Taille et part du marché de la réaction en chaîne par polymérase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.64 Milliards de dollars |

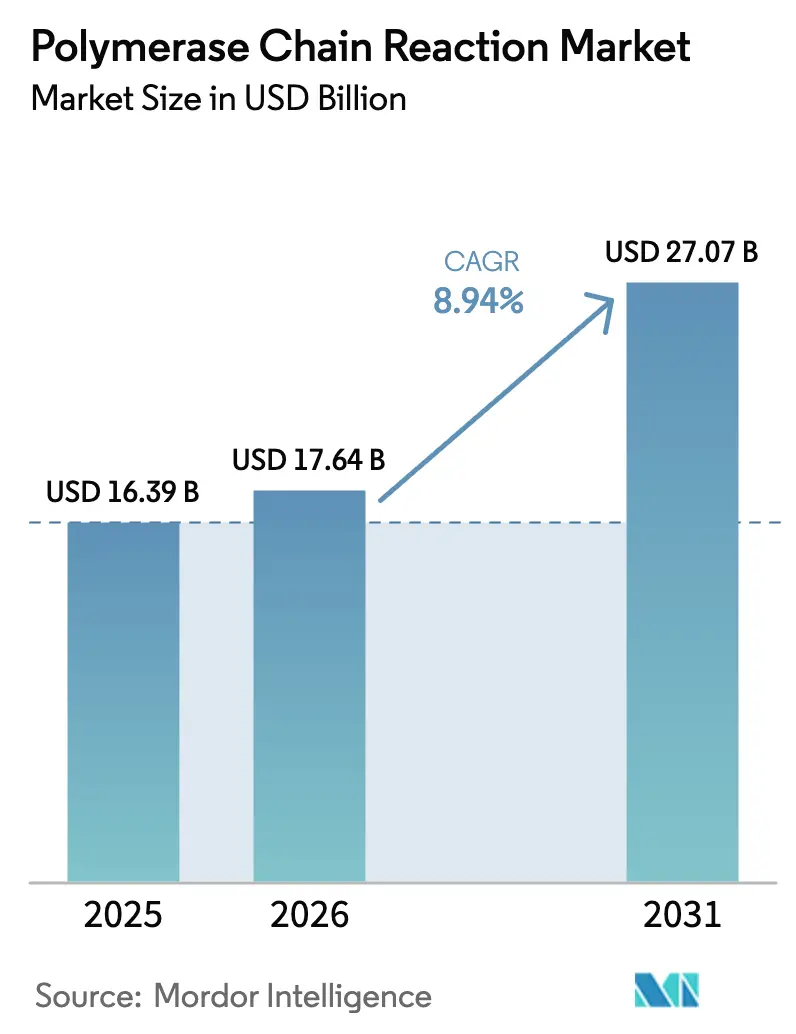

| Taille du Marché (2031) | 27.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.94% CAGR |

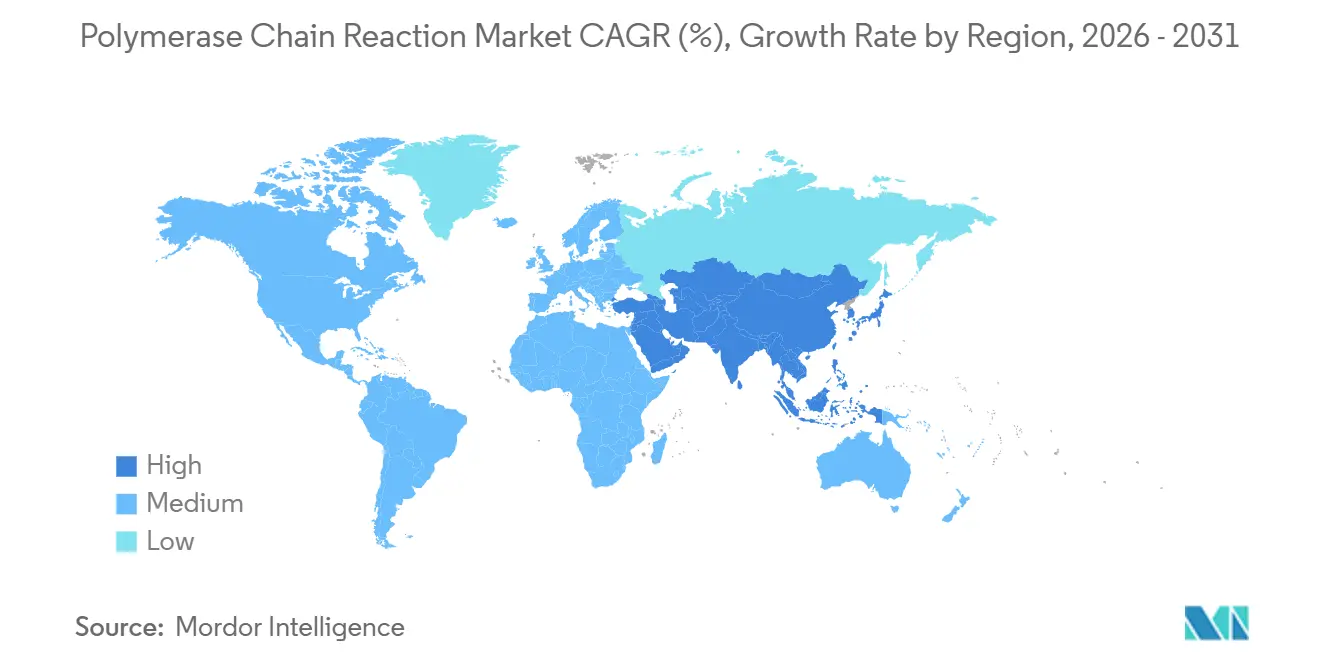

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

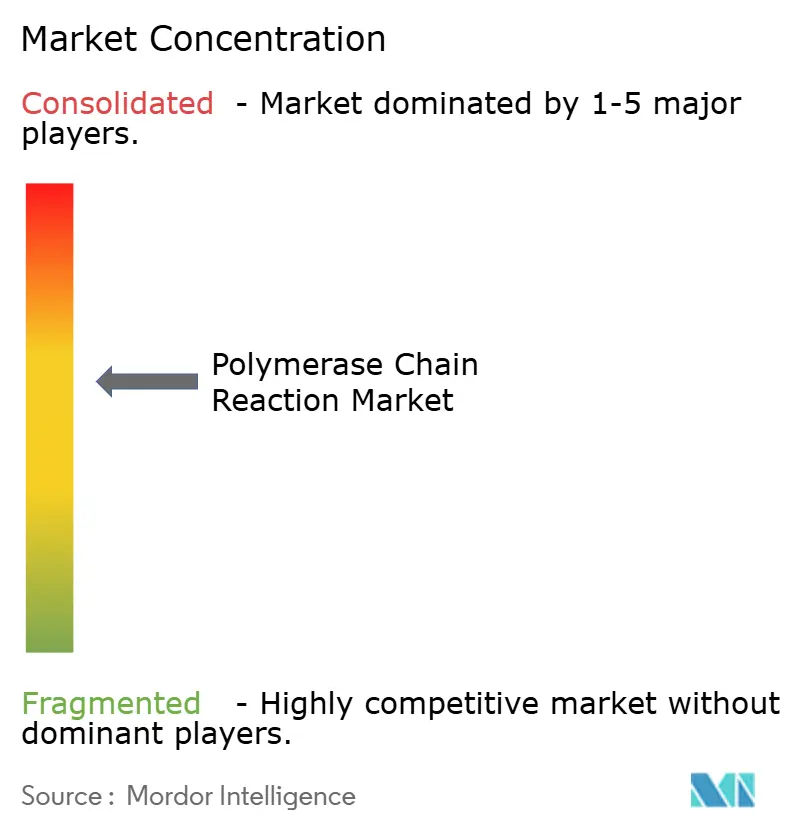

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réaction en chaîne par polymérase par Mordor Intelligence

La taille du marché de la réaction en chaîne par polymérase devrait passer de 16,39 milliards USD en 2025 à 17,64 milliards USD en 2026 et atteindre 27,07 milliards USD d'ici 2031, avec un TCAC de 8,94 % sur la période 2026-2031.

Les réseaux de laboratoires durables issus de la pandémie soutiennent désormais les diagnostics de précision de routine, la biosécurité agricole et les flux de travail médico-légaux, maintenant un taux d'utilisation élevé des instruments et élargissant l'exposition aux marchés finaux. Les réactifs et consommables restent le moteur économique, mais l'analytique en nuage et la conception de tests assistée par intelligence artificielle font pencher la différenciation vers les logiciels et services qui s'intègrent parfaitement aux thermocycleurs existants. Les instruments de quantification en temps réel dominent les bases installées, mais la PCR numérique migre rapidement vers les protocoles de biopsie liquide où la résolution à molécule unique soutient un remboursement premium. La dynamique réglementaire, notamment la règle de la FDA de 2024 sur les tests développés en laboratoire, favorise les kits clés en main par rapport aux tests sur mesure, incitant les laboratoires à réévaluer leurs décisions de développement interne ou d'achat. Par ailleurs, les taxes de durabilité sur les plastiques à usage unique dans l'UE poussent les laboratoires vers des systèmes de plaques réutilisables, remodelant la demande en consommables sans réduire les volumes globaux de tests.

Points clés du rapport

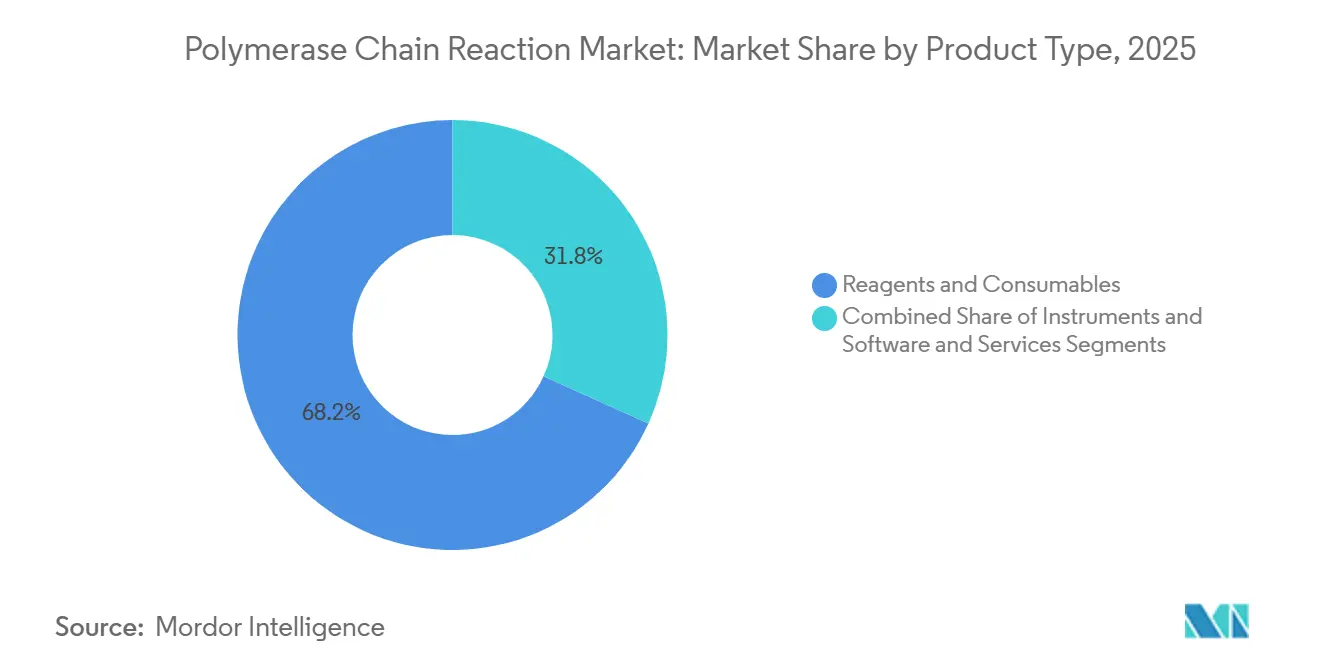

- Par type de produit, les réactifs et consommables ont représenté 68,24 % des revenus en 2025, tandis que les logiciels et services devraient se développer à un TCAC de 11,97 % jusqu'en 2031.

- Par technologie, la PCR quantitative en temps réel a représenté 54,84 % des revenus technologiques en 2025 ; la PCR numérique devrait croître à un TCAC de 12,73 % jusqu'en 2031.

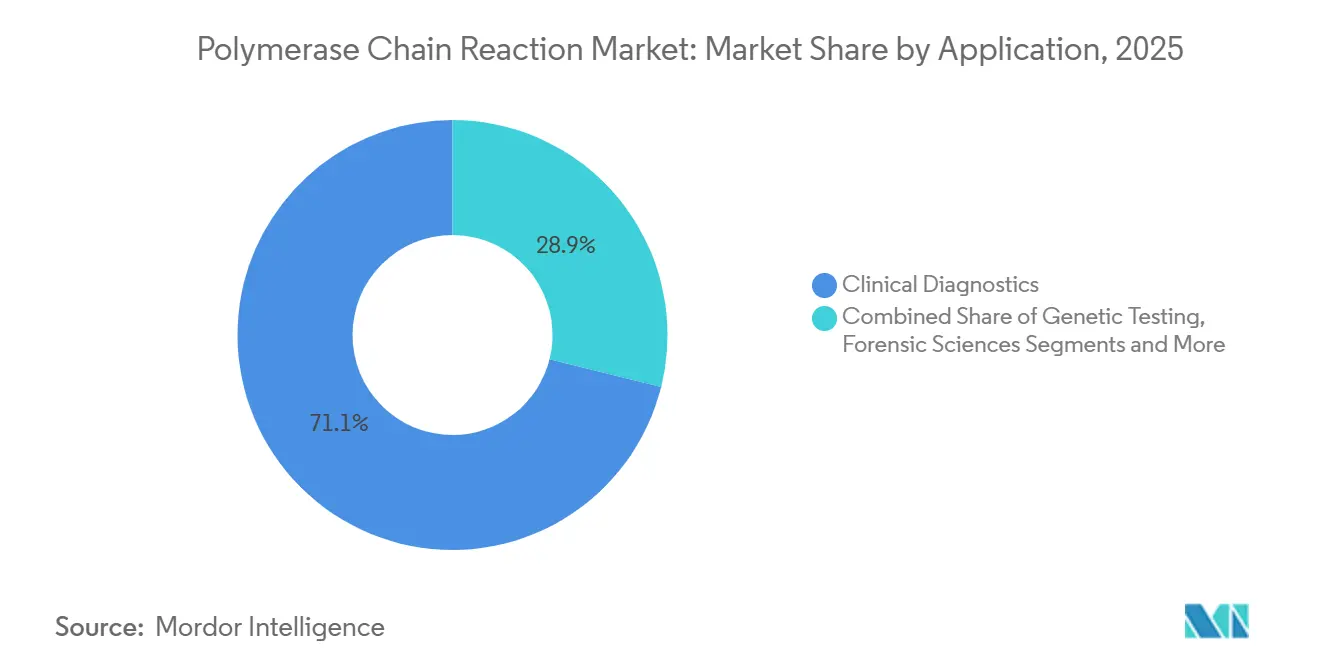

- Par application, le diagnostic clinique a représenté 71,12 % des revenus en 2025, tandis que les tests environnementaux et alimentaires devraient afficher un TCAC de 11,42 % jusqu'en 2031.

- Par indication, les maladies infectieuses ont représenté 42,48 % de la part en 2025, mais l'oncologie et la biopsie liquide devraient progresser à un TCAC de 10,53 % durant 2026-2031.

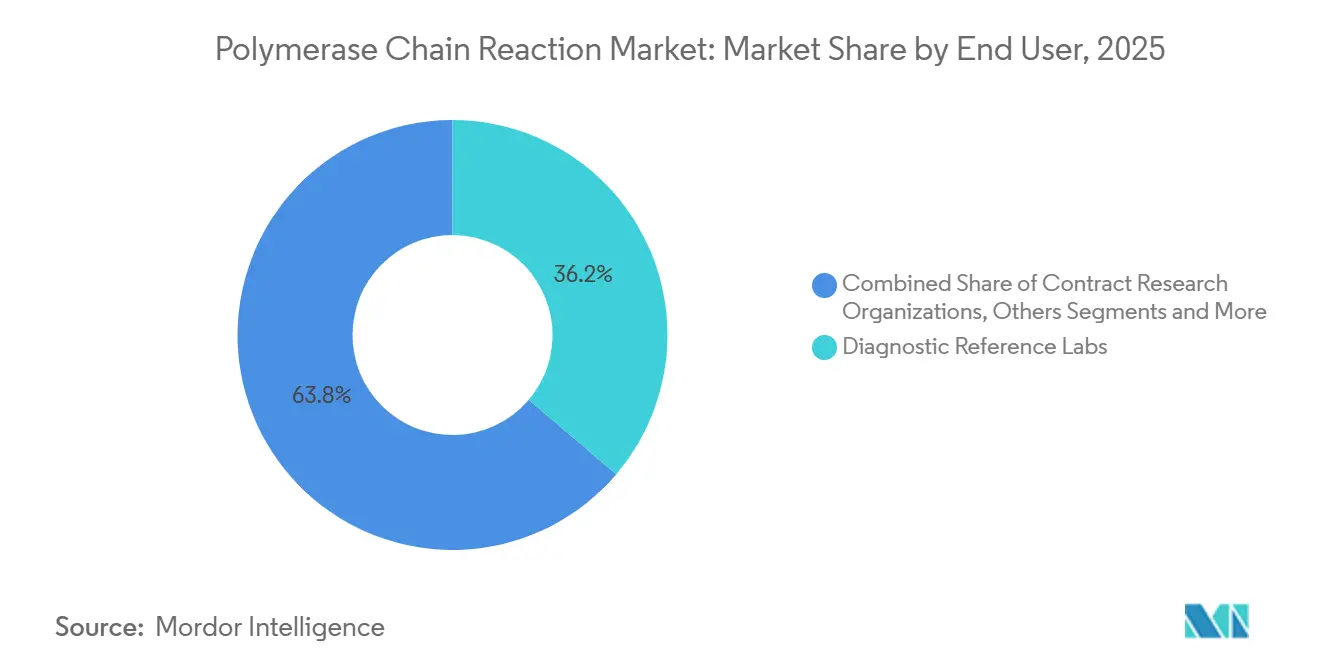

- Par utilisateur final, les laboratoires de référence en diagnostic ont capté 36,22 % des revenus en 2025 ; les organisations de recherche sous contrat devraient croître à un TCAC de 13,52 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a conservé 38,41 % de la part en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 11,22 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la réaction en chaîne par polymérase

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tests de maladies infectieuses après la COVID | +1.8% | Mondial, avec une demande de pointe en Asie-Pacifique et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Demande croissante en diagnostics oncologiques et de troubles génétiques | +1.5% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les plateformes qPCR et PCR numérique | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Augmentation du financement de la R&D en sciences de la vie et de la médecine personnalisée | +1.2% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Adoption de la conception de tests assistée par intelligence artificielle et de l'analytique en nuage | +0.9% | Amérique du Nord et UE en tête, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| PCR microfluidique déployable sur le terrain pour la biosécurité agricole | +0.6% | Pôles agricoles d'Asie-Pacifique, Amérique latine, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tests de maladies infectieuses après la COVID

La surveillance des virus respiratoires mise en place pendant la pandémie fonctionne désormais comme un dispositif de protection permanent, soutenant la demande sur le marché de la réaction en chaîne par polymérase.[1]Organisation mondiale de la Santé, "Le Système mondial de surveillance et de riposte contre la grippe s'étend à 158 laboratoires nationaux," Organisation mondiale de la Santé, who.int Le programme de réponse aux virus respiratoires de 3 milliards USD des CDC finance les laboratoires d'État pour développer des panneaux qPCR multiplex détectant la grippe, le SARS-CoV-2 et le VRS en une seule analyse.[2]Centres pour le contrôle et la prévention des maladies, "Les CDC lancent un programme de réponse aux virus respiratoires de 3 milliards USD pour moderniser la capacité PCR des États," Centres pour le contrôle et la prévention des maladies, cdc.gov L'autorisation de la FDA en janvier 2026 pour la cartouche gastro-intestinale à six pathogènes de Cepheid démontre que les systèmes d'analyse intégrée peuvent rivaliser avec les laboratoires centraux en termes d'étendue du menu. Les tests décentralisés redistribuent donc les revenus vers les consommables intégrés tout en maintenant des volumes de réactions élevés. Ensemble, ces forces assurent une base stable pour le marché de la réaction en chaîne par polymérase, le protégeant contre les ralentissements cycliques des procédures non urgentes.

Demande croissante en diagnostics oncologiques et de troubles génétiques

Les tests PCR de biopsie liquide surveillent la maladie résiduelle minimale et la résistance aux thérapies, validés par l'extension d'indication accordée par la FDA en mars 2025 pour le test de mutation EGFR cobas v2 de Roche. Les approbations de diagnostics compagnons associent les biomarqueurs PCR aux thérapies ciblées, intégrant la technologie dans l'économie du développement des médicaments et renforçant la croissance du marché de la réaction en chaîne par polymérase. Le dépistage néonatal élargi pour l'amyotrophie spinale et le déficit immunitaire combiné sévère augmente les volumes de tests de routine, tandis que les remboursements inégaux incitent les fournisseurs à regrouper les tests avec des partenaires pharmaceutiques prêts à subventionner les tests pour élargir les pools de patients traitables.

Avancées technologiques dans les plateformes qPCR et PCR numérique

Le QXDx AutoDG de Bio-Rad, lancé en juillet 2025, automatise la génération de gouttelettes et réduit le temps de manipulation à moins de 10 minutes par plaque de 96 puits. La plateforme QIAcuity de QIAGEN est devenue la première PCR numérique sur nanoplaques autorisée par la FDA en mars 2025. La détection à six couleurs sur le LightCycler PRO de Roche permet la quantification simultanée de la charge virale, des marqueurs de l'hôte et des contrôles internes sans perte de sensibilité. La norme ISO 20395:2024 harmonise désormais les critères de validation, réduisant le délai de mise sur le marché des tests multiplex.[3] Organisation internationale de normalisation, "ISO 20395:2024 Biotechnologie—Exigences pour l'évaluation des performances qPCR et PCR numérique," Organisation internationale de normalisation, iso.org La simplification des flux de travail signifie que la PCR numérique ne nécessite plus une expertise de niveau doctoral, propulsant son adoption dans les centres d'oncologie communautaires et augmentant la taille du marché de la réaction en chaîne par polymérase dans les hôpitaux de niveau intermédiaire.

Adoption de la conception de tests assistée par intelligence artificielle et de l'analytique en nuage

Le Design Studio IA de Thermo Fisher analyse 10 millions de combinaisons d'amorces en quelques minutes, réduisant les cycles de développement des tests et abaissant les barrières à l'entrée pour les panneaux de niche. La plateforme navify de Roche superpose les résultats PCR aux images histologiques, offrant des tableaux de bord intégrés de pathologie moléculaire auxquels les pathologistes accèdent à distance. Les règles en attente de l'Espace européen des données de santé imposent l'interopérabilité tout en renforçant les exigences de consentement, poussant les fournisseurs vers des architectures d'apprentissage fédéré qui entraînent des algorithmes sans transférer les courbes PCR brutes. Ces avancées déplacent la valeur des articles en plastique vers les abonnements logiciels, un changement qui soutient l'expansion des marges au sein du marché de la réaction en chaîne par polymérase.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et en consommables | -1.1% | Marchés émergents en Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Concurrence de la séquençage de nouvelle génération et de l'amplification isotherme | -0.8% | Mondial, plus aigu dans les segments oncologie et recherche | Moyen terme (2-4 ans) |

| Taxes de durabilité sur les plastiques PCR à usage unique (UE) | -0.5% | États membres de l'UE, débordement potentiel vers le Royaume-Uni et le Canada | Court terme (≤ 2 ans) |

| Limites du RGPD sur le partage de données PCR en nuage | -0.4% | UE, avec des effets indirects sur les biobanques multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et en consommables

Les instruments de PCR numérique sont proposés à 80 000-150 000 USD, tandis que les services annuels et les réactifs ajoutent 25 000-40 000 USD pour les sites à volume moyen, limitant l'adoption dans les régions à faibles revenus. Les mélanges maîtres génériques sous-cotent les réactifs de marque jusqu'à 40 %, mais les achats groupés enferment de nombreux laboratoires dans des écosystèmes propriétaires résistants à la concurrence par les prix. Les options de location et de location de réactifs répartissent les coûts mais imposent des seuils de volume minimum qui pénalisent les laboratoires lors des baisses saisonnières de la demande, limitant la pénétration du marché de la réaction en chaîne par polymérase dans les économies frontalières.

Concurrence du séquençage de nouvelle génération et de l'amplification isotherme

Le TruSight Oncology 500 d'Illumina, autorisé par la FDA, profile 523 gènes en trois jours à des coûts proches des panneaux PCR ciblés, érodant le positionnement de la PCR en oncologie. Les méthodes isothermes éliminent les thermocycleurs, faisant baisser les prix des instruments en dessous de 5 000 USD et ouvrant de véritables niches de tests au point de soins. La PCR conserve sa rapidité et sa précision de quantification pour les tests monogéniques, mais les flux de travail hybrides associant le séquençage pour la découverte à la PCR pour la surveillance longitudinale réduisent les gains marginaux des anciennes plateformes qPCR sur le marché de la réaction en chaîne par polymérase.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les consommables dominent tandis que les logiciels progressent

Les réactifs et consommables ont généré 68,24 % des revenus de 2025, reflétant l'économie de type rasoir et lames intégrée dans le marché de la réaction en chaîne par polymérase. Les mélanges maîtres propriétaires bénéficient de marges stables, bien que les alternatives génériques aient capté 12-15 % de part dans les régions sensibles aux prix, comprimant les bénéfices. Les cartouches à système fermé garantissent la fidélisation mais font face aux taxes de durabilité dans l'UE, suscitant un pivot vers des programmes de réutilisation des plaques et des plastiques biodégradables. La croissance des instruments se modère à mesure que les cycles de remplacement s'allongent à 8-10 ans, mais la saturation de la base installée assure une demande stable en consommables.

Les logiciels et services devraient croître à un TCAC de 11,97 % jusqu'en 2031, dépassant le matériel alors que les laboratoires privilégient la traçabilité, la conformité automatisée et l'intégration de données multi-sites. Les abonnements annuels aux tableaux de bord en nuage de 15 000-50 000 USD par laboratoire affichent des marges brutes supérieures à 70 %, déplaçant les pools de bénéfices vers l'informatique et renforçant la taille globale du marché de la réaction en chaîne par polymérase. Les contrats basés sur les résultats facturant par résultat rapportable alignent également les incitations des fournisseurs avec le débit des laboratoires, intégrant des flux de revenus annuels à long terme.

Par technologie : la PCR numérique s'accélère tandis que la qPCR plafonne

Les plateformes de quantification en temps réel ont généré 54,84 % des revenus technologiques en 2025, ancrant les diagnostics de routine grâce aux codes CPT répandus et à la familiarité des techniciens. Cependant, les mises à niveau marginales des canaux de fluorescence ne suscitent plus de remplacements massifs de parcs, laissant la croissance de la qPCR proche des moyennes du marché clinique. La PCR numérique, en revanche, progressera à un TCAC de 12,73 % jusqu'en 2031, tirant parti de la résolution à molécule unique qui justifie une couverture premium pour les tests de maladie résiduelle minimale et la surveillance du rejet de greffe. Les instruments hybrides basculant entre les modes qPCR et PCR numérique préservent les budgets d'investissement et pérennisent les menus, incitant les laboratoires conservateurs vers une adoption numérique partielle.

La PCR multiplex se développe à mesure que les régulateurs approuvent des panneaux syndromiques détectant jusqu'à 22 pathogènes, raccourcissant les odyssées diagnostiques et réduisant l'utilisation empirique des antibiotiques. La PCR conventionnelle par point final persiste dans les contextes médico-légaux et vétérinaires où la quantification est inutile et les contraintes budgétaires dominent. Ensemble, ces évolutions maintiennent un marché de la réaction en chaîne par polymérase sain même si la croissance de la qPCR décélère.

Par application : le diagnostic clinique ancre le marché tandis que les tests environnementaux gagnent du terrain

Le diagnostic clinique a représenté 71,12 % des revenus par application en 2025, porté par les mandats persistants en matière de maladies infectieuses et l'expansion des diagnostics compagnons en oncologie. Les hôpitaux et les laboratoires de référence s'appuient sur la qPCR pour les pathogènes respiratoires et gastro-intestinaux où les résultats le jour même guident la thérapie. Cependant, le contrôle des payeurs s'intensifie ; les paiements groupés de Medicare ont réduit le remboursement des panneaux respiratoires de 12 % en 2025, poussant les laboratoires à rechercher des gains d'efficacité pour protéger leurs marges.

Les tests environnementaux et alimentaires devraient progresser à un TCAC de 11,42 % jusqu'en 2031, la section 204 de la loi sur la modernisation de la sécurité alimentaire exigeant une traçabilité basée sur la PCR pour les aliments à haut risque à partir de janvier 2026. Les directives européennes sur les eaux usées imposent la surveillance PCR des gènes de résistance aux antibiotiques d'ici 2027, suscitant des appels d'offres municipaux pour l'automatisation en plaques de 96 puits. Les utilisateurs agricoles et vétérinaires adoptent des thermocycleurs portables pour l'inspection aux frontières de la fièvre porcine africaine et de la grippe aviaire, diversifiant davantage les revenus sur le marché de la réaction en chaîne par polymérase.

Par indication : les maladies infectieuses en tête tandis que l'oncologie prend de l'élan

Les maladies infectieuses ont généré 42,48 % des revenus par indication en 2025, soulignant le rôle ancré de la PCR dans les tests de tuberculose, du VIH et des virus respiratoires multiples. La surveillance de routine assure une consommation stable de consommables, bien que la compression des remboursements signale un risque de banalisation. L'oncologie et la biopsie liquide se développent à un TCAC de 10,53 %, aidées par les panneaux d'ADN tumoral circulant remboursés à 500-1 500 USD par test et la reconnaissance par la FDA de la maladie résiduelle minimale mesurée par PCR comme critère d'évaluation valide. Le dépistage des troubles génétiques chez les nouveau-nés et les panneaux de pharmacogénomique pour la gestion de la douleur ajoutent des volumes marginaux, soutenant la dynamique ascendante du marché de la réaction en chaîne par polymérase.

Par utilisateur final : les laboratoires de référence dominent, les organisations de recherche sous contrat progressent

Les laboratoires de référence en diagnostic ont détenu 36,22 % des revenus par utilisateur final en 2025 en tirant parti des économies d'échelle et de la logistique nationale que les hôpitaux ne peuvent pas reproduire. L'accréditation ISO 15189 et les délais de traitement de 24 heures attirent les envois complexes en oncologie, mais le regroupement des remboursements comprime les marges, poussant les laboratoires vers des tests numériques à haute valeur ajoutée et des outils de triage par intelligence artificielle. Les organisations de recherche sous contrat devraient croître à un TCAC de 13,52 % jusqu'en 2031, les commanditaires pharmaceutiques externalisant la validation des biomarqueurs basée sur la PCR pour comprimer les délais de développement, commandant des primes de prix pour la livraison de données en 48 heures. Les hôpitaux investissent sélectivement dans des thermocycleurs au point de soins pour les services d'urgence, mais les faibles volumes quotidiens limitent le retour sur investissement des configurations avancées de PCR numérique, soulignant la nature segmentée de la demande au sein du marché de la réaction en chaîne par polymérase.

Analyse géographique

L'Amérique du Nord a conservé 38,41 % des revenus de 2025, la part de marché régionale la plus élevée au monde pour la réaction en chaîne par polymérase. Les extensions de remboursement Medicare et plus de 260 000 laboratoires certifiés CLIA maintiennent une demande robuste en consommables. La règle de la FDA sur les tests développés en laboratoire accroît la demande de kits pré-validés, tandis que la Stratégie pancanadienne de données de santé du Canada standardise les menus PCR et les achats, renforçant l'effet de levier des achats groupés. Le Mexique a alloué 700 millions USD en 2025 pour moderniser les laboratoires moléculaires ruraux, élargissant la couverture des maladies infectieuses et la consommation de réactifs.

L'Europe croît régulièrement mais fait face à des taxes sur les plastiques de 8-12 % en vertu de la directive européenne sur les plastiques à usage unique, ajoutant une pression sur les coûts pour les laboratoires utilisant des plaques jetables. L'Allemagne et la France remboursent la PCR numérique pour l'ADN tumoral circulant, stimulant les volumes de tests premium, tandis que le Service national de santé du Royaume-Uni a déployé la pharmacogénomique basée sur la PCR en soins primaires en 2025, réduisant les réactions indésirables aux médicaments. Les limites de transfert de données du RGPD ralentissent cependant les collaborations multinationales de biobanques, retardant l'entraînement des modèles d'intelligence artificielle qui dépend des courbes PCR regroupées.

L'Asie-Pacifique devrait afficher un TCAC de 11,22 % jusqu'en 2031, le plus rapide au monde. Le programme Chine saine 2030 consacre 126 milliards USD à l'infrastructure de médecine de précision, notamment des pôles PCR régionaux reliés par télémédecine. La Mission nationale de santé de l'Inde a déployé 1 200 instruments GeneXpert dans les hôpitaux de district entre 2024 et 2025, portant la couverture PCR de la tuberculose à 72 %. Le Japon a approuvé le remboursement de la PCR de biopsie liquide pour les cancers colorectaux et gastriques en avril 2025, ajoutant environ 180 000 patients éligibles par an. La Corée du Sud agrège les résultats PCR de 350 hôpitaux sur un nuage national, tandis que l'Australie réduit de moitié les délais d'approbation des tests, accélérant l'entrée des fournisseurs. En dehors des économies principales, les États du CCG, l'Afrique du Sud et le Brésil investissent dans la PCR pour le contrôle des épidémies, mais les pénuries de techniciens et l'instabilité électrique limitent le débit dans certaines parties de l'Afrique et de l'Amérique latine, tempérant les gains de taille du marché de la réaction en chaîne par polymérase.

Paysage concurrentiel

Le marché de la réaction en chaîne par polymérase est consolidé mais reste contestable. Thermo Fisher a déposé 14 brevets de PCR numérique en 2024-2025 ciblant le multiplexage et le partitionnement automatisé, signalant une tentative d'éroder la domination de Bio-Rad dans les gouttelettes. L'intégration par Roche en 2024 du système ePlex de GenMark étend son menu d'analyse intégrée aux services d'urgence. Le contrat Sample to Insight de QIAGEN, lancé en janvier 2025, facture par résultat rapportable, forgeant des flux de trésorerie de type annuité. Abbott est revenu sur les panneaux de santé féminine lorsque son test Alinity m IST a obtenu le statut CE-DIV en décembre 2024, récupérant des parts en Europe.

Les challengers de niveau intermédiaire exploitent les espaces blancs. Les partitions cristallines Naica de Stilla Technologies offrent des tests ultra-précis de maladie résiduelle minimale prisés par les centres d'oncologie. Syndex Bio a dévoilé la mcPCR en février 2026, promettant la détection de la méthylation sans conversion au bisulfite, raccourcissant potentiellement les flux de travail en laboratoire. En Inde, CoSara a obtenu l'autorisation CDSCO pour son thermocycleur au point de soins PCR Pro, associant la fabrication locale à des modèles de location de réactifs qui sous-cotent les multinationales. Les producteurs de mélanges maîtres génériques en Chine et en Inde vendent avec des remises de 40-50 %, forçant les entreprises de marque à se différencier par le support technique et les dossiers réglementaires.

La réglementation façonne la rivalité. La règle de la FDA sur les tests développés en laboratoire supprime progressivement la discrétion d'application d'ici 2028, obligeant les laboratoires de référence à acheter des kits commerciaux ou à mener des essais cliniques complets — un avantage pour les fournisseurs disposant de portefeuilles clés en main. La norme ISO 15189:2022 renforce les exigences de documentation, orientant les achats vers les fournisseurs proposant des modèles de système qualité prêts à l'emploi. Les pressions de durabilité dans l'UE suscitent des pilotes de blocs PCR en aluminium réutilisables, une tendance que les acteurs en place surveillent avant d'investir dans de nouveaux outillages. Pendant ce temps, les entreprises de séquençage se couvrent en lançant des panneaux PCR ciblés, brouillant les frontières technologiques et intensifiant la concurrence inter-catégories au sein du marché de la réaction en chaîne par polymérase.

Leaders du secteur de la réaction en chaîne par polymérase

Abbott Laboratories

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Syndex Bio a présenté sa plateforme mcPCR à l'AGBT 2026, mettant en avant la détection de la méthylation en tube unique sans conversion au bisulfite.

- Février 2026 : La coentreprise de Co-Diagnostics, CoSara, a reçu une licence CDSCO formulaire MD-5 pour fabriquer l'instrument de PCR en temps réel au point de soins CoSara PCR Pro au Gujarat, complétant la dernière étape réglementaire avant le lancement commercial.

- Janvier 2026 : Visby Medical s'est associé à deux réseaux nationaux de télésanté pour élargir l'accès au test de santé sexuelle féminine Visby à domicile, le premier kit PCR autorisé par la FDA pour l'auto-prélèvement des résultats de chlamydia, gonorrhée et trichomonase en 30 minutes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la réaction en chaîne par polymérase (PCR) comme la valeur agrégée des instruments, réactifs et consommables, et logiciels et services de soutien vendus pour l'amplification in vitro d'ADN ou d'ARN dans le diagnostic clinique, la recherche en sciences de la vie, la sécurité alimentaire, la criminalistique et les tests environnementaux à l'échelle mondiale. Les chiffres indiqués ici capturent les revenus des nouveaux équipements et des consommables associés fournis par des achats initiaux et de remplacement durant 2019-2030.

Exclusions du périmètre : les revenus liés à la main-d'œuvre de service pour les tests PCR externalisés et les revenus groupés des plateformes de séquençage sont exclus afin de maintenir le périmètre centré sur les flux de travail PCR autonomes.

Aperçu de la segmentation

- Par type de produit

- Instruments

- Réactifs et consommables

- Logiciels et services

- Par technologie

- PCR conventionnelle / standard

- PCR en temps réel / qPCR

- PCR numérique

- PCR multiplex et autres PCR

- Par application

- Diagnostic clinique

- Tests génétiques

- Découverte de médicaments et recherche

- Sciences médico-légales

- Tests environnementaux et alimentaires

- Agriculture et médecine vétérinaire

- Par indication

- Maladies infectieuses

- Oncologie et biopsie liquide

- Troubles génétiques

- Autres indications

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de référence en diagnostic

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat

- Agences médico-légales et de sécurité

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens semi-structurés et de courtes enquêtes en ligne auprès de responsables de laboratoires, de spécialistes de produits de diagnostic moléculaire et d'équipes d'approvisionnement en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de valider les volumes unitaires, les prix de vente moyens et l'adoption de la PCR numérique. Les perspectives de cliniciens spécialisés dans les maladies infectieuses et de scientifiques d'organisations de recherche sous contrat ont comblé les lacunes sur les cas d'usage émergents en oncologie et en biopsie liquide.

Recherche documentaire

Nos analystes ont examiné des revues à comité de lecture, des dépôts de brevets et des registres d'essais cliniques pour les tendances d'adoption des tests ; les données macroéconomiques ont été tirées d'organismes tels que l'OMS, les CDC américains, Eurostat et UN Comtrade pour cartographier l'incidence des maladies, les flux commerciaux et les schémas d'importation de réactifs. Des associations professionnelles comme l'Association des fabricants de diagnostics et des conseils régionaux de biotechnologie ont informé les calendriers réglementaires et les évolutions des remboursements. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse vérifiés ont fourni des informations sur les actions tarifaires et les divulgations de bases installées. Des bases de données payantes sélectionnées, D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour les nouvelles d'expédition, ont complété les sources ouvertes. Cette liste est illustrative ; de nombreux documents supplémentaires ont soutenu la collecte de données et les vérifications logiques.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle descendant qui commence par les volumes mondiaux de tests pour les maladies infectieuses, l'oncologie et le dépistage génétique, qui sont ensuite multipliés par les taux de pénétration de la PCR pour construire un pool de demande ; des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications de canaux ont servi de tests de vraisemblance. Des variables clés telles que les volumes de panneaux respiratoires liés à la COVID, les ratios de réapprovisionnement réactifs/instruments, les primes de prix de la PCR numérique et les comptages d'approbations réglementaires orientent les hypothèses de croissance annuelle. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée au lissage exponentiel, avec des bandes de scénarios informées par notre panel d'experts lorsque des changements de politique ou de remboursement apparaissent. Lorsque les répartitions des fournisseurs étaient opaques, les prix de vente moyens issus de factures échantillons ont été imputés pour interpoler les volumes avant réconciliation.

Validation des données et cycle de mise à jour

Les résultats passent par deux révisions d'analystes, des vérifications de variance par rapport aux données d'expédition indépendantes et un signalement automatisé des valeurs aberrantes. Les modèles sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants — approbations majeures de tests, chocs de la chaîne d'approvisionnement ou fusions-acquisitions — modifient les hypothèses de base. Un balayage final avant publication garantit que les abonnés reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor Intelligence pour la réaction en chaîne par polymérase mérite confiance

Les estimations publiées divergent souvent parce que les entreprises suivent des gammes de produits différentes, appliquent des facteurs de normalisation post-COVID variés ou choisissent des conversions de devises plus anciennes.

Les principaux facteurs d'écart ici incluent notre exclusion des kits de séquençage groupés, notre normalisation COVID équilibrée en cas médian et notre actualisation annuelle, tandis que d'autres éditeurs adoptent des vues statiques ou des reports agressifs de la pandémie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 14,43 milliards USD (2025) | ||

| 18,04 milliards USD (2025) | Cabinet de conseil régional A | Inclut la revente de réactifs par les grossistes et les consommables de niche hors de notre périmètre |

| 9,91 milliards USD (2024) | Éditeur mondial B | Omet les ventes à usage de recherche uniquement et applique une décote post-COVID importante |

| 34,27 milliards USD (2023) | Revue professionnelle C | Regroupe la PCR avec d'autres outils d'amplification des acides nucléiques et utilise les volumes de tests au pic de la pandémie |

Prises ensemble, ces comparaisons montrent que Mordor Intelligence fournit une base de référence équilibrée et clairement délimitée, ancrée dans des variables transparentes et actualisée chaque année, offrant aux décideurs un point de départ fiable pour la stratégie et l'investissement.

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de produits de réaction en chaîne par polymérase devrait-elle croître jusqu'en 2031 ?

Le chiffre d'affaires total devrait progresser à un TCAC de 8,94 % de 2026 à 2031, passant de 17,64 milliards USD à 27,07 milliards USD.

Quel groupe de produits génère les revenus récurrents les plus élevés pour les laboratoires ?

Les réactifs et consommables ont représenté 68,24 % des ventes de 2025, reflétant l'économie de type rasoir et lames qui génère des flux de trésorerie stables.

Pourquoi la PCR numérique gagne-t-elle davantage de traction clinique récemment ?

La résolution à molécule unique soutient un remboursement premium dans la surveillance par biopsie liquide, aidant les formats numériques à afficher un TCAC projeté de 12,73 % jusqu'en 2031.

Quelle réglementation remodèle les décisions d'achat des laboratoires de référence américains ?

La règle de la FDA de 2024 mettant fin à la discrétion d'application pour les tests développés en laboratoire pousse les laboratoires vers des kits PCR commerciaux pré-validés.

Quelle région affiche la croissance projetée la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 11,22 %, portée par le financement du programme Chine saine 2030 et le déploiement national de GeneXpert en Inde.

Comment les politiques de durabilité affectent-elles les laboratoires européens ?

La directive européenne sur les plastiques à usage unique ajoute des frais de 8-12 % sur les plaques PCR jetables, incitant à un passage vers des blocs réutilisables et des cartouches fermées.

Dernière mise à jour de la page le: