Taille et part du marché de la thérapie de remplacement enzymatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.45 Milliards de dollars |

| Taille du Marché (2031) | 26.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.99% CAGR |

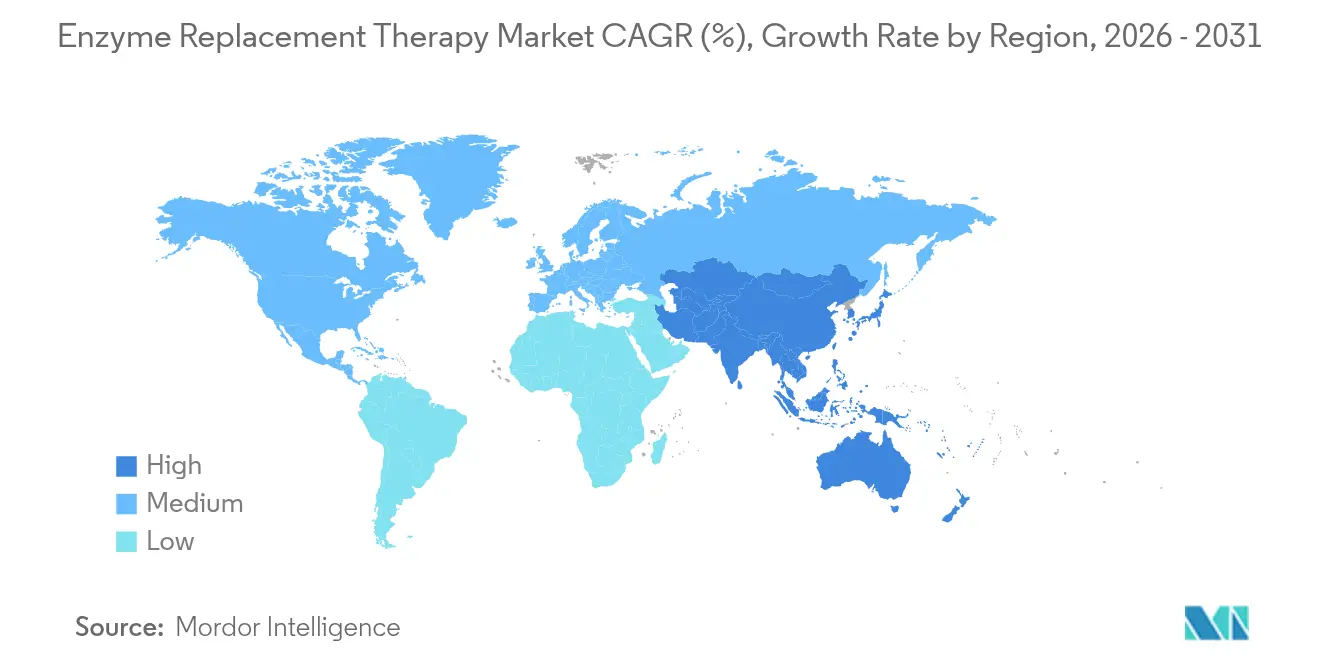

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

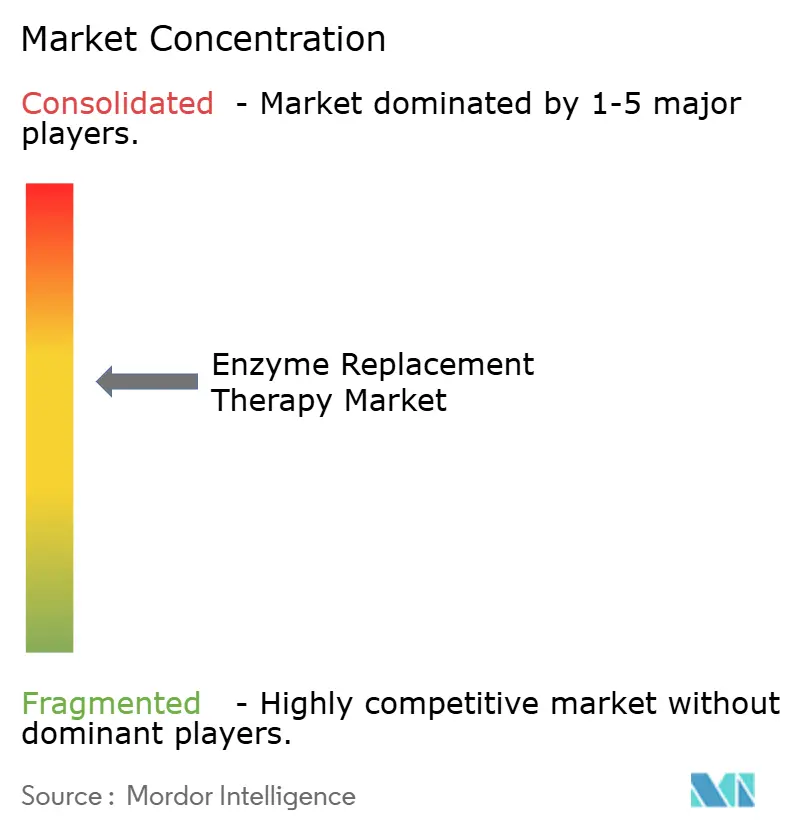

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie de remplacement enzymatique par Mordor Intelligence

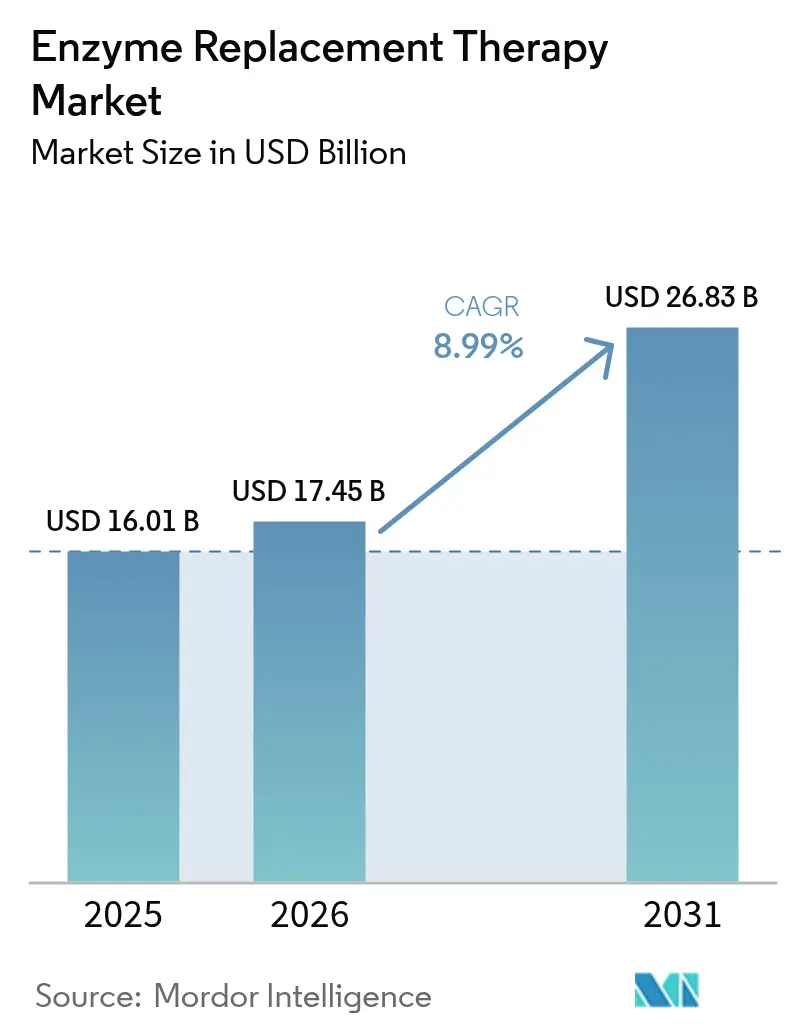

La taille du marché de la thérapie de remplacement enzymatique devrait croître de 16,01 milliards USD en 2025 à 17,45 milliards USD en 2026 et devrait atteindre 26,83 milliards USD d'ici 2031, à un TCAC de 8,99 % sur la période 2026-2031. L'expansion soutenue est liée à l'élargissement du dépistage néonatal, à des outils diagnostiques plus précis et à une reconnaissance croissante des maladies lysosomales de surcharge, qui façonnent désormais les priorités cliniques dans de nombreux systèmes de santé. L'ingénierie enzymatique assistée par la technologie et un pivot clair vers la perfusion à domicile remodèlent les parcours de soins, soulagent la congestion hospitalière et améliorent l'observance. Les agences réglementaires continuent d'accélérer les approbations des thérapies orphelines, tandis que les contrats fondés sur la valeur testent de nouvelles méthodes de tarification. La résilience de la chaîne d'approvisionnement est devenue un impératif stratégique après que la pénurie mondiale d'enzymes pancréatiques a mis en évidence des vulnérabilités pour plus de 60 000 patients au Royaume-Uni[1]Pharmaceutical Journal, "La pénurie d'enzymes pancréatiques devrait persister jusqu'en 2026," pharmaceutical-journal.com.

Principaux enseignements du rapport

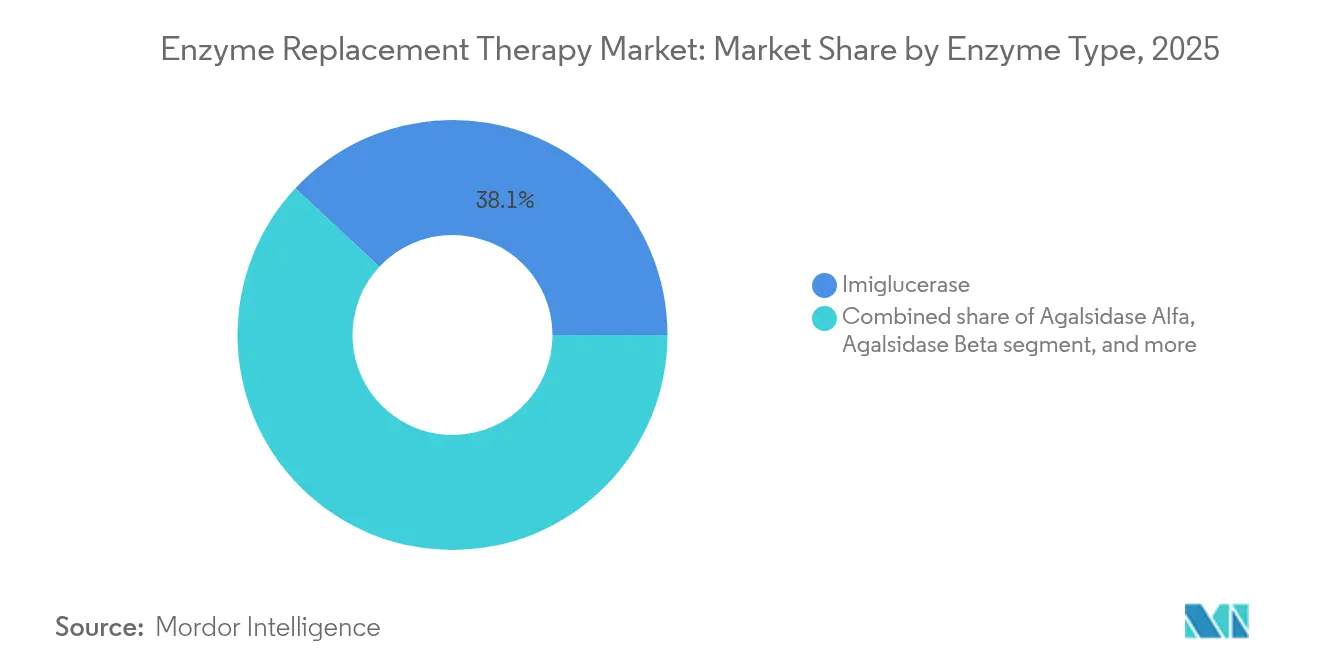

- Par type d'enzyme, l'imiglucérase a dominé avec 38,05 % de la part de marché de la thérapie de remplacement enzymatique en 2025 ; l'avalglucosidase alfa progresse à un TCAC de 11,12 % jusqu'en 2031.

- Par application, la maladie de Gaucher a représenté 42,87 % de la taille du marché de la thérapie de remplacement enzymatique en 2025, tandis que la maladie de Pompe se développe à un TCAC de 11,02 % jusqu'en 2031.

- Par voie d'administration, les perfusions intraveineuses ont capturé 91,75 % des parts de revenus en 2025, tandis que l'administration sous-cutanée devrait progresser à un TCAC de 10,12 %.

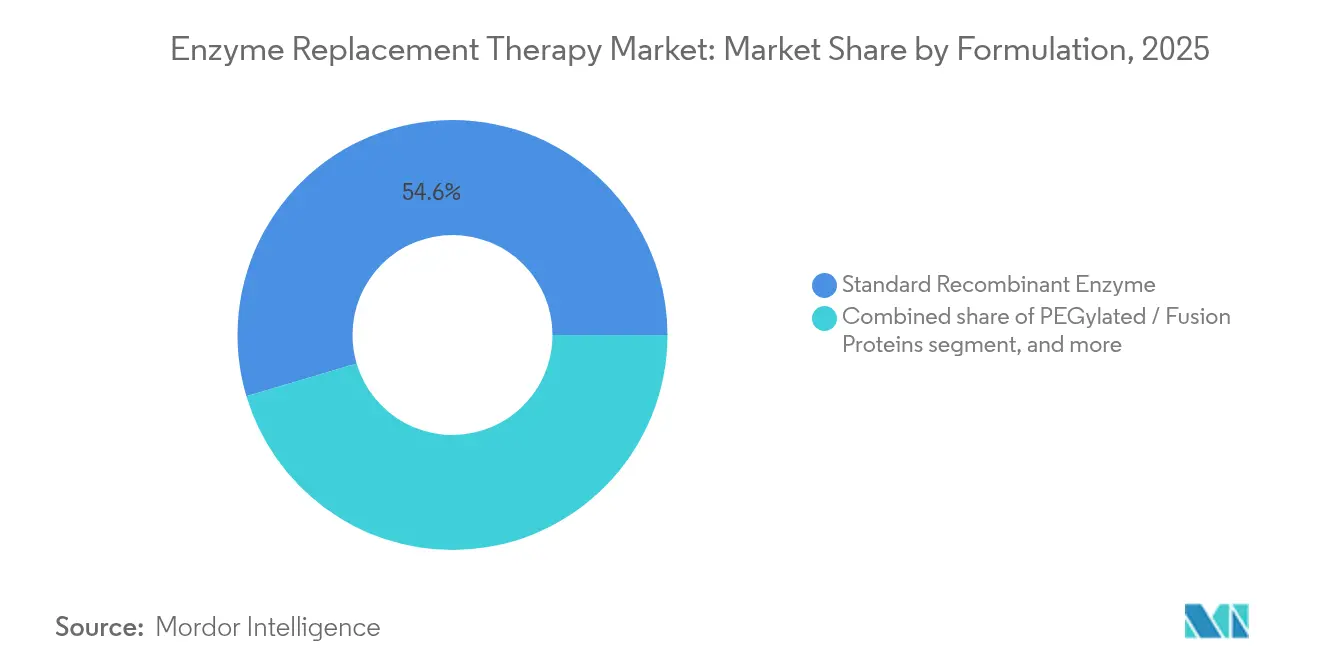

- Par formulation, les enzymes recombinantes standard ont détenu 54,60 % de la part de taille du marché de la thérapie de remplacement enzymatique en 2025, tandis que les formes pégylées devraient croître à un TCAC de 9,85 %.

- Par utilisateur final, les hôpitaux et les cliniques spécialisées ont représenté 71,90 % des parts en 2025 ; les soins de santé à domicile constituent le canal à la croissance la plus rapide avec un TCAC de 12,10 %.

- Par géographie, l'Amérique du Nord a conservé 38,10 % des parts en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 10,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché de la Thérapie de Remplacement Enzymatique*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies rares | +2.1% | Mondiale ; impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Incitations gouvernementales et financement | +1.8% | Amérique du Nord et Union européenne ; en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage néonatal | +1.5% | Mondiale ; gains précoces sur les marchés développés | Long terme (≥ 4 ans) |

| Passage vers une administration centrée sur le patient | +1.2% | Amérique du Nord et Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'ingénierie enzymatique | +1.7% | Mondiale | Long terme (≥ 4 ans) |

| Modèles de remboursement innovants | +0.8% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies rares

Les programmes génomiques néonataux en Chine ont identifié des maladies lysosomales de surcharge chez 1 naissance sur 1 512, révélant d'importantes cohortes non diagnostiquées et stimulant une adoption soutenue sur le marché de la thérapie de remplacement enzymatique. Des diagnostics plus précoces permettent aux cliniciens d'intervenir avant que des lésions organiques irréversibles ne surviennent, ce qui réduit les coûts sur la durée de vie par rapport à la prise en charge tardive des symptômes. Les payeurs considèrent de plus en plus la thérapie précoce comme une dépense préventive, réalignant ainsi les budgets consacrés aux maladies rares. À mesure que davantage de juridictions adoptent des programmes similaires, le bassin mondial de patients s'élargit et accélère la prévisibilité de la demande. L'identification précoce facilite également le suivi des résultats à long terme, un prérequis pour les contrats fondés sur la valeur que de nombreux assureurs privilégient désormais.

Incitations gouvernementales et financement

La FDA américaine a accordé six désignations de maladie pédiatrique rare à M6P Therapeutics en 2024, illustrant la manière dont les voies d'examen accéléré raccourcissent les délais de développement pour les candidats enzymatiques. La proposition européenne d'un Fonds pour les thérapies génomiques orphelines vise à financer à la fois l'innovation et l'accès équitable. Les subventions directes ciblent désormais les capacités de fabrication, en réponse aux pénuries chroniques, et renforcent la confiance dans la sécurité de l'approvisionnement. Ces politiques réduisent le risque en capital pour les sponsors biopharmaceutiques et accélèrent les lancements commerciaux, intensifiant la concurrence sur le marché de la thérapie de remplacement enzymatique. Les entreprises multinationales tirent parti des subventions pour développer des unités régionales, réduisant les coûts de livraison et améliorant l'accès aux patients.

Expansion des programmes de dépistage néonatal

L'essai PEARL à l'Université de Californie à San Francisco administre une thérapie enzymatique prénatale pour la mucopolysaccharidose de type VI et la maladie de Pompe à début infantile, éliminant potentiellement la formation d'anticorps post-natals. Les pays ajoutant des panels complets détectent désormais la maladie des mois, voire des années plus tôt, permettant aux cliniciens de prévenir les lésions neurologiques et squelettiques qui ont historiquement engendré un handicap permanent. Les données de résultats démontrent des taux d'hospitalisation plus faibles et des métriques de croissance améliorées chez les nourrissons dépistés, renforçant les arguments des payeurs en faveur du financement en amont des programmes. La modélisation économique montre que les coûts de dépistage sont compensés en trois ans grâce aux complications évitées, un message qui résonne auprès des ministères de la santé dans les régions à ressources limitées.

Passage vers une administration centrée sur le patient

Les cohortes italiennes rapportent des coûts directs 25 à 50 % inférieurs lorsque les perfusions enzymatiques passent de l'hôpital au domicile, accompagnés d'une meilleure observance et d'une réduction notable du stress des patients. Seulement 9 % des bénéficiaires de soins à domicile signalent une anxiété liée au traitement, contre 40 % parmi leurs homologues hospitaliers[2]British Journal of Nursing, "Expérience des patients avec la perfusion à domicile de la thérapie de remplacement enzymatique," britishjournalofnursing.com. Pendant la pandémie de COVID-19, les technologies de surveillance à distance et les actions menées par les infirmières ont validé la sécurité de l'administration à domicile, ancrant les modèles centrés sur le patient comme caractéristique permanente du marché de la thérapie de remplacement enzymatique. Les payeurs remboursent désormais les installations à domicile pour libérer les capacités hospitalières, et les fabricants de dispositifs s'empressent de livrer des pompes à perfusion portables adaptées aux protocoles en évolution.

Analyse de l'Impact des Freins sur le Marché de la Thérapie de Remplacement Enzymatique*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement | −1.9% | Mondiale ; impact plus élevé sur les marchés émergents | Long terme (≥ 4 ans) |

| Préoccupations liées à l'immunogénicité | −1.3% | Mondiale | Moyen terme (2-4 ans) |

| Concurrence des thérapies émergentes | −1.1% | Mondiale | Moyen terme (2-4 ans) |

| Défis de la chaîne d'approvisionnement | −0.9% | Mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement

Des dépenses annuelles de 200 000 à 300 000 USD par patient aux États-Unis continuent de comprimer les budgets des payeurs, compliquant l'adoption généralisée dans les économies émergentes aux dépenses de santé plus limitées. Les assureurs interrogés citent un prix « équitable » médian de 256 000 USD pour les thérapies enzymatiques chroniques, un chiffre qui s'aligne difficilement avec les plafonds budgétaires publics. Le remboursement en Europe varie encore considérablement — de 27 % en Pologne à 88 % au Danemark — créant un accès inégal qui fragmente la demande et atténue la visibilité des revenus. Bien que les contrats fondés sur les résultats atténuent le risque, ils nécessitent des flux de données sophistiqués que de nombreux systèmes de santé ne possèdent pas, ralentissant ainsi l'adoption.

Préoccupations liées à l'immunogénicité

La moitié de tous les patients traités par enzymes développent finalement des anticorps anti-médicaments, certains neutralisant l'efficacité thérapeutique et d'autres provoquant des réactions aux perfusions qui forcent l'arrêt du traitement. Des solutions de contournement telles que l'escalade de dose ou l'induction de tolérance immunitaire augmentent les coûts et compliquent les soins. Les biosimilaires entrants font face à des obstacles supplémentaires car même de légères déviations de fabrication peuvent modifier les profils d'immunogénicité, renforçant le contrôle réglementaire. De nouvelles approches d'ingénierie, telles que la pégylation et le changement glycanique, montrent des promesses pour atténuer les déclencheurs immunitaires, mais les données de sécurité à long terme restent limitées, retardant l'acceptation réglementaire large et ralentissant certains lancements sur le marché de la thérapie de remplacement enzymatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Thérapie de Remplacement Enzymatique

Par type d'enzyme :

la domination de l'imiglucérase fait face au défi de la prochaine générationL'imiglucérase détenait 38,05 % de la part de marché de la thérapie de remplacement enzymatique en 2025, soulignant son rôle ancré dans la prise en charge de la maladie de Gaucher depuis trois décennies. Cependant, l'avalglucosidase alfa devrait croître à un TCAC de 11,12 %, portée par un ciblage lysosomal amélioré dans les protocoles de la maladie de Pompe. La taille du marché de la thérapie de remplacement enzymatique pour les agents de nouvelle génération devrait se développer rapidement à mesure que les fabricants migrent vers des constructions pégylées ou glyco-modifiées qui promettent une demi-vie plus longue, une immunogénicité réduite et une fréquence de perfusion diminuée.

La pression concurrentielle s'intensifie à mesure que l'agalsidase alfa, la taliglucerase alfa et la vélaglucérase alfa rivalisent pour un positionnement différencié grâce à des systèmes de production alternatifs et à la stabilité de l'approvisionnement. Les résultats de phase 3 de la pégunigalsidase alfa montrent une exposition plasmatique soutenue, laissant entrevoir un changement de paradigme pour la prise en charge de la maladie de Fabry. Les fabricants investissant dans des bioréacteurs à levures ou à cellules végétales réduisent les coûts en amont et diversifient les sources d'approvisionnement, diminuant ainsi le risque de pénuries qui ont autrefois ponctué l'industrie de la thérapie de remplacement enzymatique.

Par application :

le leadership de la maladie de Gaucher est défié par l'innovation dans la maladie de PompeLes protocoles relatifs à la maladie de Gaucher ont généré 42,87 % de la taille du marché de la thérapie de remplacement enzymatique en 2025, grâce à plusieurs actifs approuvés et à des algorithmes de dosage bien établis. La maladie de Pompe suit de près, avec un TCAC de 11,02 % attendu jusqu'en 2031, la cipaglucosidase alfa associée au miglustat surpassant les références de la monothérapie. Par ailleurs, les thérapies contre la maladie de Fabry maintiennent leur dynamique grâce à un diagnostic plus précoce et à une initiation guidée par les recommandations cliniques.

Les thérapies géniques émergentes, telles que FLT201, réduisent déjà les charges en biomarqueurs et pourraient comprimer l'adoption enzymatique à long terme. L'expérimentation prénatale, comme observé dans l'essai PEARL de l'Université de Californie à San Francisco, pourrait réécrire entièrement les fenêtres d'intervention. Les recommandations spécifiques aux applications émanant des groupes de consensus européens standardisent désormais les intervalles de surveillance, renforçant la confiance des payeurs et soutenant indirectement le marché de la thérapie de remplacement enzymatique.

Par voie d'administration :

la domination intraveineuse fait face à la disruption sous-cutanéeLes perfusions intraveineuses ont représenté 91,75 % des parts de revenus en 2025, les modèles de soins traditionnels et les infrastructures hospitalières renforçant les habitudes établies. Pourtant, les formats sous-cutanés orientent un TCAC de 10,12 %, catalysés par des patients qui privilégient l'autonomie et des temps de rendez-vous réduits. La taille du marché de la thérapie de remplacement enzymatique captée par les candidats sous-cutanés reste modeste aujourd'hui mais revêt une importance stratégique considérable.

Les développeurs ont optimisé la viscosité, l'osmolarité et la teneur en stabilisants pour garantir la bioéquivalence avec les comparateurs IV, ouvrant la voie à des schémas thérapeutiques simplifiés adaptés aux contextes ambulatoires ou domiciliaires. Les régulateurs demandent désormais des données de transition robustes sur l'immunogénicité et l'exposition à long terme, allongeant les dépôts de dossiers mais renforçant la confiance une fois les approbations obtenues. Les fournisseurs qui associent les lancements de produits à des plateformes de soutien à distance améliorent l'observance et consolident des niches durables.

Par formulation :

les enzymes standard dominent malgré l'innovation pégyléeLes enzymes recombinantes standard détenaient 54,60 % des parts en 2025, reflétant trois décennies de familiarité clinique et des voies réglementaires simplifiées. Pourtant, les constructions pégylées affichent un TCAC de 9,85 % en prolongeant la demi-vie et en permettant un dosage moins fréquent. La croissance provient également des techniques de protéines de fusion qui fusionnent des enzymes à des fragments d'anticorps, améliorant la pénétration tissulaire.

Les acteurs du marché doivent peser des coûts des marchandises vendues plus élevés et des contrôles de qualité plus stricts par rapport à une tarification premium et à des gains de fidélité. Le marché de la thérapie de remplacement enzymatique présente bientôt des enzymes à activation génique avec des entités de ciblage intrinsèques, susceptibles de dépasser les avantages de la pégylation. Les pionniers consolident leur savoir-faire en fabrication et leur profondeur de brevets, élevant les barrières à l'entrée pour les concurrents biosimilaires.

Par utilisateur final :

la domination hospitalière se déplace vers les soins de santé à domicileLes hôpitaux et les cliniques spécialisées ont représenté 71,90 % des revenus en 2025, mais les établissements de soins de santé à domicile affichent un TCAC de 12,10 % grâce à un avantage de coût clair de 25 à 50 % et à des résultats supérieurs rapportés par les patients. Les centres de perfusion, un modèle hybride, se développent dans les zones urbaines où la supervision sur place offre un compromis entre commodité et vigilance médicale.

Les outils numériques d'observance, notamment les pompes intelligentes et les tableaux de bord basés sur le cloud, sous-tendent la volonté des payeurs de rembourser les perfusions à domicile. Ces évolutions remodèlent les prévisions d'approvisionnement, les expéditions plus petites et plus fréquentes remplaçant les commandes hospitalières en gros. Les fabricants de dispositifs, les pharmacies spécialisées et les réseaux infirmiers collaborent de plus en plus, densifiant des écosystèmes qui fusionnent produit et service en une proposition de valeur cohérente sur le marché de la thérapie de remplacement enzymatique.

Analyse géographique

Marché de la Thérapie de Remplacement Enzymatique en Amérique du Nord

L'Amérique du Nord a conservé une part de 38,10 % en 2025 et continue de bénéficier de régimes d'assurance bien financés ainsi que d'une FDA qui accélère les approbations pour les maladies rares, comme Lenmeldy pour la leucodystrophie métachromatique. Les contrats basés sur les résultats ont gagné du terrain, liant les dépenses annuelles aux améliorations des biomarqueurs et aux réductions des hospitalisations. Les fabricants s'appuient sur des réseaux de pharmacies spécialisées pour effectuer des livraisons le jour même, améliorant ainsi l'observance et réduisant les gaspillages. La taille du marché de la thérapie de remplacement enzymatique aux États-Unis et au Canada reflète également les mandats généralisés de dépistage néonatal, qui orientent les nourrissons nouvellement diagnostiqués vers une thérapie plus précoce.

Marché de la Thérapie de Remplacement Enzymatique en Europe

L'Europe présente un tableau d'accès contrasté. Le Danemark rembourse jusqu'à 88 % des coûts, tandis que la Pologne n'en couvre que 27 %, ce qui génère une adoption inégale qui tempère le chiffre d'affaires global. Les approbations centralisées via l'Agence Européenne des Médicaments simplifient les dépôts de dossiers, comme en témoigne l'exemple de Xenpozyme pour la maladie de Niemann-Pick, mais les négociations de prix post-approbation peuvent s'étendre sur plusieurs années. Les déplacements transfrontaliers pour se faire traiter augmentent là où le financement national est insuffisant, ajoutant une complexité logistique à la planification de l'approvisionnement. Néanmoins, les lignes directrices de traitement coordonnées pour les mucopolysaccharidoses soutiennent la convergence des pratiques cliniques et sous-tendent une croissance modérée.

Marché de la Thérapie de Remplacement Enzymatique en Asie-Pacifique

L'Asie-Pacifique est l'arène à la croissance la plus rapide du marché de la thérapie de remplacement enzymatique, avec un CAGR de 10,08 %, portée par un dépistage néonatal intensif, la hausse des revenus des ménages et des pôles de production localisés. Les panels génomiques de la Chine ont révélé des taux d'incidence lysosomale plus élevés que prévu, incitant les programmes de financement municipaux à subventionner les traitements de première année. Les approbations au Japon pour le pabinafusp alfa (MPS II) et l'acide acéneuramique (myopathie à GNE) témoignent de l'ouverture du régulateur aux modalités de pointe. Les fabricants sous contrat en Corée du Sud et à Singapour augmentent leurs capacités de production enzymatique, tandis que l'Inde tire parti de son leadership en matière de coûts pour répondre à la demande intérieure et à l'exportation. Collectivement, ces initiatives rehaussent la base de revenus de l'industrie de la thérapie de remplacement enzymatique dans la région.

Paysage concurrentiel

Le marché de la thérapie de remplacement enzymatique reste modérément consolidé, ancré par Sanofi (Genzyme), Takeda et BioMarin, qui ensemble disposent d'une solide expérience clinique, de portefeuilles de brevets et d'une distribution mondiale. BioMarin a affiché une croissance de revenus de 15 % au premier trimestre 2025, atteignant 484 millions USD grâce aux actifs enzymatiques malgré une concurrence croissante. Les entreprises établies continuent de renouveler leurs portefeuilles grâce à la pégylation, à la conception de protéines de fusion et à des acquisitions qui renforcent la densité du pipeline. L'alignement stratégique avec les pharmacies spécialisées et les prestataires de soins à domicile renforce leur enveloppe de services.

Les nouveaux entrants inclinent la concurrence vers des vecteurs potentiellement curatifs. FLT201 de Spur Therapeutics et RGX-121 de REGENXBIO déploient des plateformes AAV pour fournir une expression enzymatique durable, menaçant d'éroder la demande de perfusions chroniques. Un partenariat initial de 110 millions USD entre REGENXBIO et Nippon Shinyaku illustre comment les innovateurs biotechnologiques associent la propriété intellectuelle à une force de commercialisation régionale, accélérant l'entrée sur le marché japonais. Les développeurs de biosimilaires surveillent les brevets arrivant à expiration, mais font face à des obstacles analytiques et d'immunogénicité élevés, qui protègent les acteurs établis à court terme.

L'échelle de fabrication est un autre champ de bataille. Samsung Biologics prévoit une capacité de 784 000 L d'ici 2025, promettant des délais d'exécution plus rapides et des coûts unitaires réduits. Les tampons de capacité protègent les clients des pénuries telles que la sécheresse d'enzymes pancréatiques qui a perturbé la continuité des thérapies au Royaume-Uni. Les entreprises capables de garantir un approvisionnement ininterrompu décrochent des contrats pluriannuels avec les payeurs et les systèmes de santé, renforçant leur position de part de marché sur le marché de la thérapie de remplacement enzymatique.

Leaders de l'industrie de la thérapie de remplacement enzymatique

Sanofi (Genzyme)

Takeda Pharmaceutical Co. Ltd

BioMarin Pharmaceutical Inc.

Amicus Therapeutics

Ultragenyx Pharmaceutical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Thérapie de Remplacement Enzymatique

- Sanofi

- Takeda Pharmaceuticals

- Biomarin Pharmaceutical

- Amicus Therapeutics

- Ultragenyx Pharmaceutical Inc.

- Spark Therapeutics

- JCR Pharmaceuticals Co. Ltd.

- Protalix BioTherapeutics

- Chiesi Farmaceutici

- GC Pharma (Green Cross Corp.)

- ISU Abxis

- Denali Therapeutics

- CANbridge Pharmaceuticals Inc.

- Pharming Group N.V.

- SOBI (Orphan Biovitrum)

- Avacta Group plc

- Orchard Therapeutics

- EUSA Pharma

- Idorsia Pharmaceuticals

Lire l'Analyse des Entreprises du Marché de la Thérapie de Remplacement Enzymatique

Développements Récents de l'Industrie sur le Marché de la Thérapie de Remplacement Enzymatique

- Mars 2025 : Ultragenyx a déclaré un chiffre d'affaires de 139 millions USD au premier trimestre 2025, tandis qu'UX111, la thérapie génique pour le syndrome de Sanfilippo, a reçu une date d'action PDUFA fixée au 18 août 2025.

- Mars 2025 : Sanofi a obtenu l'approbation de la FDA pour Qfitlia (fitusiran) en tant que première thérapie réduisant l'antithrombine pour l'hémophilie A et B, avec seulement six injections par an.

- Février 2025 : La FDA a approuvé Ctexli (chénodiol) comme premier traitement de la xanthomatose cérébrotendineuse, réduisant le cholestanol plasmatique et les biomarqueurs urinaires.

- Février 2025 : REGENXBIO et Nippon Shinyaku ont formé un partenariat exclusif pour les thérapies RGX-121 et RGX-111 contre les mucopolysaccharidoses, avec un paiement initial de 110 millions USD et des jalons pouvant atteindre 700 millions USD.

- Janvier 2025 : La FDA a déterminé la période d'examen réglementaire pour l'extension de brevet de POMBILITI, invitant les commentaires jusqu'en décembre 2025.

Marché de la Thérapie de Remplacement Enzymatique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des thérapies de remplacement enzymatique (ERT) comme le revenu global généré par les enzymes biologiquement actives, délivrées sur ordonnance, qui sont administrées pour compenser des déficiences spécifiques in vivo, le plus souvent dans le cadre de troubles métaboliques et de stockage lysosomal.

Le champ d'application exclut les mélanges d'enzymes digestives en vente libre, les formulations composées et les enzymes génétiquement modifiées en cours de développement, qui en sont encore au stade préclinique.

Segments couverts dans ce rapport

- Par type d'enzyme

- Imiglucérase

- Agalsidase Alfa

- Agalsidase Bêta

- Vélaglucérase Alfa

- Taliglucerase Alfa

- Alglucosidase Alfa

- Avalglucosidase Alfa

- Galsulfase

- Idursulfase

- Autres enzymes

- Par application

- Maladie de Gaucher (types I, II, III)

- Maladie de Pompe (début infantile et tardif)

- Maladie de Fabry

- MPS I (syndrome de Hurler)

- MPS II (syndrome de Hunter)

- MPS IV (syndrome de Morquio)

- Autres applications

- Par voie d'administration

- Perfusion intraveineuse

- Sous-cutanée

- Par formulation

- Enzyme recombinante standard

- Protéines pégylées / de fusion

- Enzymes de nouvelle génération à activation génique

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Établissements de soins de santé à domicile

- Centres de perfusion

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Des entretiens et de courtes enquêtes avec des généticiens cliniques, des pharmaciens de centres de perfusion et des défenseurs des maladies rares en Amérique du Nord, en Europe et en Asie nous ont permis de fonder des hypothèses sur les réserves de patients traités, l'observance des doses et l'évolution vers des services de perfusion à domicile, ce qui a permis de resserrer les marges d'erreur du modèle.

Recherche documentaire

Nos analystes ont commencé par un travail documentaire structuré qui a permis de cartographier les registres de prévalence accessibles au public, les tableaux de bord de dépistage des nouveau-nés et les barèmes de remboursement d'autorités telles que le programme des maladies génétiques et rares (GARD) des National Institutes of Health, EuroDIS, le NCNP du Japon et l'Alliance pharmaceutique pancanadienne. Les dossiers 20-F des entreprises et les dossiers des investisseurs ont clarifié les dosages et les prix de vente nets, tandis que les revues scientifiques (par exemple, Orphanet Journal of Rare Diseases) ont aidé à définir les durées moyennes de traitement. En l'absence de ventilation des revenus, des ensembles de données payantes comme D&B Hoovers et Dow Jones Factiva ont fourni des signaux de vente directionnels pour les principales franchises ERT. Cette liste est illustrative ; de nombreuses autres sources ouvertes et sur abonnement ont été examinées pour valider des points de données spécifiques.

Dimensionnement du marché et prévisions

Nous avons ancré un entonnoir descendant de la prévalence au patient traité, calibré avec les chiffres des registres nationaux, les taux d'utilisation de la thérapie et le coût annuel moyen par patient. Les récapitulatifs des fournisseurs sur les flacons expédiés et les vérifications sélectives des canaux de distribution ont permis d'effectuer un contrôle ascendant de la vraisemblance. Les variables de base, la croissance de la prévalence diagnostiquée, la conversion à la thérapie, les trajectoires du prix de vente moyen, les récupérations de remboursement et la composition des sites de perfusion sont à la base de notre modèle Excel. Le lissage des séries temporelles ARIMA, testé par l'analyse de scénarios, projette les revenus jusqu'en 2030 ; les fluctuations aberrantes sont réétudiées par notre groupe d'experts avant d'être prises en compte.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle de variance à deux niveaux par rapport aux ventes historiques, aux expirations de brevets et aux données d'importation. Les réviseurs principaux rapprochent les anomalies et l'ensemble des données est actualisé chaque année, avec des flashs intermédiaires lorsque des événements importants, tels qu'une nouvelle approbation de la FDA, surviennent.

Comment la taille du marché de la thérapie de remplacement enzymatique de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers d'enzymes, des seuils d'éligibilité des patients et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent certaines études qui ne prennent en compte que les enzymes de première génération, d'autres qui appliquent des prix fixes sans remises régionales, et quelques-unes qui reportent les volumes historiques sans étudier les nouvelles poussées de la demande des centres de perfusion. Les analystes de Mordor, en revanche, réexécutent l'ensemble de l'entonnoir chaque année et ajustent les PSA en fonction des fluctuations monétaires et de la réduction des doses dans le monde réel.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 16,01 B (2025) | Renseignements sur le Mordor | - |

| USD 11,34 B (2025) | Conseil mondial A | Liste d'enzymes limitée ; repose sur des moyennes de prévalence de bureau ; mise à jour bisannuelle |

| USD 10,95 B (2025) | Journal de l'industrie B | Utilise les prix de liste, et non les prix nets ; minimise la sensibilisation primaire ; exclut les revenus de la perfusion à domicile. |

Résumée par rapport à l'approche du Mordor, qui consiste en un entonnoir complet et une mise à jour annuelle. En résumé, en triangulant des calculs de prévalence transparents avec des contrôles de prix en direct et des entretiens sur le terrain, Mordor fournit une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier pour la budgétisation, l'investissement et la planification des politiques.

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché de la thérapie de remplacement enzymatique ?

Le marché est évalué à 17,45 milliards USD en 2026 et devrait atteindre 26,83 milliards USD d'ici 2031.

Quel domaine thérapeutique détient la plus grande part au sein de la thérapie de remplacement enzymatique ?

Les applications relatives à la maladie de Gaucher dominent avec 42,87 % de part de marché, grâce à plusieurs enzymes approuvées et à des protocoles de traitement matures.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'expansion du dépistage néonatal, une couverture d'assurance plus large et les capacités de fabrication locales propulsent un TCAC de 10,08 % dans la région.

Comment les coûts de traitement croissants sont-ils abordés ?

Les payeurs adoptent des contrats fondés sur la valeur et des accords basés sur les résultats pour lier le remboursement à des améliorations cliniques mesurables.

Quelle tendance en matière de mode d'administration remodèle les modèles de soins aux patients ?

La perfusion à domicile gagne du terrain, réduisant les coûts directs de traitement de 25 à 50 % et améliorant l'observance par rapport aux établissements hospitaliers.

Quelle innovation pourrait le plus perturber la thérapie de remplacement enzymatique au cours de la prochaine décennie ?

Les thérapies géniques telles que FLT201 et RGX-121 visent à fournir des guérisons durables en dose unique, réduisant potentiellement la demande de perfusions à vie.

Dernière mise à jour de la page le: