Taille et part du marché des panels de gènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

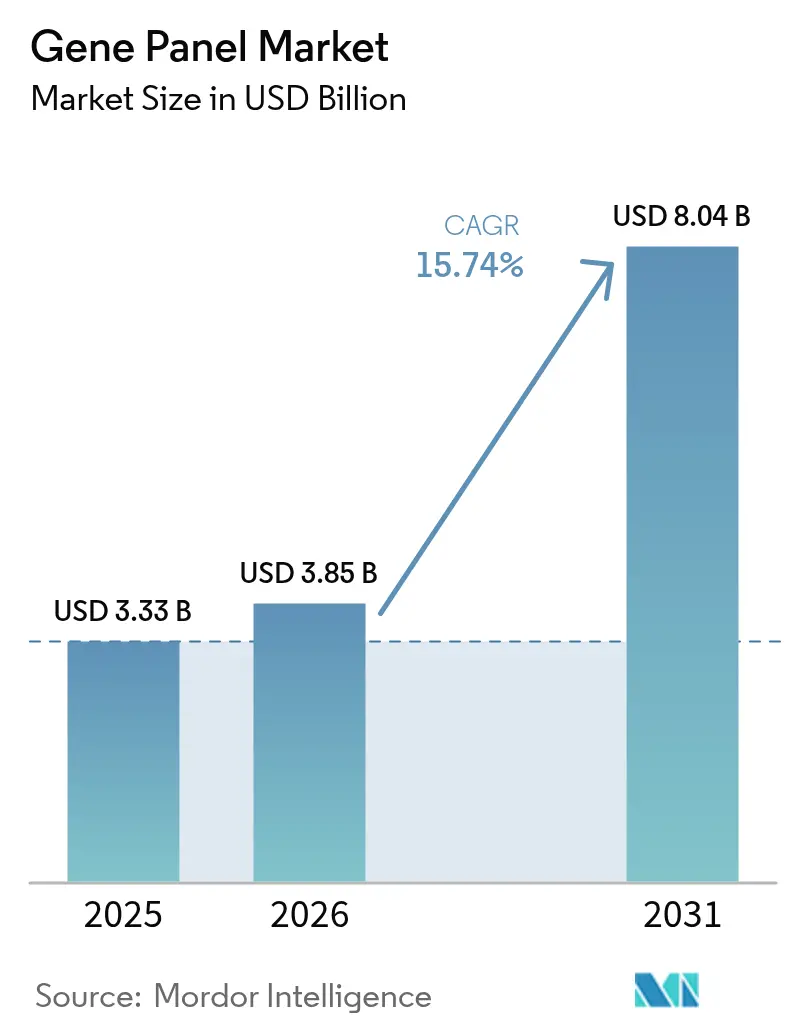

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 8.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.74% CAGR |

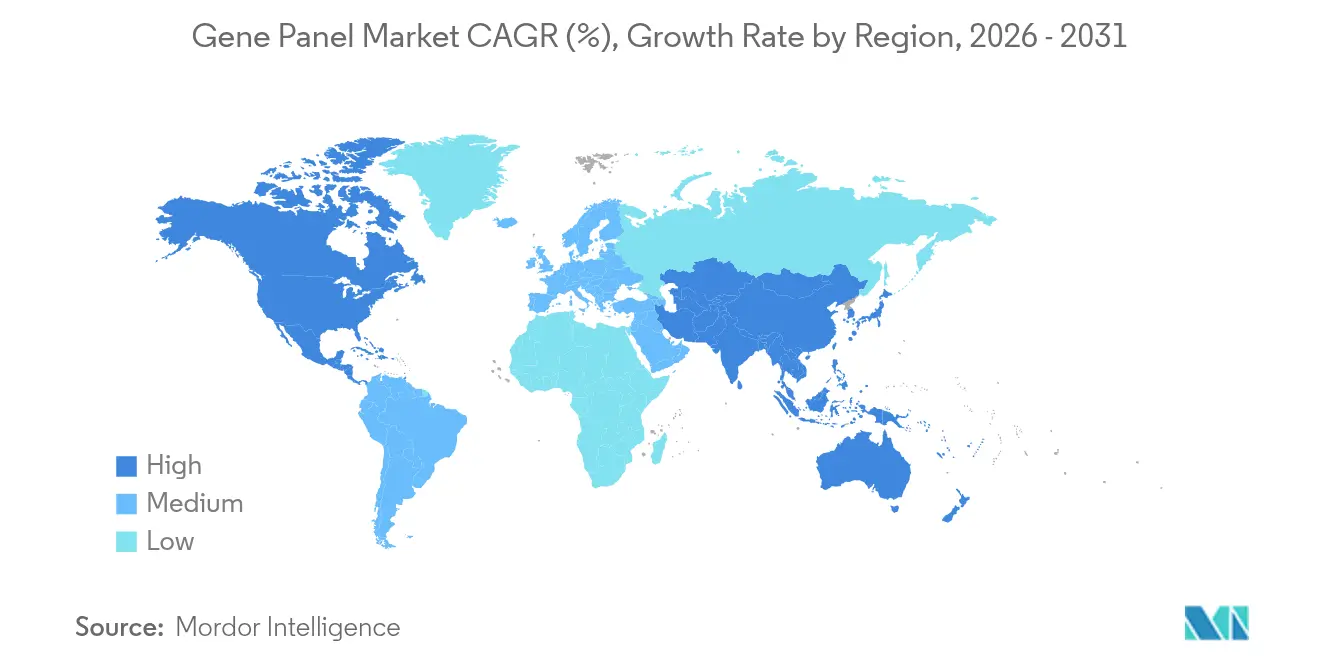

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

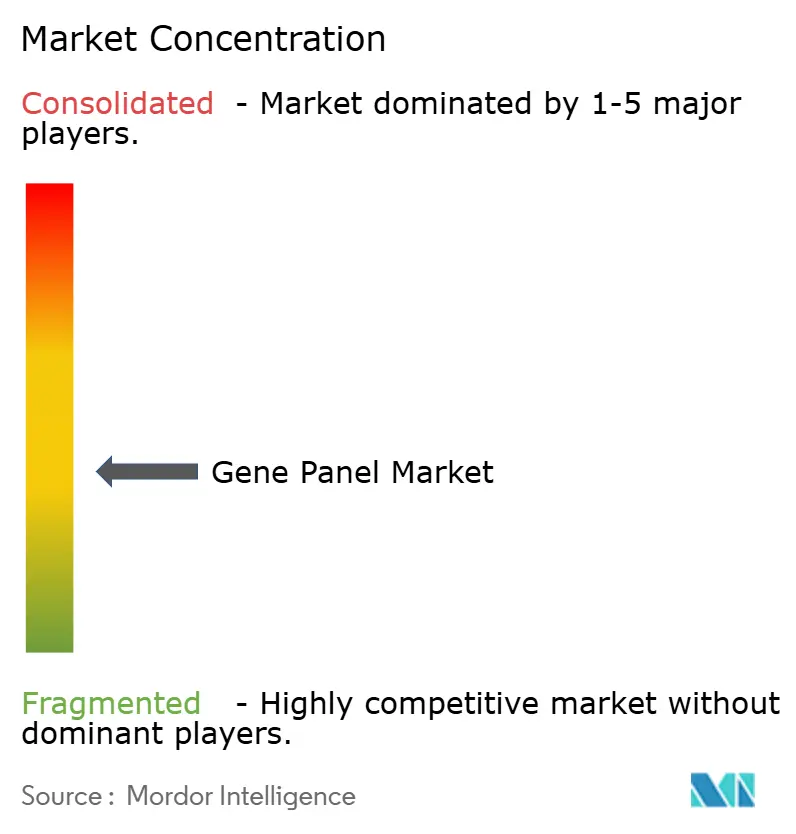

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panels de gènes par Mordor Intelligence

La taille du marché des panels de gènes devrait croître de 3,33 milliards USD en 2025 à 3,85 milliards USD en 2026 et devrait atteindre 8,04 milliards USD d'ici 2031 à un TCAC de 15,74 % sur la période 2026-2031. L'adoption clinique croissante, l'élargissement de la couverture par les payeurs et les technologies d'interprétation assistées par l'IA soutiennent cette montée en puissance rapide. Les grands laboratoires commerciaux adoptent des panels multi-cancers et pharmacogénomiques en tant que services groupés, stimulant la demande en réactifs et les volumes de tests répétés. L'acceptation par les payeurs s'élargit à la suite de la Décision de couverture nationale 90.2 des Centres pour les services Medicare et Medicaid (CMS) et des directives parallèles des assureurs privés, réduisant l'obstacle au remboursement pour les analyses à haute complexité [1]Centres pour les services Medicare et Medicaid, "Mémo de décision pour le séquençage de nouvelle génération (NGS) pour les bénéficiaires Medicare atteints d'un cancer avancé (CAG-00450R2)," cms.gov . Parallèlement, les initiatives mondiales de séquençage à l'échelle de la population et les projets pilotes de dépistage néonatal élargissent l'univers des tests adressables. L'intensité concurrentielle augmente à mesure que les fournisseurs à pile complète intègrent plateformes de séquençage, informatique et rapports cliniques dans des solutions mono-fournisseur, accélérant la consolidation au sein du marché des panels de gènes.

Points clés du rapport

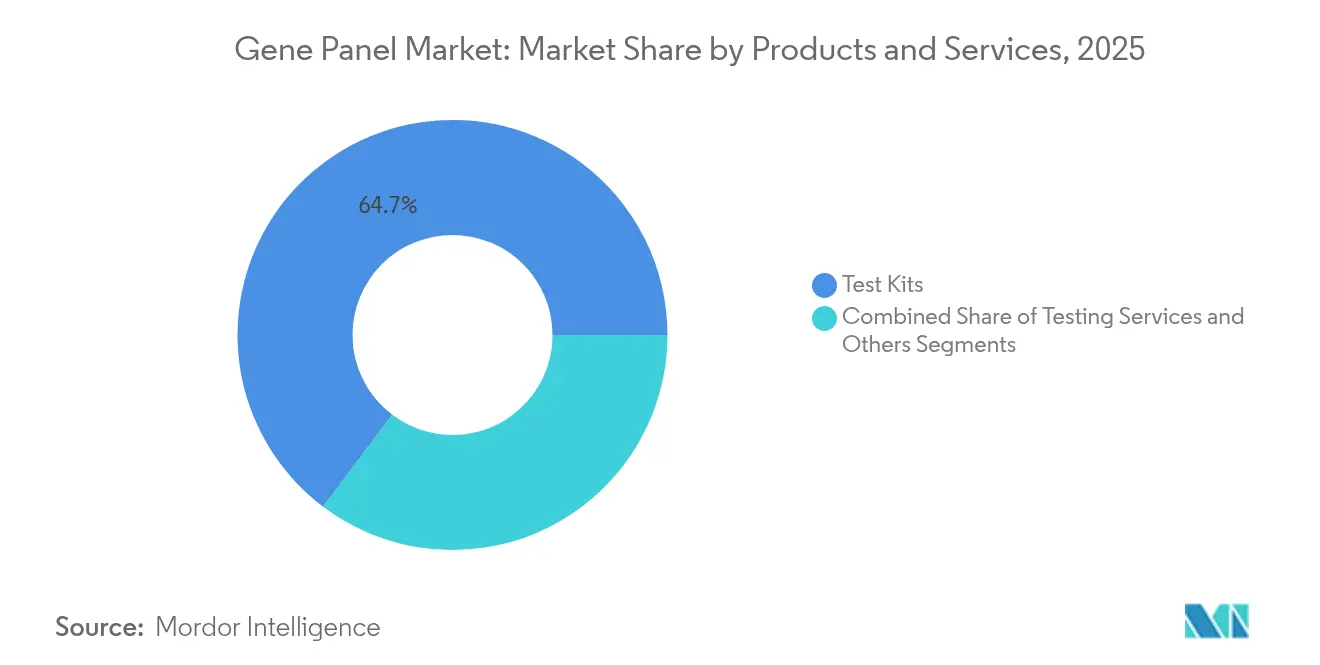

- Par catégorie de produit, les kits de test ont dominé avec une part de revenus de 64,72 % en 2025 ; les services de test devraient se développer à un TCAC de 16,55 % jusqu'en 2031.

- Par technique, les flux de travail basés sur les amplicons détenaient 61,55 % de la part du marché des panels de gènes en 2025, tandis que les approches de capture par hybridation devraient croître à un TCAC de 16,48 % d'ici 2031.

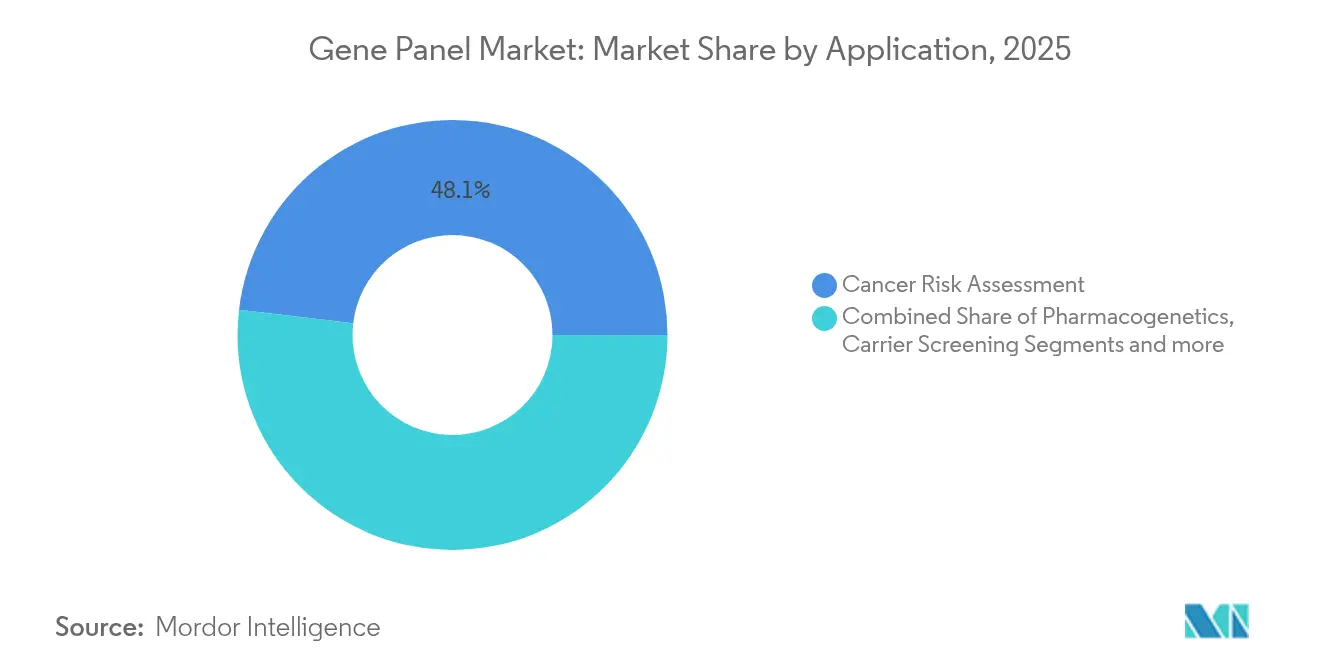

- Par application, l'évaluation du risque de cancer représentait 48,12 % de la taille du marché des panels de gènes en 2025 et la pharmacogénétique devrait progresser à un TCAC de 16,42 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capturé 56,20 % de la part en 2025 ; les laboratoires de diagnostic devraient progresser à un TCAC de 16,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 42,10 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 16,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des panels de gènes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption clinique axée sur l'oncologie grâce à un remboursement plus large du NGS | +3.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prévalence croissante des étiquettes pharmacogénomiques multi-gènes dans les approbations de la FDA | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Intégration dans les programmes de dépistage néonatal et des porteurs | +2.1% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Outils d'interprétation assistés par l'IA réduisant les taux de VUS et les délais d'exécution | +3.5% | Mondial, concentré dans les laboratoires à haut volume | Court terme (≤ 2 ans) |

| Demande de panels personnalisés de la part des laboratoires de séquençage décentralisés | +1.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Initiatives génomiques à l'échelle de la population | +2.0% | Programmes nationaux dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption clinique axée sur l'oncologie grâce à l'expansion du remboursement du NGS

L'élargissement de la couverture par les payeurs transforme l'économie des tests en oncologie et accélère le passage des analyses séquentielles sur un seul gène aux panels complets. La Décision de couverture locale L37810 du CMS couvre désormais les tumeurs solides avancées, tandis que les réseaux Blue Cross Blue Shield codifient les critères de nécessité médicale tels que le conseil pré-test et les antécédents familiaux pertinents. Le remboursement dans le cadre des soins basés sur la valeur s'aligne sur le profilage génomique en amont, car la stratification moléculaire précoce réduit les échecs de chimiothérapie en aval. Les pratiques d'oncologie communautaire adoptent les tests par panel comme norme de soins, raccourcissant les odyssées diagnostiques et stimulant l'utilisation des thérapies ciblées. Les laboratoires tirent parti de ce pic de demande en regroupant les analyses sur tissu et sur sang, augmentant ainsi la valeur totale de la commande par patient. Les gains de volume qui en résultent renforcent les économies d'échelle et abaissent la courbe de coût unitaire sur l'ensemble du marché des panels de gènes.

Outils d'interprétation assistés par l'IA réduisant les taux de VUS et les délais d'exécution

Les moteurs d'intelligence artificielle analysent des millions de variants de cas antérieurs et de résultats réels, convertissant les données brutes de NGS en rapports cliniques concis en quelques heures. La modélisation clinique des variants d'Invitae a réduit les variants de signification incertaine de 24 % pour les gènes du syndrome de Lynch sur 4 millions d'échantillons [2]Invitae Corp., "Modélisation clinique des variants : réduire l'incertitude dans les tests génétiques," invitae.com . QCI Interpret de QIAGEN traite désormais 850 000 cas par an, offrant une interprétation par lots pour les laboratoires à haut débit [3]QIAGEN N.V., "QCI Interpret alimente le NGS clinique à haut débit," qiagen.com . Les premiers déploiements montrent des réductions de 30 à 50 % de la main-d'œuvre consacrée à la génération de rapports et une accélération significative des décisions de prise en charge des patients. Des consortiums académiques tels qu'AI-MARRVEL démontrent une précision de 98 % dans la classification des variants de maladies rares, doublant les rendements diagnostiques par rapport aux flux de travail de curation traditionnels. À mesure que les modèles d'IA continuent d'apprendre à partir de référentiels cliniques fédérés, l'interprétation algorithmique devient un différenciateur incontournable sur l'ensemble du marché des panels de gènes.

Prévalence croissante des étiquettes pharmacogénomiques multi-gènes dans les approbations de la FDA

Les étiquettes de la FDA faisant référence aux recommandations pharmacogénomiques du CPIC ou de PharmGKB ont fortement augmenté lors des approbations de médicaments de 2024-2025, couvrant les classes cardiovasculaires, psychiatriques et oncologiques. L'étude PREPARE menée par le Département des anciens combattants a montré une réduction de 30 % des réactions indésirables aux médicaments grâce à un panel de 12 gènes avant la prescription. La décision de couverture locale provisoire de Medicare exige que les panels démontrent leur caractère actionnable selon les tableaux du CPIC, consolidant la couverture pour les analyses multi-gènes. Les programmes de gestion des antimicrobiens hospitaliers intègrent des alertes pharmacogénomiques dans les dossiers médicaux électroniques, créant un flux de tests cohérent. Les promoteurs pharmaceutiques co-développent des diagnostics compagnons pour réduire les risques liés aux lancements de nouveaux médicaments, stimulant la demande de panels pharmacogénomiques analytiquement validés.

Intégration plus large dans les programmes de dépistage néonatal et des porteurs

Les coûts de séquençage ont diminué à un rythme annuel de 14 % entre 2021 et 2024, incitant les décideurs politiques à réévaluer les menus de dépistage néonatal. Le Groupe de référence uniforme recommandé aux États-Unis répertorie désormais 35 conditions, l'amyotrophie spinale atteignant une adoption complète dans tous les États en 2,1 ans. Le projet pilote de séquençage néonatal multicentrique de Chine a confirmé la faisabilité pour les troubles monogéniques, tandis que le Consortium national de biobanque de l'Inde a alloué des fonds pour l'expansion de l'infrastructure de dépistage des porteurs. Les données pilotes montrent que les panels larges identifient des variants à risque chez près de 10 % des couples poursuivant une reproduction assistée. Les incitations à la rémunération à la performance permettent aux laboratoires régionaux de regrouper le dépistage pharmacogénomique post-partum, générant des flux de revenus récurrents au sein du marché des panels de gènes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre en bioinformatique | −2.3% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Restrictions de souveraineté des données et de transfert transfrontalier | −1.8% | Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Résistance des payeurs aux panels héréditaires à utilité limitée | −1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les oligonucléotides et les enzymes | −1.2% | Mondial, centres de fabrication spécialisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Aggravation de la pénurie de main-d'œuvre en bioinformatique

Les laboratoires cliniques font face à une offre limitée de scientifiques spécialisés en variants accrédités, alors que la complexité des tests augmente. Les filières de formation sont en retard par rapport à la croissance de l'emploi, avec seulement 20 postes de fellowship en génétique moléculaire aux États-Unis diplômant chaque année. Les outils d'IA compensent l'interprétation de routine, mais les rôles de supervision nécessitent toujours des professionnels certifiés, créant des goulots d'étranglement dans les centres à haut volume. Les initiatives africaines dans le cadre de H3Africa démontrent des lacunes similaires, incitant à la mise en place de programmes d'apprentissage à distance pour les chercheurs locaux. Tant qu'une montée en compétences généralisée ne comblera pas l'écart, les gains de délai d'exécution issus du matériel de séquençage seront plafonnés, modérant l'expansion du marché des panels de gènes.

Souveraineté des données et restrictions de transfert transfrontalier

Le règlement sur l'Espace européen des données de santé autorise l'utilisation secondaire des données de santé, mais exige un consentement explicite au niveau du patient pour les transferts transfrontaliers, augmentant les coûts de conformité pour les laboratoires multinationaux. La Loi sur la protection des données personnelles de Singapour impose des clauses contractuelles pour les exportations génomiques, tandis que les projets de loi américains anti-biotechnologie chinoise renforcent le contrôle de la chaîne d'approvisionnement. Ces obstacles fragmentent les laboratoires de référence mondiaux en silos régionaux, réduisant la diversité des ensembles de données et ralentissant l'amélioration des modèles d'IA. Par conséquent, les développeurs de tests doivent mettre en place des pipelines bioinformatiques nationaux, augmentant les frais généraux et tempérant les avantages d'échelle du marché des panels de gènes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les services de test stimulent l'évolution du marché

Les revenus des services de test sont en bonne voie pour un TCAC de 16,55 % jusqu'en 2031, reflétant le pivot des laboratoires des ventes de kits vers des offres groupées de séquençage et d'interprétation. La taille du marché des panels de gènes pour les services de test devrait augmenter à mesure que le remboursement et la familiarité des cliniciens encouragent les tests externalisés. Les panels d'oncologie multi-gènes ancrent les volumes de référence, permettant aux laboratoires d'amortir l'infrastructure et de vendre en complément le dépistage pharmacogénomique.

Les kits de test restent fondamentaux, détenant 64,72 % de la part des revenus en 2025, car les hôpitaux valorisent toujours le contrôle interne des flux d'échantillons. Cependant, à mesure que des laboratoires certifiés CLIA comme Labcorp intègrent les actifs oncologiques d'Invitae, ils acquièrent l'échelle nécessaire pour proposer des coûts inférieurs à ceux des laboratoires hospitaliers tout en garantissant un délai d'exécution de 10 jours pour les cas complexes. Les abonnements uniquement bioinformatiques — classés dans le segment Autres — se développent à mesure que les laboratoires concèdent sous licence des pipelines d'IA tels que QIAGEN QCI Interpret pour traiter les fichiers FASTQ existants, ouvrant une voie d'entrée à faible intensité d'actifs pour les acteurs régionaux.

Par technique : la capture par hybridation gagne du terrain sur la dominance des amplicons

Les méthodes basées sur les amplicons ont généré 61,55 % du chiffre d'affaires total, soutenues par des flux de travail d'amplification PCR rapide adaptés aux applications sur tissu FFPE et biopsie liquide. Néanmoins, les systèmes de capture par hybridation afficheront un TCAC de 16,48 % jusqu'en 2031, augmentant leur contribution à mesure que les laboratoires privilégient une couverture uniforme à la vitesse pour le profilage génomique complet.

La part du marché des panels de gènes détenue par les plateformes à amplicons s'érode progressivement, car la capture par hybridation démontre un biais GC plus faible et une détection supérieure des variants du nombre de copies dans les tests oncologiques à haut débit. Des fournisseurs comme Roche et QIAGEN commercialisent des panels de capture prêts à l'emploi pour l'ADN tumoral circulant, permettant aux laboratoires communautaires de déployer la biopsie liquide avec une validation minimale. La synthèse enzymatique d'ADN, bien que naissante, promet des longueurs d'oligonucléotides plus longues et une chimie plus écologique, préparant le terrain pour la fabrication de panels personnalisés à grande échelle et remodelant davantage les préférences techniques.

Par application : la pharmacogénétique s'accélère au-delà de l'évaluation du risque de cancer

L'évaluation du risque de cancer a conservé 48,12 % de la part des revenus en 2025 grâce aux voies bien établies du cancer héréditaire et aux directives universelles de test BRCA. Pourtant, la pharmacogénétique devrait enregistrer le TCAC le plus rapide de 16,42 % jusqu'en 2031, portant sa part de la taille du marché des panels de gènes à près d'un quart. Les programmes de gestion hospitalière intègrent des alertes de prescription qui commandent automatiquement des panels pharmacogénomiques avant l'initiation d'une thérapie à haut risque, normalisant les tests de routine.

Les panels multi-gènes de métabolisme des médicaments permettent aux payeurs d'économiser sur les coûts d'échec thérapeutique, aidant à négocier des contrats de remboursement basés sur la valeur. Le diagnostic des maladies congénitales et rares progresse en parallèle, alimenté par des protocoles de génome entier ultra-rapides qui rendent les résultats en 20 heures pour les admissions en unité de soins intensifs néonatals. Les programmes préventifs à l'échelle de la population, du dépistage volontaire adulte à 431 gènes du Vermont au projet Welfare Genome de Corée du Sud, démontrent un taux de participation élevé, élargissant la demande future de tests au sein du marché des panels de gènes.

Par utilisateur final : les laboratoires de diagnostic dépassent la croissance hospitalière

Les hôpitaux et cliniques ont généré 56,20 % des dépenses en 2025, car les conseillers en génétique intégrés et la phlébotomie sur site simplifient la logistique des tests. Les laboratoires de diagnostic, cependant, progresseront à un taux annuel de 16,29 % jusqu'en 2031 en exploitant les économies d'échelle dans la réception centralisée des échantillons, la robotique et les pipelines d'interprétation par IA.

Les entreprises pharmaceutiques et biotechnologiques augmentent la demande de panels de gènes à mesure que les diagnostics compagnons deviennent des prérequis pour l'accès au marché. L'alliance d'Agilent avec Incyte sur les analyses en hématologie illustre les accords de co-développement qui ancrent des panels spécifiques dans les essais cliniques en phase avancée. Les instituts de recherche tirent parti des prix réduits des panels pour séquencer des centaines de milliers d'échantillons pour la découverte de cibles médicamenteuses, élargissant indirectement la base installée commerciale et consolidant une chaîne d'approvisionnement orientée services.

Analyse géographique

L'Amérique du Nord a contribué à 42,10 % des revenus mondiaux en 2025, soutenue par la couverture CMS dans le cadre de la Décision de couverture nationale 90.2 et les lois de parité des assureurs privés. Les laboratoires de référence américains déploient des panels agnostiques aux tumeurs associés à une aide à la décision de prescription en temps réel, capturant des commandes de surveillance récurrentes. Le Canada expérimente des cadres de remboursement pharmacogénomique pan-provinciaux pour atténuer les effets indésirables des médicaments, tandis que le consortium national de génomique du Mexique négocie la logistique transfrontalière des échantillons et les bases de données de variants partagées.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 16,58 % jusqu'en 2031. Les projets pilotes de séquençage néonatal de la Chine couvrent plus de 20 hôpitaux provinciaux, démontrant un coût par échantillon inférieur à 150 USD grâce au regroupement de bibliothèques à code-barres. Le projet GenomeIndia de l'Inde crée des centres de test régionaux et incite les laboratoires privés à répondre à un arriéré projeté de 12 millions d'échantillons d'ici 2030. Le Projet Welfare Genome de Corée du Sud relie les applications de coaching de style de vie aux résultats de séquençage, augmentant les taux de complétion des tests et l'engagement post-test. Pendant ce temps, l'assurance nationale japonaise finance 2 panels complets de cancer par patient et par vie, bien que des disparités d'accès en milieu rural persistent en raison de la concentration des spécialistes dans les centres métropolitains.

L'Europe affiche une adoption régulière à mesure que l'Espace européen des données de santé clarifie les droits d'utilisation secondaire, bien qu'au prix d'une conformité plus stricte en matière de transfert transfrontalier. L'Allemagne canalise les données génomiques dé-identifiées dans des environnements de recherche de confiance gérés au niveau fédéral, catalysant des partenariats de formation de modèles d'IA avec des start-ups de technologie de santé. La Suisse reflète l'étendue du remboursement japonais, mais doit faire face à des lacunes de sensibilisation des patients dans les cantons non urbains. Le Moyen-Orient et l'Afrique restent des marchés à latence ; cependant, H3Africa construit des installations de séquençage locales et des programmes d'apprentissage à distance qui cultivent la base de talents nécessaire à l'expansion à long terme du marché des panels de gènes.

Paysage réglementaire

Les tests de panels génétiques sont régis par des exigences évolutives en matière de diagnostics in vitro et de laboratoires cliniques qui déterminent les revendications relatives aux panels, le contenu communicable et les seuils de preuve pour un usage aligné sur le remboursement. Aux États-Unis, la couverture CMS pour le NGS dans les cancers avancés au titre de la National Coverage Determination (NCD) 90.2 continue d'ancrer les parcours payeurs pour les panels en oncologie. En avril 2026, la FDA a apporté une clarification au niveau des dispositifs en classant un système de détection de variant génique lié à l'éligibilité au setmelanotide comme dispositif de Classe II avec contrôles spéciaux (21 CFR 862.1164), ce qui renforce les attentes concernant la performance analytique et l'étiquetage pour les tests génétiques ciblés.

Hors des États-Unis, les exigences relatives aux diagnostics compagnons et au traitement des données génomiques ajoutent de la complexité aux flux de travail multinationaux liés aux panels génétiques. Dans l'Union européenne, le cadre du règlement relatif aux dispositifs médicaux de diagnostic in vitro (IVDR) maintient des exigences de consultation de l'EMA pour les diagnostics compagnons au titre de l'article 48, avec des dispositions transitoires influençant la rapidité avec laquelle les tests historiques peuvent être mis à jour et recertifiés. En Chine, la surveillance couvre l'examen des dispositifs par la NMPA et les contrôles sur les ressources génétiques humaines pour certaines études. En juin 2026, des organismes associés à la NMPA (CDE/CMDE) ont publié des directives incluant des exigences d'examen technique pour les réactifs de détection de variations génétiques tumorales basés sur le NGS et la stratification des rapports, influençant la conception des panels et l'étendue des variants que les laboratoires peuvent communiquer aux cliniciens.

Paysage concurrentiel

Le marché des panels de gènes présente une fragmentation modérée : les leaders de plateformes Illumina, Thermo Fisher et Agilent ancrent la chimie de séquençage, tandis que des spécialistes de services tels que Guardant Health, GeneDx et QIAGEN développent des logiciels d'interprétation propriétaires. Le NovaSeq X d'Illumina favorise une économie de séquençage du génome entier à moins de 100 USD, positionnant l'entreprise pour des accords élargis en oncologie et en dépistage de population. Son partenariat avec Tempus AI s'étend à l'intégration de données multimodales, signalant un virage vers des pipelines informatiques prêts pour la clinique.

L'activité d'acquisition s'intensifie à mesure que les acteurs établis acquièrent des actifs informatiques. L'acquisition par Labcorp des actifs oncologiques d'Invitae pour 239 millions USD intègre la conception de panels, les opérations en laboratoire humide et l'intégration dans les dossiers médicaux électroniques en une seule facture, renforçant la fidélité des cliniciens. GeneDx poursuit le même modèle via l'offre de 51 millions USD pour Fabric Genomics, visant à décentraliser les opérations en laboratoire humide tout en équilibrant la supervision interprétative de manière centralisée.

Les acteurs de niche ciblent les espaces blancs en génomique de population et en dépistage prénatal. Guardant Health a lancé un test héréditaire basé sur le sang couvrant 82 gènes, comprimant les délais de la phlébotomie au rapport. Les start-ups développant des plateformes de synthèse enzymatique d'ADN promettent des chaînes d'approvisionnement en réactifs plus écologiques et des cycles de fabrication de panels personnalisés rapides, menaçant les fabricants d'oligonucléotides établis. À mesure que les avantages d'échelle s'accumulent, la part de marché combinée des cinq premiers fournisseurs est estimée à près de 55 %, laissant de la place aux entrants innovants tout en faisant évoluer la structure vers une rivalité oligopolistique au sein du marché des panels de gènes.

Leaders du secteur des panels de gènes

Illumina, Inc.

Agilent Technologies, Inc.

Thermo Fisher Scientific

QIAGEN

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace d'opportunité à court terme se développe dans les flux de travail de bout en bout offrant des délais plus rapides et réduisant les obstacles opérationnels pour les hôpitaux et les laboratoires décentralisés, avec une traction particulière dans le profilage oncologique et les cas d'usage longitudinaux proches de la MRD. Les actions de la FDA et les feuilles de route des fournisseurs soutiennent cette évolution. En mai 2026, Tempus a obtenu l'approbation de la FDA pour une indication tumeur seule pour sa plateforme NGS xT CDx, permettant les tests sans échantillons normaux appariés et élargissant les patients et cadres de soins pouvant mettre en œuvre un profilage complet. Dans le même temps, les fournisseurs de kits et de solutions informatiques regroupent des composants pour réduire le temps de manipulation et la friction d'interprétation, notamment Integrated DNA Technologies (IDT) qui a présenté une feuille de route d'innovation NGS en février 2026 couvrant la préparation de bibliothèques et les éléments de capture par hybridation pour les flux de travail de recherche sur le cancer.

Les critères des directives et des payeurs ouvrent également des poches de demande plus claires pour les panels multigéniques, où la documentation de nécessité médicale est plus simple, ce qui peut favoriser une plus grande cohérence des tests et des commandes répétées. Carelon Medical Benefits Management a mis à jour ses directives de test des cancers héréditaires en avril 2026 (avec des mises à jour supplémentaires de 2026 référencées dans le dossier de preuves). En mai 2026, la Japanese Society for Hereditary Tumors a publié des directives sur les tests par panels multigéniques. Ensemble, ces développements renforcent les critères cliniques et les cas d'usage en matière d'évaluation du risque germinal, de soutien pronostique et d'optimisation du traitement, et favorisent les fournisseurs capables de regrouper le contenu des panels, la bioinformatique validée et l'interprétation clinique prête à intégrer un rapport, tout en respectant les contraintes de souveraineté des données et de transfert transfrontalier grâce à une analyse régionalisée et à un traitement conforme des données.

Développements récents du secteur

- Juin 2026 : Illumina a publié Connected Insights 5.4 avec une automatisation élargie des rapports et des fonctionnalités longitudinales pour les flux de travail de recherche sur la maladie résiduelle minimale. Cette mise à jour améliore la différenciation pilotée par logiciel autour de l'interprétation et des rapports de suivi, soutenant les laboratoires souhaitant une analyse secondaire intégrée en complément des tests par panels ciblés.

- Mai 2026 : Illumina et SPT Labtech ont lancé la plateforme d'automatisation fireflyGO pour la recherche en oncologie ciblée, conçue pour s'intégrer avec la série MiSeq i100. Ce lancement fait progresser l'automatisation des flux de travail de bout en bout autour du séquençage basé sur des panels en réduisant les étapes manuelles et en standardisant les processus de l'échantillon à la donnée.

- Avril 2025 : GeneDx a accepté d'acquérir Fabric Genomics pour un montant pouvant atteindre 51 millions USD afin de combiner une interprétation pilotée par l'IA avec des modèles de séquençage décentralisés. Cet accord approfondit l'intégration verticale dans les services de génomique clinique, augmentant la pression concurrentielle sur les fournisseurs de panels autonomes qui manquent d'échelle en matière d'interprétation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des panels génétiques couvre les revenus générés par les panels de tests multigéniques qui analysent un ensemble prédéfini de gènes à l'aide de flux de travail de séquençage, ainsi que la valeur associée du service de test lorsqu'elle est intégrée à l'offre de panel.

Exclusions du périmètre : les tests monogéniques, le séquençage du génome entier, le séquençage de l'exome entier et les logiciels de bioinformatique autonomes vendus sans composante de test par panel sont exclus.

Aperçu de la segmentation

- Par produits et services

- Kits de test

- Services de test

- Autres

- Par technique

- Basée sur les amplicons

- Capture par hybridation

- Autres

- Par application

- Évaluation du risque de cancer

- Pharmacogénétique

- Diagnostic des maladies congénitales et rares

- Dépistage des porteurs

- Autres

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Entreprises pharmaceutiques et biotechnologiques

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour poser les bases de l'adoption et du remboursement des panels génétiques, et pour capter les principaux signaux de demande en oncologie et en tests de maladies héréditaires. Nous nous sommes appuyés sur des sources publiques officielles telles que la FDA américaine (autorisations de tests et avis de sécurité), les National Institutes of Health et le NCBI américains (références en génétique clinique), la National Library of Medicine américaine pour les études évaluées par des pairs, ainsi que les documents relatifs à la couverture et au remboursement des Centers for Medicare and Medicaid Services.

Pour garder le modèle pratique, nous avons également examiné des éléments tels que les dépôts d'entreprises et présentations aux investisseurs, les pages d'accréditation de laboratoires et de directives, ainsi que la presse spécialisée en santé qui suit les lancements de tests et les partenariats. Lorsque disponibles, des données d'abonnement payant sur les finances et le renseignement d'entreprise ainsi qu'une base de données de brevets ont été utilisées pour confirmer les empreintes produits et vérifier les niveaux d'activité dans le développement de panels. Les sources documentaires listées sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des conversations et enquêtes avec des responsables de laboratoires cliniques, des gestionnaires de laboratoires hospitaliers, des équipes de développement d'analyses, ainsi que des rôles axés sur les achats et le remboursement influençant la sélection et l'usage des panels. Nous avons utilisé ces apports pour vérifier la cohérence des volumes de tests, les fourchettes de prix habituelles des panels, les cycles moyens de mise à jour des panels, et la répartition entre les tests réalisés en interne et ceux confiés à des laboratoires de référence dans les principales régions.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Cadres dirigeants : 13 % | APAC : 44 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une approche descendante où les bassins de demande de tests diagnostiques ont été reconstitués à partir des schémas d'incidence des maladies, de l'intensité des directives de test et des tendances de capacité de traitement des laboratoires, qui ont ensuite été convertis en volumes de panels génétiques par application. Pour garder des totaux réalistes, nous avons corroboré le résultat à l'aide d'approximations ascendantes sélectives telles que des comptages échantillonnés de menus de tests, un nombre typique de tests par laboratoire par semaine, et une fourchette de prix de vente moyen pour les petits et grands panels, suivies d'ajustements lorsque les deux approches ne concordaient pas.

Les principaux intrants ayant façonné le modèle incluent la part des tests oncologiques utilisant des panels multigéniques, la répartition entre panels ciblés et profilage plus large, les niveaux de remboursement typiques et la sensibilité au reste à charge, les cycles de renouvellement des panels (fréquence de mise à jour du contenu), et le taux d'adoption dans les laboratoires hospitaliers par rapport aux laboratoires cliniques indépendants. La prévision s'est principalement appuyée sur une analyse de scénarios soutenue par un consensus d'experts, car les décisions de couverture et les changements de directives cliniques peuvent modifier rapidement l'adoption. Lorsque les signaux ascendants étaient limités pour les pays plus petits, nous avons utilisé des indicateurs de substitution tels que la croissance des dépenses diagnostiques et l'expansion de la capacité des laboratoires régionaux avant l'application des vérifications finales.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les résultats à des signaux indépendants tels que les volumes de tests publiés dans les principaux domaines pathologiques, les évolutions des calendriers de remboursement et les fourchettes de prix des panels observées et évoquées par les répondants. Si un résultat au niveau d'un pays semblait incohérent avec ces vérifications, les hypothèses étaient revues et, si nécessaire, un échange de suivi était déclenché pour confirmer ce qui avait changé.

Avant validation finale, les résultats sont examinés par étapes, en commençant par des vérifications d'écart au niveau des analystes puis en passant à un second contrôle testant si les moteurs de croissance et les freins sont reflétés de manière cohérente dans les chiffres. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des révisions majeures de la couverture ou des changements brusques dans l'adoption des tests. Juste avant la livraison, nous procédons à une vérification finale afin de garantir que le modèle reflète les derniers signaux publics disponibles et les hypothèses validées.

Estimation du marché des panels génétiques par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les panels génétiques ne correspondent souvent pas car différentes études comptabilisent des éléments différents et ancrent leurs calculs sur des signaux de demande différents. Les différences courantes concernent le fait que les services de test soient ou non intégrés aux revenus des panels, la manière dont les prix sont moyennés entre les régions, et les applications cliniques considérées comme demande principale.

Les plus grands écarts proviennent généralement du périmètre et de la logique de tarification. Certaines estimations intègrent des tests génétiques plus larges ou appliquent des majorations de prix agressives sans les relier au calendrier de remboursement et au comportement d'achat des laboratoires. Lorsque le modèle est ancré sur les moteurs de demande au niveau des panels, puis testé de manière rigoureuse par rapport aux signaux de capacité des laboratoires et de couverture, l'écart se réduit et les hypothèses deviennent plus faciles à expliquer aux clients.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,85 milliards USD (2026) | |

| Cabinet de conseil international A | 4,12 milliards USD (2024) | Utilise 2024 comme année de référence avec un cadre de produits et services plus large, et la majoration vers les années futures est moins clairement liée au calendrier de remboursement et aux cycles de renouvellement des panels, ce qui peut faire évoluer les prix et les volumes de manière inégale selon les régions. |

| Éditeur sectoriel B | 1,40 milliard USD (2024) | Semble appliquer une définition plus restreinte des revenus qui peut sous-estimer les services de test intégrés et peut s'appuyer sur des revenus divulgués limités, ce qui peut manquer l'usage dans les laboratoires hospitaliers et les laboratoires de référence régionaux plus petits. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé comme valeur de panel expliquent une grande partie de l'écart, ce qui devient plus visible une fois les services et la couverture des applications rendus explicites. En séparant la demande de tests pilotée par les panels des catégories plus larges de tests génétiques, et en croisant la tarification avec les signaux de remboursement et de capacité des laboratoires, le total final reste rattaché à des intrants concrets, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des panels de gènes ?

Le marché est évalué à 3,85 milliards USD en 2026 et devrait atteindre 8,04 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les tests par panels de gènes ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC projeté de 16,58 % jusqu'en 2031, portée par des programmes à grande échelle en Chine et en Inde.

Pourquoi les techniques de capture par hybridation gagnent-elles en popularité ?

Elles offrent une couverture plus uniforme et une meilleure détection des variants complexes, aidant les laboratoires à respecter des critères de qualité stricts pour les panels de cancer complets.

Comment l'IA transforme-t-elle l'interprétation des panels de gènes ?

L'IA réduit les variants de signification incertaine, raccourcit les délais de rapport et adapte l'analyse à des centaines de milliers d'échantillons par an, améliorant l'efficacité des laboratoires.

Quels facteurs limitent l'adoption plus large des panels de gènes ?

Les principaux obstacles comprennent les pénuries de main-d'œuvre en bioinformatique, les règles de souveraineté des données régissant les données génomiques transfrontalières et le scepticisme des payeurs envers les grands panels héréditaires à utilité clinique incertaine.

Quel segment d'application devrait connaître la croissance la plus rapide ?

La pharmacogénétique est en tête avec un TCAC de 16,42 % à mesure que les étiquettes de médicaments de la FDA exigent de plus en plus des recommandations multi-gènes pour une sélection thérapeutique optimale.

Dernière mise à jour de la page le: