Taille et part du marché des tests de protéine C-réactive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 3.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

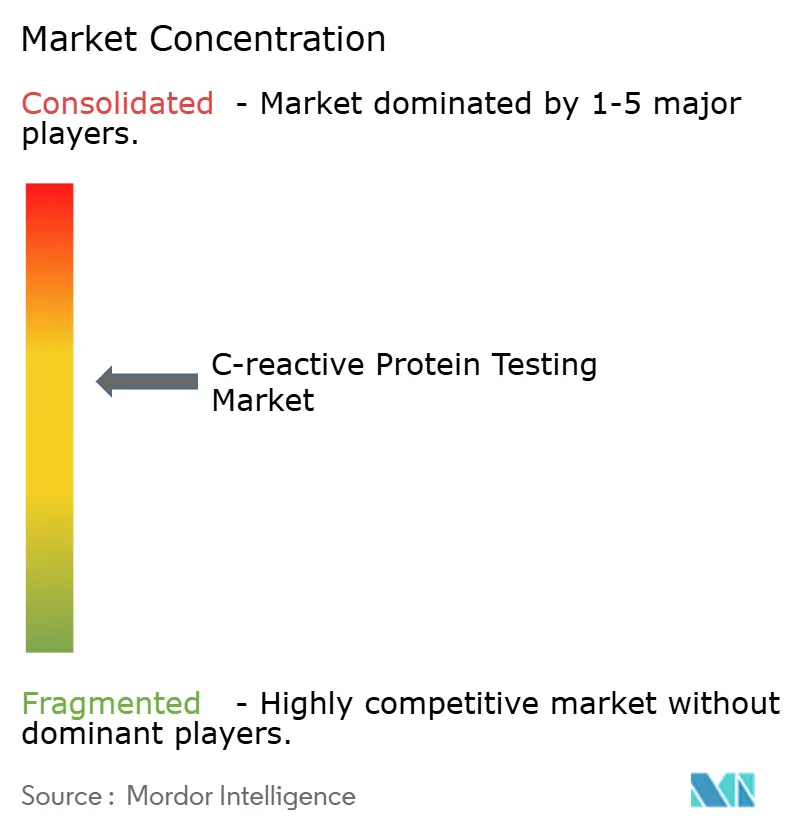

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de protéine C-réactive par Mordor Intelligence

La taille du marché des tests de protéine C-réactive en 2026 est estimée à 3,34 milliards USD, en hausse par rapport à la valeur de 2025 de 3,26 milliards USD, avec des projections pour 2031 indiquant 3,75 milliards USD, progressant à un TCAC de 2,34 % sur la période 2026-2031. Cette croissance régulière découle du virage vers le diagnostic de précision, où les dosages haute sensibilité, les panels d'inflammation multi-analytes et les formats de soins de proximité exercent un pouvoir de fixation des prix. Un contrôle réglementaire accru — tel que les limites d'acceptation CLIA de 2025 qui ont resserré les tolérances analytiques — favorise les plateformes haut de gamme capables de délivrer une précision au niveau des traces. Parallèlement, les plafonds de remboursement qui limitent les tests répétés aux États-Unis orientent les laboratoires vers des modèles d'utilisation fondés sur la valeur, accélérant l'adoption de logiciels d'aide à la décision intégrés aux dosages. Sur les marchés matures comme émergents, la décentralisation rapide des tests vers les cliniques de soins primaires, les pharmacies et les programmes de surveillance à domicile redéfinit les frontières concurrentielles au sein du marché des tests de protéine C-réactive.

Principaux enseignements du rapport

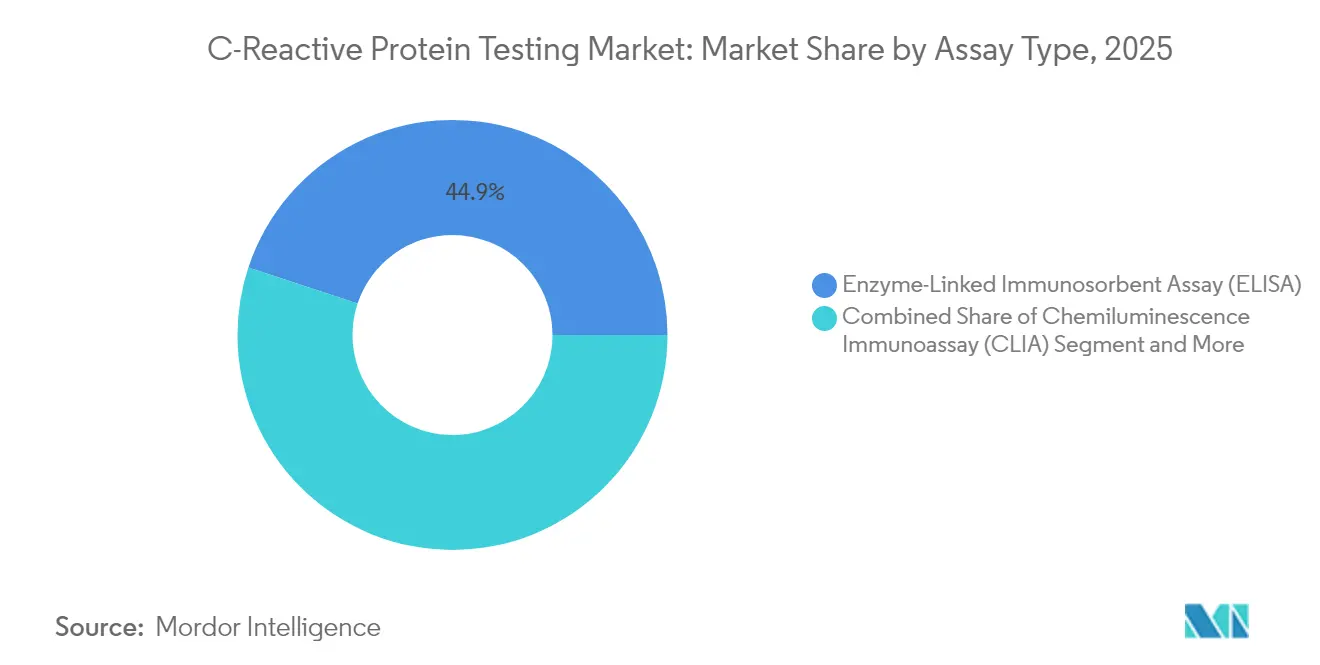

- Par type de dosage, le dosage immunoenzymatique (ELISA) a dominé avec 44,92 % de la part du marché des tests de protéine C-réactive en 2025, tandis que le segment du dosage immunologique par flux latéral devrait progresser à un TCAC de 6,96 % jusqu'en 2031.

- Par plage de détection, les plateformes CRP haute sensibilité représentaient 60,08 % de la taille du marché des tests de protéine C-réactive en 2025 et devraient se développer à un TCAC de 6,63 % jusqu'en 2031.

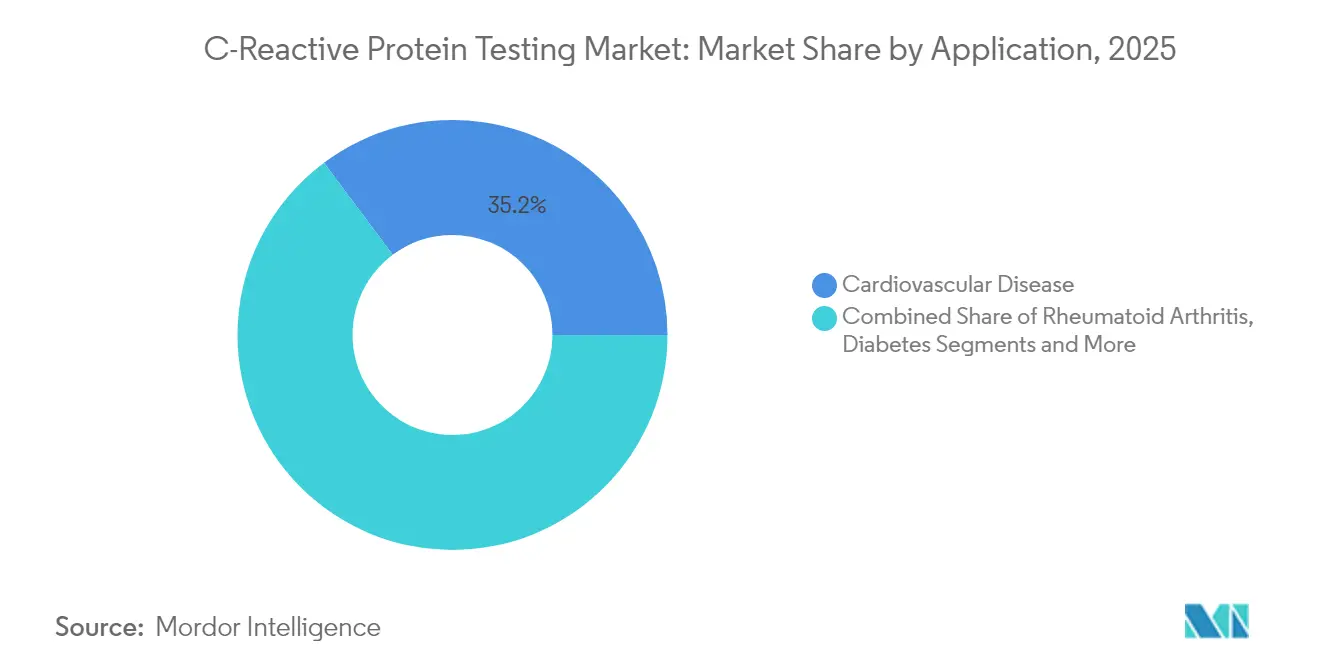

- Par application, les maladies cardiovasculaires ont dominé avec une part de revenus de 35,20 % en 2025 ; les tests de sepsis et d'infection aiguë constituent l'application à la croissance la plus rapide avec un TCAC de 7,28 %.

- Par utilisateur final, les hôpitaux et cliniques détenaient 41,30 % des revenus de 2025, tandis que les environnements de soins de proximité devraient croître à un TCAC de 8,22 %.

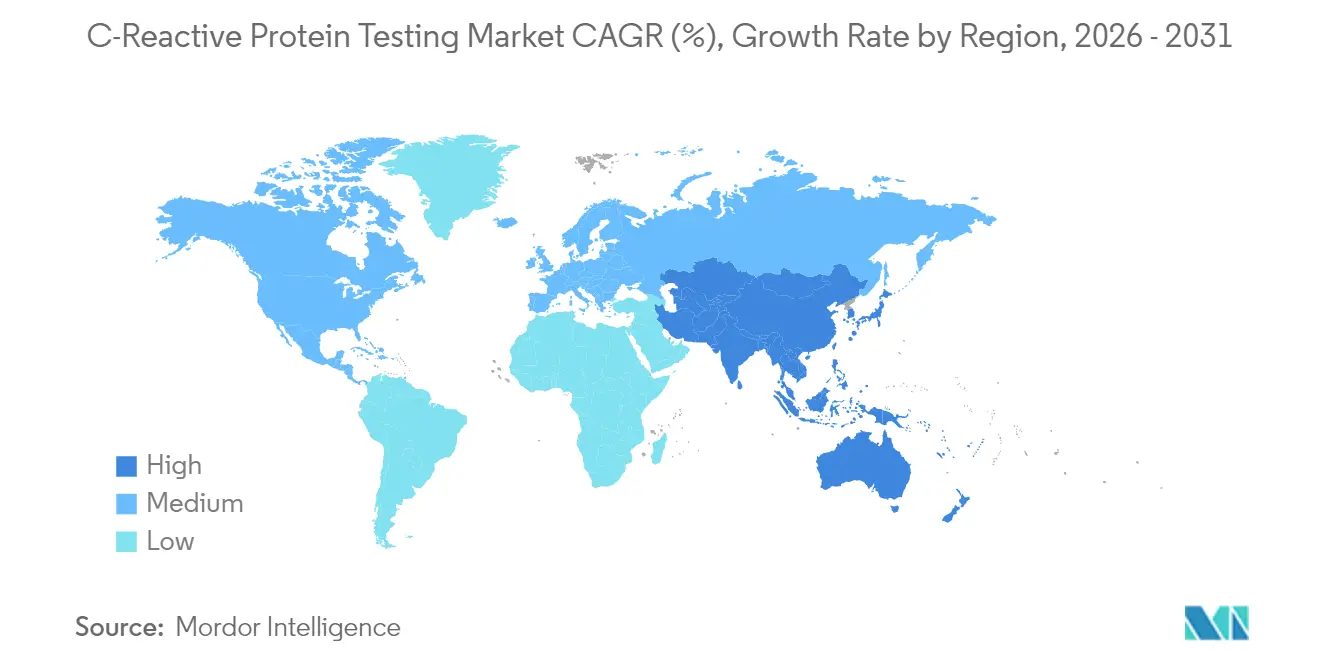

- Par géographie, l'Amérique du Nord représentait 38,40 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 6,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tests de protéine C-réactive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge des maladies chroniques et des troubles inflammatoires | +0.8% | Amérique du Nord, Europe (cohortes vieillissantes) | Long terme (≥ 4 ans) |

| CRP haute sensibilité dans les recommandations sur le risque cardiovasculaire | +0.6% | Amérique du Nord, UE, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Augmentation du dépistage de l'endométriose | +0.3% | Marchés développés, déploiement mondial | Moyen terme (2-4 ans) |

| Essor des déploiements de soins de proximité | +0.7% | Asie-Pacifique en tête, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Plateformes de diagnostic connecté à domicile | +0.4% | Amérique du Nord, UE, programmes pilotes en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Puces ELISA ultrarapides améliorées aux nanoparticules | +0.5% | États-Unis, UE, pôles technologiques d'Asie de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La charge des maladies chroniques et des troubles inflammatoires accélère l'adoption des tests de protéine C-réactive

La forte prévalence des troubles inflammatoires chroniques transforme la manière dont les systèmes de santé utilisent la CRP. Les gastro-entérologues surveillent de plus en plus la rémission de la colite ulcéreuse avec des niveaux seuils de CRP inférieurs à 10 mg/L pour ajuster les calendriers de thérapie biologique[1]Sailish Honap, "Biomarqueurs dans les maladies inflammatoires de l'intestin : un guide pratique," journals.sagepub.com. Les rhumatologues s'appuient sur les tendances longitudinales de la CRP pour titrer les médicaments modificateurs de la maladie, réduisant ainsi les études d'imagerie coûteuses. Le vieillissement démographique signifie que des pools de patients plus importants ont besoin de tests récurrents, créant une demande prévisible qui compense la croissance plus lente des volumes liée aux épisodes de soins aigus. Les payeurs considèrent également la CRP comme un marqueur de substitution rentable permettant d'orienter les patients vers ou à l'écart de l'imagerie avancée, préservant les budgets sans sacrifier la qualité des soins. Collectivement, ces facteurs renforcent les volumes à long terme sur le marché des tests de protéine C-réactive.

La CRP haute sensibilité approuvée dans les principales recommandations sur le risque cardiovasculaire

L'Association américaine de cardiologie a intégré la hsCRP dans son cadre de santé cardiovasculaire-rénale-métabolique en 2025, formalisant son rôle aux côtés du LDL-C et de l'HbA1c. La détermination de couverture locale L34856 de Medicare rembourse la hsCRP jusqu'à trois tests au cours d'une vie lorsqu'elle est utilisée pour l'optimisation de la thérapie hypolipémiante, créant une base de revenus pour les laboratoires. L'approbation par les recommandations standardise le comportement de prescription, réduisant l'hésitation des médecins et élargissant la pénétration des tests chez les patients à risque intermédiaire qui manquaient auparavant de biomarqueurs exploitables. Les fabricants de diagnostics privilégient ainsi un étalonnage de précision par incréments de 0,1 mg/L et intègrent des analyses d'aide à la décision qui traduisent les valeurs de hsCRP en algorithmes thérapeutiques, soutenant une tarification premium au sein du marché des tests de protéine C-réactive.

Incidence croissante de l'endométriose et programmes de dépistage de la santé féminine

Les panels sanguins intégrant la CRP ont atteint une précision diagnostique de 99,7 % pour l'endométriose sévère dans des essais australiens, avec une autorisation réglementaire attendue fin 2025. Étant donné que la confirmation laparoscopique est invasive et souvent retardée de sept ans, les payeurs et les cliniciens anticipent une adoption rapide des dépistages non invasifs. La corrélation de la CRP avec la maladie infiltrante profonde fournit un marqueur objectif pour la classification de la sévérité et la surveillance thérapeutique. L'intégration de la CRP dans les bilans de santé reproductive ouvre un segment de marché vaste et peu desservi au-delà du cœur de la cardiologie, diversifiant les sources de revenus pour les acteurs du marché des tests de protéine C-réactive.

Essor des déploiements de tests de soins de proximité dans les environnements de soins primaires

Des programmes pilotes en pharmacie au Vietnam ont démontré un taux d'acceptation des patients de 96,5 %, tout en réduisant les antibiotiques inutiles dans 81,4 % des visites grâce à des bandelettes CRP de cinq minutes[2]Unité de recherche clinique d'Oxford, "Nouveaux tests de soins de proximité pour améliorer l'utilisation des antibiotiques au Vietnam," ndm.ox.ac.uk. Le système Afinion d'Abbott fournit des valeurs CRP quantitatives en moins de quatre minutes et tolère un stockage des réactifs à température ambiante pendant quatre semaines, ce qui est essentiel pour les cliniques disposant d'une capacité limitée de chaîne du froid. Ces plateformes déplacent l'exécution des tests des laboratoires centraux vers les points de premier contact, accélérant la prise de décision clinique et élargissant les volumes de tests auprès des populations précédemment mal desservies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation du public et des médecins en dehors de la cardiologie | -0.4% | Mondial, marchés en développement | Moyen terme (2-4 ans) |

| Panels inflammatoires multi-analytes concurrents | -0.6% | Amérique du Nord, UE, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Variabilité analytique inter-plateformes | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Plafond de trois tests à vie de Medicare | -0.5% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation du public et des médecins en dehors de la cardiologie

Malgré des preuves solides, de nombreux cliniciens limitent la prescription de CRP aux contextes cardiovasculaires. Les sociétés spécialisées publient désormais des algorithmes de référence rapide clarifiant quand la CRP surpasse la VS et la procalcitonine. Jusqu'à ce que la sensibilisation s'améliore, la demande hors cardiologie sera en retard sur le potentiel, tempérant la croissance dans les régions manquant de ressources de formation médicale continue.

Panels inflammatoires multi-analytes concurrents avec une précision supérieure

Le panel de cytokines à sept marqueurs de Siemens Healthineers offre un aperçu clinique plus riche que les tests mono-analytes, érodant les revenus CRP autonomes dans les centres tertiaires[3]Siemens Healthineers, "Révolutionner les tests de cytokines," siemens-healthineers.com. Les hôpitaux pesant des budgets capités peuvent passer à des panels complets même à des prix par test plus élevés, redistribuant les dépenses au détriment des analyseurs CRP traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dosage : les tests rapides par flux latéral réduisent l'avance de l'ELISA

Le dosage immunoenzymatique (ELISA) détenait 44,92 % des revenus de 2025 grâce à des analyseurs bien établis et des protocoles standardisés au sein des réseaux de prestation intégrés. Cependant, l'innovation dans le domaine du flux latéral a propulsé le TCAC de ce segment à 6,96 %, comprimant la domination de l'ELISA. La nanotechnologie de l'ADN a triplé la sensibilité de détection, réduisant l'écart de précision avec les méthodes centralisées et ouvrant des voies de test en pharmacie. Les instruments à chimiluminescence conservent leur pertinence dans les laboratoires centraux à haut débit où les racks de 200 échantillons et le chargement automatique des réactifs réduisent les coûts de main-d'œuvre. À l'avenir, les paillasses ELISA se concentreront sur des menus multi-analytes groupés et des connecteurs de connectivité, tandis que les fournisseurs de cassettes rapides courtisent les acheteurs décentralisés. La bifurcation souligne comment le marché des tests de protéine C-réactive récompense à la fois l'intégration en laboratoire à haut volume et la commodité ultrarapide au plus près du patient, avec peu d'options intermédiaires restantes.

La préférence croissante des patients pour des réponses instantanées continue de déplacer les tests hors des murs des hôpitaux. Les fournisseurs de flux latéral intègrent désormais des lecteurs numériques qui se synchronisent avec les dossiers médicaux électroniques, fournissant des valeurs quantitatives traçables plutôt que des bandes de couleur subjectives. En Asie du Sud-Est rurale, les cliniques d'immunisation gouvernementales ont adopté des cassettes jetables pour guider la gestion des antibiotiques sans attendre des jours la confirmation du laboratoire de référence. Pendant ce temps, les fournisseurs d'ELISA défendent leur part en intégrant des algorithmes de test réflexe qui déclenchent automatiquement des panels de cytokines lorsque la CRP dépasse 3 mg/L, positionnant les laboratoires centraux comme des pôles d'inflammation à guichet unique. Cette évolution à double voie met en évidence pourquoi le marché des tests de protéine C-réactive reste l'une des arènes les plus diversifiées technologiquement du diagnostic.

Par plage de détection : les plateformes haute sensibilité premium captent la valeur

Les réactifs haute sensibilité ont capté 60,08 % des revenus de 2025 et progressent à un TCAC de 6,63 % alors que les cliniciens valorisent la précision inférieure à 1 mg/L pour la cardiologie préventive. Les organismes de réglementation imposent des seuils de compétence plus stricts, poussant les fournisseurs à standardiser les calibrateurs traçables au matériau de référence de la Fédération internationale de chimie clinique (IFCC). Les tests de plage conventionnelle ancrent toujours les flux de travail des soins aigus, diagnostiquant la pneumonie ou l'appendicite où la CRP dépasse 50 mg/L. Pourtant, les différentiels de remboursement incitent de plus en plus les laboratoires à déclarer la hsCRP pour les cas cardiovasculaires limites, renforçant la premiumisation. Les fournisseurs repensent donc les optiques photométriques et les chimies des réactifs pour maintenir le coefficient de variation en dessous de 3 % à 0,5 mg/L, justifiant des prix plus élevés.

La croissance atténuée des dosages conventionnels découle des programmes de gestion des antibiotiques qui limitent les dépistages bactériens inutiles. Néanmoins, les marchés émergents s'appuient sur des kits conventionnels à faible coût pour répondre aux besoins cliniques de base. Les analyseurs à double plage capables de changer de mode analytique offrent une couverture, permettant aux laboratoires de consolider leurs achats. Ces dynamiques maintiennent les deux niveaux pertinents, mais l'expansion des marges se concentre autour des innovations haute sensibilité, démontrant comment la segmentation par plage de détection façonne l'avantage concurrentiel sur le marché des tests de protéine C-réactive.

Par application : les cas d'utilisation du sepsis dépassent le pilier cardiovasculaire

Les maladies cardiovasculaires sont restées le principal générateur de revenus à 35,20 % en 2025, soutenues par des recommandations bien établies. Les tests de sepsis, cependant, ont enregistré un TCAC de 7,28 % et érodent la part de la croissance cardiaque plus lente. Les services d'urgence adoptent des panels CRP de 15 minutes aux côtés du lactate et de la procalcitonine pour trier les sepsis suspectés, accélérant l'initiation des antibiotiques lorsque les niveaux dépassent 100 mg/L. La rhumatologie, les maladies inflammatoires de l'intestin et l'oncologie déploient une surveillance CRP en série pour suivre la réponse biologique, produisant des volumes prévisibles de type abonnement.

L'expansion des tests de sepsis découle d'une sensibilisation accrue à la résistance aux antimicrobiens. Les hôpitaux intègrent des algorithmes CRP qui annulent les ordonnances empiriques d'antibiotiques lorsque les niveaux restent inférieurs à 20 mg/L à l'admission, réduisant l'utilisation à large spectre. Les fournisseurs saisissent cette opportunité en commercialisant conjointement des cartouches CRP avec des logiciels de gestion, ajoutant de la valeur au-delà de la simple sortie de biomarqueurs. Ces plateformes spécifiques aux applications illustrent comment les acteurs du secteur des tests de protéine C-réactive traduisent les points de douleur cliniques en offres de produits différenciées.

Par utilisateur final : les canaux de soins de proximité mènent la courbe de croissance

Les hôpitaux et cliniques ont conservé leur leadership en termes de revenus à 41,30 % en 2025, mais le TCAC de 8,22 % dans les environnements de soins de proximité signale un changement structurel vers le diagnostic décentralisé. Les pharmacies communautaires, les centres de soins urgents et les pôles de télésanté adoptent des analyseurs portables qui combinent CRP, HbA1c et profils lipidiques, monétisant les bilans de santé rapides. L'adoption des soins à domicile reste naissante, mais les appareils connectés intégrant des puces CRP positionnent les programmes de gestion des soins chroniques pour des consommables par abonnement. Les laboratoires de référence contre-attaquent avec des systèmes automatisés à haut débit qui traitent 1 000 échantillons par nuit, améliorant le coût par résultat pour défendre les contrats à volume élevé.

Les catalyseurs de croissance dans les segments de proximité du patient comprennent des flux de travail simplifiés exemptés de CLIA et une auto-défense croissante des patients. Alors que les consommateurs suivent leurs constantes vitales via des objets connectés, la CRP à la demande complète les tableaux de bord de santé holistiques. Les fournisseurs concevant des cartouches couplées aux smartphones captent ce changement comportemental, intégrant des calibrations codées par QR pour maintenir la traçabilité. Par conséquent, la taille du marché des tests de protéine C-réactive attachée aux canaux décentralisés continuera de dépasser les budgets hospitaliers jusqu'en 2031.

Analyse géographique

La part de revenus de 38,40 % de l'Amérique du Nord en 2025 découle de la clarté du remboursement par les assureurs et de la familiarité des cliniciens avec la hsCRP. Le plafond de trois tests à vie de Medicare réduit les prescriptions répétées de routine, incitant les laboratoires à se concentrer sur la précision du premier test et l'aide à la décision numérique. La consolidation parmi les prestataires de services — telle que l'acquisition de LifeLabs par Quest Diagnostics — intensifie le pouvoir d'achat, orientant les contrats d'analyseurs vers des suites d'automatisation de bout en bout. Les provinces canadiennes intègrent la hsCRP dans le dépistage cardiovasculaire pour les personnes âgées de 45 à 75 ans, ancrant les volumes de base dans les laboratoires publics.

L'Asie-Pacifique affiche le TCAC le plus rapide à 6,92 %, alimenté par la modernisation des soins primaires et les applications des maladies infectieuses. Le triage de la tuberculose basé sur la CRP en Chine parmi les populations séropositives a atteint une sensibilité de 72,23 % et une spécificité de 77,66 %, mettant en évidence des cas d'utilisation adaptés localement. Les programmes pilotes en pharmacie au Vietnam ont réduit le mauvais usage des antibiotiques, renforçant le soutien gouvernemental à un déploiement plus large de la CRP. Les politiques de vieillissement en bonne santé du Japon subventionnent la hsCRP pour les adultes dans les programmes de dépistage métabolique, élargissant la base adressable. Les fournisseurs régionaux tirent parti des incitations à la fabrication nationale pour réduire les coûts unitaires, pénétrant les cliniques rurales précédemment exclues par le prix des dosages de marque, ce qui élargit l'empreinte du marché des tests de protéine C-réactive.

L'Europe maintient une demande stable grâce à une standardisation rigoureuse. Les initiatives de recommandations en médecine de laboratoire de l'IFCC harmonisent les calibrateurs entre les États membres, réduisant la variabilité inter-laboratoires et renforçant la confiance des cliniciens. Les services nationaux de santé au Royaume-Uni ont ajouté la CRP aux paquets d'infections respiratoires en soins primaires, remboursant les tests qui soutiennent la gestion des antibiotiques. Les régions émergentes du Moyen-Orient et de l'Afrique et d'Amérique du Sud ajoutent collectivement une part à un chiffre mais affichent une croissance à deux chiffres là où les programmes de santé mobile s'appuient sur la CRP dans des vans de diagnostic multiparamètres desservant les zones reculées. Chaque géographie se positionne ainsi distinctement sur le marché des tests de protéine C-réactive en évolution, créant des opportunités localisées pour les acteurs agiles.

Paysage concurrentiel

Une consolidation modérée caractérise le secteur, les cinq premiers fournisseurs contrôlant une part significative des revenus en 2024. Siemens Healthineers se différencie grâce à un panel d'inflammation automatisé à sept marqueurs offrant des résultats en 35 à 65 minutes, associant la CRP aux cytokines IL-1β, IL-8 et TNFα pour un profilage plus riche. Roche a affiché une croissance de 8 % dans le diagnostic en 2024 après le lancement de 21 dosages augmentés par des analyses d'apprentissage automatique qui prédisent les poussées de la maladie 48 heures plus tôt que les méthodes à seuil unique. Abbott renforce sa franchise de proximité du patient avec le module CRP Afinion qui s'intègre dans des postes de travail multi-dosages pour les soins primaires.

L'activité stratégique se concentre sur la connectivité et l'étendue du menu plutôt que sur les baisses de prix. Les fournisseurs intègrent l'interopérabilité HL7/FHIR pour renseigner automatiquement les dossiers médicaux électroniques, réduisant les erreurs de saisie manuelle. Certaines entreprises pilotent des modèles d'abonnement où le placement de l'analyseur est gratuit mais les cartouches de consommables comportent des frais par test, reflétant l'économie des cartouches d'imprimante. Les entrants dans les espaces blancs se concentrent sur les capteurs à nanoparticules et les plateformes de surveillance à domicile, visant à dépasser les acteurs établis liés aux flux de travail des laboratoires centraux. Les voies réglementaires favorisent les antécédents en matière de systèmes qualité des acteurs établis, mais les startups agiles attirent des financements en capital-risque pour des formats perturbateurs à domicile qui pourraient capter une part incrémentale du marché des tests de protéine C-réactive.

La concurrence future dépendra du positionnement dans l'écosystème : les plateformes qui ancrent des panels d'inflammation plus larges sont en mesure de vendre de manière croisée des dosages de cytokines, de ferritine et de D-dimères, approfondissant la fidélisation des comptes. À l'inverse, les appareils CRP purs risquent la marchandisation à moins qu'ils ne pivotent vers une aide à la décision clinique différenciée ou des applications de niche telles que la pédiatrie ou l'obstétrique. L'échiquier concurrentiel est ainsi défini par des propositions de valeur groupées plutôt que par des performances analytiques isolées.

Leaders du secteur des tests de protéine C-réactive

Abbott Laboratories

F. Hoffmann-La Roche AG

Danaher Corp (Beckman Coulter)

Siemens Healthineers

Thermo Fisher Scientific Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités sur le marché des tests de protéine C-réactive se concentrent autour des cas d'usage premium de la CRP haute sensibilité (hsCRP) liés au risque cardiovasculaire et à la gestion du risque inflammatoire résiduel, où les cadres cliniques codifient de plus en plus la hsCRP comme paramètre décisionnel. En 2026, l'autorisation FDA 510(k) accordée à Roche Diagnostics pour le Tina-quant Cardiac high sensitivity CRP III (K260026) soutient les cycles de renouvellement de produits en cours sur les marchés réglementés et donne aux laboratoires une base pour s'aligner sur des exigences de performance analytique plus strictes. Cette orientation favorise les plateformes qui combinent une précision au niveau des traces avec des capacités de connectivité et des sorties d'aide à la décision, soutenant des parcours de prescription remboursables et alignés sur les recommandations, même lorsque les tests répétés sont limités.

Un deuxième domaine d'opportunité est la décentralisation, où les pharmacies, les cliniques de soins primaires et les structures de soins non programmés adoptent des tests CRP quantitatifs au point de service pour soutenir la gestion raisonnée des antibiotiques et accélérer le triage dans les parcours d'infection aiguë et de sepsis. En 2026, Response Biomedical a lancé la plateforme RAMP Xpress avec les tests quantitatifs RAMP X CRP et RAMP X hsCRP sous licences de Classe II de Santé Canada, élargissant le menu et les options de base installée pour les tests près du patient. La R&D dans l'ensemble du secteur continue également de cibler la microfluidique et la biodétection à base de nanomatériaux, créant des opportunités pour les nouveaux entrants de traduire une sensibilité de niveau laboratoire en formats moins complexes tout en maintenant une comparabilité inter-plateformes pour le suivi longitudinal.

Développements récents du secteur

- Juin 2026 : Response Biomedical a lancé la plateforme de diagnostic RAMP Xpress, ajoutant les tests quantitatifs RAMP X CRP et RAMP X hsCRP et obtenant les licences d'appareils médicaux de Classe II de Santé Canada. Ce lancement élargit les options concurrentielles dans les tests près du patient en réunissant sur une seule plateforme rapide à la fois l'inflammation et la hsCRP liée au risque cardiaque. Il soutient également le déplacement de l'utilisation de la CRP vers des flux de travail décentralisés où le délai d'exécution et la simplicité opérationnelle stimulent l'adoption.

- Avril 2026 : Roche Diagnostics a obtenu l'autorisation FDA 510(k) (K260026) pour le test Tina-quant Cardiac high sensitivity CRP III, un dispositif d'immunologie de Classe II selon 21 CFR 866.5270. Cette autorisation renforce le portefeuille de Roche sur les marchés réglementés pour la hsCRP liée au risque cardiaque et soutient les laboratoires qui standardisent leurs systèmes automatisés avec une performance haute sensibilité. Elle signale également un investissement continu des fournisseurs dans les mises à niveau de tests alignées sur des attentes analytiques plus strictes et une utilisation guidée par les recommandations.

- Août 2024 : Quest Diagnostics a finalisé l'acquisition de LifeLabs pour environ 1,0 milliard USD, élargissant sa présence en diagnostic à travers l'Amérique du Nord. Cette combinaison augmente l'échelle des services de tests et renforce le pouvoir de négociation avec les fournisseurs de DIV à travers les menus de chimie et d'immunoessai qui incluent la CRP. Une couverture réseau plus large peut accélérer la standardisation des protocoles d'utilisation des tests et de la connectivité entre les sites.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché suit les revenus générés par les produits de test CRP utilisés pour mesurer la protéine C-réactive dans des échantillons humains à des fins d'évaluation de l'inflammation et de suivi des maladies, à travers les environnements de tests en laboratoire et au point de service.

Exclusions de portée : Exclut les analyseurs autonomes vendus sans réactifs CRP et les frais de tests de laboratoire liés uniquement aux services.

Aperçu de la segmentation

- Par type de dosage

- Dosage immunoenzymatique (ELISA)

- Dosage immunologique par chimiluminescence (CLIA)

- Dosage immunoturbidimétrique

- Dosage immunologique par flux latéral

- Autres types de dosage

- Par plage de détection

- CRP haute sensibilité

- CRP conventionnelle

- Par application

- Maladies cardiovasculaires

- Polyarthrite rhumatoïde

- Diabète

- Maladies inflammatoires de l'intestin

- Cancer

- Sepsis et infection aiguë

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de référence et centraux

- Environnements de soins de proximité

- Instituts académiques et de recherche

- Environnements de soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous partons des signaux de santé publique et de diagnostic qui aident à expliquer comment se forme la demande de tests CRP dans les parcours de soins réels. Les sources courantes incluent les publications du CDC et du NIH, les statistiques de santé de l'Organisation mondiale de la santé, les données de santé de l'OCDE, ainsi que les indicateurs de population et macroéconomiques de la Banque mondiale, en plus des revues à comité de lecture décrivant les schémas d'utilisation et de test de la hs-CRP.

Nous établissons ensuite une cartographie du contexte de l'offre en utilisant des sources telles que les rapports annuels des entreprises et les présentations aux investisseurs, les bases de données d'autorisations réglementaires (par exemple, les listes de dispositifs et de tests de la FDA), et des communiqués de presse fiables signalant des lancements et des évolutions de portefeuille. Le cas échéant, un abonnement payant pour les données financières des entreprises et un autre pour les bases de données de brevets sont utilisés pour recouper l'étendue des produits et le rythme d'innovation. Ces exemples sont illustratifs, et de nombreuses autres sources publiques ont également été examinées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire sert à mettre à l'épreuve ce que la recherche documentaire ne peut pas totalement confirmer, comme la fréquence de prescription de la CRP selon le contexte, l'évolution des menus de tests vers un usage haute sensibilité, et la manière dont les prix évoluent avec la taille des conditionnements et le débit. Nous échangeons avec des parties prenantes tout au long de la chaîne de valeur, y compris des directeurs de laboratoire, des responsables des achats et de la distribution, ainsi que des dirigeants produit et commercial, avec une couverture équilibrée entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35% | Cadres dirigeants (CXO) : 13% | APAC : 45% |

| Niveau intermédiaire : 51% | Responsables fonctionnels/d'unité : 27% | EMEA : 32% |

| Acteurs plus petits : 14% | Managers : 60% | Amériques : 23% |

Dimensionnement et prévisions du marché

Le dimensionnement du marché est construit selon une structure descendante où les indicateurs de demande de patients et de tests sont utilisés pour reconstituer le bassin de tests adressable, ce bassin étant ensuite traduit en valeur annuelle grâce à des hypothèses réalistes d'utilisation et de tarification. Pour les tests CRP, les entrées incluent généralement les volumes de tests liés à l'inflammation par cadre de soins, la répartition entre CRP conventionnelle et hs-CRP, les taux d'adoption des tests au point de service dans les parcours ambulatoires et d'urgence, le nombre moyen de tests par épisode patient, et les différences de tarification régionales entre les formats de réactifs.

Une fois le total constitué, nous le corroborons avec des approximations ascendantes sélectives, telles que l'échantillonnage des prix des kits de réactifs et le débit annuel attendu par classe d'instrument, suivies de vérifications de canaux sur les habitudes d'achat, puis en ajustant les écarts là où la couverture est inégale dans les petits laboratoires ou les sites décentralisés. Les prévisions sont principalement établies par analyse de scénarios, où les évolutions de la pénétration de la hs-CRP, la décentralisation des tests et la sensibilité au remboursement sont ajustées selon le consensus d'experts et les tendances récentes, puis intégrées dans des projections annuelles.

Validation des données et cycle de mise à jour

La validation est effectuée par des recoupements répétés afin qu'un seul flux de données ne détermine pas à lui seul le résultat final. Les résultats du modèle sont comparés à des signaux indépendants tels que l'activité plus large des immunoessais, l'orientation des dépenses de diagnostic et la dynamique produit rapportée, puis les écarts inhabituels sont examinés jusqu'à ce qu'une explication claire soit trouvée.

Avant validation finale, les chiffres passent par des revues d'analystes en plusieurs étapes, et un suivi complémentaire est déclenché lorsque les hypothèses sortent des plages attendues pour le volume de tests, le mix ou la tarification. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification avant livraison est réalisée pour que les clients reçoivent la vue la plus actuelle.

Comparaison de l'estimation du marché des tests de protéine C-réactive de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les tests CRP peuvent sembler très éloignées les unes des autres car différentes études comptabilisent des éléments différents et ne traitent pas toujours la demande en laboratoire et au point de service de la même manière. Les écarts proviennent aussi de l'année de référence choisie, du moment de la conversion des devises, et du fait que la tarification soit modélisée comme stable ou supposée augmenter rapidement.

En pratique, les plus grandes différences s'expliquent généralement par ce qui est inclus comme revenu de marché et la manière dont le bassin de demande est construit, notamment autour du matériel groupé, des ventes de réactifs seuls, et de la question de savoir si les frais de service sont mélangés aux revenus produits. L'écart est également affecté lorsqu'une estimation suppose une croissance rapide des prescriptions de hs-CRP sans la vérifier par rapport au comportement de prescription réel selon le cadre de soins, un choix de portée et de validation appliqué en fin de processus de modélisation par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,34 milliards USD (2026) | |

| Éditeur sectoriel A | 2,90 milliards USD (2024) | Utilise une année de référence antérieure et une hypothèse de croissance plus large qui semble s'appuyer sur la dynamique des prévisions plutôt que sur la réconciliation des schémas de prescription en laboratoire et au point de service, ce qui peut modifier le bassin de demande implicite et la courbe de tarification. |

| Éditeur sectoriel B | 2,55 milliards USD (2025) | Ancre le dimensionnement à une année de référence différente et ne sépare pas clairement les revenus produits de l'économie des tests connexes, ce qui peut comprimer le marché lorsque le prix par test et les évolutions du mix ne sont pas actualisés de manière cohérente. |

En examinant les trois chiffres, le principal enseignement est que le choix de l'année et ce qui est traité comme revenu au sein des tests CRP sont les principaux moteurs de l'écart. En maintenant la construction transparente à travers le volume de tests, le mix et les paramètres de tarification, le total final reste traçable et reproductible lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tests de protéine C-réactive ?

Le marché a généré 3,34 milliards USD de revenus en 2026 et devrait atteindre 3,75 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des tests de protéine C-réactive ?

Les environnements de soins de proximité mènent la croissance avec un TCAC de 8,22 %, portés par les tests rapides déployés dans les pharmacies et les cliniques de soins primaires.

Pourquoi les dosages CRP haute sensibilité gagnent-ils du terrain ?

La hsCRP offre une précision inférieure à 1 mg/L, désormais recommandée dans les recommandations cardiovasculaires et soutenue par le remboursement, permettant une détection précoce des risques.

Comment les changements réglementaires aux États-Unis affecteront-ils les volumes de tests ?

Medicare limite la hsCRP à trois tests au cours d'une vie, orientant les laboratoires vers une utilisation fondée sur la valeur et favorisant les plateformes offrant une aide à la décision plus riche.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique, en expansion à un TCAC de 6,92 %, bénéficie de la modernisation des soins de santé, de l'adoption des soins de proximité et des applications des maladies infectieuses.

Dernière mise à jour de la page le: