Taille et part du marché des polyimides (PI)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 56.55 kilotonnes |

| Volume du Marché (2031) | 69.83 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyimides (PI) par Mordor Intelligence

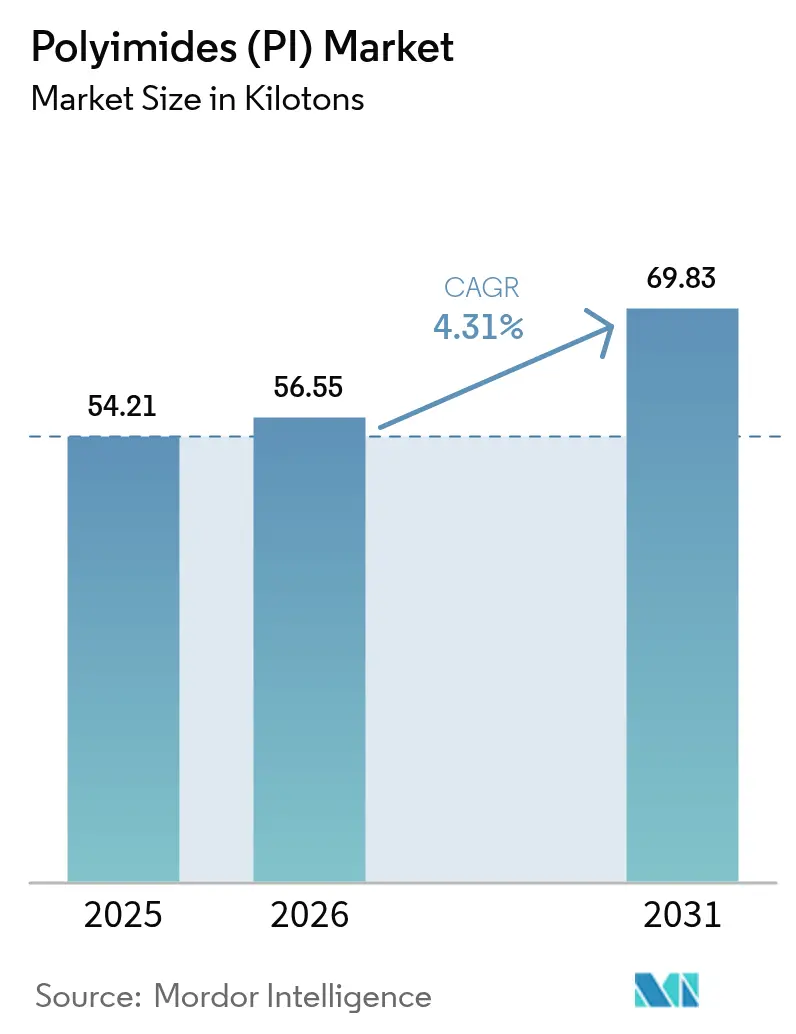

La taille du marché des polyimides a été évaluée à 54,21 kilotonnes en 2025 et devrait croître de 56,55 kilotonnes en 2026 pour atteindre 69,83 kilotonnes d'ici 2031, à un CAGR de 4,31 % au cours de la période de prévision (2026-2031). La demande croissante de circuits imprimés flexibles dans les smartphones pliables, les moteurs de traction pour véhicules électriques à 800 volts et les boucliers thermiques du secteur spatial remodèle les spécifications des matériaux en faveur de grades transformables à l'état fondu et incolores qui réduisent les coûts de traitement et répondent aux exigences optiques. Les ajouts de capacité régionaux en Chine continuent d'éroder les barrières tarifaires, poussant les polyimides vers des applications qui se tournaient autrefois vers les polyesters ou les polyamides. Parallèlement, les équipementiers dans les domaines de l'aérospatiale, de l'électronique haute fréquence 5G/6G et du stockage d'énergie paient des primes pour des films ultra-minces ou composites capables de résister à des températures de fonctionnement de 260 °C et à l'exposition à l'oxygène atomique. Ensemble, ces besoins divergents font évoluer le marché des polyimides vers un modèle de croissance mixte volume-valeur dans lequel les grades spéciaux commandent un chiffre d'affaires croissant par kilogramme.

Principaux enseignements du rapport

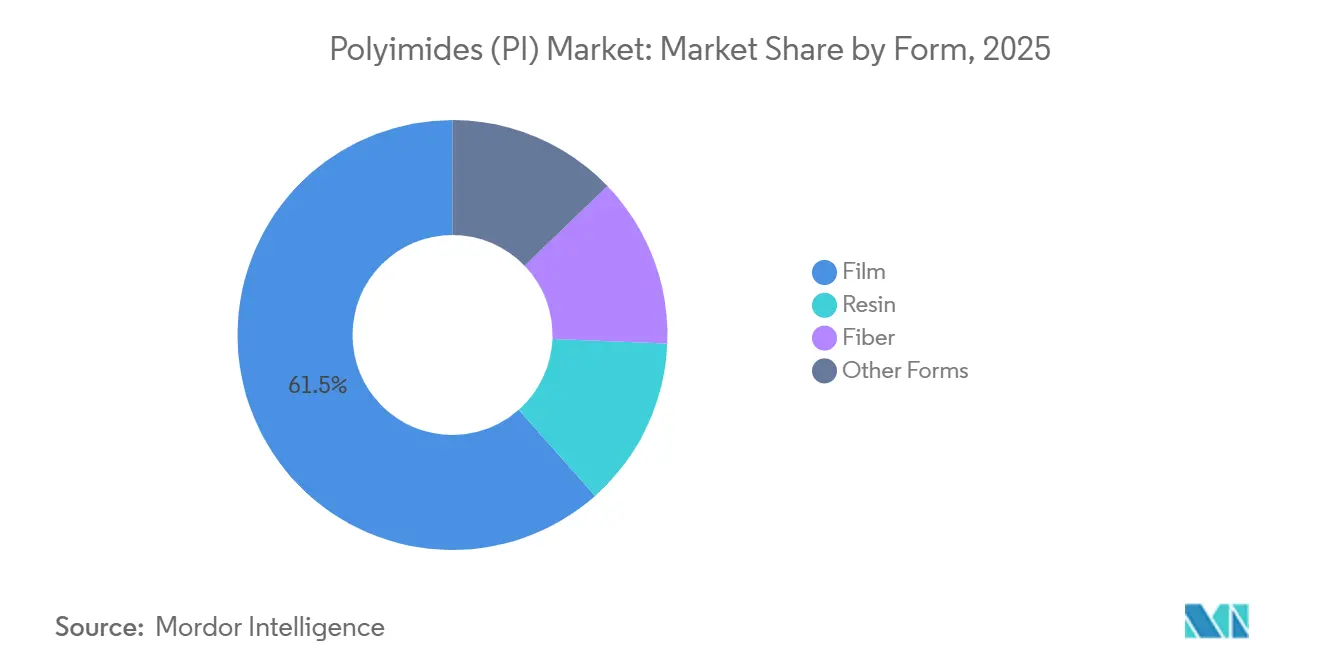

- Par forme, le film a dominé avec 61,55 % de la part du marché des polyimides en 2025 et progresse à un CAGR de 5,12 % jusqu'en 2031.

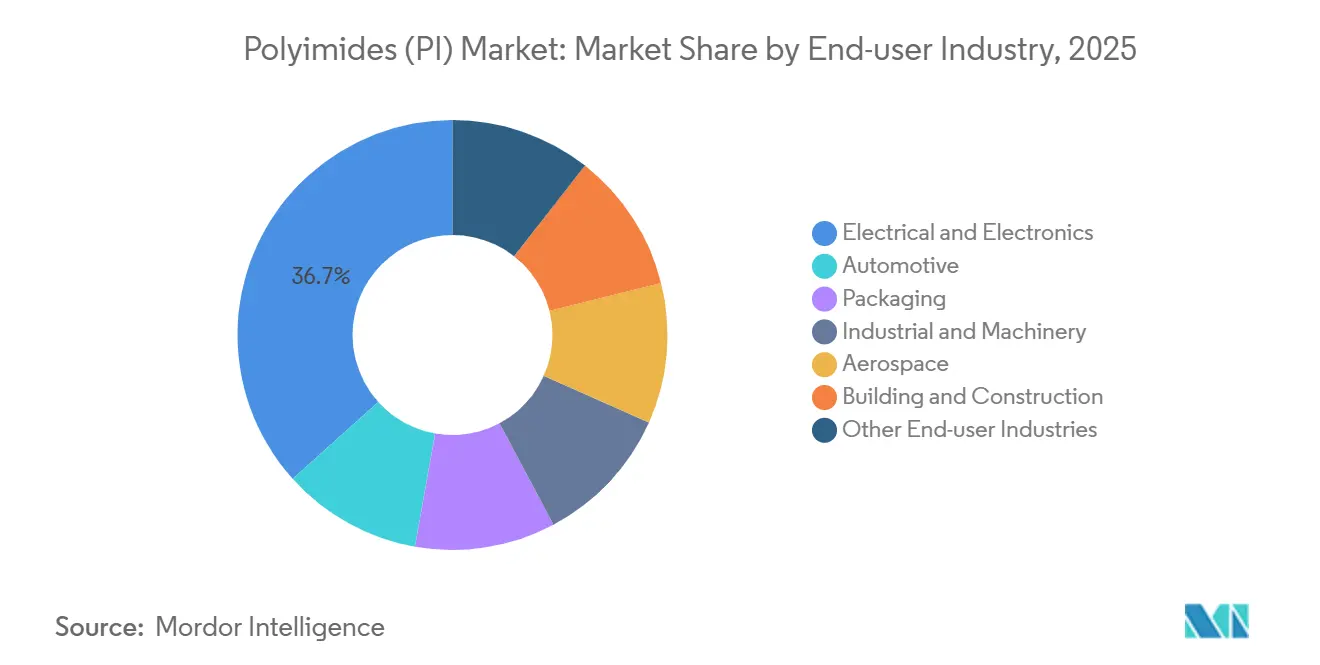

- Par secteur d'utilisation finale, l'électrique et l'électronique ont capturé 36,67 % de la taille du marché des polyimides en 2025, tandis que les autres secteurs d'utilisation finale affichent le CAGR le plus rapide de 5,20 % jusqu'en 2031.

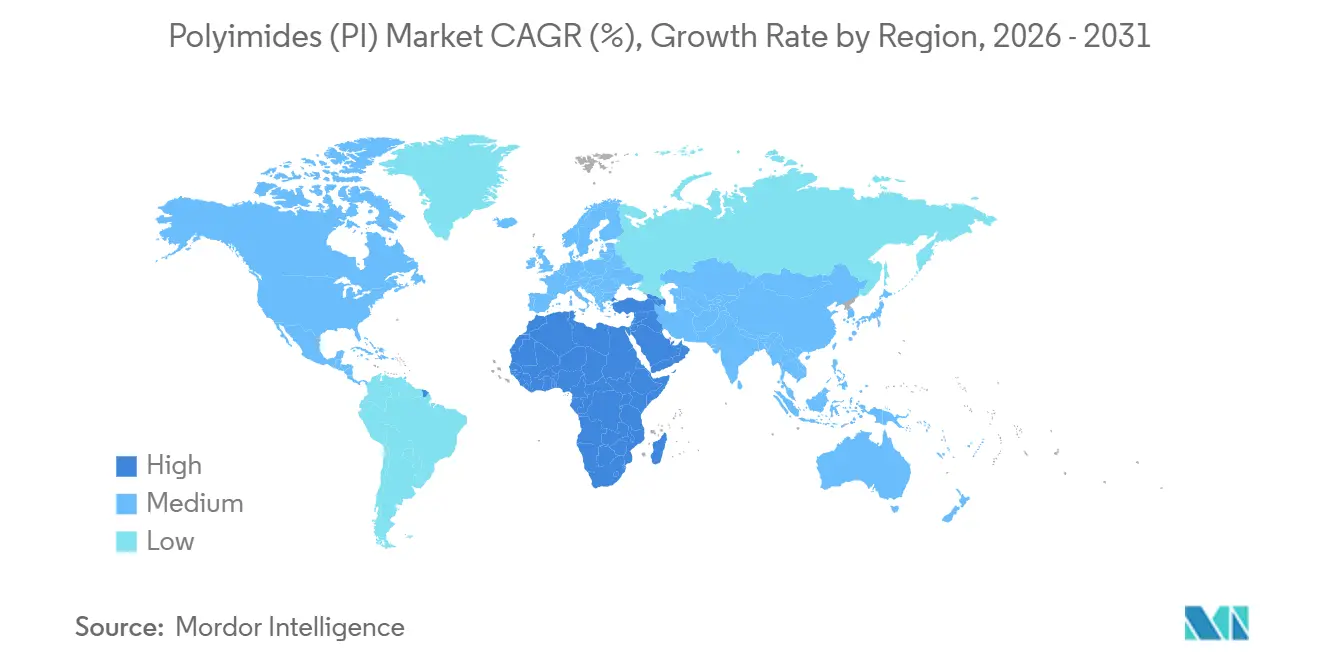

- Par géographie, l'Asie-Pacifique détenait 40,61 % du volume de 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 6,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polyimides (PI)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Miniaturisation de l'électronique et essor des écrans pliables | +1.5% | Cœur Asie-Pacifique, répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Forte demande d'isolation haute tension pour les véhicules électriques | +1.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des circuits imprimés haute fréquence 5G/6G | +0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des boucliers thermiques légers pour le secteur spatial | +0.4% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Ajouts de capacité menés par la Chine réduisant les barrières tarifaires | +0.9% | Mondial, originaire d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation de l'électronique et essor des écrans pliables

Les smartphones pliables nécessitent des substrats capables de résister à des pliages répétés à 180 degrés avec des rayons inférieurs à 5 mm, un critère que seuls les films de polyimide incolores atteignent de manière constante. Le contrat de 2024 d'Eternal Materials avec LG Display souligne comment une offre garantie soutient la montée en puissance rapide des lignes de production pliables. Le polyimide photosensible à tonalité positive de Fujifilm réduit les étapes de lithographie pour la structuration des pixels OLED, améliorant le rendement dans les usines de Samsung. Les économies de poids de 30 à 40 % par rapport aux substrats en verre sont importantes pour les affichages portables et embarqués. À mesure que l'épaisseur des films descend en dessous de 10 µm pour les pilotes de type puce sur film, les pertes de manipulation augmentent, mais les fabricants d'appareils acceptent la prime car aucune alternative n'offre le même rayon de courbure et le même budget thermique.

Forte demande d'isolation haute tension pour les véhicules électriques

Les moteurs de traction fonctionnant à 800 V génèrent des points chauds dépassant 200 °C, au-delà des seuils de l'émail polyester ; le fil plat verni au polyimide augmente le taux de remplissage en cuivre et l'efficacité du moteur jusqu'à 10 %[1]R. Smith, "Besoins en isolation des moteurs de véhicules électriques haute tension," SAE International, sae.org . Le nouveau grade Vespel de DuPont affiche une limite PV de 55 MPa·m/s, permettant la réduction de la taille des boîtes de vitesses dans les transmissions électriques. Une perméabilité à l'hydrogène 26 fois inférieure à celle du PEEK positionne la résine pour les joints d'étanchéité dans les véhicules à pile à combustible. Les isolants de fentes et les séparateurs de phases dans les batteries lithium-ion spécifient désormais le polyimide car il reste dimensionnellement stable de –40 °C à 150 °C et est intrinsèquement ininflammable, répondant aux protocoles de sécurité des constructeurs automobiles.

Adoption des circuits imprimés haute fréquence 5G/6G

Les modules RF en ondes millimétriques nécessitent des substrats avec des constantes diélectriques inférieures à 3,0 et des facteurs de dissipation inférieurs à 0,002 au-dessus de 28 GHz. Le film Pixeo 1IB de Kaneka atteint ces objectifs grâce à l'ingénierie de la chaîne principale, permettant des réseaux d'antennes conformes dans les smartphones et les unités radar automobiles. Les tests IEEE en 2024 ont montré que les polyimides à faibles pertes maintiennent leur profil diélectrique de 25 à 330 GHz, s'alignant sur les bandes térahertz naissantes de la 6G. La transition des infrastructures de la 4G à la 5G a déjà augmenté l'utilisation des polyimides par station de base de 40 %, et les prototypes 6G stimulent les efforts de codéveloppement entre les fournisseurs de matériaux et les fonderies de boîtiers RF.

Expansion des boucliers thermiques légers pour le secteur spatial

Les satellites en orbite basse terrestre subissent une érosion par l'oxygène atomique qui décape le polyimide non protégé à environ 3 µm par an. La recherche de SmartMat sur les films renforcés ZnO/CuNi a réduit le rendement d'érosion à 2,29 % du polymère vierge et a résisté à une irradiation de 353,4 dpa Fe⁺. Les supports Meldin d'Omniseal réduisent la masse au lancement de 20 à 30 % par rapport à l'aluminium. Les faisceaux isolés au polyimide répondent à la norme AS50881 tout en économisant 30 % de poids, ce qui est essentiel pour les rovers martiens et les satellites de nouvelle génération. Le rover Perseverance de la NASA et la Station spatiale internationale s'appuient tous deux sur le câblage en polyimide qui supporte aussi bien les pics de 260 °C que les basses températures cryogéniques, validant la fiabilité pour les missions critiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dianhydride et diamine | -0.6% | Mondial, aigu chez les producteurs non intégrés | Court terme (≤ 2 ans) |

| Coûts de conformité aux émissions de COV pour le coulage par solvant | -0.4% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Manque de compétences de traitement en dehors de l'Asie de l'Est | -0.3% | Amérique du Nord, Europe, marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dianhydride et diamine

Les prix des dianhydrides et diamines aromatiques fluctuent de 20 à 30 % en un trimestre, et les matières premières représentent environ 65 % du coût du film, exposant les producteurs non intégrés à des chocs de marge. Les contrats d'approvisionnement à long terme avec des plafonds de prix nécessitent une échelle que les acteurs plus petits n'ont pas, renforçant l'avantage des acteurs établis. Deux arrêts de production en Asie en 2024 ont fait grimper les cotations des dianhydrides et ont forcé la reformulation ou le sacrifice temporaire de rendement dans plusieurs usines de films de niveau intermédiaire. Les acheteurs insistent de plus en plus sur la preuve d'intégration verticale lors de l'attribution de contrats pluriannuels.

Coûts de conformité aux émissions de COV pour le coulage par solvant

Le polyimide coulé par solvant émet du N-méthyl-2-pyrrolidone et du diméthylacétamide, tous deux soumis à des plafonds plus stricts en vertu de la directive européenne sur les émissions industrielles. La modernisation d'une ligne de coulage avec une récupération de solvant à 95 % peut coûter entre 5 et 15 millions USD. Les systèmes à base d'eau réduisent les COV mais sacrifient les performances à haute température, limitant leur utilisation aux étiquettes et à l'isolation à faible contrainte. Certains producteurs déplacent leurs lignes vers des régions aux réglementations moins strictes, augmentant la complexité de la chaîne d'approvisionnement pour les équipementiers européens qui exigent un contenu local.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les substrats flexibles stimulent la miniaturisation

Le film a dominé avec 61,55 % de la part du marché des polyimides en 2025 et devrait afficher un CAGR de 5,12 % jusqu'en 2031, dépassant le marché plus large des polyimides à mesure que les écrans pliables et les antennes flexibles 5G se multiplient. Ce leadership reflète un rayon de courbure supérieur, des feuilles de conductivité thermique de 15 W/m·K pour les modules de puissance xEV, et des fenêtres de traitement viables en dessous de 10 µm. Les grades de résine servent les cages de roulements et les rondelles de butée où la taille du marché des polyimides pour les transmissions automobiles s'élargit avec l'électrification, grâce à un plafond PV de 55 MPa·m/s qui surpasse les polymères alternatifs.

La fibre capture la filtration aérospatiale et les tissus résistants aux flammes, tandis que les mousses et les aérogels isolent les réservoirs cryogéniques des lanceurs. Bien que ces formes représentent un tonnage modeste, leur prix unitaire dépasse largement celui du film de commodité, soutenant le chiffre d'affaires. Les producteurs s'intègrent sur plusieurs formes pour tirer parti des flux de monomères partagés et diversifier les risques. Le film reste cependant l'ancre pour l'échelle, dictant la planification des capacités et les contrats de matières premières qui se répercutent à chaque échelon du marché des polyimides.

Par secteur d'utilisation finale : l'électronique ancre le volume, les secteurs de niche stimulent la valeur

L'électrique et l'électronique détenaient 36,67 % du volume de 2025, utilisant des circuits flexibles en polyimide et des boîtiers de type puce sur film dans les smartphones, les ordinateurs portables et les serveurs. La demande automobile de polyimide augmente avec l'isolation haute tension, les séparateurs de batteries et les boucliers thermiques de turbocompresseurs qui s'éloignent du polyester. L'emballage reste faible mais en hausse : les sachets alimentaires stérilisés en autoclave nécessitent des films barrières tolérant des cycles à 150 °C, un domaine où les gains de taille du marché des polyimides sont modestes mais rentables.

Les autres secteurs d'utilisation finale enregistrent le CAGR le plus rapide de 5,20 %, renforçant la dynamique axée sur la performance. Les composites thermoplastiques transformables à l'état fondu avec des charges de nitrure de bore offrent une température de transition vitreuse de 276 °C et une amélioration de la conductivité thermique de 110 %, élargissant les options d'isolation des moteurs électriques aérospatiaux. La biocompatibilité du polyimide attire les fabricants de cathéters et d'implants qui ont besoin de polymères stérilisables par rayonnement. Ces opportunités à haute spécification soutiennent une tarification premium même si les segments de films de commodité subissent une pression sur les marges.

Analyse géographique

L'Asie-Pacifique a représenté 40,61 % du volume de 2025, la Chine, le Japon et la Corée du Sud abritant la plus forte concentration de fabricants de circuits flexibles et de conditionneurs de semi-conducteurs. La récente expansion de capacité de 16 milliards JPY par Asahi Kasei illustre le développement soutenu dans les photo-polyimides spéciaux pour les OLED pliables. L'Inde et la Malaisie sont des nœuds émergents, soutenus par des incitations à l'assemblage de smartphones et des pôles de composants automobiles qui nécessitent un approvisionnement local en polyimide.

L'Amérique du Nord est en retrait en volume mais capte les ventes de grades premium liées à la NASA, au secteur spatial commercial et aux chaînes d'approvisionnement des véhicules électriques. La validation du polyimide Aurum de Mitsui pour le câblage de moteurs à 200 °C consolide le rôle de la région en tant que banc d'essai technologique. L'augmentation de capacité de DuPont à Circleville, Ohio, souligne les mouvements de relocalisation visant à raccourcir les délais pour les clients de batteries de véhicules électriques. Cependant, les États-Unis dépendent des importations asiatiques pour les photo-polyimides ultra-minces, nécessitant des tampons de stocks stratégiques.

L'Europe équilibre une forte demande automobile et aérospatiale avec des réglementations strictes sur les COV. L'Allemagne et la France mènent l'adoption dans les transmissions à 800 V et les pièces intérieures d'Airbus. La poussée du bloc vers des polymères biosourcés et recyclables pourrait propulser les innovations d'origine européenne si la parité de performance est atteinte après 2028. Les transformateurs d'Europe de l'Est courtisent les investissements mais sont en retard en matière de savoir-faire de traitement, perpétuant la dépendance aux rouleaux maîtres japonais et coréens.

Paysage concurrentiel

Le marché des polyimides se situe dans une concentration modérée : DuPont, Toray, Kaneka, Arkema et Kolon Industries fournissent ensemble environ 48 % du volume mondial grâce à l'intégration verticale et aux approbations OEM de longue date. La propriété en amont des flux de dianhydride et de diamine amortit les chocs d'approvisionnement en matières premières, un avantage dont manquent les concurrents plus petits. Les entrants chinois développent les films de commodité et améliorent les rendements sur les formats inférieurs à 10 µm, comprimant les prix mais n'égalant pas encore la fiabilité de grade aérospatial.

Le leadership technologique repose désormais sur des mouvements spécialisés. Le Vespel haute PV de DuPont prépare les boîtes de vitesses des véhicules électriques à la réduction de taille, tandis que les films d'interface thermique à 15 W/m·K de Toray répondent aux pics de flux thermique des onduleurs xEV[2]DuPont Materials Group, "Fiche technique du grade Vespel haute PV," dupont.com. Les films RF à faibles pertes de Kaneka et l'Aurum transformable à l'état fondu de Mitsui répondent aux besoins d'isolation pour la 6G et les vols spatiaux. Les start-ups poursuivent des chimies recyclables ou biosourcées, revendiquant une récupération de matériaux de 94 % via des liaisons imine clivables, mais doivent naviguer dans des cycles d'approbation pluriannuels pour l'aérospatiale et le médical.

La concurrence par les prix est la plus intense dans les films pour circuits flexibles, où les délais de livraison et le taux de défauts l'emportent souvent sur la marque. Les grades aérospatiaux et de défense, en revanche, impliquent des cycles de qualification de cinq ans et des audits AS9100 stricts, décourageant les nouveaux entrants. La profondeur de service — assistance à la conception, laboratoires d'analyse des défaillances, lignes d'échantillons rapides — est devenue un facteur de différenciation à mesure que les équipementiers poussent vers l'ingénierie simultanée.

Leaders du secteur des polyimides (PI)

DuPont

UBE Corporation

Kaneka Corporation

Arkema

Kolon Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Toray Industries Inc. a développé une feuille de polyimide photo-définissable négative conçue pour les substrats à cœur en verre. Ce matériau permettait la microfabrication simultanée des couches et le remplissage de résine, réduisant les coûts et rationalisant les processus.

- Décembre 2024 : PI Advanced Materials, une filiale d'Arkema, a introduit le premier film de polyimide ultra-mince de 4 µm au monde. Le film était conçu pour être utilisé dans les smartphones, les tablettes et les appareils portables, améliorant leur minceur, leur résistance à la chaleur et leur durabilité.

Portée du rapport mondial sur le marché des polyimides (PI)

Les polyimides (PI) sont une classe de polymères ultra-haute performance caractérisés par la présence de groupes imide (–CO–N–CO–) dans leur chaîne principale. Réputés pour leur exceptionnelle stabilité thermique et leur résistance mécanique, ils sont largement utilisés dans des environnements difficiles où les plastiques conventionnels sont inadéquats, tels que l'isolation des engins spatiaux et l'électronique flexible.

Le marché des polyimides (PI) est segmenté par forme, secteur d'utilisation finale et géographie. Par forme, le marché est segmenté en film, résine, fibre et autres formes. Par secteur d'utilisation finale, le marché est segmenté en automobile, électrique et électronique, emballage, industrie et machinerie, aérospatiale, bâtiment et construction, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les polyimides (PI) dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Film |

| Résine |

| Fibre |

| Autres formes |

| Électrique et électronique |

| Automobile |

| Emballage |

| Industrie et machinerie |

| Aérospatiale |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Film | |

| Résine | ||

| Fibre | ||

| Autres formes | ||

| Par secteur d'utilisation finale | Électrique et électronique | |

| Automobile | ||

| Emballage | ||

| Industrie et machinerie | ||

| Aérospatiale | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le marché du polyimide.

- Résine - Dans le cadre de l'étude, les résines polyimides thermodurcissables et thermoplastiques vierges sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement