Taille et parts du marché des biocides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

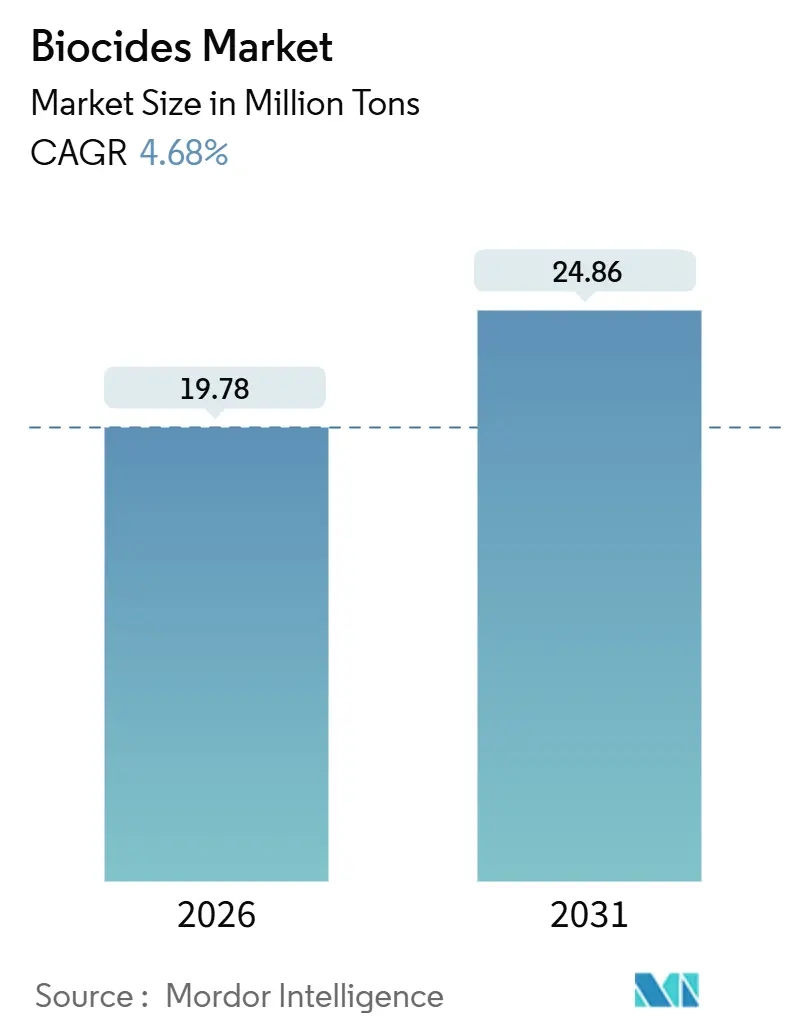

| Volume du Marché (2026) | 19.78 Millions de tonnes |

| Volume du Marché (2031) | 24.86 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biocides par Mordor Intelligence

La taille du marché des biocides est estimée à 19,78 millions de tonnes en 2026 et devrait atteindre 24,86 millions de tonnes d'ici 2031, à un CAGR de 4,68 % au cours de la période de prévision (2026-2031). Cette croissance reflète le renforcement des réglementations environnementales, l'augmentation des investissements dans le traitement de l'eau et l'assainissement, ainsi que la normalisation post-pandémique des protocoles d'hygiène dans les secteurs manufacturier, de la santé et des environnements bâtis. Les composés halogénés continuent d'ancrer la demande malgré l'examen réglementaire, tandis que les chimies oxydantes gagnent des parts de marché car les services publics les considèrent comme la voie la plus économique vers la conformité. La préservation du bois reste la plus grande application individuelle en raison de l'activité de construction en Amérique du Nord et en Asie-Pacifique. Sur le plan régional, l'Asie-Pacifique donne le rythme, les gouvernements finançant des projets hydrauliques à grande échelle et les industries locales améliorant leurs normes d'hygiène industrielle pour se conformer aux règles des marchés d'exportation.

Principaux enseignements du rapport

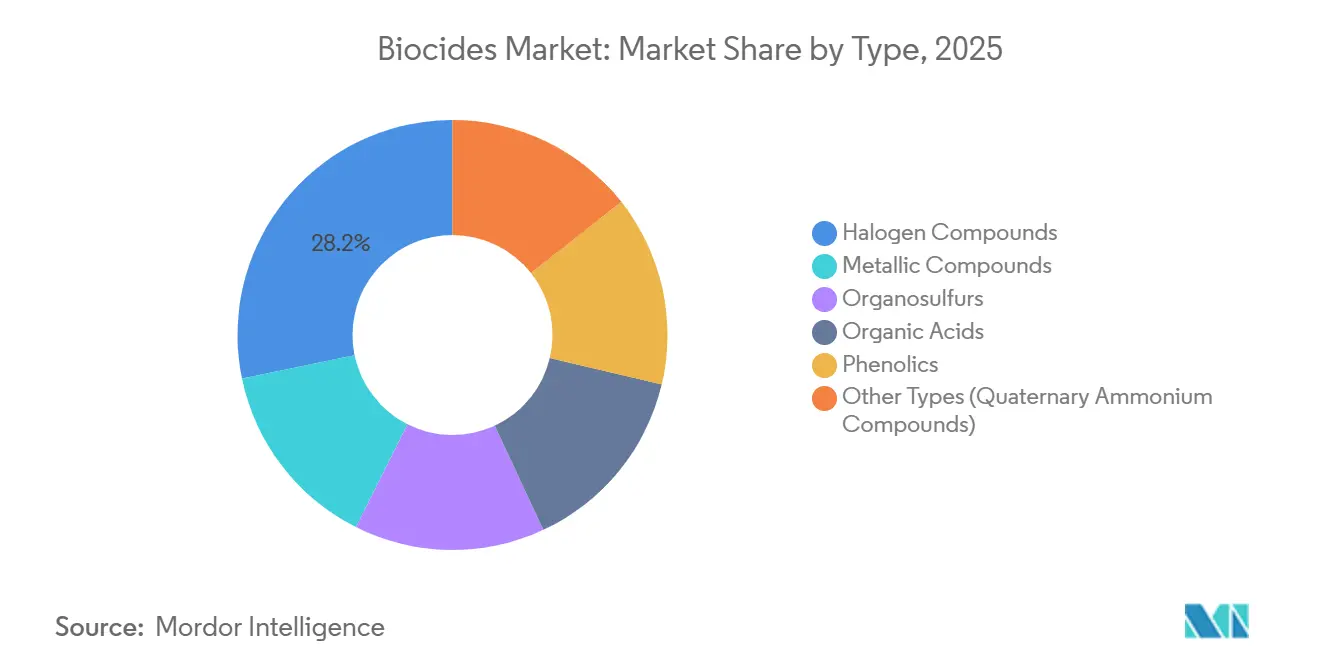

- Par type, les composés halogénés ont mené avec une part de 28,23 % du volume de 2025 et devraient se développer à un CAGR de 5,86 % jusqu'en 2031.

- Par application, la préservation du bois a représenté 32,12 % de la demande de 2025 et progresse à un CAGR de 4,82 % sur l'horizon de prévision.

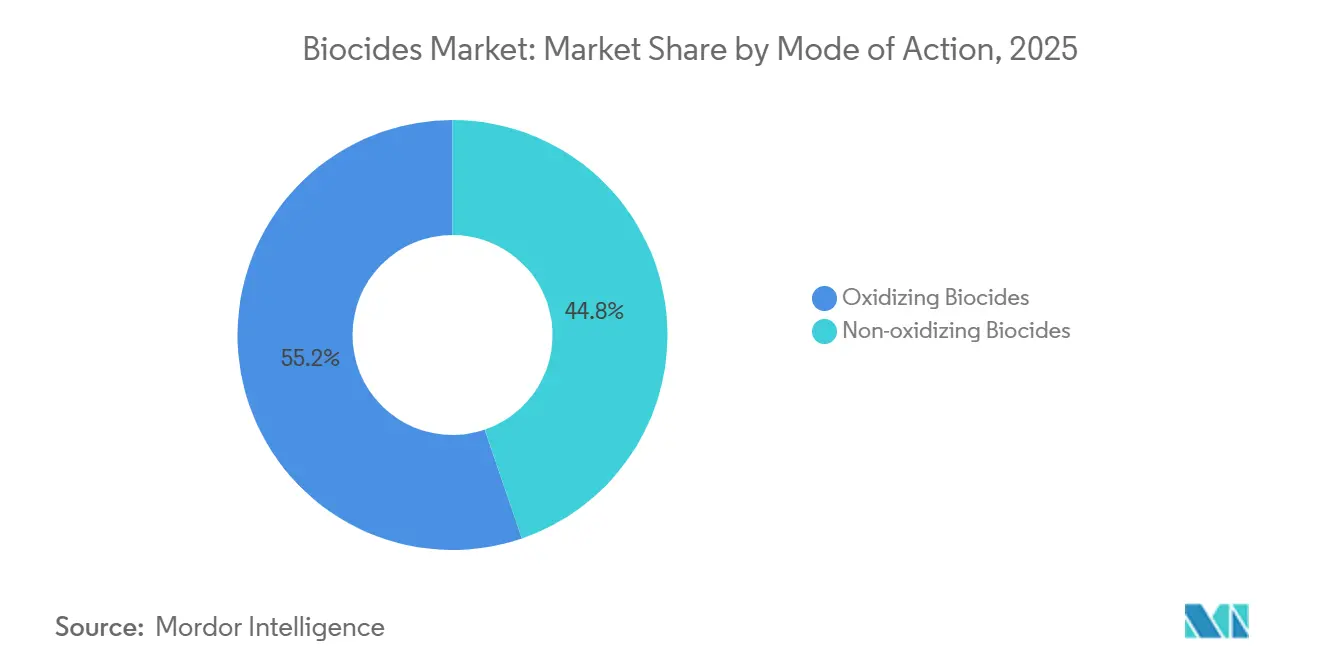

- Par mode d'action, les biocides oxydants ont capturé 55,23 % du volume de 2025 et devraient croître à un CAGR de 5,41 % jusqu'en 2031.

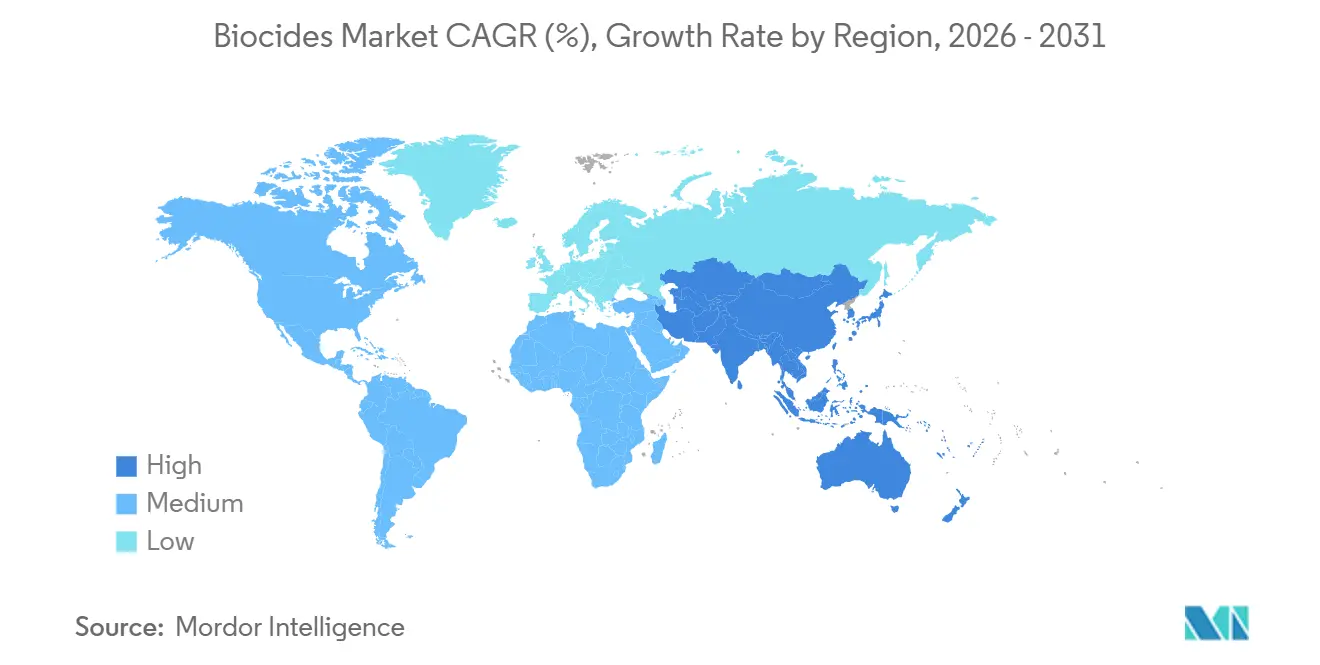

- Par géographie, l'Asie-Pacifique détenait 35,32 % du volume de 2025 et enregistre le CAGR le plus rapide de 5,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des biocides

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de traitement de l'eau à l'échelle mondiale | +1.2% | Asie-Pacifique, Moyen-Orient, répercussions mondiales | Long terme (≥ 4 ans) |

| Demande croissante de l'industrie alimentaire et des boissons | +0.9% | Amérique du Nord, UE, pôles Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Sensibilisation accrue à la santé et à l'hygiène | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante dans l'industrie des peintures et revêtements | +0.6% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Soutien réglementaire aux alternatives plus sûres | +0.5% | UE, Amérique du Nord, Asie-Pacifique en amont | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de traitement de l'eau à l'échelle mondiale

Les stations de traitement municipales et industrielles restent le principal débouché pour les chimies oxydantes telles que le dioxyde de chlore et l'hypochlorite de sodium, car ces agents assurent un contrôle microbien fiable au coût le plus bas par litre traité. La mise à jour de la règle américaine sur les désinfectants de stade 3 en 2024 a abaissé les trihalométhanes autorisés, incitant les services publics à mélanger l'acide peracétique ou l'oxydation ultraviolette avec la chloration traditionnelle[1]Agence de protection de l'environnement des États-Unis, « Règle sur les désinfectants et sous-produits de désinfection de stade 3 », epa.gov. Le mandat de rejet zéro de la Chine pour les eaux de refroidissement industrielles côtières pousse les opérateurs vers des programmes d'isothiazolinone non oxydants qui limitent la salinité et la demande chimique en oxygène[2]Ministère de l'Écologie et de l'Environnement de Chine, « Normes sur les eaux de refroidissement à rejet zéro », mee.gov.cn. Dans tout le Moyen-Orient, l'expansion rapide du dessalement a favorisé les systèmes à monochloramine car ils minimisent l'encrassement biologique des membranes et réduisent le chlore résiduel dans la saumure. La Mission nationale indienne pour un Gange propre finance des hybrides ultraviolets-acide peracétique pour les nouvelles stations d'épuration, qui intègrent les biocides comme barrière secondaire plutôt que comme seule étape de traitement. Ensemble, ces évolutions élargissent l'univers exploitable pour les oxydants à haute efficacité et faible dose, soutenant la trajectoire du marché des biocides jusqu'en 2031.

Demande croissante de l'industrie alimentaire et des boissons

Les responsables de l'assainissement font face à un ensemble hétérogène de limites de résidus qui diffèrent sensiblement entre les États-Unis et l'Union européenne, accélérant le passage des rinçages au chlore de base vers des mélanges premium d'acide peracétique ou d'ammonium quaternaire. Les directives de la FDA publiées en 2025 autorisent 80 ppm d'acide peracétique sur les produits frais découpés sans rinçage à l'eau potable, économisant environ 15 % d'eau par ligne et encourageant les transformateurs à standardiser autour de protocoles en une seule étape. Les coopératives laitières néerlandaises ont signalé des cycles de nettoyage en place 25 % plus courts après être passées aux mousses d'ammonium quaternaire, un gain qui augmente le débit et réduit la consommation de vapeur. Pendant ce temps, les usines de boissons combattent les levures et les moisissures dans les remplisseuses aseptiques avec des biocides à large spectre qui restent efficaces sur des gammes de produits acides, comme en témoigne le succès de BASF Preventol à pH 3-7. La pression de la grande distribution pour des étiquettes propres a incité les formulateurs à expérimenter l'acide sorbique et la natamycine ; cependant, des taux de dosage plus élevés et des fenêtres d'application plus étroites compensent en partie l'attrait pour les consommateurs. L'effet net est un prix de vente moyen plus élevé par kilogramme actif, renforçant les revenus même lorsque les volumes se déplacent vers des niches plus coûteuses sur le marché des biocides.

Sensibilisation accrue à la santé et à l'hygiène

Les hôpitaux, les hôtels et les réseaux de transport en commun ont institutionnalisé des cycles de désinfection renforcés après 2020 et ne montrent aucune hâte à revenir aux routines pré-pandémiques. En 2024, les Centres pour le contrôle et la prévention des maladies ont approuvé la vapeur de peroxyde d'hydrogène pour la remise en état terminale des chambres, et 68 % des hôpitaux de soins aigus américains de plus de 200 lits ont déjà installé l'équipement. Les chaînes hôtelières européennes contractent un traitement quotidien des surfaces avec des sprays d'ammonium quaternaire, un changement qui a aidé Ecolab à enregistrer une augmentation des ventes de 34 % vers ce segment en 2024. Les autorités de transport asiatiques ont adopté des pulvérisateurs électrostatiques qui déposent des revêtements antimicrobiens durables ; les comptages microbiens sur les surfaces ferroviaires traitées sont désormais inférieurs de 99,9 % aux témoins non traités pendant jusqu'à 90 jours. Une différenciation du marché émerge entre les oxydants à action rapide pour une élimination instantanée et les composés d'ammonium quaternaire liés aux polymères qui assurent une protection résiduelle. Les lingettes désinfectantes de détail restent très demandées, mais la pénétration croissante des marques distributeurs a commencé à comprimer les marges des marques. Dans l'ensemble, ce moteur ajoute 0,7 point de pourcentage au CAGR prévu, mais se modérera après 2027 à mesure que les acheteurs institutionnels passeront du stockage d'urgence au réapprovisionnement de routine.

Demande croissante dans l'industrie des peintures et revêtements

Les programmes de construction verte accordent désormais des points pour les peintures intérieures antimicrobiennes, faisant passer ce qui était autrefois une spécification réservée aux hôpitaux dans la construction commerciale courante et même résidentielle. LEED v5 accorde un crédit si la peinture porte un biocide enregistré auprès de l'EPA et respecte les plafonds de composés organiques volatils (COV), une combinaison désormais réalisable avec des systèmes à ions d'argent ou de pyrithione de zinc. Les additifs à ions d'argent représentaient 18 % des ventes de revêtements antimicrobiens en 2025, principalement parce que les ions inhibent la colonisation bactérienne des surfaces pendant jusqu'à cinq ans. La pyrithione de zinc reste la référence pour l'antisalissure marine, bien que les régulateurs européens examinent sa toxicité aquatique, stimulant la recherche sur des mélanges de cuivre qui atteignent les objectifs de performance avec une persistance moindre. En Asie-Pacifique, le programme de logements abordables de l'Inde appelle à des revêtements muraux antimicrobiens pour lutter contre les moisissures dans les climats humides, élargissant le marché adressable pour les additifs premium. Des primes de prix de 25 à 40 % par rapport aux peintures standard sont courantes, assurant une croissance robuste de la valeur sur le marché des biocides même lorsque les volumes restent modestes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Problèmes environnementaux et risques sanitaires liés aux biocides | -0.8% | UE, Amérique du Nord, attention croissante ailleurs | Long terme (≥ 4 ans) |

| Fluctuation des prix des matières premières | -0.5% | Europe, Asie, effets d'entraînement mondiaux | Court terme (≤ 2 ans) |

| Coûts élevés de recherche et développement | -0.8% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes environnementaux et risques sanitaires liés aux biocides

Les régulateurs intensifient l'examen environnemental et toxicologique, entraînant des délais d'approbation plus longs et des interdictions pures et simples de certaines substances actives. L'Agence européenne des produits chimiques a ajouté le bronopol et le glutaraldéhyde à sa liste de substances candidates en 2024, obligeant les utilisateurs à effectuer des évaluations de substitution partout où des options plus sûres existent. L'écran de perturbation endocrinienne de l'EPA américaine a signalé le triclosan et le triclocarban en 2025, incitant les fabricants de produits de grande consommation à éliminer progressivement les deux et à réduire leur utilisation dans les produits de soins personnels de 62 % en 18 mois. Les plafonds de toxicité aquatique pour les isothiazolinones dans les rejets industriels de l'UE sont désormais fixés à 0,1 µg L-1, obligeant les usines à passer à des traitements en circuit fermé ou à payer des surtaxes sur les eaux usées. Les technologies d'encapsulation aident à limiter les rejets environnementaux mais augmentent les coûts de production de 15 à 20 %, comprimant les marges sur les gammes de base. Collectivement, le renforcement des normes soustrait 0,8 point de pourcentage au CAGR prévu et accroît le risque de conformité pour les fournisseurs qui tardent à renouveler leur portefeuille.

Fluctuation des prix des matières premières

L'économie des biocides reste tributaire des fluctuations des matières premières chlor-alcali et pétrochimiques. Les prix européens de l'hypochlorite de sodium ont bondi de 42 % début 2025 lorsque les coûts du gaz naturel ont atteint 120 EUR/MWh, incitant plusieurs formulateurs à invoquer des clauses de force majeure. La volatilité du propylène en Asie a poussé les coûts des isothiazolinones à la hausse de 28 % en 2024, une flambée que les petits fournisseurs ne pouvaient pas couvrir. Bien que des voies biosourcées telles que l'acide lactique fermenté à partir du maïs offrent une isolation partielle, ces options affichent encore des prix 50 à 80 % plus élevés par kilogramme actif et font face à des limitations d'échelle. Il en résulte une érosion transitoire mais significative de la demande sensible aux prix, notamment dans le traitement industriel de l'eau et la préservation du bois, réduisant de 0,5 point de pourcentage la croissance à court terme du marché des biocides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des halogènes ancre la croissance des volumes

Les composés halogénés représentaient 28,23 % du volume mondial en 2025, soulignant leur statut de chimie la plus utilisée dans la part de marché des biocides. Ce sous-segment devrait croître à un CAGR de 5,86 % jusqu'en 2031, dépassant le marché des biocides au sens large, car les services publics et les utilisateurs industriels s'appuient sur des systèmes à base de chlore et de brome qu'ils maîtrisent déjà et peuvent acheter à grande échelle. Le chlore reste central dans les programmes d'eau potable car les opérateurs peuvent respecter des limites plus strictes sur les sous-produits de désinfection grâce au contrôle du pH et à l'amélioration des protocoles de temps de contact plutôt qu'à des changements chimiques complets. La plus grande efficacité du brome à pH élevé en fait le choix privilégié pour les tours de refroidissement à rejet zéro de liquide où le purge doit être minimisé. Les composés métalliques, menés par les conservateurs au cuivre et les antimicrobiens à ions d'argent, répondent à des besoins de niche mais à haute valeur ajoutée. Pendant ce temps, les phénoliques continuent de perdre des parts au profit des systèmes d'ammonium quaternaire et de peroxyde qui évitent l'odeur caractéristique et les taches de surface. Les examens réglementaires des isothiazolinones dans l'Union européenne exercent une pression sur les organosoufrés, mais des niches alternatives, telles que les acides organiques, bénéficient de la demande de l'industrie alimentaire pour des antimicrobiens à étiquette propre exemptés de l'enregistrement biocide complet.

Les halogènes tirent également leur force de chaînes d'approvisionnement intégrées ; des fournisseurs tels que Dow exploitent des actifs chlor-alcali captifs qui couvrent les marges contre les fluctuations des matières premières. L'installation croissante de générateurs de dioxyde de chlore sur site réduit davantage le coût du cycle de vie et le risque de transport, ancrant la fidélisation des clients pour les fournisseurs établis. Cependant, les volumes d'halogènes font face à un plafond à long terme à mesure que les services publics municipaux investissent dans un traitement à barrières multiples qui intègre l'ultraviolet ou l'oxydation avancée pour réduire le dosage chimique. Les fournisseurs qui complètent les produits halogénés par des alternatives biosourcées ou encapsulées protégeront leurs revenus à mesure que le marché des biocides absorbe les évolutions liées aux coûts et aux réglementations dans les années 2030.

Par application : la préservation du bois en tête, le traitement de l'eau se diversifie

La préservation du bois représentait 32,12 % du volume d'application en 2025, la plus grande tranche de la part de marché des biocides, grâce aux mises en chantier soutenues en Amérique du Nord et à l'expansion des infrastructures en Asie-Pacifique. Le segment devrait croître à un CAGR de 4,82 % jusqu'en 2031, soutenu par la nouvelle classification UC5C de l'Association américaine de protection du bois visant une exposition marine extrême qui impose des systèmes à double biocide. Les mélanges modernes d'azole de cuivre respectent des seuils de toxicité humaine plus faibles en vertu de la Proposition 65 de Californie tout en prolongeant la durée de vie des pilotis marins et des poteaux électriques. La valeur du marché bénéficie également de primes de prix sur le bois traité allant jusqu'à 20 % par rapport au bois non traité.

Le traitement de l'eau reste la deuxième application la plus importante et la plus diversifiée. Les programmes de chloration municipaux continuent de s'appuyer sur les oxydants, mais les opérateurs industriels complètent désormais le traitement primaire par des agents non oxydants pour lutter contre le biofilm dans les systèmes en circuit fermé. Les programmes d'eaux de ballast intègrent l'ultraviolet avec des biocides résiduels pour répondre aux normes D-2 de l'Organisation maritime internationale, créant des niches spécialisées pour les solutions hybrides. L'eau de qualité alimentaire dans les usines de boissons et de produits laitiers utilise de plus en plus l'acide peracétique pour la désinfection sans rinçage, accélérant la demande de grades de haute pureté. Ces exigences évolutives favorisent la demande de formulations spécialisées, faisant croître les revenus plus rapidement que le tonnage sur le marché des biocides.

Par mode d'action : les oxydants conservent leur avantage en termes de coût

Les biocides oxydants représentaient 55,23 % du volume de 2025, offrant à la fois une élimination microbienne immédiate et un coût attrayant par kilogramme actif, une combinaison qui ancre leur position dans le calcul de la taille du marché des biocides. La croissance prévue à un CAGR de 5,41 % jusqu'en 2031 reflète l'adoption accélérée du dioxyde de chlore dans les grands services publics américains, où il minimise les trihalométhanes réglementés tout en restant compatible avec les infrastructures existantes. L'acide peracétique connaît une croissance à deux chiffres dans les applications alimentaires et de traitement des eaux usées car il se décompose en sous-produits bénins, éliminant les coûteuses étapes de déchloration. Les mélanges peroxyde d'hydrogène-argent continuent de gagner des parts dans les systèmes d'eau pharmaceutiques qui doivent respecter les spécifications de pureté strictes de la Pharmacopée des États-Unis.

Les non-oxydants croissent relativement lentement, mais ils restent indispensables pour le refroidissement en circuit fermé, l'injection en champ pétrolier et la conservation à long terme où les oxydants se dégagent trop rapidement ou endommagent les matériaux. L'utilisation des isothiazolinones persiste malgré des limites européennes plus strictes car peu d'alternatives égalent leur efficacité à des dosages inférieurs au ppm dans les eaux à forte teneur organique. Les composés d'ammonium quaternaire à double chaîne dominent la désinfection des surfaces dans les établissements de santé en raison de leur activité résiduelle contre les virus enveloppés. L'utilisation du glutaraldéhyde plafonne à mesure que les hôpitaux passent à des systèmes à base d'ortho-phtalaldéhyde ou d'acide peracétique qui réduisent l'exposition des travailleurs. Les fournisseurs commercialisent de plus en plus des packages hybrides dans lesquels un oxydant à action rapide assure l'élimination primaire, suivi d'un non-oxydant qui maintient une protection résiduelle contre la recolonisation, une stratégie qui s'aligne sur les tendances de dosage de précision dans le marché des biocides au sens large.

Analyse géographique

L'Asie-Pacifique représentait 35,32 % du volume de 2025 et affiche le CAGR le plus rapide de 5,22 % jusqu'en 2031, reflétant des dépenses d'infrastructure vigoureuses et des lois plus strictes sur la qualité de l'eau. Le mandat chinois de rejet zéro pour les eaux de refroidissement oblige les usines pétrochimiques et métallurgiques à adopter des systèmes en circuit fermé qui nécessitent un dosage constant de biocides pour contrôler la corrosion induite par les micro-organismes. La Mission Jal Jeevan de l'Inde, visant des connexions universelles d'eau en milieu rural, déploie des millions de petites stations de dosage qui s'appuient sur la poudre d'hypochlorite de sodium pour une logistique simplifiée. Le Japon a renforcé la surveillance de la légionelle dans les boucles de tours, augmentant la demande intérieure de solutions non oxydantes pouvant être déployées sans vidanger les systèmes dans les bâtiments densément occupés. Les pôles manufacturiers d'Asie du Sud-Est exigent des biocides conformes à l'EPA ou à l'UE pour obtenir des certifications d'exportation, incitant BASF à ajouter 40 000 tonnes/an de capacité à Nankin pour l'approvisionnement régional.

L'Amérique du Nord et l'Europe représentent ensemble la moitié de la consommation mondiale, mais se développent lentement car les marchés sont matures et les contraintes réglementaires favorisent la reformulation plutôt que l'expansion des volumes. Les États-Unis ont fait progresser leurs normes Safer Choice en 2024, interdisant ou limitant dix-huit substances actives, poussant ainsi les fournisseurs vers des alternatives biosourcées qui commandent des prix plus élevés mais des taux de dosage plus faibles. Le programme de réévaluation du Canada pour la sécurité des pollinisateurs retarde le renouvellement de plusieurs substances actives couramment utilisées, ajoutant une incertitude d'approvisionnement. Le processus d'autorisation unioniste centralisé de l'Europe étend désormais les approbations à trois ans, une charge qui favorise les multinationales dotées d'équipes réglementaires solides. La demande au sein du bloc se concentre en Allemagne, au Royaume-Uni et en France, portée par les revêtements automobiles, les produits pharmaceutiques et l'eau municipale.

L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une hausse significative de la demande à mesure que les gouvernements développent les infrastructures hydrauliques et énergétiques. Le Brésil autorise désormais le dioxyde de chlore et l'acide peracétique comme alternatives au chlore dans l'eau potable, ouvrant la voie aux équipements de génération sur site. L'industrie argentine modernise les systèmes de refroidissement pour se conformer à des règles de rejet plus strictes, soutenant les ventes de packages non oxydants. Le programme de dessalement Vision 2030 de l'Arabie saoudite fait appel à la monochloramine pour lutter contre l'encrassement biologique des membranes, représentant un nouveau débouché significatif pour les producteurs d'oxydants. Le Nigeria et l'Égypte obtiennent des subventions de la Banque africaine de développement pour des installations de chloration conformes à l'OMS, signalant un potentiel futur dans les volumes d'Afrique subsaharienne.

Paysage concurrentiel

Le marché des biocides est modérément fragmenté, les cinq premiers acteurs du marché représentant une part de marché considérable et laissant de la place aux spécialistes régionaux. La conformité réglementaire constitue une barrière à l'entrée clé ; les acteurs en place s'appuient sur des enregistrements EPA et UE préexistants qui coûtent aux nouveaux entrants des années et des millions à reproduire. Le savoir-faire en formulation est tout aussi crucial ; les leaders commercialisent de plus en plus des mélanges multi-actifs qui équilibrent efficacité, stabilité et éco-toxicité pour répondre aux normes émergentes en temps réel. L'intégration verticale dans les intermédiaires de chlore et d'acide peracétique protège les marges lorsque les coûts des matières premières augmentent, une couverture que les petits formulateurs ne peuvent pas facilement reproduire.

Leaders du secteur des biocides

Ecolab

BASF SE

Lonza

Dow

LANXESS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : BASF a achevé une expansion de 180 millions d'euros sur son site de Ludwigshafen, ajoutant 30 000 tonnes/an de capacité pour les formulations d'acide peracétique et de peroxyde d'hydrogène.

- Novembre 2024 : Dow a formé une coentreprise avec Saudi Aramco pour construire une unité chlor-alcali de 50 000 tonnes/an à Jubail, dont le démarrage est prévu au troisième trimestre 2026.

- Septembre 2024 : Lonza a acquis le spécialiste antimicrobien à base d'algues Ichor Therapeutics pour 120 millions USD afin d'accélérer son portefeuille à étiquette propre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des biocides comme la vente de substances actives d'origine chimique ou biologique qui suppriment, neutralisent ou éliminent les micro-organismes nuisibles dans les chaînes de valeur du traitement de l'eau, des peintures et revêtements, de la préservation du bois, des soins personnels, de la transformation alimentaire, du pétrole et du gaz, et du nettoyage hygiénique. Nous incluons les substances actives oxydantes et non oxydantes vendues sous forme formulée ou en grade technique, en suivant les volumes et les valeurs depuis le premier point de vente commerciale jusqu'à l'utilisation finale industrielle.

Exclusion du périmètre : Les pesticides de protection des cultures agricoles et les antiseptiques à usage hospitalier réglementés par une législation distincte ne sont pas inclus.

Aperçu de la segmentation

- Par type

- Composés halogénés

- Composés métalliques

- Organosoufrés

- Acides organiques

- Phénoliques

- Autres types (composés d'ammonium quaternaire)

- Par application

- Traitement de l'eau

- Pharmaceutique et soins personnels

- Préservation du bois

- Alimentation et boissons

- Peintures et revêtements

- Autres applications (pétrole et gaz, agriculture, désinfectants et assainissement)

- Par mode d'action

- Biocides oxydants

- Biocides non oxydants

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Malaisie

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigeria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des chimistes spécialisés dans le développement de produits chez des fournisseurs de produits chimiques de spécialité, des responsables des achats de services publics municipaux de distribution d'eau, des distributeurs régionaux et des formulateurs de revêtements en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces discussions valident la répercussion des coûts, les taux de pénétration régionaux et les délais réglementaires que les données brutes de bureau seules ne permettent pas de saisir.

Recherche documentaire

Les analystes de Mordor commencent par un travail documentaire structuré qui exploite des sources réglementaires en accès libre telles que les listes de produits pesticides et d'ingrédients de l'US EPA, les dossiers du Règlement européen sur les produits biocides (BPR) de l'ECHA, et les normes de rejet du ministère chinois de l'Écologie et de l'Environnement ; ces sources précisent les substances actives autorisées et les comptages d'enregistrements. Les données sur les flux commerciaux et les tarifs douaniers provenant d'UN Comtrade, d'Eurostat et de Volza décrivent les mouvements transfrontaliers de composés halogénés et métalliques, tandis que des organismes professionnels tels que l'American Chemistry Council et l'International Paint and Printing Ink Council publient des instantanés de la demande pour les principaux secteurs en aval.

Les rapports annuels (10-K) des entreprises, les présentations aux investisseurs et les portails d'appels d'offres fournissent des fourchettes de prix et des volumes contractuels que nous intégrons dans notre modèle. Des bases de données payantes, D&B Hoovers pour les données financières des producteurs et Dow Jones Factiva pour les actualités transactionnelles, complètent le tableau. Les sources citées ci-dessus sont données à titre illustratif ; de nombreuses publications et bases de données supplémentaires sont consultées à des fins de corroboration et de comblement des lacunes.

Dimensionnement du marché et prévisions

Une reconstruction descendante (top-down) part de la production nationale augmentée des importations nettes de substances actives, convertie en production sous forme finie à l'aide de facteurs de formulation moyens, puis répartie entre les applications selon les parts de pénétration par utilisation finale. Des vérifications ascendantes (bottom-up) sélectives — agrégations des revenus des fournisseurs et transactions échantillonnées de prix de vente moyen (ASP) multiplié par les volumes — permettent d'étalonner les totaux. Les principales variables du modèle comprennent les volumes de prélèvement d'eau industrielle, la demande en bois pour la construction résidentielle neuve, la production régionale de peintures architecturales, le prix moyen des composés halogénés et le nombre annuel d'approbations BPR. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios pour le durcissement réglementaire, les séries historiques étant prolongées par ARIMA lorsque les données sont insuffisantes. Les lacunes ascendantes résiduelles sont comblées à l'aide de ratios de plus proches voisins tirés de marchés analogues.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux, une révision par les pairs et une réconciliation avec des indicateurs indépendants avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs ; une dernière vérification par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence biocides de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des paniers d'applications, des hypothèses de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent une couverture plus étroite des utilisations finales, des omissions régionales ou des facteurs d'inflation des prix agressifs utilisés ailleurs, tandis que le modèle de Mordor rattache chaque tonne et chaque dollar à des séries d'approvisionnement, de commerce et de consommation vérifiables et bénéficie d'un recalibrage annuel par la recherche primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,60 Md USD (2025) | Mordor Intelligence | - |

| 9,72 Md USD (2024) | Global Consultancy A | Exclut les usages dans les soins personnels et le pétrole et gaz ; année de base plus ancienne |

| 9,29 Md USD (2024) | Industry Publisher B | Omet plusieurs économies d'Asie-Pacifique, utilise uniquement les prix départ usine |

| 8,34 Md USD (2024) | Trade Journal C | S'appuie sur les statistiques d'importation sans prise en compte de la production intérieure |

En résumé, la sélection rigoureuse du périmètre, la modélisation à double approche et la validation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables clairement documentées et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché des biocides et sa croissance attendue jusqu'en 2031 ?

Le marché des biocides est estimé à 19,78 millions de tonnes en 2026 et projeté à 24,86 millions de tonnes d'ici 2031, impliquant un CAGR de 4,68 %.

Quel segment détient la plus grande part du marché des biocides ?

Les composés halogénés ont mené avec 28,23 % du volume de 2025, conservant leur dominance jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les biocides ?

Les projets hydrauliques financés par les gouvernements, les mandats de rejet zéro et l'expansion des bases manufacturières stimulent la demande régionale, entraînant un CAGR de 5,22 %.

Comment les réglementations influencent-elles le développement des produits ?

Les voies accélérées de l'UE et des États-Unis pour les substances actives à faible toxicité et biosourcées compriment les cycles d'innovation et favorisent les fournisseurs qui investissent dans des chimies plus sûres.

Quelles entreprises dominent la capacité de production ?

BASF, Dow, Ecolab, Lonza et Kemira contrôlent ensemble environ 38 % de la capacité mondiale installée, conférant au marché un niveau de concentration modéré.

Quelles technologies façonnent la demande future ?

Les systèmes de dosage de précision, les substances actives encapsulées et les packages de traitement hybrides oxydant-non oxydant redéfinissent l'efficacité et la conformité sur le marché des biocides.

Dernière mise à jour de la page le: