Taille et part du marché des films polyimides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

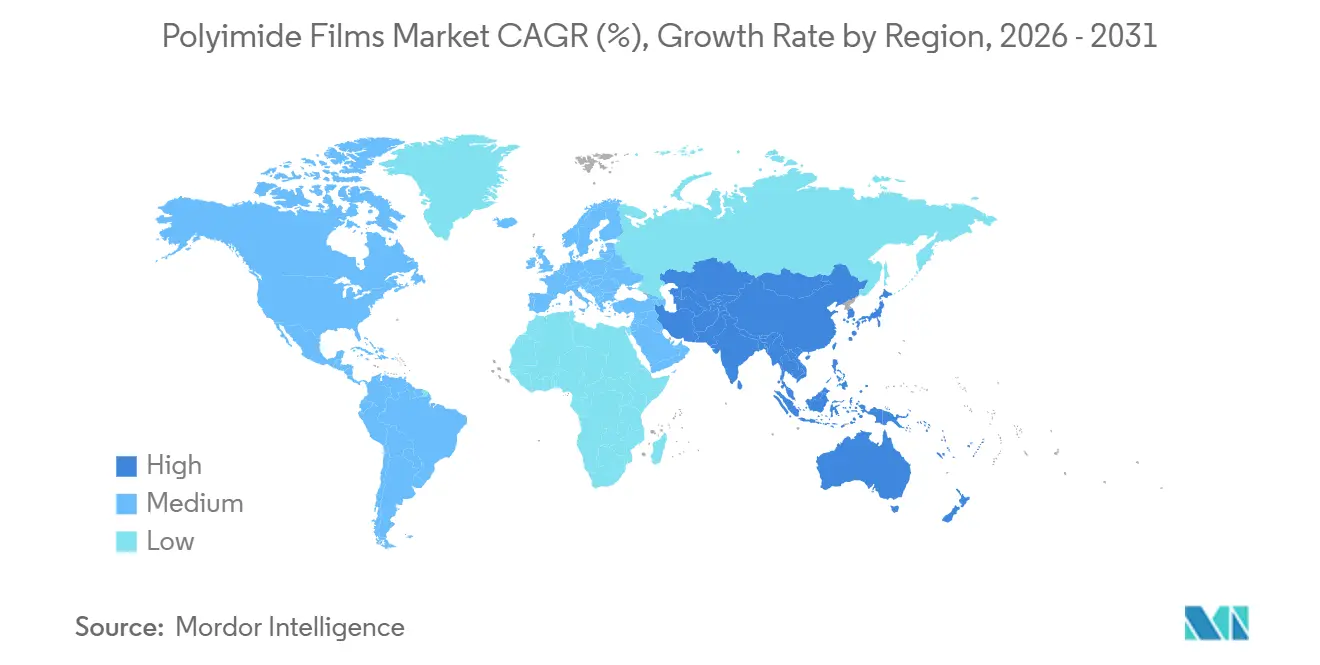

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

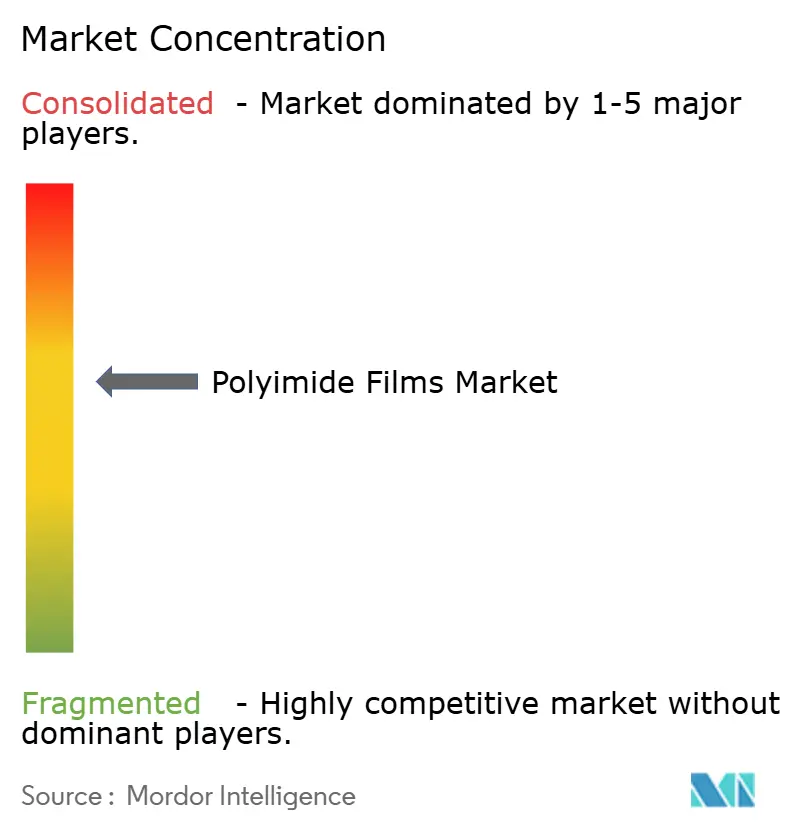

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films polyimides par Mordor Intelligence

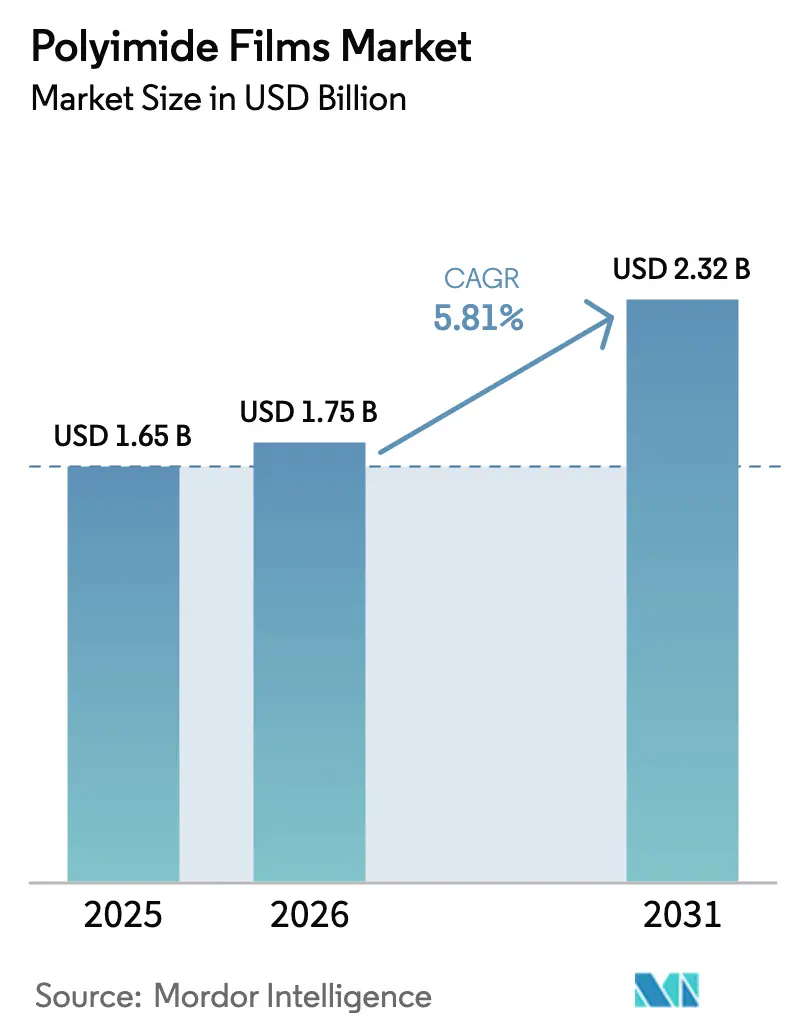

La taille du marché des films polyimides devrait s'étendre de 1,65 milliard USD en 2025 et 1,75 milliard USD en 2026 à 2,32 milliards USD d'ici 2031, enregistrant un CAGR de 5,81 % entre 2026 et 2031. La croissance des investissements dans les enveloppes de batteries pour véhicules électriques, les couvertures thermiques pour satellites et l'emballage avancé de semi-conducteurs oriente les revenus vers des grades spéciaux qui commandent des primes de prix par rapport aux films d'isolation de commodité. La miniaturisation de l'électronique réduit les couches diélectriques dans les circuits imprimés flexibles, tandis que les concepteurs de stations de base 5G exigent des substrats à faibles pertes pour gérer les fréquences des ondes millimétriques. Les écrans pliables atteignent des volumes commerciaux et stimulent la demande de grades incolores qui maintiennent la clarté optique sous contrainte mécanique. Parallèlement, les achats du secteur spatial mettent l'accent sur la réduction du poids, et les équipementiers automobiles spécifient une isolation haute tension homologuée au-delà de 1 000 V, ce qui renforce la demande structurelle de polyimides haute performance. La dynamique concurrentielle reste modérément consolidée, car une poignée de fournisseurs contrôle l'infrastructure de récupération de solvants que les nouveaux entrants trouvent coûteuse à reproduire.

Principaux enseignements du rapport

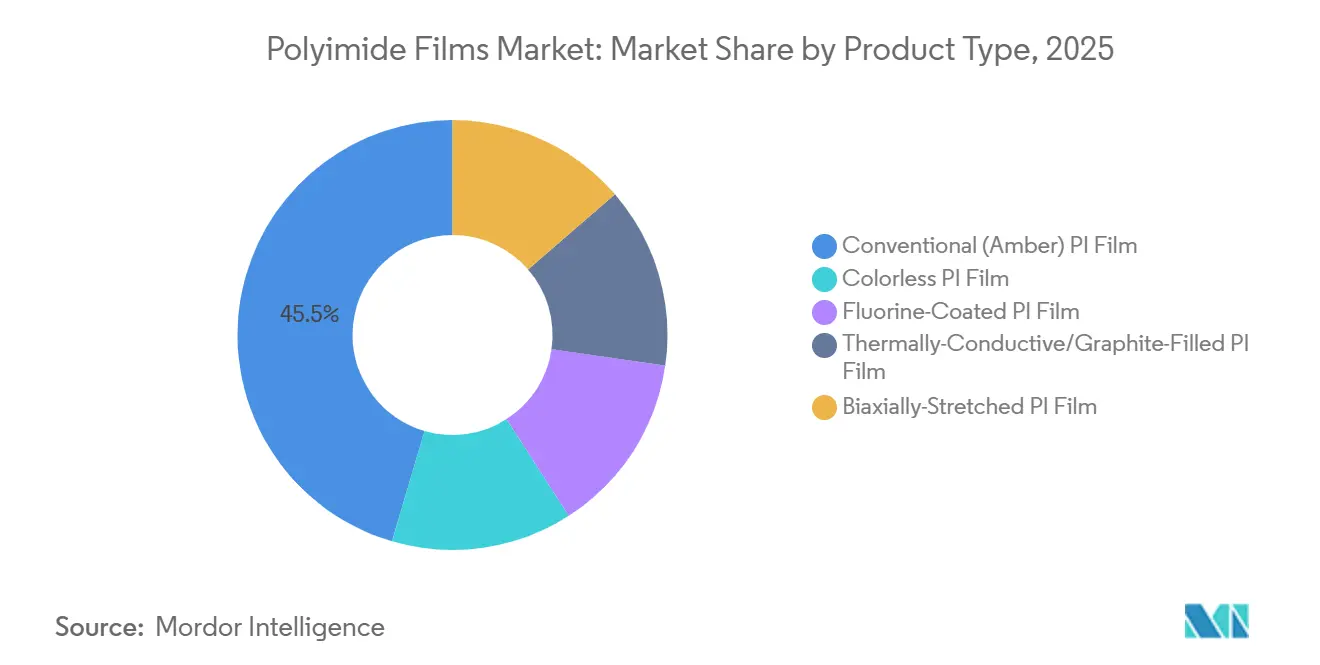

- Par type de produit, les films PI ambre conventionnel ont dominé avec 45,45 % de la part du marché des films polyimides en 2025 ; les films PI incolores devraient progresser à un CAGR de 6,22 % jusqu'en 2031.

- Par application, les circuits imprimés flexibles représentaient 43,77 % de la taille du marché des films polyimides en 2025, tandis que les rubans adhésifs sensibles à la pression affichaient le CAGR prévisionnel le plus rapide à 6,02 % jusqu'en 2031.

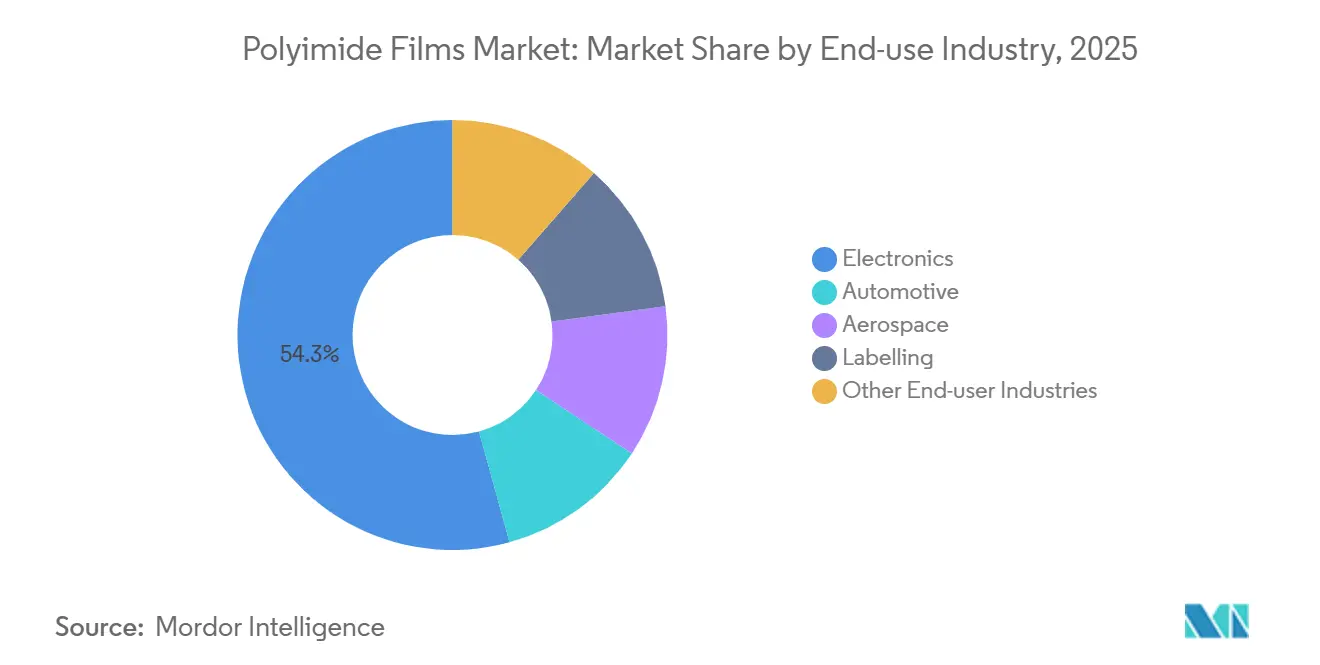

- Par secteur d'utilisation finale, l'électronique représentait 54,28 % de la taille du marché des films polyimides en 2025, tandis que le segment de l'étiquetage devrait croître à un CAGR de 6,09 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 44,91 % de la part du marché des films polyimides en 2025 et progresse à un CAGR de 6,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films polyimides

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation de l'électronique et essor des écrans flexibles | +1.2% | Cœur APAC (Chine, Corée du Sud, Japon), débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Forte hausse de la demande d'isolation haute tension pour véhicules électriques | +1.0% | Mondial, avec une concentration précoce en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption des PCB haute fréquence 5G/6G | +0.9% | Pôles de fabrication APAC, infrastructure télécom en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion du blindage thermique léger pour le secteur spatial | +0.6% | Amérique du Nord, Europe (ESA), émergence en Inde (ISRO) | Long terme (≥ 4 ans) |

| PI à faible constante diélectrique fabriqué par fabrication additive pour l'emballage de chiplets | +0.8% | APAC (fonderies de Taïwan et de Corée du Sud), Amérique du Nord (Intel, AMD) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation de l'électronique et essor des écrans flexibles

Le film polyimide incolore permet la fabrication de smartphones pliables et de téléviseurs enroulables, car les grades ambre absorbent les longueurs d'onde bleues et réduisent la luminance OLED de 8 % à 12 %[1]Samsung Display Newsroom, "Foldable OLED Advances," Samsung Electronics, samsung.com. Samsung Display et LG Display ont migré vers des substrats incolores en 2024, permettant des rayons d'écran inférieurs à 1,5 mm sans fissuration. Kolon Industries a étendu sa ligne de Gumi en 2025 pour répondre à la demande croissante de panneaux, signalant que les matériaux incolores sont passés de prototypes de niche à la production de masse. BOE qualifie désormais le film pour les caméras sous-écran qui nécessitent une transmission lumineuse supérieure à 88 %. En conséquence, le marché des films polyimides se fragmente en sous-segments optiquement transparents et thermiquement robustes, chacun exigeant des architectures polymères distinctes.

Forte hausse de la demande d'isolation haute tension pour véhicules électriques

Les architectures de batteries passent de plateformes 400 V à 800 V, poussant les spécifications d'isolation vers des rigidités diélectriques supérieures à 200 kV/mm et des températures d'utilisation continue supérieures à 250 °C. Le DuPont Kapton répond à ces seuils et est déjà enroulé autour des barres omnibus et des séparateurs dans les modules lithium-ion[2]DuPont, "Kapton Technical Data Sheet," DuPont, dupont.com. Oerlikon a introduit un revêtement amélioré par plasma en 2024 qui a réduit la propagation de l'emballement thermique de 18 %, tandis qu'Avery Dennison a lancé un ruban conforme UL 94 V-0 en 2025 pour les constructeurs automobiles européens. Les fabricants chinois de batteries adoptent des grades chargés de graphite pour dissiper la chaleur dans les conceptions cellule-à-pack. Ensemble, ces développements entraînent davantage le marché des films polyimides dans la chaîne de valeur des batteries pour véhicules électriques.

Adoption des PCB haute fréquence 5G/6G

Les stations de base à ondes millimétriques au-dessus de 24 GHz nécessitent des substrats avec des constantes diélectriques inférieures à 3,5 et des facteurs de perte inférieurs à 0,005. Le stratifié Pyralux de DuPont a affiché un facteur de dissipation de 0,0025 à 28 GHz en 2024, satisfaisant les concepteurs de réseaux d'antennes. Les déploiements télécom en Inde et en Asie du Sud-Est remplacent les cartes FR-4 rigides par du polyimide flexible, réduisant de 30 % le poids des antennes sur les toits. Nokia et Ericsson ont conclu des accords d'approvisionnement pluriannuels avec des stratifieurs asiatiques en 2025, assurant la continuité de la demande jusqu'aux premiers essais 6G. Le marché des films polyimides bénéficie donc à la fois des impératifs de vitesse et de densité de l'infrastructure sans fil de nouvelle génération.

Expansion du blindage thermique léger pour le secteur spatial

Les opérateurs de satellites apprécient les couvertures polyimides pour leur résistance aux rayonnements et leur faible masse. La sonde solaire Parker de la NASA a survécu à des températures de périhélie de 1 370 °C grâce à un blindage à base de Kapton. L'ESA a spécifié des films similaires pour sa mission JUICE vers Jupiter. SpaceX et OneWeb intègrent des circuits flexibles en polyimide dans la distribution d'énergie, réduisant la masse du faisceau de câbles de 20 %. L'ISRO développe un approvisionnement indigène pour sa mission habitée Gaganyaan, cherchant à réduire la dépendance aux importations. Comme l'économie des lancements dépend des kilogrammes mis en orbite, le marché des films polyimides est en mesure de bénéficier d'une demande aérospatiale durable.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dianhydride et diamine | -0.7% | Mondial, aigu dans les régions dépendantes des intermédiaires chinois | Court terme (≤ 2 ans) |

| Coût de conformité aux émissions de COV pour le coulage par solvant | -0.5% | Europe, Amérique du Nord, Chine (application post-2025) | Moyen terme (2 à 4 ans) |

| Obligations de traçabilité de la chaîne d'approvisionnement liées aux PFAS | -0.3% | Amérique du Nord, Europe (REACH), émergence au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dianhydride et diamine

Les prix du dianhydride pyromellitique et de l'oxydianiline ont fluctué de 22 % au cours de 2024, les inspections environnementales chinoises ayant réduit la production de dérivés du benzène. Les producteurs de films exposés à des cycles de contrats de 60 jours ont vu leurs marges se comprimer lorsque les hausses de matières premières ont dépassé la répercussion sur les clients. Les fournisseurs intégrés verticalement tels que DuPont et Toray se couvrent par des accords d'achat à long terme, mais les acteurs de niveau intermédiaire à Taïwan et en Inde ont subi des baisses d'utilisation inférieures à 70 %. Cette volatilité oriente la R&D vers l'extrusion sans solvant et les dispersions aqueuses, mais les lignes pilotes n'ont pas atteint l'intégrité mécanique des grades coulés par solvant. Par conséquent, le risque lié aux matières premières reste un frein à l'expansion du marché des films polyimides.

Coût de conformité aux émissions de COV pour le coulage par solvant

Le coulage par solvant émet de la N-méthyl-2-pyrrolidone et du diméthylacétamide, désormais plafonnés en dessous de 20 mg/m³ dans de nombreuses juridictions. La mise à niveau des oxydateurs thermiques ajoute entre 5 millions et 15 millions USD par ligne, décourageant les ajouts de capacité en Europe et en Amérique du Nord. La Chine a renforcé ses normes nationales en 2025, incitant les lignes domestiques à améliorer leurs systèmes d'abattement ou à suspendre la production lors des alertes à la pollution. Bien que les dispersions à base d'eau atténuent l'exposition aux COV, le module de traction est inférieur de 10 % à 15 %. La structure d'approvisionnement à deux niveaux qui en résulte pénalise les petits transformateurs et ralentit l'adoption plus large, tempérant le CAGR du marché des films polyimides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades spéciaux stimulent la diversification des revenus

Le film ambre conventionnel a conservé 45,45 % de la taille du marché des films polyimides en 2025, soutenu par l'isolation de moteurs sensibles aux coûts et les supports de rubans. Les grades incolores devraient progresser à un CAGR de 6,22 % à mesure que les fabricants d'écrans exigent une transmission lumineuse supérieure à 88 %. Les films revêtus de fluor séduisent les circuits hydrauliques aérospatiaux, et les variantes chargées de graphite s'intègrent dans les interfaces thermiques de batteries pour véhicules électriques où le flux de chaleur dépasse 5 W/m·K. Les grades étirés biaxialement offrent une meilleure résistance à la déchirure, bien que leur prime de prix de 15 % limite leur adoption à l'électronique automobile.

Les formulations spéciales génèrent désormais des marges plus élevées et protègent les producteurs des fluctuations des prix des produits de base. Kolon, Kaneka et Asahi Kasei développent leurs capacités incolores et photosensibles, cette dernière investissant pour doubler la production de PIMEL PSPI d'ici 2030. Ces engagements pluriannuels indiquent que les segments premium ancreront la croissance des revenus au sein du marché des films polyimides.

Par application : la croissance des rubans dépasse la domination des FPCB

Les circuits imprimés flexibles représentaient 43,77 % de la part du marché des films polyimides en 2025, reflétant leur utilisation bien établie dans les smartphones, les appareils portables et les capteurs ADAS. Les rubans adhésifs sensibles à la pression, cependant, affichent un CAGR de 6,02 % à mesure que les étiquettes RFID se répandent dans la logistique de détail et l'emballage pharmaceutique. Les produits fabriqués spéciaux tels que les joints découpés à l'emporte-pièce servent des marchés de moteurs matures, et la demande de fils et câbles croît avec les installations d'énergie renouvelable.

Les fournisseurs de rubans introduisent des variantes ignifuges et thermoconductrices pour pénétrer l'assemblage de batteries pour véhicules électriques, où l'application manuelle et la réparabilité sont cruciales. La technologie FPCB évolue vers des pas plus fins, mais la pression sur les prix persiste car les équipementiers de smartphones évaluent les coûts trimestriellement. Ces dynamiques compensatoires maintiennent l'équilibre du secteur des films polyimides entre le volume des circuits et la croissance premium des systèmes adhésifs techniques.

Par secteur d'utilisation finale : l'étiquetage émerge comme un adoptant à forte croissance

L'électronique a conservé 54,28 % de la demande en 2025, englobant les smartphones, les ordinateurs portables et le matériel de stations de base. Les applications d'étiquetage devraient se développer à un CAGR de 6,09 % jusqu'en 2031, les propriétaires de marques grand public intégrant des puces NFC dans des étiquettes flexibles inviolables pour la visibilité de la chaîne d'approvisionnement. L'électrification automobile oriente le polyimide vers les modules de batteries, les encoches de moteurs et les circuits de capteurs. L'aérospatiale dépend du matériau pour les couvertures de satellites et l'isolation des faisceaux liés aux lancements de constellations.

Le marché des films polyimides voit désormais un pipeline diversifié où des utilisateurs non traditionnels, tels que les produits de luxe et les produits pharmaceutiques, s'appuient sur des étiquettes haute température pour lutter contre la contrefaçon. La croissance automobile est structurelle, compte tenu des exigences de sécurité dans les packs haute tension, tandis que les commandes aérospatiales restent épisodiques mais stables une fois qualifiées. Cette combinaison élargit le marché total adressable et amortit les cycles de revenus.

Analyse géographique

L'Asie-Pacifique représentait 44,91 % des revenus en 2025 et devrait croître à un CAGR de 6,14 % jusqu'en 2031, soutenue par l'assemblage électronique, la production automobile et l'approvisionnement intégré verticalement en dianhydride en Chine. Le Japon maintient son leadership dans les grades incolores et photosensibles, approvisionnant Samsung Display, LG Display et TSMC. La Corée du Sud tire parti de sa proximité avec les fabricants de panneaux pour le prototypage rapide, tandis que le programme d'incitation lié à la production de l'Inde stimule la demande locale de FPCB, bien que les importations de films dominent encore.

L'Amérique du Nord détenait une part de l'ordre de la mi-dizaine de pourcentages du marché des films polyimides. L'expansion de 250 millions USD de DuPont à Circleville, dans l'Ohio, renforce l'approvisionnement domestique pour les clients des secteurs aérospatial et de la défense qui privilégient la fiabilité au coût. La loi CHIPS des États-Unis finance de nouvelles usines d'emballage en Arizona et au Nouveau-Mexique, intégrant les grades photosensibles dans les chaînes d'approvisionnement régionales. Le Canada et le Mexique absorbent les volumes de fils et câbles liés aux investissements dans l'éolien et les véhicules électriques.

L'Europe a contribué à une part de l'ordre de la haute dizaine de pourcentages, concentrée en Allemagne, en France et en Italie, pour les usages automobiles et satellitaires. Les limites d'émissions REACH freinent les nouvelles capacités, de sorte que de nombreux transformateurs importent des films asiatiques tout en se concentrant sur les rubans et stratifiés en aval. L'Amérique du Sud et le Moyen-Orient restent naissants, mais les programmes de véhicules électriques du Brésil et la diversification pétrochimique de l'Arabie saoudite laissent entrevoir une demande incrémentale future pour le marché des films polyimides.

Paysage réglementaire

Les films de polyimide utilisés dans les chaînes d'approvisionnement des équipements électriques et électroniques doivent se conformer aux régimes de contrôle des substances chimiques, notamment le règlement REACH de l'UE (règlement 1907/2006) et la directive RoHS de l'UE 2011/65/UE (y compris l'amendement UE 2015/863 relatif aux phtalates restreints). Pour les performances d'isolation et la qualification, les spécifications largement citées incluent la norme IEC 60674-3-4:2022 pour les films de polyimide utilisés pour l'isolation électrique et la norme ASTM D5213-19 pour les films de résine polymère destinés aux applications diélectriques, qui peuvent influer sur les achats pour les stratifiés de FPCB, l'isolation des moteurs et les composants haute tension pour véhicules électriques.

La classification douanière et le traitement tarifaire influencent également les décisions d'approvisionnement pour les films de faible épaisseur. Les films de polyimide sont couramment échangés sous le code SH 3920.99 (avec des sous-positions nationales telles que 3920.9921 pour les feuilles et bandes de polyimide), tandis que le film de polyimide recouvert de cuivre relève du code SH 7410.21 dans certains barèmes tarifaires. En Chine, un tarif d'importation provisoire de 3 % pour les films de polyimide d'une épaisseur n'excédant pas 0,03 mm est entré en vigueur le 1er janvier 2026, offrant aux utilisateurs en aval un levier de coût pour l'électronique flexible et d'autres applications stratégiques consommant des formats de film ultrafins.

Analyse de la chaîne de valeur

La chaîne de valeur des films de polyimide débute en amont avec des intermédiaires issus de la pétrochimie et la production de monomères clés, principalement des dianhydrides et des diamines (par exemple, le dianhydride pyromellitique et l'oxydianiline), suivie de la synthèse des polymères et de la formation du film par coulée en solution ainsi que par des étapes connexes de revêtement, d'étirage et de traitement de surface. Un contrôle strict de la pureté et des infrastructures de récupération des solvants est essentiel pour une production de qualité électronique, et l'intégration verticale dans les intrants amont peut constituer une barrière pratique à l'entrée, car elle réduit l'exposition aux fluctuations de prix des matières premières à cycle court et améliore la continuité pour les clients aux exigences élevées.

En amont intermédiaire, les producteurs de films transforment la résine de base en formats classiques ambrés, incolores, à revêtement fluoré, thermoconducteurs ou biétirés, puis fournissent des rouleaux aux transformateurs et laminateurs qui découpent, traitent et laminent les films pour en faire des substrats de FPCB, des couches d'isolation, des rubans (les adhésifs étant exclus du périmètre du marché), des enveloppes pour fils et câbles, ainsi que des pièces fabriquées spécialisées. La concentration de la demande en aval est la plus forte dans l'électronique (notamment les FPCB) et se développe dans l'isolation des batteries de véhicules électriques et la protection thermique aérospatiale, où les cycles de qualification, les essais diélectriques et les exigences de traçabilité renforcent l'importance des relations fournisseurs à long terme et de la résilience de fabrication multi-sites.

Paysage concurrentiel

Le marché des films polyimides est modérément consolidé. PI Advanced Materials, Taimide et Wuhan Imide se font concurrence régionalement et personnalisent des grades de niche, tandis que 3M, AGC et Saint-Gobain s'appuient sur des stratifiés et des rubans en aval pour capter de la valeur au-delà du film brut. L'innovation se poursuit dans les dispersions à base d'eau et le traitement en phase sèche visant à éliminer les COV, mais la parité mécanique avec les grades coulés par solvant reste insaisissable. Les dépôts de brevets pour les films d'interface thermique chargés de graphite et les formulations photosensibles à faible constante diélectrique soulignent la rivalité en matière de R&D.

Leaders du secteur des films polyimides

DuPont

KANEKA CORPORATION

PI Advanced Materials Co., Ltd.

TORAY INDUSTRIES, INC.

Kolon Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans les ajouts de capacités de qualité électronique et les programmes de localisation liés aux chaînes d'approvisionnement de l'électronique flexible et de l'emballage avancé. En Chine, Guofeng New Material a annoncé une capacité de production de films de polyimide dépassant 1 500 tonnes par an répartie sur 12 lignes (janvier 2026) et investit dans un projet de matériaux pour l'électronique flexible conçu pour une capacité annuelle de 350 tonnes, tandis que Henan Chenlong Chemical a fait état de l'avancement de la mise en service de la première phase d'un projet de film électronique haut de gamme à Puyang (avril 2026), comprenant quatre lignes de production de films de polyimide et un investissement total de 1,05 milliard de yuans. Ces initiatives mettent en évidence un espace inexploité persistant pour des films qualifiés et à haute pureté dans les écosystèmes régionaux souhaitant réduire les délais de livraison et la dépendance aux qualités spécialisées importées.

Une autre opportunité concerne l'évolution vers des matériaux de polyimide ultrafins et photodéfinissables, qui soutiennent la réduction des largeurs de ligne, une densité d'interconnexion plus élevée et de nouvelles architectures de substrats dans les semi-conducteurs et l'électronique haute fréquence. Toray Industries a annoncé une feuille de polyimide photodéfinissable négative pour substrats à âme de verre (décembre 2025), alignant le développement du polyimide sur les feuilles de route relatives aux substrats à âme de verre et aux emballages à motifs fins, tandis qu'Asahi Kasei a achevé une nouvelle usine de polyimide photosensible (PSPI) PIMEL à Fuji City, au Japon (décembre 2024), renforçant l'offre régionale pour les procédés en aval consommant des couches isolantes photosensibles. Combinés à la hausse des coûts de conformité liés à la coulée en solution, ces signaux de produits et de capacité créent des opportunités pour les fournisseurs capables de produire à grande échelle des épaisseurs ultrafines à faible défaut et des formulations transformables, tout en respectant des exigences environnementales et de traçabilité de plus en plus strictes.

Développements récents du secteur

- Mars 2026 : KANEKA CORPORATION a annoncé une hausse de prix de 20 % par mètre carré pour ses produits de films de polyimide, y compris Apical et Pixeo, cette modification s'appliquant aux expéditions à partir du 16 avril 2026. L'entreprise a attribué cette décision à l'instabilité des approvisionnements en pétrole brut et en produits pétroliers, soulignant la pression sur les coûts se répercutant des chaînes énergétiques et des solvants amont sur la tarification des films de qualité électronique.

- Décembre 2025 : FUJIFILM Corporation a lancé ZEMATES, une marque de matériaux isolants photosensibles destinée aux procédés en aval des semi-conducteurs, avec un accent principal sur le polyimide. Ce lancement a élargi la gamme commerciale d'options à base de polyimide pour les couches de redistribution (RDL) et les films de protection, renforçant l'adoption de la chimie du polyimide dans les flux de travail d'emballage avancé.

- Octobre 2024 : PI Advanced Materials Co., Ltd. a annoncé la production réussie d'un film de polyimide ultrafin non étiré de 4 micromètres à son usine de Gumi. La réalisation de cette épaisseur soutient les besoins de miniaturisation au niveau des dispositifs pour les smartphones, les appareils portables ainsi que les composants d'affichage et de semi-conducteurs nécessitant des couches diélectriques plus fines sans sacrifier les performances thermiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit la valeur des films de polyimide vendus sous forme de feuilles ou de rouleaux, utilisés comme substrat thermorésistant, électriquement isolant et dimensionnellement stable dans les applications électroniques et industrielles.

Exclusions du périmètre : les rubans de polyimide adhésifs et autres produits laminés en aval sont exclus afin d'éviter une double comptabilisation de la valeur du film.

Aperçu de la segmentation

- Par type de produit

- Film PI ambre conventionnel

- Film PI incolore

- Film PI revêtu de fluor

- Film PI thermoconducteur/chargé de graphite

- Film PI étiré biaxialement

- Par application

- Circuits imprimés flexibles (FPCB)

- Produits fabriqués spéciaux

- Rubans adhésifs sensibles à la pression

- Fils et câbles

- Moteur/Générateur

- Par secteur d'utilisation finale

- Électronique

- Automobile

- Aérospatiale

- Étiquetage

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire débute par l'examen de données publiques qui nous aident à comprendre l'origine réelle de la demande de films de polyimide et sa circulation entre les régions. Nous examinons généralement les statistiques commerciales et tarifaires ainsi que les notes de classification, telles que celles d'UN Comtrade et des agences douanières nationales, car elles permettent de vérifier la dépendance aux importations et les schémas d'approvisionnement régionaux. Le contexte de l'électronique et de la fabrication est enrichi à l'aide de sources telles que les séries de production industrielle gouvernementales, les agences de l'énergie et de l'environnement pour le contexte de l'installation solaire, ainsi que les communiqués d'approvisionnement de la défense et de l'aérospatiale lorsque l'utilisation en isolation y est évoquée.

Ensuite, nous utilisons les dépôts d'entreprises, les présentations aux investisseurs, les fiches techniques et la presse spécialisée reconnue pour cartographier le positionnement des produits, les annonces de capacité et l'orientation des prix, en particulier lorsque l'épaisseur, la qualité et les variantes incolores modifient le prix de vente typique. Les bases de données de brevets sont également utilisées pour comprendre où sont déposées les innovations de film et les améliorations de procédés, ce qui aide à valider où de futurs changements de performance pourraient apparaître. Pour les répartitions financières difficiles à trouver et les vérifications croisées, des abonnements payants sélectionnés portant sur les données financières d'entreprises, l'actualité et les finances, les brevets, ainsi que les vues au niveau des expéditions import-export sont consultés selon les besoins. Les sources répertoriées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour convertir les données documentaires en paramètres de marché exploitables, car la tarification et le mix des films peuvent évoluer rapidement selon la qualité et l'application. Nous nous entretenons avec des fabricants de films, des transformateurs, des distributeurs et de grands utilisateurs finaux dans les domaines de l'électronique, de l'isolation industrielle et de la fabrication avancée, puis nous validons les hypothèses à travers l'APAC, l'EMEA et les Amériques afin qu'aucune région ne domine le modèle. Ces discussions permettent de confirmer les niveaux d'utilisation, les parts d'application et les hypothèses d'évolution des prix avant de finaliser les chiffres.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 20 % | APAC : 40 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

La logique de dimensionnement principale repose sur une construction descendante (top-down) du pool de demande, reliant la consommation de films de polyimide à des indicateurs d'utilisation finale, puis vérifiée par des approximations ascendantes (bottom-up) sélectives afin que les totaux restent réalistes. Du côté descendant, nous traduisons les principaux signaux de demande en volume et valeur de film en utilisant l'activité au niveau des applications, suivie d'une conversion en valeur à l'aide d'une fourchette de prix de vente moyen reflétant le mix d'épaisseurs et de qualités. Du côté de la vérification ascendante, les discussions avec les fournisseurs et les canaux de distribution sont utilisées pour valider les ventes implicites par région, et les écarts sont traités à l'aide de fourchettes prudentes, puis revérifiés par rapport aux flux commerciaux et aux annonces de capacité.

Parmi les intrants importants pour ce marché figurent les tendances de production des circuits imprimés flexibles, la croissance de la production électronique, l'activité de construction de modules solaires où le film peut être utilisé comme couche isolante, les signaux de demande en isolation aérospatiale et industrielle, ainsi que l'évolution de la part du polyimide incolore, dont la tarification et l'adoption diffèrent du film ambré standard. La tarification est traitée avec prudence car elle peut évoluer en raison des coûts de résine, des rendements et des changements de mix, de sorte que la progression du prix de vente moyen n'est pas supposée linéaire. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une vue de régression multivariée sur les indicateurs de demande les plus cohérents, puis le résultat est ajusté en fonction des attentes des acteurs du secteur concernant la capacité, les cycles de qualification et les limites de substitution.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation sur trois niveaux : indicateurs de demande indépendants, contrôles de cohérence interrégionaux et retours d'experts. Lorsqu'une région présente une hausse soudaine, nous examinons si elle est due à un véritable changement d'usage final, à un effet de réacheminement commercial, ou à une hypothèse de prix de vente moyen nécessitant une correction, puis un second examen par un analyste est réalisé avant validation finale. Si un écart reste significatif après ces vérifications, les répondants sont recontactés pour confirmer ce qui a changé et si ce changement est temporaire.

L'ensemble de données et le modèle sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des ajouts de capacité majeurs, des changements de politique ou des mouvements marqués des matières premières affectent sensiblement la tarification ou la disponibilité. Avant la livraison, un dernier examen est réalisé pour intégrer les publications publiques les plus récentes et les derniers retours primaires afin que les chiffres reflètent les conditions actuelles du marché.

Comparaison de la taille du marché des films de polyimide de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les films de polyimide peuvent varier considérablement, même lorsque les mêmes années sont citées, car les limites du périmètre ne sont pas toujours fixées au même endroit. Les différences proviennent généralement de ce qui est comptabilisé comme film par rapport aux produits transformés, du calendrier de conversion des devises régionales, et du fait que la tarification soit modélisée par mix de qualités ou traitée comme un chiffre unique combiné.

Dans cette étude, le principal facteur d'écart réside dans l'inclusion ou non des rubans adhésifs et des laminés en aval, ainsi que dans le degré d'agressivité supposé de la progression du prix de vente moyen pour les qualités incolores, ce qui peut rapidement gonfler la valeur si le calendrier de qualification n'est pas vérifié. Le tableau met en évidence cet écart, où la prise en compte uniquement des films vendus sous forme de feuilles et de rouleaux, à l'exclusion de la valeur des adhésifs, maintient le total de 2025 plus proche des signaux réels de la demande de films, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,65 milliard USD (2025) | |

| Cabinet de conseil mondial A | 2,76 milliards USD (2025) | Cette estimation semble inclure des produits transformés plus larges, et elle traite probablement la valeur des rubans et laminés de polyimide comme faisant partie du marché, ce qui augmente la valeur au-delà des seules ventes de films. |

| Éditeur sectoriel B | 2,55 milliards USD (2025) | Ce chiffre suppose probablement une évolution plus rapide des prix et du mix vers des qualités premium dans toutes les régions, et il pourrait appliquer une progression du prix de vente moyen plus agressive sans séparer clairement les tranches de prix liées à l'épaisseur et à la qualité. |

Globalement, l'écart s'explique moins par l'arithmétique que par ce qui est comptabilisé et la manière dont le prix est reporté d'une année sur l'autre. En reliant la demande à l'activité d'application, puis en vérifiant la tarification et le mix par des retours réels du marché, l'approche reste traçable selon des étapes claires et reproductibles à mesure que de nouvelles informations sont disponibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des films polyimides en 2026 ?

Quelle est la taille du marché des films polyimides en 2026 ?

Quel segment d'application mène la demande ?

Quel segment d'application mène la demande ?

Quelle région enregistre la croissance des revenus la plus rapide ?

Quelle région enregistre la croissance des revenus la plus rapide ?

Pourquoi les films polyimides incolores sont-ils importants ?

Pourquoi les films polyimides incolores sont-ils importants ?

Quelle est la principale contrainte à laquelle font face les producteurs ?

Quelle est la principale contrainte à laquelle font face les producteurs ?

Dernière mise à jour de la page le: