Taille et parts du marché des nucléotides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

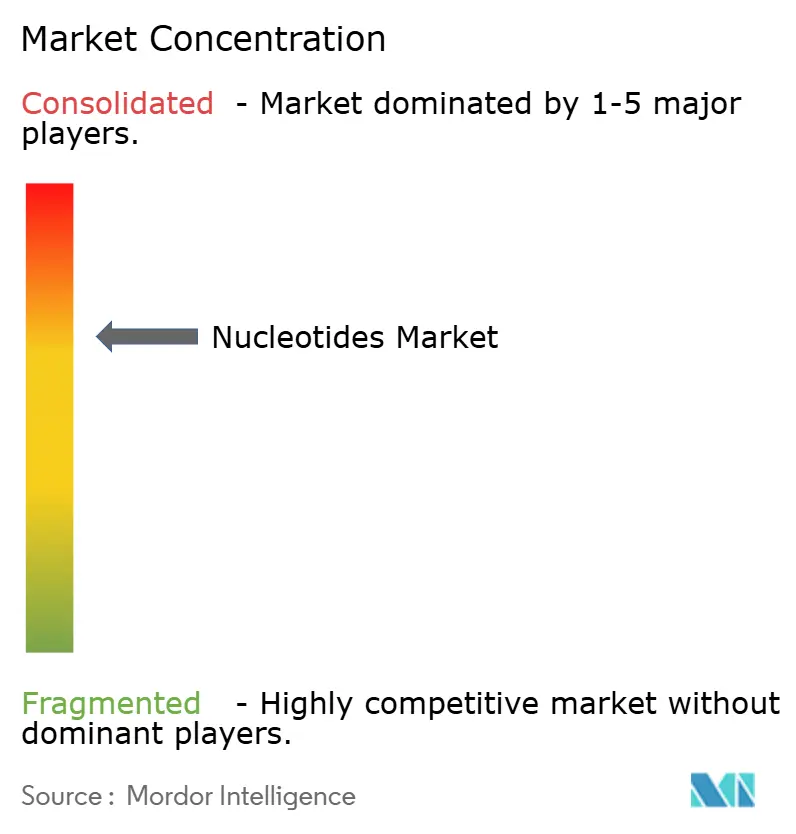

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nucléotides par Mordor Intelligence

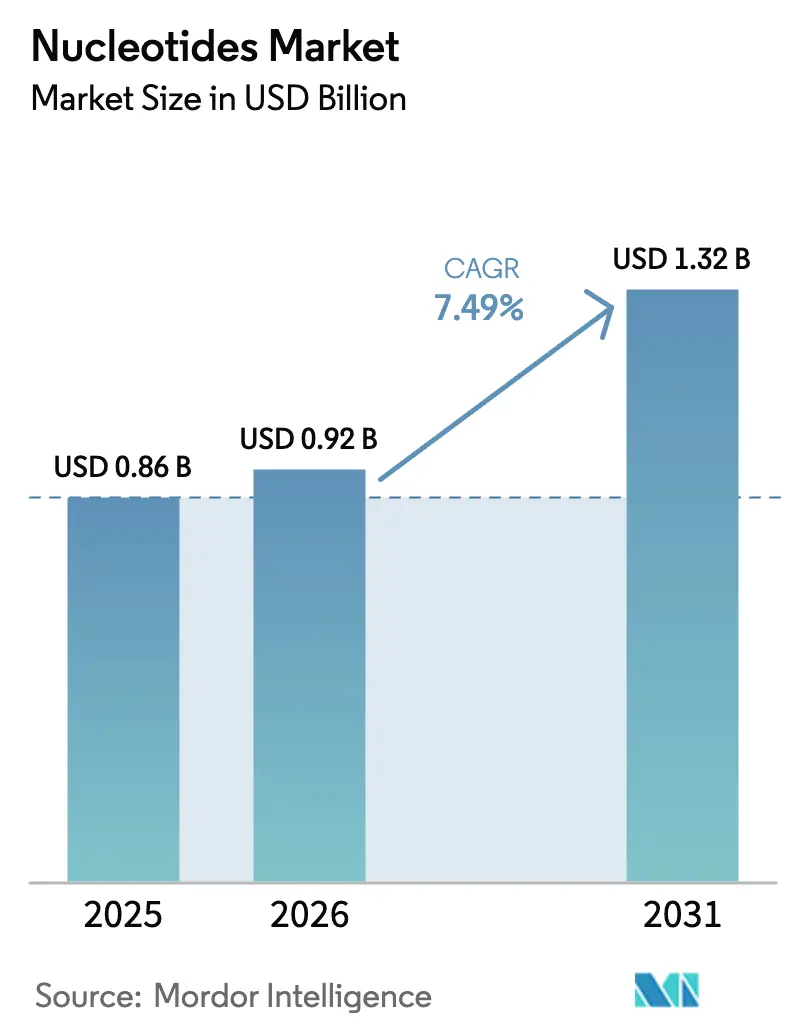

La taille du marché des nucléotides devrait passer de 0,86 milliard USD en 2025 à 0,92 milliard USD en 2026 et devrait atteindre 1,32 milliard USD d'ici 2031, à un TCAC de 7,49 % sur la période 2026-2031. Cette trajectoire soutenue reflète une forte demande émanant des pipelines de thérapies géniques et cellulaires qui consomment de grands volumes de blocs de construction de grade BPF, des mandats stables de fortification des préparations pour nourrissons en Asie et en Europe, et l'adoption rapide d'additifs alimentaires à base de nucléotides suite aux restrictions sur les antibiotiques prophylactiques. Les dérivés de pyrimidine continuent de dominer les chaînes d'approvisionnement, car la cytidine et l'uridine soutiennent la production de vaccins à ARNm, tandis que les améliorations de la fermentation de précision resserrent les courbes de coûts pour les lignes alimentaires et pharmaceutiques. La consolidation est modérée : les cinq premiers producteurs contrôlent environ la moitié de la capacité installée, mais des dizaines de CDMOs spécialisés se font concurrence dans les oligonucléotides à haute marge. Les fluctuations des prix du maïs et du sucre de base injectent toutefois une volatilité des bénéfices, et les usines BPF à forte intensité de capital freinent les nouveaux entrants.

Principaux enseignements du rapport

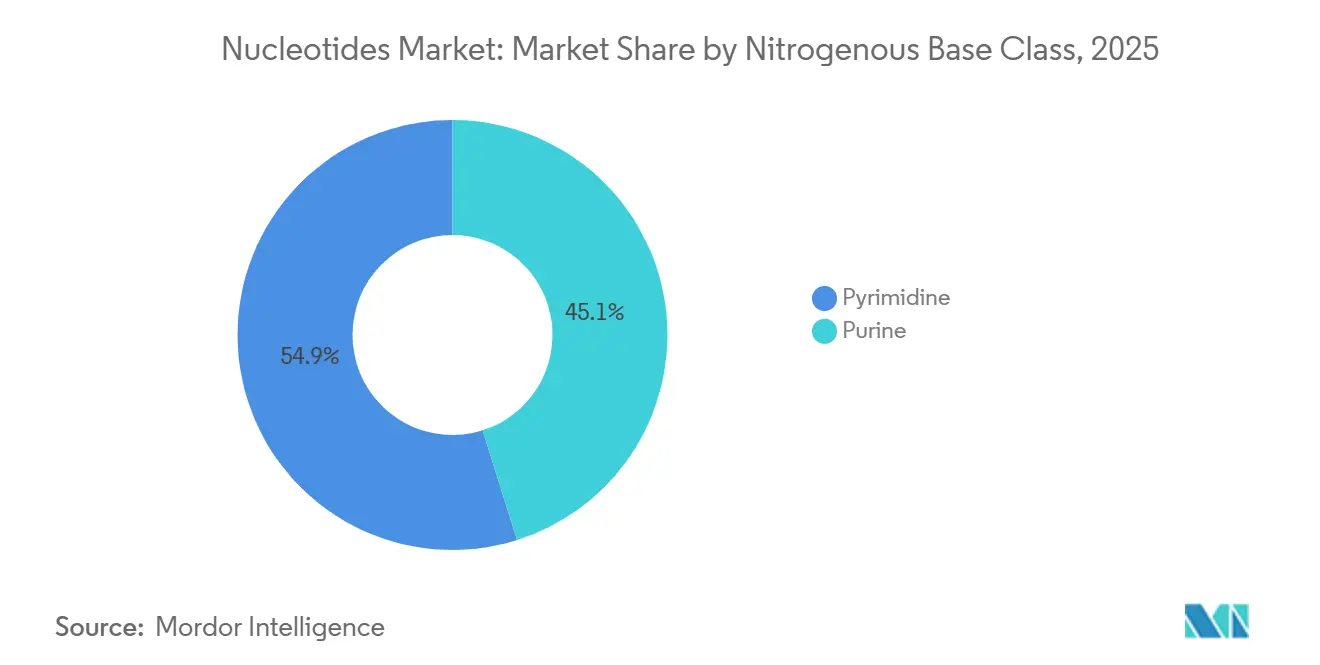

- Par classe de base azotée, les pyrimidines ont capturé 54,87 % de la part du marché des nucléotides en 2025 et progressent à un TCAC de 7,96 % jusqu'en 2031.

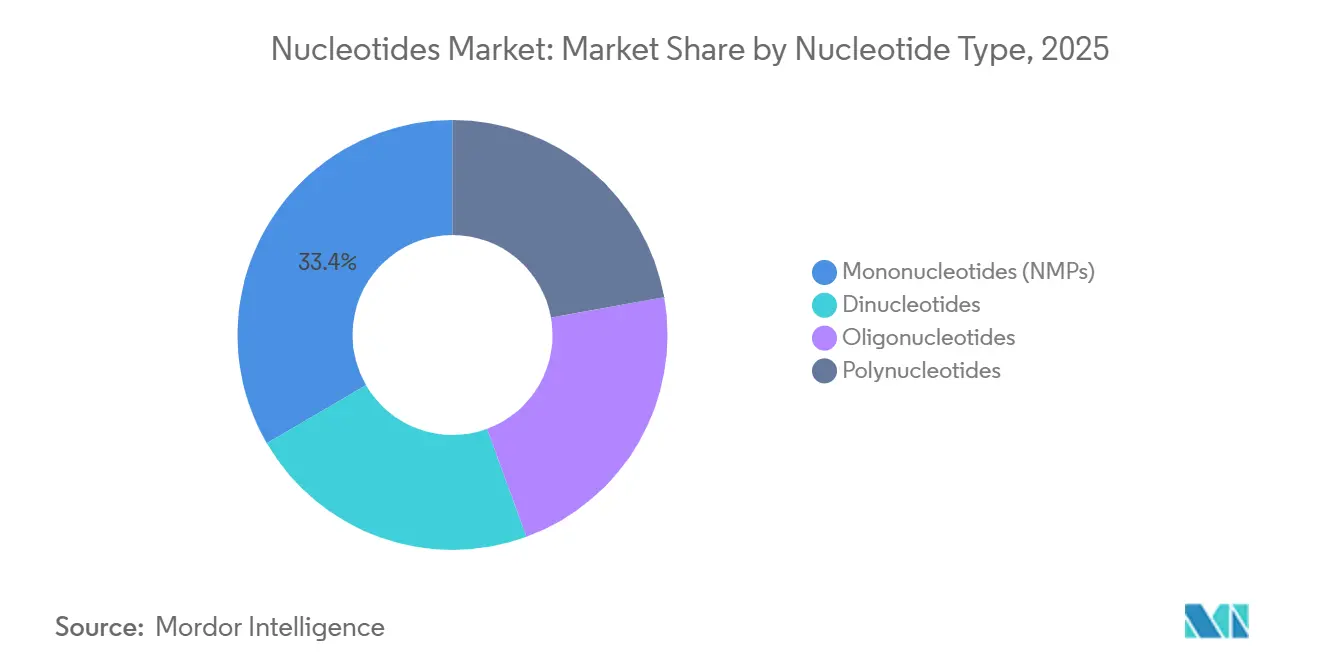

- Par type de nucléotide, les mononucléotides ont conservé 33,40 % de la taille du marché des nucléotides en 2025, tandis que les oligonucléotides enregistrent un TCAC de 8,22 % jusqu'en 2031.

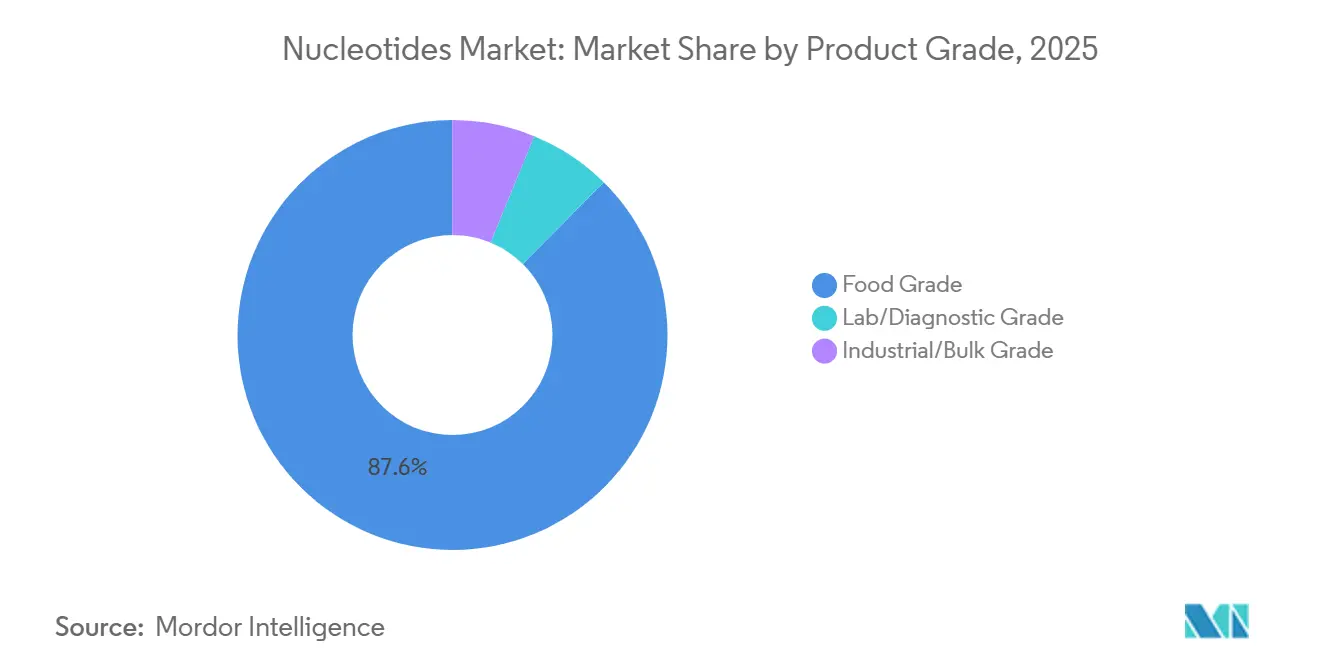

- Par grade de produit, le grade alimentaire a représenté 87,58 % des revenus en 2025 et progresse à un TCAC de 8,38 % jusqu'en 2031.

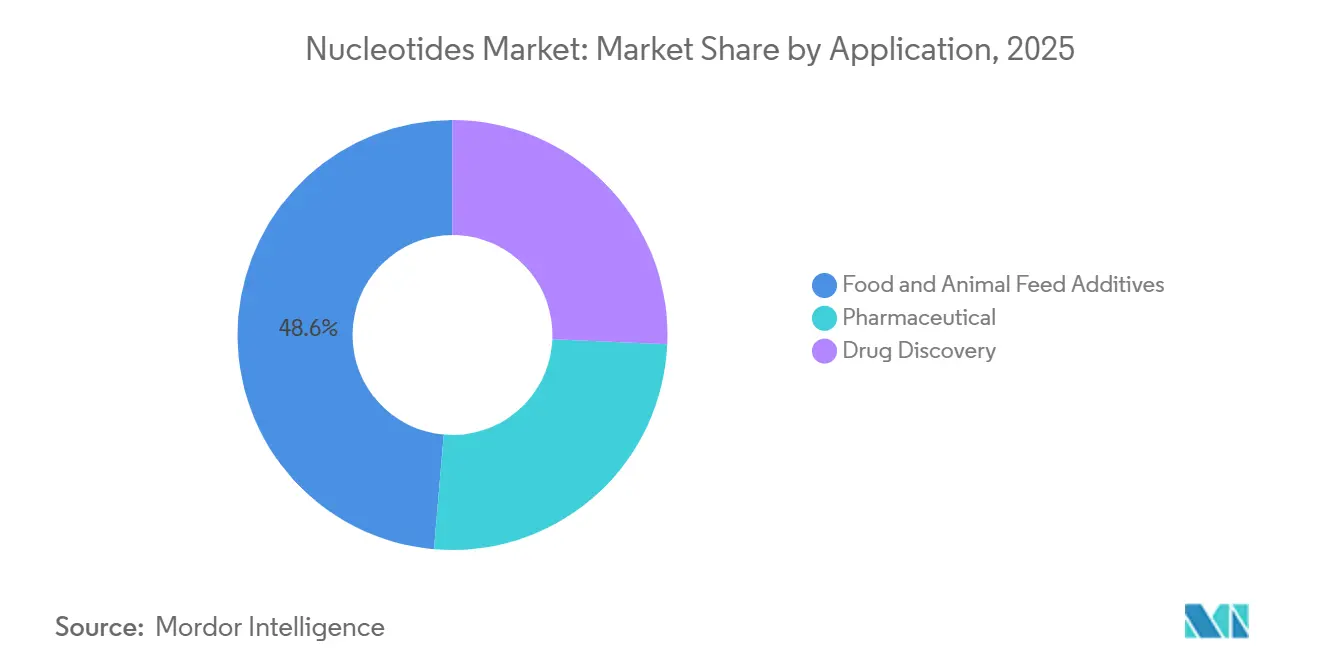

- Par application, les additifs alimentaires et pour l'alimentation animale ont dominé avec une part de 48,62 % de la taille du marché des nucléotides en 2025 et devraient afficher un TCAC de 7,65 % jusqu'en 2031.

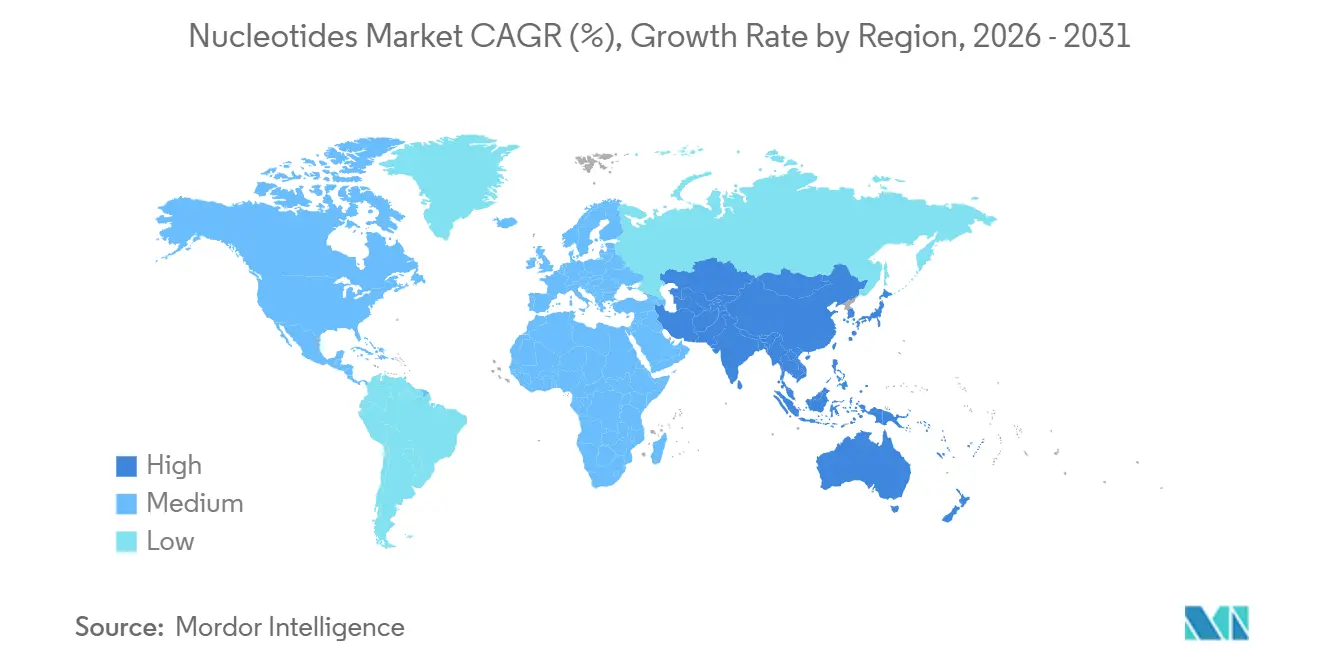

- Par géographie, l'Asie-Pacifique détenait 44,71 % de la taille du marché des nucléotides en 2025 et progresse à un TCAC de 7,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des nucléotides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des secteurs pharmaceutique et biopharma | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante dans la nutrition infantile fonctionnelle et médicale | +1.8% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Inclusion dans l'alimentation du bétail et de l'aquaculture pour remplacer les antibiotiques | +1.3% | Europe et Asie-Pacifique, émergence en Amérique latine | Moyen terme (2-4 ans) |

| Croissance rapide des pipelines de thérapies géniques et cellulaires à base d'oligonucléotides | +1.6% | Amérique du Nord et Europe, adoption précoce au Japon | Long terme (≥ 4 ans) |

| Plateformes de fermentation de précision réduisant les coûts de production | +1.2% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des secteurs pharmaceutique et biopharma

Les thérapeutiques à base d'oligonucléotides sont passées de niche à grand public après que la FDA a approuvé Casgevy, Itvisma, RIVFLOZA et TRYNGOLZA en 2024, incitant les entreprises originatrices à sécuriser des contrats d'approvisionnement pluriannuels pour des nucléotides de haute pureté. Thermo Fisher a étendu une installation à Singapour en 2025, injectant 500 kg de capacité annuelle et offrant des délais d'exécution de 2 semaines pour les programmes antisens et siARN. L'American Society of Gene and Cell Therapy a recensé 1 261 thérapies à base d'ARN dans des pipelines actifs, soit une hausse de 22 % d'une année sur l'autre, soulignant la demande omniprésente pour les monomères de cytosine, adénine, guanine et uracile. Les usines de vaccins à ARN messager ont consommé 12 000 t de nucléotides en 2024 et passent au traitement en continu, ce qui accentue la tension à court terme sur les matières premières. La convergence des plateformes CRISPR, ARNi et ARN auto-amplifiant cimente donc une demande structurelle pour des intrants de grade BPF que les fournisseurs de grade alimentaire ne peuvent pas satisfaire.

Adoption croissante dans la nutrition infantile fonctionnelle et médicale

Les régulateurs continuent d'approuver la fortification en nucléotides dans les préparations. L'Autorité européenne de sécurité des aliments a réaffirmé une utilisation sûre jusqu'à 5 mg/100 kcal en 2024[1]Autorité européenne de sécurité des aliments, « Avis scientifique sur les additifs pour préparations pour nourrissons », efsa.europa.eu . La Commission nationale de la santé de Chine a rendu obligatoires les nucléotides dans les préparations de suite pour nourrissons de 6 à 12 mois en 2025, augmentant instantanément la demande de 2 400 t par an. Les marques à étiquette propre insistent désormais sur les grades issus de la fermentation ; les délais de livraison se sont allongés à 20 semaines début 2026, soit le double des normes de 2024, la capacité peinant à certifier les normes biologiques. Les entreprises de nutrition médicale ajoutent des mélanges de nucléotides à des concentrations deux à trois fois supérieures aux normes des préparations pour nourrissons, capturant des prix premium. À mesure que les mandats réglementaires se croisent avec la préférence des consommateurs pour des intrants naturels, les équipes d'approvisionnement réévaluent leurs listes de fournisseurs en faveur de fermenteurs dédiés en salle blanche.

Inclusion dans l'alimentation du bétail et de l'aquaculture pour remplacer les antibiotiques

L'interdiction des antibiotiques par l'Union européenne en 2022 a catalysé un virage vers les additifs nucléotidiques modulant l'immunité. Des essais en aviculture ajoutant 0,5 à 1 kg de mélange de nucléotides par tonne métrique d'aliment ont réduit la mortalité de 8 à 12 % et amélioré la conversion alimentaire jusqu'à 5 %. La Chine a approuvé six additifs alimentaires à base de nucléotides pour l'aquaculture en 2025, soutenant les élevages de crevettes et de tilapia touchés par les maladies. L'aquaculture est particulièrement réceptive car les poissons ont des voies de synthèse endogène limitées. Les intégrateurs brésiliens mènent des pilotes commerciaux pour obtenir des primes à l'exportation sans antibiotiques. Bien que le segment soit sensible aux prix, sa stabilité en volume amortit les producteurs contre les cycles de demande pharmaceutique.

Croissance rapide des pipelines de thérapies géniques et cellulaires à base d'oligonucléotides

Les approbations de CRISPR-Cas9 mettent en lumière une utilisation élevée de nucléotides par patient, chaque dose de Casgevy nécessitant environ 250 g d'oligos modifiés. Vertex a divulgué 80 millions USD de dépenses d'infrastructure de contrôle qualité pour sécuriser la chaîne d'approvisionnement pour le lancement. Les lancements antisens nécessitent 5 à 10 kg de substance active par programme, mettant à rude épreuve la capacité des CDMOs de niveau intermédiaire. Le Japon a accéléré l'approbation de deux médicaments à base d'oligonucléotides en 2025, ajoutant une demande localisée que les fournisseurs nationaux cherchent à capter. À mesure que le pipeline progresse, atteindre un coût inférieur à 500 USD par gramme pour les oligos phosphorothioates reste l'obstacle déterminant pour un accès élargi.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de CAPEX et de conformité BPF pour les nouvelles usines | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières à base de sucre/maïs | -0.7% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité de fermentation pour le grade préparations pour nourrissons à étiquette propre | -0.6% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de CAPEX et de conformité BPF pour les nouvelles usines

La construction d'une usine de nucléotides BPF nécessite entre 50 et 200 millions USD de dépenses initiales, plus des régimes de validation stricts qui augmentent les frais généraux d'exploitation de 15 à 20 % par rapport aux lignes de grade alimentaire. L'expansion de BioSpring à Hambourg a nécessité 18 mois d'inspections avant que les revenus ne commencent à affluer, illustrant l'impact sur la trésorerie. Le taux d'utilisation moyen avoisine 70 % en raison des changements de série et des tests de libération des lots qui immobilisent les équipements, en dessous du seuil de 85 % nécessaire pour des rendements solides. En conséquence, les CDMOs plus petits privilégient les partenariats aux constructions en greenfield, concentrant l'approvisionnement de grade pharmaceutique parmi une douzaine de fournisseurs qualifiés.

Volatilité des prix des matières premières à base de sucre/maïs

Les matières premières à base de glucose représentent jusqu'à la moitié des coûts de production des mononucléotides en vrac, mais les contrats à terme sur le maïs américain ont fluctué de 18 % en 2025 après des perturbations météorologiques au Brésil et dans le Midwest[2]Département américain de l'Agriculture, « Revue du marché des céréales 2025 », usda.gov . Les producteurs chinois ont subi une hausse des coûts de 12 % lorsque la sécheresse a frappé la province du Heilongjiang, comprimant les marges sur les contrats à prix fixe à long terme. Les fournisseurs européens se couvrent sur le sucre mais ont payé des primes de 6 à 8 % au-dessus du marché au comptant, érodant leur compétitivité face aux concurrents asiatiques. Les sources de carbone alternatives telles que le méthanol restent au stade pilote et attendent une autorisation réglementaire pour une utilisation de grade alimentaire et pharmaceutique. Jusqu'à ce que la diversification arrive à maturité, les producteurs restent exposés aux cycles des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de base azotée : dominance des pyrimidines ancrée dans les plateformes d'ARNm

Les pyrimidines ont représenté 54,87 % de la demande de 2025, reflétant le rôle central de la cytidine et de l'uridine dans la transcription in vitro pour les vaccins et thérapeutiques à ARNm. Chaque dose conventionnelle d'ARNm utilise environ 1 g de pyrimidines, de sorte que les montées en puissance des vaccins de 2020 à 2024 ont verrouillé des contrats pluriannuels pour des lots BPF. Les formats d'ARN auto-amplifiant réduisent les besoins en nucléotides par dose, mais la croissance du pipeline en thérapies géniques compense la modération des volumes. Les purines représentent les 45,13 % restants et sont particulièrement importantes dans les oligos antisens où l'adénosine et la guanosine modifiées par phosphorothioate améliorent la stabilité. Des ratios pyrimidine/purine équilibrés de 55:45 dans les préparations pour nourrissons maintiennent un plancher stable pour les deux classes.

Dans les chaînes d'approvisionnement pharmaceutiques, les pyrimidines bénéficient de primes de prix car les lignes BPF doivent atténuer la désamination de la cytidine et l'oxydation de l'uridine. La mise à niveau de Thermo Fisher en 2025 a ajouté des réacteurs dédiés au triphosphate de cytidine pour répondre à cette contrainte. Les groupes de fermentation chinois ajoutent de la capacité de cristallisation de l'uridine pour capter des marges plus élevées, mais les acheteurs occidentaux préfèrent encore les fournisseurs avec des profils d'impuretés robustes validés par les normes de l'EMA. À mesure que les vaccins à ARNm se diversifient vers les indications oncologiques et auto-immunes, l'élan des pyrimidines est peu susceptible de se relâcher.

Par type de nucléotide : les oligonucléotides mènent la croissance portés par l'élan thérapeutique

Les oligonucléotides devraient se développer à un TCAC de 8,22 % jusqu'en 2031, alors que 87 candidats médicaments en phase avancée progressent vers l'approbation. Les mononucléotides détenaient 33,40 % de la taille du marché des nucléotides en 2025, soutenus par les mandats de préparations pour nourrissons et les applications croissantes en élevage. Les dinucléotides restent une niche de modulation des arômes liée aux snacks salés, tandis que les polynucléotides bénéficient d'un financement record des NIH en biologie de l'ARN de 3,2 milliards USD pour l'exercice 2025.

Les maisons d'oligos personnalisés telles que BioSpring peuvent livrer des brins modifiés en 2 semaines, dépassant les cycles traditionnels de quatre à six semaines et commandant des primes de prix de 25 %. Les pénuries de CDMOs persistent, comme en témoignent les files d'attente de réservation de 12 mois chez plusieurs fournisseurs américains, incitant les entreprises de biotechnologie à diversifier leurs sources d'approvisionnement. La synthèse par phosphoramidite à l'échelle du procédé domine encore, mais les alternatives enzymatiques pourraient réduire les déchets de solvants, une évolution que les investisseurs suivent de près.

Par grade de produit : le grade alimentaire domine mais les marges pharmaceutiques remodèlent les stratégies

Le matériau de grade alimentaire a contribué à 87,58 % des revenus en 2025, ancré par les directives d'inclusion de longue date dans les préparations pour nourrissons et l'alimentation du bétail sans antibiotiques. Les dNTPs et nucléotides modifiés de grade diagnostic servent les kits de PCR et de séquençage, des marchés soutenus par 2,5 milliards de tests PCR mondiaux en 2025. Les intermédiaires de grade industriel stagnent car les utilisateurs recherchent une plus grande cohérence. Les lots de grade laboratoire/diagnostic, bien que faibles en volume, captent des marges brutes de 40 à 50 %, motivant les fournisseurs asiatiques en vrac à investir dans des suites BPF. Les directives de l'EMA en 2024 imposant un profilage complet des impuretés ont encore réduit le champ à 10 à 12 fournisseurs conformes.

Par application : les additifs pour l'alimentation mènent en parts tandis que la pharmacie tire les marges

Les additifs alimentaires et animaux ont représenté 48,62 % de la demande de 2025, soutenus par les restrictions sur les antibiotiques de l'UE et le mandat chinois sur les préparations. Le segment pharmaceutique, malgré une part plus faible, connaîtra la croissance la plus rapide grâce à quatre approbations de la FDA et à un pipeline en phase avancée robuste ; chaque lancement commercial antisens nécessite jusqu'à 10 kg de substance active. Les bibliothèques CRISPR en phase de découverte et les criblages à haut débit forment une niche à haute marge où les clients acceptent des prix de 50 à 200 USD par gramme. Ajinomoto a signalé qu'il réaffecterait 60 % de ses dépenses d'investissement à la capacité de grade pharmaceutique au cours des trois prochaines années pour capter cet arbitrage de marge. Le volume restera ancré dans l'alimentation et les denrées alimentaires, mais les réservoirs de profit migrent vers les usages thérapeutiques.

Analyse géographique

L'Asie-Pacifique détenait 44,71 % de la demande mondiale en 2025 et devrait se développer à un TCAC de 7,91 % jusqu'en 2031. La Chine à elle seule abrite la majorité de la capacité de fermentation mondiale, propulsée par des essais de thérapies oligonucléotidiques alignés sur la feuille de route de médecine de précision du pays. CJ CheilJedang de Corée du Sud exploite des fermenteurs en continu pour servir à la fois les acheteurs de préparations et de biotechnologie. L'Inde se concentre sur les réactifs de diagnostic, mais la demande intérieure de préparations pour nourrissons augmente à mesure que les taux d'allaitement maternel urbain diminuent.

L'Amérique du Nord est portée par le plus grand pipeline de médicaments oligonucléotidiques et les segments de préparations biologiques premium. L'usine de Thermo Fisher à Singapour a été construite pour raccourcir les délais de livraison pour les clients américains et sécuriser les chaînes d'approvisionnement contre les perturbations transatlantiques. Les réglementations canadiennes sur les préparations spécifient des niveaux de nucléotides 20 % supérieurs aux minima du Codex, entraînant une consommation par habitant élevée. Le secteur avicole mexicain pilote des mélanges d'aliments nucléotidiques pour obtenir des certifications sans antibiotiques pour les exportations.

La demande européenne est caractérisée par des règles strictes d'étiquette propre qui allongent les délais de livraison. Les directives de traçabilité de l'EMA favorisent les fournisseurs régionaux capables de documenter chaque étape, bénéficiant à BioSpring et aux CDMOs français. L'Allemagne, la France et le Royaume-Uni accueillent 38 entreprises développant des médicaments oligonucléotidiques, concentrant l'utilisation de matières premières BPF. L'essor des préparations biologiques a accentué les pénuries de nucléotides, entraînant des primes sur le marché au comptant. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent une demande plus faible, mais les pertes annuelles brésiliennes de 3 milliards USD liées aux maladies des crevettes stimulent l'adoption des nucléotides, et la Vision 2030 de l'Arabie saoudite inclut la localisation des intrants pharmaceutiques qui pourrait ouvrir de nouveaux appels d'offres de capacité.

Paysage concurrentiel

Le marché des nucléotides reste modérément consolidé. Les entreprises chinoises dominent la production de grade alimentaire grâce à leur échelle et à leurs opérations intégrées d'acides aminés qui réduisent les coûts unitaires de 20 à 30 % en dessous de leurs homologues occidentaux. Les entreprises occidentales se spécialisent dans les grades pharmaceutiques ; leurs certifications BPF, leurs suites analytiques validées et leur historique réglementaire créent une fidélisation des clients. Les mouvements stratégiques se concentrent sur l'intégration verticale : les fournisseurs asiatiques installent des lignes d'oligos en aval, et les CDMOs occidentaux sécurisent les monomères en amont via des accords d'enlèvement pour couvrir les risques liés aux matières premières.

Le leadership technologique évolue. La synthèse automatisée de Thermo Fisher a réduit les coûts par gramme de 25 % et raccourci les délais de livraison à deux semaines, lui permettant de capter les commandes de recherche urgentes. Les dépôts de brevets pour les nucléotides modifiés ont atteint 47 en 2025, signalant une concurrence intensifiée pour la propriété intellectuelle autour des chimies phosphorothioate et 2'-O-méthyle. Les obstacles réglementaires restent un fossé protecteur : la règle de profilage des impuretés de l'EMA de 2024 a réduit le pool de fournisseurs conformes à une douzaine. Des startups de fermentation de précision expérimentent des matières premières dérivées du CO₂ ; l'échelle commerciale reste à plusieurs années, mais les acteurs en place surveillent ces pilotes de près.

Leaders de l'industrie des nucléotides

Ajinomoto Co., Inc.

CJ CheilJedang Corp.

Meihua Holdings Group Co., Ltd.

DAESANG

STAR LAKE BIOSCIENCE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Le partenaire d'Ionis Pharmaceuticals, Inc., GSK, a annoncé des résultats positifs issus de deux études pivots de Phase 3, B-Well 1 et B-Well 2. Ces études ont évalué la sécurité et l'efficacité du bépirovirsen, un oligonucléotide antisens (ASO) expérimental pour le traitement de l'hépatite B chronique (HBC).

- Janvier 2026 : Codexis, Inc. a étendu la plateforme de fabrication ECO Synthesis grâce à un accord d'évaluation avec Axolabs pour les thérapeutiques oligonucléotidiques. La collaboration entre Codexis et Axolabs a mis en évidence leur engagement commun à faire progresser les médicaments à base d'oligonucléotides de haute qualité et à élargir l'accès mondial à ces thérapeutiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des nucléotides comme la valeur générée par la fabrication et la vente en vrac de mono-, di- et oligonucléotides purifiés, qu'ils soient synthétisés chimiquement ou issus de la fermentation, qui sont ensuite fournis aux formulateurs pharmaceutiques, nutritionnels, de diagnostic et d'aliments pour le bétail. Selon Mordor Intelligence, le cadre couvre les matériaux de grade alimentaire, laboratoire et industriel commercialisés sous forme solide ou liquide dans toutes les grandes régions.

Exclusion du périmètre : les médicaments finis, les préparations pour nourrissons ou les prémix alimentaires qui contiennent simplement des nucléotides sont en dehors de la base monétaire.

Aperçu de la segmentation

- Par classe de base azotée

- Pyrimidine

- Purine

- Par type de nucléotide

- Mononucléotides (NMPs)

- Dinucléotides

- Oligonucléotides

- Polynucléotides

- Par grade de produit

- Grade alimentaire

- Grade laboratoire/diagnostic

- Grade industriel/vrac

- Par application

- Additifs alimentaires et pour l'alimentation animale

- Pharmaceutique

- Découverte de médicaments

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des responsables d'usines de fermentation, des scientifiques en R&D de préparations pour nourrissons, des responsables des achats en nutraceutique et des distributeurs de prémix alimentaires en Asie-Pacifique, en Amérique du Nord, en Europe et en Amérique latine. Ces discussions ont permis de vérifier les taux d'utilisation, les prix de vente moyens et les cas d'utilisation thérapeutique émergents, comblant les lacunes de données laissées par le travail de bureau et alignant les hypothèses du modèle avec les réalités du terrain.

Recherche documentaire

Nous avons commencé par des statistiques commerciales classées sous le code SH 2934, les tableaux de protéines animales de la FAO, les directives de nutrition essentielle de l'OMS et les avis GRAS de la FDA pour établir des références sur les bassins de demande. Les livres blancs de la Fédération européenne des sciences alimentaires, les articles évalués par des pairs dans Nucleic Acids Research et les familles de brevets extraites via Questel ont aidé à clarifier les évolutions technologiques. Les indices financiers ont été tirés des dépôts publics des principaux producteurs de nucléotides, tandis que les tendances des prix provenaient des archives de presse de Dow Jones Factiva et des dossiers d'entreprises de D&B Hoovers. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées pour ancrer les volumes, les prix et le contexte réglementaire.

Un second passage s'est concentré sur les incitations à la production au niveau national (par exemple, les remises fiscales chinoises pour les parcs de bio-fermentation) et les droits d'importation, nous permettant d'affiner les courbes de coûts régionales. Des bases de données douanières supplémentaires et des portails de statistiques nationales ont été consultés pour valider les flux commerciaux transfrontaliers et éliminer les doubles comptages. De nombreuses autres références publiques et payantes ont également été examinées selon les besoins.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production mondiale de nucléotides déclarée par les fabricants et les agences douanières, qui est ensuite allouée aux segments d'utilisation finale à l'aide de taux d'inclusion issus d'enquêtes et d'indicateurs de demande régionale. Des vérifications ascendantes sélectives, telles que des cumuls de prix de vente moyen × volume chez les principaux fournisseurs et des audits de canaux, sont appliquées pour tester les totaux. Les variables clés comprennent les expansions de capacité de fermentation installée en Chine, la charge médiane en nucléotides par kilogramme de préparation pour nourrissons, les besoins en lots de vaccins à ARNm, la pénétration des prémix alimentaires en aquaculture et l'érosion des prix des réactifs de grade laboratoire. Un modèle de régression multivariée, soutenu par un consensus d'experts, projette chaque moteur jusqu'en 2030. L'analyse de scénarios couvre les chocs de prix des matières premières et les fluctuations réglementaires. Les lacunes dans la granularité ascendante sont comblées par imputation de ratios ancrée à des relations historiques vérifiées.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles en trois couches : analyse de variance par rapport aux séries historiques, comparaison avec des modèles homologues et révision par des analystes seniors. Nous actualisons tous les douze mois, avec des mises à jour intermédiaires déclenchées par des ajouts de capacité, des changements réglementaires majeurs ou des mouvements de prix, garantissant aux clients une vue actuelle et équilibrée.

Pourquoi la base de référence des nucléotides de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent différents mélanges de grades, incluent des formulations en aval ou appliquent des progressions de prix de vente moyen dissemblables. En ne déclarant que les revenus bruts des nucléotides et en maintenant une logique de prévision transparente, notre base de référence réduit le glissement de périmètre et le bruit lié aux devises.

Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent : (1) Certains agrègent les revenus des thérapeutiques oligonucléotidiques, gonflant les totaux ; (2) D'autres utilisent un prix de vente moyen mondial uniforme, ignorant les prix départ usine plus bas en Asie ; (3) Certains s'appuient sur des extrapolations de TCAC historiques sans réconcilier les nouvelles capacités chinoises ou les pics de demande liés aux vaccins.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,85 milliard USD (2025) | ||

| 0,93 milliard USD (2024) | Consultance mondiale A | Inclut les kits de diagnostic finis et applique un prix de vente moyen unique pour toutes les régions |

| 0,76 milliard USD (2024) | Intelligence sectorielle B | Omet les volumes de grade laboratoire et utilise des hypothèses de croissance de capacité conservatrices |

| 0,67 milliard USD (2024) | Revue professionnelle C | Prévisions construites sur un TCAC en ligne droite sans validation primaire |

La comparaison montre que notre définition rigoureuse du périmètre, notre modélisation par méthodes mixtes et notre cadence d'actualisation annuelle produisent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer pour la planification stratégique.

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des nucléotides devrait-il croître jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 7,49 %, faisant passer la valeur de 0,92 milliard USD en 2026 à 1,32 milliard USD d'ici 2031.

Quelle classe de nucléotides domine la demande mondiale aujourd'hui ?

Les dérivés de pyrimidine détenaient une part de 54,87 % en 2025 en raison de leur utilisation intensive dans la production de vaccins à ARNm et de préparations pour nourrissons.

Qu'est-ce qui stimule la hausse de la consommation de nucléotides de grade pharmaceutique ?

Quatre approbations de la FDA en 2024 ont validé les thérapies oligonucléotidiques et, couplées à 1 261 médicaments à base d'ARN en développement, attirent davantage d'approvisionnement de grade BPF vers les canaux biopharma.

Pourquoi les approvisionnements en nucléotides à étiquette propre sont-ils tendus en Europe ?

La croissance des préparations biologiques, les règles strictes de pureté de l'UE et la capacité limitée de fermenteurs dédiés ont porté les délais de livraison pour les lots certifiés à 20 semaines.

Dernière mise à jour de la page le: