Taille et part du marché des polyamides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

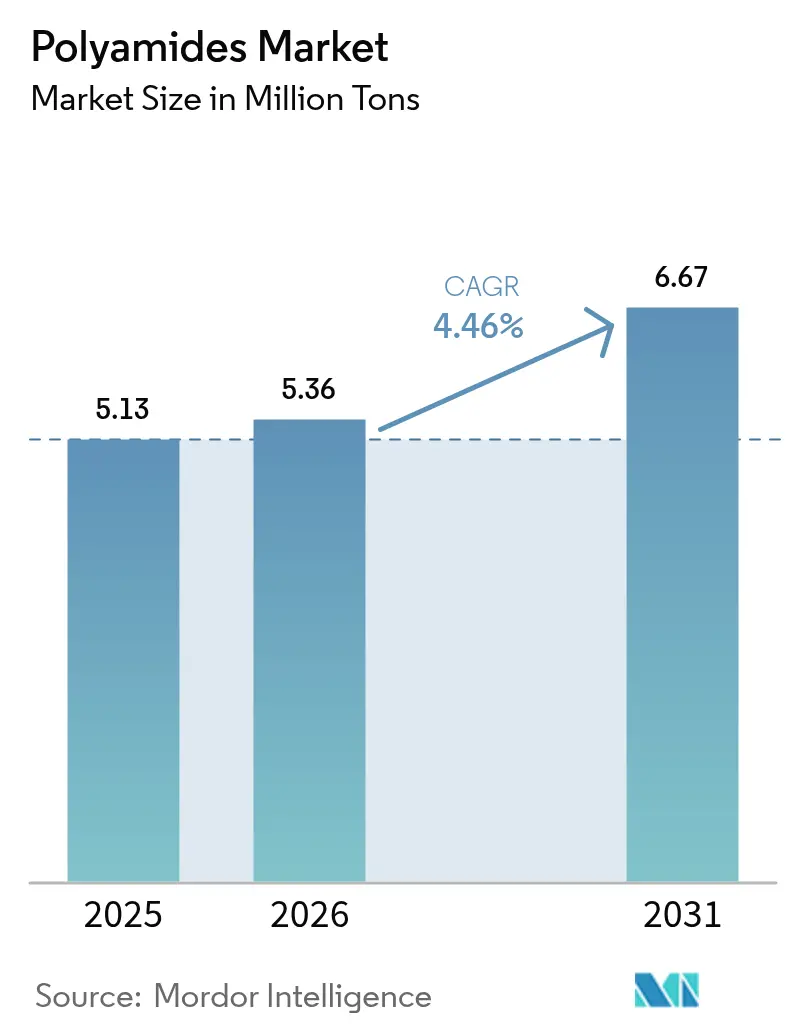

| Volume du Marché (2026) | 5.36 Millions de tonnes |

| Volume du Marché (2031) | 6.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des polyamides par Mordor Intelligence

La taille du marché des polyamides devrait passer de 5,13 millions de tonnes en 2025 à 5,36 millions de tonnes en 2026 et devrait atteindre 6,67 millions de tonnes d'ici 2031, à un TCAC de 4,46 % sur la période 2026-2031. La demande s'oriente à l'écart des textiles grand public vers des applications à plus forte valeur ajoutée dans la mobilité et l'électronique, une évolution qui resserre l'offre dans les grades spéciaux et pousse les transformateurs à sécuriser des contrats de résine pluriannuels. L'électrification est le principal catalyseur, car les véhicules électriques à batterie nécessitent des polymères capables de résister à des circuits de refroidissement à 150 °C pendant 15 ans, un cycle de service que le polyamide 66 et le polyphtalamide satisfont plus fiablement que le polyamide 6. Parallèlement, les engagements de recyclabilité des propriétaires de marques stimulent les applications de films barrières, les volumes d'emballage étant prévus pour dépasser l'ensemble du marché des polyamides jusqu'en 2031. L'Asie-Pacifique conserve des avantages en termes de coûts de transformation et abrite désormais plus de la moitié de la capacité installée mondiale, mais les pénuries locales d'hexaméthylènediamine amplifient les primes de prix du PA 66 par rapport au PA 6.

Points clés du rapport

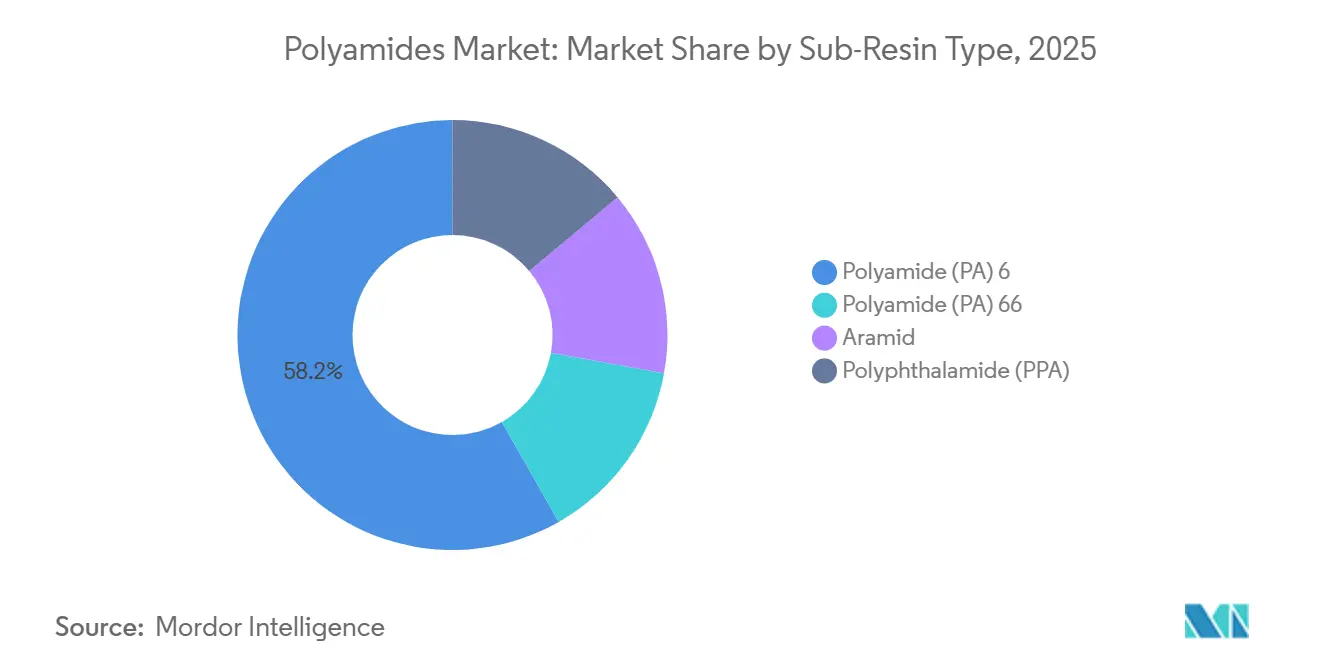

- Par type de sous-résine, le PA 6 détenait 58,22 % de la part du marché des polyamides en 2025. Le polyamide 66 devrait progresser au TCAC le plus rapide de 4,76 % au cours de la période de prévision (2026-2031).

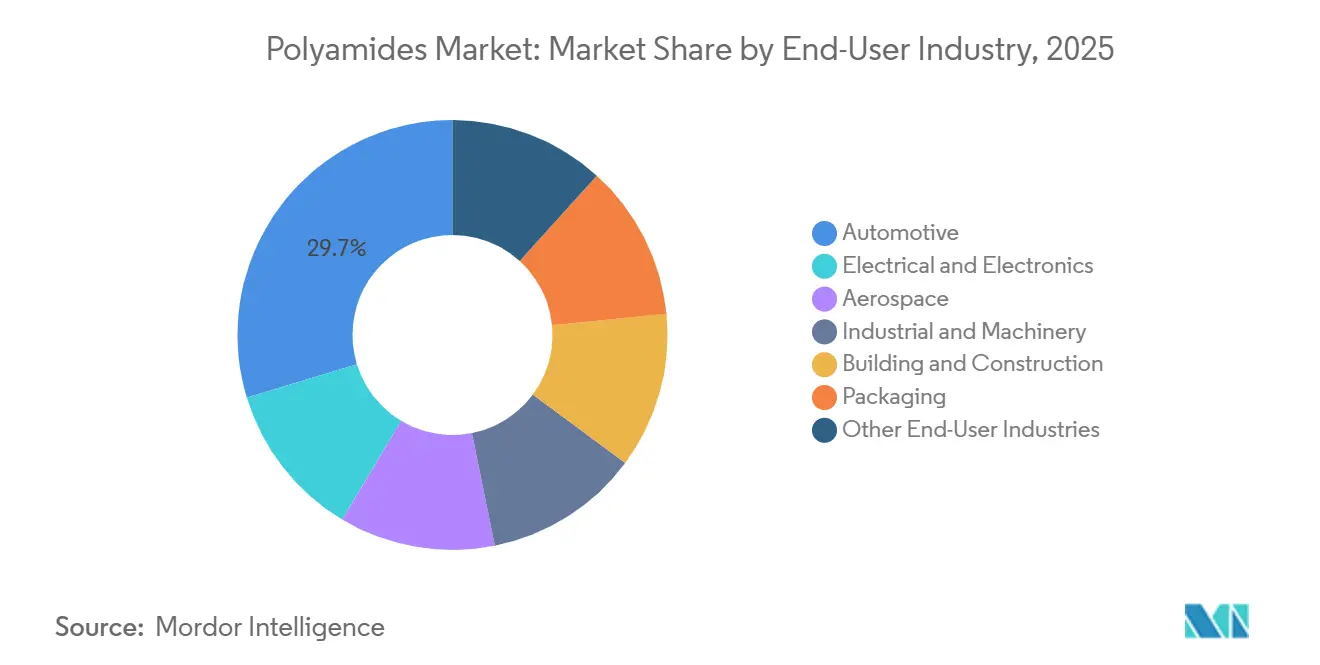

- Par secteur d'utilisation finale, l'automobile était en tête avec 29,71 % de la taille du marché des polyamides en 2025. L'emballage devrait enregistrer le TCAC le plus élevé de 6,10 % au cours de la période de prévision (2026-2031).

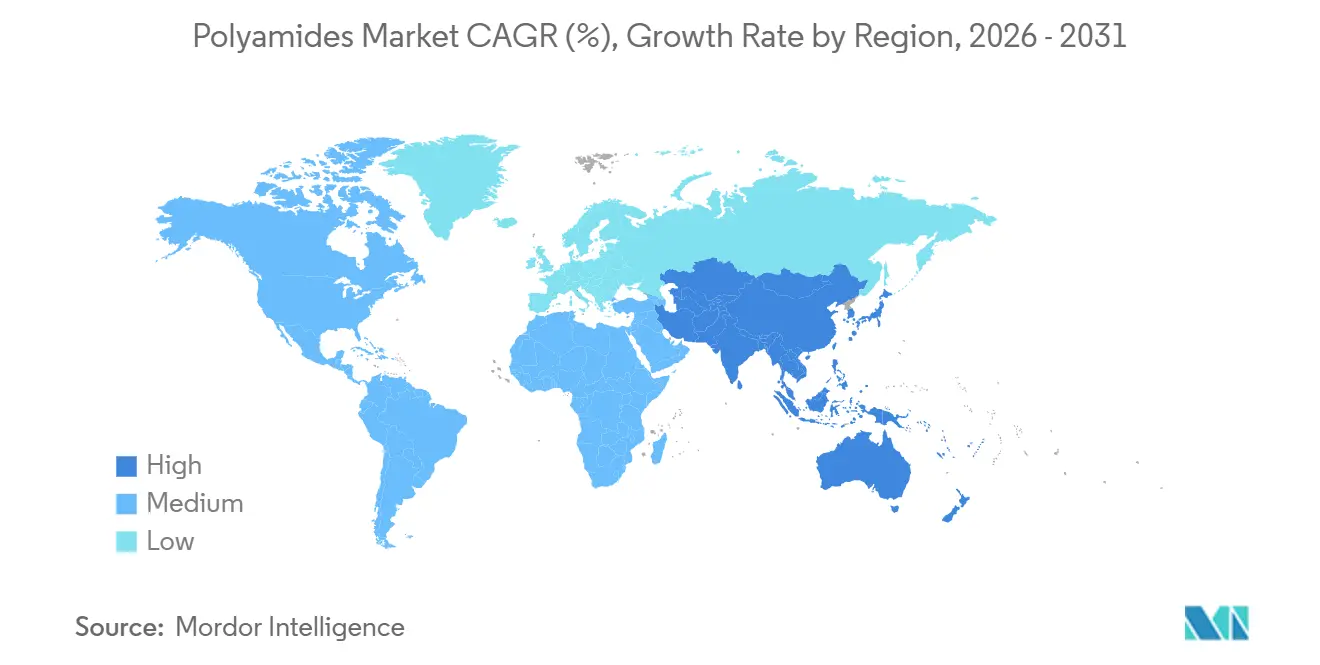

- L'Asie-Pacifique dominait avec 51,12 % de la part du marché des polyamides en 2025 et devrait se développer à un TCAC de 4,92 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des polyamides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des besoins en faisceaux de câbles pour la mobilité électrique et en gestion thermique | +1.2% | Chine, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de l'électronique 5G nécessitant des polymères haute température | +0.8% | Chine, Corée du Sud, Japon, ainsi qu'Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers des polyamides biosourcés parmi les marques grand public | +0.6% | Europe, Amérique du Nord, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide des poudres de PA 12 pour l'impression de pièces de rechange à la demande | +0.5% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Partenariats de recyclage textile-à-textile en circuit fermé dans l'UE pour le nylon | +0.4% | Allemagne, France, Italie, premiers projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des faisceaux de câbles pour la mobilité électrique et de la gestion thermique

Les véhicules électriques à batterie fonctionnent à des températures plus élevées et plus longtemps que les modèles à essence, de sorte que les équipementiers remplacent les conduits en PVC (polychlorure de vinyle) par du PA 66 renforcé de verre qui offre 30 à 35 % d'économies de poids tout en résistant aux liquides de refroidissement riches en glycol à 150 °C[1]« Technyl Red pour la gestion thermique », Solvay, solvay.com. BASF a lancé Ultramid Advanced N en 2025 avec des stabilisants thermiques qui maintiennent la résistance à la traction au-dessus de 50 MPa après 3 000 cycles thermiques, répondant aux objectifs de garantie de 15 ans. La production de véhicules à nouvelles énergies en Chine a dépassé 9 millions d'unités en 2025, un volume qui a déjà consommé 40 % de la capacité nominale régionale de PA 66. La tension sur l'offre s'est accentuée lorsqu'Invista a mis en veille une partie de sa ligne HMDA (hexaméthylènediamine) de Seaford, provoquant une hausse des primes au comptant asiatiques pour le PA 66 de 800 à 1 000 USD par tonne par rapport au PA 6. Les fournisseurs de premier rang de faisceaux de câbles ont donc recours à un double approvisionnement en PA 6 pour les circuits non critiques, même si les constructeurs automobiles insistent pour utiliser du PA 66 dans les zones à haute température.

Infrastructure 5G et demande en électronique haute température

Les stations de base de nouvelle génération dissipent deux à trois fois plus de chaleur que les unités 4G, obligeant les fabricants de boîtiers à spécifier des composés PA 66 atteignant UL 94 V-0 pour des épaisseurs de paroi inférieures à 1,5 mm. Le polyphtalamide offre un avantage de 80 °C en termes de résistance à la déflexion thermique par rapport au PA 6, permettant aux connecteurs de résister au refusion de soudure sans plomb à 260 °C sans cloquage. La Chine a investi 180 milliards de CNY (25 milliards d'USD) dans les tours 5G en 2025, augmentant la consommation régionale de polyamides ignifuges de 9 % d'une année sur l'autre[2]Ministère de l'Industrie et des Technologies de l'Information, « Investissement dans l'infrastructure 5G en 2025 », miit.gov.cn. Les équipementiers électroniques comparent le polyamide aux polymères à cristaux liquides et au PPS, de sorte que les producteurs de résines proposent désormais des cycles de moulage plus courts et moins de rebuts dans leurs propositions de valeur pour compenser les différences de prix. En Corée du Sud et au Japon, les fournisseurs de télécommunications standardisent les grades PA 9T qui maintiennent des constantes diélectriques stables entre -40 °C et +85 °C, un avantage de conception clé par rapport au PA 6.

Polyamides biosourcés et pression liée aux déclarations de portée 3

Les marques européennes de prêt-à-porter visant à réduire de moitié leurs émissions de portée 3 d'ici 2030 ont signé des contrats à long terme pour le PA 11 à base d'huile de ricin, malgré des primes de prix de 20 à 40 % par rapport aux filières fossiles. L'usine Rilsan d'Arkema documente une empreinte CO₂ du berceau à la porte inférieure de 50 % à la chimie de l'acide adipique, des données qui passent les audits de cycle de vie par des tiers privilégiés par les détaillants. Le projet Loopamid de BASF a recyclé 5 000 tonnes de filets de pêche et de tapis en PA 6 de qualité vierge en 2025, avec des plans pour quadrupler la capacité d'ici 2027. Le DOMAMID MBB de DOMO utilise la comptabilité par bilan massique pour fournir 40 % de contenu bio-attribué sans modifier les formulations des composés, facilitant l'adoption par les transformateurs. En dehors de l'Europe, l'adoption est plus lente ; les transformateurs asiatiques citent la rareté des déchets de nylon triés et la faible volonté des consommateurs de payer des primes vertes.

Adoption des poudres de PA 12 dans la fabrication additive

Les pièces en PA 12 frittées par laser sélectif parviennent désormais aux clients en 48 heures contre six semaines pour l'aluminium usiné, un avantage en termes de délai qui a convaincu BMW et Airbus d'imprimer des pièces de rechange à faible volume à la demande. Les grades INFINAM d'Evonik alignent la granulométrie des poudres sur les tolérances HP Multi Jet Fusion, produisant des conduits et des collecteurs d'admission dont les résistances à la traction se situent dans les 10 % des références PA 12 moulées par injection. La résistance à l'humidité maintient les variations dimensionnelles en dessous de 0,4 % dans les climats humides, surpassant le TPU et le PA 11 dans les tests de service automobile. La réutilisation des poudres diminue après deux cycles en raison de l'agglomération des particules, limitant les tailles de lots économiques à moins de 5 000 unités. Le point fort de la technologie reste les séries personnalisées ou de pièces de rechange où la flexibilité de conception l'emporte sur le coût unitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déséquilibre persistant entre l'offre et la demande de polymère de base PA 66 | -0.9% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Substitution croissante par le PET et le PP dans les films d'emballage souples | -0.6% | Mondial, notamment l'emballage alimentaire | Moyen terme (2-4 ans) |

| Réglementation de l'UE sur les pertes de granulés microplastiques augmentant les coûts de conformité | -0.3% | Europe, répercussions sur les sites d'Asie-Pacifique orientés vers l'exportation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre offre-demande du PA 66 et contraintes liées à l'HMDA

La capacité mondiale d'HMDA est inférieure d'environ 200 000 tonnes par an à la demande, un déficit qui s'est creusé lorsqu'Invista a réduit sa production américaine en 2025. Les prix au comptant du PA 66 ont culminé à 4 500-5 000 USD par tonne en Amérique du Nord, contre 3 200-3 500 USD pour le PA 6, comprimant les marges pour les applications d'airbags, de compartiment moteur et de connecteurs où la substitution est difficile. Les producteurs chinois de produits chimiques issus du charbon ont réduit leur production de PA 66 de 8 % en 2025 en raison des quotas d'émissions, orientant le marché des polyamides vers les importations malgré les suppléments de fret. Les fournisseurs automobiles font face à des requalifications coûteuses s'ils passent au PA 6 ou au PPA, de sorte que la plupart ont conclu des accords d'enlèvement sur trois ans à des prix élevés. Un soulagement est peu probable avant 2028, lorsque le déboulonnage de l'HMDA annoncé par Ascend en Alabama entrera en service.

Substitution par le PET et le PP dans l'emballage souple

Les films PET métallisés et les films PP haute barrière atteignent désormais des objectifs de durée de conservation de 12 mois pour les snacks secs, à un coût matière inférieur de 15 à 20 % aux stratifiés à base de PA. Plusieurs marques alimentaires de l'UE ont migré des structures PA/PE vers des structures PET/PE en 2025 pour exploiter les filières de recyclage du PET existantes et bénéficier de réductions des redevances de responsabilité élargie des producteurs. Les emballages sensibles à l'oxygène pour la viande, le fromage et le café reposent toujours sur la barrière inférieure à 5 cc/m²/jour du polyamide, mais les volumes de milieu de gamme s'érodent de 3 à 4 % par an. Les transformateurs de films répondent par des couches de PA 6 à jauge réduite et des vitesses de ligne plus élevées pour défendre le coût total du système. À moins que les fournisseurs de résines ne comblent l'écart de prix, le PET et le PP pourraient déplacer 100 000 tonnes supplémentaires de demande de PA 6 d'ici 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : largeur du PA 6, montée en puissance des spécialités PA 66

Le polyamide 6 représentait 58,22 % de la part du marché des polyamides en 2025, soutenu par des filières caprolactame intégrées qui maintiennent les coûts de trésorerie 15 % en dessous du PA 66. Les pièces automobiles non structurelles, le filament textile et le film industriel dominent sa consommation, mais une absorption d'humidité supérieure à 2 % limite les utilisations électroniques. Le polyamide 66 capte le dividende de l'électrification, affichant un TCAC de 4,76 % au cours de la période de prévision (2026-2031), les systèmes de refroidissement pour véhicules électriques et les connecteurs 5G exigeant son plafond de résistance à la déflexion thermique supérieur de 80 °C. La taille du marché des polyamides pour le PA 66 devrait atteindre 2,1 millions de tonnes d'ici 2031, soit 31 % du volume global, même dans un contexte de tension sur l'approvisionnement en HMDA.

Les spécialités comblent les espaces techniques. Le polyphtalamide devrait croître grâce à l'adoption de capteurs sous capot. Les fibres d'aramide génèrent des revenus disproportionnés dans les blindages balistiques et les composites aérospatiaux où les résistances à la traction dépassent 3 000 MPa. Les désignations ISO 1043-1 garantissent que chaque famille de résines reste traçable à travers les audits automobiles PPAP rigoureux et les audits aérospatiaux AS9100, un obstacle administratif qui décourage les changements rapides entre les grades.

Par secteur d'utilisation finale : dominance de l'automobile, dynamisme de l'emballage

L'automobile représentait 29,71 % du volume de 2025, ancré par les faisceaux de câbles, les conduites de refroidissement et les collecteurs d'admission d'air qui combinent résistance à la température et réductions de poids de 30 à 40 % par rapport à l'aluminium. La production mondiale de véhicules électriques à batterie a dépassé 14 millions d'unités en 2025, stimulant une croissance à deux chiffres du PA 66 chargé de verre dans les collecteurs de liquide de refroidissement et les cadres de batteries.

L'emballage est plus modeste aujourd'hui mais plus dynamique, se développant à un TCAC de 6,10 % au cours de la période de prévision (2026-2031), les marques recherchant des films barrières recyclables en mono-matériau. Le polyamide conserve son avantage dans les sachets de fromage, de viande et de café à haute barrière à l'oxygène, bien qu'il cède les snacks aux PET et PP moins chers. L'électrique et l'électronique restent le deuxième débouché, absorbant le PA 66 et le PPA dans des connecteurs devant satisfaire les règles UL 94 V-0 et RoHS sans halogène. L'aérospatiale, le bâtiment et la construction, et la machinerie générale absorbent chacun moins de 10 % du tonnage mondial mais génèrent des marges premium en raison des spécifications mécaniques strictes de la FAA (Administration fédérale de l'aviation), de la NSF (Fondation nationale de l'assainissement) et de l'ISO (Organisation internationale de normalisation).

Analyse géographique

L'Asie-Pacifique a généré 51,12 % de la demande de 2025 et devrait croître de 4,92 % par an au cours de la période de prévision (2026-2031), portée par la production de véhicules électriques en Chine, les textiles techniques en Inde et les pôles électroniques de l'ASEAN. Le complexe caprolactame-PA 6 de 400 000 tonnes de BASF à Zhanjiang, mis en service en 2025, sécurise les matières premières locales et réduit les coûts logistiques pour les clients de l'automobile et du textile. L'usine PA 66 d'Envalior à Singapour fournit des grades V-0 aux mouleurs de stations de base 5G, en tirant parti de 100 % d'électricité renouvelable pour satisfaire les audits de portée 2 des équipementiers. Malgré les capacités, les pénuries régionales d'HMDA obligent les transformateurs à payer les primes PA 66 les plus élevées au monde et à se replier occasionnellement sur le PA 6 pour les pièces non critiques.

L'Amérique du Nord se classe deuxième. Ascend a augmenté la capacité nominale de PA 66 en Floride de 10 % en 2024, une initiative visant les plateformes de véhicules électriques de Ford et General Motors qui doivent respecter les règles de contenu USMCA. L'installation de caprolactame d'AdvanSix à Hopewell continue d'ancrer l'approvisionnement en PA 6 pour les utilisateurs de l'emballage et de l'industrie. Le moteur d'exportation de pièces automobiles du Mexique, d'une valeur de 100 milliards d'USD, achemine des chargements de conduits PA 6 et de connecteurs PA 66 vers les États-Unis en franchise de droits, compensant une partie de la tension liée à l'HMDA au nord de la frontière.

L'Europe combine une réglementation stricte et l'innovation. Les contraintes REACH sur les microplastiques et la certification Operation Clean Sweep ont ajouté 50 000 à 150 000 EUR par site d'extrusion en coûts de conformité d'ici 2025. Simultanément, Loopamid de BASF et MOVE4EARTH de DOMO ont récupéré 10 000 tonnes de nylon post-consommation en 2025, bien que les rendements du recyclage mécanique plafonnent à 60-70 % en raison de la contamination par les colorants. L'Allemagne, la France et l'Italie stimulent la consommation automobile et de machinerie, tandis que la Pologne et la Turquie se spécialisent dans les textiles à bas coût et l'emballage souple. L'Amérique du Sud et le Moyen-Orient-Afrique représentent moins de 5 % de la demande mais sont désignés pour une future capacité à mesure que le secteur automobile brésilien et la pétrochimie saoudienne diversifient leurs matières premières.

Paysage concurrentiel

Le marché des polyamides est modérément fragmenté. L'intégration dans l'acide adipique, le caprolactame ou l'HMDA protège ces acteurs de la volatilité des matières premières, tandis que les challengers spécialisés recherchent des intrants circulaires et des certificats de bilan massique bio-attribués. Les dépôts de brevets en 2025 se sont concentrés autour du PA 66 résistant à l'hydrolyse pour les tubes de refroidissement de véhicules électriques et de la réutilisation améliorée des poudres dans l'impression PA 12, signalant l'accent mis par l'industrie sur la longévité et la durabilité.

Leaders du secteur des polyamides

BASF

INVISTA

Arkema

Envalior

Ascend Performance Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : BASF a lancé Ultramid H33 L, un polyamide thermoplastique à haute perméabilité à l'eau pour les boyaux à saucisses artificiels. Les propriétés hydrophiles d'Ultramid H permettent aux arômes de fumée de pénétrer le boyau et d'atteindre les produits de saucisses pendant le processus de fumage.

- Juillet 2025 : Arkema a investi 20 millions d'USD dans une nouvelle unité de polyamide transparent Rilsan Clear à Singapour et devrait commencer ses opérations au premier trimestre 2026. L'expansion triplera la capacité de production mondiale d'Arkema de Rilsan Clear, des polyamides transparents, pour répondre à la demande mondiale croissante de matériaux transparents durables.

Périmètre du rapport sur le marché mondial des polyamides

Les polyamides (PA), une famille polyvalente de polymères haute performance, présentent des liaisons amide répétées dans leurs chaînes moléculaires. Présents à la fois dans la nature (comme dans la soie, la laine et les protéines) et synthétisés, ils sont plus connus sous le nom de Nylon. Réputés pour leur résistance mécanique, leur stabilité thermique et leur résistance à l'usure, les PA trouvent de nombreuses applications dans les secteurs de l'automobile, du textile et de la machinerie.

Le marché des polyamides est segmenté par type de sous-résine, secteur d'utilisation finale et géographie. Par type de sous-résine, le marché est segmenté en polyamide (PA) 6, polyamide (PA) 66, aramide et polyphtalamide (PPA). Par secteur d'utilisation finale, le marché est segmenté en automobile, électrique et électronique, aérospatiale, industrie et machinerie, bâtiment et construction, emballage et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des polyamides dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Polyamide (PA) 6 |

| Polyamide (PA) 66 |

| Aramide |

| Polyphtalamide (PPA) |

| Automobile |

| Électrique et électronique |

| Aérospatiale |

| Industrie et machinerie |

| Bâtiment et construction |

| Emballage |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de sous-résine | Polyamide (PA) 6 | |

| Polyamide (PA) 66 | ||

| Aramide | ||

| Polyphtalamide (PPA) | ||

| Par secteur d'utilisation finale | Automobile | |

| Électrique et électronique | ||

| Aérospatiale | ||

| Industrie et machinerie | ||

| Bâtiment et construction | ||

| Emballage | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'automobile, l'électrique et l'électronique, l'industrie et la machinerie, le bâtiment et la construction, et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le cadre du marché des polyamides.

- Résine - Dans le cadre de l'étude, la consommation de résines polyamides vierges telles que le polyamide 6, le polyamide 66, le polyphtalamide et l'aramide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement