Taille et Part du Marché des Services de Téléphonie Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.17 Milliards de dollars |

| Taille du Marché (2031) | 45.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.32% CAGR |

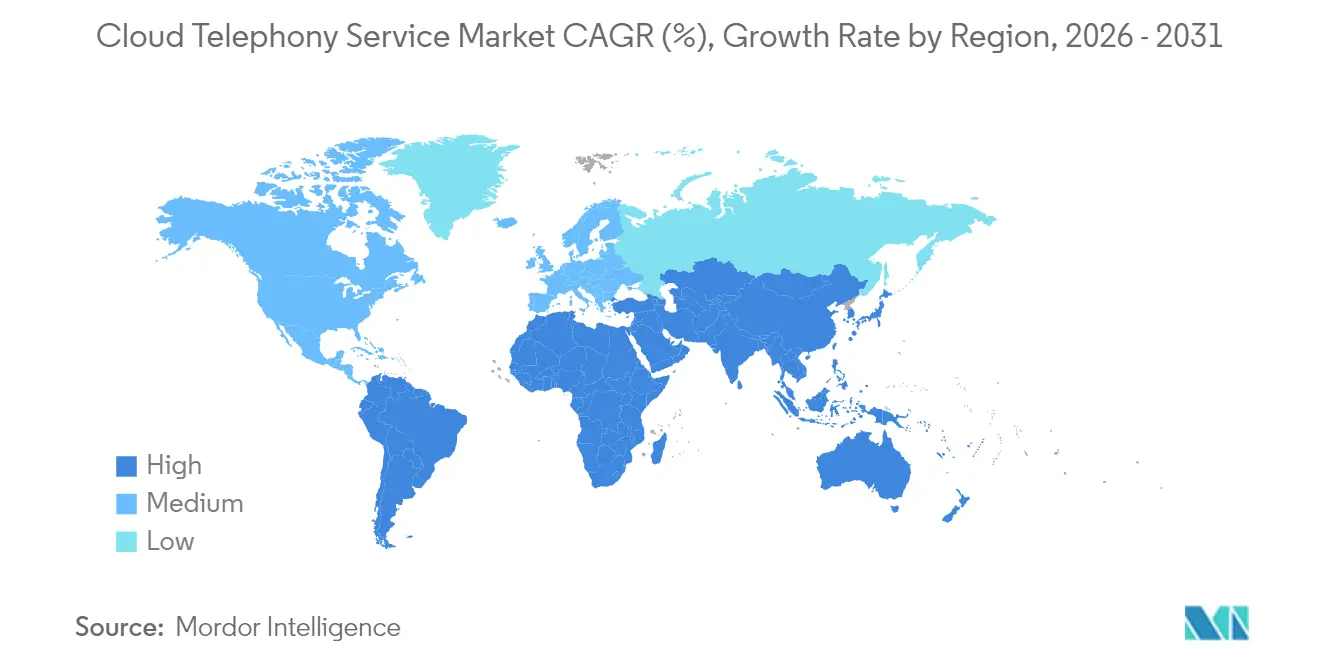

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

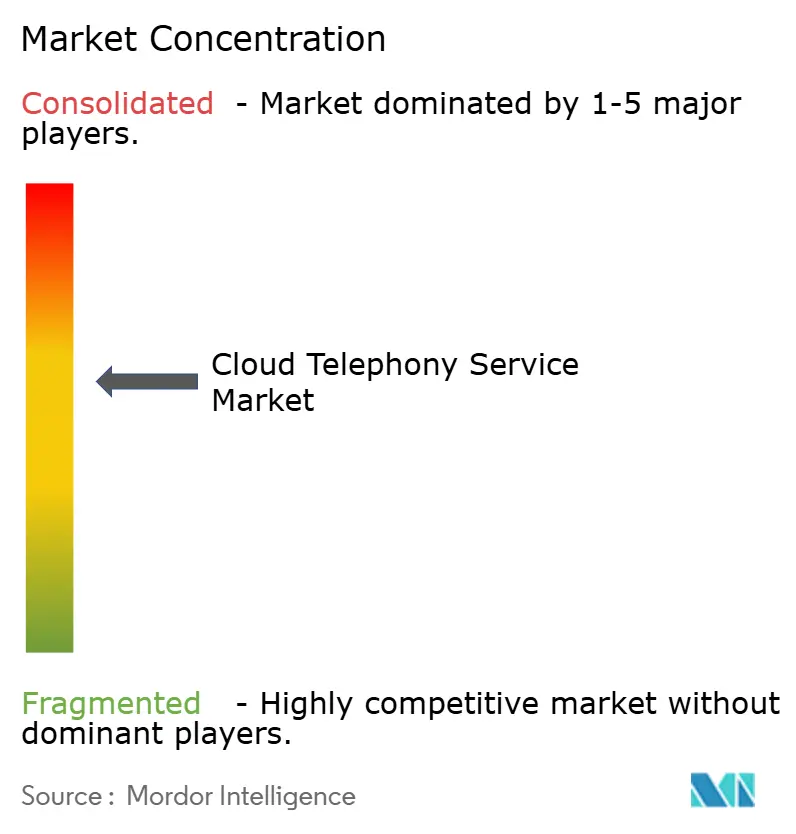

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Téléphonie Cloud par Mordor Intelligence

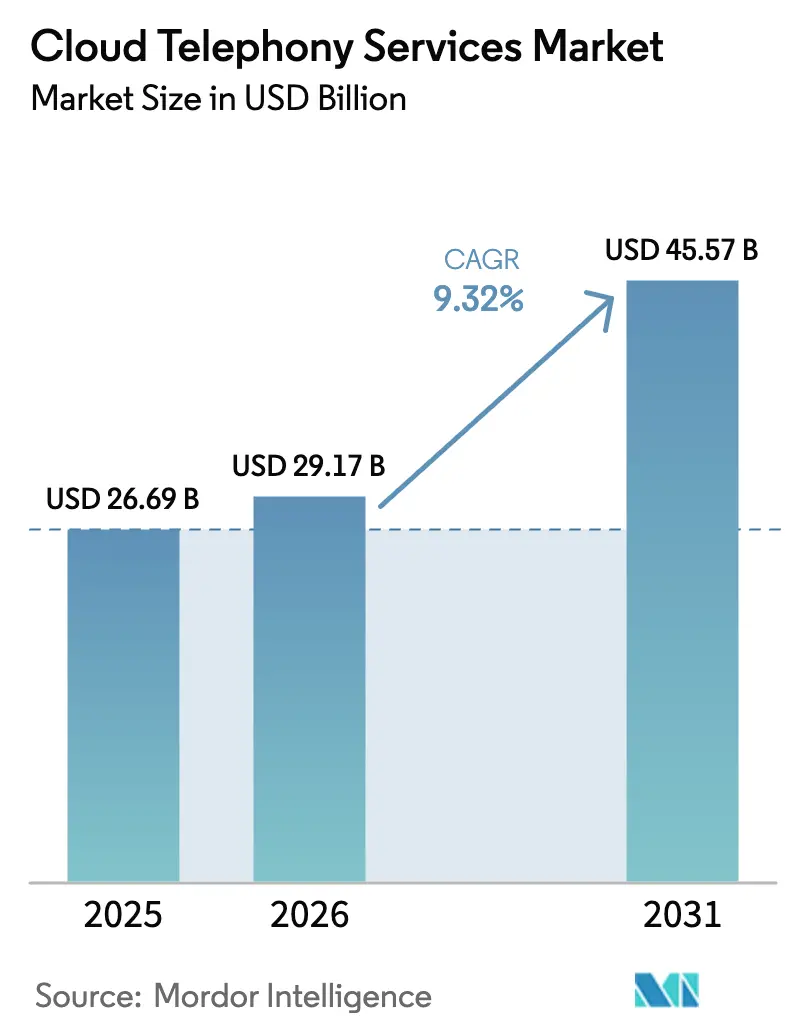

La taille du marché des services de téléphonie cloud était évaluée à 26,69 milliards USD en 2025 et devrait croître de 29,17 milliards USD en 2026 pour atteindre 45,57 milliards USD d'ici 2031, à un CAGR de 9,32 % durant la période de prévision (2026-2031).

Cette période d'expansion soutenue reflète une migration mondiale des parcs PBX matériels vers des communications unifiées natives du cloud, où les entreprises bénéficient de coûts d'exploitation réduits, d'une évolutivité à la demande et d'une portée mondiale simplifiée. La dynamique d'adoption est renforcée par des outils de productivité pour centres de contact enrichis d'intelligence artificielle, l'expansion des écosystèmes d'API télécom et l'intensification des mandats en faveur de centres de données écologiques qui privilégient les charges de travail vocales virtualisées par rapport à la commutation sur site. L'intensité concurrentielle s'accroît à mesure que les opérateurs télécom traditionnels pivotent vers le logiciel, que les clouds hyperscale captent le trafic vocal et que les fournisseurs spécialisés se différencient par des offres verticales et des plateformes orientées développeurs. Bien que la sécurité et la fiabilité de la bande passante freinent encore l'adoption dans les marchés fortement réglementés et émergents, la tendance dominante indique un basculement décisif à long terme vers des architectures de téléphonie axées sur le cloud dans toutes les grandes régions.

Points Clés du Rapport

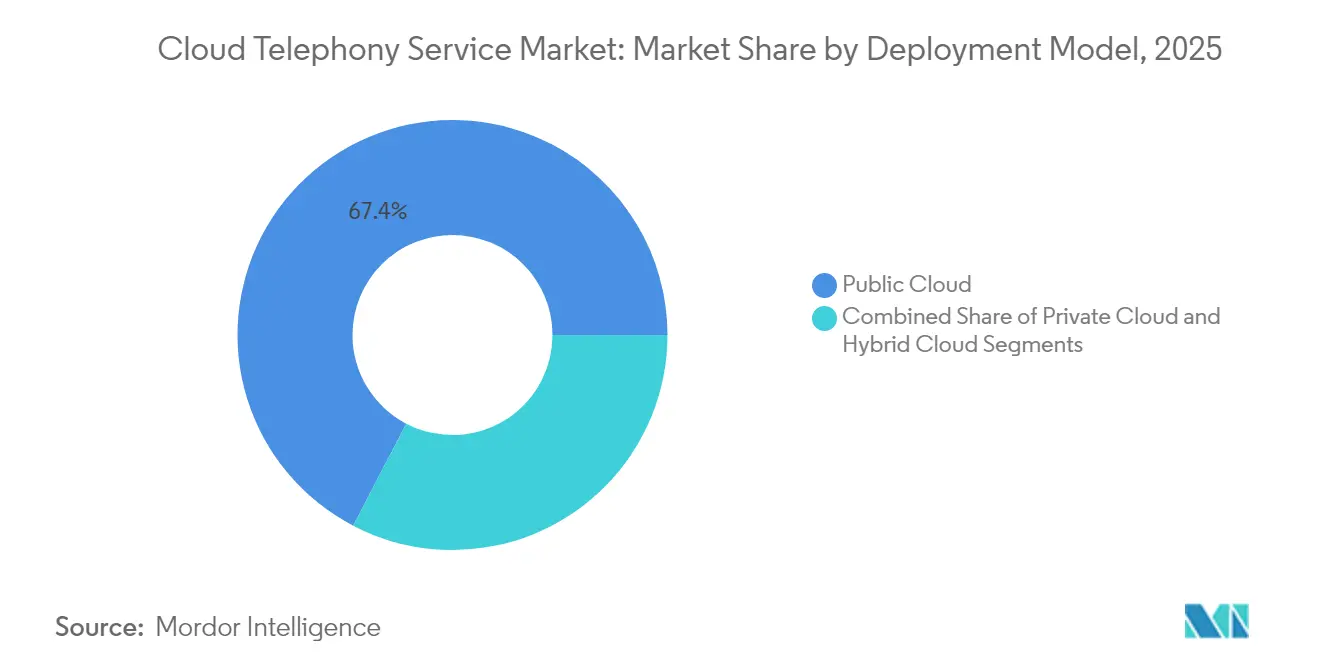

- Par modèle de déploiement, le cloud public a capté 67,35 % de la part de marché des services de téléphonie cloud en 2025, tandis que les configurations hybrides progressent à un CAGR de 10,12 % jusqu'en 2031.

- Par type de service, l'UCaaS représentait 41,05 % de la taille du marché des services de téléphonie cloud en 2025, tandis que le CPaaS avance à un CAGR de 10,78 % sur le même horizon.

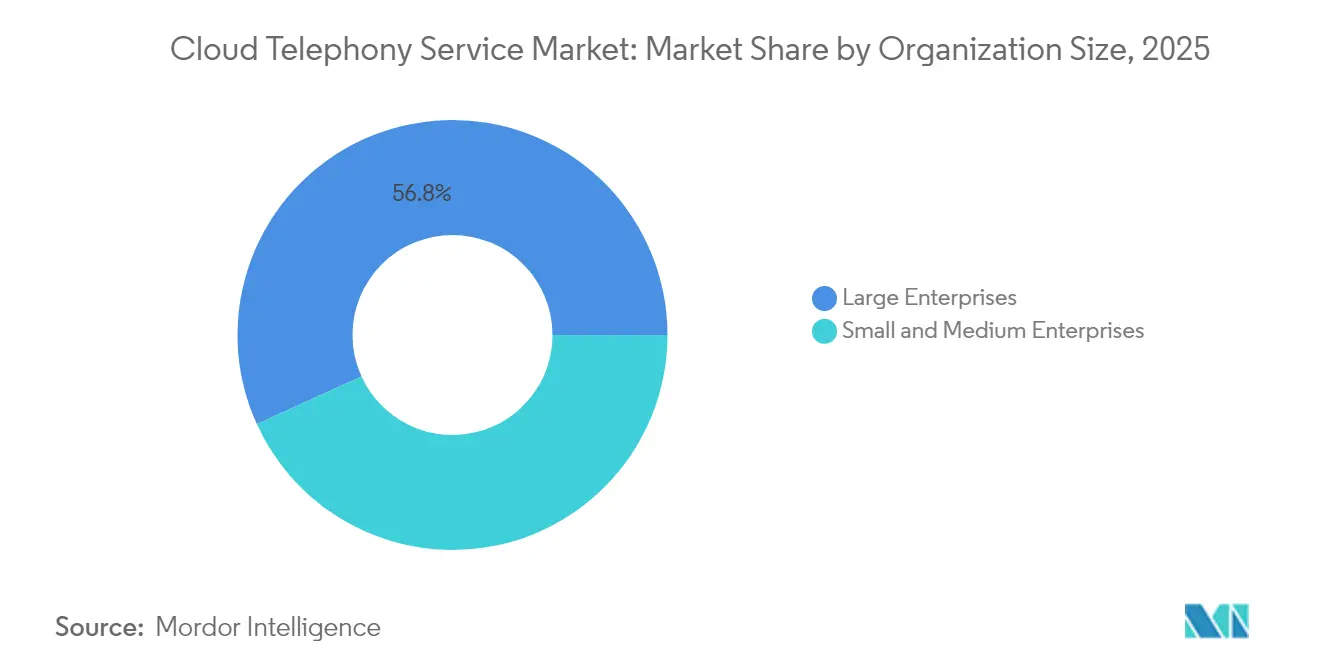

- Par taille d'organisation, les grandes entreprises contrôlaient 56,80 % du marché des services de téléphonie cloud en 2025 ; les petites et moyennes entreprises progressent à un CAGR de 10,28 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications représentaient 24,05 % de la taille du marché des services de téléphonie cloud en 2025, mais la santé devrait afficher un CAGR de 10,95 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 36,95 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 10,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Téléphonie Cloud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Transition du PBX traditionnel vers les communications unifiées cloud | +2.1% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Culture persistante du travail à distance et hybride | +1.8% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| OPEX du cloud public et évolutivité élastique | +1.2% | Segments PME sensibles aux coûts dans le monde entier | Long terme (≥ 4 ans) |

| Productivité des centres de contact améliorée par l'IA | +0.9% | Amérique du Nord et Europe en premier, Asie-Pacifique suivant | Moyen terme (2-4 ans) |

| Monétisation des API télécom dans les écosystèmes SaaS | +0.6% | Marchés développés dans toutes les régions | Long terme (≥ 4 ans) |

| Mandats en faveur des centres de données écologiques | +0.4% | Union européenne en tête ; Amérique du Nord et Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition du PBX Traditionnel vers les Communications Unifiées Cloud

Les entreprises abandonnent les équipements PBX vieillissants au profit de clouds de communications unifiées qui suppriment les cycles de renouvellement matériel, les compétences téléphoniques spécialisées et les contraintes de planification de capacité. Microsoft Teams Phone illustre ce changement en intégrant la voix mondiale dans les suites de productivité existantes et en réduisant le coût total de possession jusqu'à 30 %.[1]Microsoft Corporation, "Microsoft Teams Phone," microsoft.comLes décideurs traitent de plus en plus les charges de travail vocales comme faisant partie d'une plateforme numérique plus large, en utilisant des analyses, des services d'intelligence artificielle et une interopérabilité mobile qui ne sont tout simplement pas réalisables sur site. Les calendriers d'amortissement des actifs PBX physiques s'alignent parfaitement sur les plans de migration cloud sur cinq ans, encourageant des projets de remplacement en bloc. Comme les offres groupées de licences incluent la voix, la messagerie et la vidéo sous un abonnement prévisible unique, les directeurs financiers privilégient le modèle d'abonnement. Collectivement, ces facteurs ajoutent 2,1 points de pourcentage au CAGR global, faisant de cette transition le principal accélérateur du marché des services de téléphonie cloud.

Essor de la Culture du Travail à Distance et Hybride

Le travail hybride est désormais une caractéristique structurelle, et non temporaire, de l'emploi mondial. Les travailleurs du savoir attendent la même qualité d'appel à domicile, dans les espaces de coworking et au siège social, obligeant les équipes informatiques à privilégier des solutions vocales indépendantes de la localisation. Cisco Webex Calling achemine le trafic RTPC via des fournisseurs connectés au cloud pour garantir la conformité tout en permettant aux employés itinérants de conserver leurs extensions existantes. Les organisations utilisent également des softphones optimisés pour la mobilité qui intègrent les calendriers et les enregistrements CRM, assurant la continuité des flux de travail. Le changement culturel touche tous les secteurs, de sorte que la demande augmente dans toutes les tailles d'entreprise plutôt que d'être limitée aux entreprises technologiques. Le résultat ajoute 1,8 point de pourcentage à la croissance du marché des services de téléphonie cloud, notamment en Amérique du Nord, en Europe et dans les pôles d'Asie-Pacifique en rapide urbanisation.

OPEX du Cloud Public et Évolutivité Élastique

La voix sur cloud public élimine les dépenses matérielles initiales, répartit les coûts via des modèles par utilisateur et permet aux opérateurs d'ajuster la capacité à la hausse ou à la baisse en quelques minutes. Cette flexibilité économique résonne auprès des PME qui ne peuvent pas se permettre des jonctions PBX sur-provisionnées lors des pics saisonniers. Les tableaux de bord de facturation en temps réel permettent aux directeurs financiers de refacturer l'utilisation aux unités opérationnelles, créant une gouvernance des coûts transparente. Pour les multinationales, l'expansion géographique devient une question de licences plutôt que de construction d'échanges locaux. Ces facteurs injectent collectivement 1,2 point de pourcentage dans le CAGR et consolident les clouds publics comme épine dorsale par défaut du marché des services de téléphonie cloud.

Productivité des Centres de Contact Améliorée par l'IA

L'intelligence artificielle redéfinit les flux de travail des agents en proposant une notation des sentiments, un routage par intention et un coaching contextuel. NICE CXone Mpower traite désormais plus de 100 millions d'interactions par mois, fournissant des informations en temps réel qui réduisent les durées de traitement et améliorent la résolution au premier appel. Les robots vocaux trient les requêtes courantes, libérant les agents humains pour des tâches complexes. Les modèles prédictifs allouent le personnel en fonction des volumes d'appels prévus, éliminant les temps d'inactivité. Les gains de productivité se répercutent directement dans les calculs de retour sur investissement, ajoutant 0,9 point de pourcentage à la croissance et poussant les entreprises à adopter des plateformes de téléphonie cloud qui intègrent déjà des cadres d'intelligence artificielle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Obstacles de sécurité et de conformité VoIP | -1.3% | Mondial, plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Lacunes en matière de qualité de service haut débit dans les marchés émergents | -0.8% | Asie-Pacifique émergente, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Risque de verrouillage lié aux frais de sortie des clouds hyperscale | -0.7% | Adoptants multi-cloud multirégionaux | Long terme (≥ 4 ans) |

| Limites de parité des fonctionnalités dans les flux de travail verticaux | -0.5% | Santé et services financiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles de Sécurité et de Conformité VoIP

La surface de menace croissante des communications IP remet le chiffrement, la prévention de la fraude et l'interception légale à l'ordre du jour des dirigeants. Les nouvelles règles de licence VoIP de Californie illustrent une surveillance de plus en plus stricte, obligeant les fournisseurs à obtenir des autorisations séparées et à déclarer les métriques de trafic. Dans les déploiements multi-juridictions, les entreprises jonglent avec des statuts de confidentialité qui se chevauchent et stipulent l'enregistrement des appels nationaux ou la résidence des données. Les comités de risque au niveau du conseil d'administration exigent souvent des audits tiers avant d'approuver les contrats, ce qui allonge les cycles d'approvisionnement. Les vents contraires qui en résultent retranchent 1,3 point de pourcentage du CAGR, notamment dans les comptes du secteur de la santé, de la finance et du secteur public.

Lacunes en Matière de Qualité de Service Haut Débit dans les Marchés Émergents

Dans certaines parties de l'Asie du Sud-Est, de l'Amérique latine et de l'Afrique subsaharienne, la connectivité du dernier kilomètre peine à maintenir des seuils cohérents de gigue et de perte de paquets. La dégradation de la voix nuit à la perception de la marque, incitant les filiales locales à reporter les migrations. Les accords de niveau de service garantissent rarement des scores MOS de qualité entreprise en dehors des centres métropolitains, de sorte que les organisations conservent des jonctions analogiques de secours. Les feuilles de route de mise à niveau des réseaux s'améliorent, mais la déficience soustrait encore 0,8 point de pourcentage à la croissance du marché à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Stratégies Hybrides Équilibrent Contrôle et Agilité

Les déploiements en cloud hybride représentent la configuration à la croissance la plus rapide avec un CAGR de 10,12 %, même si le cloud public détient 67,35 % de la taille du marché des services de téléphonie cloud en 2025. Les entreprises combinent des centres de données privés pour les charges de travail sensibles avec une capacité publique élastique pour le trafic standard, atténuant à la fois les risques de latence et de souveraineté. Les institutions bancaires, de santé et de défense conservent souvent les enregistrements critiques en matière de conformité à l'intérieur des frontières nationales tout en acheminant les débordements via des hubs régionaux. Le modèle prend également en charge les migrations par phases, permettant aux équipes informatiques de déplacer les bureaux de pays un cluster à la fois sans interruption de service.

Les installations en cloud privé servent des cas d'usage plus restreints. Les agences gouvernementales exploitant des réseaux classifiés ou les bourses de valeurs qui ne peuvent tolérer une infrastructure partagée s'appuient sur des environnements dédiés. Bien qu'intensifs en capital, ces déploiements verrouillent l'accès physique, permettent des modules de cryptographie matérielle et se conforment à des régimes de certification sur mesure. La croissance sur le marché des services de téléphonie cloud reste modeste mais stable à mesure que ces institutions modernisent leur matériel PBX traditionnel sur une base individuelle. À l'inverse, le cloud public continue de séduire les entreprises du marché intermédiaire avec un provisionnement plug-and-play, des pools de numérotation mondiale et des déploiements de fonctionnalités rapides. Le niveau public devrait conserver une part majoritaire tout en subissant une dilution progressive à mesure que le cloud hybride gagne du terrain jusqu'en 2031.

Par Type de Service : Le CPaaS Libère la Connectivité Programmable

L'UCaaS représentait 41,05 % du marché des services de téléphonie cloud en 2025, consolidant son rôle de remplacement par défaut des téléphones de bureau, de la messagerie vocale et des conférences. Les fournisseurs enrichissent les suites avec la gestion des tâches, le tableau blanc et la vidéo de qualité intranet, faisant de l'offre groupée une pile de collaboration tout-en-un. Le centre de contact en tant que service (CCaaS) revendique une part importante grâce aux outils d'intelligence artificielle qui automatisent les flux de travail des agents. Le PBX cloud et la jonction SIP persistent pour les organisations souhaitant conserver des combinés physiques ou protéger les investissements existants tout en acheminant les appels via le cloud.

La performance remarquable est celle de la plateforme de communication en tant que service, qui croît à 10,78 % par an à mesure que les développeurs intègrent directement les fonctions de voix, SMS, vidéo et authentification dans les applications clients. Les détaillants intègrent des widgets click-to-call à la caisse, tandis que les applications logistiques envoient automatiquement des alertes aux chauffeurs dans les langues locales. Le CPaaS alimente également l'authentification à deux facteurs et la vérification KYC, s'alignant sur les exigences de conformité fintech. Ce récit de programmabilité s'inscrit directement dans les budgets de transformation numérique, faisant du CPaaS un pilier stratégique du marché des services de téléphonie cloud au sens large.

Par Taille d'Organisation : Les PME Accélèrent Grâce à la Simplicité

Les grandes entreprises représentent encore 56,80 % des revenus de 2025, tirant parti d'ensembles de fonctionnalités multicouches, de matrices de conformité mondiales et de boîtes à outils d'intégration des systèmes existants. Les vagues de migration coïncident souvent avec les renouvellements de baux de bureaux ou les mises à niveau ERP, permettant des ruptures technologiques nettes. Les cadres de gouvernance complexes favorisent les fournisseurs proposant des portails d'administration sécurisés, le traçage des audits et le contrôle d'accès basé sur les rôles, verrouillant des contrats à haute valeur et longue durée.

Les petites et moyennes entreprises, cependant, affichent un CAGR de 10,28 % à mesure que l'intégration conviviale, les essais freemium et la facturation par siège résonnent fortement. Dialpad dépassant 300 millions USD de revenus récurrents annuels souligne l'appétit croissant des PME pour les outils d'appel, de transcription et de coaching alimentés par l'intelligence artificielle, auparavant réservés aux grands centres de contact. Pour les entreprises aux budgets contraints, l'élimination des frais de maintenance et des correctifs logiciels libère des fonds pour l'expansion des activités principales. Le segment PME injecte donc de nouveaux volumes dans le marché des services de téléphonie cloud, augmentant la pression concurrentielle pour des modèles de tarification et de support rationalisés.

Par Secteur d'Utilisation Final : La Santé Passe d'une Approche Réactive à une Approche Proactive

Les entreprises informatiques et télécom restent les plus grands acheteurs, représentant 24,05 % de la taille du marché des services de téléphonie cloud en 2025, car elles standardisent leurs opérations internes et revendent des minutes cloud via des canaux de gros. Les institutions BFSI adoptent l'analyse vocale pour la détection des fraudes et les réunions de conseil, tandis que le commerce de détail combine le serveur vocal interactif automatisé avec des escalades vers des agents en direct pour gérer les pics des fêtes. Les bureaux gouvernementaux numérisent les lignes d'assistance aux citoyens pour réduire les temps d'attente, et les universités déploient des extensions PBX cloud pour unir les campus et les cohortes d'apprentissage en ligne. La fabrication se tourne vers des terminaux SIP robustifiés intégrés aux plateformes MES, reliant directement les alertes d'atelier aux softphones des superviseurs.

La santé devrait croître à un CAGR de 10,95 %, stimulée par la télémédecine, la surveillance à distance des patients et la collaboration sécurisée entre cliniciens. Le chiffrement de qualité HIPAA, les journaux d'appels prêts pour l'audit et l'intégration des dossiers de santé électroniques figurent en bonne place sur les listes de contrôle des achats. Les consultations vidéo s'alignent sur les codes de remboursement, incitant les hôpitaux à intégrer la voix dans les portails cliniques plutôt que de s'appuyer sur des applications grand public séparées. La montée en puissance des visites virtuelles à l'ère de la COVID a cimenté les attentes des patients en matière d'accès omnicanal, poussant les prestataires à renouveler rapidement leur infrastructure vocale.

Analyse Géographique

La part de 36,95 % de l'Amérique du Nord reflète une courbe d'adoption mature caractérisée par des projets de consolidation d'entreprises à grande échelle, une pénétration étendue de la fibre optique et un écosystème de partenaires dynamique. Les agences fédérales des États-Unis publient des contrats de modernisation de plusieurs milliards de dollars incluant la voix basée sur le cloud, tandis que les entreprises du Fortune 500 intègrent des pools de numérotation mondiale dans leurs politiques de travail hybride. Le Canada tire parti des initiatives provinciales de haut débit pour étendre la couverture aux zones d'extraction de ressources éloignées, offrant aux opérateurs miniers et énergétiques des options VoIP fiables.

L'Europe affiche une expansion régulière, la conformité au RGPD et la souveraineté numérique restant des critères d'achat centraux. Le marché des services de téléphonie cloud bénéficie des initiatives paneuropéennes préconisant des centres de données économes en énergie et l'interopérabilité transfrontalière. Au Royaume-Uni, les entreprises de services financiers migrent les tourelles de salle de marchés vers le cloud, améliorant la résilience et réduisant les coûts de surface au sol. Les fabricants du Mittelstand allemand passent à des déploiements hybrides qui associent des téléphones SIP d'atelier à des hubs de collaboration en cloud public. Le cadre « cloud de confiance » français encourage les nœuds vocaux hébergés localement, conduisant à une montée en puissance des modèles de partenariat souverain.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 10,54 % et remodèle le centre de gravité à long terme du marché des services de téléphonie cloud. Le plan ambitieux de cloud computing de la Chine pousse les gouvernements provinciaux et les entreprises d'État à se standardiser sur des piles de communications unifiées nationales. Les projets Digital India et BharatNet de l'Inde étendent la fibre optique aux districts ruraux, facilitant un saut de l'analogique aux softphones cloud dans les petites entreprises. La base d'entreprises japonaises privilégie la voix résiliente aux catastrophes à la suite d'événements sismiques, choisissant des clouds géographiquement redondants.

Paysage Concurrentiel

La carte concurrentielle est modérément fragmentée, avec des suites logicielles établies qui croisent des fournisseurs de voix spécialisés et des opérateurs télécom historiques. Microsoft exploite son empreinte Microsoft 365 pour regrouper les lignes Teams Phone, permettant un provisionnement en un clic dans des consoles d'administration familières et accélérant la croissance des sièges parmi les clients de productivité existants. RingCentral continue de nouer des partenariats avec des opérateurs qui intègrent sa pile UCaaS dans les offres des opérateurs télécom historiques, élargissant la portée et diluant les coûts de vente directe. Cisco s'appuie sur ses relations avec les équipements réseau, proposant Webex Calling comme module complémentaire qui utilise les politiques de qualité de service existantes et les déploiements SD-WAN.

Amazon Web Services renforce Amazon Connect avec l'assistance aux agents par intelligence artificielle, l'analyse des sentiments et les connecteurs CRM, monétisant les cycles de calcul et le stockage au passage. NICE s'étend au-delà de la voix des centres de contact vers l'orchestration de l'expérience de bout en bout, absorbant MindTouch pour infuser directement le contenu de gestion des connaissances dans les bureaux des agents. Les fournisseurs émergents se différencient avec des API GraphQL conviviales pour les développeurs, une facturation par conversation et des modules de conformité verticaux. Les opérateurs télécom, soucieux de l'érosion des revenus, cultivent des offres UCaaS en marque blanche hébergées dans des centres de données régionaux pour conserver les contrats d'entreprise. L'activité de fusions et acquisitions reste soutenue à mesure que les acteurs acquièrent des startups d'analyse d'intelligence artificielle, des courtiers régionaux de jonctions SIP et des outils d'automatisation des flux de travail. À l'avenir, l'étendue de la plateforme, les intégrations préconstruites et la tarification transparente surpasseront probablement la qualité brute des appels comme critères d'achat décisifs.

Leaders du Secteur des Services de Téléphonie Cloud

RingCentral

8x8 Inc.

Microsoft (Teams Phone)

Cisco (Webex Calling)

Vonage (dont Ericsson)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : NICE a présenté les innovations de CXone Mpower, notamment les déploiements chez Disney et H&R Block qui mettent en évidence l'automatisation pilotée par l'intelligence artificielle à grande échelle.

- Mai 2025 : NICE a annoncé une croissance de 12 % des revenus cloud d'une année sur l'autre, atteignant 700,2 millions USD et autorisant un plan de rachat d'actions de 500 millions USD.

- Février 2025 : Dialpad a dépassé 300 millions USD de revenus récurrents annuels, soulignant la dynamique dans les appels cloud pour PME axés sur l'intelligence artificielle.

- Janvier 2025 : Five9 a lancé la synchronisation bidirectionnelle de présence pour Microsoft Teams, permettant aux agents de voir la disponibilité des experts en temps réel.

Portée du Rapport sur le Marché Mondial des Services de Téléphonie Cloud

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| UCaaS |

| CCaaS |

| PBX Cloud |

| CPaaS |

| Jonction SIP |

| Serveur Vocal Interactif / Réceptionniste Automatique |

| API de Voix et de Messagerie |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Informatique et Télécommunications |

| BFSI |

| Santé |

| Commerce de Détail et E-commerce |

| Gouvernement et Secteur Public |

| Éducation |

| Fabrication |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigéria | |

| Afrique du Sud | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Type de Service | UCaaS | ||

| CCaaS | |||

| PBX Cloud | |||

| CPaaS | |||

| Jonction SIP | |||

| Serveur Vocal Interactif / Réceptionniste Automatique | |||

| API de Voix et de Messagerie | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| BFSI | |||

| Santé | |||

| Commerce de Détail et E-commerce | |||

| Gouvernement et Secteur Public | |||

| Éducation | |||

| Fabrication | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Nigéria | ||

| Afrique du Sud | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des services de téléphonie cloud ?

La taille du marché des services de téléphonie cloud est évaluée à 29,17 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 9,32 %, atteignant 45,57 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements en cloud hybride progressent à un CAGR de 10,12 % à mesure que les entreprises équilibrent sécurité et évolutivité.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention des fournisseurs ?

Le CAGR de 10,54 % de la région est alimenté par la numérisation rapide, l'expansion du haut débit et la popularité des API CPaaS conviviales pour les développeurs.

Comment les petites et moyennes entreprises en bénéficient-elles ?

Les PME éliminent les coûts matériels, adoptent une tarification à l'usage et accèdent à des fonctionnalités alimentées par l'intelligence artificielle qui les mettent sur un pied d'égalité avec les grandes entreprises.

Quels sont les principaux obstacles à l'adoption ?

La conformité en matière de sécurité VoIP, la qualité inégale du haut débit dans les marchés émergents et les préoccupations concernant les frais de sortie des clouds hyperscale constituent les principaux freins.

Dernière mise à jour de la page le: