Taille et part du marché des centres de compétences mondiaux en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

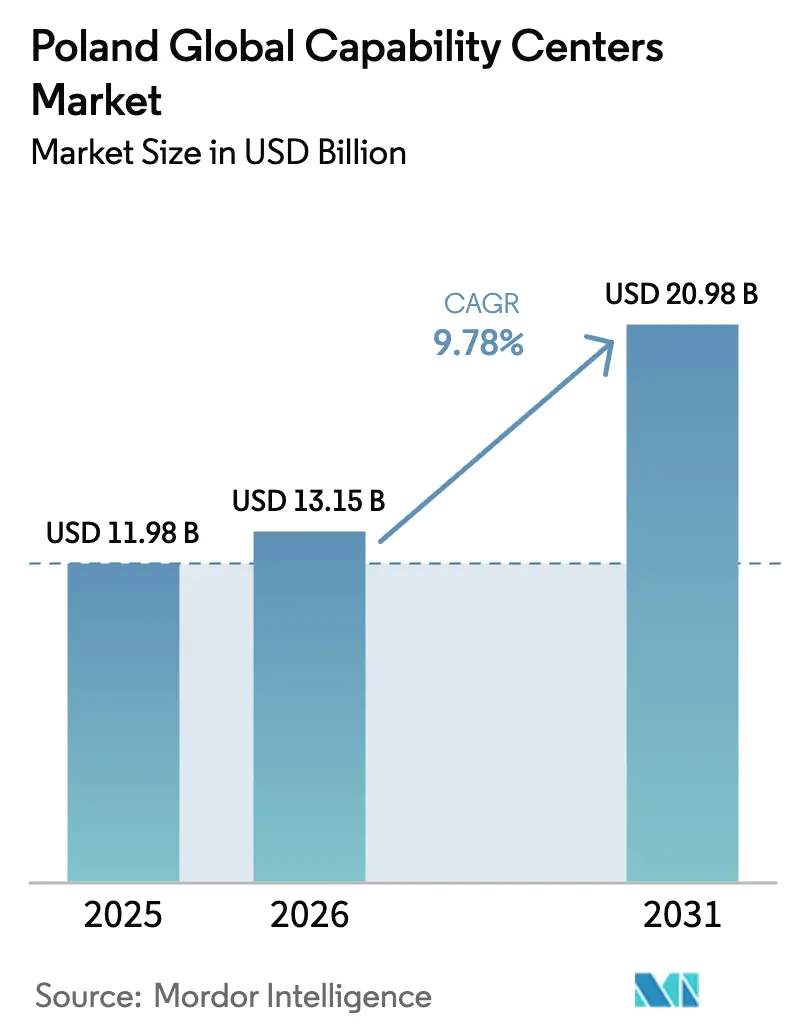

| Taille du marché de l'année de base (2025) | 11.98 Milliards de dollars |

| Taille du Marché (2026) | 13.15 Milliards de dollars |

| Taille du Marché (2031) | 20.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Pologne par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Pologne devrait passer de 11,98 milliards USD en 2025 à 13,15 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 20,98 milliards USD d'ici 2031, avec un CAGR de 9,78 % sur la période 2026-2031. Cette trajectoire met en évidence la transformation du marché des centres de compétences mondiaux en Pologne, passant d'une destination de back-office axée sur l'arbitrage des coûts à un hub stratégique de services européens. La croissance est soutenue par l'investissement de Microsoft de 3 milliards PLN (700 millions USD) dans un centre de données, par un vivier important de diplômés en sciences, technologie, ingénierie et mathématiques, ainsi que par la sécurité réglementaire au sein de l'Union européenne.[1]Chancellerie du Premier ministre, "Microsoft investit 3 milliards PLN dans un nouveau centre de données en Pologne," GOV.PL La délocalisation de proximité post-Brexit, l'accélération de l'électrification automobile et les incitations à la recherche soutenues par les politiques publiques consolident davantage le marché des centres de compétences mondiaux en Pologne en tant que localisation la plus dynamique d'Europe centrale pour les centres de compétences. La composition fonctionnelle évolue vers les technologies de l'information et l'ingénierie numérique, tandis que la demande des petites et moyennes entreprises élargit la base de clientèle, aidant le marché des centres de compétences mondiaux en Pologne à maintenir une croissance à deux chiffres.

Principaux enseignements du rapport

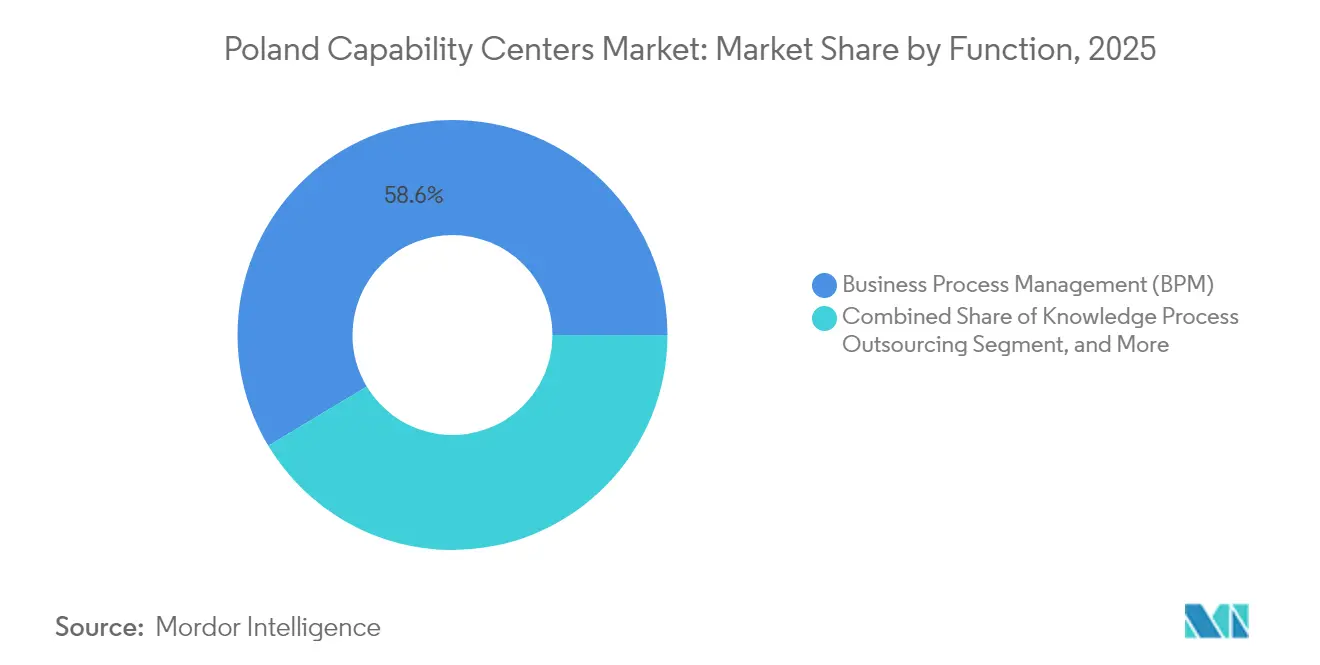

- Par fonction, la gestion des processus métier a représenté 58,62 % de la part de marché des centres de compétences mondiaux en Pologne en 2025, tandis que les technologies de l'information et les services numériques devraient afficher un CAGR de 9,96 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs ont représenté 60,69 % de la taille du marché des centres de compétences mondiaux en Pologne en 2025, tandis que les formats hybrides de construction-exploitation-transfert devraient se développer à un CAGR de 9,93 % jusqu'en 2031.

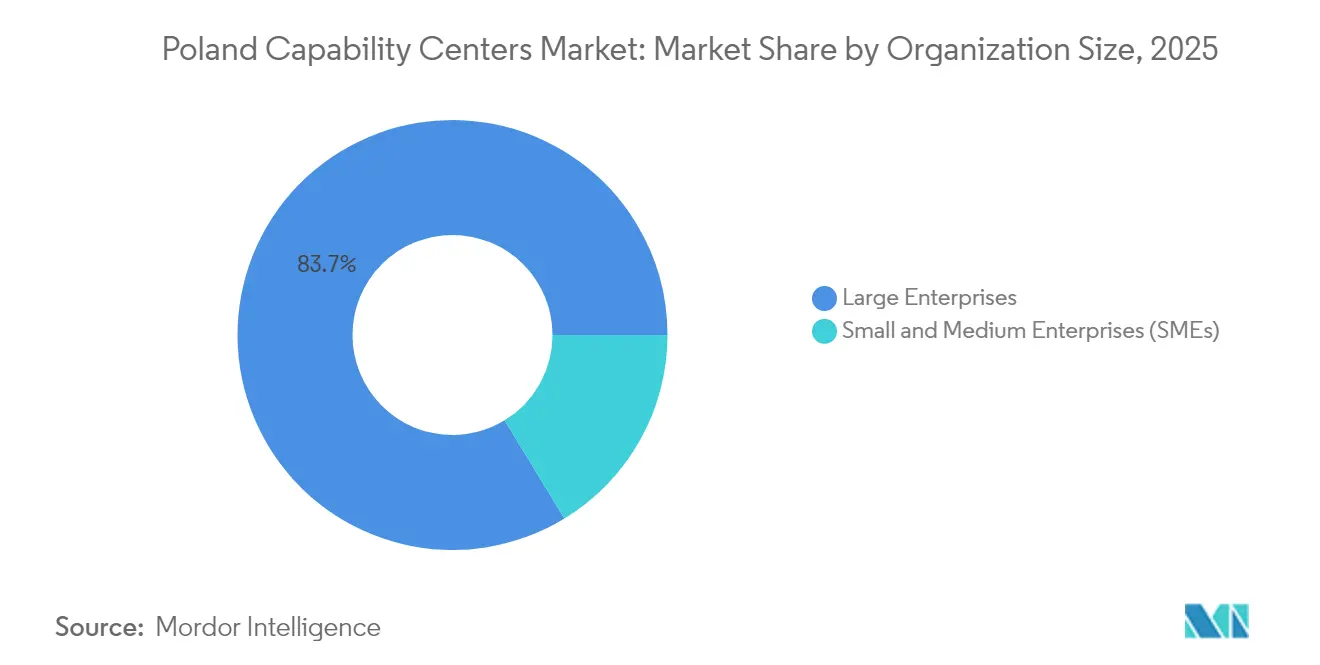

- Par taille d'organisation, les grandes entreprises ont capté 83,72 % de la taille du marché des centres de compétences mondiaux en Pologne en 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 10,89 % jusqu'en 2031.

- Par secteur vertical, la banque, les services financiers et l'assurance ont représenté 32,27 % des revenus du marché des centres de compétences mondiaux en Pologne en 2025, tandis que la fabrication, l'automobile et les opérations industrielles devraient croître à un CAGR de 10,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vivier de talents STEM qualifiés et compétitifs en termes de coûts | +2.1% | National, concentré à Varsovie, Cracovie, Wrocław | Long terme (≥ 4 ans) |

| Expansion de la demande de délocalisation de proximité au sein de l'UE après le Brexit | +1.8% | À l'échelle de l'UE, impact principal en Pologne | Moyen terme (2-4 ans) |

| Accent croissant sur l'ingénierie numérique des équipementiers occidentaux | +1.5% | National, plus fort dans les pôles automobiles | Moyen terme (2-4 ans) |

| Élargissement des allègements fiscaux en R&D du gouvernement polonais | +1.2% | National | Court terme (≤ 2 ans) |

| Consolidation côté offre vers des centres d'excellence | +0.9% | Villes de rang 1, débordement vers le rang 2 | Long terme (≥ 4 ans) |

| Financement de la stratégie nationale en intelligence artificielle pour les laboratoires d'entreprise | +0.8% | National, concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vivier de talents STEM qualifiés et compétitifs en termes de coûts

Environ 500 000 diplômés achèvent chaque année des études supérieures, et 39 % des adultes âgés de 25 à 34 ans sont titulaires d'un diplôme universitaire, constituant l'épine dorsale du marché des centres de compétences mondiaux en Pologne.[2]Cushman and Wakefield, "Where in the World - BPO and Shared Service Location Index 2," cushmanwakefield.com Les professionnels des technologies de l'information de niveau intermédiaire perçoivent entre 17 000 et 23 000 PLN (4 250 à 5 750 USD) par mois, soit une décote par rapport à leurs homologues d'Europe occidentale, tout en maintenant un niveau de qualité élevé. Des universités telles que l'Université d'économie de Cracovie ont introduit des programmes dédiés aux services aux entreprises mondiaux, qui ont attiré près de cinq candidatures par place en 2024. Ces initiatives académiques élargissent le vivier de talents qualifiés, permettant aux centres de gérer des processus bancaires de middle-office et des analyses avancées. La disponibilité des talents, combinée à la proximité culturelle avec l'Europe occidentale, soutient la scalabilité à long terme du marché des centres de compétences mondiaux en Pologne.

Expansion de la demande de délocalisation de proximité au sein de l'UE après le Brexit

Le Brexit a modifié les stratégies d'approvisionnement, incitant les secteurs réglementés à maintenir l'accès au marché de l'Union européenne en développant leurs opérations polonaises. Goldman Sachs et d'autres banques ont augmenté leurs effectifs à Varsovie, tandis que la Banque européenne d'investissement a établi un hub numérique en 2024. L'alignement de la Pologne sur le RGPD et le passeport du marché unique éliminent le risque de conformité transfrontalière, des facteurs que les hubs d'externalisation asiatiques ne peuvent pas reproduire. La concordance des fuseaux horaires et la familiarité linguistique renforcent davantage l'avantage de proximité de la Pologne. Ces avantages structurels devraient maintenir les flux de clients centrés sur l'UE vers le marché des centres de compétences mondiaux en Pologne à moyen terme.

Accent croissant sur l'ingénierie numérique des équipementiers occidentaux

Les constructeurs automobiles et industriels établissent de plus en plus des centres d'ingénierie en Pologne pour accélérer l'adoption de l'électrification et de la numérisation. Volvo a loué un hub technologique de 10 000 mètres carrés au Krakow Brain Park, et Compal Electronics a mis en place une production de systèmes d'aide à la conduite avancés en Silésie.[3]CTP, "CTP lance son 16e parc industriel et logistique dans le pays," ctp.eu Le statut de la Pologne en tant que plus grand producteur de véhicules d'Europe crée une expertise sectorielle approfondie en logiciels embarqués et en électronique, indisponible dans de nombreux sites traditionnels de gestion des processus métier. Les mandats d'ingénierie génèrent une valeur plus élevée par employé et renforcent la fidélisation des clients, renforçant ainsi la résilience du marché des centres de compétences mondiaux en Pologne.

Élargissement des allègements fiscaux en R&D du gouvernement polonais

Pour compenser les règles imminentes d'imposition minimale, le gouvernement a engagé des consultations en 2025 visant à préserver la déduction de 100 à 200 % sur les dépenses de recherche éligibles, complétant un régime de boîte à propriété intellectuelle à 5 %. Un montant supplémentaire de 1,114 milliard EUR (1,26 milliard USD) provenant du Plan de relance et de résilience de l'UE finance les infrastructures de recherche, cofinançant des laboratoires que les centres de compétences multinationaux peuvent exploiter. Ces leviers fiscaux maintiennent la compétitivité-coût de la Pologne même lorsque l'inflation salariale s'accélère, soutenant l'expansion soutenue du marché des centres de compétences mondiaux en Pologne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensification de l'inflation salariale dans les villes de rang 1 | -1.4% | Varsovie, Cracovie, Wrocław | Court terme (≤ 2 ans) |

| Concurrence de la Roumanie et des pays baltes pour les nouveaux mandats de centres de compétences mondiaux | -0.8% | Concurrence régionale en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Incertitude réglementaire persistante autour des contrats de nomades numériques | -0.5% | National, implications à l'échelle de l'UE | Moyen terme (2-4 ans) |

| Manque de talents seniors en gestion de produits | -0.6% | National, concentré dans les pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de l'inflation salariale dans les villes de rang 1

Le salaire brut mensuel moyen dans les principales villes abritant des centres de compétences a augmenté à 15 127 PLN (3 782 USD) en 2024, représentant une hausse de 8 % en glissement annuel.[4]Hays Poland, "Guide des salaires Hays Pologne 2025," hays.pl Le taux de chômage s'établit à 2,7 %, tandis que 86 % des employeurs prévoient de recruter en 2025, ce qui fait monter les salaires et raccourcit les délais de pourvoi des postes vacants. Les packages de rémunération totale des cadres dépassent 224 138 EUR, et la rémunération moyenne des professionnels s'élève à 37 469 EUR, la plus forte hausse parmi les pays pairs d'Europe centrale et du Sud-Est. La hausse des loyers de bureaux à Varsovie et à Cracovie aggrave la pression, risquant d'éroder les avantages de coût à court terme sur le marché des centres de compétences mondiaux en Pologne.

Concurrence de la Roumanie et des pays baltes pour les nouveaux mandats de centres de compétences mondiaux

La Roumanie accueille 280 centres de services employant 131 000 professionnels, tandis que les pays baltes offrent des coûts de main-d'œuvre inférieurs et une infrastructure numérique solide. Les capacités de gouvernance électronique de l'Estonie et les talents de niche dans les services financiers de la Lettonie attirent des fonctions autrefois destinées à la Pologne. Bien que la Pologne conserve une échelle d'écosystème avec 1 510 centres et 338 000 employés, les nouveaux mandats pourraient envisager des alternatives émergentes à moins que la Pologne ne monte en gamme. Des gains de productivité continus et l'automatisation seront essentiels pour préserver la dynamique du marché des centres de compétences mondiaux en Pologne face à la rivalité régionale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : le leadership de la gestion des processus métier face à la disruption numérique

La gestion des processus métier a contribué à hauteur de 58,62 % des revenus du marché des centres de compétences mondiaux en Pologne en 2025, mais elle fait face aux vents contraires de l'automatisation numérique. Les technologies de l'information et les services numériques devraient enregistrer un CAGR de 9,96 % jusqu'en 2031, reflétant la demande des clients pour les plateformes cloud et l'analytique. La taille du marché des centres de compétences mondiaux en Pologne pour les fonctions d'ingénierie et de recherche s'élargit à mesure que les équipementiers occidentaux délèguent des projets de développement complexes. L'externalisation des processus de connaissance attire des prix premium mais reste un marché de niche.

Les évolutions dans la composition des activités nécessitent une requalification continue. TCS a élargi son centre de développement de Varsovie à plus de 1 200 professionnels, fournissant des solutions d'intelligence artificielle aux clients européens. Les centres intègrent des plateformes low-code, réduisant les efforts manuels et améliorant les marges. La juridiction européenne de la Pologne facilite la conformité pour les données bancaires, aidant les tâches à forte intensité de connaissance à migrer depuis des sites offshore. Le pivot des processus transactionnels vers des services riches en informations sous-tend la diversification à long terme du marché des centres de compétences mondiaux en Pologne.

Par modèle d'engagement : les formats hybrides gagnent du terrain

Les entités captives détenaient 60,69 % de la part de marché des centres de compétences mondiaux en Pologne en 2025 en raison de leur contrôle de la propriété intellectuelle et de leur alignement stratégique. Les modèles hybrides de construction-exploitation-transfert devraient croître à un taux composé de 9,93 % jusqu'en 2031, offrant aux nouveaux entrants la flexibilité d'expérimenter la Pologne sans propriété totale. Les dispositifs purs de construction-exploitation-transfert restent viables pour les entreprises cherchant une expansion allégée en actifs.

Le succès hybride dépend de l'expertise locale. Concentrix a ouvert un site permanent à Katowice, ajoutant 500 emplois, et illustrant comment les prestataires de services peuvent incuber puis transférer des opérations aux clients. Le dispositif aligne les dépenses en capital sur la performance, aidant les petites entreprises à entrer sur le marché des centres de compétences mondiaux en Pologne. Les prestataires dotés d'une expertise approfondie dans le pays et d'un leadership multiculturel prennent l'avantage sur les concurrents offshore à distance.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises représentent encore 83,72 % des revenus de 2025 en raison de leur sophistication en matière d'achats, mais les petites et moyennes entreprises constituent le segment d'acheteurs à la croissance la plus rapide, avec un CAGR de 10,89 %. Les outils natifs du cloud et la tarification par abonnement réduisent l'échelle minimale requise. Les chaînes de services proposent désormais des solutions modulaires de finance et de ressources humaines adaptées aux entreprises dont le chiffre d'affaires est inférieur à 1 milliard USD.

Les PME font preuve d'agilité dans l'adoption de l'automatisation et de l'analytique des données, dépassant souvent les systèmes hérités. Les prestataires élaborent des contrats plus courts et une tarification flexible par siège, démocratisant l'accès au marché des centres de compétences mondiaux en Pologne. Cet élargissement de la demande réduit le risque de concentration et stabilise les revenus au fil des cycles économiques. Les subventions gouvernementales pour les PME innovantes complètent cette tendance, renforçant l'économie du savoir en Pologne.

Par secteur vertical : la dynamique manufacturière se renforce

La banque, les services financiers et l'assurance ont représenté 32,27 % des revenus du marché des centres de compétences mondiaux en Pologne en 2025, principalement portés par l'externalisation réglementaire. Les clients de la fabrication, de l'automobile et de l'industrie devraient afficher un CAGR de 10,25 % jusqu'en 2031, propulsés par les déploiements de l'Industrie 4.0. À mesure que l'Europe accélère l'adoption des transports électrifiés, la base de production polonaise s'aligne sur les mandats d'ingénierie numérique.

L'usine de modules d'aide à la conduite avancée de Compal Electronics illustre cette convergence. L'expertise en ingénierie alimente en retour des fonctions de support telles que l'analytique de garantie et la visibilité de la chaîne d'approvisionnement. La santé et les sciences de la vie s'appuient sur les règles harmonisées de l'UE, tandis que les télécommunications bénéficient du déploiement national de la 5G. La diversification sectorielle enrichit les portefeuilles de services et renforce les fondations du marché des centres de compétences mondiaux en Pologne.

Analyse géographique

La situation géographique centrale de la Pologne en Europe permet des déplacements en une journée vers les principales capitales et un alignement avec les horaires de travail d'Europe occidentale, des avantages qui valorisent le marché des centres de compétences mondiaux en Pologne. Varsovie, le hub financier, a enregistré 301 400 mètres carrés de baux de bureaux au premier semestre 2025 et accueille des entreprises telles que Goldman Sachs, UBS et le hub numérique de la Banque européenne d'investissement. La profondeur des talents financiers et la connectivité robuste positionnent la ville pour des travaux complexes de gestion des risques et de conformité.

Cracovie reste le plus grand pôle de centres de compétences, avec 101 000 employés répartis sur 288 sites, représentant 55 % de l'absorption de bureaux de la ville. Le réseau universitaire local fournit des diplômés multilingues, tandis qu'une qualité de vie élevée attire le personnel expatrié. Wrocław accueille 60 000 employés dans 208 centres, aidée par ses universités techniques et sa proximité avec l'Allemagne. Un parc de bureaux de 1,4 million de mètres carrés et des fourchettes de loyers de 9 à 14,50 EUR par mètre carré maintiennent la compétitivité des coûts.

Les localités de rang 2 se développent. Katowice abrite 26 600 employés dans 105 centres et tire parti de son héritage industriel pour les mandats d'ingénierie. Rzeszów, soutenu par le nouveau CTPark de 49 600 mètres carrés, offre des premières implantations européennes aux entrants de taille moyenne. Le campus de centre de données hyperscale de Microsoft près de Varsovie témoigne de la confiance dans l'infrastructure numérique nationale et soutient les charges de travail cloud sur l'ensemble du marché des centres de compétences mondiaux en Pologne. La diversification géographique atténue le risque de saturation des talents dans les villes principales tout en offrant aux clients plusieurs options de livraison.

Paysage concurrentiel

Le marché des centres de compétences mondiaux en Pologne comprend 1 510 centres de services employant 338 000 professionnels, ce qui se traduit par une fragmentation modérée et une concurrence intense. Accenture, IBM et TCS exploitent leur envergure mondiale mais font face à la concurrence de fournisseurs spécialisés régionalement et de centres captifs. La différenciation migre de l'arbitrage salarial vers l'expertise sectorielle, la maturité en automatisation et la fluidité culturelle.

L'investissement dans l'intelligence artificielle distingue les leaders. Le site de TCS à Varsovie se concentre sur les plateformes d'analytique prédictive pour les clients bancaires, tandis qu'Accenture pilote des outils de génération de code par intelligence artificielle générative à Cracovie. Les opérations captives dans le secteur bancaire déploient des modèles de données propriétaires sous juridiction européenne, créant des barrières à la délocalisation. Les collaborations entre le hub de Varsovie de la Banque européenne d'investissement et les scale-ups fintech pourraient perturber les lignes d'externalisation traditionnelles, récompensant les prestataires agiles sur le marché des centres de compétences mondiaux en Pologne.

L'alignement réglementaire avec le RGPD et le règlement européen sur la résilience opérationnelle numérique renforce la position de la Pologne, notamment par rapport aux sites de proximité hors UE. L'inflation salariale et la tension sur le marché du travail nécessitent l'automatisation pour protéger les marges. Les fournisseurs dotés de marques employeur solides et de partenariats universitaires attirent les talents rares, maintenant la qualité de service malgré la hausse des coûts.

Leaders du secteur des centres de compétences mondiaux en Pologne

Accenture plc

IBM Corp.

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Compal Electronics a mis en service la première phase de sa nouvelle usine à Czeladź, produisant des modules d'aide à la conduite avancée et des modules de calculateurs électroniques pour les constructeurs automobiles européens. Le site atteindra sa pleine capacité entre 2028 et 2029.

- Mars 2025 : Concentrix a ouvert un bureau permanent au Global Office Park de Katowice, sa quatrième ville polonaise, ajoutant plus de 500 emplois et soulignant l'attrait de la Pologne pour les investisseurs en services aux entreprises.

- Février 2025 : Microsoft a promis 3 milliards PLN (700 millions USD) pour agrandir sa région de centres de données polonais, avec une mise en service prévue pour l'été 2026. L'expansion répondra à la demande locale en cloud et hébergera des modèles d'intelligence artificielle en langue polonaise, notamment Bielik et PLLuM.

- Janvier 2025 : Le marché des bureaux de Varsovie a enregistré 301 400 mètres carrés de locations au premier semestre 2025, portés principalement par les locataires de services partagés et d'externalisation des processus métier, indiquant la croissance continue du secteur des centres de compétences mondiaux dans la capitale.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Pologne

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information et des services numériques est limité au développement logiciel, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'intelligence artificielle/apprentissage automatique ; (ii) le segment ingénierie / recherche et développement externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux insights, à la gestion des risques et à la conformité, au support juridique et réglementaire, au support stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information et services numériques |

| Ingénierie / recherche et développement externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie) / en interne |

| Construction-exploitation-transfert |

| Construction-exploitation-transfert hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs verticaux |

| Par fonction / compétence | Technologies de l'information et services numériques |

| Ingénierie / recherche et développement externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Construction-exploitation-transfert | |

| Construction-exploitation-transfert hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur vertical | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs verticaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des centres de compétences mondiaux en Pologne d'ici 2031 ?

Le marché des centres de compétences mondiaux en Pologne devrait atteindre 20,98 milliards USD d'ici 2031.

À quelle vitesse le marché des centres de compétences mondiaux en Pologne croît-il ?

Le marché devrait se développer à un CAGR de 9,78 % entre 2026 et 2031.

Quelle fonction connaît la croissance la plus rapide au sein des centres de compétences polonais ?

Les technologies de l'information et les services numériques devraient afficher un CAGR de 9,96 % jusqu'en 2031.

Pourquoi les constructeurs occidentaux choisissent-ils la Pologne pour leurs centres d'ingénierie ?

La Pologne combine une expertise approfondie en production automobile avec une main-d'œuvre d'ingénieurs qualifiés, soutenant les initiatives d'électrification et d'Industrie 4.0.

Quels défis pourraient freiner la croissance du marché des centres de compétences mondiaux en Pologne dans un avenir proche ?

La hausse de l'inflation salariale à Varsovie, Cracovie et Wrocław, ainsi que la concurrence de la Roumanie et des pays baltes, pourraient tempérer les avantages de coût à court terme.

Quel modèle d'engagement prend de l'élan en Pologne ?

Les structures hybrides de construction-exploitation-transfert s'accélèrent à un CAGR de 9,93 % alors que les entreprises recherchent des options d'entrée flexibles.

Dernière mise à jour de la page le: