Taille et Part du Marché des Centres de Compétences Mondiaux en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

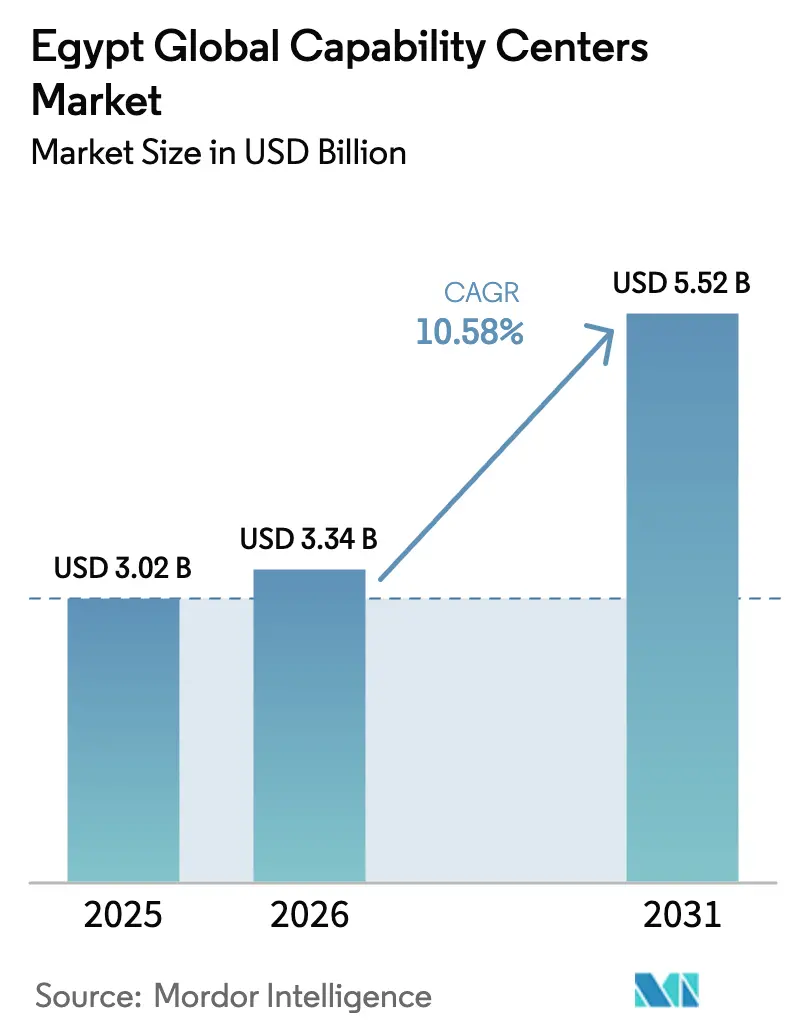

| Taille du marché de l'année de base (2025) | 3.02 Milliards de dollars |

| Taille du Marché (2026) | 3.34 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Compétences Mondiaux en Égypte par Mordor Intelligence

La taille du Marché des Centres de Compétences Mondiaux en Égypte était évaluée à 3,02 milliards USD en 2025 et devrait croître de 3,34 milliards USD en 2026 pour atteindre 5,52 milliards USD d'ici 2031, à un CAGR de 10,58% durant la période de prévision (2026-2031). Des conditions économiques de main-d'œuvre favorables, un vivier de talents STEM en expansion et la proximité avec l'Europe et le Moyen-Orient soutiennent des flux soutenus de demande de nearshoring, tandis que les programmes Digital Egypt et la Stratégie Nationale en Intelligence Artificielle ancrent l'investissement technologique à long terme.[1]Conseil National pour l'Intelligence Artificielle, "Stratégie Nationale Égyptienne en Intelligence Artificielle : Deuxième Édition (2025-2030)," ai.gov.eg La hausse des dépenses privées en infrastructures dans les villes intelligentes et les centres de données, conjuguée à la simplification des procédures d'approbation des « licences dorées », raccourcit les délais de lancement des nouvelles installations. Les multinationales associent de plus en plus les économies de coûts à la diversification des risques à la suite des récents chocs géopolitiques sur les chaînes d'approvisionnement, faisant de l'Égypte une passerelle régionale privilégiée pour les clients européens et du Golfe. La concurrence se déplace par conséquent des offres axées sur les prix vers des compétences numériques, analytiques et multilingues spécialisées qui élèvent la qualité de service et le potentiel de marge.

Points Clés du Rapport

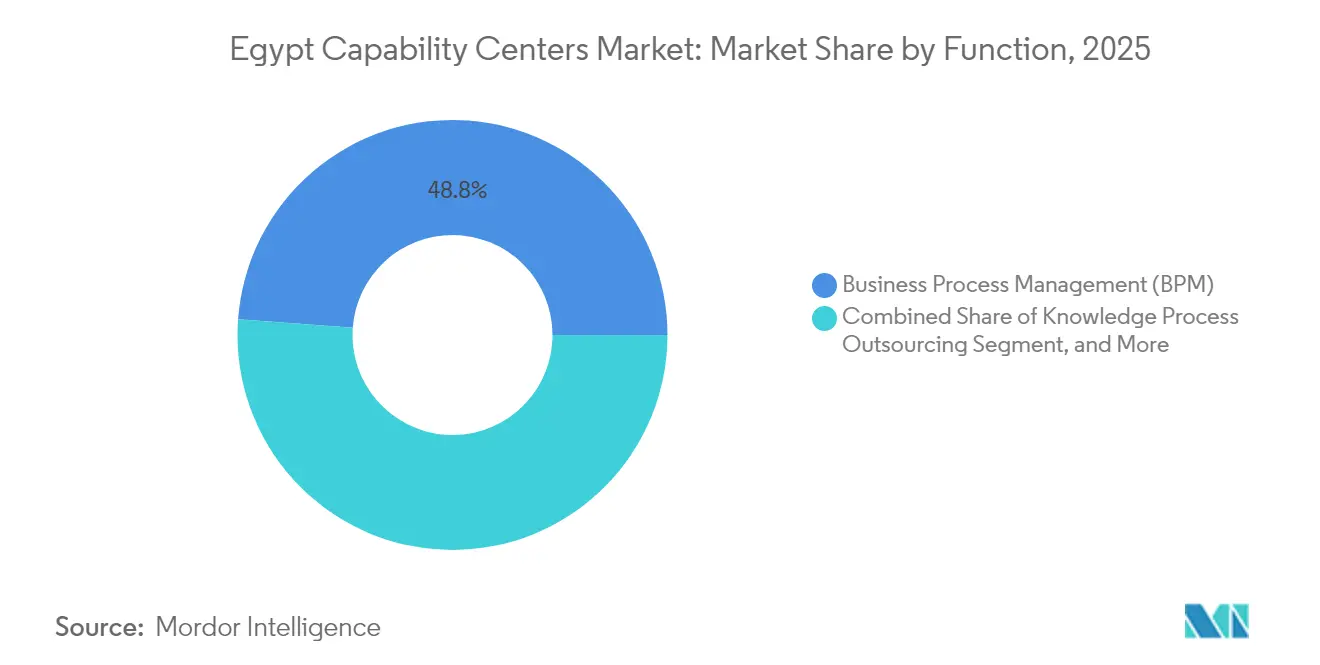

- Par fonction, la Gestion des Processus Métier a capturé 48,83% de la part de marché des Centres de Compétences Mondiaux en 2025, tandis que les Technologies de l'Information et Services Numériques devraient enregistrer la croissance la plus rapide avec un CAGR de 11,24% jusqu'en 2031.

- Par modèle d'engagement, les centres captifs détenaient une part de 59,47% de la taille du marché des Centres de Compétences Mondiaux en 2025 ; les structures hybrides de Construction-Exploitation-Transfert devraient se développer à un CAGR de 11,05% jusqu'en 2031.

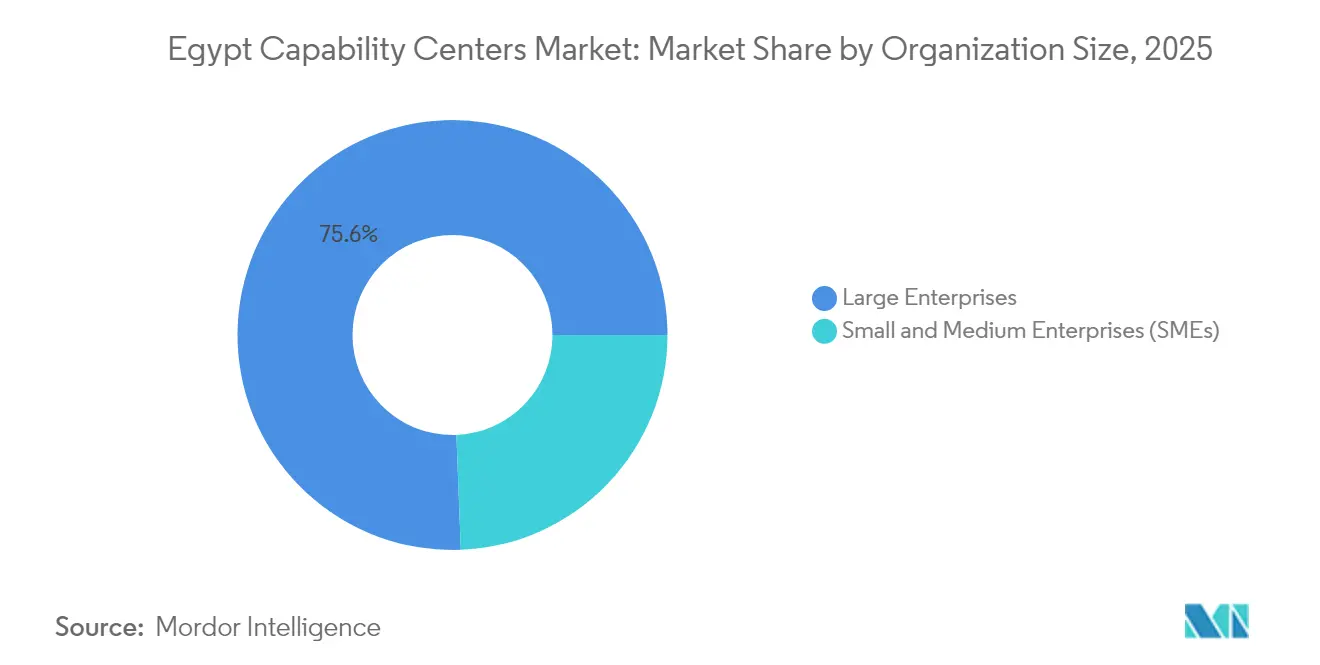

- Par taille d'organisation, les grandes entreprises contrôlaient 75,62% de l'activité en 2025, tandis que les Petites et Moyennes Entreprises connaîtront la croissance la plus rapide avec un CAGR de 11,79% durant la période de prévision.

- Par secteur industriel, les télécommunications et l'IT ont mené avec une part de revenus de 34,21% en 2025, et les services bancaires, financiers et d'assurance devraient progresser à un CAGR de 10,86% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Compétences Mondiaux en Égypte

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vivier croissant de diplômés STEM | +2.1% | National, axé sur Le Caire, Alexandrie, Gizeh | Moyen terme (2-4 ans) |

| Coûts de main-d'œuvre compétitifs par rapport à l'Europe Centrale et Orientale et à l'Asie-Pacifique | +1.8% | Clients mondiaux, avantages essentiels pour l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Procédures gouvernementales accélérées pour les parcs technologiques | +1.4% | National, gains précoces dans la Nouvelle Capitale Administrative, Villages Intelligents | Court terme (≤ 2 ans) |

| Numérisation rapide des entreprises africaines et du Moyen-Orient | +1.9% | MENA et Afrique, répercussions sur les opérations mondiales | Moyen terme (2-4 ans) |

| Corridor numérique Égypte-Arabie Saoudite | +1.2% | MENA régional, s'étendant aux marchés du CCG | Long terme (≥ 4 ans) |

| Demande de nearshoring de l'UE après le conflit en Ukraine | +2.3% | Union Européenne et marchés associés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vivier Croissant de Diplômés STEM

L'Égypte produit environ 50 000 diplômés en informatique chaque année, créant un vivier profond de talents pour le développement logiciel, l'analyse de données et les services d'assistance multilingues.[2]Keri Allan, "Comment l'Égypte forme une génération de professionnels IT pour combler le déficit de compétences," CIO, cio.com Les inscriptions dans le cadre de l'Initiative Digital Egypt Builders ont dépassé 104 000 étudiants en filières informatique et intelligence artificielle en 2024, et de nouvelles institutions telles que l'Université Égyptienne de l'Informatique s'associent à l'Université Purdue pour élever les standards des programmes d'études. Les dépenses gouvernementales de 208 millions USD consacrées aux campus prêts pour l'intelligence artificielle accélèrent l'adoption de laboratoires de robotique et de bacs à sable en cybersécurité. Les centres de compétences transforment ce vivier en délais de recrutement plus courts et en une meilleure fidélisation des talents, améliorant la continuité des prestations pour les clients européens et du Golfe. La base plus large de diplômés permet également aux prestataires de faire tourner le personnel dans des rôles mixtes BPM-numérique, soutenant des offres à plus haute valeur ajoutée sans perdre les contrats de volume.

Coûts de Main-d'Œuvre Compétitifs par Rapport à l'Europe Centrale et Orientale et à l'Asie-Pacifique

Les niveaux de salaires moyens entièrement chargés au Caire restent inférieurs à 20% de ceux de l'Europe Centrale et Orientale et à environ 35% des principales villes de premier rang en Inde, même en tenant compte de l'inflation salariale et de la libéralisation des changes. La flottaison de la livre égyptienne en mars 2024 a élargi les économies pour les acheteurs en devises étrangères, aidant les prestataires de services à proposer des contrats pluriannuels en USD à des marges prévisibles. L'Indice Mondial des Localisations de Services de Kearney 2023 a classé l'Égypte première au Moyen-Orient et en Afrique du Nord pour l'attractivité des coûts et les compétences humaines, renforçant sa position dans les listes de présélection des fournisseurs. Des dépenses d'exploitation plus faibles libèrent des capitaux pour la migration vers le cloud, l'automatisation des processus et les mises à niveau en cybersécurité, créant un cercle vertueux d'amélioration de la qualité qui fidélise les clients sur des durées de contrat plus longues. Alors que les clients évaluent leurs options de nearshoring, la proposition mixte de salaires et de compétences de l'Égypte reste un facteur de différenciation décisif face au Maroc, à la Pologne et aux Philippines.

Numérisation Rapide des Entreprises Africaines et du Moyen-Orient

Les banques, les détaillants et les agences publiques à travers l'Afrique et le Moyen-Orient intensifient leurs investissements en transformation numérique pour répondre à la demande croissante de services axés sur le mobile, créant des opportunités pour les centres égyptiens de fournir un support en arabe, en anglais et en français. Les organisations régionales utilisent le chevauchement de fuseaux horaires et l'affinité culturelle de l'Égypte pour centraliser les services d'assistance, les opérations cloud et l'analytique. Le trafic de données transfrontalier via les câbles sous-marins hébergés en Égypte a progressé à un rythme à deux chiffres en 2024, soulignant son rôle de nœud de commutation intercontinental. Les fournisseurs égyptiens génèrent des revenus récurrents en associant la modernisation des applications à la sécurité gérée et à la conformité en matière de résidence des données. La hausse du commerce intra-africain dans le cadre de la ZLECAf stimule davantage la demande de services de tour de contrôle logistique, de trésorerie et de chaîne d'approvisionnement qui exploitent les talents multilingues basés en Égypte.

Demande de Nearshoring de l'UE après le Conflit en Ukraine

Les multinationales européennes diversifient leurs empreintes de prestation en s'éloignant de l'Europe de l'Est en raison des contraintes de sécurité, d'énergie et de talents provoquées par le conflit en Ukraine. La Conférence d'Investissement UE-Égypte de juin 2024 a débloqué 40 milliards EUR de projets d'investissement privé engagés, dont beaucoup sont affectés aux services numériques et aux services aux entreprises. Le groupe de réflexion néerlandais Clingendael classe l'Égypte parmi les trois premières destinations pour le nearshoring des TIC néerlandaises, citant des temps de vol de quatre heures et l'arbitrage salarial.[3]Monika Sie Dhian Ho, "Connecting Shores : Évaluation du potentiel de nearshoring TIC de l'Égypte," Clingendael, clingendael.org Les entreprises européennes apprécient l'alignement de l'Égypte avec le Règlement Général sur la Protection des Données dans le cadre de la Loi sur la Protection des Données Personnelles, facilitant les approbations de transfert de données. La demande à court terme se concentre sur les opérations financières, les achats et l'analytique de conformité, mais les prévisions de pipeline indiquent des mandats d'ingénierie de produits à plus haute valeur ajoutée une fois que les besoins en résidence des données et en langues seront satisfaits grâce à des académies de langues élargies.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des changes et pression inflationniste | -1.7% | National, répercussions sur les opérations régionales | Court terme (≤ 2 ans) |

| Perturbations persistantes de l'approvisionnement en électricité | -1.3% | National, concentré dans les zones industrielles | Moyen terme (2-4 ans) |

| Pénurie de chefs de projet seniors | -0.9% | National, aiguë au Caire et à Alexandrie | Moyen terme (2-4 ans) |

| Concurrence croissante du Maroc et du Kenya | -1.1% | Afrique régionale et MENA, implications mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Changes et Pression Inflationniste

L'inflation a diminué d'un pic de 38% en 2023 à 26% à mi-2024, mais reste au-dessus de la fourchette cible de la Banque Centrale, compliquant la planification budgétaire annuelle pour les opérateurs internationaux.[4]Banque Centrale d'Égypte, "Bulletin Mensuel d'Inflation Juillet 2024," cbe.org.eg Bien que les réserves de change aient atteint 46 milliards USD en juillet 2024, à la suite du soutien du Golfe et d'une facilité FMI élargie, les fluctuations périodiques de la livre contraignent les fournisseurs à renégocier les contrats ou à absorber des pertes de marge. Des instruments de couverture à terme existent, mais ils ajoutent de la complexité pour les petits et moyens prestataires. Les multinationales compensent partiellement le risque en facturant en devises fortes et en payant rapidement les fournisseurs locaux pour éviter les escalades de prix ; cependant, une inflation à deux chiffres soutenue comprime toujours la consommation intérieure, qui sous-tend l'écosystème local de fournisseurs.

Perturbations Persistantes de l'Approvisionnement en Électricité

La congestion du réseau et les délestages en période de pointe estivale continuent d'affecter les zones industrielles du Caire, incitant les opérateurs à maintenir des générateurs diesel ou des parcs de batteries lithium-ion, ce qui augmente à son tour le coût d'exploitation par poste de travail. Les réformes des services publics gouvernementaux et les mégaprojets tels que le parc solaire de Benban et les projets d'hydrogène vert promettent une capacité supplémentaire progressive, mais la pleine résilience reste un objectif à moyen terme. Les centres de compétences investissent donc dans la colocation en centres de données de niveau III et plus, ainsi que dans des chemins de fibre à double alimentation pour respecter les accords de niveau de service de disponibilité mondiale. Les initiatives d'efficacité énergétique telles que le refroidissement à eau glacée et la modernisation LED réduisent marginalement la consommation d'énergie, mais ne peuvent pas encore compenser les fenêtres de coupure prolongées lors des vagues de chaleur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction / Compétence : Le Leadership de la BPM Face au Défi des Services Numériques

La Gestion des Processus Métier (BPM) a généré la plus grande contribution à la taille du marché des Centres de Compétences Mondiaux en Égypte en 2025, capturant 48,83% des revenus. Cela a été réalisé en exploitant les talents multilingues des centres d'appels et les fuseaux horaires proches de l'Europe pour assurer le service à la clientèle, les finances et les processus RH. Les prestataires améliorent la valeur en intégrant l'automatisation robotique des processus dans les flux de travail à volume élevé, libérant les agents pour se concentrer sur les interactions complexes et créant des opportunités de vente croisée grâce à l'analytique. L'échelle bien établie du segment offre des flux de trésorerie fiables qui financent les laboratoires d'innovation et les échelles de progression de carrière nécessaires pour fidéliser les superviseurs de niveau intermédiaire. Cependant, l'ambidextérité numérique devient critique alors que les clients pivotent de l'arbitrage des coûts vers la transformation de bout en bout, positionnant les centres égyptiens pour des contrats mixtes combinant BPM avec le cloud et la sécurité.

Les Technologies de l'Information et Services Numériques devraient afficher le CAGR le plus élevé de 11,24% jusqu'en 2031, alors que la Stratégie Nationale en Intelligence Artificielle vise une main-d'œuvre de 30 000 professionnels en intelligence artificielle et plus de 250 entreprises d'intelligence artificielle d'ici la fin de la décennie. Les premiers adoptants se concentrent sur le DevOps, la modernisation des applications et le développement low-code qui exploitent la proximité avec les sprints agiles européens. La part croissante du travail numérique augmente les taux de facturation moyens, stimulant ainsi la croissance globale du marché des Centres de Compétences Mondiaux en Égypte, même si les volumes de sièges se stabilisent. L'Externalisation des Processus de Connaissance et les services d'ingénierie gagnent une traction modérée à mesure que les universités intègrent des modules de design thinking et que les acteurs industriels multinationaux établissent des satellites de R&D à Alexandrie. L'élan combiné suggère un glissement progressif des centres de contact purs vers la création de propriété intellectuelle à plus haute valeur ajoutée au sein de l'Égypte.

Par Modèle d'Engagement : La Domination Captive Challengée par l'Innovation Hybride

Les entités captives contrôlaient 59,47% de la part de marché des Centres de Compétences Mondiaux en Égypte en 2025, reflétant l'accent mis au niveau du conseil d'administration sur la sécurité des données, la conformité et l'alignement culturel. Les grands acteurs technologiques tels que Microsoft, IBM et Dell utilisent l'Égypte pour gérer des services d'assistance multilingues, des services partagés financiers et des laboratoires d'annotation d'intelligence artificielle, permettant une intégration étroite avec les feuilles de route mondiales des produits. Ces captives bénéficient des remises en espèces de l'ITIDA, des programmes de talents personnalisés et des exonérations fiscales en zone franche qui compriment les délais de retour sur investissement en dessous de trois ans.

Le modèle hybride de Construction-Exploitation-Transfert émerge comme l'option à la croissance la plus rapide, avec un CAGR de 11,05%, offrant un transfert de risque progressif. Les premiers mois tirent parti de l'expertise d'un fournisseur local en matière de recrutement et de réglementation, tandis que des transferts d'actions progressifs transfèrent le contrôle total au client une fois la masse critique validée. Le modèle résonne avec les scale-ups européens à forte croissance qui manquent d'expérience offshore interne mais se méfient de la dépendance envers un fournisseur. Les structures BOT traditionnelles restent pertinentes pour les entreprises sensibles aux coûts préférant une gestion par des tiers à long terme. Ensemble, ces modèles diversifient les voies d'entrée, soutenant un mix de clients plus large et alimentant l'expansion totale du marché des Centres de Compétences Mondiaux en Égypte.

Par Taille d'Organisation : Domination des Grandes Entreprises avec Accélération des PME

Les grandes entreprises ont généré 75,62% des revenus de 2025, obtenant des conditions de bail favorables dans les Villages Intelligents et la Nouvelle Capitale Administrative, et verrouillant des packages d'incitations gouvernementales pluriannuels. Leur maturité en matière de processus mondiaux leur permet d'allouer des flux de valeur entiers, du service d'assistance de niveau 1 à l'ingénierie de niveau 3, permettant des montées en charge rapides du personnel de plusieurs milliers de personnes. Les configurations interfonctionnelles élèvent également les trajectoires de carrière des employés, augmentant la fidélisation et le transfert de connaissances locales.

Les petites et moyennes entreprises (PME) devraient enregistrer un CAGR prévisionnel de 11,79% à mesure que les chaînes d'outils cloud-natives et les processus axés sur le travail à distance abaissent les seuils d'entrée. Les PME européennes se tournent vers l'Égypte pour un support bilingue à une fraction du coût salarial de l'Europe Centrale et apprécient la procédure simplifiée d'enregistrement d'entreprise en un jour sur le portail numérique de la GAFI. La plateforme Digital Egypt offre des audits de cybersécurité subventionnés et des micro-subventions pour les projets pilotes d'automatisation, réduisant les coûts des projets pilotes. Les PME à forte composante technologique commencent souvent avec un service d'assistance de quarante postes, mais évoluent vers plus de 150 ingénieurs en deux ans, ajoutant une profondeur supplémentaire au marché global des Centres de Compétences Mondiaux en Égypte.

Par Secteur Industriel : Le Leadership des Télécommunications Challengé par la Croissance des Services Financiers

Les télécommunications et l'IT représentaient 34,21% des revenus de 2025, soutenus par le rôle de l'Égypte en tant que point d'étranglement transcontinental des câbles et par les investissements des opérateurs dans les centres d'opérations réseau régionaux. Vodafone Intelligent Solutions, Orange Business et Etisalat utilisent une interconnexion à ultra-faible latence pour surveiller les liaisons à travers la Méditerranée, la mer Rouge et l'océan Indien. Le secteur défend également les premiers cas d'usage de la 5G en périphérie qui alimentent les bacs à sable DevOps pour le découpage réseau et les plateformes IoT.

Le secteur des services bancaires, financiers et d'assurance devrait se développer à un CAGR de 10,86% à mesure que les paiements numériques, la banque ouverte et les charges de travail en technologie réglementaire s'accélèrent. Le hub du Caire de HSBC complète désormais l'analytique des risques avec l'intégration des clients basée sur l'intelligence artificielle pour le Moyen-Orient. Le bac à sable fintech de la Banque Centrale et les mandats de classification des données stimulent la demande d'hébergement de qualité conformité et de traitement du langage naturel en arabe. Les secteurs de la santé et des sciences de la vie continuent de croître régulièrement, portés par le besoin de surveillance des données de la chaîne du froid des vaccins. Pendant ce temps, les grands acteurs industriels intègrent la modélisation de jumeaux numériques et l'analytique de maintenance dans les centres basés en Égypte, élargissant ainsi l'empreinte du secteur des Centres de Compétences Mondiaux.

Analyse Géographique

Le Grand Caire a contribué pour une part significative de l'activité en 2025, grâce à des routes de fibre à double alimentation, trois aéroports internationaux et la proximité des décideurs politiques qui facilitent les amendements de licences. L'offre de bureaux de classe A dans les Villages Intelligents et Cairo Festival City réduit les délais d'aménagement, tandis que la revitalisation du centre-ville attire les start-ups fintech en quête d'effervescence des talents. La région devrait connaître une croissance notable jusqu'en 2031, à mesure que les extensions du métro réduisent les temps de trajet et que les normes de construction verte améliorent le bien-être des employés.

Alexandrie détient une part nominale du Marché des Centres de Compétences Mondiaux en Égypte, grâce à l'accès au port méditerranéen et à un héritage d'ingénierie lié à la pétrochimie et à la logistique. Les multinationales y localisent l'optimisation des stocks, le support aux achats et les lignes de service francophones, tirant parti des programmes francophones de l'Université d'Alexandrie. Les nouvelles stations d'atterrissage de câbles sous-marins de Telecom Egypt améliorent la redondance, aidant la ville à cibler les charges de travail à haute disponibilité.

La Nouvelle Capitale Administrative affiche un CAGR significatif grâce à ses infrastructures intelligentes construites à cet effet, ses campus alimentés à l'énergie solaire et ses centres d'investissement à guichet unique, capables de délivrer une licence dorée en trente jours. La fibre, le refroidissement de district et les solutions de sécurité intégrées réduisent les dépenses d'exploitation, tandis que le statut de zone franche soutenu par l'État annule la TVA sur les services exportés. Au-delà de ces pôles, les villes de Haute-Égypte telles qu'Assiout et Louxor courtisent la création de contenu en langue arabe, soutenues par des subventions salariales gouvernementales. La Zone Économique du Canal de Suez offre une analytique logistique sous douane, bien que les considérations de sécurité en mer Rouge nécessitent une atténuation des risques. Les villes côtières de villégiature de Hurghada et Charm el-Cheikh expérimentent des services d'assistance à l'hôtellerie, tandis que les corridors industriels tels que le 6 Octobre et le 10 de Ramadan attirent des équipes d'ingénierie des données dans l'automobile et les biens de consommation. Collectivement, la diversité régionale renforce la proposition de valeur de l'Égypte, consolidant la résilience globale du marché des Centres de Compétences Mondiaux en Égypte.

Paysage Concurrentiel

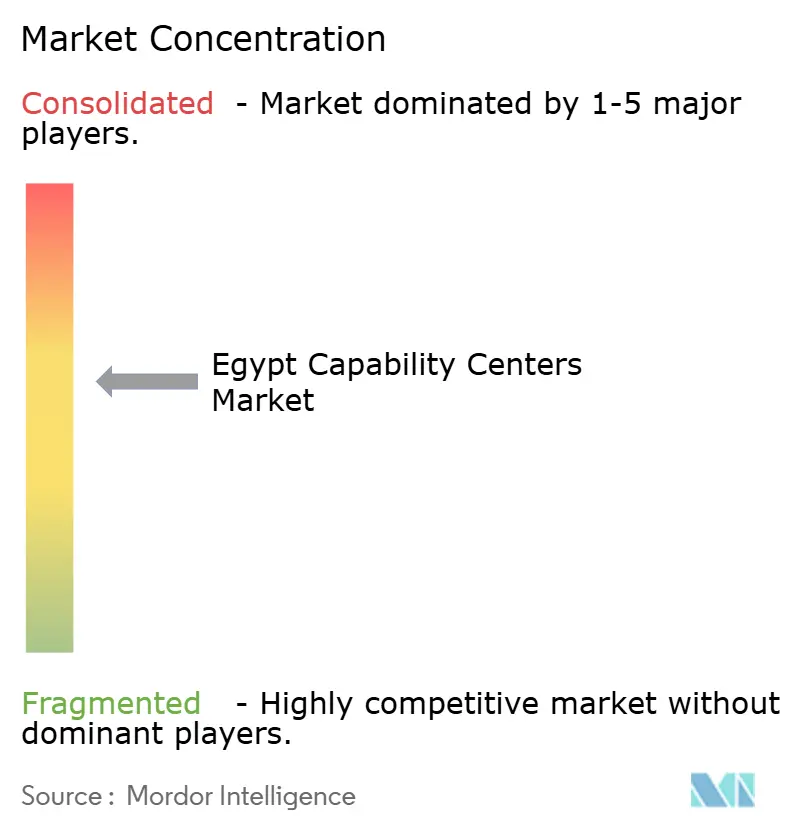

L'univers des prestataires reste modérément fragmenté, les cinq premiers acteurs représentant une part importante des revenus. Les captives dominent l'expérience client et l'IT d'entreprise, tandis que les leaders mondiaux de l'externalisation des processus métier et les scale-ups égyptiens se concurrencent sur l'analytique multilingue et les opérations d'intelligence artificielle. Les entreprises se différencient par leur profondeur sectorielle, leurs académies de langues et leurs certifications de conformité telles que PCI-DSS et ISO 27001, qui rassurent les clients financiers et de santé.

L'adoption technologique est le nouveau champ de bataille. Deloitte investira 30 millions USD dans un hub d'innovation en intelligence artificielle, visant à augmenter ses effectifs de 350 à 5 000 d'ici 2027, et prévoit d'intégrer le process mining avec des accélérateurs d'intelligence artificielle générative. Le centre d'excellence du Caire de Capgemini vise à doubler ses effectifs à 1 200 d'ici fin 2025, avec un accent sur la modernisation cloud et les données synthétiques. Les acteurs égyptiens, tels que Raya CX et Xceed, exploitent l'affinité culturelle et les salaires compétitifs pour proposer des équipes agiles aux start-ups de commerce électronique et de fintech du Golfe.

Des opportunités d'espaces blancs existent dans la gestion de projets d'énergie renouvelable, le reporting ESG et la reconnaissance vocale en arabe. Les premiers entrants s'associent aux universités locales pour développer des corpus et des programmes spécialisés. Le soutien gouvernemental à travers la Stratégie Nationale en Intelligence Artificielle et un laboratoire de calcul quantique à venir promet de nouvelles lignes de services pouvant commander des tarifs premium. Dans l'ensemble, l'intensité concurrentielle encourage la montée en compétences continue, permettant au marché des Centres de Compétences Mondiaux en Égypte de maintenir une croissance à deux chiffres tout en atténuant la pression sur les prix.

Leaders du Secteur des Centres de Compétences Mondiaux en Égypte

Orange Business

Valeo Service Center

IBM Egypt

Amazon Development Center Egypt

Microsoft Egypt Development Center

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : L'Égypte a dévoilé la Stratégie Nationale en Intelligence Artificielle 2025-2030, visant à établir 250 entreprises d'intelligence artificielle et 30 000 professionnels d'ici 2030, avec une contribution projetée de l'intelligence artificielle de 42,7 milliards USD au PIB.

- Décembre 2024 : L'OCDE a publié un examen de gouvernance saluant 168 services publics numériques délivrés dans le cadre du programme Digital Egypt, citant des améliorations dans la facilité de faire des affaires.

- Octobre 2024 : Foundever a annoncé une expansion de centre de contrats de 65 millions EUR, qui ajoutera 5 000 emplois au cours des quatre prochaines années.

- Septembre 2024 : Acwa Power a engagé 15 milliards USD sur six ans pour l'hydrogène vert, avec une Phase 1 dépassant 4 milliards USD et ciblant 600 000 tonnes d'ammoniac vert annuel d'ici 2028.

Périmètre du Rapport sur le Marché des Centres de Compétences Mondiaux en Égypte

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par Fonction/Compétence pour (i) le segment Technologies de l'Information (IT) et Services Numériques est limité au Développement Logiciel, à la Gestion du Cloud et des Infrastructures, à la Cybersécurité, à l'Analytique des Données et à l'IA/ML ; (ii) le segment Ingénierie / R&D Externalisée est limité à la Conception et aux Tests de Produits, aux Systèmes Embarqués, au Jumeau Numérique / Simulation ; (iii) le segment Gestion des Processus Métier (BPM) est limité à la Finance et Comptabilité, aux RH, à la Paie et à la Gestion des Talents, aux Achats, au Service Client ; et (iv) le segment Externalisation des Processus de Connaissance est limité à la Recherche de Marché et aux Insights, à la Gestion des Risques et de la Conformité, au Support Juridique et Réglementaire, au Support Stratégie et Conseil. De même, pour la segmentation par Modèle d'Engagement, le périmètre pour (i) le Construction-Exploitation-Transfert Hybride est limité à la Coentreprise / Partenariat Stratégique et au Modèle Captif Virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / R&D Externalisée |

| Gestion des Processus Métier (BPM) |

| Externalisation des Processus de Connaissance |

| Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (BOT) |

| Construction-Exploitation-Transfert Hybride (BOT) (Coentreprise / Partenariat Stratégique et Modèle Captif Virtuel) |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et IT |

| Santé et Sciences de la Vie |

| Fabrication, Automobile et Industrie |

| Commerce de Détail et Biens de Consommation |

| Autres Secteurs Industriels |

| Par Fonction / Compétence | Technologies de l'Information (IT) et Services Numériques |

| Ingénierie / R&D Externalisée | |

| Gestion des Processus Métier (BPM) | |

| Externalisation des Processus de Connaissance | |

| Par Modèle d'Engagement | Captif (Auto-Construit) / En Interne |

| Construction-Exploitation-Transfert (BOT) | |

| Construction-Exploitation-Transfert Hybride (BOT) (Coentreprise / Partenariat Stratégique et Modèle Captif Virtuel) | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) | |

| Par Secteur Industriel | Services Bancaires, Financiers et d'Assurance (BFSI) |

| Télécommunications et IT | |

| Santé et Sciences de la Vie | |

| Fabrication, Automobile et Industrie | |

| Commerce de Détail et Biens de Consommation | |

| Autres Secteurs Industriels |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des Centres de Compétences Mondiaux en Égypte ?

La taille du marché des Centres de Compétences Mondiaux en Égypte devrait atteindre 3,34 milliards USD d'ici 2026.

À quelle vitesse le secteur des centres de compétences en Égypte croît-il ?

Le marché devrait se développer à un CAGR de 10,58% jusqu'en 2031.

Quel segment fonctionnel connaît la croissance la plus rapide ?

Les Technologies de l'Information et Services Numériques devraient mener la croissance avec un CAGR de 11,24% jusqu'en 2031.

Pourquoi les entreprises européennes préfèrent-elles l'Égypte pour le nearshoring ?

L'Égypte combine des temps de vol de quatre heures, des salaires compétitifs, des lois sur les données alignées sur le RGPD et des talents multilingues, réduisant le risque opérationnel pour les clients européens.

Quels programmes gouvernementaux soutiennent le secteur ?

Digital Egypt et la Stratégie Nationale en Intelligence Artificielle fournissent des incitations, une formation aux compétences et des licences dorées simplifiées pour les investisseurs technologiques.

Quel secteur industriel devrait s'accélérer le plus d'ici 2031 ?

Le secteur des services bancaires, financiers et d'assurance devrait atteindre un CAGR de 10,86%, porté par les charges de travail fintech et de conformité.

Dernière mise à jour de la page le: