Taille et part du marché des centres de compétences mondiaux en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

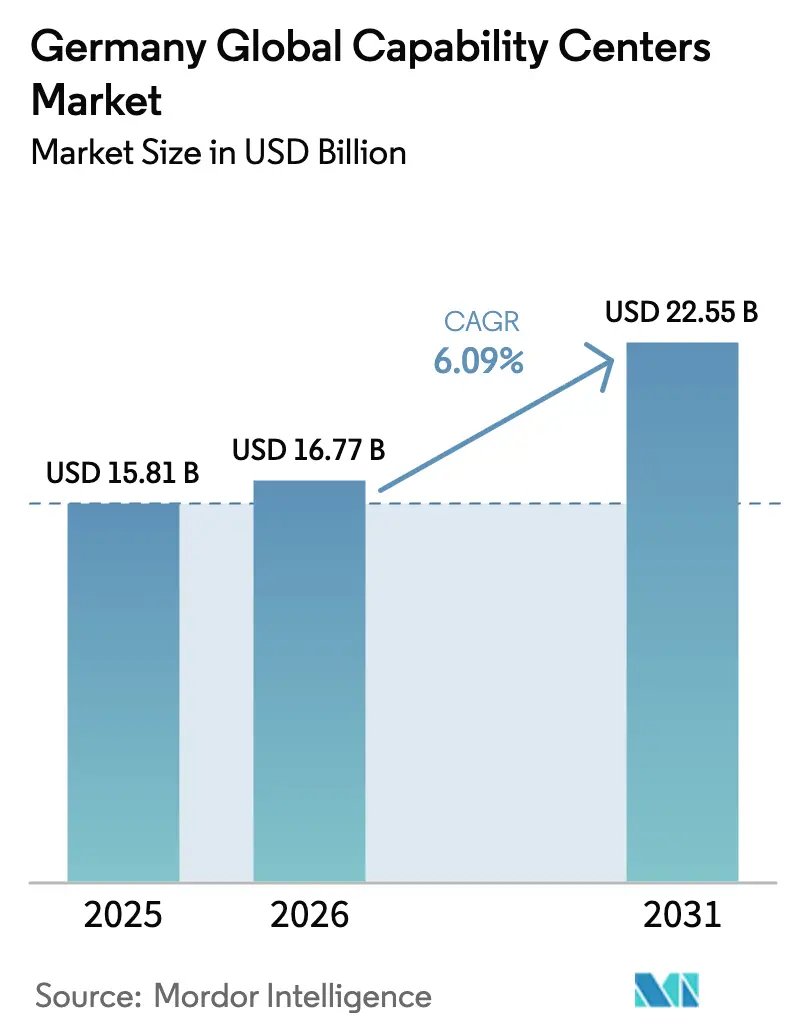

| Taille du marché de l'année de base (2025) | 15.81 Milliards de dollars |

| Taille du Marché (2026) | 16.77 Milliards de dollars |

| Taille du Marché (2031) | 22.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de compétences mondiaux en Allemagne par Mordor Intelligence

La taille du marché des centres de compétences mondiaux en Allemagne devrait passer de 15,81 milliards USD en 2025 à 16,77 milliards USD en 2026 et devrait atteindre 22,55 milliards USD d'ici 2031, à un TCAC de 6,09 % sur la période 2026-2031. La croissance robuste de la fabrication numérique à forte intensité d'ingénierie, le déploiement d'infrastructures de cloud souverain et le réalignement post-Brexit des services partagés au sein de l'UE soutiennent cette tendance haussière. Les entreprises privilégient les centres nationaux conformes au RGPD tout en tirant parti de la profonde expertise industrielle de l'Allemagne. Les nouveaux investissements en capital des fournisseurs de cloud hyperscale confirment la disponibilité des infrastructures, tandis que les généreux crédits fiscaux en matière de R&D réduisent les coûts d'installation et maintiennent un fort élan d'investissement. Par ailleurs, les pénuries de talents et les exigences croissantes en matière de durabilité stimulent la demande de modèles de centres de compétences mondiaux en mode nearshore, les entreprises cherchant des empreintes de livraison résilientes et conformes.

Principaux enseignements du rapport

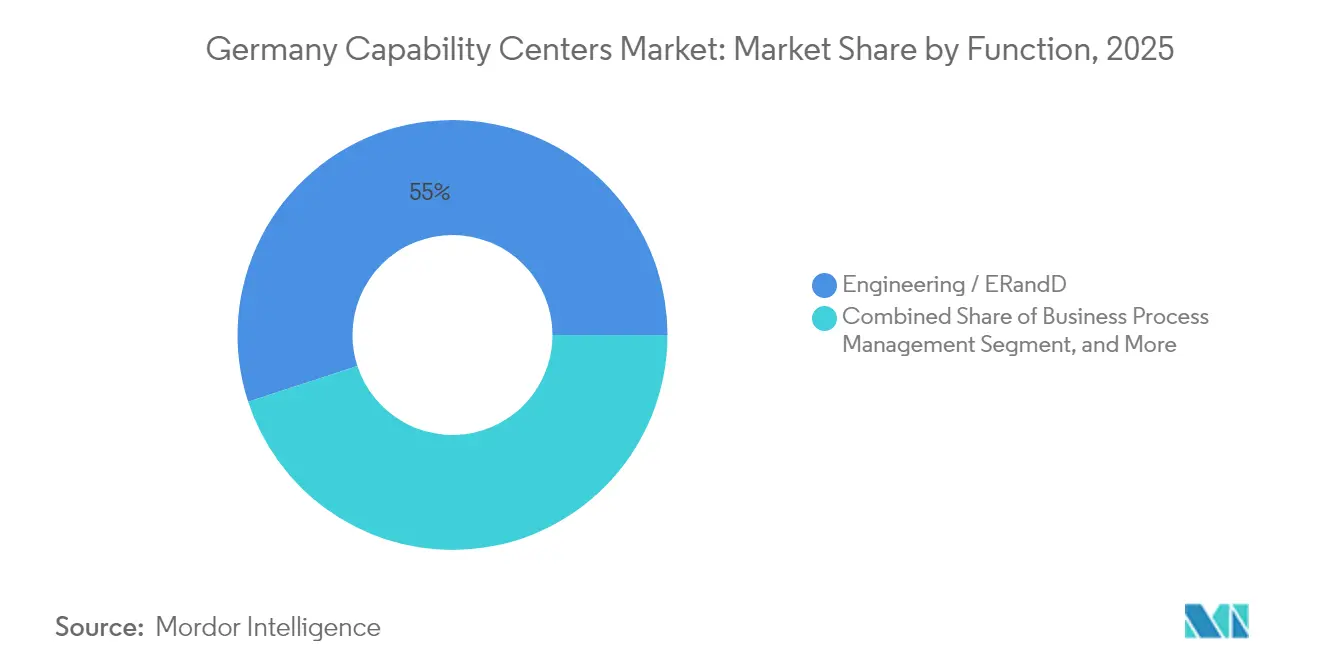

- Par fonction, l'ingénierie et la R&D externalisée (ER&D) représentaient 55,02 % de la part du marché des centres de compétences mondiaux en Allemagne en 2025 ; ce segment devrait croître à un TCAC de 6,44 % jusqu'en 2031.

- Par modèle d'engagement, les centres captifs détenaient une part de revenus de 61,78 % de la taille du marché des centres de compétences mondiaux en Allemagne en 2025, tandis que le modèle hybride de construction-exploitation-transfert devrait croître à un TCAC de 7,11 % jusqu'en 2031.

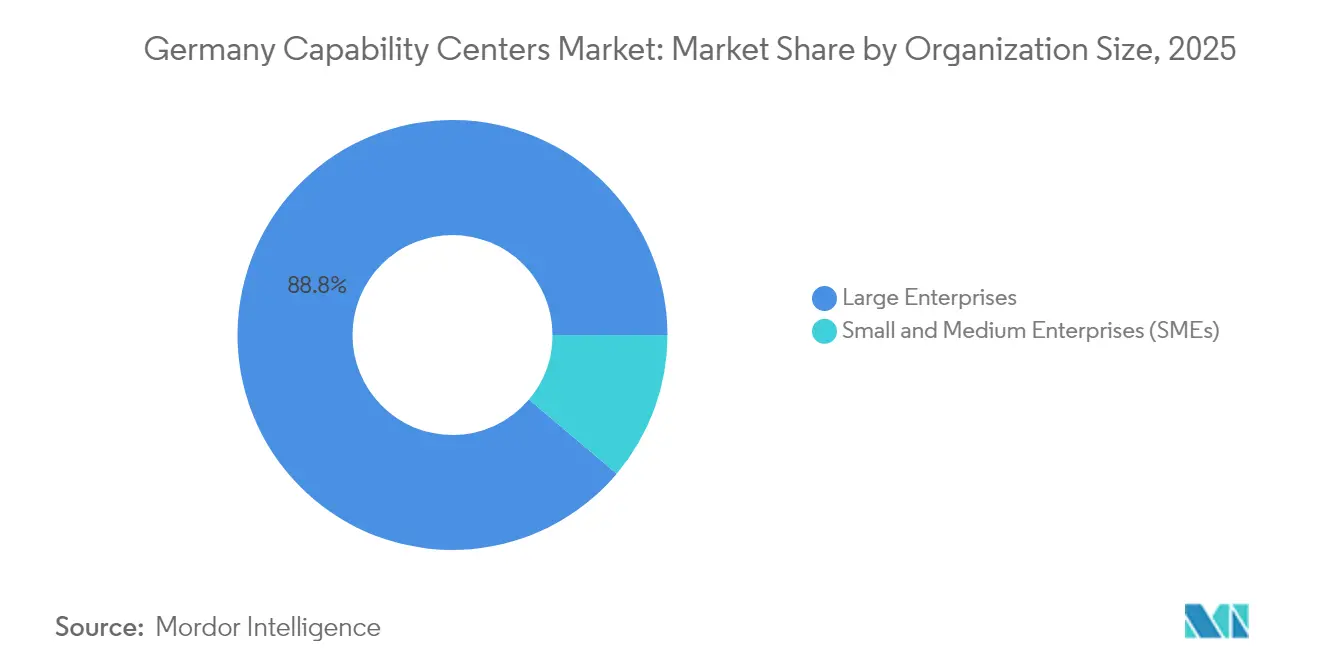

- Par taille d'organisation, les grandes entreprises étaient en tête avec une part de revenus de 88,84 % en 2025 ; les petites et moyennes entreprises progressent à un TCAC de 7,92 % jusqu'en 2031.

- Par secteur industriel, la fabrication, l'automobile et l'industrie représentaient 51,00 % de la taille du marché des centres de compétences mondiaux en Allemagne en 2025 ; la santé et les sciences de la vie devraient enregistrer la croissance la plus rapide, avec un TCAC de 6,74 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de compétences mondiaux en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de talents nearshore pour la transformation numérique | +1.2% | À l'échelle de l'Allemagne, concentrée à Berlin, Munich, Francfort | Moyen terme (2-4 ans) |

| L'expansion d'Industrie 4.0 nécessite des pôles de R&D externalisée localisés | +1.5% | À l'échelle de l'Allemagne, plus forte en Bade-Wurtemberg, en Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Crédits fiscaux gouvernementaux en R&D stimulant l'investissement captif | +0.8% | À l'échelle de l'Allemagne, avantages renforcés dans les États de l'Est | Court terme (≤ 2 ans) |

| Relocalisation post-Brexit des activités de services partagés de l'UE vers l'Allemagne | +1.1% | À l'échelle de l'Allemagne, concentrée à Francfort, Berlin | Moyen terme (2-4 ans) |

| Migration accélérée vers le cloud parmi les entreprises du Mittelstand | +0.9% | À l'échelle de l'Allemagne, les zones rurales sont en retard par rapport aux centres urbains | Moyen terme (2-4 ans) |

| Pressions de conformité ESG favorisant la gestion des données en interne | +0.6% | À l'échelle de l'Allemagne, particulièrement dans les pôles de services financiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de talents nearshore pour la transformation numérique

Le déficit de compétences numériques de 545 000 personnes en Allemagne contraint les entreprises à sécuriser leurs viviers de talents à l'intérieur du pays plutôt que de se battre sur un marché des indépendants en surchauffe, où les tarifs journaliers des développeurs seniors ont dépassé 800 EUR (872 USD) en 2024.[1]Boston Consulting Group, "La pénurie mondiale de talents atteint un niveau record," BCG.COM La proximité culturelle et le chevauchement des fuseaux horaires compensent les salaires plus élevés, faisant du marché des centres de compétences mondiaux en Allemagne un choix de plus en plus viable pour l'ingénierie produit en continu. La loi sur l'immigration qualifiée du gouvernement élargit les voies d'accès aux visas, mais les contraintes de capacité intérieure persistent, incitant les entreprises à internaliser les centres de compétences pour les rôles stratégiques. Les pôles captifs offrent aux employeurs de meilleurs leviers de rétention, des parcours de carrière stables et des habilitations de sécurité plus rapides par rapport aux modèles de prestataires. Le Pacte numérique de 12 milliards EUR (13,79 milliards USD) consacré à la montée en compétences de la main-d'œuvre apporte un élan supplémentaire.

Expansion d'Industrie 4.0 nécessitant des pôles de R&D externalisée localisés

Le Fonds d'investissement pour l'avenir de l'Allemagne alloue 10 milliards EUR (11,49 milliards USD) à la fabrication avancée, catalysant la demande locale de talents en ingénierie devant être physiquement proches des lignes de production. Fraunhofer a recensé 847 projets Industrie 4.0 en 2024, dont 73 % impliquaient des processus propriétaires inadaptés aux équipes offshore. Les constructeurs automobiles, tels que BMW, ont massivement investi dans des usines numériques qui dépendent d'experts en logiciels et en matériels co-localisés. La proximité facilite la certification TÜV, accélère les cycles d'itération et maintient les données sensibles dans la juridiction allemande. Ces besoins font du marché des centres de compétences mondiaux en Allemagne un élément intégral de la feuille de route nationale de numérisation industrielle.

Crédits fiscaux gouvernementaux en R&D stimulant l'investissement captif

La Forschungszulage couvre désormais jusqu'à 4 millions EUR (4,6 millions USD) de dépenses annuelles de R&D par entreprise, avec des taux bonifiés de 35 % pour les projets numériques.[2]Ministère fédéral des Finances, "Incitation fiscale à la recherche et au développement," BMF.BUND.DE Combinées aux subventions régionales à l'investissement pouvant atteindre 40 % dans les États de l'Est, les coûts totaux d'installation d'un nouveau centre peuvent diminuer de 15 à 20 %. Ces incitations ramènent les programmes de développement en interne, notamment dans les secteurs des sciences de la vie et de l'électronique automobile, où les entreprises réclament directement des crédits pour les travaux réalisés en interne. Les réformes améliorent nettement le retour sur capital investi par rapport à l'externalisation auprès de prestataires, approfondissant ainsi la pénétration du marché des centres de compétences mondiaux en Allemagne tant auprès des multinationales que des innovateurs du Mittelstand.

Relocalisation post-Brexit des activités de services partagés de l'UE vers l'Allemagne

Francfort a accueilli 127 institutions financières après la sortie du Royaume-Uni de l'UE, transformant la ville en un pôle continental de conformité et de gestion des risques. Deutsche Bank prévoit à elle seule de transférer 800 postes de Londres vers l'Allemagne d'ici 2024. Les entreprises pharmaceutiques et technologiques ont suivi, privilégiant la rigueur du RGPD en Allemagne et l'accès direct aux régulateurs. Cette migration a créé une demande immédiate d'équipes multilingues en finance, droit et affaires réglementaires intégrées au marché des centres de compétences mondiaux en Allemagne, l'ancrant davantage comme base opérationnelle post-Brexit de l'Europe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de la main-d'œuvre élevé par rapport à l'Europe de l'Est | -1.8% | À l'échelle de l'Allemagne, plus prononcé à Munich, Francfort | Court terme (≤ 2 ans) |

| Pénurie de talents multilingues dans des niches spécialisées | -0.9% | À l'échelle de l'Allemagne, aiguë dans les villes de taille moyenne | Moyen terme (2-4 ans) |

| Les réglementations strictes des comités d'entreprise ralentissent la montée en charge | -0.7% | À l'échelle de l'Allemagne, varie selon les lois du travail des États | Long terme (≥ 4 ans) |

| Concurrence des plateformes de travail indépendant flexibles | -0.5% | À l'échelle de l'Allemagne, plus forte dans les pôles technologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de la main-d'œuvre élevé par rapport à l'Europe de l'Est

Les salaires moyens des professionnels de l'informatique en Allemagne, compris entre 65 000 et 85 000 EUR (70 850 et 92 650 USD), restent environ 40 à 60 % plus élevés que les niveaux de rémunération en Pologne ou en Hongrie.[3]OCDE, "Perspectives de l'emploi 2024," OECD.ORG Les cotisations de sécurité sociale s'ajoutent à hauteur de 19,3 %, gonflant le coût total de l'emploi et comprimant les marges pour les fonctions sensibles à l'échelle. Bien que la productivité horaire allemande soit 15 à 20 % supérieure à celle des pairs régionaux, l'écart salarial initial dissuade encore certaines entreprises d'entreprendre une consolidation approfondie des fonctions de back-office. Le coût élevé de la vie à Munich et à Francfort intensifie le défi, faisant du choix de localisation et des investissements en automatisation des éléments décisifs pour la maîtrise des coûts au sein du marché des centres de compétences mondiaux en Allemagne.

Pénurie de talents multilingues dans des niches spécialisées

Seulement 42 % des travailleurs allemands de l'informatique possèdent des compétences en anglais professionnel, contre 78 % aux Pays-Bas. Les limitations linguistiques entravent les rôles de support multi-pays, obligeant les entreprises à regrouper les fonctions à forte composante linguistique dans des villes telles que Berlin ou Munich. Les lacunes sont plus marquées dans les domaines émergents tels que la sécurité de l'IA et la cryptographie quantique, où les matériaux de formation apparaissent plus tôt en anglais qu'en allemand. Bien que le gouvernement ait réservé 2,5 milliards EUR (2,87 milliards USD) pour la montée en compétences axée sur les langues, les résultats se feront attendre des années, ce qui maintiendra une offre de main-d'œuvre tendue et des pressions salariales au sein du marché des centres de compétences mondiaux en Allemagne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction / compétence : le leadership en ingénierie stimule la fabrication numérique

Les fonctions d'ingénierie et de R&D externalisée ont dominé le marché des centres de compétences mondiaux en Allemagne, représentant une part de 55,02 % en 2025, et devraient croître à un TCAC de 6,44 % jusqu'en 2031. La proximité physique étroite avec les lignes de production assure une intégration transparente avec les équipements Industrie 4.0, permet des boucles de rétroaction rapides et satisfait des exigences de certification strictes que les prestataires offshore ne peuvent pas facilement égaler. La taille du marché des centres de compétences mondiaux en Allemagne attribuée à l'ingénierie a dépassé 8,7 milliards USD en 2025, portée par des investissements substantiels des secteurs automobile, des machines industrielles et des industries de process.

Les technologies de l'information et les services numériques détiennent la deuxième plus grande part, bénéficiant de l'adoption rapide du cloud d'entreprise et de l'afflux de charges de travail financières post-Brexit. La gestion des processus métier a également mûri, portée par la consolidation des fonctions standardisées de finance et d'approvisionnement, les entreprises cherchant à améliorer leur efficacité opérationnelle. L'externalisation des processus de connaissance reste une niche mais gagne régulièrement du terrain dans l'analyse réglementaire et les services de propriété intellectuelle, où l'expertise sectorielle allemande est déterminante. Les entreprises considèrent les centres d'ingénierie comme des actifs stratégiques qui protègent la propriété intellectuelle, garantissent la conformité et accélèrent la mise sur le marché, renforçant la primauté de ce segment au sein du marché des centres de compétences mondiaux en Allemagne.

Par modèle d'engagement : la domination captive rencontre l'innovation hybride

Les structures captives ont conservé une part de 61,78 % en 2025, les conseils d'administration allemands accordant la priorité à la souveraineté des données et à la gouvernance directe des processus sensibles. Ce modèle permet aux entreprises d'aligner leur culture, d'appliquer les garanties du RGPD et de bénéficier des crédits fiscaux en R&D. Cependant, les véhicules hybrides de construction-exploitation-transfert connaissent la croissance la plus rapide, à un TCAC de 7,11 %, permettant aux entreprises de réduire les risques d'entrée pendant que les partenaires gèrent le recrutement en phase initiale, les installations et la conformité.

La taille du marché des centres de compétences mondiaux en Allemagne allouée aux contrats hybrides devrait dépasser 6,47 milliards USD d'ici 2031, reflétant les leçons tirées des centres captifs de première génération qui ont dû faire face à des retards de montée en charge lors des négociations avec les comités d'entreprise. Les couches de services gérés intégrées aux contrats hybrides répondent aux pénuries de talents et offrent des pools de coûts variables sans sacrifier le contrôle. Le modèle traditionnel de construction-exploitation-transfert continue de séduire les multinationales, leur permettant de valider les structures de coûts allemandes avant une internalisation complète. À mesure que les réglementations se renforcent et que les comités d'entreprise gagnent en influence, les formats d'engagement flexibles devraient devenir les caractéristiques des stratégies matures de centres de compétences mondiaux.

Par taille d'organisation : la croissance des PME accélère l'adoption numérique

Les grandes entreprises représentent encore 88,84 % des revenus du marché des centres de compétences mondiaux en Allemagne, tirant parti des économies d'échelle et des empreintes mondiales. Pourtant, les petites et moyennes entreprises sont les acteurs les plus dynamiques, enregistrant un TCAC de 7,92 %, soit deux fois le rythme des grandes entreprises. Le rapport KfW sur la numérisation des PME a révélé que 67 % des entreprises du Mittelstand élargiront leur externalisation technologique d'ici 2027.

Les PME tendent à se tourner vers des offres modulaires de centres de compétences mondiaux en mode service qui regroupent la cybersécurité, la gestion du cloud et l'analytique dans des plans d'abonnement flexibles. Elles privilégient le support en langue allemande, la résidence régionale des données et une adaptation rapide à la conformité plutôt qu'une échelle mondiale exhaustive. Les prestataires proposant des centres clés en main dans des villes de deuxième rang abaissent les seuils d'entrée, démocratisant l'accès aux modèles de services partagés autrefois réservés aux multinationales. À mesure que les programmes gouvernementaux financent la numérisation des PME, le marché des centres de compétences mondiaux en Allemagne verra une base de clients plus large alimenter la demande de centres de taille adaptée.

Par secteur industriel : la fabrication en tête tandis que la santé accélère

Les entreprises de fabrication, de l'automobile et de l'industrie détenaient 51,00 % du marché des centres de compétences mondiaux en Allemagne en 2025, reflétant la dépendance du secteur à l'égard des compétences en ingénierie intégrées et de la rigueur qualité. Ces entreprises font appel aux centres de compétences mondiaux pour la conception basée sur des modèles, le développement de jumeaux numériques et les algorithmes de maintenance prédictive qui doivent s'aligner sur les protocoles de certification allemands.

Cependant, les secteurs de la santé et des sciences de la vie sont les plus dynamiques, avec un TCAC de 6,74 %, la stratégie pharmaceutique de 4 milliards EUR (4,6 milliards USD) et le cluster Berlin-Brandebourg attirant des investissements en biotechnologie et en technologies médicales. La gestion des données d'essais cliniques, le développement de logiciels en mode service validés et la pharmacovigilance exigent des environnements conformes au RGPD, que le marché des centres de compétences mondiaux en Allemagne fournit aisément. Les centres de services financiers profitent des montées en puissance post-Brexit, tandis que les télécommunications et le commerce de détail poursuivent une numérisation progressive. L'essor des sciences de la vie annonce un avenir dans lequel les industries réglementées stimulent la formation progressive de nouveaux centres, diversifiant le mix sectoriel du secteur des centres de compétences mondiaux en Allemagne.

Analyse géographique

La structure fédérale de l'Allemagne est ancrée par trois corridors distincts de centres de compétences, qui accueillent ensemble la majorité des installations actuelles. Le cluster méridional de Bavière et du Bade-Wurtemberg concentre les opérations à forte intensité d'ingénierie liées aux constructeurs automobiles et aux équipementiers industriels, grâce à la proximité des fournisseurs et des universités telles que l'Université technique de Munich. Berlin-Brandebourg constitue le pôle numérique et de sciences de la vie à la croissance la plus rapide du pays, tirant parti d'une scène de start-ups dynamique, de viviers de talents multilingues et de loyers de bureaux inférieurs à la moyenne, qui oscillaient autour de 35 à 40 EUR (38 à 44 USD) par mètre carré en 2024. [4]CBRE Allemagne, "Rapport de marché 2024," CBRE.DE Francfort et la région Rhin-Main environnante complètent la triade, se spécialisant dans les services bancaires, réglementaires et de souveraineté des données qui ont suivi les mouvements liés au Brexit de 127 institutions financières.

Des incitations ciblées façonnent l'économie de localisation dans ces corridors. Les États de l'Est, tels que la Saxe et la Thuringe, accordent des subventions à l'investissement pouvant atteindre 40 % des coûts de projet éligibles dans le cadre de la Tâche commune pour le développement économique régional, une subvention qui réduit la prime de coût de main-d'œuvre par rapport à l'Europe de l'Est et accélère les constructions en greenfield pour les projets cloud et semi-conducteurs. Les régions occidentales compensent par des dorsales fibre supérieures, une logistique de classe mondiale et des écosystèmes de prestataires denses ; en conséquence, les délais de montée en charge pour les nouveaux sites de centres de compétences mondiaux à Cologne ou à Düsseldorf sont, en moyenne, trois mois plus courts que dans les villes moins bien connectées. À l'échelle nationale, la longitude centrale de l'Allemagne permet une livraison continue en mode suivez-le-soleil, avec un chevauchement matinal en Asie et des transferts en fin de journée vers les Amériques, un avantage opérationnel qui réduit les coûts d'heures supplémentaires sur les programmes multi-régions.

La spécialisation locale différencie davantage les sous-marchés. Munich et Stuttgart dominent l'ingénierie des systèmes avancés d'aide à la conduite et des jumeaux numériques, attirant des investissements de premier plan tels que l'usine numérique de BMW à Ratisbonne d'une valeur de 400 millions EUR (459,56 millions USD), qui associe des lignes de fabrication à des équipes logicielles co-localisées. La main-d'œuvre bilingue de Berlin attire les éditeurs de logiciels en mode service et les acteurs de la biotechnologie qui valorisent l'expertise en IA à croissance rapide pour les charges de travail de découverte de médicaments. L'économie centrée sur le port de Hambourg stimule le développement de centres d'analytique logistique, tandis que Hanovre et Brême tirent parti de leur expertise historique dans l'aérospatiale pour les services de simulation et de certification. Ensemble, ces atouts localisés élèvent les barrières à l'entrée pour les concurrents offshore et consolident la position de l'Allemagne comme base d'opérations onshore privilégiée en Europe pour les travaux réglementés et sensibles aux données.

Paysage concurrentiel

L'arène des centres de compétences mondiaux en Allemagne reste modérément concentrée, les cinq plus grands prestataires de services générant une part significative des revenus. Accenture, Deloitte et Capgemini dominent le marché des services aux entreprises multi-processus, tirant parti de leurs relations de longue date avec les dirigeants de haut niveau et de leurs boîtes à outils de conformité complètes. Les grands acteurs technologiques indiens Tata Consultancy Services, Infosys et Wipro mènent les services applicatifs à grande échelle en combinant des équipes de domaine onshore avec une livraison offshore mature, leur conférant un levier de coût sans enfreindre les garde-fous du RGPD. Les cabinets de conseil en ingénierie allemands, tels que Bertrandt, EDAG et IAV, élargissent rapidement leurs portefeuilles numériques pour défendre leurs relations automobiles de base et capter des travaux logiciels à plus forte marge.

Les investissements des hyperscalers redessinant la carte concurrentielle. Le programme de 3,3 milliards EUR (3,79 milliards USD) de Microsoft pour l'ajout de centres de données optimisés pour l'IA à Berlin et à Francfort, associé au déploiement de cloud souverain de 7,8 milliards EUR (8,96 milliards USD) d'AWS dans le Brandebourg, fournit l'infrastructure sécurisée dont les prestataires de taille intermédiaire ont besoin pour faire évoluer les charges de travail réglementées. L'accès à l'informatique haute performance à faible émission de carbone permet aux spécialistes émergents de se différencier grâce à des accélérateurs d'IA générative, des plans de cyber-résilience et des services avancés de gouvernance des données. Simultanément, la hausse de l'inflation salariale pousse tous les acteurs à intensifier leurs pipelines d'automatisation, qui réduisent les efforts manuels dans les processus financiers et RH de 25 à 35 %, préservant ainsi les marges sans délocaliser les données sensibles.

Les modèles stratégiques convergent autour de la livraison hybride. Les centres captifs offrent une protection critique de la propriété intellectuelle et des avantages fiscaux en R&D, tandis que les couches de services gérés atténuent le risque de montée en charge et rationalisent la conformité au droit du travail. Les prestataires qui maîtrisent les cadres de co-innovation, en intégrant des propriétaires de produits sur site tout en orchestrant des équipes agiles mondiales, remportent des contrats complexes Industrie 4.0 et sciences de la vie qui exigent à la fois proximité physique et efficacité des coûts. Des opportunités d'espaces blancs persistent dans la recherche en informatique quantique, l'analytique de fabrication durable et l'automatisation des technologies réglementaires, des niches où la connaissance approfondie du domaine allemand et les mandats réglementaires stricts créent de hautes barrières à l'entrée pour les prestataires d'externalisation généralistes. Les premiers entrants qui sécurisent des talents et des projets de référence dans ces domaines sont bien positionnés pour capter une part significative du marché à mesure qu'il se développe au cours des cinq prochaines années.

Leaders du secteur des centres de compétences mondiaux en Allemagne

Accenture GmbH

Tata Consultancy Services Deutschland GmbH

Capgemini Deutschland GmbH

Cognizant Technology Solutions GmbH

IBM Deutschland Services GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Microsoft a confirmé un programme d'expansion de l'IA et du cloud de 3,3 milliards EUR (3,79 milliards USD) couvrant Berlin et Francfort pour répondre aux règles du cloud souverain.

- Janvier 2025 : AWS a alloué 7,8 milliards EUR (8,96 milliards USD) aux installations de cloud souverain du Brandebourg pour les charges de travail réglementées.

- Décembre 2024 : SAP a réservé 500 millions EUR (574,45 millions USD) pour des centres de recherche en IA à Walldorf, Berlin et Munich, ajoutant 2 000 ingénieurs.

- Novembre 2024 : Siemens Digital Industries a lancé un pôle logiciel de 300 millions EUR (344,67 millions USD) à Nuremberg pour les solutions d'Internet des objets industriel.

Périmètre du rapport sur le marché des centres de compétences mondiaux en Allemagne

Le périmètre de l'étude sur les centres de compétences mondiaux pour la segmentation du marché par fonction/compétence pour (i) le segment des technologies de l'information (TI) et des services numériques est limité au développement de logiciels, à la gestion du cloud et des infrastructures, à la cybersécurité, à l'analytique des données et à l'IA/apprentissage automatique ; (ii) le segment ingénierie / R&D externalisée est limité à la conception et aux tests de produits, aux systèmes embarqués, au jumeau numérique / simulation ; (iii) le segment gestion des processus métier est limité à la finance et à la comptabilité, aux ressources humaines, à la paie et à la gestion des talents, aux achats, au service client ; et (iv) le segment externalisation des processus de connaissance est limité à l'étude de marché et aux analyses, à la gestion des risques et à la conformité, au support juridique et réglementaire, au support stratégie et conseil. De même, pour la segmentation par modèle d'engagement, le périmètre pour (i) le modèle hybride de construction-exploitation-transfert est limité à la coentreprise / partenariat stratégique et au modèle captif virtuel. Le reste du périmètre des segments est tel que spécifié pour le segment listé.

| Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée |

| Gestion des processus métier |

| Externalisation des processus de connaissance |

| Captif (en régie) / en interne |

| Construction-exploitation-transfert |

| Construction-exploitation-transfert hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication, automobile et industrie |

| Commerce de détail et biens de consommation |

| Autres secteurs industriels |

| Par fonction / compétence | Technologies de l'information (TI) et services numériques |

| Ingénierie / R&D externalisée | |

| Gestion des processus métier | |

| Externalisation des processus de connaissance | |

| Par modèle d'engagement | Captif (en régie) / en interne |

| Construction-exploitation-transfert | |

| Construction-exploitation-transfert hybride | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur industriel | Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique | |

| Santé et sciences de la vie | |

| Fabrication, automobile et industrie | |

| Commerce de détail et biens de consommation | |

| Autres secteurs industriels |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de compétences mondiaux en Allemagne en 2026 ?

La taille du marché des centres de compétences mondiaux en Allemagne devrait atteindre 16,77 milliards USD en 2026 et devrait croître jusqu'à 22,55 milliards USD d'ici 2031.

Quel est le principal moteur de croissance des centres de compétences en Allemagne ?

La convergence des exigences de fabrication d'Industrie 4.0 et des besoins en cloud souverain est le principal catalyseur, propulsant un TCAC de 6,09 %.

Quel domaine fonctionnel capte la plus grande part des centres allemands ?

Les fonctions d'ingénierie et de R&D externalisée sont en tête avec une part de 55,02 %, reflétant le besoin d'une expertise en numérisation industrielle sur site.

Pourquoi les modèles hybrides de construction-exploitation-transfert gagnent-ils du terrain ?

Les structures hybrides équilibrent la flexibilité des coûts avec les exigences strictes de conformité de l'Allemagne, aidant les entreprises à se développer plus rapidement tout en conservant la supervision.

Quel secteur industriel se développe le plus rapidement au sein des centres allemands ?

Le secteur de la santé et des sciences de la vie affiche le TCAC le plus élevé à 6,74 %, soutenu par la stratégie pharmaceutique nationale et le cluster Berlin-Brandebourg.

Comment les coûts de main-d'œuvre en Allemagne se comparent-ils à ceux de l'Europe de l'Est ?

Les salaires restent 40 à 60 % plus élevés qu'en Pologne ou en Hongrie, bien que les gains de productivité et les incitations fiscales compensent partiellement la prime.

Dernière mise à jour de la page le: