Taille et part du marché des vaccins antipneumococciques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.69 Milliards de dollars |

| Taille du Marché (2031) | 12.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins antipneumococciques par Mordor Intelligence

La taille du marché des vaccins antipneumococciques devrait passer de 9,23 milliards USD en 2025 à 9,69 milliards USD en 2026 et devrait atteindre 12,33 milliards USD d'ici 2031 à un CAGR de 4,95 % sur la période 2026-2031.

L'adoption migre des programmes pédiatriques quasi saturés dans les économies à revenus élevés vers des calendriers adultes en forte croissance, un changement déclenché par l'approbation en 2024 aux États-Unis du Capvaxive (PCV21) de Merck, qui a introduit huit sérotypes absents des formulations existantes. La décision de GAVI de maintenir un plafond de prix de 2,75 USD par dose jusqu'en 2029 a élargi la capacité d'approvisionnement dans 57 pays à faibles revenus, tandis que des innovateurs tels que Vaxcyte et Affinivax continuent de poursuivre des conjugués ultra-valents promettant une couverture plus large et des cycles de vie commerciaux plus longs. L'élan de la vaccination des adultes, les partenariats locaux de remplissage-finition en Asie-Pacifique et la surveillance des sérotypes assistée par l'IA soutiennent ensemble la croissance à moyen terme, mais l'inflation des coûts de fabrication, les négociations de prix dans le cadre de la loi sur la réduction de l'inflation et la fragilité de la chaîne du froid dans les contextes à faibles ressources demeurent des contraintes importantes.

Points clés du rapport

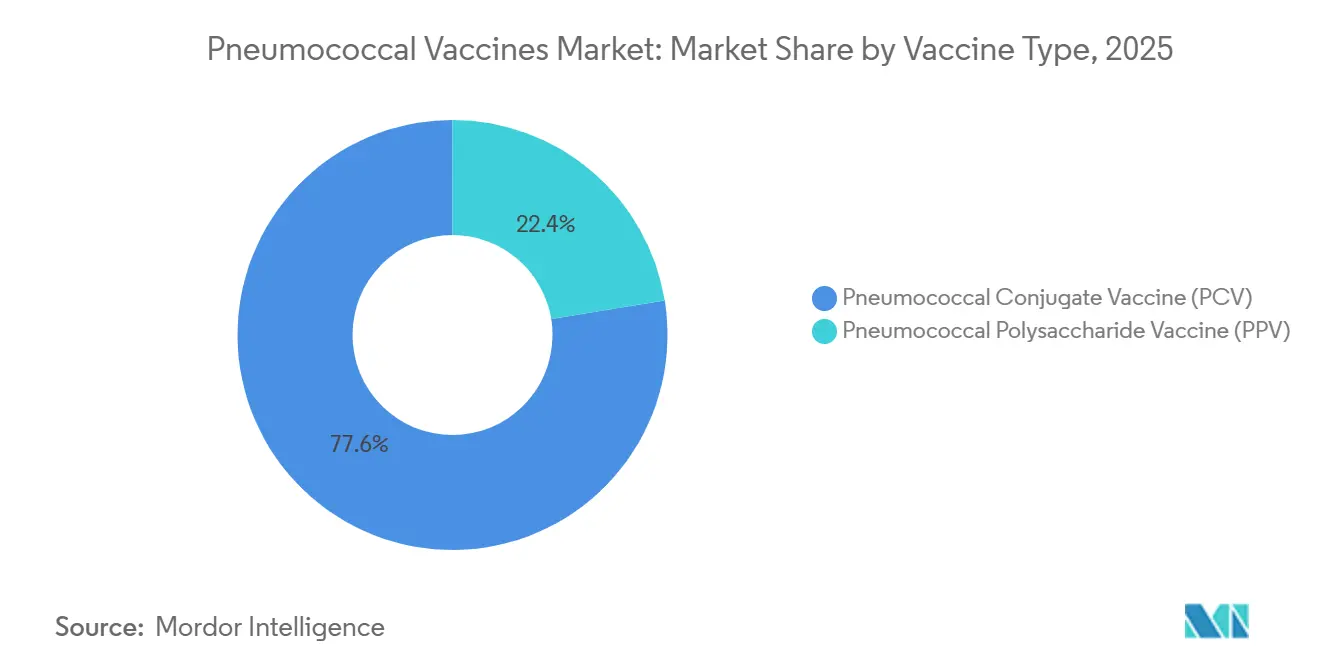

- Par type de vaccin, les vaccins conjugués antipneumococciques ont dominé avec 77,56 % de la part du marché des vaccins antipneumococciques en 2025 et progressent à un CAGR de 8,25 % jusqu'en 2031.

- Par type de produit, Prevnar 13 a contrôlé 47,53 % de la taille du marché des vaccins antipneumococciques en 2025, tandis que Prevnar 20 devrait afficher un CAGR de 15,85 % jusqu'en 2031.

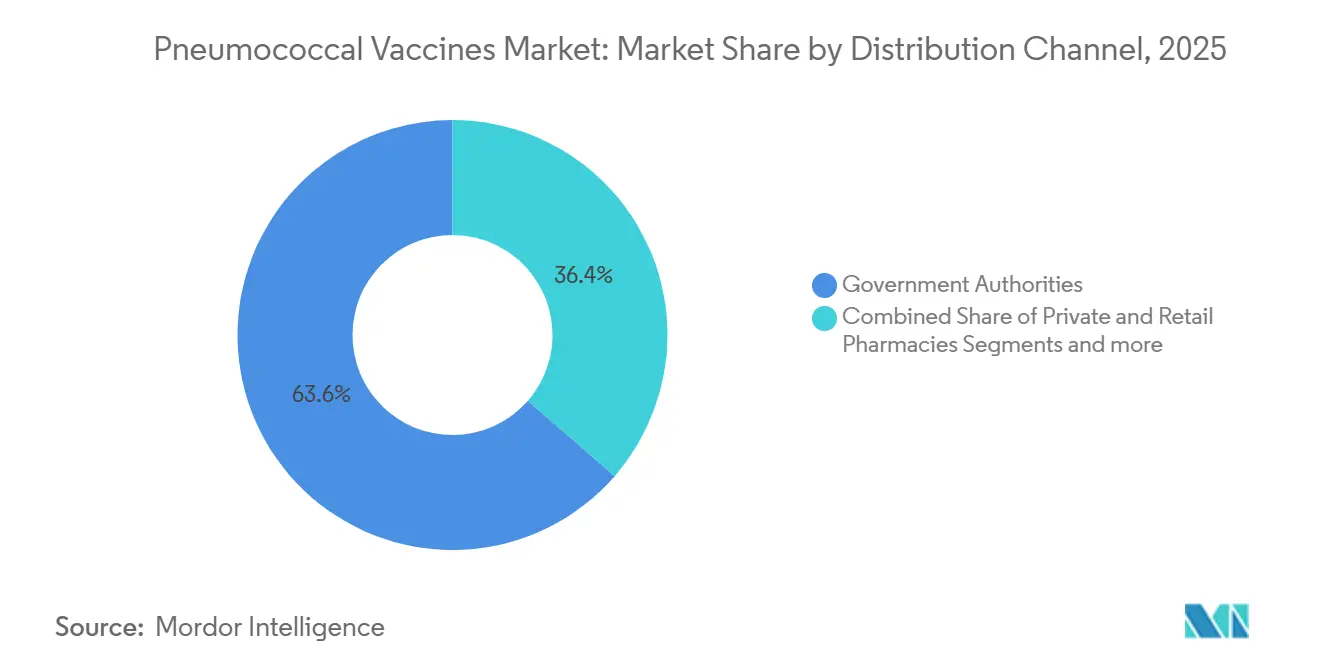

- Par canal de distribution, les autorités gouvernementales ont acheté 63,63 % des doses en 2025, mais les pharmacies privées et de détail devraient enregistrer un CAGR de 10,87 % jusqu'en 2031.

- Par groupe d'âge, l'usage pédiatrique a représenté 61,23 % de la demande en 2025, tandis que la cohorte adulte de 19 à 64 ans est en voie d'expansion à un CAGR de 6,7 % jusqu'en 2031.

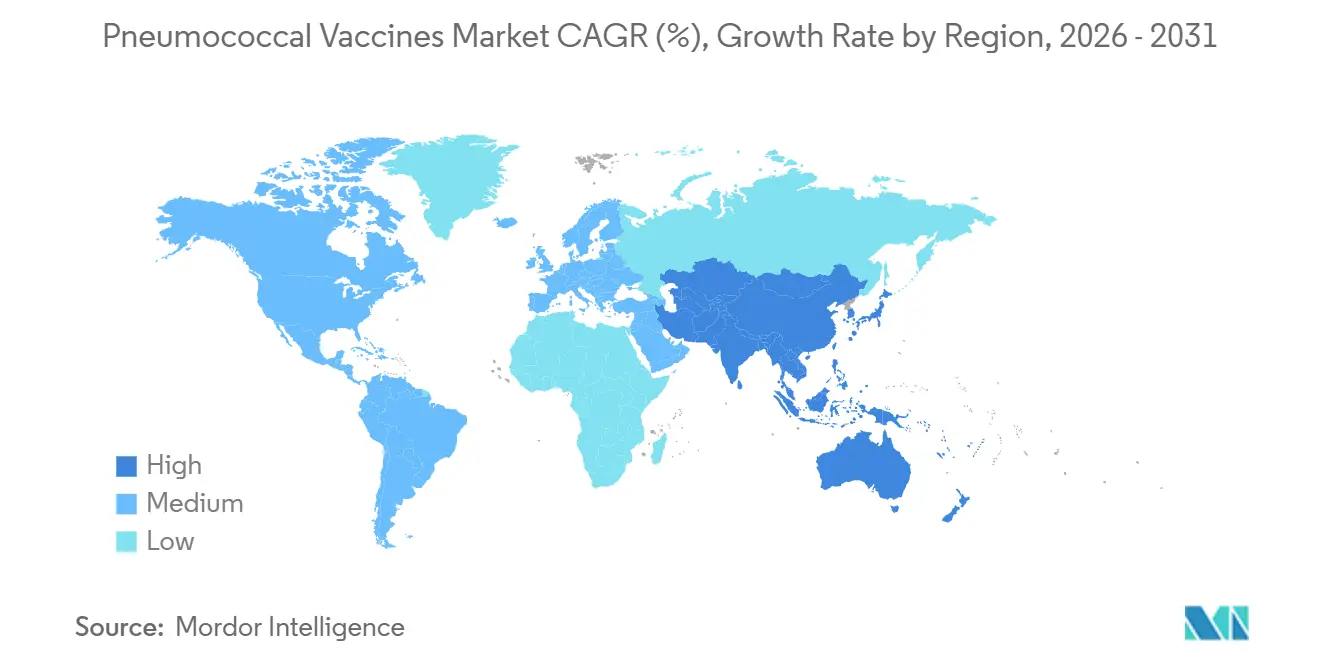

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,53 % des revenus en 2025, l'Asie-Pacifique étant prévue comme la région à la croissance la plus rapide avec un CAGR de 6,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des vaccins antipneumococciques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'adoption financée par GAVI dans les pays à faibles revenus après le prix d'appel d'offres de 2,75 USD/dose | +1.2% | Afrique subsaharienne, Asie du Sud, certains pays à faibles revenus d'Amérique latine | Moyen terme (2 à 4 ans) |

| Prévalence croissante des infections pneumococciques | +0.8% | Mondial, charge aiguë en Asie-Pacifique et en Afrique, Moyen-Orient | Long terme (≥ 4 ans) |

| Lancement de VPC à valence plus élevée (PCV15/20/21) | +1.5% | Amérique du Nord, Europe, Japon, Chine | Court terme (≤ 2 ans) |

| Pipeline de VPC ultra-valents (≥ 30-valents) accélérant les opérations de diligence raisonnable | +0.9% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Surveillance des sérotypes assistée par l'IA accélérant les extensions d'indication | +0.6% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Partenariats locaux de remplissage-finition permettant une entrée en franchise de droits de douane en Asie-Pacifique | +1.0% | Chine, Inde, Asie du Sud-Est ; répercussions sur l'Afrique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'adoption financée par GAVI dans les pays à faibles revenus après le prix d'appel d'offres de 2,75 USD/dose

Le renouvellement en 2024 par GAVI de son Engagement de marché anticipé a fixé l'approvisionnement en vaccins conjugués antipneumococciques à 2,75 USD par dose, maintenant la vaccination de routine dans 57 pays à faibles revenus et injectant un volume prévisible qui relève le CAGR prévisionnel de 1,2 point de pourcentage. La préqualification par l'OMS du GBP301 de SK bioscience en 2024 a diversifié l'approvisionnement et atténué le risque de source unique. L'impact à long terme dépend du cofinancement des doses par les gouvernements à mesure que les calendriers de graduation de GAVI avancent, une transition qui pourrait exposer les budgets de santé fragiles à des déficits. Les fabricants poursuivent entre-temps le volume plutôt que la marge, retardant les lancements ultra-valents sur les marchés des donateurs jusqu'à l'émergence de nouvelles économies.

Prévalence croissante des infections pneumococciques

La surveillance du CDC a confirmé que les taux de maladies pneumococciques invasives chez les adultes américains de 65 ans et plus sont restés au-dessus des niveaux de référence prépandémiques jusqu'en 2024 malgré la couverture par le PCV13, soulignant un besoin non satisfait persistant. Des tendances similaires persistent en Asie-Pacifique et au Moyen-Orient et en Afrique, où le vieillissement des populations se conjugue à une vaccination adulte historiquement faible. Ce moteur ajoute 0,8 point de pourcentage au CAGR et est à long terme car la mise en place d'une infrastructure de vaccination adulte et de voies de remboursement est un processus lent et fortement dépendant des politiques. Les sérotypes émergents non couverts par le PCV13 renforcent encore l'urgence clinique et valident les stratégies de pipeline à valence plus élevée.

Lancement de VPC à valence plus élevée (PCV15/20/21)

L'approbation de Capvaxive en juin 2024 a introduit huit nouveaux sérotypes couvrant environ 30 % de la charge de morbidité adulte aux États-Unis, tandis que Prevnar 20 a obtenu des autorisations au Japon et en Chine, catalysant des mises à jour des recommandations qui ont déjà élargi l'éligibilité des adultes. L'inclusion rapide dans les formulaires en Amérique du Nord et en Europe apporte une hausse de 1,5 point de pourcentage au CAGR. Les agences de santé ont agi rapidement ; l'ACIP a élargi les indications aux adultes de 19 à 64 ans présentant des facteurs de risque, doublant la base adressable et accélérant l'adoption commerciale[1]Centers for Disease Control and Prevention, "Recommandations de l'ACIP," CDC, cdc.gov.

Pipeline de VPC ultra-valents (≥ 30-valents) accélérant les opérations de diligence raisonnable

Vaxcyte a sécurisé 1,2 milliard USD en 2024 pour faire avancer le VAX-31, un candidat à 31 valences utilisant la synthèse acellulaire qui pourrait réduire les délais et les coûts de production. L'acquisition par GSK d'Affinivax et de sa plateforme MAPS met en évidence l'inquiétude des acteurs établis face aux technologies disruptives. Ce moteur ajoute 0,9 point de pourcentage au CAGR mais se matérialise à long terme car les voies réglementaires pour les valences supérieures à 30 restent indéfinies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de fabrication élevé des vaccins conjugués | -0.7% | Mondial, aigu dans les pays à revenus faibles et intermédiaires dépendant des financements des donateurs | Long terme (≥ 4 ans) |

| Remplacement des sérotypes diminuant l'efficacité à long terme | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Négociations de prix aux États-Unis liées à la loi sur la réduction de l'inflation comprimant les prix de vente moyens des doses adultes | -0.4% | États-Unis | Court terme (≤ 2 ans) |

| Pannes d'alimentation à court terme de la chaîne du froid liées à la volatilité de la transition énergétique | -0.3% | Afrique subsaharienne, Asie du Sud, certains États insulaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé des vaccins conjugués

La chimie de conjugaison reste capitalistique, les estimations américaines de 2024 plaçant les coûts de développement capitalisés totaux à 886,8 millions USD par vaccin, réduisant le CAGR de 0,7 point de pourcentage[2]Département américain de la Santé et des Services sociaux, "Coûts de développement des vaccins," HHS, hhs.gov. Les économies d'échelle aident les acteurs établis, mais les marchés des donateurs exigent des prix inférieurs à 3 USD, plafonnant les marges et ralentissant la diffusion des valences plus élevées. Les plateformes disruptives comme la synthèse acellulaire ont du potentiel mais ne seront pas validées à grande échelle avant 2028.

Remplacement des sérotypes diminuant l'efficacité à long terme

La surveillance montre une augmentation des maladies dues aux sérotypes 22F, 33F et 35B cinq à dix ans après l'adoption du PCV13, érodant la confiance dans les produits existants et réduisant le CAGR de 0,5 point de pourcentage. Ce phénomène pousse les fabricants à une reformulation perpétuelle, augmentant les dépenses de R&D et la charge réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : la chimie conjuguée domine, les polysaccharides s'effacent

Les vaccins conjugués antipneumococciques détenaient 77,56 % de la part du marché des vaccins antipneumococciques en 2025, une position soutenue par l'immunité dépendante des lymphocytes T qui maintient la protection collective chez les nourrissons. Leur CAGR de 8,25 % jusqu'en 2031 reflète une forte adoption dans les cohortes pédiatriques et adultes nouvellement éligibles. Les vaccins polysaccharidiques antipneumococciques sont en retrait car ils manquent de réponse mémoire et font face à une érosion de leur utilité à mesure que les alternatives conjuguées obtiennent des indications adultes, notamment après la recommandation de l'ACIP en 2024 favorisant le PCV20 ou le PCV15 avant le PPSV23. Les payeurs des marchés émergents déploient encore des polysaccharides pour contenir les budgets, mais les tendances de préqualification de l'OMS et les technologies réductrices de coûts pourraient finalement accélérer leur remplacement.

Les coûts de production des conjugués restent plus élevés, mais les payeurs des marchés à revenus élevés acceptent des prix premium sachant que la réduction des rappels compense les dépenses à long terme. Les programmes GAVI s'approvisionnent exclusivement en conjugués pour les nourrissons, tandis que de nombreux pays à revenus intermédiaires utilisent des polysaccharides uniquement pour les personnes âgées, créant un paysage d'approvisionnement à double vitesse. De nouvelles plateformes comme la synthèse acellulaire de Vaxcyte pourraient réduire les courbes de coûts et consolider le leadership des conjugués en élargissant l'écart prix-efficacité.

Par type de produit : la franchise Prevnar face à la disruption

Prevnar 13 représentait 47,53 % de la taille du marché des vaccins antipneumococciques en 2025, mais Prevnar 20 se développe à un CAGR de 15,85 % grâce à ses sept sérotypes supplémentaires et à ses approbations rapides au Japon et en Chine[3]Pfizer Inc., "Pfizer reçoit l'approbation au Japon pour Prevnar 20," Pfizer, pfizer.com. Le Capvaxive (PCV21) de Merck est entré dans le segment adulte en 2024 et se positionne comme un concurrent direct avec huit sérotypes uniques. Synflorix à valence inférieure se maintient sur les marchés GAVI grâce à ses avantages de prix, mais les acheteurs des pays à revenus intermédiaires soucieux de l'efficacité passent progressivement à des produits supérieurs.

Les producteurs chinois nationaux tels que Walvax et Beijing Minhai proposent des options compétitives en termes de coûts, mais leur valence inférieure limite la pénétration dans les segments privés urbains. L'arrivée imminente du VAX-31 pourrait bouleverser la hiérarchie ; s'il est approuvé, ses 31 valences réinitialiseraient la base concurrentielle et accéléreraient l'obsolescence des produits existants sur les marchés premium.

Par canal de distribution : l'approvisionnement gouvernemental domine, le commerce privé de détail progresse fortement

Les autorités gouvernementales ont acheté 63,63 % des doses en 2025, reflétant les mandats pédiatriques bien établis et les campagnes financées par GAVI. Néanmoins, les pharmacies privées et de détail croîtront à un CAGR de 10,87 % car les adultes paient souvent de leur poche ou s'appuient sur l'assurance de leur employeur, notamment aux États-Unis où les pharmacies administrent la plupart des vaccins adultes. L'accès au détail s'est élargi en Europe après que la législation de 2024 a autorisé l'administration par les pharmaciens dans plusieurs États membres, déplaçant le volume des cliniques hospitalières.

Les cliniques de vaccination en milieu hospitalier restent importantes pour les patients immunodéprimés mais ne peuvent pas rivaliser avec la commodité des points de vente communautaires. Les ONG et les appels d'offres multilatéraux, bien que plus modestes en termes de revenus, fixent les ancres de prix mondiales, obligeant les fabricants à affiner leur tarification par canal.

Par groupe d'âge : la saturation pédiatrique entraîne un pivot vers les adultes

La cohorte pédiatrique (< 5 ans) a conservé une part de 61,23 % en 2025, mais la croissance plafonne dans les pays à revenus élevés où la couverture dépasse déjà 95 %. Le segment adulte de 19 à 64 ans se développera à un CAGR de 6,7 % jusqu'en 2031 car les nouvelles recommandations et les programmes de bien-être des employeurs créent une demande remboursée. Le Capvaxive de Merck a été déposé exclusivement pour les adultes afin d'exploiter cet élan, signalant un pivot stratégique vers des doses adultes à prix plus élevé. Le segment gériatrique reste stable car les politiques de longue date recommandent la vaccination pour tous les adultes de 65 ans et plus, mais les négociations avec les payeurs compriment les primes de prix.

Les marchés émergents présentent des schémas contrastés : les lacunes pédiatriques persistent, mais l'infrastructure de vaccination adulte n'en est qu'à ses débuts, produisant une carte écologique à deux vitesses qui nécessite des approches commerciales adaptées.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,53 % des revenus de 2025, portée par la suppression en 2024 par Medicare du partage des coûts pour les vaccins adultes et l'inclusion rapide du PCV20 et du PCV21 dans les formulaires à des niveaux de remboursement supérieurs à 200 USD. Le Canada et le Mexique maintiennent une couverture pédiatrique élevée, mais la pénétration adulte est en retard. La loi sur la réduction de l'inflation exercera une pression sur les prix à partir de 2026, réduisant les marges mais élargissant probablement le volume à mesure que les quotes-parts diminuent.

L'Asie-Pacifique devrait enregistrer un CAGR de 6,21 % jusqu'en 2031, bénéficiant des approbations multinationales, de la production nationale et des opérations de remplissage-finition en franchise de droits de douane. La Chine et le Japon proposent désormais Prevnar 20, défiant les concurrents nationaux à 13 valences. Le Serum Institute of India et SK bioscience de Corée du Sud approvisionnent GAVI à des prix inférieurs à 3 USD, tandis que les segments privés en Indonésie et au Vietnam commencent à payer des primes pour une valence plus élevée. L'harmonisation réglementaire de l'ASEAN pourrait rationaliser les autorisations mais reste inégale.

L'Europe maintient la demande grâce à des appels d'offres centralisés qui garantissent des remises sur volume ; l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne représentent ensemble l'essentiel de la consommation régionale. L'acceptation en 2024 par l'EMA des modèles de sérotypes générés par l'IA pourrait raccourcir les délais pour les approbations ultra-valentes. Le Moyen-Orient et l'Afrique et l'Amérique du Sud s'appuient sur des appels d'offres de donateurs ou gouvernementaux ; les lacunes de la chaîne du froid et la volatilité budgétaire limitent l'adoption de produits premium, mais des projets de localisation comme Biovac en Afrique du Sud améliorent lentement la résilience.

Paysage concurrentiel

Pfizer, GSK et Merck détenaient collectivement une part significative des revenus de 2025, mais la tension concurrentielle s'intensifie à mesure qu'émergent des entrants à valence plus élevée et ultra-valente. La franchise Prevnar de Pfizer reste centrale, mais le Capvaxive de Merck a rapidement sécurisé des parts adultes, et l'acquisition d'Affinivax par GSK en 2024 signale un appétit pour les technologies capables de dépasser les valences actuelles. Le financement de 1,2 milliard USD de Vaxcyte et la préqualification OMS de SK bioscience en 2024 démontrent l'ouverture des investisseurs et des régulateurs aux nouveaux acteurs.

Deux archétypes stratégiques sont visibles : les acteurs établis défendent leurs marges sur les marchés à revenus élevés avec des lancements premium à haute valence, tandis que les fabricants régionaux attaquent les segments de donateurs sensibles aux prix avec des options à 10 et 13 valences à coût avantageux. Les falaises de brevets pour le PCV13 à partir de 2026 pourraient encourager l'exploration de biosimilaires, mais les obstacles techniques sont élevés. Si le VAX-31 ou d'autres vaccins à ≥ 30 valences obtiennent une approbation, les acteurs établis devront accélérer leurs pipelines ou risquer une érosion rapide de leurs franchises premium.

Leaders du secteur des vaccins antipneumococciques

Pfizer Inc.

CSL Ltd.

Serum Institute of India Pvt. Ltd.

GSK plc

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Merck a annoncé des résultats positifs de la Phase 3 STRIDE-13 pour Capvaxive lors de la Conférence sur les vaccins de l'ESCMID.

- Août 2025 : Pfizer a lancé Prevnar 20 pour les adultes en Inde, sa première entrée à valence plus élevée sur un grand marché à paiement direct.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des vaccins antipneumococciques comme le chiffre d'affaires au niveau du fabricant provenant des vaccins conjugués antipneumococciques sous licence (PCV10 à PCV21) et du vaccin polysaccharidique PPSV23 fournis aux cohortes pédiatriques, adultes et gériatriques par le biais des marchés publics, des agences multilatérales et des circuits privés au cours de la période 2019-2030.

Exclusion du périmètre : nous excluons les antibiotiques thérapeutiques, les tests de diagnostic et les candidats en développement non encore approuvés à la vente.

Aperçu de la segmentation

- Par type de vaccin

- Vaccin conjugué antipneumococcique (VPC)

- Vaccin polysaccharidique antipneumococcique (VPP)

- Par type de produit

- Prevnar 13

- Prevnar 20

- Synflorix

- Pneumovax 23

- Autres VPC

- Par canal de distribution

- Autorités gouvernementales

- Approvisionnement GAVI/multilatéral et ONG

- Pharmacies privées et de détail

- Cliniques de vaccination en milieu hospitalier

- Par groupe d'âge

- Pédiatrique (< 5 ans)

- Adultes (19-64 ans)

- Gériatrique (≥ 65 ans)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons mené des entretiens structurés avec des responsables nationaux de la vaccination aux États-Unis, en Allemagne, en Inde et au Brésil, des responsables des achats dans des agences multilatérales, et des scientifiques pilotant les essais PCV15/20. Ces discussions ont clarifié les pratiques de revaccination des adultes, les tailles des prochains appels d'offres et les corridors de prix réalistes qui ont façonné les hypothèses finales.

Recherche documentaire

Nous avons commencé par des sources publiques faisant autorité qui cartographient la charge de morbidité, la demande de doses et le financement de la vaccination. Les études de demande MI4A de l'Organisation mondiale de la Santé, les tableaux de bord d'approvisionnement de l'UNICEF, les enquêtes de couverture vaccinale du CDC et du ECDC, et les articles évalués par des pairs dans The Lancet ont fourni des courbes d'incidence et des ratios d'adoption par groupe d'âge.

Notre équipe a ensuite combiné les codes commerciaux d'UN Comtrade, les dépôts de prix d'appels d'offres et les répartitions des revenus des entreprises issues des formulaires 10-K avec des informations provenant de D&B Hoovers et de Dow Jones Factiva pour établir des références sur les prix de vente moyens et les empreintes des fabricants. Les sources citées sont illustratives plutôt qu'exhaustives.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante des ventes de 2024 en réconciliant les revenus déclarés des fabricants avec les volumes de doses régionaux et les fourchettes de prix, qui est ensuite recoupée avec les courbes de demande de l'OMS. Des vérifications ascendantes sélectives (par exemple, cohorte de naissances par pays × couverture et prévalence des adultes à haut risque) sont superposées pour affiner les totaux.

Les variables clés qui pilotent le modèle comprennent les tendances annuelles des naissances vivantes, la population de plus de soixante-cinq ans, les calendriers de graduation de GAVI, les années de lancement des VPC à valence plus élevée, l'érosion historique des prix des appels d'offres et les mouvements de devises. Une régression multivariée associée à une analyse de scénarios projette ces facteurs jusqu'en 2030, donnant un CAGR médian que les experts primaires examinent avant validation.

Validation des données et cycle de mise à jour

Nos analystes effectuent des analyses d'écarts par rapport aux publications de résultats trimestriels, aux données d'attribution de l'UNICEF et aux approbations réglementaires. Tout écart significatif déclenche une boucle de recalibrage et peut entraîner un nouveau contact avec les répondants. Les rapports sont mis à jour chaque année, avec des mises à jour en cours de cycle lors d'approbations importantes ou de perturbations de l'approvisionnement.

Pourquoi la base de référence de Mordor sur les vaccins antipneumococciques est fiable

Nous reconnaissons que les valeurs de marché publiées diffèrent car les entreprises varient le périmètre des produits, les déflateurs de prix et la fréquence de mise à jour. En limitant le périmètre aux produits VPC et PPSV actuellement approuvés, en valorisant les revenus au niveau départ usine et en fixant les taux de change de 2024, nous ancrons une base de référence transparente.

Principaux facteurs d'écart : certains éditeurs intègrent les vaccins en développement dans les ventes actuelles, d'autres modélisent uniquement l'adoption pédiatrique ou ignorent les variations de devises en Amérique latine. Mordor met à jour annuellement et réinterroge les payeurs avant de finaliser la pénétration adulte, ce qui maintient notre valeur 2025 équilibrée tandis que les chiffres plus agressifs dépendent de déploiements rapides du PCV20.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,23 milliards USD (2025) | ||

| 8,49 milliards USD (2024) | Consultance mondiale A | Exclut le marché adulte privé, s'appuie uniquement sur le volume déclaré |

| 8,50 milliards USD (2024) | Société d'analyse sectorielle B | Suppose une érosion des prix constante, omet les ajustements de devises en Amérique latine |

| 9,63 milliards USD (2024) | Revue professionnelle C | Comptabilise les vaccins en développement dans la valeur de l'année de base |

Ensemble, ces comparaisons montrent que notre sélection rigoureuse de variables et la validation annuelle des parties prenantes fournissent une base de référence fiable et reproductible pour les décideurs.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des vaccins antipneumococciques en 2026 ?

La taille du marché des vaccins antipneumococciques s'élève à 9,69 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le chiffre d'affaires devrait se développer à un CAGR de 4,95 % entre 2026 et 2031.

Quel type de vaccin détient la plus grande part ?

Les vaccins conjugués antipneumococciques représentent 77,56 % des ventes de 2025, reflétant une forte adoption pédiatrique et une adoption adulte croissante.

Pourquoi la vaccination des adultes prend-elle de l'élan ?

L'ACIP a élargi l'éligibilité en 2024 et des produits à valence plus élevée comme Prevnar 20 et Capvaxive offrent une couverture sérotypique plus large qui répond aux besoins adultes non satisfaits.

Quelles régions connaîtront la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,21 % jusqu'en 2031, aidée par la fabrication locale et l'expansion de la demande de la classe moyenne.

Qui sont les principaux concurrents émergents ?

Vaxcyte avec son VAX-31 à 31 valences et SK bioscience avec son GBP301 préqualifié par l'OMS sont des challengers de premier plan face aux acteurs établis.

Dernière mise à jour de la page le: