Taille et part du marché des vaccins contre la brucellose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 290.06 Millions de dollars américains |

| Taille du Marché (2031) | 390.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre la brucellose par Mordor Intelligence

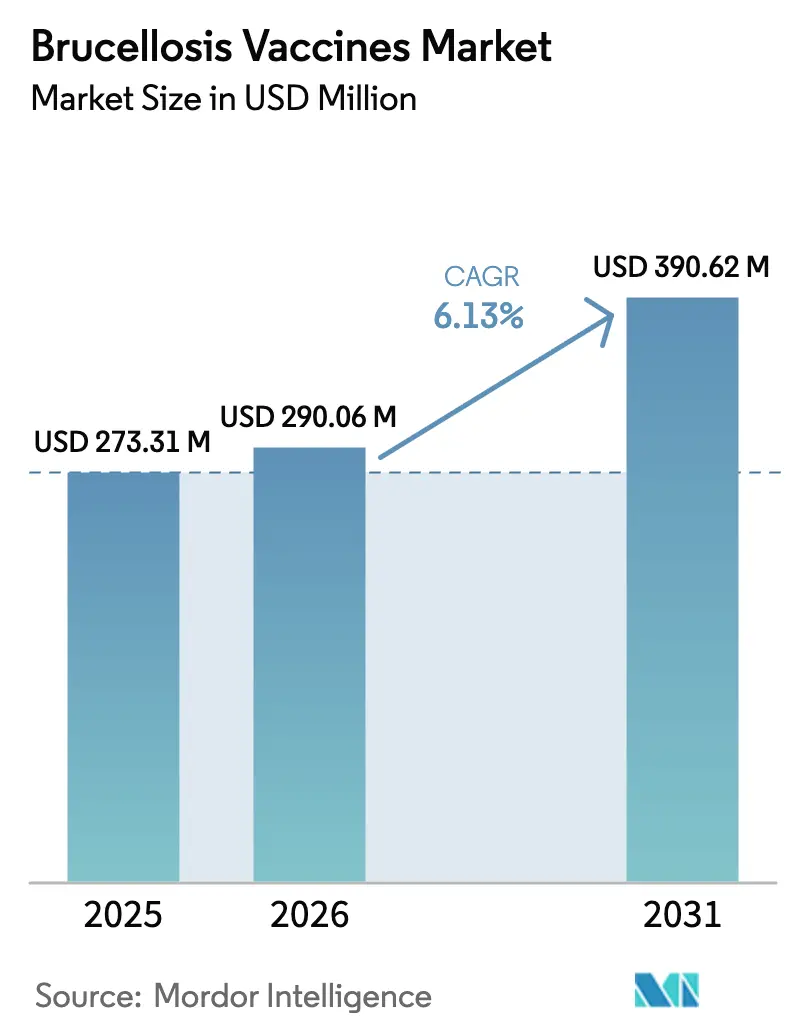

La taille du marché des vaccins contre la brucellose était évaluée à 273,31 millions USD en 2025 et devrait croître de 290,06 millions USD en 2026 pour atteindre 390,62 millions USD d'ici 2031, à un TCAC de 6,13 % au cours de la période de prévision (2026-2031). Cette dynamique est portée par la reconnaissance croissante de la brucellose en tant que zoonose à fort impact qui réduit la productivité du cheptel et génère des coûts évitables liés aux maladies humaines. Les programmes d'immunisation soutenus par des politiques publiques, tels que l'effort coopératif État-fédéral de l'USDA et les dispositifs provinciaux du Canada, maintiennent une demande résiliente dans les économies développées, tandis que les fonds multilatéraux élargissent l'accès dans les régions à faibles revenus. L'intensification des effectifs du cheptel en Asie du Sud et du Sud-Est, l'attention croissante des consommateurs à la sécurité du lait et de la viande, et l'accélération de la R&D sur les plateformes ADN et vectorielles renforcent collectivement l'expansion à long terme du marché des vaccins contre la brucellose. Les mises à niveau stratégiques des installations de production — illustrées par l'investissement de 895 millions USD de Merck Animal Health au Kansas — atténuent les contraintes d'approvisionnement et positionnent les principaux producteurs pour capter des parts de marché lorsque les produits de nouvelle génération obtiendront l'autorisation réglementaire.

Principaux enseignements du rapport

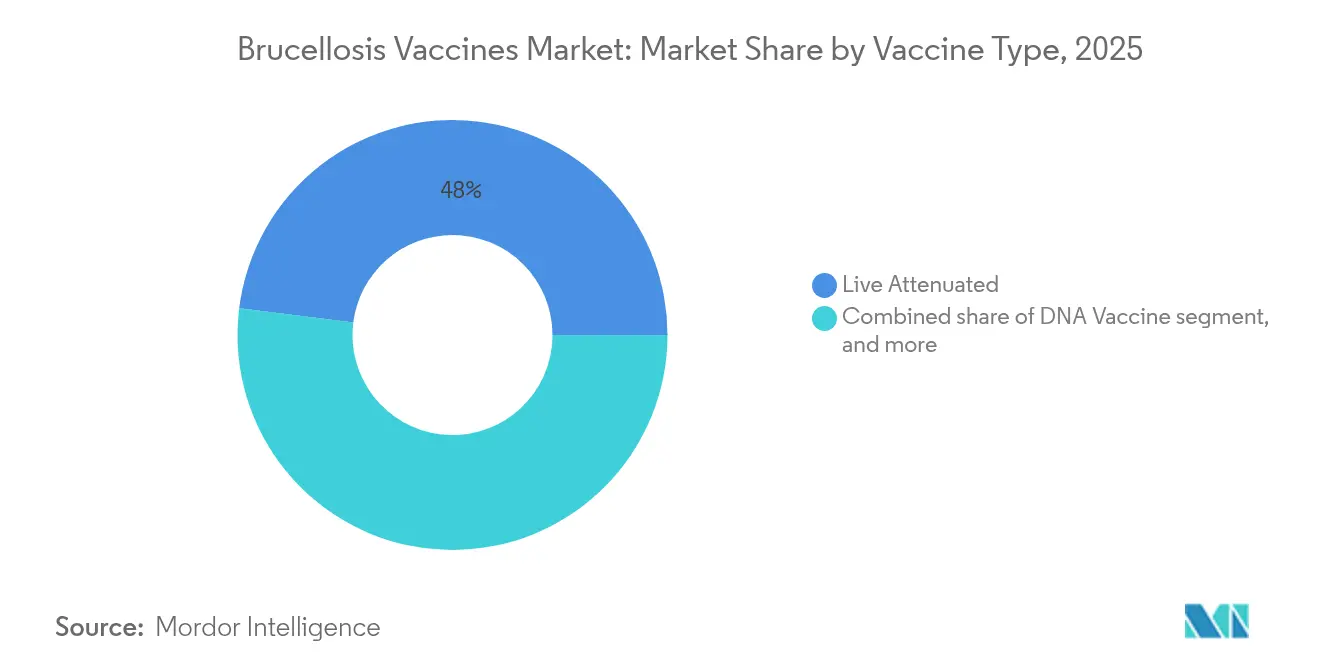

- Par type de vaccin, les produits vivants atténués ont dominé avec 48,02 % de la part du marché des vaccins contre la brucellose en 2025, tandis que les vaccins ADN sont en passe d'afficher le TCAC le plus rapide de 8,21 % d'ici 2031.

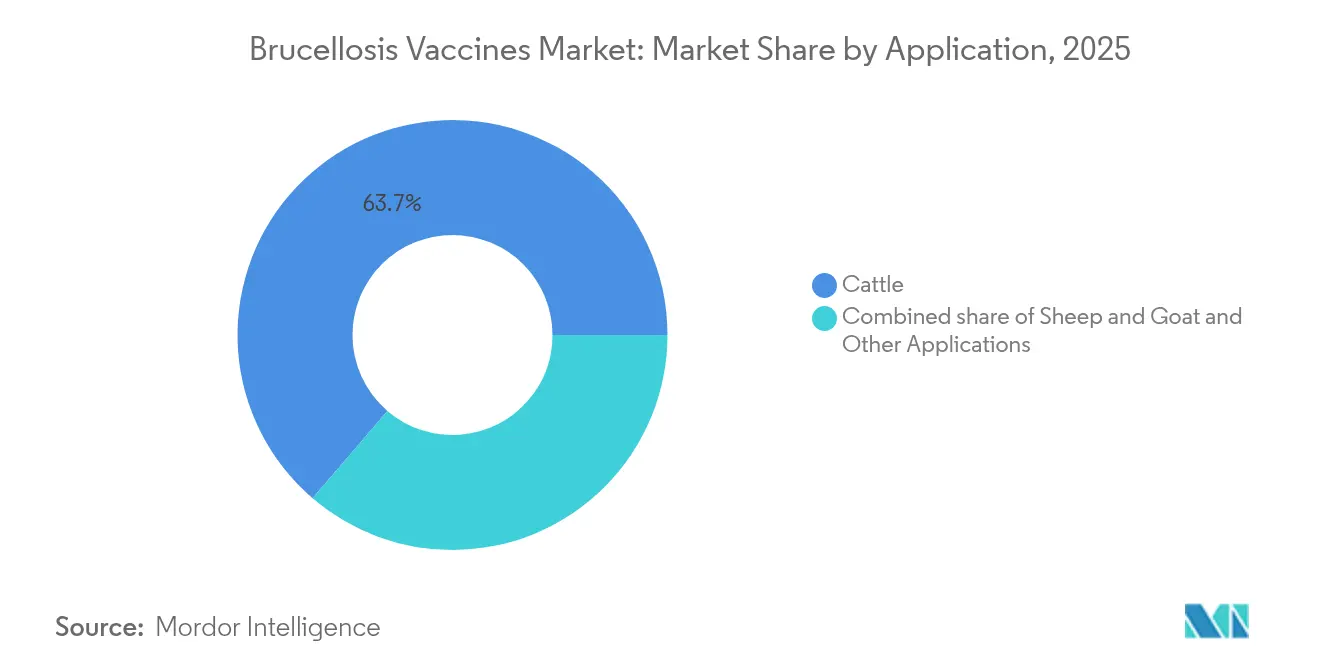

- Par application, les bovins ont représenté 63,72 % de la taille du marché des vaccins contre la brucellose en 2025 ; le segment des ovins et caprins devrait se développer à un TCAC de 9,32 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques vétérinaires ont détenu 41,02 % de la part des revenus en 2025, tandis que les campagnes gouvernementales et des ONG affichent le TCAC le plus élevé de 9,06 %.

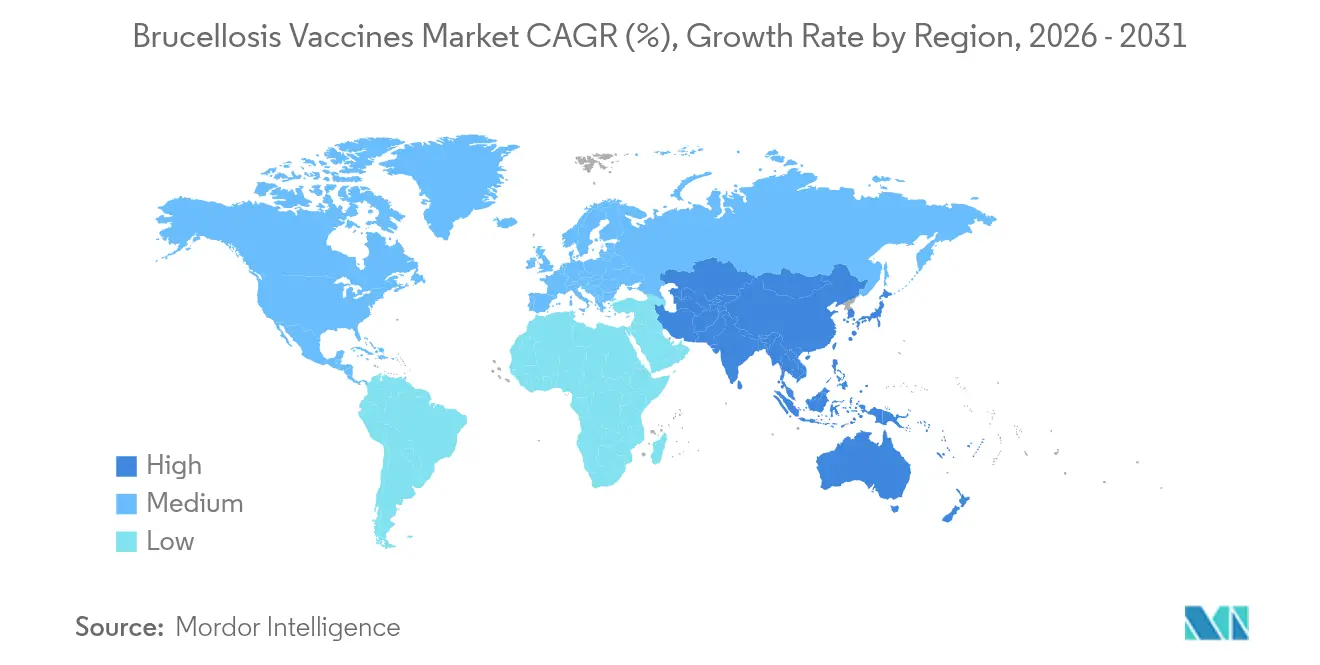

- Par géographie, l'Amérique du Nord a représenté 39,88 % du marché des vaccins contre la brucellose en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins contre la brucellose

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante de la brucellose | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Programmes de vaccination du cheptel soutenus par les gouvernements | +1.8% | Amérique du Nord, Europe, marchés émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux risques de maladies zoonotiques | +0.9% | Mondial, particulièrement dans les pays en développement | Moyen terme (2-4 ans) |

| Croissance de la population mondiale du cheptel | +1.1% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Avancées technologiques dans les plateformes vaccinales | +0.7% | Amérique du Nord, Europe, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Disponibilité des financements et des initiatives incitatives | +0.5% | Mondial, avec un accent sur les pays à faibles et moyens revenus | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de vaccination du cheptel soutenus par les gouvernements

Le financement public remodèle l'économie du marché en subventionnant des campagnes d'immunisation à grande échelle et en imposant des normes de qualité des vaccins. Aux États-Unis, le programme fédéral coopératif a réduit les troupeaux infectés de 124 000 en 1956 à un nombre à un seul chiffre, tout en maintenant 3,5 millions de doses administrées aux veaux chaque année. Le plan directeur 2026-2030 de Gavi reproduit ce modèle pour les régions à faibles revenus, en associant des financements sous forme de subventions à l'Accélérateur africain de fabrication de vaccins[1]Secrétariat de Gavi, "Stratégie de l'Alliance 2026-2030," gavi.org. Les analyses coûts-avantages en Inde montrent des ratios bénéfices-coûts de la vaccination supérieurs à 10 pour les bovins et supérieurs à 20 pour les buffles, créant une justification fiscale puissante pour les allocations budgétaires. Les partenariats testés en Afrique de l'Ouest et centrale associent la supervision publique à la logistique privée, réduisant les gaspillages et améliorant le respect des protocoles par les éleveurs.

Sensibilisation croissante aux risques de maladies zoonotiques

L'expérience de la pandémie a sensibilisé les décideurs politiques et les producteurs aux menaces interspécifiques, stimulant la demande de vaccins animaux validés. Des enquêtes en Éthiopie ont révélé un manque total de connaissances sur la brucellose chez les petits exploitants malgré une séroprévalence mesurable, ce qui a conduit à des campagnes nationales d'éducation. Des études indiennes sur la Santé Unique ont documenté des charges dangereuses de Brucella abortus dans le lait cru, orientant les autorités vers des modèles combinés de vaccination et de sensibilisation des consommateurs. La réponse du Tadjikistan en 2023, qui a vacciné 5 000 animaux après une communication coordonnée, illustre comment la sensibilisation influence directement l'adoption. La Malaisie a quantifié des pertes de 200,6 millions MYR (62,9 millions USD) dues à la brucellose, renforçant l'argument de santé publique en faveur de la prévention.

Croissance de la population mondiale du cheptel

L'expansion des troupeaux dans les zones d'Asie du Sud dominées par les produits laitiers et les zones d'élevage mixte cultures-bétail d'Asie du Sud-Est intensifie la pression des maladies et élargit le marché des vaccins contre la brucellose. Les petits exploitants du corridor du Mékong ont augmenté leurs effectifs de grands ruminants au cours de la dernière décennie, mais la biosécurité reste inconsistante, soutenant la demande de vaccins. Dans le Bajío mexicain, la modélisation économique montre que la vaccination des caprins génère une valeur actualisée nette de 3,8 USD par tête sur cinq ans, mais uniquement lorsqu'elle est intégrée à des protocoles de dépistage et d'abattage. Des analyses comparables en Amérique latine et en Afrique de l'Est confirment des rendements d'investissement similaires, motivant les producteurs à coopérer avec les services vétérinaires.

Avancées technologiques dans les plateformes vaccinales

Les plateformes de nouvelle génération améliorent la sécurité et la conformité réglementaire. L'Agence européenne des médicaments (EMA) a publié ses directives finales sur les vaccins ADN en janvier 2025, clarifiant les exigences en matière de données pour les risques d'intégration génomique et les tests de puissance[2]Agence européenne des médicaments, "Ligne directrice sur les vaccins à base d'ADN plasmidique à usage vétérinaire," ema.europa.eu. Les constructions multiépitopiques fusionnées à l'IgG-Fc ont démontré une protection robuste dans des modèles murins sans les risques liés aux organismes vivants. Les vecteurs adénoviraux bovins permettent une administration intranasale qui déclenche une immunité muqueuse et systémique, répondant aux préoccupations de manipulation dans les environnements bovins à fort trafic. La convergence des diagnostics est également importante : les tests à flux latéral par fluorescence à résolution temporelle atteignent désormais des sensibilités 12 800 fois supérieures à celles du rose Bengale, favorisant la conformité DIVA sur le terrain.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences réglementaires strictes et de conformité DIVA | -0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Contraintes de chaîne du froid et de distribution | -1.2% | Pays en développement, zones rurales dans le monde | Moyen terme (2-4 ans) |

| Préoccupations de sécurité concernant les vaccins vivants atténués | -0.6% | Mondial, particulièrement dans les régions à fort risque d'exposition humaine | Moyen terme (2-4 ans) |

| Infrastructure vétérinaire limitée dans les régions émergentes | -0.9% | Afrique subsaharienne, Asie-Pacifique rurale, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de chaîne du froid et de distribution

Les ruptures de température détruisent plus de la moitié des vaccins vétérinaires expédiés dans les zones reculées, compromettant la crédibilité des programmes et aggravant le risque de maladie. Les travaux de terrain en Inde montrent que les nouveaux réfrigérateurs solaires maintiennent le stockage dans la plage requise mais ne peuvent pas congeler les packs réfrigérants pour les transporteurs portables, limitant la portée du dernier kilomètre. Des analyses économiques avancent que le renforcement des nœuds de transport pourrait générer des rendements supérieurs à la seule recherche d'une plus grande thermostabilité, car la chaîne du froid ne représente qu'une part mineure du coût total de la distribution des vaccins. La norme Q-Mark thaïlandaise pour le transport en température contrôlée constitue un point de référence reproductible pour d'autres marchés tropicaux où l'intégrité de la chaîne d'approvisionnement fait défaut.

Exigences réglementaires strictes et de conformité DIVA

Les plateformes avancées font face à des approbations multicouches émanant d'agences telles que le Centre de biologie vétérinaire de l'USDA, qui impose des dossiers exhaustifs de pureté, de puissance et de sécurité et examine chaque allégation publicitaire. Les orientations ADN de l'EMA ajoutent des exigences pour les études de biodistribution et d'intégration génomique, allongeant les délais et portant les budgets de R&D hors de portée des innovateurs plus modestes. Les protocoles DIVA nécessitent des diagnostics associés qui distinguent les animaux infectés des animaux vaccinés ; répondre à ces normes peut contraindre les fabricants à reconcevoir les constructions antigéniques ou à codévelopper des kits de tests, ajoutant des années et des millions aux calendriers de lancement. L'harmonisation mondiale par le biais du VICH a réduit les tests en double sur les principaux marchés, mais des lacunes subsistent en Amérique latine et dans certaines parties de l'Afrique, compliquant les enregistrements simultanés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : l'innovation favorise un glissement progressif depuis la domination des vaccins vivants atténués

Les formulations vivantes atténuées telles que RB51 et Rev-1 ont fourni 48,02 % de la part du marché des vaccins contre la brucellose en 2025 grâce à une protection éprouvée sur le terrain de 70 à 80 % et à un coût de fabrication inférieur. Ces attributs soutiendront la demande de base, notamment là où les campagnes d'éradication reposent encore sur l'infrastructure existante. Les candidats ADN, cependant, progressent à un TCAC de 8,21 % et devraient conquérir des parts mesurables du marché des vaccins contre la brucellose d'ici 2031, car ils répondent aux exigences DIVA et éliminent les craintes d'infection humaine associées à l'auto-inoculation accidentelle. Les orientations de l'EMA publiées en 2025 dissipent une grande partie de l'ambiguïté réglementaire qui décourageait autrefois l'investissement, encourageant les entreprises disposant de constructions plasmidiques ou multiépitopiques à augmenter leurs essais pilotes.

Les gammes de sous-unités et de protéines recombinantes continuent de servir les utilisateurs de niche qui privilégient la biosécurité, bien que leur expansion sur le marché soit tempérée par les dépendances vis-à-vis des adjuvants et la sensibilité à la chaîne du froid. Les plateformes vectorielles utilisant des adénovirus bovins progressent à travers les étapes précliniques avancées et pourraient obtenir une approbation de terrain dans le prochain cycle de planification, notamment pour l'administration intranasale aux bovins qui contourne l'utilisation d'aiguilles et simplifie l'administration de masse. Collectivement, ces flux technologiques garantissent que le marché des vaccins contre la brucellose conserve une gamme de produits diversifiée pouvant répondre à des contextes réglementaires et des réalités de gestion des troupeaux différents.

Par application : les petits ruminants deviennent le principal secteur de croissance

La vaccination des bovins a représenté 63,72 % de la taille du marché des vaccins contre la brucellose en 2025, portée par des décennies de cadres d'éradication en Amérique du Nord et en Europe et par la montée en gamme des troupeaux laitiers en Asie du Sud. Les producteurs privilégient des calendriers bien rodés supervisés par des vétérinaires accrédités, et les données des États-Unis montrent environ 3,5 millions de veaux protégés annuellement avec des étiquettes standardisées et des téléchargements électroniques d'enregistrements. Pourtant, la vaccination des petits ruminants s'accélère à un TCAC de 9,32 %, reflétant une préoccupation accrue pour Brucella melitensis, qui provoque une maladie humaine plus grave. Des initiatives incitatives telles que le Défi vaccin contre la brucellose AgResults de 30 millions USD orientent des fonds vers des remplaçants du Rev-1 plus sûrs, adaptés à la production caprine et ovine en Afrique de l'Ouest et en Asie centrale.

La modélisation économique des systèmes caprins à petite échelle du Mexique confirme un retour sur investissement positif en cinq ans, et des analyses similaires en Afrique du Nord suggèrent des retours encore plus rapides lorsque la séroprévalence dépasse 8 %. La vaccination de la faune sauvage demeure un domaine naissant, mais elle prend de l'ampleur dans des territoires comme la grande région de Yellowstone, où les wapitis et les bisons maintiennent des débordements sporadiques, rappelant aux décideurs que l'éradication complète exige une vigilance interspécifique.

Par utilisateur final : la mécanique public-privé diversifie les canaux de distribution

Les hôpitaux et cliniques vétérinaires ont détenu 41,02 % du chiffre d'affaires total en 2025, reflétant leur position de gardien pour les produits biologiques sur ordonnance, la garde de la chaîne du froid et l'étiquetage officiel. Leur rôle restera central tant que les vaccins vivants domineront — et la supervision professionnelle est obligatoire pour atténuer l'exposition accidentelle. Parallèlement, les campagnes gouvernementales et des ONG enregistrent un TCAC de 9,06 %, mobilisées par des preuves que la couverture complète réduit l'incidence humaine et augmente les revenus ruraux. La réponse à l'épidémie de 2023 au Tadjikistan est illustrative : un groupe de travail coordonné a livré plus de 5 000 doses en quelques semaines, enrayant la propagation et renforçant la confiance des producteurs.

Les centres d'élevage animal, bien que représentant une part plus modeste du marché des vaccins contre la brucellose, évoluent vers des pôles avancés de biosécurité ; de grands collectifs laitiers en Inde et en Chine associent désormais l'immunisation systématique contre Brucella à des programmes de sélection génomique, améliorant ainsi à la fois la santé des troupeaux et la valeur génétique en un seul cycle d'intervention. Ces dynamiques soulignent comment des stratégies différenciées par utilisateur final sous-tendront la diversification des revenus dans le secteur des vaccins contre la brucellose.

Analyse géographique

L'Amérique du Nord a contrôlé 39,88 % du marché des vaccins contre la brucellose en 2025, résultat lié à des programmes d'éradication de longue date, à l'étiquetage RFID obligatoire et à de généreux dispositifs de partage des coûts fédéraux. Bien que l'incidence nationale chez les bovins ait été réduite à des flambées isolées liées à la faune sauvage dans la grande région de Yellowstone, la surveillance proactive de la région maintient une demande prophylactique annuelle stable. Les États-Unis conservent un écosystème dense de fabricants de produits biologiques, d'organisations de recherche sous contrat et de réseaux universitaires de vulgarisation qui soutiennent collectivement l'innovation et une couverture élevée.

L'Asie-Pacifique est le leader de performance avec une perspective de TCAC de 7,42 % jusqu'en 2031. L'Inde seule enregistre des pertes économiques liées à la brucellose estimées à 3,4 milliards USD par an, et de récentes évaluations coûts-avantages montrent que la vaccination peut générer des ratios supérieurs à 20:1 pour les buffles, incitant les gouvernements des États à augmenter leurs achats. La concentration de la Chine sur la sécurité protéique entraîne des investissements substantiels dans les Stations provinciales d'élevage animal qui associent la vaccination contre Brucella aux programmes contre la tuberculose bovine et la fièvre aphteuse, tandis que l'Indonésie et le Viêt Nam canalisent les fonds des donateurs vers le renforcement de la chaîne du froid et la vulgarisation auprès des éleveurs. Le rythme d'expansion du cheptel au sein de l'ASEAN, particulièrement chez les petits ruminants, garantit un ajout significatif au marché mondial des vaccins contre la brucellose.

L'Europe, soutenue par le code strict des produits biologiques de l'EMA et les lois harmonisées de notification des maladies, sert de centre d'excellence pour les essais de plateformes avancées, bien que la prévalence endémique soit déjà faible dans les troupeaux laitiers de l'UE. Le Moyen-Orient et l'Afrique affichent une adoption hétérogène ; cependant, des projets pilotes financés par des donateurs tels qu'AgResults et le Fonds d'innovation pour les vaccins vétérinaires de l'IDRC catalysent l'adoption parmi les petits exploitants au Kenya, au Nigeria et en Éthiopie. L'image de l'Amérique du Sud va d'un contrôle sophistiqué dans le secteur bovin uruguayen à des poches de prévalence plus élevée dans les hauts plateaux andins, soutenant une trajectoire de demande mixte tout en préservant des perspectives positives pour les fabricants prêts à adapter leurs formats d'emballage et leurs formulations.

Paysage concurrentiel

Le marché des vaccins contre la brucellose affiche une consolidation modérée. Zoetis a affiché un chiffre d'affaires total de 9,3 milliards USD en 2024, les vaccins vétérinaires représentant environ un tiers ; sa cession de 37 gammes d'additifs médicamenteux pour l'alimentation animale à Phibro recentre le capital sur la R&D et la fabrication de produits biologiques. L'expansion de 895 millions USD de l'usine du Kansas de Merck Animal Health sécurise la capacité de production d'antigènes en vrac et des suites avancées de remplissage-finition, aidant à tamponner le secteur contre la pénurie de vaccin Bangs survenue fin 2024. L'acquisition par Boehringer Ingelheim de Saiba Animal Health ajoute une technologie de particules pseudo-virales qui pourrait générer des candidats vaccins contre la brucellose thermostables adaptés aux régions à températures ambiantes élevées.

Les acteurs de second rang comprennent Indian Immunologicals, basé en Inde, et Qingdao Vland de Chine, qui se concentrent sur des contrats régionaux d'approvisionnement en vrac et accordent de plus en plus des licences de technologie des multinationales pour accélérer les autorisations réglementaires. Les coentreprises entre détenteurs de propriété intellectuelle occidentaux et fabricants asiatiques réduisent les courbes de coûts tout en répartissant les risques. Parallèlement, des accélérateurs à but non lucratif tels que le Fonds d'innovation pour les vaccins vétérinaires de l'IDRC d'une valeur de 57 millions CAD fournissent des capitaux sous forme de subventions à de plus petites entreprises de biotechnologie, compensant les coûts élevés de preuve de concept associés aux constructions activées par DIVA.

Les avantages concurrentiels se déplacent vers les entreprises qui combinent des technologies de plateforme polyvalentes avec des packages de services de chaîne du froid validés. L'analyse des données de terrain — fournie via des tableaux de bord en nuage et des applications mobiles au niveau de l'exploitation — gagne du terrain comme facteur de différenciation, car elle permet aux fabricants de prouver l'efficacité réelle et d'affiner la planification des lots. L'agilité réglementaire compte également : les entreprises disposant d'unités de liaison dédiées réduisent les cycles de dossier à licence en exploitant les canaux de reconnaissance mutuelle qui émergent désormais parmi les membres de l'ASEAN, le Mercosur et l'Alliance tripartite en Afrique.

Leaders du secteur des vaccins contre la brucellose

Ceva Santé Animale

Zoetis Inc.

Merck Animal Health

Boehringer Ingelheim Animal Health

Indian Immunologicals Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Elanco a signé un accord avec Medgene pour commercialiser un vaccin contre la grippe aviaire hautement pathogène pour les bovins laitiers, sous réserve de l'approbation conditionnelle de l'USDA.

- Janvier 2025 : Merck Animal Health et le Kansas ont annoncé une expansion de 895 millions USD des installations de fabrication et de R&D de De Soto pour augmenter la production de vaccins vétérinaires.

- Janvier 2025 : L'Agence européenne des médicaments a publié des lignes directrices complètes sur les vaccins à base d'ADN plasmidique, formalisant les exigences en matière de données pour usage vétérinaire.

- Octobre 2024 : Phibro a finalisé l'acquisition pour 350 millions USD du portefeuille d'additifs médicamenteux pour l'alimentation animale de Zoetis, renforçant son empreinte dans la santé animale.

- Septembre 2024 : Boehringer Ingelheim a acquis Saiba Animal Health, ajoutant le savoir-faire en matière de particules pseudo-virales à son pipeline de vaccins.

Portée du rapport sur le marché mondial des vaccins contre la brucellose

Selon la portée du rapport, la brucellose est une maladie bactérienne causée par diverses espèces de Brucella, infectant principalement les bovins, les porcs, les chèvres, les moutons et les chiens. Les humains contractent la maladie par contact direct avec des animaux infectés, en consommant des produits animaux contaminés ou en inhalant des agents en suspension dans l'air. Le marché des vaccins contre la brucellose est segmenté par type de vaccin, application, utilisateur final et géographie. Par type de vaccin, le marché est segmenté en vaccin ADN, vaccin sous-unitaire, vaccin vectoriel et vaccin recombinant. Par application, le marché est segmenté en bovins, ovins et caprins, et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques vétérinaires, centres de soins pour animaux et autres utilisateurs finaux. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Vivant atténué |

| Vaccin ADN |

| Sous-unitaire / Protéine recombinante |

| Vectoriel / À vecteur viral |

| Bovins |

| Ovins et caprins |

| Autres applications |

| Hôpitaux et cliniques vétérinaires |

| Centres de soins / d'élevage animal |

| Campagnes de vaccination gouvernementales et ONG |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Vivant atténué | |

| Vaccin ADN | ||

| Sous-unitaire / Protéine recombinante | ||

| Vectoriel / À vecteur viral | ||

| Par application | Bovins | |

| Ovins et caprins | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques vétérinaires | |

| Centres de soins / d'élevage animal | ||

| Campagnes de vaccination gouvernementales et ONG | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des vaccins contre la brucellose ?

La taille du marché des vaccins contre la brucellose est de 290,06 millions USD en 2026 et devrait croître pour atteindre 390,62 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 7,42 % jusqu'en 2031, portée par la hausse des effectifs du cheptel et l'augmentation des financements pour le contrôle des maladies.

Quel type de vaccin connaît l'adoption la plus rapide ?

Les vaccins ADN affichent le TCAC le plus élevé de 8,21 % car ils répondent aux normes DIVA et éliminent les préoccupations de sécurité liées aux organismes vivants.

Quelle est la concentration du paysage fournisseur ?

Le marché est modérément concentré ; les cinq premières entreprises détiennent environ 60 % des ventes, donnant un score de concentration de 6.

Quels sont les principaux obstacles à une utilisation plus large des vaccins dans les pays en développement ?

Les lacunes de la chaîne du froid et l'infrastructure vétérinaire limitée causent plus de 50 % de gaspillage de vaccins dans les contextes à faibles revenus, restreignant la couverture effective.

Pourquoi les petits ruminants sont-ils considérés comme un segment à forte croissance ?

Les ovins et les caprins bénéficient désormais d'une plus grande attention des politiques car Brucella melitensis est un agent pathogène humain grave, et la vaccination offre de solides retours économiques pour les petits exploitants.

Dernière mise à jour de la page le: