Taille et part du marché du vaccin BCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 189.47 Millions de dollars américains |

| Taille du Marché (2031) | 255.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vaccin BCG par Mordor Intelligence

La taille du marché du vaccin BCG en 2026 est estimée à 189,47 millions USD, en hausse par rapport à la valeur de 2025 de 178,44 millions USD, avec des projections pour 2031 affichant 255,76 millions USD, progressant à un TCAC de 6,18 % sur la période 2026-2031. Les mandats de vaccination universelle des nouveau-nés dans les pays endémiques à la tuberculose, l'élargissement de l'utilisation en oncologie dans le cancer de la vessie non invasif sur le plan musculaire, et les programmes actifs de stockage gouvernementaux contribuent ensemble à maintenir un solide pipeline de demande tout en créant des opportunités d'approvisionnement stratégiques. Les fabricants s'empressent d'accroître leurs capacités, car les pénuries persistantes d'approvisionnement soulignent l'importance d'empreintes de production résilientes, et les annonces d'investissement de Merck ainsi que de Serum Institute of India laissent entendre que de nouvelles lignes seront mises en service dans les cinq prochaines années. Les vents favorables réglementaires, notamment les lignes directrices révisées de la FDA pour le cancer de la vessie non répondeur au BCG et le cadre actualisé de prévention de la tuberculose de l'OMS [1]Organisation mondiale de la Santé, "Lignes directrices sur le traitement préventif de la tuberculose," who.int, élargissent davantage la portée commerciale du marché du vaccin BCG tout en encourageant la différenciation des produits par le biais de souches recombinantes et de nouvelles plateformes d'administration.

Principaux enseignements du rapport

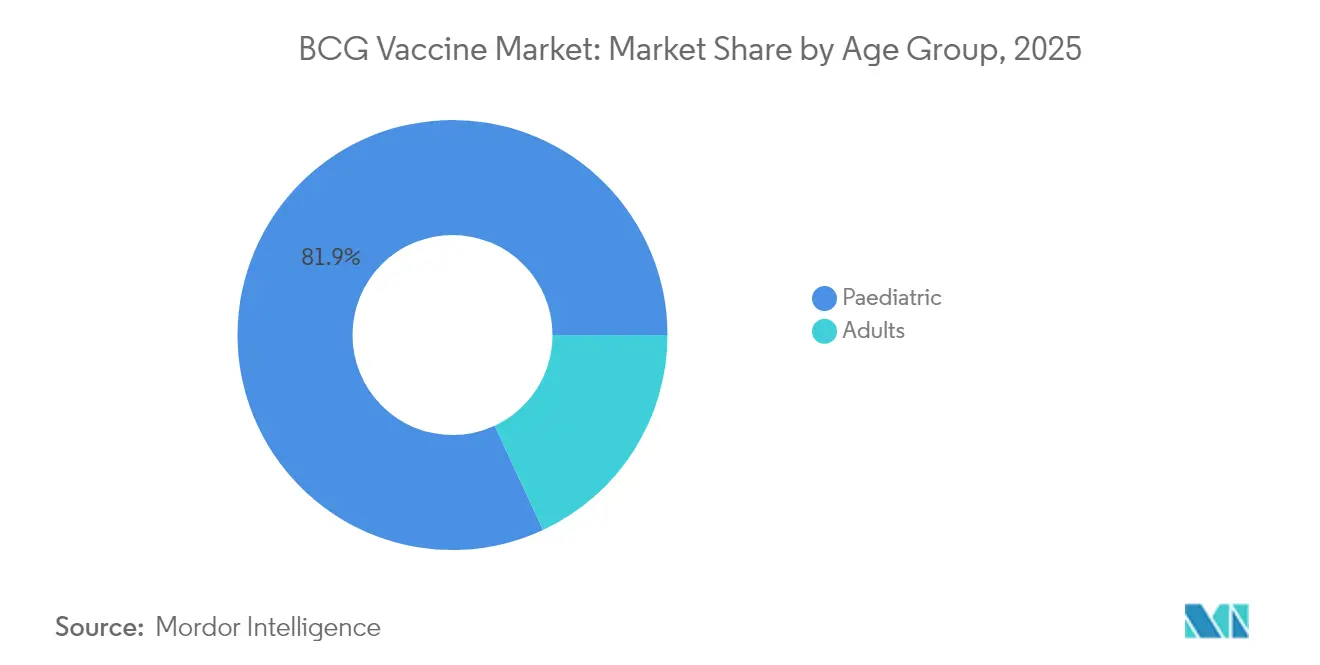

- Par groupe d'âge, la vaccination pédiatrique détenait 81,92 % de part du marché du vaccin BCG en 2025, et l'utilisation chez les adultes devrait croître à un TCAC de 6,95 % jusqu'en 2031.

- Par application, la prévention de la tuberculose représentait 81,45 % de la part du marché du vaccin BCG en 2025, tandis que la thérapie du cancer de la vessie devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

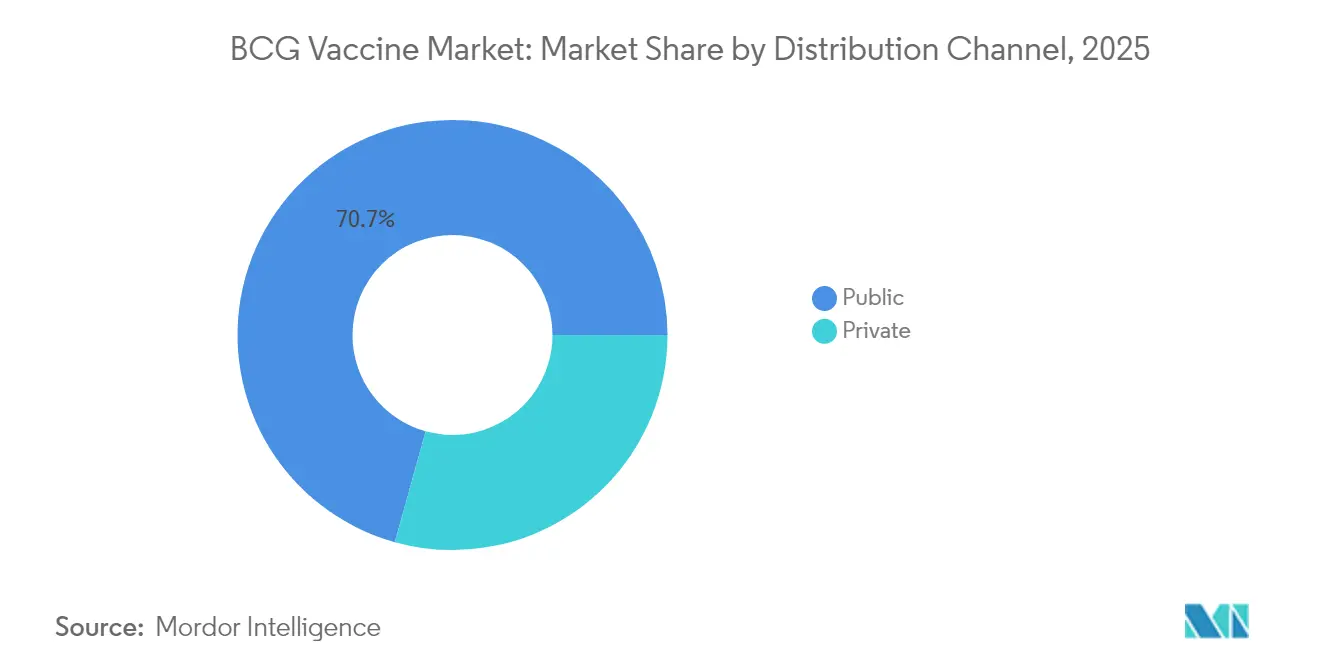

- Par canal de distribution, les achats publics représentaient 70,68 % de la taille du marché du vaccin BCG en 2025, tandis que les canaux privés devraient croître à un TCAC de 7,11 % sur le même horizon.

- Par géographie, l'Asie-Pacifique était en tête avec 37,52 % de part des revenus en 2025 et devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du vaccin BCG

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la tuberculose pharmacorésistante et latente | +1.8% | Asie du Sud-Est, Afrique subsaharienne, autres zones à forte charge | Long terme (≥ 4 ans) |

| Élargissement des mandats de vaccination universelle des nouveau-nés | +1.2% | Cœur de l'APAC, extension vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Stockage financé par les gouvernements et campagnes de rattrapage | +0.9% | Accent mondial sur les pays endémiques à la tuberculose | Court terme (≤ 2 ans) |

| Adoption croissante du BCG comme immunothérapie adjuvante pour le cancer de la vessie non invasif sur le plan musculaire | +1.4% | Amérique du Nord, UE, APAC développée | Moyen terme (2-4 ans) |

| Preuves de l'immunité entraînée induite par le BCG contre les agents pathogènes respiratoires émergents | +0.7% | Adoption précoce dans les économies à hauts revenus | Long terme (≥ 4 ans) |

| R&D sur les souches de BCG recombinantes à expression multi-antigènes | +0.5% | Pôles d'innovation en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la tuberculose pharmacorésistante et latente

Les souches pharmacorésistantes influencent désormais les stratégies nationales de vaccination, incitant à intensifier la couverture BCG en Asie du Sud-Est, où 45 % des cas mondiaux de tuberculose ont été enregistrés en 2023 [2]Organisation mondiale de la Santé, "Rapport mondial sur la tuberculose 2024," who.int. Le rôle de premier plan de l'Indonésie dans les essais de phase 3 pour le candidat M72/AS01E illustre comment les régions endémiques financent des solutions de prochaine génération tout en maintenant les calendriers BCG actuels. Les données cliniques montrent une efficacité de 45,4 % pour la revaccination des adolescents, soutenant les programmes visant à prévenir la progression de l'infection latente. Les zones géographiques à forte charge représentent donc le plus grand pool adressable pour les doses supplémentaires, à mesure que les agences de santé intègrent des politiques de revaccination. Ce moteur affectera la demande sur le marché du vaccin BCG tout au long de la décennie, car la résistance aux médicaments multiples demeure une menace épidémiologique persistante.

Élargissement des mandats de vaccination universelle des nouveau-nés

Les décideurs politiques considèrent de plus en plus le BCG comme faisant partie de stratégies holistiques de santé infantile ; le plan d'approvisionnement de la Finlande pour 2026 confirme l'adoption même dans les contextes à faible incidence. Les lignes directrices de l'OMS recommandent le BCG pour les nourrissons exposés au VIH et les contacts familiaux, ajoutant de l'échelle aux déploiements nationaux. La Stratégie nationale d'immunisation de l'Indonésie a enregistré 80 % de couverture en 2024 malgré les perturbations liées à la pandémie, montrant comment les économies à revenu intermédiaire transforment les mandats en programmes exécutables. Les mises à niveau d'infrastructures financées par les gouvernements d'Asie-Pacifique incluent désormais l'expansion de la chaîne du froid, garantissant la stabilité des doses de l'usine à la clinique. La dynamique de croissance à moyen terme sur le marché du vaccin BCG suivra donc le rythme de déploiement de ces calendriers nouvellement législatifs.

Stockage financé par les gouvernements et campagnes de rattrapage

Les appels d'offres d'urgence de l'UNICEF, modélisés lors de l'épidémie de mpox, servent désormais de modèles pour l'acquisition rapide de BCG en cas de pénuries [3]UNICEF, "Campagnes de rattrapage de vaccination 2024," unicef.org. L'investissement de 30 millions USD de la CEPI dans Serum Institute of India renforce la capacité de montée en puissance, offrant aux producteurs mondiaux des incitations financières à maintenir des stocks tampon. L'OMS et l'UNICEF ont dénombré 14,3 millions de nourrissons non vaccinés en 2024, stimulant les campagnes de rattrapage qui font pic à la demande à court terme. Le stockage s'aligne sur des contrats pluriannuels qui donnent aux fabricants une visibilité sur les commandes, améliorant ainsi la planification des dépenses d'investissement. Ces stratégies d'approvisionnement devraient soutenir une croissance soutenue du marché du vaccin BCG, car elles découplent la demande des cycles budgétaires annuels.

Adoption croissante du BCG comme immunothérapie adjuvante pour le cancer de la vessie non invasif sur le plan musculaire

La FDA a autorisé Anktiva en avril 2024, validant des schémas de combinaison qui améliorent l'efficacité du BCG pour les patients ne répondant pas à la monothérapie. L'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni (MHRA) a confirmé cette décision en juillet 2025, accélérant l'adoption par les cliniciens à travers l'Europe. Le programme d'accès élargi d'ImmunityBio, rendu possible par l'approvisionnement de Serum Institute, met en évidence comment la demande en oncologie stimule les partenariats entre fabricants pour assurer la continuité. Les essais TAR-200 ont rapporté des taux de réponse complète de 82,4 %, illustrant des entrants concurrents qui s'appuient néanmoins sur le BCG comme thérapie de base. Ces développements devraient augmenter les volumes de procédures, stimulant directement le marché du vaccin BCG dans les systèmes de santé à hauts revenus.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Événements indésirables et contre-indications chez les receveurs immunodéprimés | -0.8% | Régions endémiques au VIH dans le monde | Moyen terme (2-4 ans) |

| Pénuries d'approvisionnement liées au nombre limité de producteurs mondiaux | -1.2% | Aigues en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coûts de la logistique de la chaîne du froid dans les contextes à faibles revenus | -0.6% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Moyen terme (2-4 ans) |

| Contraintes de capacité pour l'expansion du lot semence de qualité BPF | -0.4% | Centres de fabrication dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables et contre-indications chez les receveurs immunodéprimés

L'OMS classe l'infection au VIH connue comme une contre-indication formelle au BCG, car la maladie disséminée atteint des taux de mortalité proches de 75 % chez les nourrissons affectés. Les protocoles retardent désormais la vaccination des nouveau-nés nés de mères positives à la tuberculose jusqu'à la fin du traitement préventif, compliquant le flux de travail dans les établissements à ressources limitées. Les données de surveillance d'Oman ont révélé 9,2 événements indésirables liés au BCG pour 100 000 doses, principalement des abcès, suscitant des appels à un pré-dépistage renforcé. Ces préoccupations de sécurité réduisent la couverture précisément dans les régions présentant la plus forte charge de tuberculose, réduisant le pool adressable pour le marché du vaccin BCG. Les vents contraires à moyen terme persistent tandis que l'éducation des cliniciens et l'amélioration des diagnostics se développent dans les zones endémiques.

Pénuries d'approvisionnement liées au nombre limité de producteurs mondiaux

Merck demeure le seul fournisseur américain depuis le retrait de Sanofi S.A. (Sanofi Pasteur), déclenchant un rationnement pour les patients atteints de cancer de la vessie à haut risque et suscitant des appels fédéraux pour des canaux d'importation alternatifs. La construction de la nouvelle installation de Merck en Caroline du Nord prendra au moins cinq ans, soulignant les longs délais inhérents à la fabrication de produits biologiques stériles. Le cadre japonais de soutien aux biosimilaires, bien qu'actuellement axé sur les anticorps monoclonaux, illustre des modèles de politique qui pourraient étendre la production nationale de BCG et réduire la dépendance aux importations. Lors des pénuries, des cliniques au Canada et en Espagne ont signalé des reports de thérapie intravésicale, impactant directement les résultats pour les patients. Ces perturbations freinent la croissance du marché du vaccin BCG jusqu'à ce que de nouvelles capacités soient opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par groupe d'âge : L'adoption pédiatrique reste l'ancre tandis que l'utilisation oncologique chez les adultes s'accélère

La vaccination pédiatrique a continué de dominer en 2025, représentant 81,92 % du total des doses distribuées et ancrant les décisions de financement de la santé publique. La couverture vaccinale des nouveau-nés dépasse régulièrement 90 % dans 154 pays, soulignant comment la protection en début de vie façonne le marché du vaccin BCG. Le traitement du cancer de la vessie entraîne une expansion plus rapide du côté adulte, où un TCAC de 6,95 % est prévu jusqu'en 2031, à mesure que les oncologues adoptent des schémas de combinaison validés par des approbations récentes. La demande adulte est en outre renforcée par un intérêt croissant pour les stratégies de rappel pour l'immunité entraînée, avec de multiples essais universitaires évaluant les résultats des infections respiratoires chez les populations plus âgées. Sur l'horizon de prévision, les volumes pédiatriques maintiendront des avantages d'échelle, mais le segment adulte offre des revenus marginaux plus élevés par flacon, car les doses en oncologie commandent des prix premium dans les établissements hospitaliers. Les hôpitaux forment donc des unités d'approvisionnement dédiées qui verrouillent des contrats pluriannuels, améliorant la visibilité pour les fournisseurs planifiant des mises à niveau de capacité. Bien que les mécanismes de subvention pédiatrique maintiennent les prix sous contrôle, la hausse des coûts de production est susceptible de se répercuter plus facilement dans les prix catalogue de l'oncologie adulte, offrant des marges à la hausse pour les fabricants.

L'opportunité adulte bénéficie également de la volonté des payeurs de rembourser les immunothérapies qui retardent la cystectomie radicale, réduisant les coûts globaux de traitement pour les systèmes de santé. Les agences réglementaires encouragent désormais des voies d'autorisation adaptatives qui accélèrent l'accès pour les indications non répondeurs au BCG, établissant des précédents qui pourraient être reproduits pour de nouvelles souches recombinantes. Ensemble, ces dynamiques illustrent comment le marché du vaccin BCG équilibre la stabilité des volumes en pédiatrie avec la croissance de la valeur chez les adultes, créant un flux de revenus diversifié résistant aux chocs d'un segment unique.

Par application : La prévention de la tuberculose commande le volume tandis que la thérapie du cancer de la vessie élève la valeur

La prévention de la tuberculose a conservé 81,45 % de part en 2025, soutenue par des calendriers universels en Asie-Pacifique et en Afrique qui maintiennent des niveaux de demande de base même lors des pénuries d'approvisionnement. Les gouvernements financent des commandes en vrac via l'UNICEF et le Fonds renouvelable de l'OPAS, fixant des prix préférentiels qui stabilisent les budgets d'approvisionnement d'année en année. La taille du marché du vaccin BCG attribuable à l'usage préventif devrait augmenter régulièrement à mesure que les pilotes de revaccination s'étendent aux cohortes d'adolescents en Inde, en Indonésie et en Afrique du Sud. Pendant ce temps, la thérapie du cancer de la vessie progresse à un TCAC dynamique de 7,05 %, propulsée par des résultats positifs d'essais et une couverture croissante par les payeurs pour les schémas de combinaison. Les lignes directrices en oncologie aux États-Unis et en Europe continuent de recommander le BCG intravésical comme traitement de première ligne, assurant une utilisation constante malgré les concurrents émergents.

Les pipelines de BCG recombinant ajoutent de la profondeur aux deux piliers d'application, avec des candidats à la tuberculose multi-antigènes progressant en parallèle avec des souches modifiées conçues pour renforcer l'immunité antitumorale. L'innovation inter-indications peut ainsi débloquer des synergies de fabrication en tirant parti de processus en amont communs. Les parties prenantes s'attendent à ce qu'une fois que les options recombinantes auront passé les essais pivots, les volumes supplémentaires alimenteront le marché du vaccin BCG sans cannibaliser les produits existants, car les formulations classiques resteront nécessaires pour les contextes à faibles revenus en raison de considérations de coût.

Par canal de distribution : Le secteur public conserve la primauté mais les chaînes d'approvisionnement oncologiques privées se resserrent

Les achats publics représentaient 70,68 % des expéditions mondiales en 2025, reflétant la centralité durable des budgets gouvernementaux et des agences multilatérales dans le contrôle des maladies infectieuses. Les ministères négocient des accords-cadres pluriannuels incluant des clauses de performance pour la livraison dans les délais, incitant les fournisseurs à prioriser les commandes publiques en cas de pénuries. Néanmoins, les canaux privés se développent à un TCAC de 7,11 % à mesure que les centres d'oncologie spécialisés dans les économies à hauts revenus et émergentes s'approvisionnent de plus en plus directement auprès des fabricants pour garantir des calendriers thérapeutiques ininterrompus. Ces acheteurs privés sont souvent disposés à prépayer ou à maintenir des stocks de sécurité, augmentant leur attractivité pour les producteurs qui équilibrent une production limitée entre les clients.

Les partenariats public-privé hybrides, tels que Biovac en Afrique du Sud, démontrent comment les objectifs de santé publique peuvent coexister avec des impératifs commerciaux pour localiser l'approvisionnement, atténuer le risque de change et cultiver une main-d'œuvre qualifiée. De tels modèles pourraient influencer les futures conceptions d'appels d'offres, intégrant des critères fondés sur la valeur tels que les engagements d'investissement local. Par conséquent, la concurrence sur le marché du vaccin BCG évolue des batailles purement tarifaires vers des évaluations multidimensionnelles qui tiennent également compte de la sécurité de l'approvisionnement, des performances de la chaîne du froid et de l'innovation technologique.

Analyse géographique

L'Asie-Pacifique a maintenu son leadership avec 37,52 % des revenus mondiaux en 2025, et ses perspectives de TCAC de 7,12 % jusqu'en 2031 surpassent toutes les autres régions. La forte incidence de la tuberculose, la hausse des dépenses de santé et de solides écosystèmes de fabrication en Inde et en Chine soutiennent collectivement la plus grande part régionale du marché du vaccin BCG. La participation de l'Indonésie aux essais de phase 3 du M72/AS01E souligne l'investissement simultané dans des solutions de prochaine génération tandis que les programmes nationaux d'immunisation continuent de distribuer des formulations classiques de BCG. La production vaccinale de la Chine répond aux besoins nationaux et soutient les exportations via des canaux d'aide bilatérale, ancrant davantage la domination de l'Asie-Pacifique en matière d'approvisionnement.

L'Amérique du Nord et l'Europe forment le groupe de deuxième rang, offrant une demande stable ancrée dans l'utilisation en oncologie et des cadres politiques qui récompensent l'innovation. Les États-Unis s'attaquent aux pénuries chroniques en soutenant l'installation de Merck de plusieurs centaines de millions de dollars en Caroline du Nord, dont l'achèvement en 2030 devrait tripler la capacité nationale. L'Europe bénéficie d'un approvisionnement coordonné dans le cadre de programmes d'appels d'offres conjoints qui négocient des prix avantageux tout en favorisant la diversification de l'approvisionnement ; l'approbation rapide d'Anktiva par le Royaume-Uni illustre la dynamique réglementaire favorable aux schémas de combinaison à base de BCG.

Le Moyen-Orient & Afrique et l'Amérique du Sud présentent collectivement un potentiel inexploité, à mesure que les initiatives d'élimination de la tuberculose progressent parallèlement aux améliorations de la logistique de la chaîne du froid. L'initiative de l'OMS pour une Asie centrale sans tuberculose encourage les républiques d'Asie centrale à accélérer le débit de vaccination, tandis que les précédents pics de morbidité liés aux pénuries en Afrique du Sud ont incité le trésor à réserver des fonds pour des stocks tampons d'urgence. L'intégration par le Brésil du dépistage de la tuberculose dans les soins prénatals signale un paradigme émergent de santé maternelle et infantile qui amplifie la couverture BCG dans les hôpitaux publics. Ces développements suggèrent que le marché du vaccin BCG connaîtra des contributions géographiques progressivement plus équilibrées, remplaçant la dépendance historique à l'égard d'une poignée d'acheteurs asiatiques.

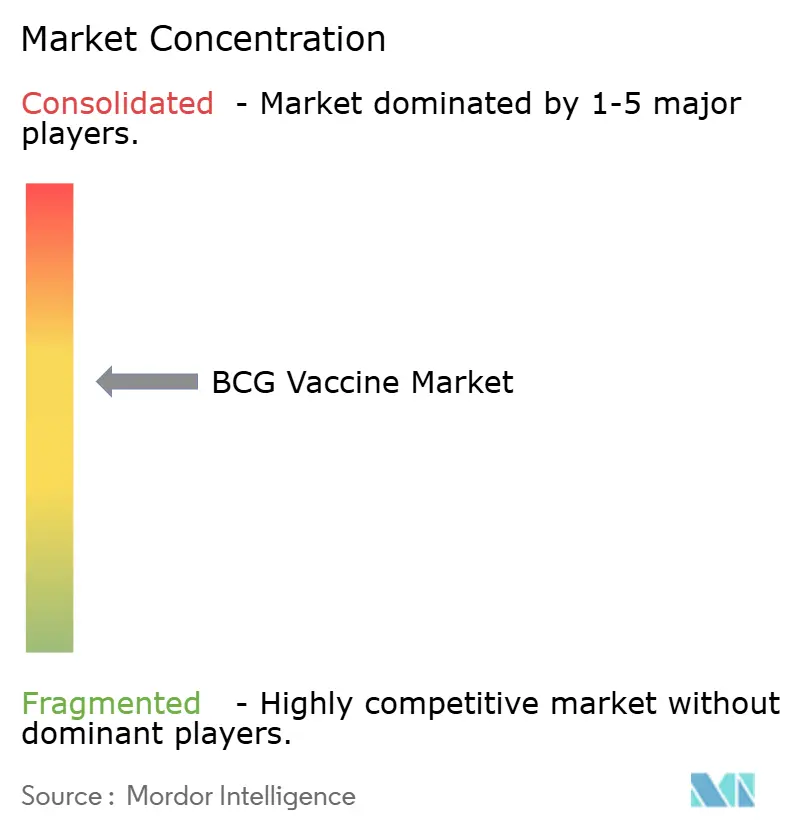

Paysage concurrentiel

Le champ concurrentiel reste modérément concentré, avec moins de dix producteurs préqualifiés par l'OMS et encore moins détenant des enregistrements sur les marchés d'oncologie à hauts revenus. Le statut de Merck en tant que seul fournisseur américain depuis une décennie illustre comment des normes réglementaires strictes et des coûts fixes élevés dissuadent les entrants rapides. Le retrait de Sanofi S.A. (Sanofi Pasteur) a mis en évidence l'intensité capitalistique requise pour moderniser les installations existantes pour la fermentation mycobactérienne, tout en ouvrant simultanément un espace vierge pour les nouveaux entrants faisant avancer les souches recombinantes. Le partenariat d'ImmunityBio avec Serum Institute démontre la valeur stratégique de marier des plateformes innovantes avec une capacité à grande échelle et à faible coût, redessinant potentiellement les lignes concurrentielles à partir de 2026.

Les fabricants poursuivent de plus en plus la diversification géographique pour se prémunir contre les pannes sur site unique. L'acquisition par Serum Institute d'une installation aux Pays-Bas étend sa portée dans l'Espace économique européen, réduisant l'exposition aux droits de douane et raccourcissant les voies d'expédition vers les marchés d'oncologie à prix élevés. En parallèle, le Ministère de la Santé, du Travail et des Affaires sociales du Japon explore des incitations pour la production nationale de vaccins mycobactériens, signalant des opportunités dirigées par les politiques pour que les acteurs locaux brisent la domination étrangère de l'approvisionnement.

Les stratégies de produits mettent désormais davantage l'accent sur la différenciation à valeur ajoutée plutôt que sur le seul volume. Les pipelines recombinants ciblent une immunogénicité accrue et une couverture antigénique plus large, tandis que les scientifiques en formulation travaillent sur des patchs à micro-aiguilles lyostables ou intradermiques qui simplifient l'administration en milieu rural. Les entreprises capables de mettre ces améliorations sur le marché en premier seront probablement en mesure de sécuriser des segments premium, déplaçant potentiellement des parts de marché au détriment des acteurs établis qui se concentrent exclusivement sur la mise à l'échelle du BCG classique. En conséquence, la rivalité concurrentielle sur le marché du vaccin BCG devrait s'articuler autour de l'innovation technologique, de la résilience des capacités et de l'agilité réglementaire plutôt que de la seule échelle de fabrication.

Leaders du secteur du vaccin BCG

Serum Institute of India Pvt. Ltd.

AJ Biologics Sdn Bhd

Microgen

Merck & Co., Inc.

Japan BCG Laboratory

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : La FDA a autorisé l'alternative BCG recombinante d'ImmunityBio pour le cancer de la vessie via un programme d'accès élargi, atténuant les pénuries aux États-Unis tout en offrant un profil amélioré de sécurité et d'immunogénicité.

- Novembre 2024 : L'Indonésie a annoncé un rôle de premier plan dans le développement mondial du vaccin contre la tuberculose en rejoignant les essais de phase 3 facilités par l'OMS pour le M72/AS01E tout en maintenant des programmes complets de vaccination BCG.

- Mai 2024 : ImmunityBio et Serum Institute of India ont conclu un accord d'approvisionnement mondial exclusif pour le BCG de qualité oncologique, redessinant le positionnement concurrentiel dans la thérapie du cancer de la vessie.

- Janvier 2024 : Serum Institute of India a rejoint le réseau mondial de la CEPI via un investissement de 30 millions USD visant à accroître les capacités de production de vaccins abordables contre les épidémies, renforçant l'infrastructure de préparation aux pandémies.

Périmètre du rapport sur le marché mondial du vaccin BCG

Le vaccin Bacille de Calmette-Guérin (BCG) est fabriqué à partir d'une souche atténuée de la bactérie de la tuberculose. La bactérie contenue dans le vaccin étant affaiblie, elle stimule le système immunitaire d'une personne pour la protéger contre la tuberculose, sans provoquer l'infection. Il offre une protection constante contre la tuberculose tout au long de la vie d'une personne.

Le marché du vaccin BCG est segmenté par groupe d'âge (pédiatrique et adultes), application (tuberculose et cancer de la vessie), canal de distribution (hôpitaux, cliniques et autres canaux de distribution) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Pédiatrique |

| Adultes |

| Tuberculose |

| Cancer de la vessie |

| Public |

| Privé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par groupe d'âge | Pédiatrique | |

| Adultes | ||

| Par application | Tuberculose | |

| Cancer de la vessie | ||

| Par canal de distribution | Public | |

| Privé | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du vaccin BCG ?

La taille du marché du vaccin BCG est évaluée à 189,47 millions USD en 2026 et devrait atteindre 255,76 millions USD d'ici 2031, reflétant un TCAC de 6,18 %.

Pourquoi les pénuries d'approvisionnement sont-elles un problème récurrent ?

Seule une poignée de fabricants préqualifiés par l'OMS produisent du BCG de qualité BPF, et les mises à niveau d'installations prennent jusqu'à six ans, causant des perturbations périodiques qui limitent l'accès des patients en Amérique du Nord et en Europe.

Quelle région détient la plus grande part du marché ?

L'Asie-Pacifique est en tête avec 37,52 % des revenus mondiaux, portée par la forte incidence de la tuberculose, de solides mandats de vaccination des nouveau-nés et la capacité de fabrication régionale.

Comment le BCG est-il utilisé en oncologie ?

Le BCG intravésical reste le traitement de première ligne pour le cancer de la vessie non invasif sur le plan musculaire, et les approbations récentes d'agents de combinaison tels qu'Anktiva ont amélioré les taux de réponse complète, renforçant la demande adulte.

Quelles innovations pourraient modifier le paysage concurrentiel ?

Des souches de BCG recombinantes exprimant de multiples antigènes, des formulations lyostables et des patchs à micro-aiguilles sont en cours de développement et pourraient commander des prix premium une fois les approbations réglementaires obtenues.

Comment les gouvernements atténuent-ils l'impact des pénuries d'approvisionnement ?

Des agences telles que l'UNICEF et la CEPI déploient des appels d'offres d'urgence, financent de nouvelles lignes de fabrication et constituent des stocks tampons pour maintenir les programmes de vaccination pendant les déficits de production, stabilisant ainsi la croissance du marché à moyen terme.

Dernière mise à jour de la page le: