Taille et part du marché des vaccins préventifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

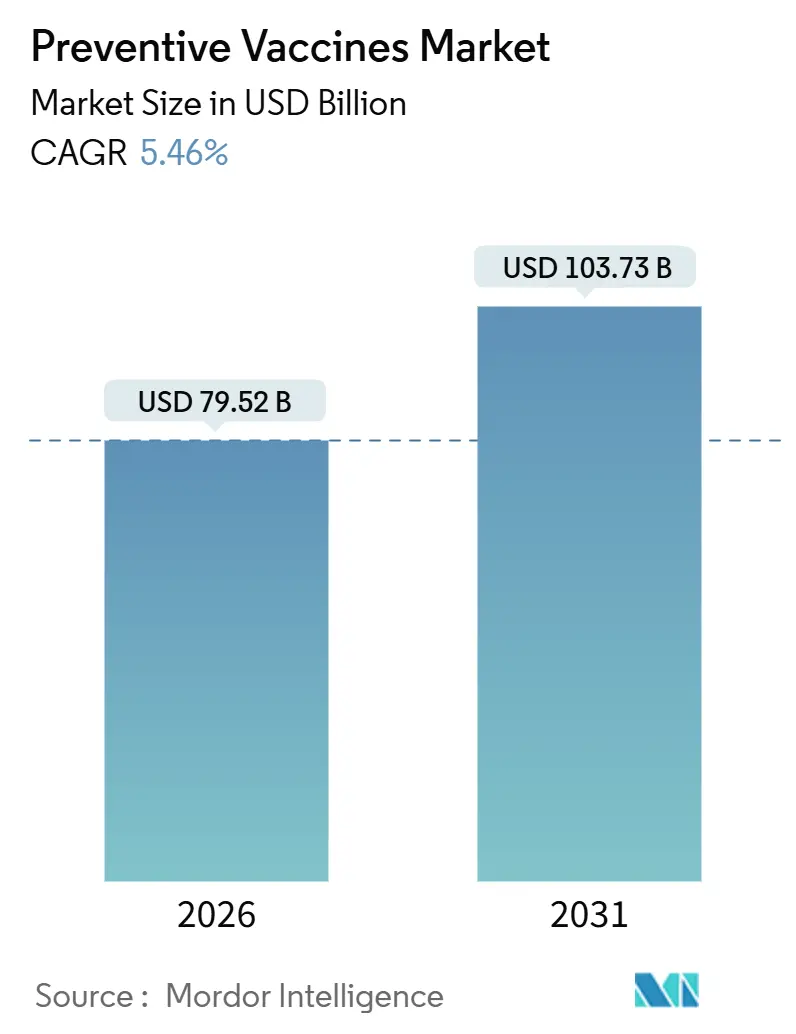

| Taille du Marché (2026) | 79.52 Milliards de dollars |

| Taille du Marché (2031) | 103.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

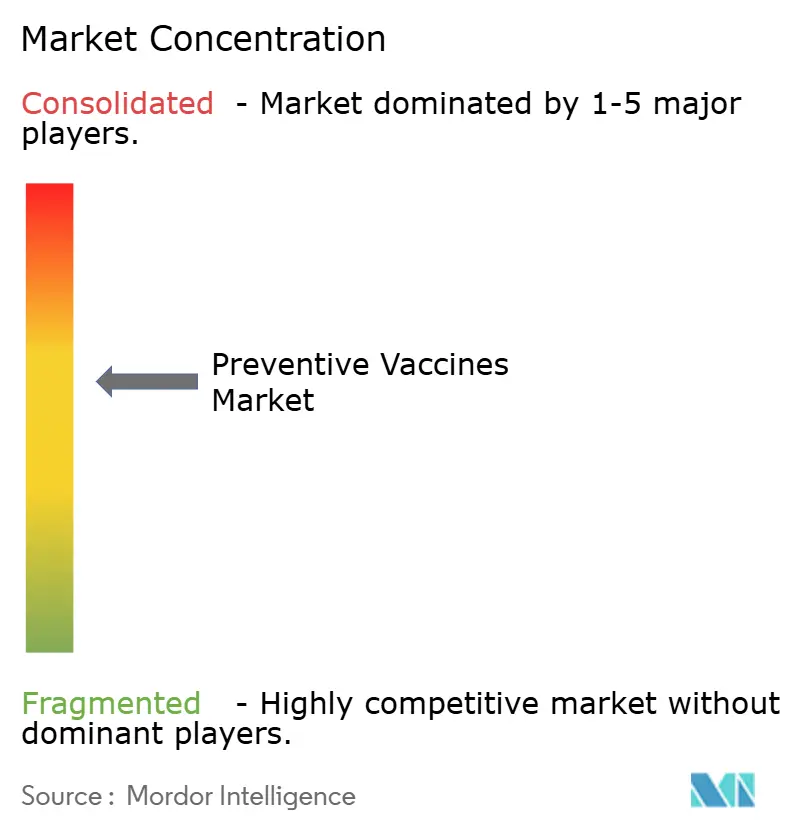

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins préventifs par Mordor Intelligence

La taille du marché des vaccins préventifs est estimée à 79,52 milliards USD en 2026, et devrait atteindre 103,73 milliards USD d'ici 2031, à un TCAC de 5,46 % pendant la période de prévision (2026-2031).

Les migrations robustes de plateformes vers l'ARNm, les cycles de mise à jour des souches de 90 jours et les mandats de vaccination tout au long de la vie constituent les principaux leviers de cette expansion. Les gouvernements des économies à revenus faibles et intermédiaires ont numérisé leurs registres, permettant une sensibilisation micro-ciblée qui améliore les taux de complétion tout en soutenant les formulations premium pour adultes. La localisation des capacités en Asie-Pacifique, associée à 2 milliards de doses de conditionnement annuelles supplémentaires depuis 2024, a déplacé la concurrence par les prix vers les fabricants régionaux offrant des avantages de coûts de 30 % à 40 % dans les appels d'offres. Les programmes à forte marge pour adultes et seniors détournent désormais les flux de revenus des calendriers pédiatriques, tandis que les employeurs quantifient les pertes de productivité liées aux infections respiratoires. Parallèlement, les procédures réglementaires accélérées pour les constructions sous-unitaires et recombinantes éliminent les contraintes liées à la chaîne du froid et les risques de retour en virulence, attirant des capitaux vers des pipelines de nouvelle génération.

Principaux enseignements du rapport

- Par type de vaccin, les formulations vivantes et atténuées ont dominé avec 26,55 % de la part de marché des vaccins préventifs en 2025, tandis que les plateformes sous-unitaires et recombinantes progressent à un TCAC de 6,25 % jusqu'en 2031.

- Par type de maladie, la grippe a capté 20,53 % des revenus en 2025 ; les vaccins contre la rougeole-oreillons-rubéole devraient se développer à un TCAC de 6,85 % jusqu'en 2031.

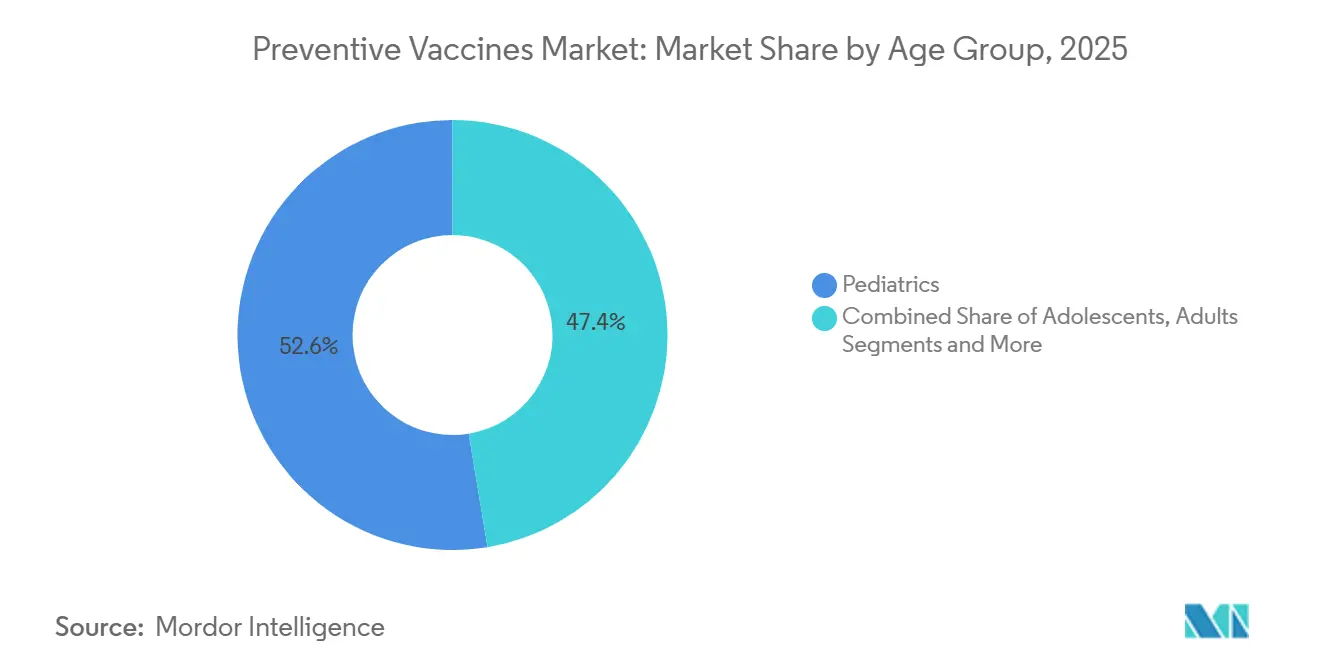

- Par groupe d'âge, la pédiatrie représentait 52,63 % de la taille du marché des vaccins préventifs en volume en 2025, tandis que la vaccination des adultes progresse à un TCAC de 7,87 % sur la période de prévision.

- Par utilisateur final, les programmes gouvernementaux ont représenté 40,33 % des revenus en 2025, mais les canaux de pharmacie en ligne et de télépharmacie évoluent à un TCAC de 8,70 % jusqu'en 2031.

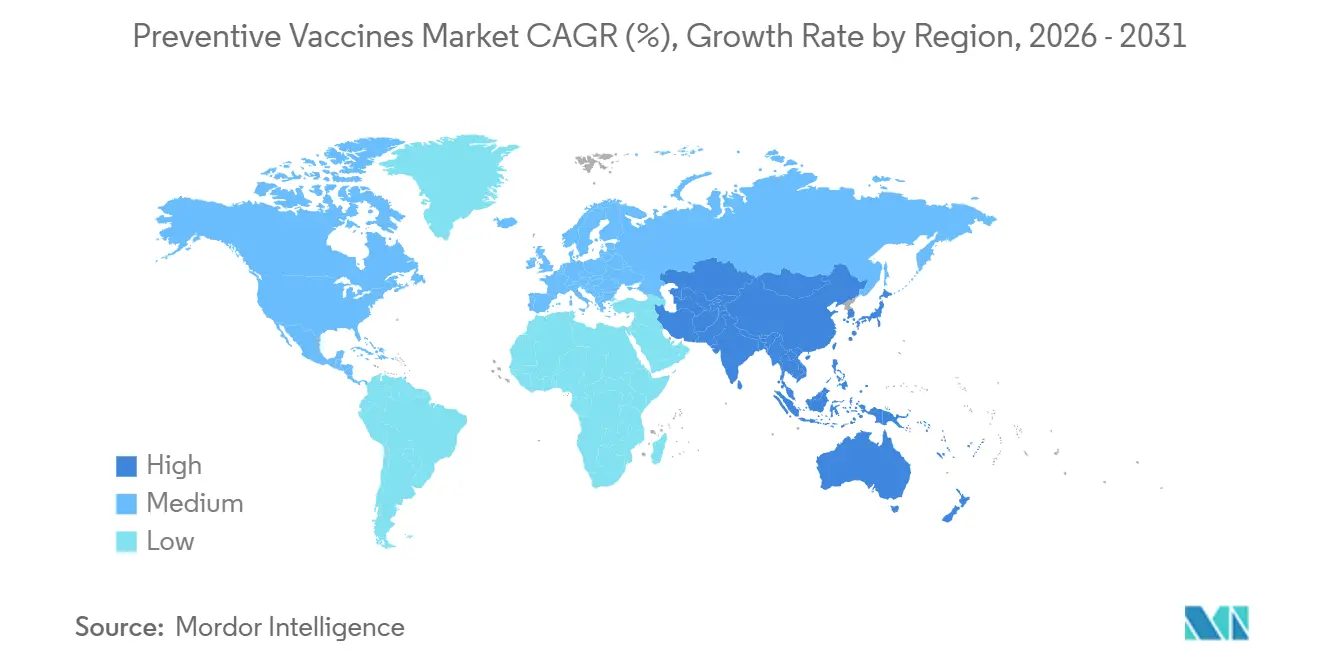

- Par zone géographique, l'Amérique du Nord a capté 39,13 % de la part de marché des vaccins préventifs en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des vaccins préventifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies infectieuses | +1.2% | Asie-Pacifique, Afrique subsaharienne, zones critiques mondiales | Moyen terme (2-4 ans) |

| Financement gouvernemental et mandats de vaccination | +1.5% | Amérique du Nord, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Percées dans les plateformes ARNm et modulaires | +0.9% | Amérique du Nord, Europe, nœuds secondaires en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la vaccination tout au long de la vie | +1.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Registres numériques de vaccination | +0.6% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Formulations thermostables | +0.4% | Afrique subsaharienne, Asie-Pacifique rurale, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies infectieuses

Les cas de rougeole ont augmenté de 15 % en Asie du Sud-Est et en Afrique subsaharienne entre 2024 et 2025, inversant une décennie de progrès et déclenchant des approvisionnements d'urgence sur 60 jours qui récompensent les fournisseurs dotés de lignes de conditionnement modulaires. L'expansion des vecteurs liée à l'urbanisation et au changement climatique pousse les cliniciens à prioriser la prévention pour des agents pathogènes tels que le pneumocoque. Les hospitalisations dues au VRS chez les nourrissons aux États-Unis ont augmenté de 22 % lors de la saison 2024-2025, incitant à une recommandation de vaccination maternelle qui ouvre 3,7 millions de naissances annuelles supplémentaires à la vaccination. L'effet net est une poussée de la demande de base qui renforce le marché des vaccins préventifs en tant que plateforme de croissance à long terme.

Financement gouvernemental et mandats de vaccination

Les budgets publics mondiaux pour la vaccination ont augmenté à 18,3 milliards USD en 2025, contre 14,1 milliards USD en 2023, alors que les décideurs politiques internalisent les coûts des épidémies[1]UNICEF, "Rapport mondial sur le financement de la vaccination 2025," unicef.org. Le programme américain Vaccines for Children a élargi l'éligibilité aux adultes non assurés âgés de 19 à 26 ans, ajoutant 4,2 millions de bénéficiaires pour la couverture HPV et méningococcique. L'appel d'offres national indien pour les vaccins pneumococciques d'une valeur de 420 millions USD a été réparti équitablement entre Serum Institute et Bharat Biotech, soulignant la préférence pour l'approvisionnement national. Le renforcement des mandats scolaires et professionnels en Europe comble les failles en matière d'exemptions et consolide le taux d'adhésion de base.

Percées dans les plateformes de vaccins ARNm et modulaires

Moderna et BioNTech ont chacun mis en service des ensembles capables de basculer vers n'importe quelle construction ARNm et de produire 100 millions de doses en 90 jours, comme démontré lors de la saison grippale H3N2 de 2025[2]Moderna, "Rapport annuel 2025," modernatx.com. Le programme d'investissement en capital de 1,2 milliard USD de Pfizer pour la capacité de nanoparticules lipidiques vise à réduire le coût des marchandises de 40 % d'ici 2027. Les candidats vaccins ARNm thermostables restent actifs à 25 °C pendant 30 jours et sont entrés en phase III d'essais en 2025, permettant un déploiement en milieu rural sans stockage ultra-froid. Le projet NextGen de la FDA facilite les processus d'approbation et réduit les délais liés aux variants à 6 mois, accélérant les cycles commerciaux.

Expansion des programmes de vaccination tout au long de la vie (adultes et seniors)

Les revenus des vaccins pour adultes ont dépassé ceux des vaccins pédiatriques dans les économies à hauts revenus en 2025, à mesure que les employeurs finançaient des cliniques en entreprise et que Medicare supprimait le partage des coûts pour les vaccins contre le VRS, le zona et le pneumocoque. Arexvy de GSK et Abrysvo de Pfizer ont ensemble généré 2,8 milliards USD de ventes lors de leur première année, validant la demande chez les seniors. La vaccination pneumococcique de routine cible désormais les adultes de 50 à 64 ans atteints de maladies chroniques, élargissant le marché américain éligible de 18 millions de personnes. Les protocoles de visites groupées pour la grippe, le COVID-19 et le pneumocoque ont porté l'adhésion à 67 % dans 14 systèmes de santé américains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque d'événements indésirables et de pics d'hésitation vaccinale | -0.8% | Amérique du Nord, Europe, mondial | Court terme (≤ 2 ans) |

| Coûts élevés de R&D et de conformité | -0.6% | Mondial, particulièrement aigu pour les PME | Long terme (≥ 4 ans) |

| Goulets d'étranglement liés aux flacons en verre et au conditionnement | -0.5% | Asie-Pacifique, Amérique latine, mondial | Moyen terme (2-4 ans) |

| Pression sur les marges dans les appels d'offres des pays à revenus intermédiaires | -0.4% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque d'événements indésirables et de pics d'hésitation vaccinale

L'Agence européenne des médicaments a enregistré 1 847 événements graves pour 100 millions de doses en 2025, un taux stable par rapport à 2023, mais l'amplification sociale a temporairement réduit le taux d'adhésion[3]Agence européenne des médicaments, "Données sur la sécurité et l'efficacité des vaccins 2025," ema.europa.eu. Un cas de myocardite très médiatisé a réduit la confiance aux États-Unis de 9 points, mais s'est rétabli en 8 mois après la publication de données actualisées sur le rapport risque-bénéfice, montrant seulement 12,6 cas de myocardite par million de doses contre 450 hospitalisations évitées par million d'infections à COVID-19. Le Réseau de sécurité des vaccins de l'OMS a signalé 3 200 publications de désinformation atteignant 50 millions d'utilisateurs, nécessitant des accords de vérification des faits en temps réel avec les plateformes.

Coûts élevés de R&D et de conformité

Le coût total du cycle de développement d'un vaccin s'élève à 800 millions à 1,2 milliard USD sur 8 à 12 ans, excluant les innovateurs sous-capitalisés. La conformité aux BPF ajoute 15 à 25 millions USD de frais fixes annuels supplémentaires par ligne. Novavax a dépensé 180 millions USD pour les essais de phase III de son candidat vaccin combiné COVID-grippe, retardant la rentabilité de 18 mois. Merck investit 600 millions USD dans les nouvelles constructions Gardasil de prochaine génération avant l'entrée de biosimilaires européens en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : les plateformes sous-unitaires progressent grâce à leur profil de sécurité

Les produits vivants et atténués ont conservé 26,55 % de la part de marché des vaccins préventifs en 2025, ancrés par les calendriers ROR et varicelle. Les plateformes sous-unitaires et recombinantes devraient progresser à un TCAC de 6,25 % à mesure que les régulateurs favorisent les constructions éliminant le risque de retour en virulence et simplifiant la logistique. Le Prevnar 20 à 20 valences de Pfizer a capturé 38 % du marché américain des adultes dans les 12 mois suivant son lancement en juin 2024 en élargissant la couverture des sérotypes. Les vaccins inactivés contre la polio et l'hépatite A continuent de dominer les campagnes de masse où le coût par dose régit les achats. Les options à base de toxoïdes maintiennent une demande de rappel stable liée aux soins obstétriques et à la prophylaxie des blessures.

La dynamique des vaccins ARNm s'étend au-delà du COVID-19 aux indications grippales et VRS. Moderna a commencé les essais de phase III d'un vaccin combiné ARNm grippe-COVID en janvier 2025, visant un lancement en 2027 qui consolide deux injections annuelles en une seule. Le candidat vaccin antipaludéen de BioNTech est entré en phase IIb en Tanzanie et au Mozambique en 2025, réutilisant sa plateforme de nanoparticules lipidiques pour raccourcir de 3 à 4 ans les délais habituels. Les constructions à vecteur viral et à particules pseudo-virales jouent des rôles de niche tels que les anneaux Ebola et les campagnes HPV sur les marchés sensibles aux coûts.

Par type de maladie : la résurgence de la ROR dépasse la grippe

La grippe représentait 20,53 % des revenus par maladie en 2025, soutenue par la reformulation annuelle et les programmes employeurs. Les vaccins contre la rougeole-oreillons-rubéole devraient croître à un TCAC de 6,85 % jusqu'en 2031, car les lacunes de couverture liées à la pandémie provoquent des épidémies ; l'OMS a recensé 120 000 cas de rougeole en 2024, soit une hausse de 40 % d'une année sur l'autre. Les vaccins pneumococciques bénéficient d'indications d'âge plus larges pour faire face aux souches résistantes circulant dans les hôpitaux.

Les rappels COVID-19 ont évolué vers un statut endémique en 2025 avec des recommandations annuelles pour les adultes plus âgés, générant 6,2 milliards USD de revenus au quatrième trimestre 2025 pour Pfizer et Moderna. L'adoption du vaccin HPV s'accélère dans les pays à revenus faibles et intermédiaires grâce aux directives Gavi à dose unique qui réduisent les coûts de 60 % tout en maintenant l'efficacité. Les vaccins contre le VRS pour les adultes âgés et les calendriers maternels constituent la tranche à la croissance la plus rapide, une catégorie absente avant mi-2023.

Par groupe d'âge : la vaccination des adultes redéfinit la croissance

La pédiatrie représentait 52,63 % du volume de la taille du marché des vaccins préventifs en 2025, soutenue par des calendriers établis de la naissance à 18 ans. L'adhésion des adultes évolue à un TCAC de 7,87 %, portée par les cliniques en entreprise et le remboursement élargi de Medicare qui a supprimé le partage des coûts en janvier 2025. La grippe à elle seule a causé 8 millions de journées de travail perdues aux États-Unis en 2025, coûtant 3,2 milliards USD, soit quatre fois le coût d'une vaccination universelle des employés.

Les adolescents restent liés aux mandats HPV et méningococciques, tandis que les cohortes gériatriques gagnent en priorité car la sénescence immunitaire amplifie le risque d'hospitalisation. Abrysvo de Pfizer a réalisé 1,4 milliard USD de ventes lors de sa première année, avec 68 % provenant de la tranche démographique des 60 ans et plus. Les pharmacies de détail telles que CVS et Walgreens ont délivré 42 millions de vaccins antigrippaux pendant la saison 2025-2026, soit une hausse de 15 % à mesure que les horaires étendus réduisaient les frictions de planification.

Par utilisateur final : les canaux en ligne perturbent les modèles traditionnels

Les programmes gouvernementaux ont maintenu 40,33 % des revenus en 2025, tirant parti du pouvoir d'appel d'offres pour financer des campagnes de masse. La distribution en ligne et par télépharmacie est en passe d'atteindre un TCAC de 8,70 %, portée par le lancement de visites à domicile d'Amazon Pharmacy en 2025 dans 12 États et par la plateforme indienne 1mg intégrant les réservations de vaccins dans les flux de télémédecine. Les hôpitaux et cliniques spécialisées répondent aux besoins des populations immunodéprimées nécessitant des calendriers personnalisés.

Les pharmacies de détail ont capté 28 % du volume américain adulte en 2025, alors que 48 États ont habilité les pharmaciens à administrer tous les vaccins recommandés par les CDC sans ordonnance. Les employeurs ont investi 1,1 milliard USD dans des cliniques sur site en 2025, réduisant l'absentéisme de 2,3 jours par travailleur pendant la saison respiratoire. Le marché des vaccins préventifs continue de se décentraliser à mesure que les plateformes numériques réduisent les frictions de planification et étendent leur portée.

Analyse géographique

L'Amérique du Nord a représenté 39,13 % de la part de marché des vaccins préventifs en 2025, soutenue par des dépenses élevées par habitant et des cadres d'approbation rapides tels que le projet NextGen de la FDA, qui a réduit les délais d'autorisation des variants à 6 mois. La suppression par Medicare du partage des coûts a élargi le bassin addressable des seniors de 12 millions de personnes, et le Canada a synchronisé ses recommandations sur le VRS en 2025, créant une courbe de demande continentale unifiée.

L'Asie-Pacifique devrait afficher un TCAC de 7,51 % jusqu'en 2031, le plus rapide au monde. L'appel d'offres indien de 420 millions USD pour les vaccins pneumococciques réparti entre Bharat Biotech et Serum Institute illustre la localisation des capacités. Le régulateur chinois a autorisé 14 nouveaux vaccins en 2025, dont le vaccin quadrivalent antigrippal de Sinopharm et le rappel COVID-19 inhalé de CanSino, conformément aux objectifs d'innovation de son plan quinquennal. Le Japon a élargi les recommandations HPV aux garçons en 2024, tandis que l'Australie a accéléré l'approbation du vaccin VRS de GSK en 2025 pour maintenir la synchronisation avec les nœuds Asie-Pacifique à hauts revenus.

L'Europe s'appuie sur l'harmonisation de l'Agence européenne des médicaments et sur les achats groupés qui amplifient le pouvoir de négociation. La France et l'Allemagne ont rendu le vaccin ROR obligatoire pour l'admission en garderie en 2025, stimulant la demande de 1,2 million de doses. Les registres numériques dans 28 pays africains ont réduit de 19 % le nombre d'enfants n'ayant reçu aucune dose pendant la période 2024-2025 grâce à la sensibilisation mobile. La dynamique en Amérique du Sud est centrée sur le programme national brésilien et les appels d'offres de l'Organisation panaméricaine de la santé qui réduisent les coûts unitaires jusqu'à 35 %, tandis que l'Argentine a ajouté le méningocoque B pour les nourrissons en 2025, ouvrant un couloir d'approvisionnement de 28 millions USD.

Paysage concurrentiel

Le marché des vaccins préventifs présente une concentration modérée : les principales entreprises, Pfizer, GSK, Sanofi, Merck et autres, ont collectivement contrôlé une part significative des revenus mondiaux de 2025, mais les challengers régionaux érodent leurs positions dans les appels d'offres. Pfizer a alloué 1,2 milliard USD à la capacité de nanoparticules lipidiques en 2025 pour sécuriser les intrants ARNm, tandis que Sanofi a acquis un spécialiste français du conditionnement pour 780 millions USD afin de garantir les délais de rotation pendant les pics saisonniers. Les candidats vaccins combinés, tels que le vaccin grippe-COVID en phase III de Moderna, pourraient débloquer un segment de 4,5 milliards USD en consolidant les visites et les charges de la chaîne du froid.

Biological E d'Inde a obtenu la préqualification de l'OMS pour un conjugué typhoïde thermostable en 2025, sous-cotant les titulaires de 40 % et capturant 18 % des appels d'offres Gavi en six mois. Les usines modulaires de BioNTech peuvent pivoter pour produire 100 millions de doses de n'importe quelle construction en 90 jours, créant des avantages en termes de délais amplifiés lors des changements de souches grippales. Pfizer a déposé 47 brevets de vaccins en 2025, dont 60 % visent des adjuvants renforçant les réponses immunitaires des seniors, soulignant l'orientation stratégique de l'entreprise vers la tranche démographique à la croissance la plus rapide.

Les erreurs de fabrication entraînent des pénalités financières : Takeda a perdu environ 320 millions USD de revenus en 2024 en raison de retards d'approvisionnement en vaccins contre la dengue, mettant en évidence le risque opérationnel dans un environnement où l'offre est contrainte. Les fabricants sous contrat capables de garantir des capacités de flacons en verre et de conditionnement aseptique bénéficient d'une tarification premium alors que les pénuries persistantes perdurent à moyen terme.

Leaders de l'industrie des vaccins préventifs

Merck & Co

GSK plc

Johnson & Johnson Services, Inc.

Pfizer Inc.

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Le directeur par intérim des Centres pour le contrôle et la prévention des maladies a signé un mémorandum de décision visant à réviser le calendrier de vaccination des enfants et des adolescents et à réduire significativement le nombre de vaccinations systématiquement recommandées pour tous les enfants américains.

- Avril 2025 : Le ministre de l'Union chargé de la santé et du bien-être familial a lancé la campagne nationale indienne d'élimination zéro rougeole-rubéole 2025-26 lors de la Semaine mondiale de la vaccination.

Périmètre du rapport mondial sur le marché des vaccins préventifs

Selon le périmètre du rapport, les vaccins préventifs sont utilisés pour prévenir l'infection par des virus causant des maladies graves. Le vaccin est fabriqué à partir d'une forme atténuée du virus qui ne peut pas causer de maladie, mais stimule le système immunitaire de l'organisme à produire des anticorps qui détruisent le virus.

La segmentation du marché des vaccins préventifs est catégorisée par type de vaccin, type de maladie, groupe d'âge, utilisateur final et zone géographique. Par type de vaccin, le marché comprend les vaccins vivants/atténués, les vaccins inactivés, les vaccins sous-unitaires/recombinants, les vaccins à base de toxoïdes, les vaccins ARNm et d'autres types de vaccins. Par type de maladie, il couvre le pneumocoque, le poliovirus, l'hépatite (A, B, E), la grippe, la rougeole, les oreillons et la rubéole (ROR), le COVID-19, le papillomavirus humain (HPV), le virus respiratoire syncytial (VRS) et d'autres types de maladies. Par groupe d'âge, la segmentation comprend la pédiatrie (0-18 ans), les adolescents (12-18 ans), les adultes (19-59 ans) et la gériatrie (≥60 ans). Par utilisateur final, le marché est divisé en programmes gouvernementaux de vaccination, hôpitaux et cliniques spécialisées, pharmacies de détail et communautaires, et canaux de pharmacie en ligne/télépharmacie. Par zone géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (USD) pour tous les segments susmentionnés.

| Vaccins vivants / atténués |

| Vaccins inactivés |

| Vaccins sous-unitaires / recombinants |

| Vaccins à base de toxoïdes |

| Vaccins ARNm |

| Autres types de vaccins |

| Pneumococcique |

| Poliovirus |

| Hépatite (A, B, E) |

| Grippe |

| Rougeole, oreillons et rubéole (ROR) |

| COVID-19 |

| Papillomavirus humain (HPV) |

| Virus respiratoire syncytial (VRS) |

| Autres types de maladies |

| Pédiatrie (0-18 ans) |

| Adolescents (12-18 ans) |

| Adultes (19-59 ans) |

| Gériatrie (≥60 ans) |

| Programmes gouvernementaux de vaccination |

| Hôpitaux et cliniques spécialisées |

| Pharmacies de détail et communautaires |

| Canaux de pharmacie en ligne / télépharmacie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Vaccins vivants / atténués | |

| Vaccins inactivés | ||

| Vaccins sous-unitaires / recombinants | ||

| Vaccins à base de toxoïdes | ||

| Vaccins ARNm | ||

| Autres types de vaccins | ||

| Par type de maladie | Pneumococcique | |

| Poliovirus | ||

| Hépatite (A, B, E) | ||

| Grippe | ||

| Rougeole, oreillons et rubéole (ROR) | ||

| COVID-19 | ||

| Papillomavirus humain (HPV) | ||

| Virus respiratoire syncytial (VRS) | ||

| Autres types de maladies | ||

| Par groupe d'âge | Pédiatrie (0-18 ans) | |

| Adolescents (12-18 ans) | ||

| Adultes (19-59 ans) | ||

| Gériatrie (≥60 ans) | ||

| Par utilisateur final | Programmes gouvernementaux de vaccination | |

| Hôpitaux et cliniques spécialisées | ||

| Pharmacies de détail et communautaires | ||

| Canaux de pharmacie en ligne / télépharmacie | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des vaccins préventifs d'ici 2031 ?

Le marché des vaccins préventifs devrait atteindre 103,73 milliards USD d'ici 2031.

Quel groupe d'âge devrait connaître la croissance la plus rapide en termes d'adoption vaccinale ?

La vaccination des adultes devrait se développer à un TCAC de 7,87 % de 2026 à 2031, dépassant toutes les autres cohortes d'âge.

Quelle part de marché les vaccins vivants et atténués détenaient-ils en 2025 ?

Ils représentaient 26,55 % de la part de marché des vaccins préventifs en 2025.

Pourquoi les pharmacies en ligne gagnent-elles du terrain en tant que canal de distribution ?

Les modèles de télépharmacie combinent la réservation numérique avec des visites à domicile, permettant un TCAC de 8,70 % à mesure que les consommateurs recherchent la commodité et la livraison au dernier kilomètre.

Quelle région devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,51 %, portée par la fabrication localisée et des mandats gouvernementaux favorables.

Quelle plateforme technologique raccourcit les cycles de mise à jour des vaccins à 90 jours ?

Les plateformes de fabrication d'ARNm modulaires peuvent pivoter rapidement, permettant des mises à jour rapides des souches et accélérant les délais de réponse du marché.

Dernière mise à jour de la page le: