Taille et part du marché des vaccins contre la grippe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.38 Milliards de dollars |

| Taille du Marché (2031) | 13.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

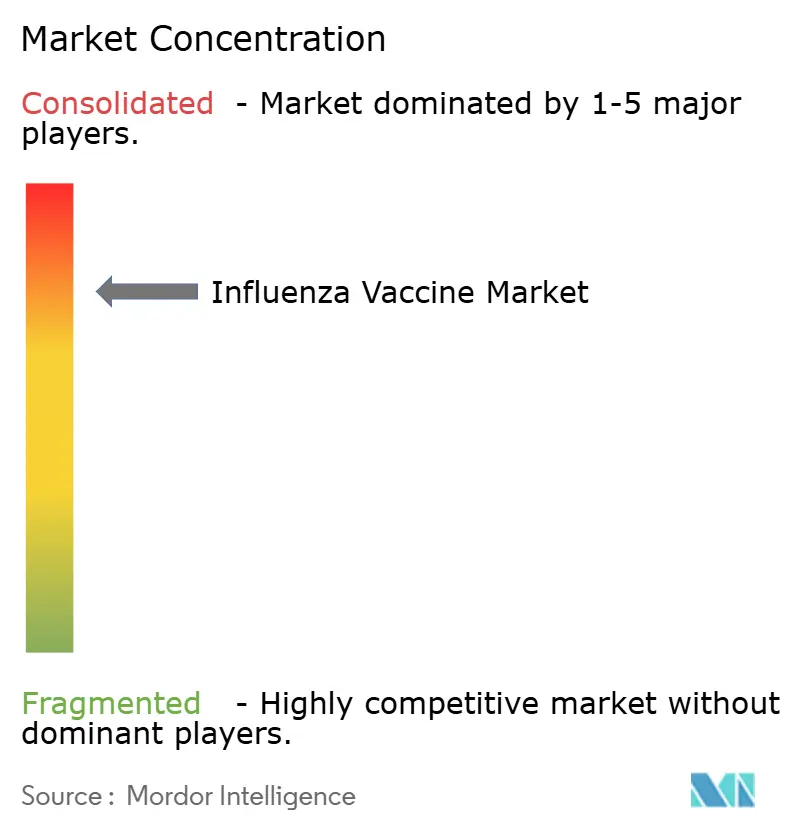

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins contre la grippe par Mordor Intelligence

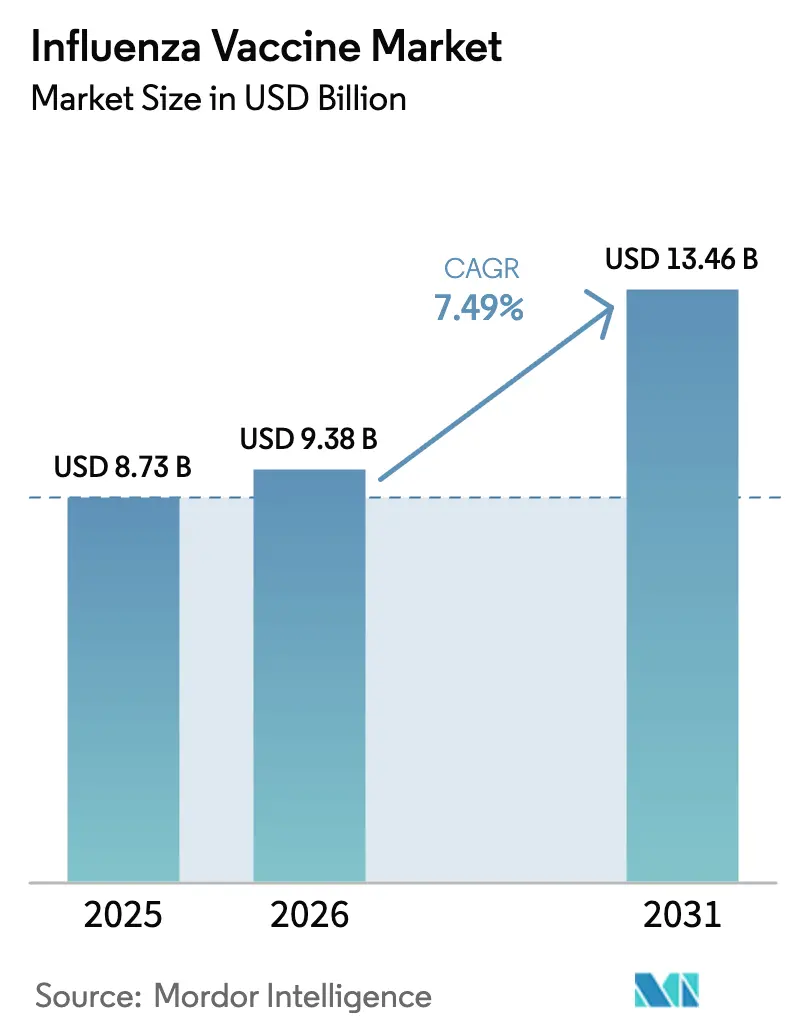

La taille du marché des vaccins contre la grippe était évaluée à 8,73 milliards USD en 2025 et devrait croître de 9,38 milliards USD en 2026 pour atteindre 13,46 milliards USD d'ici 2031, à un TCAC de 7,49 % au cours de la période de prévision (2026-2031).

Cette accélération reflète les dépenses de préparation aux pandémies, la diversification rapide des plateformes et les mandats de couverture élargie qui positionnent désormais le marché des vaccins antigrippaux pour une expansion soutenue. Les contrats directs avec les producteurs d'ARNm et à base de cellules, la simplification réglementaire qui supprime la lignée B/Yamagata dormante, et les formats centrés sur le consommateur tels que les sprays nasaux auto-administrés renforcent ensemble la visibilité de la demande. Les volumes d'approvisionnement ne sont plus contraints par l'épidémiologie saisonnière mais par les objectifs de sécurité nationale, offrant aux fabricants des débouchés prévisibles et justifiant des mises à niveau à forte intensité de capital. Dans le même temps, le marché des vaccins antigrippaux bénéficie de vents démographiques favorables à mesure que la population mondiale vieillit vers des cohortes à risque plus élevé, tandis que les économies émergentes développent pour la première fois une capacité nationale qui élargit la consommation géographique.

Principaux enseignements du rapport

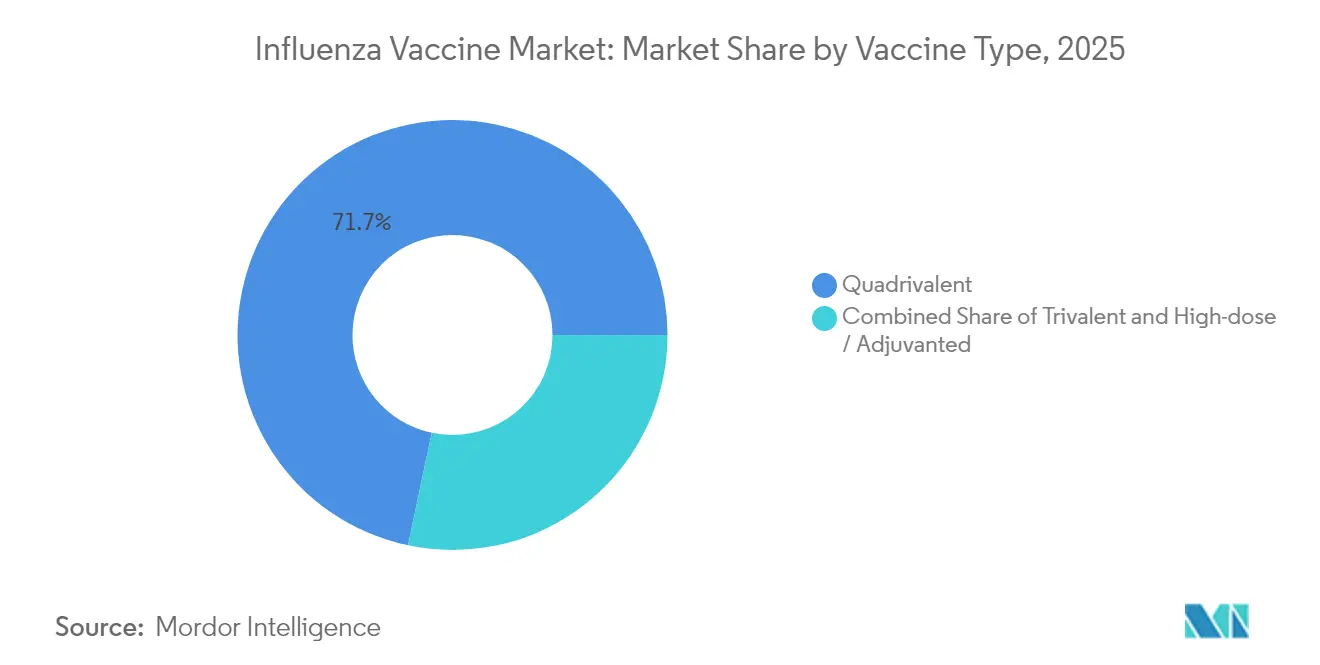

- Par type de vaccin, les produits quadrivalents détenaient 71,68 % de la part de marché des vaccins antigrippaux en 2025, tandis que les formulations trivalentes progressent à un TCAC de 7,81 % jusqu'en 2031, les fabricants se réalignant sur les recommandations actualisées concernant les souches.

- Par forme, les formulations inactivées représentaient 90,95 % de la taille du marché des vaccins antigrippaux en 2025 et devraient se développer à un TCAC de 7,71 % entre 2026 et 2031.

- Par groupe d'âge, les adultes représentaient 64,88 % de la taille du marché des vaccins antigrippaux en 2025, tandis que l'adoption pédiatrique devrait croître à un TCAC de 7,84 % grâce aux programmes de vaccination en milieu scolaire.

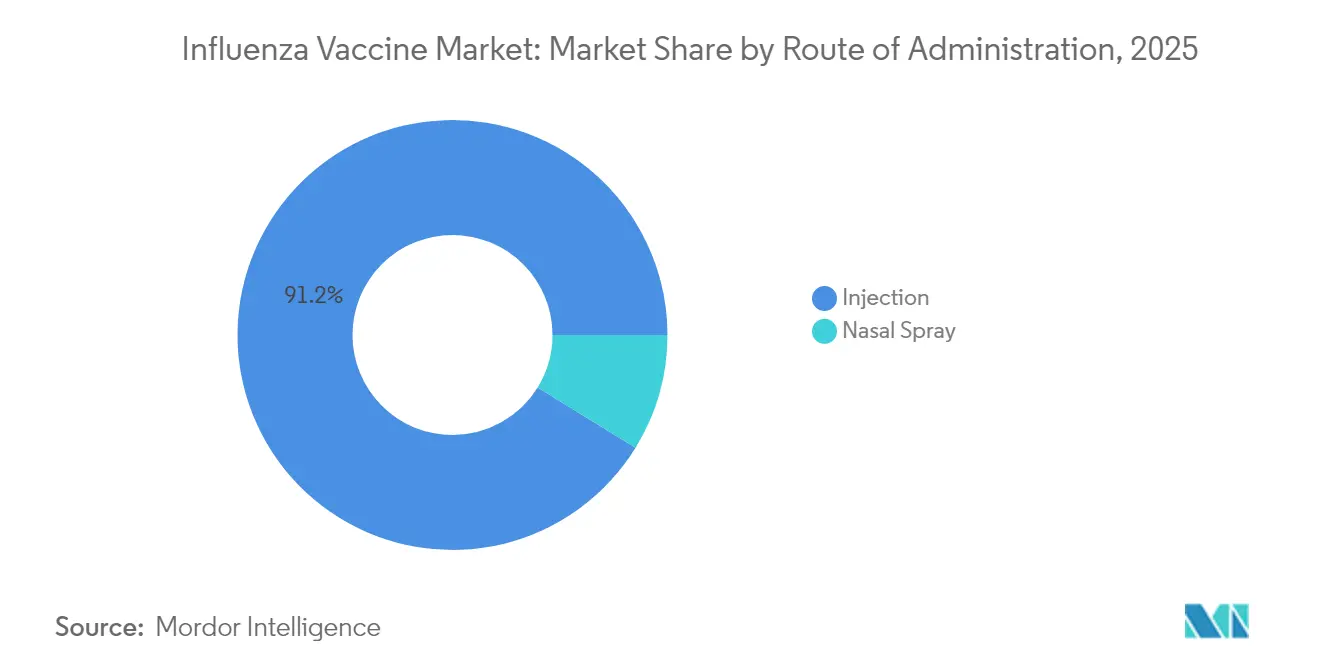

- Par voie d'administration, les injections dominaient avec une part de revenus de 91,21 % en 2025 ; la voie de délivrance par spray nasal est la voie à la croissance la plus rapide, progressant à un TCAC de 8,37 % jusqu'en 2031 après l'approbation de la FDA pour une utilisation à domicile.

- Par géographie, l'Amérique du Nord était en tête avec 47,10 % de la part de marché des vaccins antigrippaux en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 7,92 % jusqu'en 2031, soutenu par des ajouts de capacité et un remboursement élargi.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vaccins contre la grippe

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des objectifs d'immunisation financés par les gouvernements et des approvisionnements | 1.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des plateformes de production à base de cellules et de protéines recombinantes | 1.5% | Amérique du Nord et UE, avec répercussions sur le cœur de l'APAC | Long terme (≥ 4 ans) |

| Augmentation des budgets de stockage pour la préparation aux pandémies | 1.4% | National, avec des gains précoces aux États-Unis, au Royaume-Uni, au Canada | Court terme (≤ 2 ans) |

| Élargissement de la base de population gériatrique à haut risque | 1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Le retour réglementaire aux formulations trivalentes réduit le risque de discordance | 0.9% | Mondial | Court terme (≤ 2 ans) |

| L'approbation des vaccins en spray nasal à domicile ouvre le canal de vente directe au consommateur | 1.1% | Amérique du Nord, en expansion vers l'UE et l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des objectifs d'immunisation financés par les gouvernements et des approvisionnements

Les programmes d'approvisionnement nationaux sont passés d'une commande saisonnière de routine à un stockage stratégique pour la préparation aux pandémies sur le marché des vaccins contre la grippe. L'attribution par Washington de 176 millions USD à Moderna pour un candidat vaccin grippal pandémique à ARNm souligne ce changement, tandis que l'achat par Londres de plus de 5 millions de doses H5N1 auprès de CSL Seqirus signale une position similaire au Royaume-Uni. Ottawa a emboîté le pas en sécurisant 500 000 doses d'Arepanrix H5N1 de GSK, alignant les stratégies de préparation nord-américaines. Les gouvernements considèrent désormais les vaccins antigrippaux comme des actifs de sécurité plutôt que comme des intrants de base en matière de santé publique. Le Plan d'action mondial de l'Organisation mondiale de la santé a élargi la capacité collective de lutte contre les pandémies à 1,3 milliard de doses par an d'ici 2016, jetant les bases des ambitions d'approvisionnement plus importantes d'aujourd'hui.

Adoption rapide des plateformes de production à base de cellules et de protéines recombinantes

Les fabricants diversifient leurs méthodes au-delà des procédés à base d'œufs pour améliorer la sécurité de l'approvisionnement et les performances des vaccins sur le marché des vaccins contre la grippe. Les données de CSL Seqirus montrent que les produits à base de cellules ont surpassé les comparateurs dérivés d'œufs dans plusieurs groupes d'âge au cours de la saison 2022-23 [SEQIRUS.COM]. La nouvelle usine australienne de Moderna, seule installation dédiée à l'ARNm pour les vaccins respiratoires dans l'hémisphère sud, sera en mesure de fournir 100 millions de doses annuellement, élargissant la portée géographique des plateformes avancées. Le programme de transfert de technologie ARNm de l'OMS signale en outre le soutien institutionnel à la production non traditionnelle. Néanmoins, plus de 80 % de la production mondiale provient encore d'œufs de poule, soulignant l'ampleur du changement en cours.

Élargissement de la base de population gériatrique à haut risque

Le vieillissement de la population renforce la demande de formulations améliorées, notamment les options à haute dose et adjuvantées sur le marché des vaccins contre la grippe. Les directives américaines recommandent désormais ces produits pour les adultes de 65 ans et plus, et le Fluzone Haute Dose de Sanofi a offert une efficacité relative supérieure de 24,2 % par rapport aux vaccins standard dans cette cohorte. Les analyses basées sur Medicare confirment une réduction des hospitalisations cardiopulmonaires et de la mortalité chez les bénéficiaires de doses élevées. Au Danemark, l'essai DANFLU-1 a constaté une baisse de 70 % des hospitalisations pour pneumonie ou grippe avec les vaccins quadrivalents à haute dose par rapport aux versions à dose standard. Cependant, des études économiques notent que les injections à haute dose coûtent environ cinq fois plus cher, avec un bénéfice incrémental variable d'une saison à l'autre.

Augmentation des budgets de stockage pour la préparation aux pandémies

Le financement de la préparation apparaît désormais dans des postes budgétaires et des installations concrets. La Stratégie nationale de modernisation des vaccins contre la grippe de Washington (2020-2030) fixe des priorités pour les lacunes de capacité nationale. L'usine de Holly Springs de CSL Seqirus peut fournir 150 millions de doses dans les six mois suivant une déclaration d'urgence, illustrant la préparation à l'échelle industrielle. L'Autorité de recherche et de développement biomédical avancé a alloué 160 millions USD dans le cadre du Projet NextGen pour moderniser les processus de fabrication des vaccins antigrippaux de nouvelle génération. Pendant ce temps, l'Accélérateur de fabrication de vaccins africains de Gavi, soutenu par environ 1,2 milliard USD, vise à développer une capacité régionale qui servira à la fois les besoins saisonniers et pandémiques.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement clinique et de fabrication élevé pour les vaccins de nouvelle génération | -1.3% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Hésitation persistante face aux vaccins et désinformation | -0.8% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement mondiale en œufs fragile et vulnérable aux chocs de la grippe aviaire | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Charge en capital liée à la reconversion vers des installations ARNm/cellulaires | -0.7% | Amérique du Nord et UE, avec répercussions sur les pôles de fabrication de l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement clinique et de fabrication élevé pour les vaccins de nouvelle génération

Le passage à des plateformes avancées exige des essais à forte intensité de capital et des mises à niveau des installations sur le marché des vaccins antigrippaux. La seule étude de Phase 3 de Novavax sur la combinaison COVID-grippe représente une facture clinique de 500 millions USD pour l'exercice 2025. La conversion des usines à base d'œufs en systèmes à base de cellules ou d'ARNm peut coûter plusieurs milliards, tandis que l'accord Vifor de 11,7 milliards USD de CSL illustre l'ampleur des dépenses d'entreprise visant à diversifier au-delà des modèles hérités. Les voies réglementaires complexes allongent les délais ; les candidats vaccins grippaux à ARNm restent en Phase 3 malgré le succès de la technologie contre la COVID-19. Les petites entreprises peinent souvent à lever de telles sommes, ce qui pourrait accélérer la consolidation parmi les acteurs établis disposant de liquidités importantes.

Hésitation persistante face aux vaccins et désinformation

La fatigue post-pandémique a érodé l'adoption, de manière la plus marquée chez les cohortes plus jeunes. L'analyse de la base de données Epic Cosmos a enregistré des baisses de vaccination de 13,92 % pour les 5-18 ans et de 9,91 % pour les 19-26 ans par rapport aux saisons pré-COVID. L'approbation des prestataires reste déterminante : 76,6 % des personnes vaccinées ont cité les recommandations des cliniciens, contre 49 % parmi les non-vaccinés [MDPI.COM]. Les campagnes de désinformation qui remettent en question la sécurité et l'efficacité alimentent le scepticisme à l'égard des vaccins antigrippaux annuels, et l'Organisation mondiale de la santé classe toujours l'hésitation parmi les principales menaces pour la santé mondiale. La polarisation politique ajoute une autre couche, les républicains auto-identifiés affichant une plus grande réticence que les démocrates, produisant une couverture régionale inégale qui continue d'influencer le marché des vaccins antigrippaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : la montée en puissance du trivalent suit la simplification réglementaire

Les produits trivalents ont capturé 28,32 % des ventes en 2025 mais affichent désormais la croissance la plus rapide du segment à un TCAC de 7,81 % après l'alignement réglementaire qui a supprimé le B/Yamagata. Les quadrivalents dominent toujours les revenus mais font face à une érosion progressive à mesure que les payeurs remettent en question la nécessité d'une lignée inactive. Les fabricants ont accéléré les cycles de validation pour répondre à la saison 2024-25, démontrant des capacités flexibles en antigènes en vrac qui garantissent la continuité de l'approvisionnement. La taille du marché des vaccins antigrippaux pour les doses trivalentes devrait s'élargir à mesure que les économies émergentes préfèrent des présentations à trois souches moins coûteuses pour les appels d'offres publics. Les versions trivalentes à haute dose et adjuvantées destinées aux personnes âgées stimuleront davantage la valeur. En revanche, les offres quadrivalentes se tourneront vers des formats combinés, associant des antigènes du virus respiratoire syncytial ou de la COVID-19 pour maintenir un positionnement premium.

Les fluctuations de volume affectent l'approvisionnement en matières premières, notamment les œufs embryonnés, stabilisant potentiellement les prix à mesure que la production trivalente nécessite moins d'œufs. La transition réduit également la complexité du remplissage-finition, libérant du temps de ligne pour d'autres produits biologiques pendant les mois hors saison. Bien que les prestataires puissent faire face à une confusion à court terme, les directives claires des CDC ont minimisé les erreurs de substitution. Les agences de santé mondiales anticipent des taux de concordance des souches améliorés, réduisant le risque d'infection percée et renforçant la confiance dans la vaccination. À mesure que ces avantages se matérialisent, le marché des vaccins antigrippaux recalibrera probablement les niveaux de prix pour refléter les compositions simplifiées et les preuves d'efficacité différentielle.

Par forme : la domination des vaccins inactivés face au défi de l'innovation ARNm

Les vaccins inactivés représentaient 90,95 % des ventes de 2025 tout en enregistrant également un TCAC de 7,71 % à mesure que les versions propriétaires à base de cellules et recombinantes entrent dans les listes d'appels d'offres. Leur large familiarité réglementaire et leur compatibilité avec la chaîne du froid maintiennent les préférences de commande des hôpitaux. Dans cette classe, les antigènes dérivés de cellules contournent les mutations d'adaptation aux œufs, améliorant l'efficacité et soutenant les offres premium. Les constructions d'hémagglutinine recombinante, telles que Flublok, raccourcissent les délais et réduisent le risque de contamination, offrant une valeur stratégique pour le pivot pandémique.

Les solutions vivantes atténuées sont à la traîne dans l'adoption par les adultes en raison de contre-indications, mais trouvent un nouveau souffle via les sprays nasaux à domicile. Pendant ce temps, les candidats ARNm en développement visent une autorisation à partir de 2026. Les premières données montrent une parité avec les comparateurs autorisés sur les souches A, mais des réponses plus faibles contre les lignées B, ce qui incite à affiner les formulations. En cas de succès, l'ARNm pourrait compresser la fabrication à quelques semaines, réduire considérablement les coûts de changement et permettre des compositions régionales sur mesure. Les parties prenantes évaluent donc les dépenses d'investissement maintenant pour éviter l'obsolescence plus tard, un calcul qui influence l'allocation du capital sur l'ensemble du marché des vaccins antigrippaux.

Par groupe d'âge : la croissance pédiatrique s'accélère malgré les lacunes de couverture

Les adultes détenaient 64,88 % des revenus en 2025, mais les doses pédiatriques progressent à un TCAC de 7,84 % à mesure que les ministères étendent les mandats d'entrée scolaire. Les programmes d'adoption utilisant des cliniques mobiles et le consentement numérique ont réduit les obstacles à l'accès, mais les données montrent toujours seulement 49,2 % de couverture pédiatrique, laissant une marge considérable. Les schémas à deux doses chez les primo-vaccinés âgés de 6 à 35 mois offrent une séroprotection plus forte, ajoutant des unités par enfant et augmentant la taille du marché des vaccins antigrippaux pour cette cohorte.

Les stratégies pour adultes segmentent de plus en plus par comorbidité et lieu de travail. Les employeurs subventionnent les injections sur site pour réduire les congés maladie, tandis que les payeurs renoncent aux quotes-parts pour les conditions à haut risque. Le calendrier actualisé des CDC intègre la vaccination antigrippale dans les visites de bien-être de routine, favorisant une adoption opportuniste. Pourtant, la fatigue vaccinale persiste chez les jeunes adultes en bonne santé, indiquant que des messages ciblés restent essentiels pour combler les lacunes. Collectivement, les changements démographiques signifient que d'ici 2030, les personnes âgées représenteront une plus grande part des revenus malgré une croissance plus lente des effectifs, reflétant une tarification premium par dose.

Par voie d'administration : la stabilité des injections contraste avec l'innovation nasale

Les injections intramusculaires dominent avec une part de 91,21 % grâce à la familiarité des prestataires et à la pharmacocinétique validée. Les variantes à haute dose, adjuvantées et recombinantes reposent toutes sur cette voie, renforçant sa position bien établie. Cependant, les sprays nasaux affichent désormais le TCAC le plus rapide à 8,37 %, propulsés par l'utilisation à domicile approuvée par la FDA et les consommateurs réticents aux aiguilles. L'auto-administration transfère les coûts de distribution aux e-pharmacies et aux entreprises de logistique, raccourcissant potentiellement les délais entre l'achat et l'immunisation.

La migration du Japon de l'administration sous-cutanée à l'administration intramusculaire illustre l'harmonisation des pratiques ; les données nationales après les campagnes COVID-19 ont montré une immunogénicité plus forte et moins de réactions locales par injection musculaire. Des limites subsistent : les sprays nasaux sont contre-indiqués chez les enfants de moins de 2 ans et les adultes immunodéprimés. Les exigences de la chaîne du froid reflètent celles des injectables, atténuant les avantages logistiques. Pourtant, la modélisation de scénarios suggère que si seulement 10 % des bénéficiaires actuels d'injections passent aux sprays à domicile, le marché des vaccins antigrippaux pourrait débloquer 500 millions USD de revenus consommateurs supplémentaires annuellement grâce aux marges de détail.

Par canal de distribution : la domination hospitalière face à l'expansion des pharmacies

Les hôpitaux et cliniques ont sécurisé 44,30 % des ventes du marché des vaccins antigrippaux en 2025, mais les pharmacies ont dispensé 37 millions de doses antigrippales contre 25 millions dans les cabinets médicaux aux États-Unis, soulignant la traction du commerce de détail. La commodité, les horaires étendus et la synergie avec d'autres produits favorisent l'adoption. Cependant, la consolidation des chaînes — la faillite de Rite Aid et les fermetures de magasins CVS — crée des lacunes de service régionales que les départements de santé publique doivent combler. Les pharmacies testent également la recherche clinique décentralisée ; la collaboration de Walgreens avec la BARDA recrute des participants via des sites en magasin, illustrant la diversification des sources de valeur.

L'approvisionnement gouvernemental est le segment à la croissance la plus rapide avec un TCAC de 7,62 %. Les accords d'achat anticipé verrouillent des volumes pluriannuels, lissant l'utilisation des fabricants et ancrant le marché des vaccins antigrippaux contre la saisonnalité. Les canaux en ligne sont naissants mais prometteurs à mesure que les plateformes numériques de prescription intègrent des consultations de télémédecine, des diagnostics au point de soins et la livraison à domicile. Les cadres réglementaires imposent la vérification d'identité et le signalement des événements indésirables, maintenant la pharmacovigilance tout en élargissant la portée.

Analyse géographique

L'Amérique du Nord détenait 47,10 % des revenus en 2025 grâce aux recommandations universelles des CDC, aux mandats d'assurance et aux cliniques d'entreprise. Les États-Unis associent des achats à grande échelle à une distribution rapide ; le Canada complète la production nationale par des contrats avec GSK, sécurisant 500 000 doses pandémiques tout en alignant les examens réglementaires via le Conseil de coopération en matière de réglementation Canada-États-Unis. Le Mexique tire parti de l'ACEUM pour rationaliser les expéditions transfrontalières d'antigènes, soutenant la préparation conjointe nord-américaine.

L'Asie-Pacifique se développe à un TCAC de 7,92 %. Les 11 pays de la Région Asie du Sud-Est de l'OMS maintiennent désormais des Centres nationaux de la grippe, améliorant la surveillance et la sélection des souches. La saison atypique tardive de 2024 en Chine a révélé des décalages de calendrier que les fabricants ont traités en échelonnant les lots de mise sur le marché, mettant en évidence des chaînes d'approvisionnement adaptatives. Le Japon, après des décennies de préférence sous-cutanée, a approuvé l'administration intramusculaire, améliorant l'efficacité des doses et standardisant les protocoles mondiaux. L'usine d'ARNm australienne réduit les risques d'approvisionnement hémisphérique et pourrait exporter vers l'Asie du Sud-Est, rendant la région moins dépendante de la production de l'hémisphère nord.

L'Europe possède une couverture mature mais fait face à une stagnation démographique. Les approbations centralisées de l'Agence européenne des médicaments facilitent le commerce transfrontalier, et le Royaume-Uni continue un stockage approfondi malgré le Brexit grâce à des appels d'offres anticipés pour 5 millions de doses H5N1. Le Moyen-Orient et l'Afrique sont en retard mais bénéficient de l'accélérateur de fabrication de Gavi, qui financera la capacité pour les besoins saisonniers et pandémiques. L'Amérique du Sud renforce sa préparation via des exercices de simulation de l'Organisation panaméricaine de la santé qui testent les plans de déploiement pour les pandémies respiratoires. Collectivement, ces dynamiques diversifient la demande, rendant le marché des vaccins antigrippaux moins dépendant d'une seule géographie.

Paysage concurrentiel

Le marché des vaccins antigrippaux est oligopolistique. Sanofi, GSK et CSL Seqirus dépassent collectivement 60 % des revenus, tandis que les nouveaux entrants dans le domaine de l'ARNm se disputent des parts. Sanofi s'est associé à Novavax dans un accord de 1,2 milliard USD pour co-développer des injections combinées à base de protéines, élargissant la portée de ses franchises Fluzone et Flublok. CSL Seqirus exploite la différenciation par culture cellulaire via son site de Holly Springs, une installation prête pour les pandémies qui peut ajuster la production en six mois. GSK tire parti de sa plateforme d'adjuvant AS03 pour la grippe et d'autres agents pathogènes, augmentant les synergies entre portefeuilles.

Moderna a obtenu un contrat fédéral de 176 millions USD et a posé la première pierre en Australie, signalant l'intention de dépasser les acteurs établis avec des produits grippaux à ARNm. Pfizer-BioNTech font face à des défis techniques sur l'immunogénicité de la grippe B, démontrant que le succès contre la COVID-19 ne garantit pas la transposition à la grippe[3]Fierce Biotech, "Résultats de l'essai grippal ARNm de Pfizer-BioNTech," fiercebiotech.com. AstraZeneca a créé un avantage de premier entrant dans la livraison à domicile via FluMist, permettant un positionnement direct au consommateur que les autres doivent naviguer des voies réglementaires pour imiter.

Les barrières comprennent des BPF strictes, des tests de puissance spécifiques aux souches et la logistique de la chaîne du froid. Les vulnérabilités liées aux œufs — les épidémies aviaires peuvent décimer l'approvisionnement — poussent à la diversification vers des lignes cellulaires ou ARNm, favorisant les sponsors disposant de capitaux importants. Les partenariats régionaux avec des sous-traitants locaux de remplissage-finition en Asie du Sud-Est ou en Afrique permettent aux acteurs établis de se conformer aux exigences de localisation tout en maintenant la production d'antigènes centralisée. Les fusions-acquisitions restent un levier, bien que le contrôle antitrust s'intensifie à mesure que la concentration augmente.

Leaders de l'industrie des vaccins contre la grippe

CSL Limited

Sanofi

Moderna, Inc.

AstraZeneca plc

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Novavax a rapporté des réponses immunitaires robustes pour sa combinaison COVID-19-grippe et ses candidats grippaux trivalents autonomes dans une cohorte de Phase 3 de 2 000 personnes âgées.

- Décembre 2024 : Sanofi a obtenu la désignation de voie rapide de la FDA pour deux injections combinées associant Fluzone Haute Dose ou Flublok avec l'antigène COVID-19 de Novavax pour les adultes de 50 ans et plus.

- Décembre 2024 : Moderna a inauguré son installation ARNm de Victoria, le premier site à grande échelle de l'hémisphère sud, avec une capacité de 100 millions de doses pour les vaccins respiratoires.

- Septembre 2024 : La FDA a approuvé le FluMist auto-administré pour les personnes âgées de 2 à 49 ans, ouvrant la voie à la vaccination antigrippale à domicile.

Portée du rapport mondial sur le marché des vaccins contre la grippe

Selon la portée du rapport, la grippe est une infection virale qui attaque le système respiratoire humain, notamment le nez, la gorge et les poumons. La grippe est reconnue comme une cause cruciale de morbidité et de mortalité dans le monde. La prévalence croissante de la grippe et la croissance du financement de la recherche pour le développement de nouveaux médicaments sont les principaux facteurs qui stimulent le marché des vaccins contre la grippe.

Le marché des vaccins contre la grippe est segmenté par type de vaccin (quadrivalent et trivalent), type (saisonnier et pandémique), technologie (à base d'œufs et à base de cellules), groupe d'âge (pédiatrique et adultes), voie d'administration (injection et spray nasal) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Quadrivalent |

| Trivalent |

| Haute dose / Adjuvanté |

| Inactivé |

| Vivant atténué |

| ARNm / Recombinant |

| Pédiatrique |

| Adultes |

| Injection |

| Spray nasal |

| Hôpitaux et cliniques |

| Pharmacies et chaînes de détail |

| Approvisionnement gouvernemental et ONG |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vaccin | Quadrivalent | |

| Trivalent | ||

| Haute dose / Adjuvanté | ||

| Par forme | Inactivé | |

| Vivant atténué | ||

| ARNm / Recombinant | ||

| Par groupe d'âge | Pédiatrique | |

| Adultes | ||

| Par voie d'administration | Injection | |

| Spray nasal | ||

| Par canal de distribution | Hôpitaux et cliniques | |

| Pharmacies et chaînes de détail | ||

| Approvisionnement gouvernemental et ONG | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des vaccins antigrippaux en 2026 ?

La taille du marché des vaccins antigrippaux a atteint 9,38 milliards USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quel TCAC est attendu pour les revenus mondiaux des vaccins contre la grippe jusqu'en 2031 ?

Les revenus devraient augmenter à un TCAC de 7,49 % sur la période 2026-2031, soutenus par les budgets de préparation aux pandémies et les nouvelles plateformes technologiques.

Quelle région connaît la croissance la plus rapide en matière d'adoption des vaccins contre la grippe ?

L'Asie-Pacifique enregistre la croissance la plus élevée, avec un TCAC de 7,92 % porté par des ajouts de capacité et des programmes d'immunisation plus larges.

Quel est l'impact des vaccins en spray nasal auto-administrés ?

Le FluMist à domicile approuvé par la FDA permet une livraison directe au consommateur et soutient le TCAC le plus rapide de 8,37 % pour les voies nasales.

Pourquoi les vaccins trivalents gagnent-ils du terrain après des années de domination quadrivalente ?

Les autorités réglementaires ont supprimé la souche B/Yamagata dormante pour la saison 2024-25, simplifiant les formulations et stimulant la demande trivalente à un TCAC de 7,81 %.

Quelles entreprises mènent la transition vers les vaccins antigrippaux à ARNm ?

Moderna et Pfizer-BioNTech sont en tête, Moderna étant soutenu par un contrat américain de 176 millions USD pour lancer des essais d'ARNm H5N1 en 2025.

Dernière mise à jour de la page le: