Taille et parts du marché des adhésifs plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

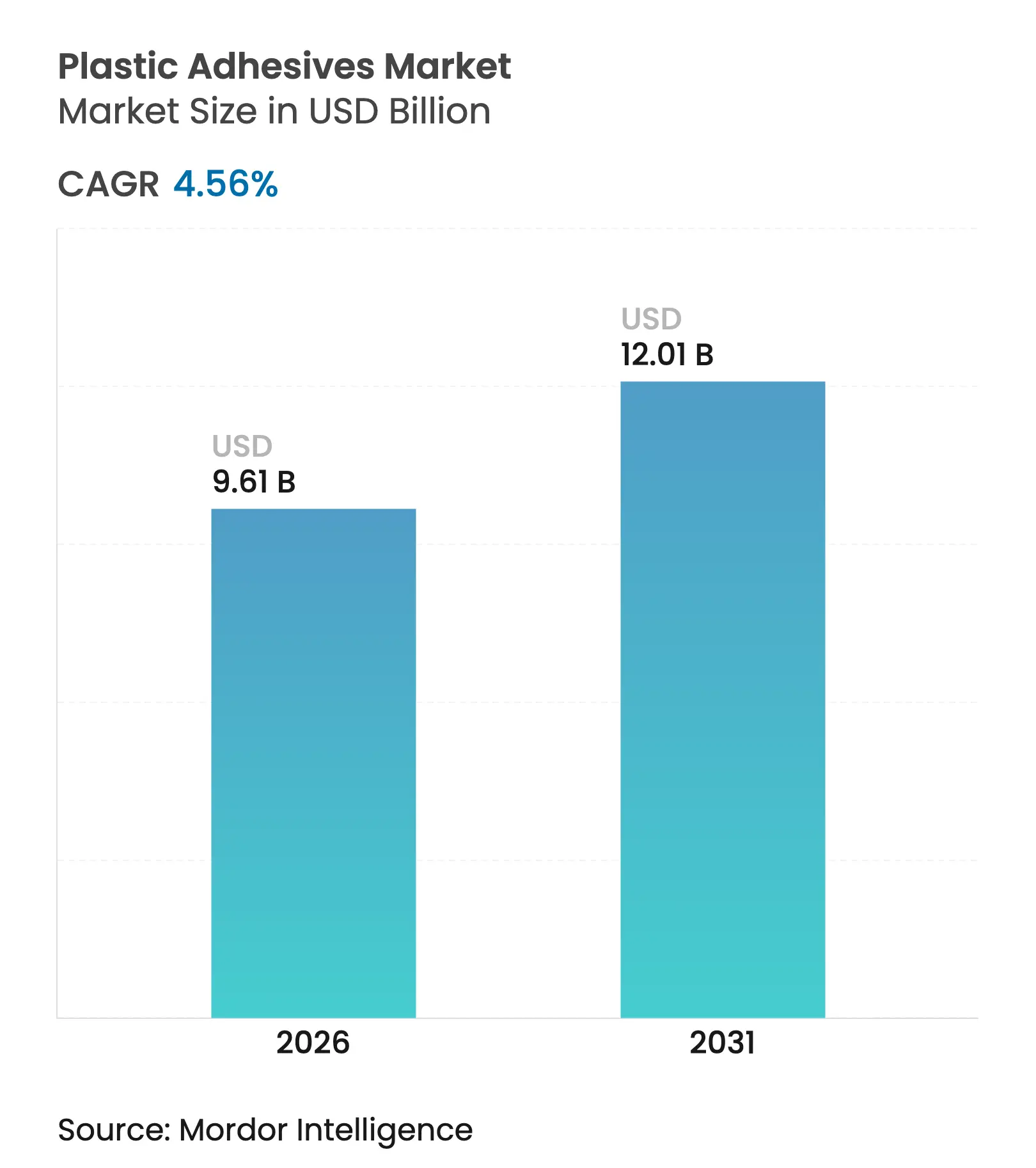

| Taille du Marché (2026) | 9.61 Milliards de dollars |

| Taille du Marché (2031) | 12.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

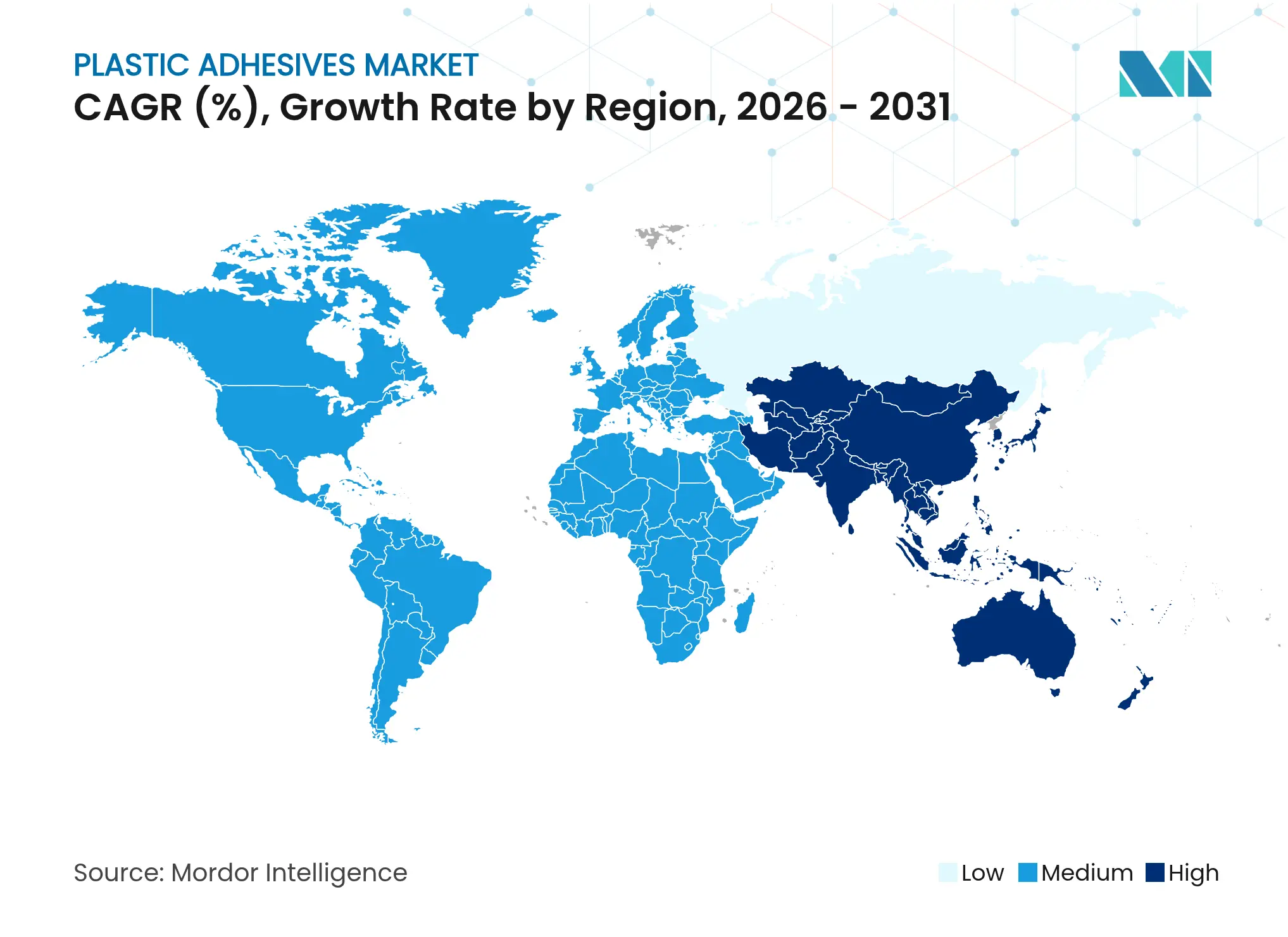

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs plastiques par Mordor Intelligence

La taille du marché des adhésifs plastiques était évaluée à 9,19 milliards USD en 2025 et devrait croître de 9,61 milliards USD en 2026 pour atteindre 12,01 milliards USD d'ici 2031, à un TCAC de 4,56 % durant la période de prévision (2026-2031). Le marché des adhésifs plastiques évolue des agents de collage à usage général vers des formulations spécialisées répondant aux besoins des batteries de véhicules électriques, des dispositifs médicaux portables et des panneaux de construction de nouvelle génération. La demande croissante de véhicules légers, le passage aux films de polyuréthane biosourcés dans le secteur de la santé et le durcissement de la législation sur les COV élargissent les champs d'application dans les secteurs automobile, médical et du bâtiment. Les producteurs lancent des grades à base d'eau et d'origine biologique conformes aux plafonds d'émissions en évolution en Chine, dans l'Union européenne et aux États-Unis, permettant au marché des adhésifs plastiques de saisir les opportunités créées par les mandats de durabilité. La dynamique concurrentielle reste fluide, les fabricants adoptant des fusions-acquisitions ciblées et des accords de développement conjoint pour combler les lacunes technologiques, équilibrer les risques liés aux coûts des matières premières et atteindre de nouvelles zones géographiques.

Principaux enseignements du rapport

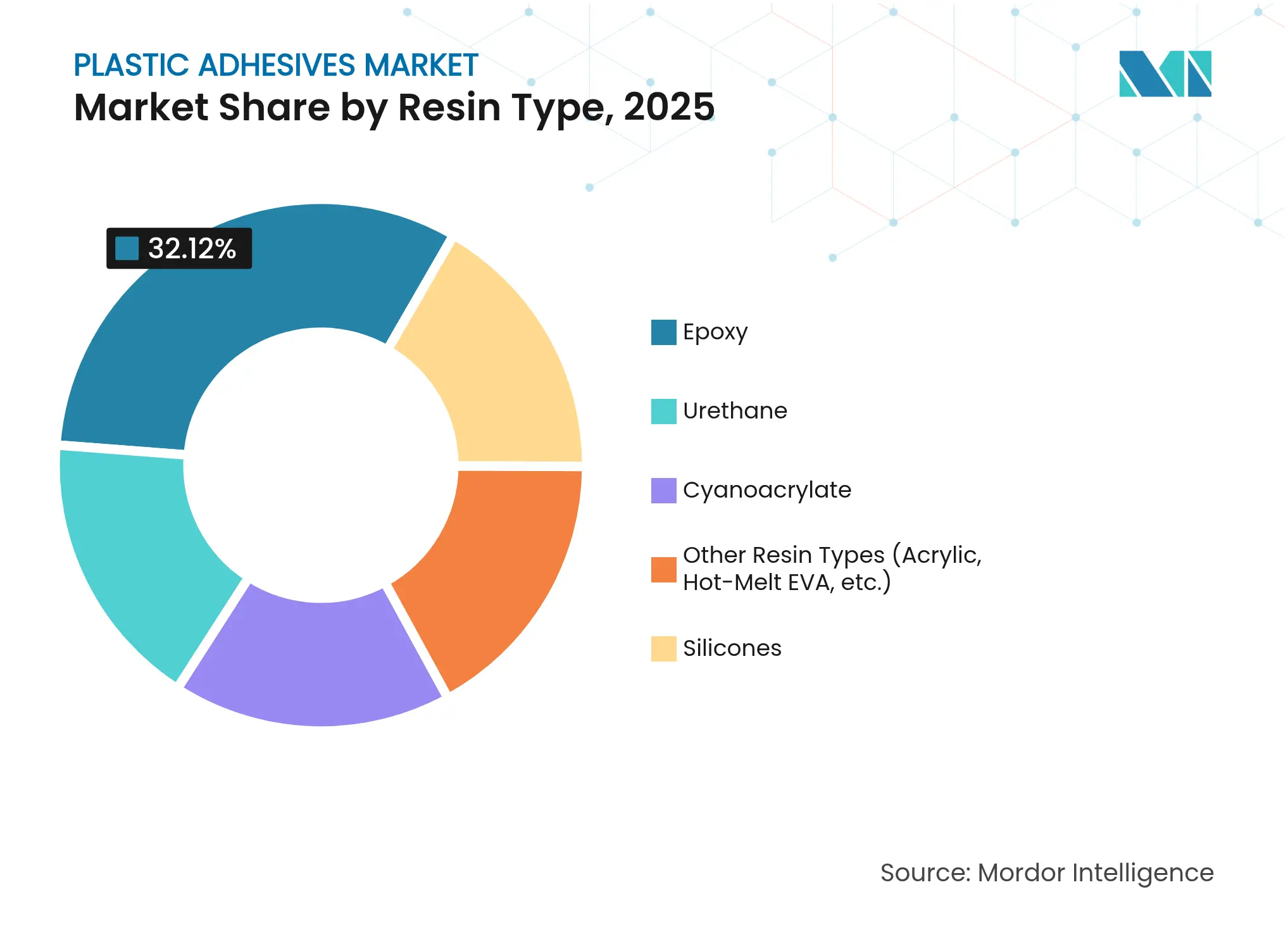

- Par type de résine, l'époxy a maintenu sa position dominante avec une part de revenus de 32,12 % en 2025 ; les « autres résines » (cyanoacrylates, acryliques, uréthanes spéciaux) progressent à un TCAC de 5,03 % jusqu'en 2031.

- Par technologie, les produits à base d'eau détenaient 56,15 % de la part du marché des adhésifs plastiques en 2025, tout en enregistrant le TCAC le plus rapide de 5,32 % jusqu'en 2031.

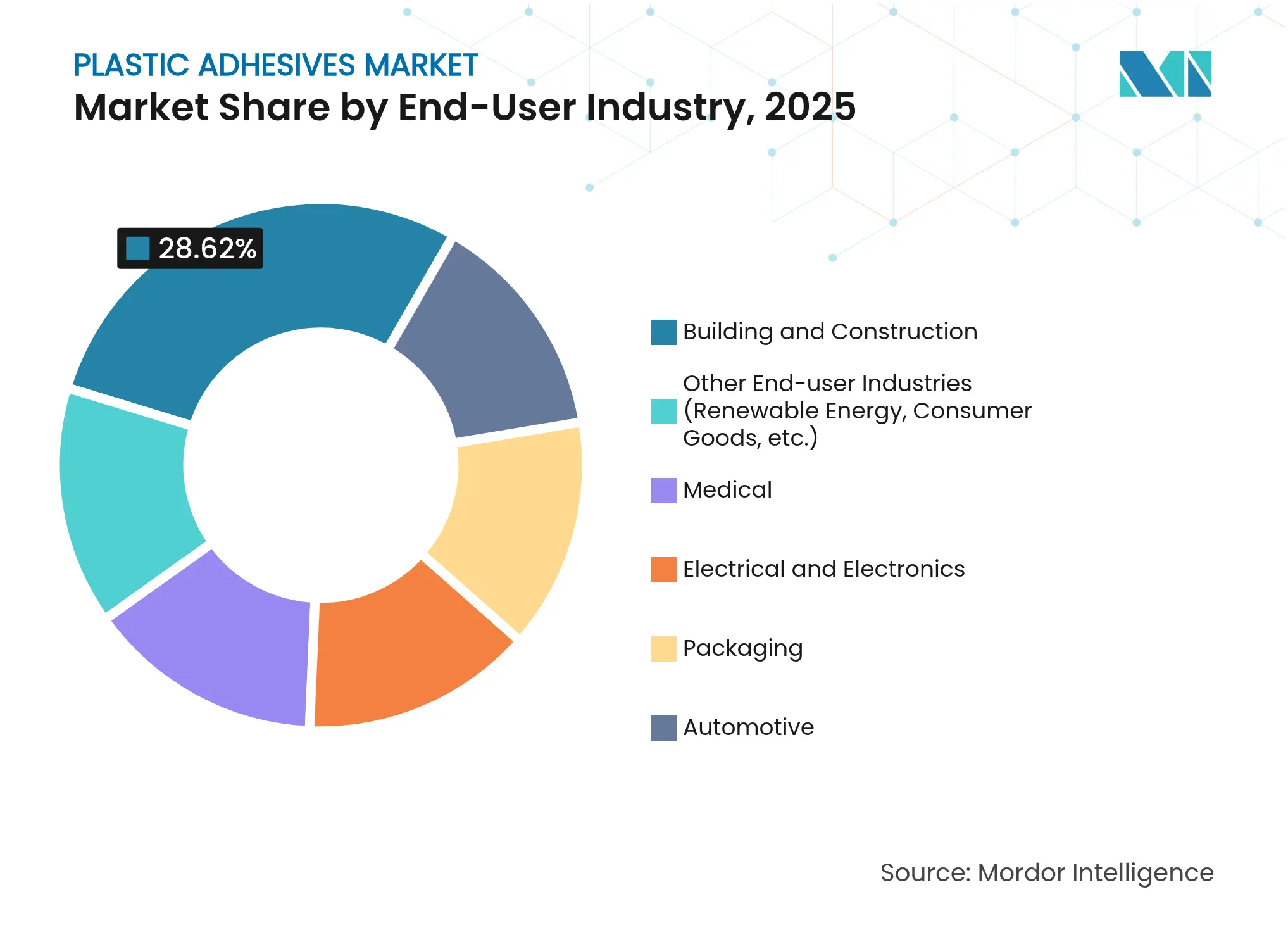

- Par secteur d'utilisation finale, le bâtiment et la construction ont capté 28,62 % de la taille du marché des adhésifs plastiques en 2025, tandis que le segment médical devrait croître à un TCAC de 5,55 % durant la période 2026-2031.

- Par géographie, l'Asie-Pacifique représentait la plus grande part de 52,18 % en 2025 du marché des adhésifs plastiques et devrait croître au TCAC le plus rapide de 4,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs plastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression en faveur des véhicules légers dans l'industrie automobile | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Transition de la construction vers les plastiques haute performance | +0.8% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Demande croissante du secteur de l'emballage et du commerce électronique | +0.9% | Mondial, avec l'Asie-Pacifique en tête de la croissance | Court terme (≤ 2 ans) |

| Films de polyuréthane biosourcés pour dispositifs médicaux portables | +0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adhésifs de gestion thermique pour batteries de véhicules électriques modulaires | +0.7% | Mondial, avec une adoption précoce en Chine et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression en faveur des véhicules légers dans l'industrie automobile

Les constructeurs automobiles remplacent les fixations mécaniques par des adhésifs structuraux afin d'éliminer l'excès de poids et de renforcer les assemblages multi-matériaux. Un SUV électrique typique de 2025 intègre désormais plus de 400 pieds linéaires d'adhésif, contre moins de 30 pieds il y a deux décennies, illustrant le rôle structurel des adhésifs dans l'assemblage de l'aluminium, de la fibre de carbone et des plastiques techniques[1]3M, "Solutions de collage structural pour véhicules multi-matériaux," 3m.com. Les hybrides élastomère-époxy à résistance aux chocs développés à l'Université de Nagoya offrent une résistance aux chocs 22 fois supérieure à celle des époxies classiques, ce qui permet d'utiliser des panneaux plus minces et des structures absorbant l'énergie lors des chocs tout en maintenant la résistance aux crashs[2]Université de Nagoya, "Adhésifs époxy modifiés aux élastomères résistants aux chocs," nagoya-u.ac.jp. La plupart des équipementiers s'engageant en faveur de carrosseries plus légères pour augmenter l'autonomie, le marché des adhésifs plastiques prévoit que la consommation automobile progressera à des taux annuels à deux chiffres jusqu'en 2030.

Transition de la construction vers les plastiques haute performance

Les systèmes de façades et de vitrages évoluent vers des panneaux composites légers qui nécessitent des agents de collage à haute durée de vie et à module élevé. La gamme d'adhésifs de vitrage protecteur de Sika peut absorber les charges sismiques tout en conservant la rigidité nécessaire aux murs-rideaux résistants aux ouragans. Les rénovations de gratte-ciel dans les économies développées et les mégaprojets en construction neuve en Asie requièrent des adhésifs plastiques alliant résistance au feu, durabilité aux UV et installation rapide. Les produits PVC TrimWelder à prise rapide atteignent 80 % de la résistance de manutention en 30 minutes, permettant aux entrepreneurs d'accélérer les cycles de projet sans compromettre la conformité aux normes.

Demande croissante du secteur de l'emballage et du commerce électronique

Les délais de livraison du commerce électronique ont été réduits à 24-48 heures dans de nombreuses villes, exposant les colis à davantage de centres de tri et de vibrations. Les propriétaires de marques s'approvisionnent donc en rubans adhésifs déchirables à base d'eau recyclables et en revêtements barrières qui résistent au transport multimodal tout en se décollant proprement dans les flux de récupération des fibres, soutenant les règles de Responsabilité Élargie du Producteur dans l'Union européenne et plusieurs États américains. Les centres de distribution en Asie-Pacifique stimulent les volumes d'adhésifs supplémentaires à mesure que les dépenses en ligne régionales augmentent, renforçant la trajectoire du marché des adhésifs plastiques dans l'emballage.

Films de polyuréthane biosourcés pour dispositifs médicaux portables

Les trackers portables nécessitent des adhésifs qui restent doux sur la peau lors d'une surveillance d'une semaine. Les formulateurs utilisent désormais des protéines de moules bioconçues qui passent d'une forte adhérence sous l'eau à un décollement facile lorsqu'elles sont exposées à une solution saline alcaline, réduisant l'irritation pour les patients âgés. Des chercheurs de l'Université de Californie ont synthétisé des diisocyanates aromatiques à partir du D-galactose, éliminant le phosgène toxique et obtenant des chaînes de polyuréthane 100 % biosourcées. Ces avancées élargissent le marché des adhésifs plastiques dans le secteur de la santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrolières | -0.7% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Durcissement des réglementations mondiales sur les COV et les risques | -0.5% | Mondial, avec une application plus stricte dans les marchés développés | Moyen terme (2-4 ans) |

| Mises à niveau des codes de sécurité incendie pour les panneaux de façade | -0.3% | Principalement en Europe et en Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrolières

Les coûts des résines de base époxy et polyuréthane fluctuent avec les tendances du pétrole brut et du propylène. Les prix de l'époxy liquide allemand ont augmenté de 1,73 % en janvier 2025 en raison de stocks réduits, tandis que les contrats asiatiques ont reculé de 1,4 % plus tard ce mois-là, les vendeurs liquidant leurs surplus avant la Fête du Printemps. Les hausses du polyéthylène de 5 ¢/lb aux États-Unis ont encore alourdi les intrants des adhésifs pour emballages. Covestro a signé un accord d'approvisionnement certifié à bilan massique avec H.B. Fuller pour atténuer les fluctuations des matières premières fossiles grâce à des flux de bio-naphta accrédités ISCC-PLUS.

Durcissement des réglementations mondiales sur les COV et les risques

L'Union européenne restreint désormais l'utilisation industrielle des diisocyanates au-dessus de 0,1 % sans formation certifiée des travailleurs, accélérant le passage aux dispersions de polyuréthane à base d'eau. Le Canada a appliqué des plafonds de COV spécifiques par catégorie pour 130 classes de produits de consommation en janvier 2024, couvrant les adhésifs de contact et les mastics. La Californie inscrira l'acétate de vinyle comme cancérogène au titre de la Proposition 65 d'ici décembre 2025, obligeant les fabricants à évaluer les avertissements ou à reformuler. Les coûts de conformité constituent des obstacles pour le marché des adhésifs plastiques, mais ils stimulent également l'innovation vers des formulations plus sûres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy face à la croissance des spécialités

Les grades époxy représentaient 32,12 % de la taille du marché des adhésifs plastiques en 2025, soutenant les assemblages structuraux dans les carrosseries automobiles en blanc et les panneaux en béton armé d'acier. La température de transition vitreuse élevée et la résistance chimique maintiennent la pertinence des époxies là où les charges de cisaillement et les pics de température se conjuguent. Les cyanoacrylates spéciaux, les acryliques et les uréthanes hybrides affichent cependant le TCAC le plus rapide de 5,03 %, les équipementiers recherchant un collage rapide dans l'électronique miniature et ayant besoin d'alternatives à durcissement à froid pour les substrats sensibles à la chaleur. Le marché des adhésifs plastiques équilibre donc la part établie de l'époxy avec des formulations de niche émergentes qui privilégient la rapidité et la flexibilité. Les gammes de cyanoacrylates telles que la ligne Cyberbond de H.B. Fuller permettent d'adapter la viscosité pour le micro-dosage de dispositifs médicaux tout en répondant aux exigences de cytotoxicité ISO 10993. Les polyuréthanes sans isocyanate fabriqués à partir de carbonates cycliques d'origine biologique passent à l'échelle des lignes pilotes, signalant un pivot plus large vers des résines durables au sein du marché des adhésifs plastiques.

Les fabricants superposent la R&D pour optimiser les promoteurs d'adhérence qui s'interfacent avec les polyoléfines à faible énergie de surface, visant à débloquer des résistances au pelage plus élevées sans apprêts. Les hybrides silicone-époxy maintiennent des joints hermétiques dans les modules électroniques à haute température, offrant aux formulateurs une autre voie de différenciation. Alors que les interdictions environnementales limitent les dérivés du bisphénol-A, les fournisseurs d'époxy accélèrent le lancement d'alternatives bis-F et novolac, préservant leur part significative du marché des adhésifs plastiques tout en s'alignant sur les prochaines révisions relatives aux perturbateurs endocriniens dans l'Union européenne.

Par technologie : les solutions à base d'eau mènent la transition environnementale

Les formulations à base d'eau représentaient 56,15 % de la part du marché des adhésifs plastiques en 2025 et devraient élargir l'écart avec un TCAC de 5,32 %. Les avancées continues dans la dispersion de polymères permettent désormais d'obtenir des résistances de collage équivalentes aux systèmes à base de solvant à des grammages d'application inférieurs, ce qui est essentiel pour les applications d'étiquettes, de carton et d'hygiène. Henkel a lancé plusieurs grades de dispersion thermofusible compostables compatibles avec les flux de recyclage du carton ondulé, reflétant la tendance du marché des adhésifs plastiques vers les matériaux d'économie circulaire. Les systèmes à base de solvant restent indispensables dans les intérieurs automobiles haute brillance et l'électronique haute fréquence où la résistance initiale immédiate est non négociable, mais leur part s'érode chaque année à mesure que les taxes environnementales s'étendent.

Les plateformes aqueuses durcissables aux UV émergentes réduisent les temps de prise en ligne de quelques minutes à quelques secondes, permettant aux transformateurs de réduire le temps de passage en four et la consommation d'énergie. Pour les stratifiés d'emballage souple, Dow et Kraton ont co-développé une dispersion acrylique biosourcée qui réduit l'empreinte carbone de 25 % tout en satisfaisant aux normes de contact alimentaire. À mesure que les marques publient leurs objectifs d'émissions de portée 3, les acheteurs donnent la préférence aux grades à base d'eau avec des analyses de cycle de vie disponibles, orientant les volumes vers le quadrant plus écologique du marché des adhésifs plastiques.

Par secteur d'utilisation finale : le leadership de la construction face à l'innovation médicale

Le bâtiment et la construction ont capté 28,62 % de la taille du marché des adhésifs plastiques en 2025, portés par la rénovation urbaine en Amérique du Nord et les ambitieux corridors de transport en Asie. Les silicones structuraux à module élevé, les polyuréthanes ignifuges et les systèmes polyéther à durcissement humide ancrent collectivement les murs-rideaux, les membranes de toiture et les installations de terrasses composites. Les projets d'infrastructure tels que les extensions de métro et les campus de centres de données spécifient des agents de collage à faible teneur en COV et sans retrait, renforçant le rôle d'ancrage de la construction au sein du marché des adhésifs plastiques.

Le segment médical devrait se développer à un TCAC de 5,55 % jusqu'en 2031, reflétant la croissance des biocapteurs portables, des patchs transdermiques et des films de fermeture de plaies à durcissement rapide. L'activité d'acquisition souligne ce pivot : H.B. Fuller a acquis GEM S.r.l. pour obtenir une technologie d'adhésif tissulaire à base de cyanoacrylate qui complète son portefeuille d'ostomie hydrocolloïde. Alors que les équipes d'achat hospitalières privilégient les options sans solvant et respectueuses de la peau, les fournisseurs disposant d'installations certifiées ISO 13485 et de dossiers d'évaluation biologique éprouvés obtiennent des contrats anticipés, aidant le marché des adhésifs plastiques à se diversifier au-delà des canaux industriels traditionnels.

Analyse géographique

L'Asie-Pacifique reste le principal pôle de fabrication de plastiques techniques, d'électronique et de chaussures, positionnant la région comme le plus grand contributeur de revenus au marché des adhésifs plastiques. La production de véhicules électriques en Chine, les programmes routiers et immobiliers de l'Inde et les usines d'emballage de l'ASEAN amplifient collectivement la consommation. Les initiatives gouvernementales telles que la Mission Ville Intelligente de l'Inde continuent de stimuler les dépenses en travaux publics qui reposent sur des panneaux et des tuyaux collés par polymères.

L'Amérique du Nord, bien que mature, enregistre des gains réguliers grâce à des normes strictes d'économie de carburant et d'efficacité énergétique des bâtiments qui favorisent les composites légers et les enveloppes de bâtiments étanches à l'air. La pression de l'Agence de protection de l'environnement des États-Unis en faveur de matériaux de construction à faible potentiel de réchauffement climatique accélère la demande d'adhésifs à faibles émissions dans les toitures et les panneaux d'isolation. Le marché des adhésifs plastiques bénéficie également de l'Accord États-Unis-Mexique-Canada, qui incite à l'approvisionnement régional en adhésifs automobiles pour bénéficier d'exemptions tarifaires.

L'Europe s'appuie sur son cadre du Pacte Vert pour catalyser l'innovation en matière d'adhésifs recyclables. Les producteurs adaptent leurs formules pour permettre le démontage des biens de consommation en fin de vie et favoriser les flux plastiques en boucle fermée. Des critères de dégazage plus stricts selon la norme EN 16603-20-01 dans les applications aérospatiales contraignent les fournisseurs à certifier des adhésifs de qualité spatiale, ouvrant un niveau de niche mais précieux au sein du marché des adhésifs plastiques.

Le Moyen-Orient et l'Afrique accueillent des projets d'expansion dans le dessalement, l'infrastructure solaire et l'hôtellerie de luxe en hauteur. Les constructions d'hôtels haut de gamme spécifient des joints d'étanchéité en silicone résistants aux températures désertiques, soutenant une croissance incrémentale. La reprise de la construction en Amérique latine et l'assemblage électronique à terre au Mexique et au Brésil ajoutent des couches de demande diversifiées, bien qu'à partir d'une base plus petite que les trois régions dominantes.

Paysage concurrentiel

Le marché des adhésifs plastiques présente une fragmentation modérée, les leaders mondiaux partageant l'espace avec des spécialistes régionaux. La division Technologies Adhésives de Henkel a généré 10,97 milliards EUR de ventes en 2024 et affiché une marge EBIT ajustée de 16,6 % en se concentrant sur les rubans de gestion thermique pour l'électronique automobile et les composés d'enrobage pour dispositifs médicaux. Saint-Gobain a finalisé l'acquisition de FOSROC pour 1,025 milliard USD afin de renforcer son pôle chimie de la construction, élargissant ses gammes d'ancrage époxy et d'imperméabilisation qui s'entremêlent avec les systèmes d'adhésifs de façade.

Dow a cédé son activité d'adhésifs de stratification pour emballage souple à Arkema pour 150 millions USD, réorientant ses capitaux vers des pâtes thermiquement conductrices en silicone à haute valeur ajoutée, essentielles pour les modules de véhicules électriques. DELO Industrial Adhesives investit 15 % de son chiffre d'affaires en R&D — plus du double de la norme sectorielle — et a enregistré une croissance des ventes de 12 % en 2023, ses époxies à durcissement à basse température ayant été retenues dans des assemblages de cathéters médicaux. Kraton et Eastman ont co-développé des agents poisseux à faible teneur en COV à partir de matières premières d'origine pin, illustrant les collaborations inter-chaînes de valeur qui caractérisent la concurrence sur le marché des adhésifs plastiques.

Leaders du secteur des adhésifs plastiques

H.B. Fuller Company

3M

Sika AG

Henkel AG and Co. KGaA

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Toyochem Co. Ltd. a lancé la série TOYOMELT P-201, une nouvelle gamme d'adhésifs thermofusibles durcissables aux ultraviolets (UV). Ces adhésifs sont conçus pour le collage des plastiques, des métaux et du verre, répondant aux besoins des secteurs automobile et électronique. Avec une résistance à la chaleur supérieure à 100 degrés Celsius et une technologie de durcissement instantané, ils permettent une prise et un collage rapides.

- Juin 2025 : Sika a inauguré un nouveau centre technologique et une nouvelle installation de fabrication à Pune, dans le Maharashtra, en Inde. Cette usine de pointe est axée sur la production d'adhésifs et de mastics de haute qualité, y compris ceux destinés aux plastiques. Les laboratoires de R&D et les unités de production visent à répondre à la demande croissante sur le marché indien.

Périmètre du rapport mondial sur le marché des adhésifs plastiques

Le rapport sur le marché des adhésifs plastiques comprend :

| Époxy |

| Cyanoacrylate |

| Uréthane |

| Silicones |

| Autres types de résines (acrylique, EVA thermofusible, etc.) |

| À base de solvant |

| À base d'eau |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Médical |

| Emballage |

| Autres secteurs d'utilisation finale (énergies renouvelables, biens de consommation, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de résine | Époxy | |

| Cyanoacrylate | ||

| Uréthane | ||

| Silicones | ||

| Autres types de résines (acrylique, EVA thermofusible, etc.) | ||

| Technologie | À base de solvant | |

| À base d'eau | ||

| Secteur d'utilisation finale | Automobile | |

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Médical | ||

| Emballage | ||

| Autres secteurs d'utilisation finale (énergies renouvelables, biens de consommation, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des adhésifs plastiques ?

La taille du marché des adhésifs plastiques est de 9,61 milliards USD en 2026 et devrait atteindre 12,01 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les formulations à base d'eau mènent la croissance avec un TCAC de 5,32 % en raison des limites plus strictes sur les COV et de la demande croissante d'emballages recyclables.

Pourquoi les adhésifs plastiques sont-ils importants pour les véhicules électriques ?

Ils permettent un collage structural léger et assurent la gestion thermique autour des cellules de batterie, soutenant les objectifs d'autonomie et la sécurité.

Quel secteur d'utilisation finale présente le plus fort potentiel de croissance ?

Le segment médical devrait se développer à un TCAC de 5,55 %, porté par les adhésifs biocompatibles pour les dispositifs de santé portables.

Dernière mise à jour de la page le: