Taille et part de marché des adhésifs de toiture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

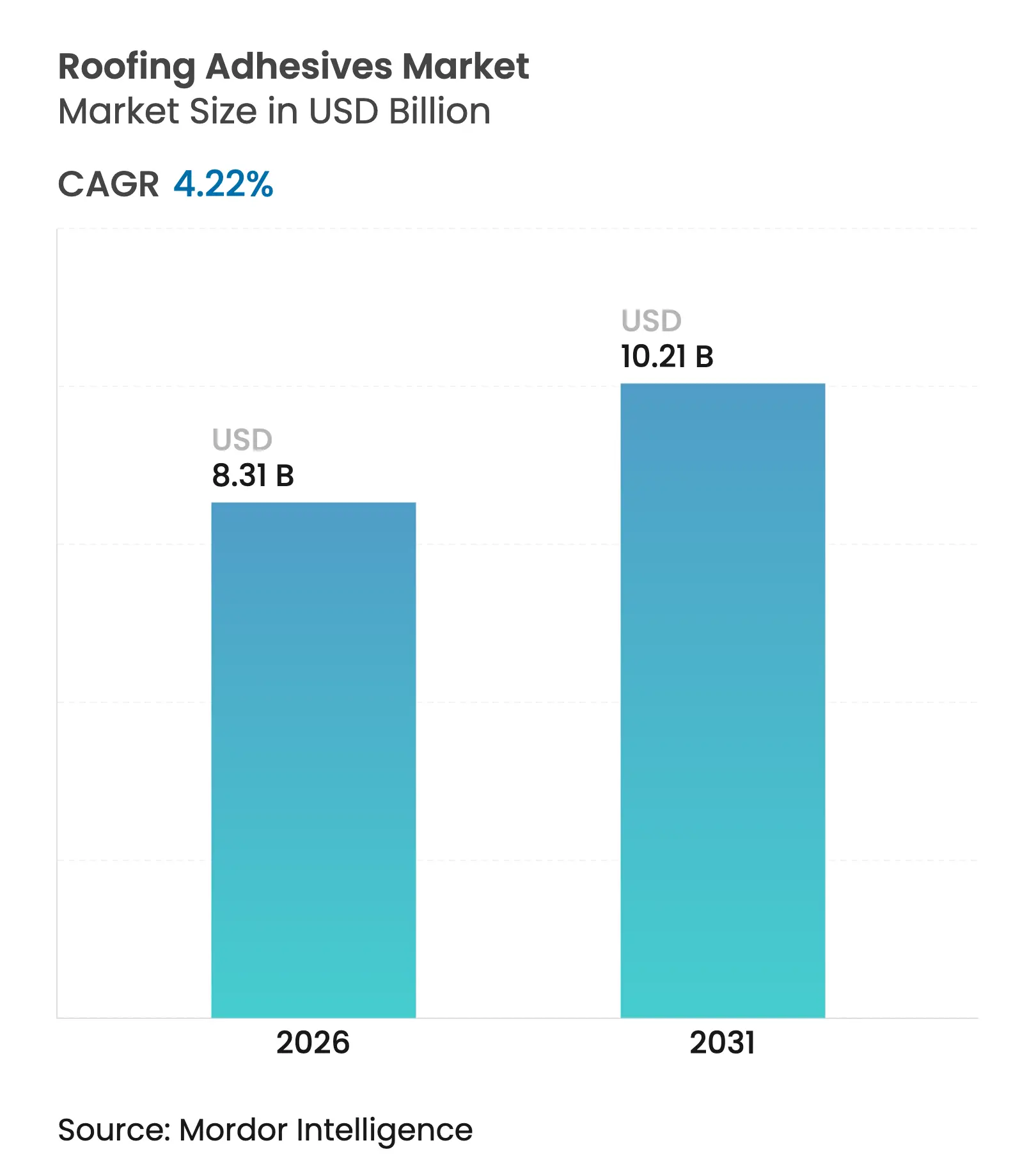

| Taille du Marché (2026) | 8.31 Milliards de dollars |

| Taille du Marché (2031) | 10.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

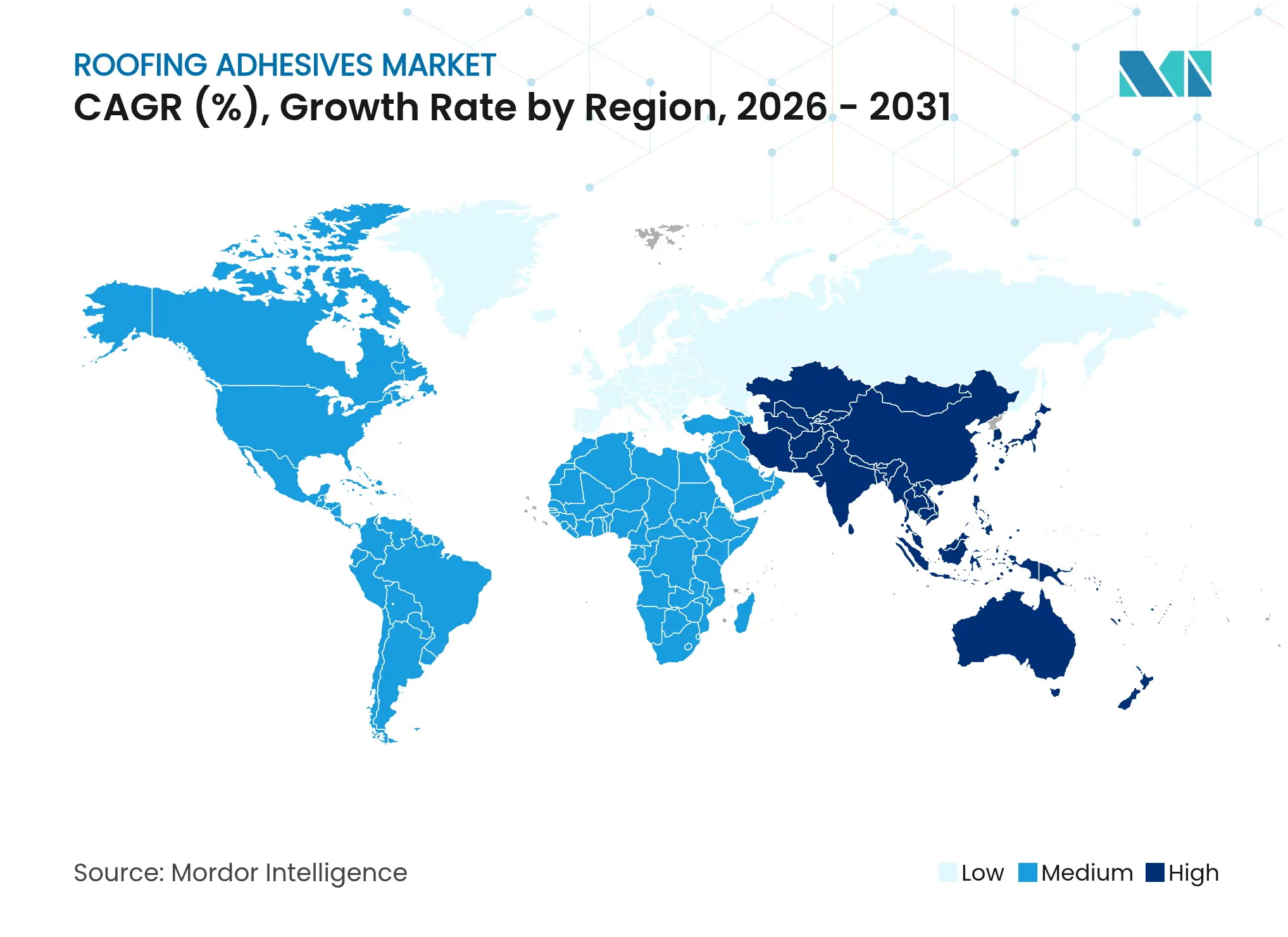

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs de toiture par Mordor Intelligence

La taille du marché des adhésifs de toiture est estimée à 8,31 milliards USD en 2026, en progression par rapport à la valeur de 2025 établie à 7,97 milliards USD, avec des projections pour 2031 indiquant 10,21 milliards USD, soit une croissance à un TCAC de 4,22 % sur la période 2026-2031. Cette expansion reflète l'orientation du secteur de la construction vers des systèmes de collage haute performance et respectueux de l'environnement, qui accélèrent la pose et résistent aux conditions météorologiques sévères. Les cycles réguliers de réfection des toitures dans les économies matures, les programmes de développement des infrastructures dans les pays en développement et des codes d'économie d'énergie plus stricts se conjuguent pour stimuler la demande en assemblages à base d'adhésifs. Les entrepreneurs apprécient l'élimination des perforations par fixations mécaniques, le meilleur profil de résistance au soulèvement par le vent et les économies de main-d'œuvre permises par les technologies de collage contrôlées en usine. Les fournisseurs de matériaux répondent avec des chimies hybrides et des matières premières biosourcées qui satisfont aux futures limites de COV solvantés tout en préservant l'intégrité à long terme des joints. L'ensemble de ces forces positionne le marché des adhésifs de toiture pour une croissance régulière et génératrice de marges tout au long de la décennie.

Principaux enseignements du rapport

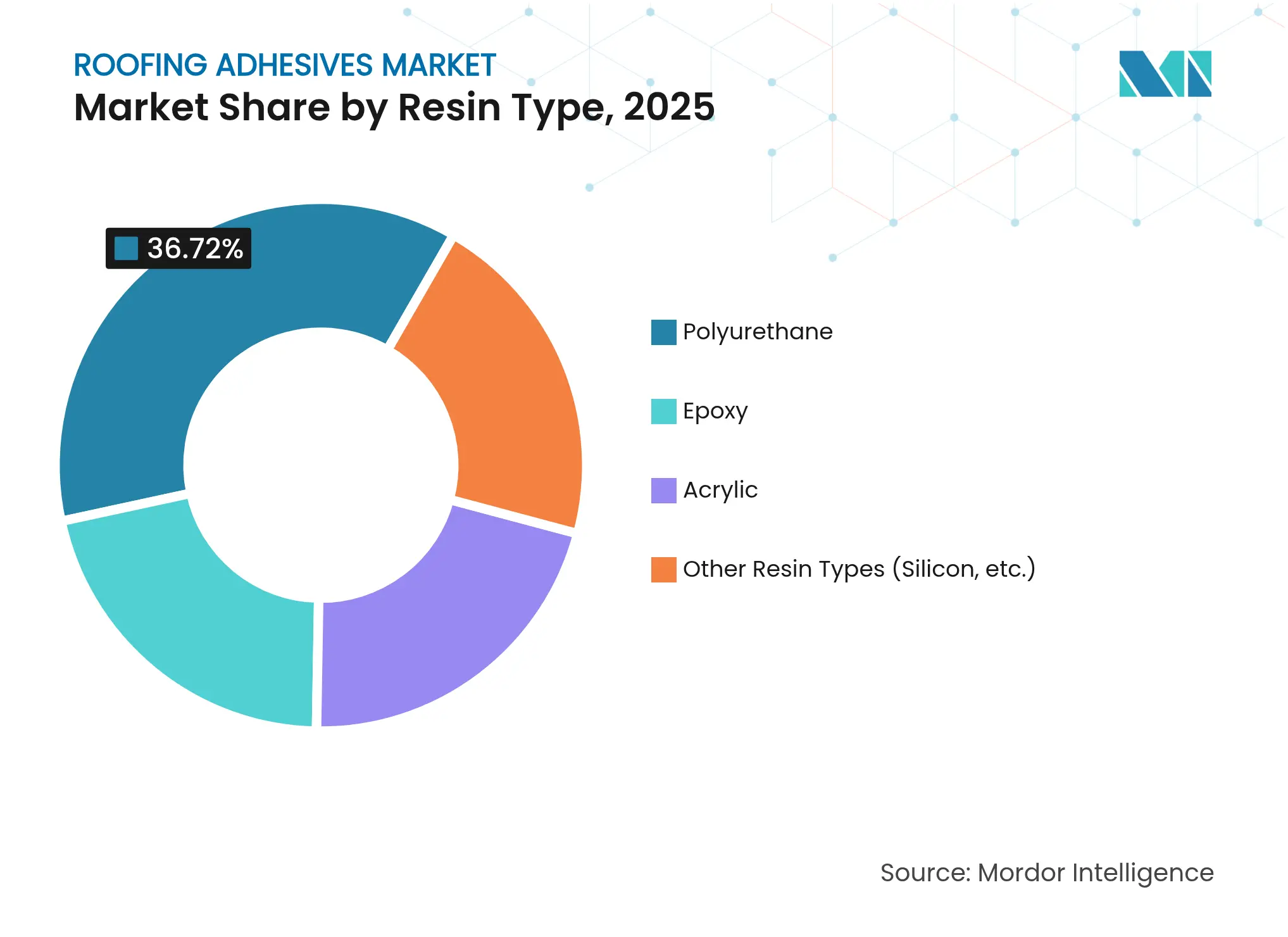

- Par type de résine, le polyuréthane a dominé avec une part de chiffre d'affaires de 36,72 % en 2025 ; l'époxy devrait progresser à un TCAC de 5,35 % d'ici 2031.

- Par technologie, les systèmes en base aqueuse ont capté 45,28 % de la taille du marché des adhésifs de toiture en 2025 ; les technologies réactives et à fusion à chaud sont prévues pour croître à un TCAC de 4,74 % jusqu'en 2031.

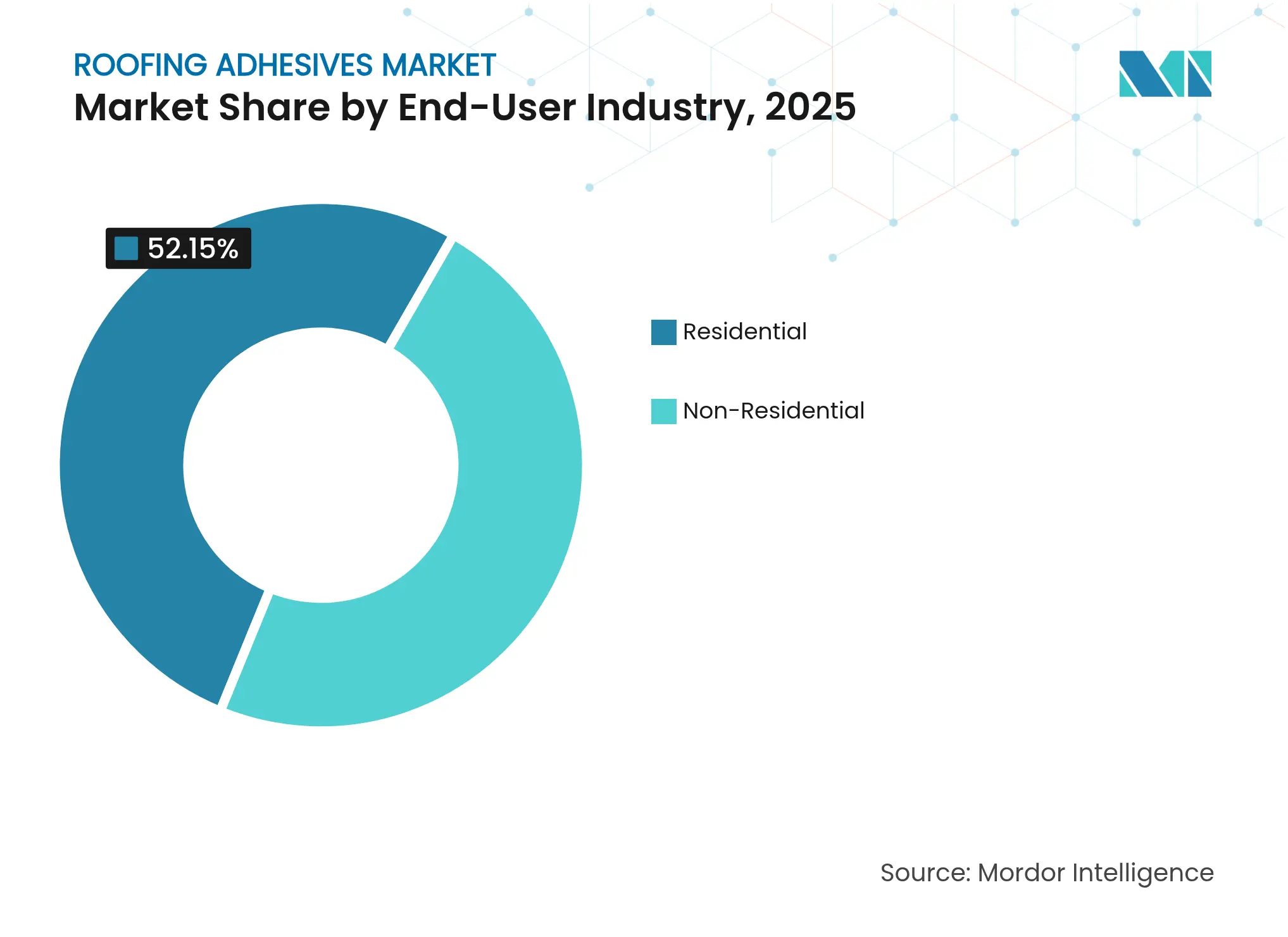

- Par secteur d'utilisation finale, le résidentiel représentait 52,15 % de la taille du marché des adhésifs de toiture en 2025 ; le non résidentiel progresse à un TCAC de 5,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 44,83 % de la taille du marché des adhésifs de toiture en 2025 et progresse à un TCAC de 4,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs de toiture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance mondiale du secteur de la construction | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Accélération du passage de la fixation mécanique aux adhésifs | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Demande de systèmes de toiture légers et à haute efficacité énergétique | +0.8% | Mondial, porté par les marchés développés avec des normes de construction verte | Long terme (≥ 4 ans) |

| Urbanisation rapide stimulant la demande de réfection des toitures dans les économies en développement | +0.7% | Cœur APAC, déversement vers le MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Essor de la construction modulaire hors site avec panneaux à adhésifs pré-appliqués | +0.5% | Amérique du Nord et UE, adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance mondiale du secteur de la construction

Les dépenses de construction continuent de se développer, poussant le marché des adhésifs de toiture à la hausse. Les nouvelles tours commerciales dans les grandes villes asiatiques nécessitent des membranes entièrement collées capables de supporter des vents de niveau typhon. Les projets de réfection des toitures aux États-Unis, dépassant 80 % de la demande intérieure, maintiennent une consommation de base même pendant les ralentissements économiques. Les engagements publics en faveur des infrastructures vertes ajoutent encore du volume, car les assemblages collés satisfont mieux aux objectifs d'étanchéité à l'air que les systèmes mécaniques. La Société Financière Internationale lie la réduction du carbone opérationnel à des enveloppes haute performance, rattachant l'adoption des adhésifs aux flux de capitaux ESG[1]Société Financière Internationale, "Renforcer la résilience dans la construction," ifc.org. Les entrepreneurs privilégient par ailleurs les systèmes appliqués en phase liquide qui raccourcissent les délais de main-d'œuvre et évitent les risques liés à la torche, renforçant la demande à long horizon pour le marché des adhésifs de toiture.

Accélération du passage de la fixation mécanique aux adhésifs

Les tests en conditions d'ouragan montrent que les toitures monopli entièrement collées dissipent le soulèvement par le vent sur toute la membrane, surpassant les ancrages à vis et platines. Les propriétaires d'immeubles en Floride côtière spécifient donc des cordons de mousse polyuréthane bicomposant qui créent des liaisons continues sans perforation de la membrane. Les rénovations européennes s'éloignent elles aussi des fixations métalliques, les mises à jour des codes énergétiques resserrant les seuils de fuite d'air. Les coûts de dépose mécanique lors de la réfection des toitures incitent davantage les propriétaires à adopter des adhésifs qui laissent les supports intacts pour de futurs travaux de recouvrement. Les avancées en matière d'équipements — tels que les applicateurs à projection haute performance — réduisent les temps de pose, rendant la transition économiquement viable même avec des marges d'appel d'offres serrées. Ces gains pratiques et réglementaires convergent, accélérant la pénétration des assemblages adhésifs sur l'ensemble du marché des adhésifs de toiture.

Demande de systèmes de toiture légers et à haute efficacité énergétique

Les obligations relatives aux toitures froides favorisent les membranes liquides réfléchissantes qui reposent sur des liants élastomériques spécialisés. Les panneaux polyiso sans TCPP de GAF se collent avec de nouvelles mousses à faible densité qui maintiennent la valeur R tout en réduisant la charge morte. Les fournisseurs d'adhésifs doivent garantir une résistance cohésive à des températures de service allant de -40 °C à 80 °C tout en résistant à la migration des plastifiants issus des membranes PVC. Les constructeurs visant des points LEED sélectionnent des acryliques en base aqueuse à faible teneur en COV qui réussissent les tests GREENGUARD Gold. L'adoption de toitures photovoltaïques amplifie ces besoins, car les couches d'adhésif doivent résister aux cycles thermiques concentrés sous les modules photovoltaïques. Collectivement, ces exigences de performance canalisent la demande premium vers des chimies avancées, renforçant la captation de valeur sur le marché des adhésifs de toiture[2]"Réflectivité thermique des membranes blanches en polyuréthane," Revista Ingeniería de Construcción, revistainingenieriadeconstruccion.cl.

Urbanisation rapide stimulant la demande de réfection des toitures dans les économies en développement

Les villes chinoises de rang deux rénovent désormais des immeubles d'habitation des années 1990, remplaçant les feuilles de bitume par des membranes SBS ancrées par des polyuréthanes à réticulation humide tolèrant l'humidité de mousson. La Mission Villes Intelligentes de l'Inde déclenche des rénovations de bâtiments publics qui préconisent des émulsions aqueuses à faible odeur pour minimiser les perturbations pour les locataires. Les urbanistes de Jakarta et de Hô Chi Minh-Ville adoptent des tabliers en acier légers, nécessitant des adhésifs flexibles capables de s'adapter au fort balancement des bâtiments. La Société Financière Internationale estime que la construction dans les marchés émergents doit mobiliser 1 500 milliards USD d'ici 2035 pour atteindre les objectifs de décarbonation, un pipeline qui intègre des adhésifs dans chaque assemblage de toiture à haute efficacité énergétique. À mesure que les investissements en infrastructures se répercutent dans les chaînes d'approvisionnement, le marché des adhésifs de toiture s'assure un ancrage structurel de croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.6% | Mondial, avec impact le plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les COV solvantés | -0.4% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Défaillances de liaison par cycle thermique dans les climats extrêmes | -0.3% | Mondial, concentré dans les régions à températures extrêmes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

La production d'adhésifs dépend de chaînes d'acrylate et d'isocyanate susceptibles aux chocs géopolitiques et aux interruptions de raffinage. Une forte hausse du brut comprime les marges car les formulateurs ne peuvent pas immédiatement répercuter les augmentations sur les contrats annuels de toiture. Les fournisseurs régionaux disposant d'une intégration en amont dans l'oxyde de propylène gèrent mieux les fluctuations, exerçant une pression sur les acteurs indépendants du marché des adhésifs de toiture. Certains producteurs se couvrent via des polyols biosourcés, mais la capacité limitée maintient des primes persistantes. Les fluctuations monétaires dans les économies dépendantes des importations ajoutent un niveau supplémentaire d'imprévisibilité, compliquant la planification des stocks pour les distributeurs confrontés à des conditions de crédit déjà serrées. Ces incertitudes sur les coûts unitaires freinent l'accélération du marché à court terme, même si les fondamentaux à long terme restent positifs.

Renforcement des réglementations sur les COV solvantés

La règle 1168 de la Californie plafonne désormais les COV des adhésifs pour membranes monopli à 250 g/L, avec des réductions supplémentaires prévues en 2028. Des limites comparables se répandent dans la région de transport d'ozone du Nord-Est, établissant de facto une norme nationale. La restriction REACH de l'UE sur les di-isocyanates au-delà de 0,1 % impose la reformulation des gammes polyuréthane traditionnelles. La conformité exige de nouveaux équipements de distribution, une formation des travailleurs et des tests d'émissions coûteux réalisés par des tiers. Les petits fabricants risquent de perdre leur réseau de distribution s'ils ne peuvent pas financer ces transitions. En Asie émergente, les gouvernements reproduisent les directives occidentales, élargissant la charge de conformité à l'échelle mondiale. Cette exigence accélère l'adoption des systèmes en base aqueuse et à fusion réactive à chaud, mais ajoute une friction de coûts qui tempère la croissance du marché global des adhésifs de toiture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le polyuréthane domine le volume, l'époxy ouvre des niches à haute résistance

Les adhésifs polyuréthane ont capté 36,72 % de la part de marché des adhésifs de toiture en 2025, grâce à leur élasticité qui absorbe les mouvements du tablier et les chocs thermiques avec une perte cohésive minimale. Ils durcissent de manière fiable dans une large plage d'humidité, ce qui en fait des produits incontournables aussi bien pour les bardeaux résidentiels que pour les assemblages monopli commerciaux. Les formulations époxy progressent à un TCAC de 5,35 % et élargiront leur empreinte là où la résistance à la traction et au pelage prime sur la flexibilité, notamment sur les toitures métalliques soumises au passage piéton ou à des charges ponctuelles. Les silicones, bien que modestes en volume, protègent les installations critiques confrontées à une exposition continue supérieure à 150 °C, comme les locaux de groupes électrogènes de centres de données. Les restrictions relatives aux di-isocyanates en Europe orientent la demande incrémentale vers des hybrides époxy, sous l'impulsion des obligations de formation à la sécurité des travailleurs. Les familles polyuréthane partiellement biosourcées de Covestro pourraient ralentir l'érosion des parts, mais la parité de coût avec le PU pétrochimique reste lointaine. Ces évolutions confirment que l'innovation en matière de résines continuera à définir le rythme concurrentiel au sein du marché des adhésifs de toiture.

Les entrepreneurs cherchant à équilibrer prix et performance continuent par défaut de recourir au PU pour la réfection des toitures à forte pente, car les techniques d'application connues réduisent les erreurs sur chantier. L'adoption de l'époxy s'accélère là où les codes imposent des seuils de soulèvement dépassant les assemblages à fixation mécanique. Les garanties de toiture dépassant 30 ans spécifient de plus en plus des chimies à double durcissement mêlant la rapidité du cyanoacrylate à la durabilité de l'époxy, réduisant les temps d'immobilisation sur les hubs logistiques qui ne peuvent pas risquer d'infiltrations d'eau. Les fournisseurs de résines développent parallèlement des services de personnalisation, adaptant le module et les fenêtres de temps ouvert aux écarts saisonniers de température. Cette agilité de formulation soutient la fidélité à la marque et influence les comportements d'achat dans l'ensemble de l'industrie des adhésifs de toiture.

Par technologie : les systèmes en base aqueuse champions de la conformité COV, les plateformes réactives en quête de rapidité

Les formulations en base aqueuse représentaient 45,28 % du marché des adhésifs de toiture en 2025, soutenues par des vents réglementaires favorables et l'aversion des propriétaires aux odeurs de solvants. Les avancées en matière d'émulsions polymères permettent désormais d'atteindre une résistance au cisaillement autrefois réservée aux chloroprènes en phase solvantée, ouvrant des voies de substitution sur les membranes TPO entièrement collées. Les rampes de pulvérisation atomisant des acryliques à haute teneur en solides à basse pression réduisent encore les émissions sur chantier, aidant les entrepreneurs à naviguer dans les permis de qualité de l'air urbain sans retards de planning. Les lignes de fusion réactive à chaud et de réticulation UV affichent un TCAC de 4,74 % car les usines produisant des caissons de toiture modulaires exigent une résistance d'adhérence en quelques minutes pour maintenir le temps de takt. Les systèmes UV intègrent une inspection en ligne où la fluorescence révèle les vides d'application avant que les panneaux ne quittent le convoyeur.

Les technologies en phase solvantée reculent à mesure que les réglementations étatiques et nationales se durcissent ; elles persistent néanmoins dans les pays froids où les latex en base aqueuse risquent de geler. Les fournisseurs répondent avec des émulsions pour temps froid stabilisées par des agents antigel, élargissant l'applicabilité saisonnière et grignotant les niches résiduelles des solvantés. Les applicateurs de chantier apprécient les mousses à réticulation humide qui s'expansent pour combler les irrégularités du tablier, éliminant les réparations chronophages du support. Ces lignes de mousse comprennent désormais des kits en cartouche pré-gazéifiés qui réduisent les déchets et simplifient les calculs de rendement. Les débitmètres numériques fixés aux doseurs à composants pluriels améliorent la précision du ratio de durcissement, une exigence lorsque les garanties dépassent 20 ans. Ensemble, ces avancées confirment les plateformes en base aqueuse et réactives comme les deux moteurs de croissance au sein du marché des adhésifs de toiture.

Par secteur d'utilisation finale : le volume résidentiel domine, la valeur non résidentielle progresse

La réfection des toitures résidentielles maintient une part de 52,15 % de la taille du marché des adhésifs de toiture en 2025, ancrée dans le cycle de remplacement continu des bardeaux d'asphalte et des membranes à faible pente sur les maisons individuelles. Les détaillants de bricolage commercialisent des mastics polyuréthane conditionnés en cartouches saucisse réduisant les déchets plastiques, élargissant l'adoption par les propriétaires. Cependant, la demande non résidentielle progresse de 5,05 % annuellement à mesure que les objectifs ESG des entreprises accélèrent les rénovations de toitures froides dans les tours de bureaux et les entrepôts logistiques. Les hôpitaux et les centres de données privilégient les systèmes entièrement collés pour le contrôle des fuites sous les équipements critiques, augmentant la dépense moyenne en adhésifs par mètre carré.

Les programmes d'infrastructure gouvernementaux, tels que les subventions américaines de modernisation des écoles, stipulent des critères à faible teneur en COV qui orientent les achats vers des lignes en base aqueuse et biosourcées. Les installations industrielles en Inde et au Viêt Nam sélectionnent des systèmes à réticulation humide tolérant une forte humidité du support, évitant les temps d'arrêt de production associés au séchage du tablier. Les regroupements de fonds de capital-investissement dans les entreprises de toiture agrègent un pouvoir d'achat qui encourage des remises négociées influençant la hiérarchie des marques au sein du marché des adhésifs de toiture. Les fournisseurs groupent en retour les adhésifs avec des primaires compatibles et des revêtements de protection pour verrouiller le contrôle des spécifications sur l'ensemble de l'assemblage de toiture. Ces dynamiques d'écosystème élèvent les segments non résidentiels au rang de générateurs de valeur les plus rapides de l'industrie des adhésifs de toiture.

Analyse géographique

La part de 44,83 % de l'Asie-Pacifique souligne sa centralité sur le marché des adhésifs de toiture, et son TCAC de 4,71 % jusqu'en 2031 confirme un dynamisme d'expansion inégalé. La Chine rénove des ensembles d'habitations préfabriquées construites dans les années 1990, remplaçant les couches de goudron défaillantes par des feuilles SBS collées avec des polyuréthanes à réticulation humide pour répondre aux mises à jour de résilience parasismique. En Inde, l'impulsion provient de l'essor des entrepôts dans le cadre du régime de la taxe sur les biens et services, où les membranes TPO collées avec des émulsions aqueuses à faible teneur en COV éliminent les risques d'incendie à proximité des marchandises stockées. L'Indonésie et le Viêt Nam déploient des toitures polyoléfine thermoplastique entièrement collées sur de nouvelles usines de semi-conducteurs nécessitant des intérieurs exempts de particules. Des producteurs régionaux, comme l'unité d'adhésifs de Nippon Soda, tirent parti de leur proximité avec les hubs de matières premières pétrochimiques, réduisant les coûts de fret et renforçant leur compétitivité face aux multinationales dans ce nœud vital du marché des adhésifs de toiture.

L'Amérique du Nord génère des revenus stables grâce au cycle mature de réfection des toitures et à la reconstruction après les tempêtes sévères. Le Code international du bâtiment des États-Unis fait désormais référence aux tableaux de soulèvement par le vent de l'ASCE 7-22, incitant les architectes dans les couloirs d'ouragans à spécifier la fixation adhésive dans les zones à fixation mécanique à haut risque, stimulant encore davantage le marché des adhésifs de toiture. Le Conseil national de recherches du Canada préconise des enveloppes de bâtiments prêtes pour le zéro net, favorisant l'adoption de membranes liquides polyuréthane réfléchissantes dans les conseils scolaires qui doivent atteindre les objectifs énergétiques provinciaux. Le Mexique prend de l'essor dans les parcs industriels automobiles construits selon des tolérances proches de zéro temps d'arrêt, utilisant des mousses époxy à durcissement rapide livrées dans des fûts en carton pressurisé qui évitent les droits d'importation sur les cylindres en acier.

L'Europe suit avec une croissance modérée mais constante, liée aux directives du Pacte vert exigeant une rénovation profonde du bâti existant. Le programme de subventions fédéral KfW en Allemagne récompense les toitures à faible perméabilité, orientant les entrepreneurs vers des adhésifs en base aqueuse atteignant des cotes Sd < 0,3 m. Les promoteurs logistiques du Royaume-Uni ont standardisé les revêtements EPDM pré-collés en usine à l'aide de lignes de réticulation UV garantissant l'adhérence sur les transitions d'acrotère complexes. Le décret RE2020 en France impose la déclaration du carbone sur le cycle de vie, stimulant la demande de polyuréthane biosourcé contenant 40 % de carbone renouvelable, tel que mis au point par BASF. Les pays nordiques recourent à des adhésifs silicone pour les stations de recherche arctiques confrontées à des hivers à -50 °C, illustrant l'étendue des niches de performance qui soutiennent l'innovation et la diversification au sein du marché des adhésifs de toiture.

Paysage concurrentiel

Le marché des adhésifs de toiture se situe dans une bande de concentration modérée. Sika s'appuie sur son acquisition de Parex et le démarrage en 2024 de son usine de Singapour, assurant un stock régional d'hybrides PU en base aqueuse adaptés à l'humidité tropicale. BASF achemine des matières premières d'huile usagée issues de son programme ChemCycling vers des précurseurs MDI qui alimentent sa gamme Elastan pour toiture, offrant aux utilisateurs finaux un argumentaire de réduction du carbone de portée 3. 3M élargit son portefeuille de brevets autour des rubans adhésifs acryliques sensibles à la pression pour toiture, permettant une application par temps froid sans primaire, une différenciation qui résonne auprès des applicateurs syndiqués chargés d'achever les toitures dans de courtes fenêtres hivernales.

Carlisle Companies étend sa chaîne verticale en rachetant MTL Holdings pour intégrer les accessoires de métallerie de rive et les kits d'adhésifs, assurant le verrouillage des spécifications du pare-vapeur au chapeau d'acrotère. L'acquisition de FOSROC par Saint-Gobain pour 1,025 milliard USD élargit l'accès à la distribution en Asie-Pacifique et apporte la chimie au méthacrylate de méthyle tolérant les vitesses élevées de convoyeur dans les usines modulaires. L'acteur émergent ICP Group lance des cartouches de réticulation humide biosourcées commercialisées sous la marque Polyset, captant les rénovateurs de toiture soucieux du développement durable dans les États de la Sun Belt.

Leaders du secteur des adhésifs de toiture

Sika AG

3M

Dow

Arkema

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Sika a inauguré un centre technologique et une installation de fabrication de pointe à Pune, Maharashtra, Inde, dédiés à la production d'adhésifs de haute qualité, y compris des adhésifs de toiture. La création des nouveaux laboratoires de R&D et des capacités de production vise à répondre à la demande en forte croissance sur le marché indien.

- Mars 2025 : H.B. Fuller a présenté une technologie innovante conçue pour transformer les installations de toiture commerciale tout en favorisant la durabilité environnementale. Le Millennium PG-1 EF ECO 2, un adhésif de toiture haute performance, élimine l'utilisation d'agents gonflants chimiques en utilisant des gaz atmosphériques naturellement présents.

Périmètre du rapport mondial sur le marché des adhésifs de toiture

Le rapport sur le marché des adhésifs de toiture comprend :

| Époxy |

| Polyuréthane |

| Acrylique |

| Autres types de résines (silicone, etc.) |

| Base aqueuse |

| Base solvant |

| Autres technologies (réactif / fusion à chaud, etc.) |

| Résidentiel | |

| Non résidentiel | Commercial |

| Institutionnel et industriel | |

| Infrastructure |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Autres types de résines (silicone, etc.) | ||

| Par technologie | Base aqueuse | |

| Base solvant | ||

| Autres technologies (réactif / fusion à chaud, etc.) | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Non résidentiel | Commercial | |

| Institutionnel et industriel | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des adhésifs de toiture ?

La taille du marché des adhésifs de toiture est de 8,31 milliards USD en 2026 et devrait atteindre 10,21 milliards USD d'ici 2031, avec un TCAC de 4,22 %.

Quel type de résine domine le marché des adhésifs de toiture ?

Le polyuréthane domine avec une part de marché de 36,72 % en 2025 en raison de sa flexibilité et de sa résistance aux intempéries.

Pourquoi les technologies d'adhésifs en base aqueuse gagnent-elles des parts de marché ?

Les systèmes en base aqueuse détiennent déjà 45,28 % de parts de marché car ils satisfont aux réglementations COV de plus en plus strictes et offrent une résistance d'adhérence adéquate pour la plupart des toitures résidentielles et commerciales.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête à la fois en taille et en croissance, progressant à un TCAC de 4,71 % jusqu'en 2031, portée par l'urbanisation et les investissements en infrastructures.

Dernière mise à jour de la page le: