Taille et Part du Marché des Adhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

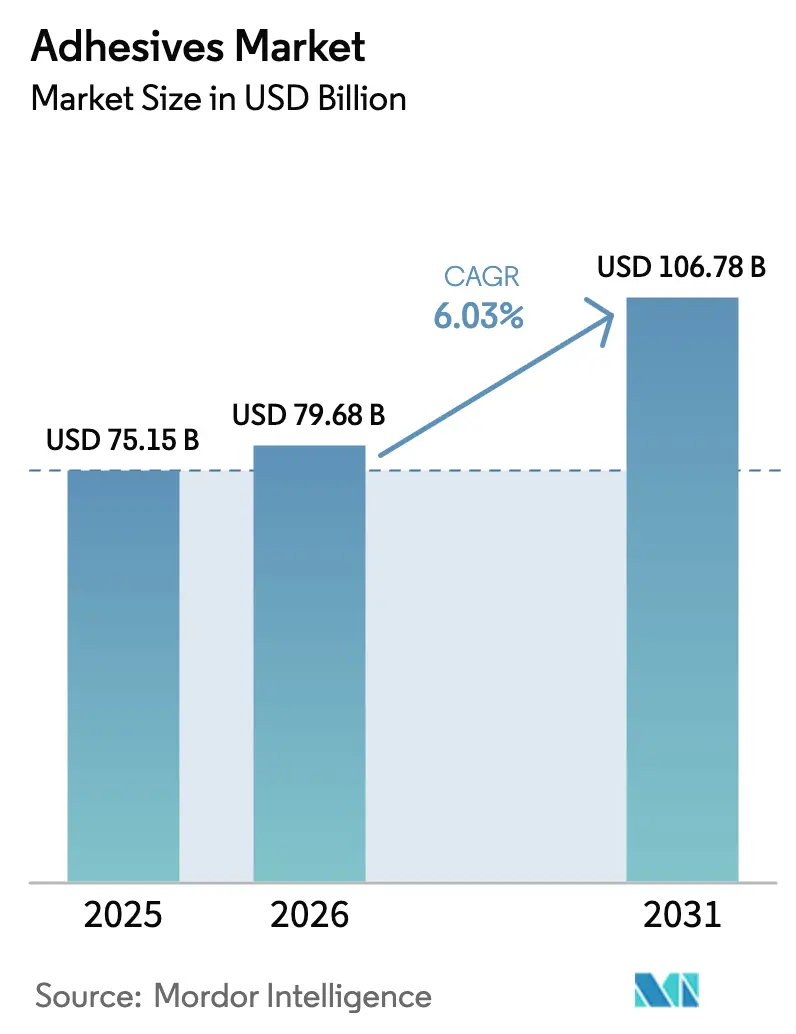

| Taille du Marché (2026) | 79.68 Milliards de dollars |

| Taille du Marché (2031) | 106.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

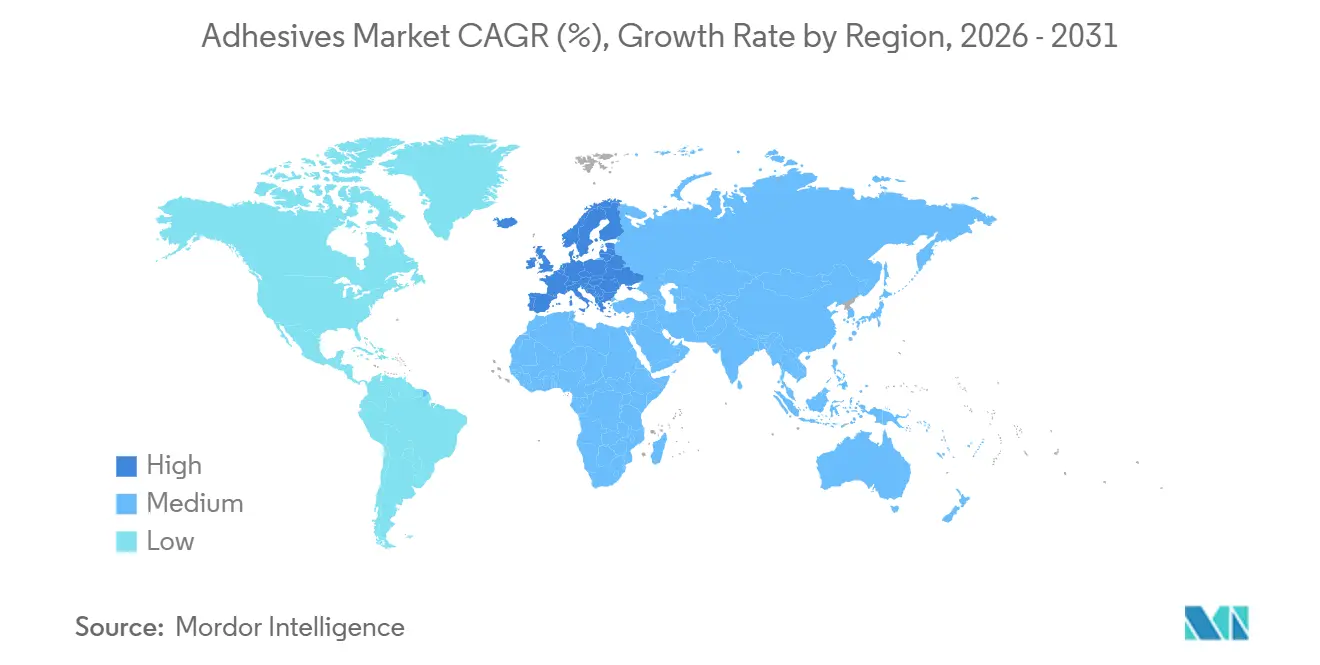

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

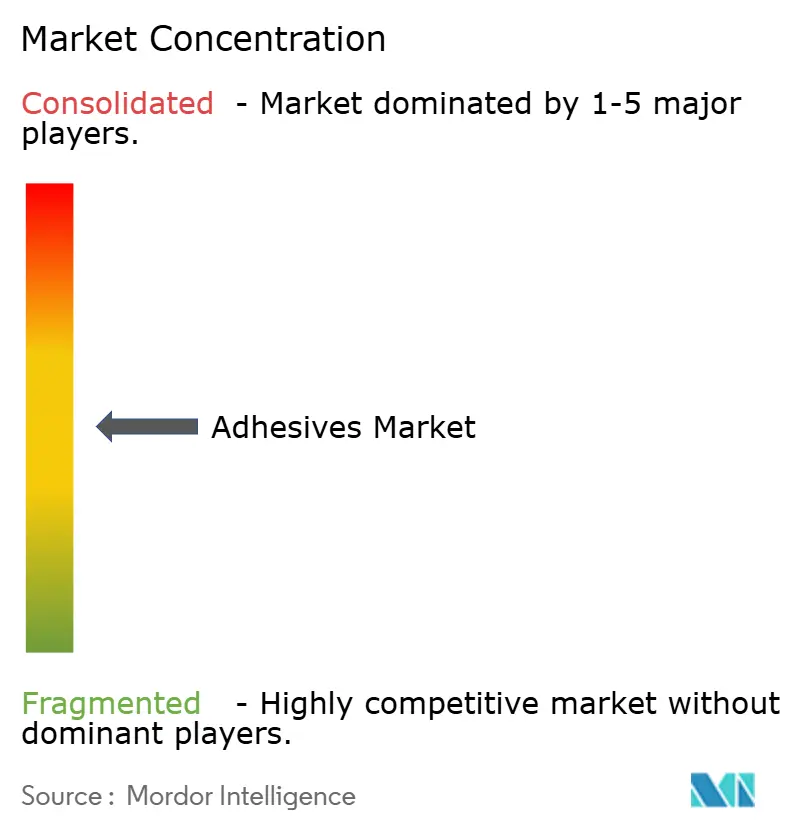

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Adhésifs par Mordor Intelligence

La taille du marché des adhésifs était évaluée à 75,15 milliards USD en 2025 et devrait croître de 79,68 milliards USD en 2026 pour atteindre 106,78 milliards USD d'ici 2031, à un TCAC de 6,03% pendant la période de prévision (2026-2031). L'essor des programmes d'infrastructure, la refonte des plateformes de véhicules électriques et des limites plus strictes sur les composés organiques volatils (COV) réorientent la demande des formulations à base de solvant vers les chimies à base d'eau et réactives. La relocalisation de la capacité de monomères acryliques aux États-Unis après le tarif douanier sur les charges aromatiques de 2025 raccourcit les délais de livraison et atténue la volatilité des prix des intrants. Les adopteurs dans l'emballage accélèrent leurs achats de formulations sans PFAS pour se conformer aux règles de contact alimentaire de l'Union européenne et des États-Unis, tandis que les constructeurs automobiles spécifient des époxys structuraux et des polyuréthanes pour alléger les véhicules électriques à batterie et prolonger l'autonomie. Les outils de formulation basés sur l'intelligence artificielle (IA) simulent désormais la cinétique de durcissement sur des milliers de combinaisons de résines, réduisant les cycles de développement jusqu'à 70% et abaissant les barrières de coût pour le collage personnalisé.

Principaux Enseignements du Rapport

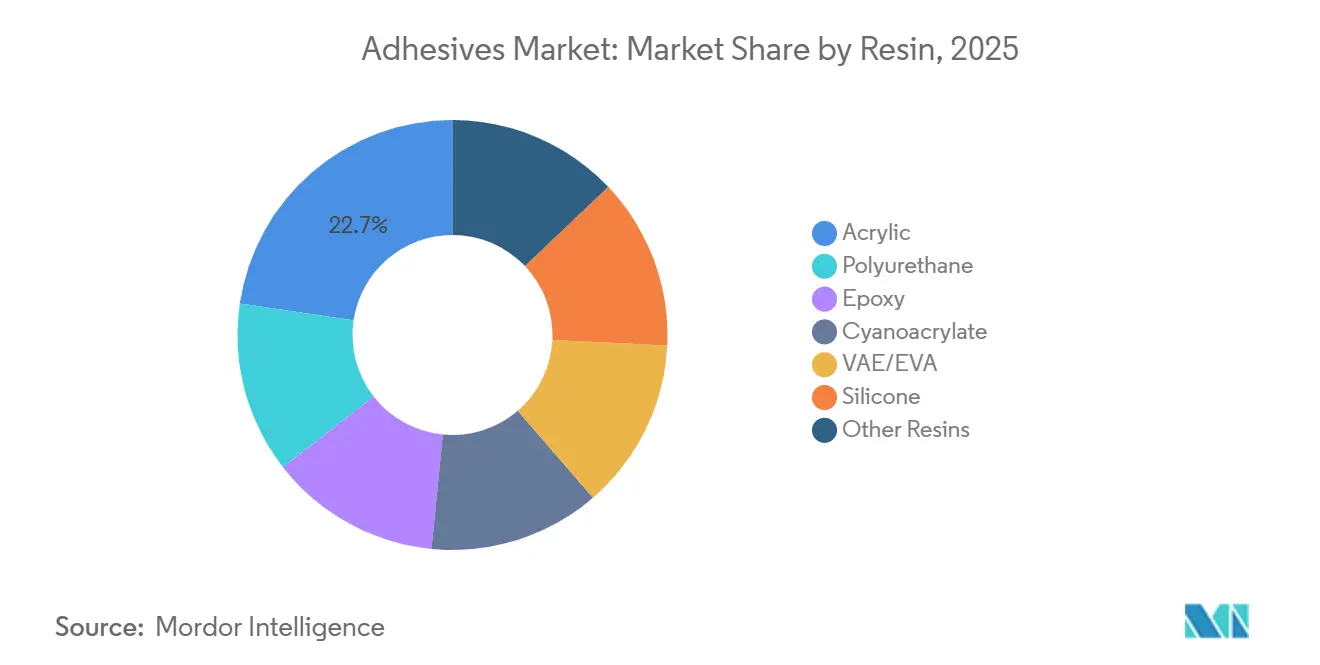

- Par résine, les acryliques détenaient 22,66% de la part du marché des adhésifs en 2025 ; les formulations acétate de vinyle-éthylène (VAE/EVA) devraient croître à un TCAC de 6,33% jusqu'en 2031.

- Par technologie, les systèmes à base d'eau représentaient 42,32% de la taille du marché des adhésifs en 2025, tandis que la thermofusion est la technologie à la croissance la plus rapide avec un TCAC de 6,67% jusqu'en 2031.

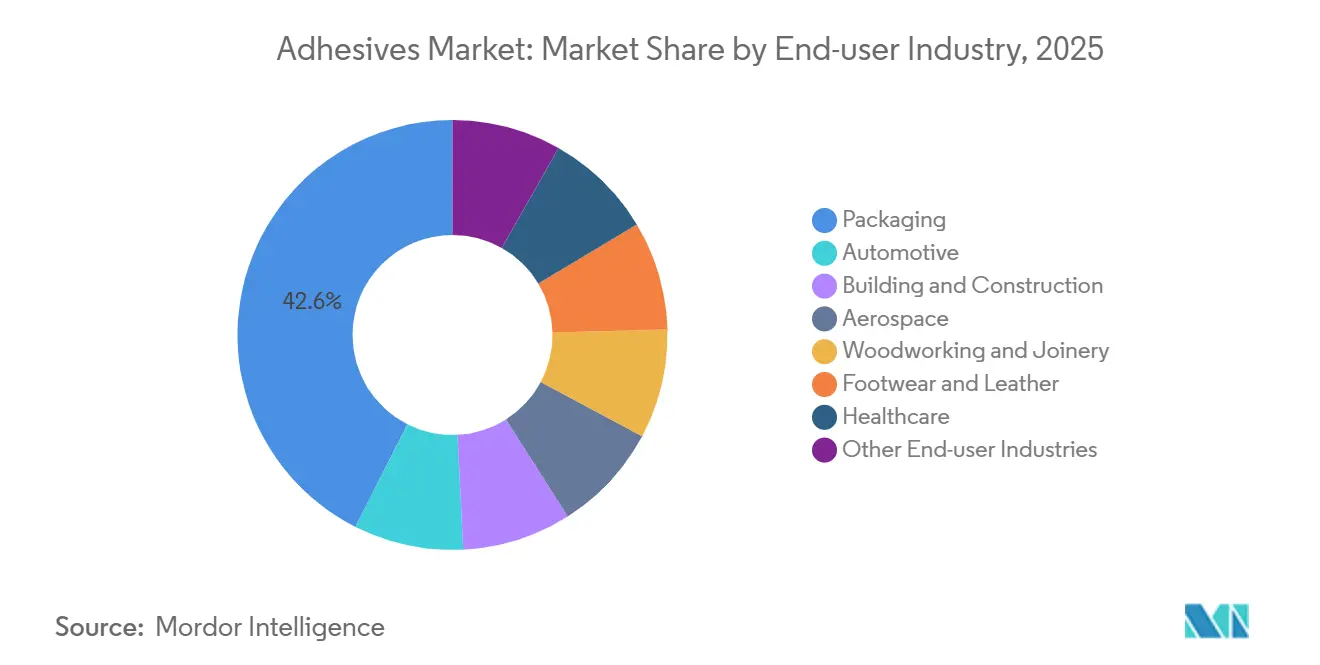

- Par secteur d'utilisation finale, l'emballage était en tête avec 42,56% de la part du marché des adhésifs en 2025 ; l'automobile devrait se développer à un TCAC de 6,31% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 36,41% de la taille du marché des adhésifs en 2025, tandis que l'Europe enregistre la croissance projetée la plus élevée avec un TCAC de 6,42% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Adhésifs

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycle de reprise mondiale de la construction stimulant la consommation d'adhésifs structuraux et de sol | +1.80% | Mondial, porté par l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| L'allègement et les plateformes de véhicules électriques accélérant la pénétration des adhésifs automobiles | +1.50% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| L'optimisation de la formulation par IA réduisant les délais et coûts de R&D | +0.90% | Mondial | Court terme (≤ 2 ans) |

| Relocalisation de l'approvisionnement en monomères acryliques aux États-Unis | +0.60% | Amérique du Nord | Moyen terme (2-4 ans) |

| Les crédits réglementaires pour les adhésifs biosourcés stimulant l'adoption à prix premium | +0.70% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Cycle de Reprise Mondiale de la Construction Stimulant la Consommation d'Adhésifs Structuraux et de Sol

Les initiatives d'infrastructure financées par les gouvernements en Amérique du Nord, en Asie-Pacifique et au Moyen-Orient ont stimulé l'adoption des adhésifs structuraux en polyuréthane et en acrylique sur le marché des adhésifs pour les applications impliquant l'acier, le béton et les matériaux composites. Aux États-Unis, un financement fédéral de 110 milliards USD destiné aux ponts et aux autoroutes a favorisé l'utilisation de systèmes à base de méthacrylate de méthyle à durcissement rapide, appréciés pour leur capacité à résister aux cycles de gel-dégel[1]Département américain des Transports, "Allocations d'investissement dans les infrastructures," transportation.gov . Par ailleurs, le budget de l'exercice 2024-2025 de l'Inde consacré aux transports urbains et au logement a stimulé la demande d'adhésifs pour carrelage VAE/EVA à faible teneur en COV[2]Ministère des Finances du Gouvernement de l'Inde, "Budget 2024-2025," indiabudget.gov.in . En Arabie Saoudite, des projets à grande échelle tels que NEOM ont eu recours à des mastics en silicone et en polyuréthane conçus pour résister à des températures ambiantes dépassant 50 °C. De plus, les appels d'offres du secteur public en Europe ont exigé des mastics conformes à la norme ISO 11600, entraînant une transition vers des formulations à base aqueuse et réactives conformes aux réglementations sur les COV. Collectivement, ces programmes ont accru la demande d'adhésifs permettant de réduire les délais de pose, d'améliorer l'intégrité structurelle et de soutenir les objectifs de construction écologique.

L'Allègement et les Plateformes de Véhicules Électriques Accélérant la Pénétration des Adhésifs Automobiles

Les véhicules électriques à batterie (VEB) consomment une quantité significative d'adhésif structural par unité, soit le double de la quantité utilisée dans les véhicules à combustion interne, ce qui génère une forte demande dans l'industrie des adhésifs. Cela est dû à l'impossibilité de souder par points les panneaux en aluminium et en fibre de carbone. Par exemple, la Polestar 5 utilise des cadres en espace en aluminium collés, réduisant considérablement la masse et augmentant l'autonomie en charge unique. Les grands équipementiers (OEM) se tournent vers les formulations époxy et polyuréthane, garantissant des résistances au cisaillement élevées et une résilience face aux cycles thermiques allant des basses aux hautes températures. L'Union européenne ayant imposé la recyclabilité des véhicules d'ici 2027, les formulateurs innovent avec des adhésifs thermiquement réversibles pouvant se décoller à des températures élevées, simplifiant ainsi la séparation des matériaux. Ces évolutions sectorielles annoncent une trajectoire de croissance robuste pour le collage automobile dans les années à venir.

L'Optimisation de la Formulation par IA Réduisant les Délais de R&D et les Coûts de Collage Personnalisé

Les modèles d'apprentissage automatique, entraînés sur des décennies de données de formulation, prédisent désormais avec une grande précision la viscosité, le temps ouvert et la résistance après durcissement dans l'industrie des adhésifs. Cette avancée a considérablement réduit les cycles de développement par rapport aux délais traditionnels. En 2025, un fournisseur mondial, s'appuyant sur un déploiement de jumeau numérique, a évalué de nombreuses permutations de résines, accélérant l'élimination des PFAS, un exploit qui reposait auparavant sur des essais et erreurs chronophages en laboratoire. Dow, en 2026, a introduit un outil d'IA qui prédit la résistance au pelage pour les colles thermofusibles en polyuréthane. Cette innovation permet aux clients de contourner les usines pilotes et de passer directement à la production. Pendant ce temps, les formulateurs de plus petite taille se tournent vers des bibliothèques open source pour améliorer les émulsions VAE à base biologique. Cependant, la pénurie de chimistes polymères maîtrisant les données freine la montée en échelle immédiate.

Les Crédits Réglementaires pour les Adhésifs Biosourcés Stimulant l'Adoption à Prix Premium

La directive européenne sur les énergies renouvelables et la norme californienne sur les carburants à faible teneur en carbone incitent toutes deux à l'utilisation de contenu d'adhésif biosourcé certifié grâce à des crédits négociables. Ces crédits contribuent à compenser la prime de prix associée aux grades pétrochimiques. Les thermofusions Loctite Liofol de Henkel, affichant une teneur en carbone renouvelable et des labels USDA BioPreferred, permettent aux propriétaires de marques de comptabiliser les réductions d'émissions de portée 3. Cependant, la capacité de fermentation étant plafonnée à un montant annuel limité, l'approvisionnement a été restreint aux secteurs à haute valeur ajoutée comme l'emballage flexible et les dispositifs médicaux.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'escalade de la réglementation sur les COV et les produits chimiques freinant les ventes d'adhésifs à base de solvant | -1.20% | Europe, Amérique du Nord, Chine, Corée du Sud | Court terme (≤ 2 ans) |

| La pénurie mondiale de formulateurs d'adhésifs seniors ralentissant les cycles de commercialisation | -0.60% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations toxicologiques liées à la nanosécurité pour les adhésifs hybrides réactifs | -0.30% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Escalade de la Réglementation sur les COV et les Produits Chimiques Freinant les Ventes d'Adhésifs à Base de Solvant

En 2024, l'Europe a ajouté le dichlorométhane et le NMP à sa liste d'autorisation REACH, imposant une suppression progressive de ces solvants de base d'ici 2027. En 2025, le district de qualité de l'air de la côte sud de la Californie a réduit les limites de COV pour les adhésifs architecturaux, instituant effectivement une interdiction des ciments de contact traditionnels. Pendant ce temps, la Chine a fixé un plafond sur les COV dans les adhésifs d'emballage en vertu de la norme GB 38507-2020. Ces réglementations collectives ont réduit la part des formulations à base de solvant, orientant les formulateurs vers des alternatives à base d'eau, thermofusion et réactives. Bien que certaines applications se soient tournées vers l'acétone et l'acétate d'éthyle à évaporation plus rapide pour la conformité, ce changement s'est fait au détriment du temps ouvert et de la résistance de liaison.

Préoccupations Toxicologiques liées à la Nanosécurité pour les Adhésifs Hybrides Réactifs

Bien que des additifs comme la silice, les nanotubes de carbone et l'oxyde de graphène puissent améliorer la résistance au cisaillement, ils soulèvent également des préoccupations concernant l'inhalation et l'exposition cutanée. En vertu des réglementations REACH de l'UE, chaque nanoforme est désormais reconnue comme une substance distincte, entraînant des coûts de dossier et un délai de préparation s'étendant sur plusieurs années. Aux États-Unis, la loi TSCA impose des notifications préalables à la fabrication supplémentaires spécifiquement pour les matériaux à l'échelle nanométrique. Des recherches publiées dans des revues à comité de lecture ont identifié certaines particules traversant la barrière hémato-encéphalique, intensifiant les demandes de réglementations plus strictes sur l'exposition professionnelle. Bien que l'encapsulation des nanoparticules dans des matrices polymères puisse atténuer les risques d'exposition aux particules libres, elle complique simultanément le processus et gonfle les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : La Polyvalence des Acryliques Ancre la Part de Marché

Les adhésifs acryliques représentaient 22,66 % du chiffre d'affaires de 2025, reflétant une utilisation étendue dans l'emballage, la construction et le collage automobile. Par ailleurs, les systèmes VAE/EVA devraient maintenir un CAGR de 6,33 % jusqu'en 2031, portés par les applications d'emballage flexible et de carrelage, tout en équilibrant l'accessibilité financière et la réduction de la teneur en COV. Dans les secteurs automobile et de la chaussure, les grades polyuréthane sont privilégiés pour leurs propriétés d'allongement supérieures. Les silicones haute température ont conservé leur niche dans l'encapsulation des joints de moteur et des capteurs, tandis que les formulations époxy restent essentielles dans le collage des composites aérospatiaux, notamment lorsque les exigences élevées en cisaillement et la résistance aux carburants sont critiques. De plus, les cyanoacrylates continuent de voir leur utilisation augmenter dans les dispositifs médicaux et l'électronique grand public en raison de leurs capacités de fixation instantanée.

Les émulsions acryliques à base aqueuse dominent désormais le marché des adhésifs, remplaçant les grades à base solvant en raison des réglementations strictes sur les COV. Les voies bio-acryliques ont renforcé les efforts de durabilité, bénéficiant de programmes de soutien en Europe et en Californie. Dans la chaussure, les colles thermofusibles réactives en polyuréthane remplacent de plus en plus les ciments de contact à base solvant, éliminant le besoin d'une ventilation coûteuse. Les époxys intégrant de l'épichlorhydrine d'origine biologique ont renforcé leurs références écologiques sans sacrifier les performances. Enfin, les systèmes acryliques durcissables aux UV gagnent du terrain dans le secteur électronique, concurrençant les cyanoacrylates en éliminant le voile et en réduisant considérablement les temps d'assemblage.

Par Technologie : La Domination des Formulations à Base d'Eau Challengée par l'Essor de la Thermofusion

Les plateformes à base aqueuse contrôlaient 42,32 % du chiffre d'affaires de 2025, portées par la construction, la menuiserie et l'utilisation de rubans adhésifs sensibles à la pression. Les formulations thermofusibles, cependant, connaissent la croissance la plus rapide avec un CAGR de 6,67 % jusqu'en 2031, les centres de distribution cherchant à réduire les temps de cycle et les économies d'énergie. Notamment, les colles thermofusibles en polyuréthane et en polyoléfine peuvent sceller des cartons en moins de 10 secondes et fonctionner à des températures de pot réduites, réduisant ainsi les coûts énergétiques des lignes. Dans les secteurs automobile et aérospatial, les technologies réactives, telles que les époxys bicomposants, les polyuréthanes et les polymères modifiés au silane, sont privilégiées pour leur capacité à assurer l'intégrité structurelle sans recours aux fixations mécaniques. De plus, les formulations durcissables aux UV, un marché de niche en 2023, utilisent des lampes LED pour le collage instantané des appareils électroniques et médicaux, tout en maintenant une charge thermique minimale.

À mesure que les plafonds de COV se resserrent dans l'industrie des adhésifs, la part des produits à base solvant a diminué au fil des années. En réponse, les formulateurs élaborent des mélanges riches en acétone conformes aux réglementations, bien qu'au détriment du temps ouvert. Tandis que les grades à base aqueuse continuent de dominer dans le revêtement de sol et la menuiserie grâce à leur fenêtre de temps ouvert prolongée pour le repositionnement, les colles thermofusibles réactives à prise plus rapide captent de plus en plus de parts de marché, notamment là où la vitesse des lignes de convoyage est prioritaire sur la latence.

Par Secteur d'Utilisation Finale : L'Emballage en Tête, l'Automobile Accélère

L'emballage a absorbé 42,56% de la demande mondiale en 2025, porté par les emballages alimentaires flexibles et les cartons de commerce électronique. Les convertisseurs se tournent vers des grades à base d'eau sans PFAS et à faible migration pour se conformer au Règlement UE 10/2011 et aux règles de contact alimentaire de la FDA américaine. La consommation d'adhésifs automobiles devrait afficher la croissance la plus élevée avec un TCAC de 6,31% jusqu'en 2031, en raison de la hausse de la production de VEB et des impératifs d'allègement. Chaque bloc-batterie dépend d'époxys et de polyuréthanes thermiquement conducteurs pour le collage et l'isolation. Le stimulus mondial des infrastructures renforce la demande d'adhésifs de construction, qui utilisent des grades polyuréthane et acrylique à module élevé pour les panneaux de murs-rideaux et les revêtements de sol. Bien que les applications aérospatiales puissent être plus réduites en volume, elles commandent des prix premium pour les systèmes époxy et polyuréthane en raison de la certification stricte FAA/EASA. Le paysage de la demande est encore enrichi par les secteurs de la santé, de la menuiserie, de la chaussure et de l'électronique, tous à la recherche de solutions biocompatibles spécialisées, à faible teneur en formaldéhyde et à prise instantanée.

Analyse Géographique

L'Asie-Pacifique détenait 36,41 % du chiffre d'affaires de 2025, soutenue par le secteur robuste de l'assemblage électronique en Chine et le budget ambitieux de l'Inde pour les infrastructures en 2024-2025. Les plafonds de COV chinois dans les adhésifs d'emballage favorisent une transition vers les solutions thermofusibles et à base aqueuse. Pendant ce temps, les expansions dans le silicium au Japon et en Corée du Sud répondent aux demandes croissantes des batteries de véhicules électriques et des applications de puces. Les nations d'Asie du Sud-Est, menées par le Vietnam et la Thaïlande, saisissent l'opportunité au fur et à mesure que les capacités d'emballage flexible migrent depuis la Chine, entraînant une hausse de la consommation d'émulsions VAE.

L'Europe devrait connaître la croissance la plus rapide avec un CAGR de 6,42 % jusqu'en 2031 dans l'industrie des adhésifs, les politiques du Pacte vert exigeant des solutions d'économie circulaire. La révision du Règlement sur les véhicules en fin de vie met en lumière les adhésifs conçus pour le décollage. Les fournisseurs disposant de systèmes thermiquement réversibles sont en position de bénéficier d'un avantage significatif de premier entrant. Des acquisitions notables, telles que le rachat de Stahl par Henkel et l'acquisition d'Akkim par Sika, élargissent les portefeuilles vers le cuir, les façades et les substrats de construction au Moyen-Orient, consolidant leur domination régionale.

L'Amérique du Nord tire parti d'une loi sur les infrastructures et d'un tarif douanier sur les aromatiques dans l'industrie des adhésifs. La loi sur les infrastructures stimule une demande accrue d'époxys structuraux, notamment pour la restauration des ponts. Parallèlement, le tarif sur les aromatiques incite à la création d'usines nationales de monomères acryliques, réduisant les délais de livraison et stabilisant les prix des matières premières. Au Canada, les incitations à la construction écologique stimulent une forte demande de polyuréthanes à faible teneur en COV. Simultanément, le corridor automobile en plein essor du Mexique attire des expansions de capacité d'adhésifs de la part des géants du secteur Henkel et Sika, visant à servir les équipementiers à proximité. L'Amérique du Sud, bien que partant d'une base plus modeste, connaît une croissance principalement portée par les améliorations de la construction au Brésil, même si la volatilité macroéconomique tempère les dépenses d'investissement. Au Moyen-Orient, des projets ambitieux tels que la mégapole NEOM et l'Expo Riyad 2030 alimentent une consommation accrue de polyuréthanes et de silicones. Pendant ce temps, le marché émergent d'Afrique trouve ses marques, avec une traction notable dans les secteurs minier et de la construction en Afrique du Sud.

Paysage Concurrentiel

Le marché des adhésifs est modérément fragmenté. Henkel, Sika, 3M, H.B. Fuller et Dow représentent ensemble une part significative du chiffre d'affaires du marché, laissant de nombreuses opportunités aux concurrents régionaux ou à base biologique. En février, Henkel a acquis Stahl pour renforcer son segment des revêtements spéciaux et des adhésifs pour le cuir. Auparavant, en janvier, Henkel a approfondi son positionnement sur les rubans pour l'électronique en rachetant ATP Adhesive Systems. De plus, en octobre de l'année dernière, Henkel s'est associé à Dow pour co-développer des colles thermofusibles à base de polyols d'origine biologique, une démarche qui leur permet de bénéficier des crédits carbone de Californie.

Sika est sur le point de finaliser son accord pour Akkim, une opération qui renforcerait sa position au Moyen-Orient sur le marché des adhésifs. Sika et Akkim poursuivent toutes deux la conformité à la norme ISO 11600 et explorent les formulations thermiquement réversibles, des stratégies visant à remporter des appels d'offres de construction dans le secteur public et des contrats dans l'économie circulaire automobile au sein de l'industrie des adhésifs. Dow signale son intention de se prémunir contre les risques tarifaires avec sa nouvelle ligne d'acide acrylique à Freeport, illustrant une démarche d'intégration verticale. Pendant ce temps, le projet pilote de LG Chem pour l'acide bio-acrylique, opérationnel depuis le deuxième trimestre de l'année dernière, positionne le géant coréen comme un potentiel perturbateur dans le domaine des adhésifs d'emballage durables.

Des acteurs régionaux comme Pidilite en Inde et Aica Kogyo au Japon capitalisent sur la distribution et les services locaux, séduisant avec succès les clients de taille intermédiaire dans la construction et la menuiserie sur le marché des adhésifs. Les principaux fournisseurs standardisent désormais des boîtes à outils de formulation pilotées par l'IA, accélérant le déploiement de produits sans PFAS. Henkel, par exemple, dispose d'une bibliothèque de jumeaux numériques capable de simuler des milliers de paires de résines, une capacité qui réduit considérablement les dépenses traditionnelles de laboratoire. Depuis 2024, on observe une hausse notable des dépôts de brevets pour les polyuréthanes thermiquement réversibles, essentiels pour la prochaine réglementation européenne sur les véhicules en fin de vie, avec Henkel, Sika et Dow comme acteurs de premier plan. Cependant, les coûts élevés associés aux certifications et à la conformité aux réglementations sur les COV représentent des obstacles significatifs, notamment pour les nouveaux entrants de plus petite taille sur le marché des adhésifs.

Leaders du Secteur des Adhésifs

-

3M

-

H.B. Fuller Company

-

Henkel AG & Co. KGaA

-

Sika AG

-

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Sika a finalisé un accord pour acquérir Akkim, l'un des principaux fabricants turcs d'adhésifs et de mastics. Cette acquisition renforce la position de Sika sur le marché mondial des adhésifs et mastics, créant d'importantes opportunités de croissance grâce à un réseau de distribution élargi et une portée géographique plus large.

- Janvier 2026 : Henkel a finalisé un accord pour acquérir ATP Adhesive Systems, une entreprise basée en Suisse, auprès d'Arsenal Capital Partners. ATP Adhesive Systems est reconnue pour son expertise dans les rubans spéciaux haute performance à base d'eau, servant un large éventail de marchés finaux, notamment l'automobile, l'électronique, le médical, le bâtiment et la construction, et les applications graphiques.

Périmètre du Rapport sur le Marché Mondial des Adhésifs

Les adhésifs sont des substances qui joignent ou collent deux surfaces ou plus en y adhérant. Ils constituent un type de matériau qui assure la cohésion entre différents substrats, créant une liaison durable et souvent permanente. Les adhésifs sont utilisés dans diverses applications, des usages domestiques quotidiens aux procédés industriels et technologiques.

Le marché des adhésifs est segmenté par résine, technologie, secteur d'utilisation finale et géographie. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, silicone, cyanoacrylate, VAE/EVA, silicone et autres résines. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusion et durcis aux UV. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure et cuir, santé et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour les adhésifs dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres Résines |

| À Base d'Eau |

| À Base de Solvant |

| Réactive |

| Thermofusion |

| Adhésifs Durcis aux UV |

| Bâtiment et Construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et Ébénisterie |

| Chaussure et Cuir |

| Santé |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Malaisie | |

| Singapour | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Résine | Polyuréthane | |

| Époxy | ||

| Acrylique | ||

| Cyanoacrylate | ||

| VAE/EVA | ||

| Silicone | ||

| Autres Résines | ||

| Par Technologie | À Base d'Eau | |

| À Base de Solvant | ||

| Réactive | ||

| Thermofusion | ||

| Adhésifs Durcis aux UV | ||

| Par Secteur d'Utilisation Finale | Bâtiment et Construction | |

| Emballage | ||

| Automobile | ||

| Aérospatiale | ||

| Menuiserie et Ébénisterie | ||

| Chaussure et Cuir | ||

| Santé | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Malaisie | ||

| Singapour | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactives, thermofusion et durcies aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusion | Les adhésifs thermofusion sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques, ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs durcis aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, la pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés avec une solubilité limitée dans l'eau et une pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, bobines ou cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement