Taille et parts du marché des étiquettes auto-adhésives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 55.87 Milliards de dollars |

| Taille du Marché (2031) | 72.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des étiquettes auto-adhésives par Mordor Intelligence

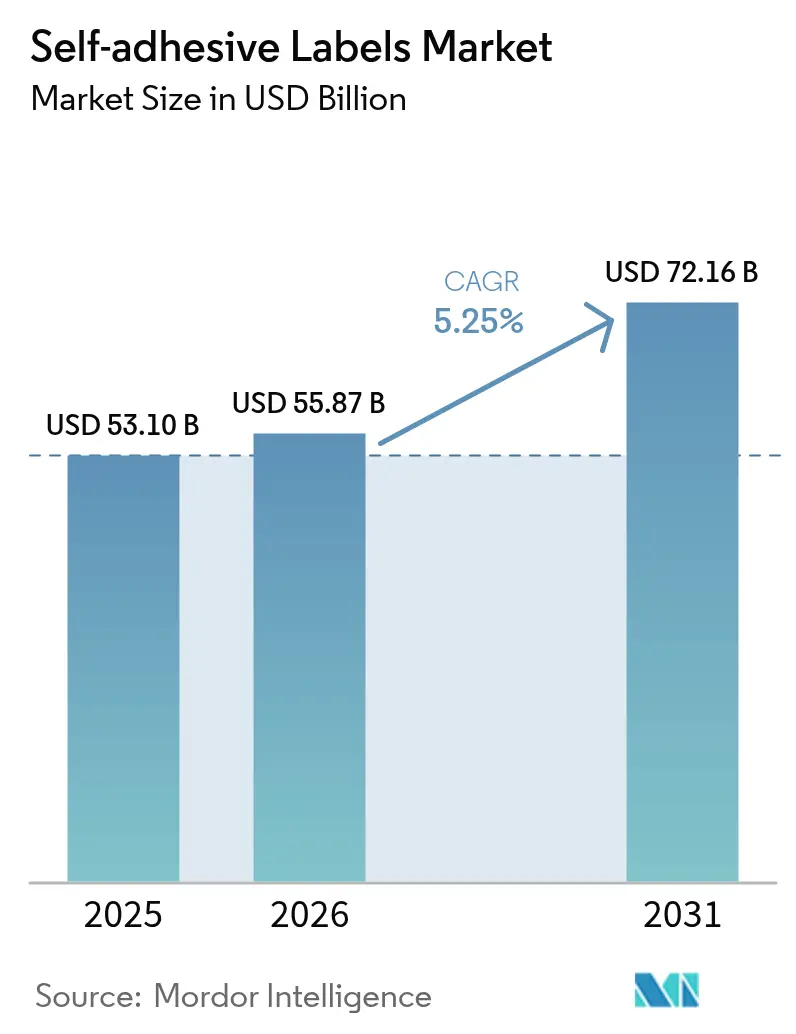

La taille du marché des étiquettes auto-adhésives devrait s'étendre de 53,10 milliards USD en 2025 et 55,87 milliards USD en 2026 à 72,16 milliards USD d'ici 2031, enregistrant un TCAC de 5,25 % entre 2026 et 2031. Les convertisseurs se tournent de plus en plus vers les formats sensibles à la pression en abandonnant les étiquettes découpées et empilées. Cette transition réduit non seulement le besoin d'applications d'adhésif secondaire, mais diminue également les temps d'arrêt des lignes de découpe. Une telle efficacité est cruciale pour gérer le nombre croissant de références SKU induit par la personnalisation du commerce électronique. Par ailleurs, avec l'augmentation des taux de retour de colis, la demande d'étiquettes logistiques à données variables est en hausse. Il s'agit d'un créneau où les systèmes à colle humide peinent à être compétitifs sur le plan économique. Les formulations chimiques acryliques en émulsion, déjà en tête dans les applications en contact alimentaire en raison de leur conformité aux règles de migration, connaissent une pénétration accélérée du marché. Cette progression est encore alimentée par les mesures réglementaires visant à restreindre les émissions de composés organiques volatils. Bien que les supports en film plastique soient plus coûteux que le papier, ils gagnent du terrain dans les emballages pour chaîne du froid et les emballages durables. Leur capacité à résister à la condensation et à l'exposition chimique sur de longues routes de distribution constitue un avantage significatif. Le paysage concurrentiel évolue : les spécialistes régionaux capitalisent sur les contrats à délais courts, tandis que les acteurs mondiaux canalisent leurs investissements dans le recyclage en boucle fermée des liners, une démarche visant à détourner les déchets enduits de silicone des décharges.

Principaux enseignements du rapport

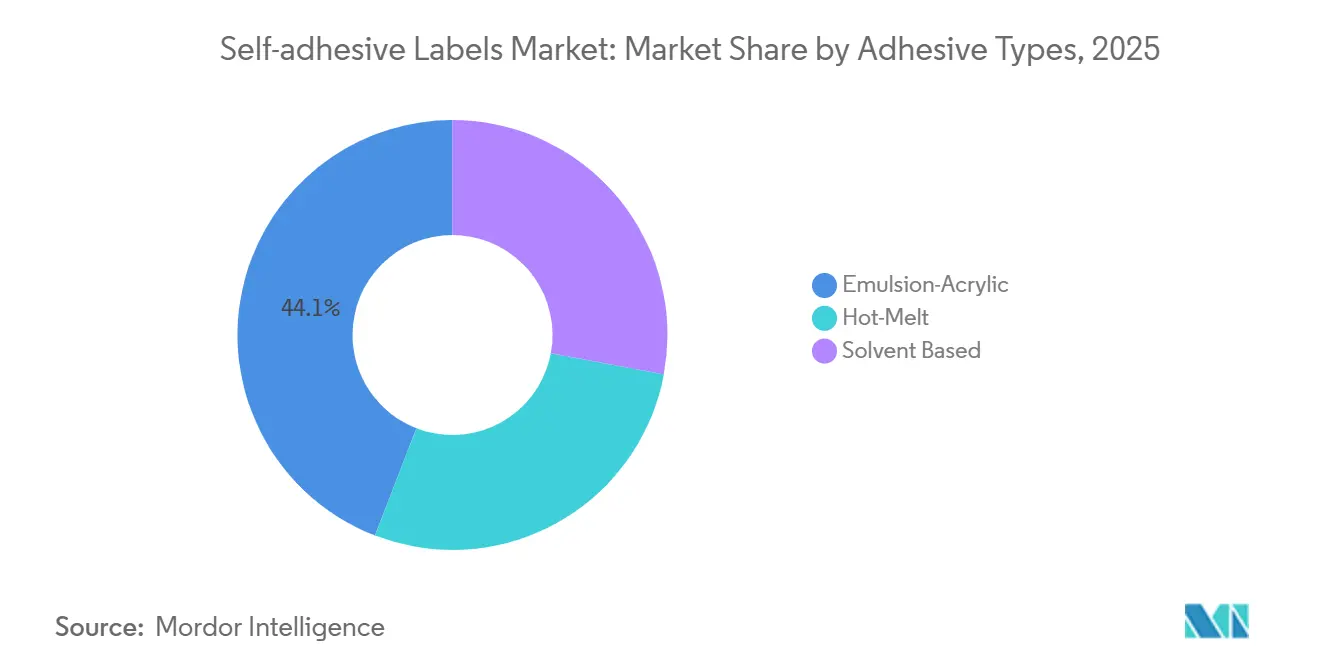

- Par type d'adhésif, les acryliques en émulsion ont capturé 44,14 % des parts du marché des étiquettes auto-adhésives en 2025 ; les formulations thermofusibles ont affiché le TCAC projeté le plus élevé à 6,14 % jusqu'en 2031.

- Par matériau de surface, le papier a représenté 63,70 % de la taille du marché des étiquettes auto-adhésives en 2025, tandis que les films à base de plastique devraient se développer à un TCAC de 5,55 % entre 2026 et 2031.

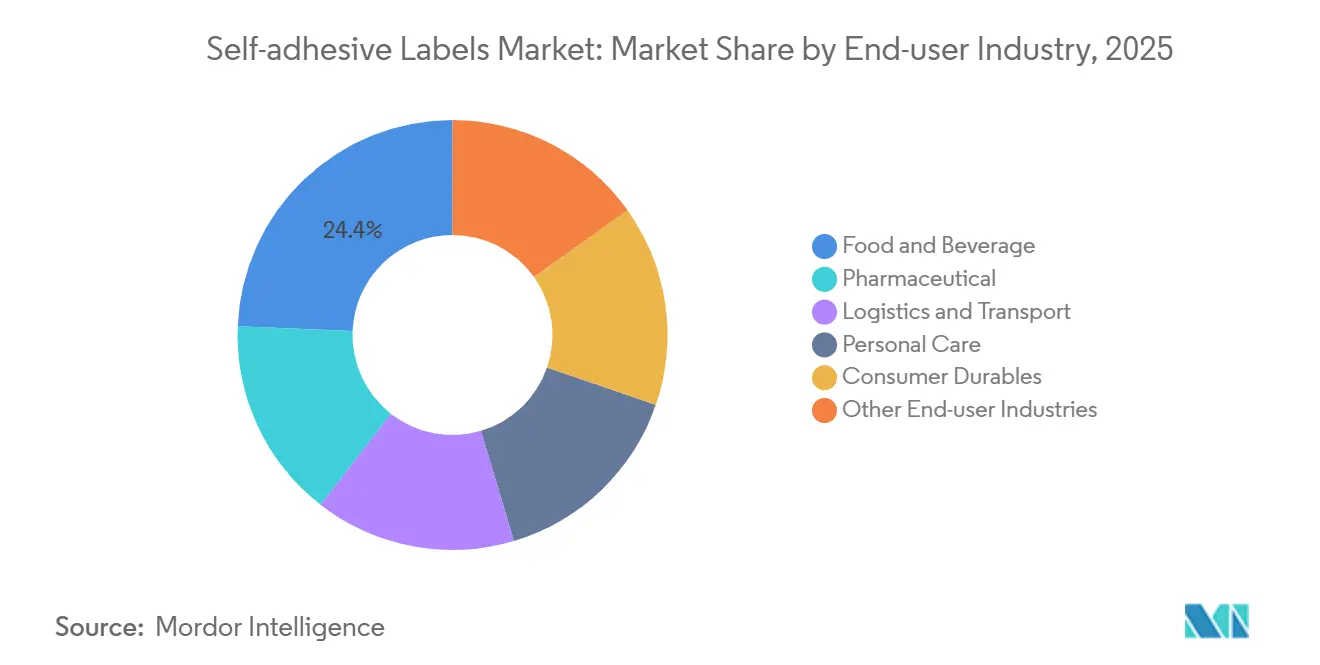

- Par secteur d'utilisation final, l'alimentation et les boissons ont dominé avec une part de revenus de 24,35 % en 2025 ; la logistique et le transport progressent à un TCAC de 5,77 % jusqu'en 2031.

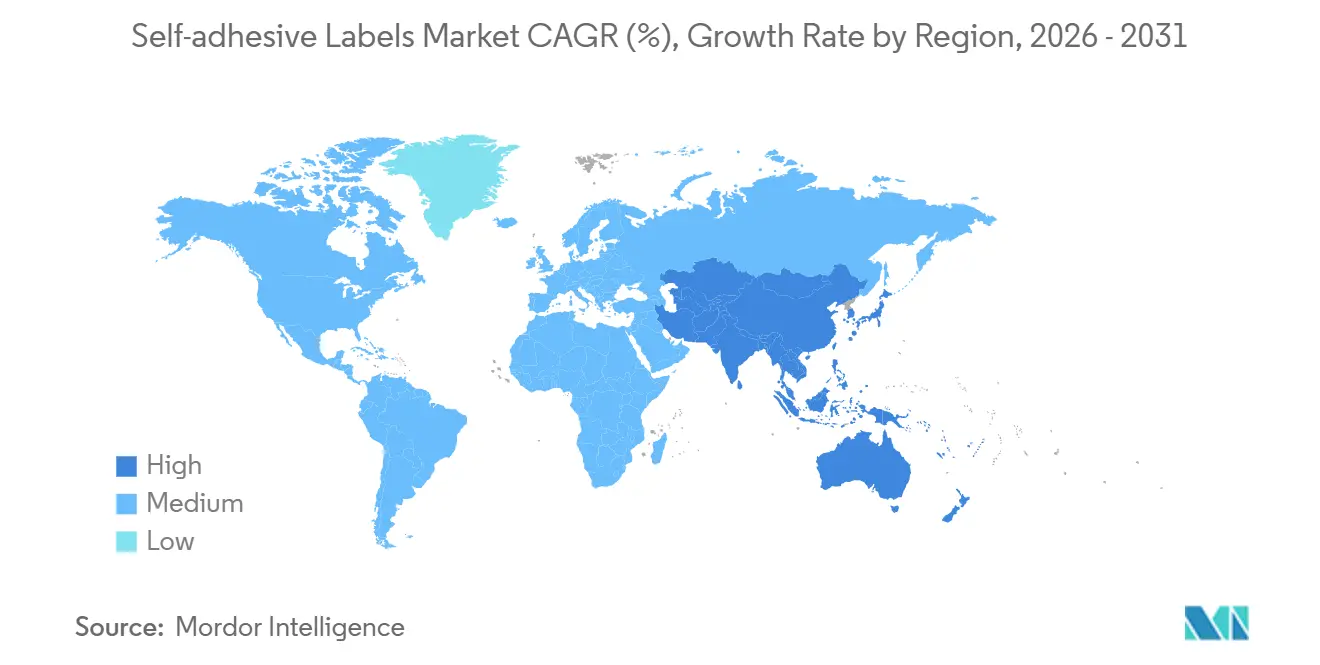

- Par géographie, l'Asie-Pacifique a représenté 35,80 % des revenus de 2025, et la région devrait croître à un TCAC de 6,09 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des étiquettes auto-adhésives

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du volume de colis du commerce électronique stimulant la demande d'étiquettes logistiques | +0.9% | Mondial, avec une intensité maximale en Amérique du Nord, en Europe et dans les corridors urbains de l'APAC | Court terme (≤ 2 ans) |

| Expansion de la production d'aliments et de boissons emballés en Asie émergente | +1.2% | Cœur de l'APAC (Chine, Inde, Indonésie), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Transition des convertisseurs vers des lignes de pose d'étiquettes thermofusibles automatisées à grande vitesse | +0.7% | Amérique du Nord et Europe, adoption précoce au Brésil et au Mexique | Moyen terme (2-4 ans) |

| Préférence réglementaire pour les adhésifs sans solvant dans les emballages grand public | +0.6% | Europe (mandats PPWR), Amérique du Nord (FDA 21 CFR 175.105), marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Adoption rapide d'étiquettes thermofusibles compatibles micro-ondes pour les barquettes de plats préparés | +0.5% | APAC (Chine, Japon), segment des repas de commodité en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du volume de colis du commerce électronique stimulant la demande d'étiquettes logistiques

Les flux de colis transfrontaliers ont bondi durant 2024-2025, et certaines de ces expéditions quittent désormais les entrepôts avec des étiquettes de retour pré-imprimées. Les constructions sensibles à la pression intègrent l'impression de données variables pour les codes QR et les déclarations douanières à des vitesses de presse numérique supérieures à 100 m/min, correspondant aux cycles d'expédition de deux heures des centres de micro-fulfillment urbains. Les indicateurs temps-température intégrés dans les supports en polyester documentent les ruptures de la chaîne du froid sur les denrées périssables, tandis que les réglementations de l'IATA imposent des marquages de danger pour les batteries au lithium sur près d'un cinquième des colis internationaux[1]Association internationale du transport aérien, « Réglementation sur les marchandises dangereuses », iata.org. Ensemble, ces exigences fonctionnelles élargissent l'écart de performance entre le marché des étiquettes auto-adhésives et les alternatives traditionnelles à colle humide.

Expansion de la production d'aliments et de boissons emballés en Asie émergente

En 2025, la catégorie des plats prêts à consommer en Chine a connu une croissance significative, poussant les convertisseurs à certifier des étiquettes thermofusibles compatibles micro-ondes qui conservent leur résistance à l'adhérence à 120 °C sans délaminage. L'empreinte du commerce de détail organisé en Inde s'est élargie la même année, permettant un approvisionnement centralisé en étiquettes qui réduit les stocks de références SKU et accélère le déploiement à l'échelle nationale. L'harmonisation de l'ASEAN a réduit les cycles d'approbation des étiquettes à quatre mois, stimulant l'adoption des formats sensibles à la pression en Indonésie et au Vietnam. Collectivement, ces évolutions injectent des volumes supplémentaires sur le marché des étiquettes auto-adhésives.

Transition des convertisseurs vers des lignes thermofusibles automatisées à grande vitesse

Les nouveaux équipements, tels que l'Opera Omnia d'ACMI et les machines CorruCUT de Koenig & Bauer, fonctionnent à plus de 200 m/min et éliminent les coûteux systèmes de récupération de solvants, réduisant la consommation d'énergie par ligne. L'adhérence instantanée permet aux convertisseurs de planifier économiquement des séries courtes, un avantage crucial alors que le commerce électronique fragmente les profils de commandes. Le contrôle de viscosité en boucle fermée maintient désormais le grammage d'enduction dans une plage de ±2 g/m², atténuant les phénomènes de saignement sur les étiquettes de bières artisanales poreuses. Les économies en capital accélèrent le pivot vers le thermofusible au sein du marché des étiquettes auto-adhésives.

Préférence réglementaire pour les adhésifs sans solvant dans les emballages grand public

Des réglementations telles que le règlement-cadre de l'UE et le 21 CFR 175.105 de la FDA limitent la migration des amines aromatiques primaires[2]Agence américaine des produits alimentaires et médicamenteux, « CFR Titre 21 §175.105 », fda.gov . Cette pression incite les applications en contact alimentaire à privilégier les formulations chimiques acryliques en émulsion ou thermofusibles. En Europe, le règlement sur les emballages et les déchets d'emballages (PPWR) impose que les bouteilles en PET soient équipées d'étiquettes lavables. Cela a accéléré l'adoption de tackifiants hydrophiles, qui se dissolvent commodément dans les bains caustiques. Les propriétaires de marques, en acceptant une prime de coût, assurent non seulement leur conformité, mais évitent également les pénalités liées à la responsabilité élargie des producteurs (REP). Cette tendance renforce l'élan des solutions sans solvant sur le marché des étiquettes auto-adhésives.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de recyclage liés à la contamination par les adhésifs et les matériaux de surface | -0.4% | Europe (application du PPWR), Amérique du Nord (régimes de responsabilité élargie des producteurs), marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Menace concurrentielle des technologies d'étiquettes sans liner | -0.3% | Mondial, avec une adoption précoce dans les segments de la logistique et de la vente alimentaire au détail | Long terme (≥ 4 ans) |

| Décoloration oxydative des étiquettes thermofusibles à base de caoutchouc dans les cosmétiques haut de gamme | -0.2% | Cosmétiques de luxe en Europe et en Amérique du Nord, circuits hors taxes en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis de recyclage liés à la contamination par les adhésifs et les matériaux de surface

Chaque année, le broyat de PET et de PEHD en Europe est confronté à une contamination par les résidus d'adhésif. Cette contamination réduit la clarté des granulés et diminue les valeurs de revente. D'ici 2028, le PPWR exigera des étiquettes lavables, poussant les fournisseurs à ajuster leurs thermofusibles avec des tackifiants hydrophiles. Ces fournisseurs devront également réussir un test de migration de six mois, entraînant une augmentation des coûts des matériaux. En Amérique du Nord, les régimes de REP imposent des redevances sur les emballages non recyclables, accentuant la pression sur les convertisseurs qui peinent à absorber ces coûts supplémentaires. Bien que la certification Recyclass offre une voie vers la conformité, seul un faible pourcentage des dossiers soumis a obtenu une note A, soulignant les défis techniques impliqués.

Menace concurrentielle des technologies d'étiquettes sans liner

La plateforme rbDIRECT d'Avery Dennison a réussi à éliminer les liners de protection en silicone, entraînant une réduction significative des déchets de matériaux et des coûts de fret. Les premiers adoptants, tels que les lignes de pesée en épicerie et de tri de colis, bénéficient de rouleaux sans liner qui accueillent davantage d'étiquettes. Cependant, la modernisation des applicateurs représente un coût élevé. De plus, le saignement de l'adhésif pose un défi, limitant les vitesses à 60 m/min dans les environnements d'usine plus chauds. Ces défis sont aggravés par l'absence de directives municipales claires en matière de recyclage pour les substrats sans liner, ce qui introduit une incertitude supplémentaire et freine le passage à grande échelle des étiquettes auto-adhésives traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'adhésif : le thermofusible progresse grâce à l'économie de l'automatisation

Les formulations thermofusibles représentent la classe d'adhésifs à la croissance la plus rapide, progressant à un TCAC de 6,14 % jusqu'en 2031, alors que les convertisseurs standardisent leurs lignes à grande vitesse qui durcissent instantanément et réduisent la consommation d'énergie d'un quart. En revanche, l'acrylique en émulsion a représenté 44,14 % des parts du marché des étiquettes auto-adhésives en 2025, car sa chimie en phase aqueuse satisfait aisément les réglementations mondiales sur le contact alimentaire. Le marché des étiquettes auto-adhésives, notamment lié aux systèmes thermofusibles, anticipe une progression d'ici 2031. Cette hausse fait suite aux améliorations des polymères SIS, qui ont débloqué la résistance thermique tant recherchée, essentielle pour les plats prêts à réchauffer au micro-ondes. D'un autre côté, les produits à base de solvant font face à des défis en raison des plafonds de migration. Même avec un passage aux isocyanates aliphatiques plus coûteux, les fournisseurs se débattent avec un cadre réglementaire de plus en plus restrictif.

La recherche et le développement en cours se concentrent sur les thermofusibles compatibles avec les polyoléfines. Ces innovations adhèrent parfaitement aux plastiques à faible énergie de surface sans nécessiter d'apprêts. Une avancée notable dans cette direction a été l'introduction d'un nouveau portefeuille en 2025. En complément de ces avancées chimiques, les fabricants d'équipements intègrent le vernissage UV en ligne. Cette innovation élimine non seulement le besoin de manipulation après impression, mais réduit également les temps de changement à quelques minutes. Une telle stratégie cohérente consolide la position du thermofusible comme choix privilégié pour les étiquettes logistiques et de biens de consommation durables, influençant davantage la dynamique du marché plus large des étiquettes auto-adhésives.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau de surface : les films plastiques captent la croissance de la chaîne du froid et des produits durables

Le papier dominait encore avec une part de 63,70 % en 2025, mais les films plastiques se développent à un TCAC de 5,55 % car ils résistent à la condensation, aux huiles et aux cycles d'autoclave qui dégraderaient la cellulose. Les prévisions indiquent que le segment des films plastiques du marché des étiquettes auto-adhésives connaîtra une croissance significative d'ici 2031, soutenu par les directives PPWR favorisant les emballages mono-matériaux. Une avancée notable est représentée par les films BOPP co-extrudés, qui correspondent désormais à l'opacité du papier 60 g tout en étant plus légers, illustrée par le lancement du 40 µm de LINTEC en 2025.

Les films PET, malgré leur prix premium, sont essentiels pour la sérialisation pharmaceutique, garantissant que les codes 2D restent lisibles après stérilisation à 121 °C. Bien que le vinyle se taille une niche dans la durabilité en extérieur, les engagements des marques en matière de durabilité commencent à tempérer la croissance du PVC. Alors que les recycleurs préconisent l'alignement entre les matériaux des étiquettes et des contenants, un changement notable de la demande est perceptible. Le marché s'oriente vers des étiquettes PP sur des bouteilles PP et des solutions à base de fibres pour les cartons, remodelant les tendances d'approvisionnement dans le secteur des étiquettes auto-adhésives.

Par secteur d'utilisation final : la logistique dépasse l'alimentation et les boissons

L'alimentation et les boissons ont conservé une part de revenus de 24,35 % en 2025, mais la logistique et le transport sont les secteurs à la croissance la plus rapide avec un TCAC de 5,77 % jusqu'en 2031. La hausse des colis du commerce électronique, associée aux mandats d'étiquetage de danger de l'IATA, a renforcé l'utilisation de supports en polyester durables. Ces supports intègrent désormais de manière transparente les codes-barres, les indicateurs temps-température et les données douanières en une seule passe d'impression. En conséquence, d'ici 2030, la part du marché des étiquettes auto-adhésives dédiée à la logistique devrait rivaliser avec celle du secteur de l'alimentation et des boissons.

Bien que le secteur pharmaceutique ne domine pas en tonnage, il bénéficie de marges supérieures. Cela est largement dû aux réglementations strictes de traçabilité dans l'UE et aux États-Unis, qui imposent une sérialisation à fort contraste conformément aux normes ISO/IEC 15415. Dans le domaine des soins personnels, les étiquettes intègrent désormais des hologrammes et des puces NFC comme défense contre la contrefaçon. Pendant ce temps, les marques de cosmétiques de luxe ont relevé la barre, exigeant un écart de couleur Delta-E inférieur à 2,0 après un an de vieillissement à la lumière. Ces spécifications premium entraînent une disparité notable dans les prix de vente moyens au sein du secteur des étiquettes auto-adhésives.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 35,80 % des revenus mondiaux de 2025 et connaît la croissance la plus rapide avec un TCAC de 6,09 %. En Chine, la hausse des plats cuisinés au micro-ondes stimule la demande d'étiquettes thermofusibles SIS, conçues pour résister au réchauffage à haute température. Pendant ce temps, l'expansion du commerce de détail en Inde oriente les marques vers des lignes sensibles à la pression centralisées, réduisant efficacement la duplication régionale des références SKU. Les réglementations rigoureuses de traçabilité pharmaceutique au Japon renforcent la demande d'étiquettes de sérialisation en PET. En Corée du Sud, une augmentation des exportations de cosmétiques propulse l'adoption de supports holographiques. Par ailleurs, les investissements dans la logistique de la chaîne du froid en Asie du Sud-Est élargissent la pénétration des étiquettes au-delà des villes de premier rang, alimentant une croissance soutenue des volumes sur le marché des étiquettes auto-adhésives.

En Europe et en Amérique du Nord, l'accent est mis sur la recyclabilité plutôt que sur le volume pur. Le PPWR impose que les bouteilles en PET utilisent des étiquettes lavables. Ce changement entraîne des cycles de reformulation thermofusible plus fréquents et fait monter les coûts. De plus, plusieurs États américains ont introduit des redevances REP sur les emballages non recyclables, créant un avantage concurrentiel pour les premiers adoptants d'adhésifs hydrophiles. Bien qu'une hausse des colis transfrontaliers soutienne les volumes d'étiquettes logistiques, le tonnage absolu aux États-Unis est inférieur à celui de l'Asie, principalement en raison de la saturation dans le secteur des biens de grande consommation.

L'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que contribuant moins aux revenus, connaissent des accélérations notables. Au Brésil, une consolidation dans les aliments emballés s'oriente vers des matériaux sensibles à la pression importés, même face aux défis tarifaires. La stabilisation macroéconomique de l'Argentine a revitalisé les mises à niveau des lignes d'étiquetage de boissons, réduisant considérablement les temps de changement. En Arabie Saoudite, alors que le pays localise sa fabrication pharmaceutique, on observe une hausse correspondante de la demande d'étiquettes sérialisées, conformément aux réglementations de la SFDA. Les exportateurs de vin sud-africains, cherchant à maintenir leur accès au marché, utilisent désormais des étiquettes lavables conformes aux normes de l'UE. Cependant, les défis d'infrastructure, notamment dans le transport réfrigéré, continuent d'entraver l'adoption plus large des étiquettes auto-adhésives sur le marché.

Paysage concurrentiel

Le marché des étiquettes auto-adhésives est modérément fragmenté. Les convertisseurs de niveau intermédiaire tirent parti de leur agilité, remportant des contrats régionaux avec des délais de 48 heures et une découpe personnalisée. L'investissement dans des presses à jet d'encre numérique leur permet d'imprimer des étiquettes sérialisées ou multilingues à un coût marginal, empiétant sur des niches historiquement servies par les multinationales. Parallèlement, les innovateurs en équipements associent des lignes thermofusibles à des caméras d'inspection, permettant la conformité pharmaceutique sans stations de vision séparées et réduisant les coûts d'installation totaux. Des espaces blancs technologiques subsistent. Les dépôts de brevets de H.B. Fuller autour de l'adhérence aux polyoléfines et les films BOPP ultra-minces de Jiangmen Jinhao signalent des innovations incrémentales prêtes à remodeler le positionnement concurrentiel futur.

Leaders du secteur des étiquettes auto-adhésives

Avery Dennison Corporation

CCL Industries

UPM Global

LINTEC Corporation

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : UPM a dévoilé sa stratégie pour renforcer la production sur le marché des étiquettes avancées en plein essor. L'entreprise canalise ses investissements dans son usine de Mills River aux États-Unis, qui déploiera une technologie de revêtement propriétaire de pointe. Cette initiative augmentera substantiellement la production de matériaux d'étiquettes avancées premium de l'usine.

- Juillet 2024 : Adestor by Lecta a inauguré une usine de conversion auto-adhésive à Aschaffenburg, en Allemagne, dans le but d'améliorer les services pour les clients en Europe centrale et septentrionale. L'installation s'étend sur plus de 4 000 m² et répond aux besoins en matière de supports, d'adhésifs et de liners. Stratégiquement située, elle se trouve dans un rayon de 500 kilomètres des principales villes d'Europe centrale, notamment Berlin, Munich, Paris, Amsterdam et Prague.

Portée du rapport mondial sur le marché des étiquettes auto-adhésives

Les étiquettes auto-adhésives sont des étiquettes spéciales qui comportent une surface avec un adhésif et ne nécessitent généralement pas de colle ni d'humidité pour adhérer. Une étiquette auto-adhésive peut être utilisée sur n'importe quel matériau, car elle nécessite une pression pour créer une liaison entre l'adhésif et le produit. Ces étiquettes ne nécessitent ni eau, ni solvant, ni chaleur pour adhérer au produit.

Le marché des étiquettes auto-adhésives est segmenté par type d'adhésif, matériau de surface, secteur d'utilisation final et géographie. Par type d'adhésif, le marché est segmenté en thermofusible, acrylique en émulsion et à base de solvant. Par matériau de surface, le marché est segmenté en papier et plastique. Par secteur d'utilisation final, le marché est segmenté en alimentation et boissons, pharmaceutique, logistique et transport, soins personnels, biens de consommation durables et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les étiquettes auto-adhésives dans 15 pays à travers les principales régions. La taille du marché et les prévisions pour chaque segment sont basées sur les revenus (USD).

| Thermofusible |

| Acrylique en émulsion |

| À base de solvant |

| Papier | |

| Plastique | Polypropylène |

| Polyester | |

| Vinyle | |

| Autres plastiques |

| Alimentation et boissons |

| Pharmaceutique |

| Logistique et transport |

| Soins personnels |

| Biens de consommation durables |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par types d'adhésifs | Thermofusible | |

| Acrylique en émulsion | ||

| À base de solvant | ||

| Par matériau de surface | Papier | |

| Plastique | Polypropylène | |

| Polyester | ||

| Vinyle | ||

| Autres plastiques | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Pharmaceutique | ||

| Logistique et transport | ||

| Soins personnels | ||

| Biens de consommation durables | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des étiquettes auto-adhésives et quelles sont ses perspectives ?

Il a atteint 55,87 milliards USD en 2026 et devrait atteindre 72,16 milliards USD d'ici 2031 à un TCAC de 5,25 %.

Quelle technologie d'adhésif connaît la croissance la plus rapide ?

Les systèmes thermofusibles progressent à un TCAC de 6,14 % grâce à l'automatisation à grande vitesse et au durcissement instantané.

Qu'est-ce qui stimule la demande en Asie-Pacifique ?

La croissance rapide des emballages de plats préparés, de la logistique du commerce électronique et de la sérialisation pharmaceutique alimente un TCAC de 6,09 %.

Comment les réglementations sur la recyclabilité façonnent-elles la conception des produits ?

Le PPWR et les régimes REP imposent des adhésifs lavables pour le PET, entraînant des reformulations qui augmentent les coûts des matériaux.

Dernière mise à jour de la page le: