Taille et parts du marché des revêtements antiadhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.21 Milliards de dollars |

| Taille du Marché (2031) | 24.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements antiadhésifs par Mordor Intelligence

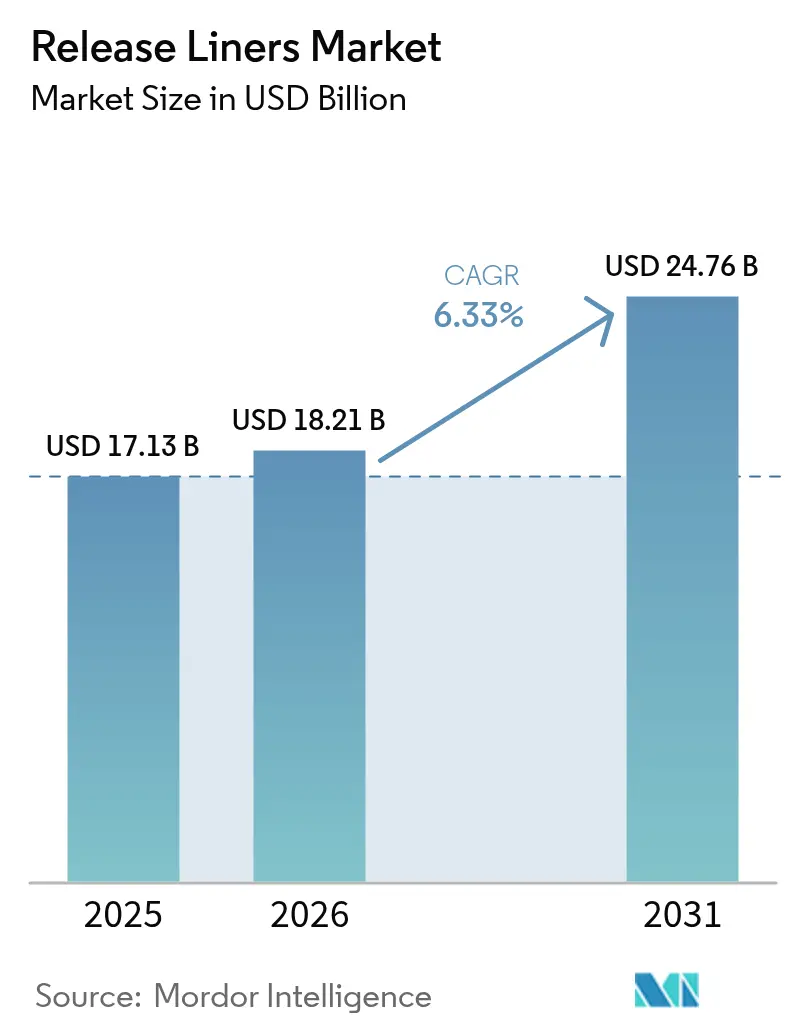

La taille du marché des revêtements antiadhésifs était évaluée à 17,13 milliards USD en 2025 et devrait croître de 18,21 milliards USD en 2026 pour atteindre 24,76 milliards USD d'ici 2031, à un CAGR de 6,33 % durant la période de prévision (2026-2031). La demande soutenue provient de la logistique du commerce électronique, des emballages alimentaires haut de gamme et des rubans adhésifs industriels avancés, qui nécessitent tous des performances de démoulage constantes et des tolérances dimensionnelles strictes. Les étiquettes restent l'application principale, mais les dispositifs médicaux, les composites préimprégnés et les rubans pour cellules de batteries se développent plus rapidement et reconfigurent le mix produit vers des constructions à plus forte valeur ajoutée et à forte intensité technologique. Le double leadership de l'Asie-Pacifique en volume et en croissance renforce les avantages d'échelle de production tout en exposant les propriétaires de marques occidentaux aux risques de concentration de la chaîne d'approvisionnement. L'innovation matérielle s'accélère : le papier glassine domine encore, mais les alternatives filmiques et enduites de polyéthylène progressent rapidement à mesure que les transformateurs recherchent une résistance à l'humidité, à la chaleur et aux produits chimiques sans sacrifier la recyclabilité.

Principaux enseignements du rapport

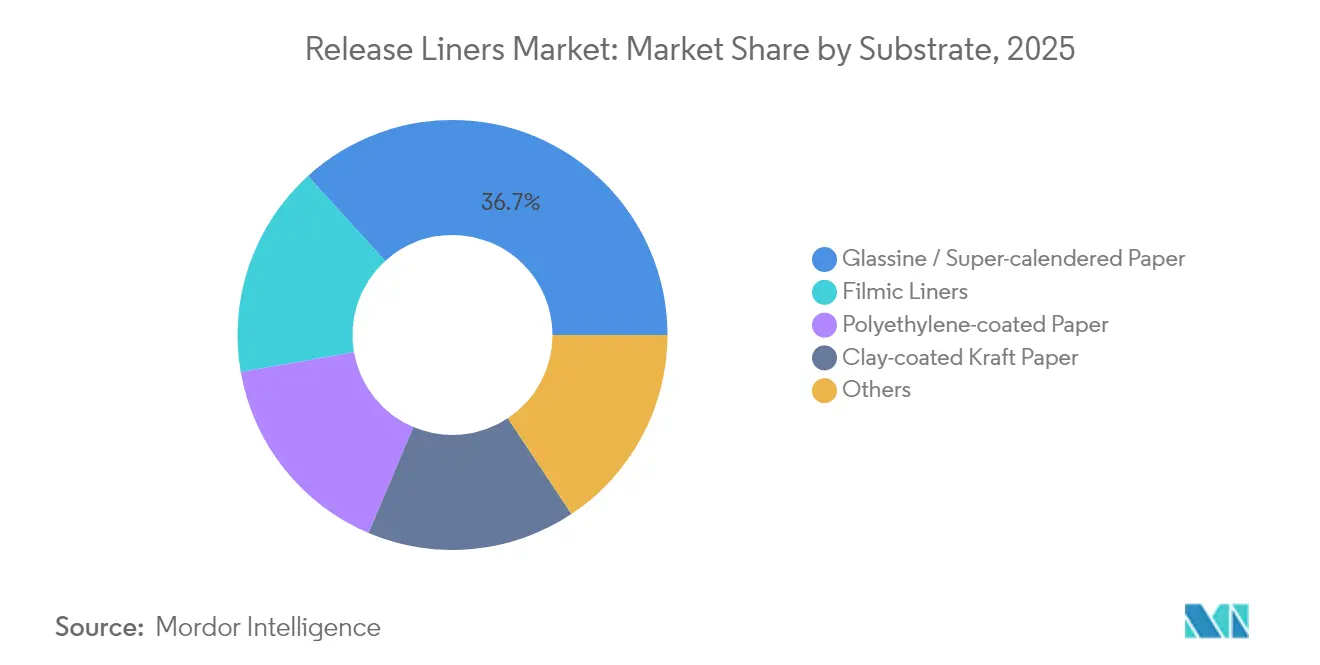

- Par substrat, le papier glassine/super-calandré a représenté 36,74 % de la part de marché des revêtements antiadhésifs en 2025 ; les revêtements filmiques devraient se développer à un CAGR de 7,62 % jusqu'en 2031.

- Par agent de démoulage, la chimie silicone a conservé 80,65 % de la part de revenus en 2025, tandis que les systèmes à base de fluoropolymère devraient croître à un CAGR de 7,42 % jusqu'en 2031.

- Par application, les étiquettes représentaient 60,20 % de la taille du marché des revêtements antiadhésifs en 2025 ; les applications médicales devraient connaître la croissance la plus rapide avec un CAGR de 7,65 % jusqu'en 2031.

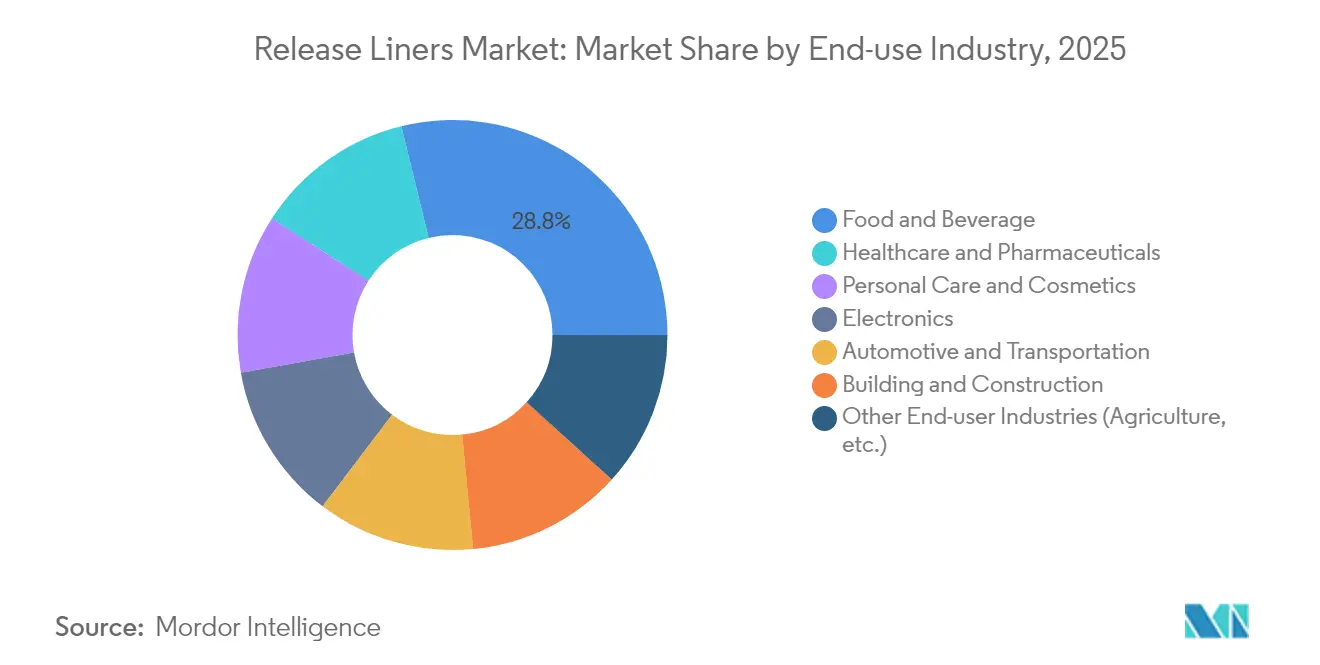

- Par secteur d'utilisation finale, l'alimentation et les boissons détenaient 28,83 % de la taille du marché des revêtements antiadhésifs en 2025, tandis que la santé et les produits pharmaceutiques progressent à un CAGR de 7,78 % jusqu'en 2031.

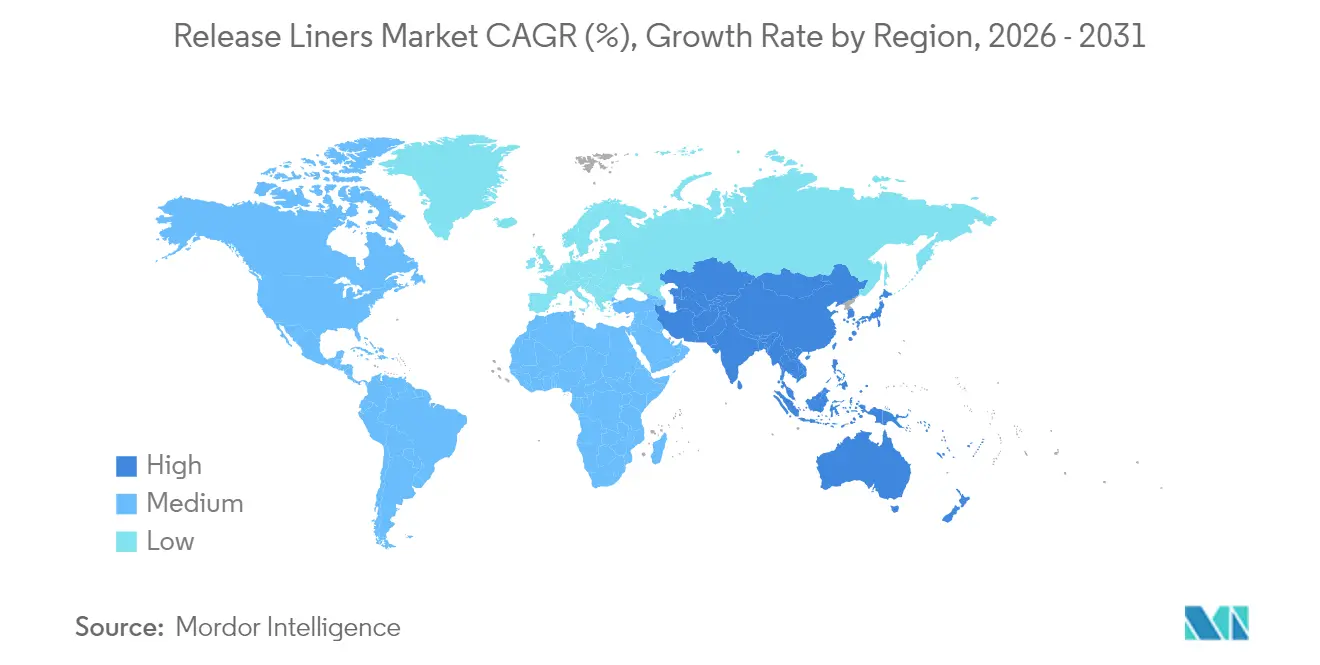

- Par géographie, l'Asie-Pacifique a capté 42,40 % de la part de revenus en 2025 et devrait se développer à un CAGR de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements antiadhésifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'emballages à étiquetage propre dans l'alimentation et les boissons | +1.8% | Amérique du Nord, UE, déploiement mondial | Moyen terme (2-4 ans) |

| Essor du commerce électronique accélérant la demande d'étiquettes | +2.1% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de rubans d'hygiène et médicaux haut de gamme | +1.4% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Préimprégnés pour l'aérospatiale et l'éolien nécessitant des revêtements antiadhésifs spéciaux | +0.9% | Amérique du Nord, UE, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Adoption des rubans pour électrodes de cellules de batteries de véhicules électriques | +1.2% | Asie-Pacifique en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages à étiquetage propre dans l'alimentation et les boissons

Les propriétaires de marques dans l'alimentation et les boissons remplacent les substrats blanchis et les revêtements à base de solvants par du glassine non blanchi, des silicones à base aqueuse et des chimies compostables conformes aux réglementations sur le contact direct avec les aliments. Le glassine au ton naturel de LINTEC illustre le virage vers des papiers peu transformés qui permettent la fidélité d'impression en héliogravure tout en éliminant les azurants optiques [1]LINTEC, "Papiers glassine naturels pour applications alimentaires," lintec.com. Les performances fonctionnelles s'étendent désormais à la protection barrière contre les graisses et l'humidité, permettant une transparence claire des ingrédients sans migration d'adhésif. Les transformateurs capables de documenter la traçabilité captent des primes de prix à mesure que les détaillants renforcent leurs critères de durabilité. La demande de systèmes sans PFAS se répand de l'UE vers l'Amérique du Nord, poussant les fournisseurs à développer des alternatives sans fluor qui permettent encore un démoulage propre à des vitesses d'application élevées. L'alimentation et les boissons représentant 29,26 % de part en 2024, les améliorations itératives des matériaux se répercutent rapidement sur les volumes mondiaux et renforcent les obstacles à la qualification des fournisseurs.

Essor du commerce électronique accélérant la demande d'étiquettes

Les volumes de colis continuent d'augmenter avec les modèles de retrait en magasin, d'abonnement et de livraison le jour même. Les revêtements antiadhésifs doivent fonctionner sur des lignes d'impression-pose automatisées dépassant 150 m/min, gérer le codage à barres à données variables et résister aux variations de la chaîne du froid de −20 °C à 40 °C. Une force de démoulage constante et la planéité de la bande minimisent les temps d'arrêt et les erreurs d'application, influençant directement le coût d'exécution par colis. Les tendances d'unboxing haut de gamme s'étendent désormais aux livraisons d'épicerie omnicanale et de soins personnels, stimulant la demande d'étiquettes multicouches avec des vernis tactiles et des accents métalliques. Ces constructions reposent sur des revêtements antiadhésifs à enduction de précision pour protéger l'intégrité de l'encre jusqu'au point d'utilisation. Le marché des revêtements antiadhésifs bénéficie donc de gains de volume ainsi que d'un glissement de valeur vers des supports papier et film haute spécification optimisés pour la robotique et les équipements d'inspection par vision.

Adoption de rubans d'hygiène et médicaux haut de gamme

Les produits de soins chroniques, les patchs transdermiques et les capteurs portables nécessitent des adhésifs hypoallergéniques associés à des revêtements antiadhésifs à faible taux d'extractibles et à barrières occlusives. Des brevets récents couvrant des matrices adhésives chargées en corticostéroïdes montrent comment les couches de démoulage doivent préserver la stabilité des principes actifs tout en se décollant proprement pour une précision de dosage. Les hôpitaux adoptent des rubans respirants avec des revêtements antiadhésifs micro-perforés qui favorisent la transmission de la vapeur d'eau tout en maintenant l'intégrité de la gaine jusqu'à l'application. Le vieillissement démographique mondial et le remboursement des soins à domicile stimulent les volumes, tandis que les tests stricts de biocompatibilité ISO 10993 réduisent la base de fournisseurs qualifiés. Ces facteurs soutiennent le CAGR de 7,91 % prévu pour les usages médicaux, offrant un potentiel de marge supérieur aux transformateurs maîtrisant l'enduction en salle blanche et l'inspection par vision en ligne.

Préimprégnés pour l'aérospatiale et l'éolien nécessitant des revêtements antiadhésifs spéciaux

Les cellules d'avion composites, les structures spatiales et les pales d'éoliennes de plusieurs mégawatts durcissent à des températures allant jusqu'à 180 °C et nécessitent des revêtements antiadhésifs qui ne rétrécissent ni ne fragilisent. Les systèmes HexPly de Hexcel s'appuient sur des revêtements antiadhésifs en PET haute stabilité et en polyimide qui maintiennent la planéité tout au long des cycles en autoclave. Dans l'énergie éolienne, les moules de pales plus grands nécessitent des feuilles de démoulage ininterrompues dépassant 60 m, soulignant l'importance des bobines à faible taux de défauts. La transition vers les bio-époxy et les préimprégnés à fibres naturelles ajoute une variabilité chimique, mettant sous pression les fournisseurs de revêtements antiadhésifs pour valider les performances de démoulage avec de nouvelles chimies de résines. Ces programmes de qualification verrouillent des positions d'approvisionnement pluriannuelles, créant des flux de revenus durables malgré les schémas de commandes cycliques du secteur des composites.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Élimination des déchets de revêtements antiadhésifs | −0.8% | UE en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Volatilité des prix de la pâte à papier et du silicone | −1.1% | Mondial, utilisateurs sensibles aux coûts | Court terme (≤ 2 ans) |

| Passage à l'étiquetage sans revêtement antiadhésif | −0.6% | Amérique du Nord, UE en pionniers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis liés à l'élimination des déchets de revêtements antiadhésifs

Les revêtements antiadhésifs usagés sont en grande partie mis en décharge car les résidus de silicone entravent le recyclage standard. Le consortium CELAB-Europe de FINAT vise 75 % de recyclage d'ici 2025, mais les progrès dépendent de la logistique de collecte et de la demande de fibres récupérées sur le marché final. La couche barrière hydrosoluble de l'Université Western Michigan permet l'élimination du silicone lors du défibrage, mais l'adoption commerciale reste limitée par les coûts de modernisation des procédés et de transport des balles. L'usine de Sustana Group dans le Wisconsin démontre la faisabilité technique, mais sa portée géographique est limitée. À mesure que les régimes de Responsabilité Élargie des Producteurs se répandent, les transformateurs font face à des redevances croissantes qui érodent la compétitivité des prix par rapport aux formats sans revêtement antiadhésif ou réutilisables.

Volatilité des prix des matières premières : pâte à papier et silicone

Les prix de la pâte de bois résineux fluctuent avec les mises en chantier de logements et les variations de change, comprimant les marges des producteurs de glassine et de papier kraft couché à l'argile. Statistique Canada a enregistré une hausse de 4,9 % en glissement annuel des indices des produits chimiques industriels en février 2025, amplifiant les coûts des élastomères silicone [2]Statistique Canada, "Indice des prix des produits industriels, février 2025," statcan.gc.ca. L'électrification automobile et la demande d'encapsulants solaires resserrent l'offre de siloxanes de base, forçant les petits enducteurs à rationner les volumes ou à accepter des primes au comptant. Bien que les cires biosourcées et les résines dérivées du 5-HMF soient prometteuses, les cycles de qualification sont longs et les coûts unitaires restent supérieurs aux intrants actuels. La volatilité incite donc aux achats à terme et aux contrats indexés qui compliquent la tarification à long terme pour les utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par substrat : la domination du papier glassine face à la pression de l'innovation

Le glassine a conservé 36,74 % de la taille du marché des revêtements antiadhésifs en 2025 et continue d'ancrer les programmes d'étiquettes et de rubans à fort volume grâce à son efficacité économique, sa douceur de surface et ses autorisations de contact alimentaire de la FDA. Cependant, la croissance se modère à mesure que les propriétaires de marques spécifient des revêtements antiadhésifs de grammage inférieur pour réduire les émissions de fret, érodant le tonnage même lorsque la demande en mètres carrés augmente. Les papiers kraft enduits de polyéthylène gagnent du terrain dans l'étiquetage des aliments réfrigérés et en extérieur où la résistance à l'humidité surpasse les grades non couchés. Les revêtements filmiques en BO-PET et BOPP se développent rapidement dans les stratifiés électroniques, aérospatiaux et automobiles qui durcissent à des températures supérieures au point de transition vitreuse des papiers cellulosiques.

Les substrats alternatifs dans la catégorie « Autres » donnent le rythme : le polyamide à orientation biaxiale, le tissu de verre enduit de PTFE et les composites de cellulose microfibrillée offrent des propriétés multifonctionnelles telles que le démoulage antistatique, la stabilité thermique au-dessus de 260 °C et la repulpabilité. L'adoption reste de niche mais élève le prix de vente moyen car les transformateurs mettent en œuvre des lignes d'enduction multipass et des traitements plasma en ligne pour ancrer les agents de démoulage. Les fournisseurs de glassine répondent avec des variantes à barrière améliorée — non blanchi, métallisé ou chargé en carbonate de calcium — destinées aux emballages à étiquetage propre. Ces évolutions itératives garantissent la pertinence du glassine tout en cédant les tranches de croissance les plus rapides aux films techniques.

Par agent de démoulage : le leadership du silicone remis en question par l'innovation des fluoropolymères

Les systèmes silicone contrôlaient 80,65 % du marché des revêtements antiadhésifs en 2025, soutenus par des chimies de réticulation polyvalentes, une faible énergie de surface et un approvisionnement abondant en siloxanes de base. Les silicones UV à catalyse platine raccourcissent les fenêtres de réticulation, permettant une enduction à grande vitesse de 1 000 m/min qui maintient la compétitivité des prix. La taille du marché des revêtements antiadhésifs pour les agents à base de fluoropolymère est plus petite mais progresse à un CAGR de 7,42 % car les chaînes perfluorées offrent une inertie chimique et une force de démoulage ultra-faible vitale dans les moules composites à haute température et les rubans adhésifs agressifs.

La pression réglementaire sur les substances PFAS favorise une scission : les fluoro-silicones traditionnels pour l'aérospatiale maintiennent leur demande, tandis que les secteurs de l'emballage et de l'hygiène se tournent vers des vernis de démoulage acryliques ou polyoléfiniques. Des fournisseurs tels que Hightower Products commercialisent désormais des formulations sans PFAS personnalisées par viscosité et résines d'ancrage, équilibrant un démoulage propre avec la recyclabilité. Les producteurs de silicone répondent avec des grades à migration contrôlée qui minimisent le transfert de siloxane sur les films optiques et les plaquettes de semi-conducteurs. L'avantage concurrentiel repose sur la capacité analytique à vérifier la migration en sous-ppm et à accélérer la qualification des clients.

Par application : la domination des étiquettes soutenue par la croissance du commerce électronique

Les étiquettes ont contribué à 60,20 % des revenus de 2025 et continuent de soutenir les volumes de base pour chaque grand enducteur. Les centres d'exécution automatisés nécessitent des revêtements antiadhésifs d'épaisseur uniforme et de profils de calibre serrés afin que les applicateurs à grande vitesse maintiennent une précision d'enregistrement de 0,2 mm. Les transformateurs spécialisés superposent des laques soft-touch tactiles et des accents en feuille qui exigent des revêtements antiadhésifs ultra-plats pour éviter l'emprisonnement d'air, augmentant la valeur par mètre carré. Le segment des étiquettes représentait à lui seul 60,20 % de la part de marché des revêtements antiadhésifs en 2025, illustrant sa centralité dans la croissance.

Les usages médicaux, bien que représentant seulement quelques points de pourcentage aujourd'hui, dépassent la croissance globale à un CAGR de 7,65 %. Les patchs transdermiques, les pansements hydrocolloïdes et les bandelettes de test microfluidiques nécessitent tous des revêtements antiadhésifs à faible énergie de surface formulés pour la stérilisation gamma ou à l'oxyde d'éthylène sans voilage. Les applications graphiques bénéficient des imprimantes latex et UV à jet d'encre qui favorisent les décalcomanies amovibles, mais font face à un risque de substitution par les technologies d'impression directe dans la décoration de détail. Le secteur des rubans, allant du bardage de construction à l'assemblage d'électronique grand public, reste fragmenté ; pourtant, les conceptions de batteries pour véhicules électriques et de smartphones 5G exigent des revêtements antiadhésifs ignifuges présentant une contamination ionique nulle.

Par secteur d'utilisation finale : l'accélération de la santé remet en question le leadership de l'alimentation et des boissons

L'alimentation et les boissons détenaient 28,83 % de la taille du marché des revêtements antiadhésifs en 2025, générés par les étiquettes autoadhésives, les films d'operculage et les feuilles de démoulage pour boulangerie qui nécessitent la conformité à la FDA et au Règlement UE 1935/2004. Les allégations d'étiquetage propre et sans allergènes incitent à des listes d'ingrédients plus courtes sur les étiquettes décoratives, stimulant l'impression variable haute résolution qui bénéficie de revêtements antiadhésifs premium. Pendant ce temps, la santé et les produits pharmaceutiques, prévus à un CAGR de 7,78 %, pilotent des projets de qualification pour les pansements respirants en polyuréthane et en gel de silicone.

Les soins personnels et les cosmétiques exploitent l'esthétique des emballages haut de gamme — feuilles métalliques, gaufrage, films holographiques — qui exigent des revêtements antiadhésifs optiquement impeccables. Les applications automobiles et de transport entrent dans une transition matérielle : les rubans de collage de modules de batteries, les tissus de blindage CEM et les panneaux de carrosserie composites légers spécifient tous des revêtements antiadhésifs à résistance thermique élevée. Les fabricants d'électronique utilisent des revêtements antiadhésifs filmiques antistatiques dans la production de circuits flexibles pour prévenir l'adhérence des poussières et les décharges électrostatiques. Le bâtiment et la construction restent cycliques, mais les rubans d'étanchéité pour toitures membranaires et les rubans de vitrage structurel acrylique offrent des voies d'expansion de niche lorsque les mises en chantier résidentielles reprennent.

Analyse géographique

L'Asie-Pacifique a dominé avec 42,40 % de part de marché en 2025 et devrait croître à un CAGR de 7,31 % jusqu'en 2031, soutenue par la chaîne d'approvisionnement verticalement intégrée de la région, de la pâte à papier à l'enduction, et par l'expansion de la consommation de la classe moyenne. La Chine représente la majeure partie du tonnage incrémental à mesure que les transformateurs d'emballages augmentent leurs capacités à proximité des centres de distribution du commerce électronique, tandis que le Japon et la Corée du Sud se spécialisent dans les revêtements antiadhésifs de haute précision pour les usines de semi-conducteurs et l'assemblage de cellules de batteries. Les incitations gouvernementales pour les énergies renouvelables stimulent également la demande de revêtements antiadhésifs préimprégnés pour la production de pales d'éoliennes.

L'Amérique du Nord conserve une base installée importante dans l'aérospatiale, les dispositifs médicaux et les emballages pour la restauration rapide. Les États-Unis sont le pôle de développement des rubans médicaux homologués par la FDA, bénéficiant de clusters autour du Minnesota, du Massachusetts et de la Californie. Le Canada tire parti de ses abondantes ressources forestières pour promouvoir le glassine et le papier kraft couché à l'argile certifiés FSC, en accord avec les mandats de durabilité des détaillants. L'essor de la délocalisation de proximité au Mexique encourage les multinationales à co-implanter des installations d'enduction RFID, d'étiquettes et de films à proximité des usines automobiles et d'électronique grand public ; l'investissement de 100 millions USD d'Avery Dennison Corporation témoigne de cette dynamique.

L'Europe reste l'avant-garde réglementaire, promouvant des objectifs de circularité qui récompensent les fournisseurs capables de certifier les taux de recyclage des revêtements antiadhésifs post-consommation. L'Allemagne est à la pointe de l'innovation en matière de rubans industriels liés à l'allègement des véhicules automobiles, tandis que l'Italie et la France capitalisent sur les emballages de luxe où les étiquettes en petites séries et haute finition exigent des revêtements antiadhésifs premium. Les pays nordiques influencent les normes mondiales des matériaux en imposant l'élimination progressive des PFAS et en promouvant des alternatives biosourcées. L'Europe de l'Est sert de corridor de production rentable approvisionnant le marché unique européen, bien que les tensions géopolitiques perturbent parfois la logistique des matières premières.

Analyse de la chaîne de valeur

La chaîne de valeur des liners de protection commence par les matières premières en amont, notamment la pâte à papier et les papiers spéciaux (glassine, kraft couché argile et qualités couchées PE), les films polymères (BO-PET, BOPP et autres films techniques), et les chimies de démoulage dominées par les systèmes silicone. Les acteurs intermédiaires combinent généralement le couchage (y compris la cuisson UV/LED et thermique), la transformation (refendage, découpe à plat, micro-perforation) et l'assurance qualité pour la force de démoulage, le contrôle du calibre et la performance de faible migration. La demande en aval est concentrée sur les étiquettes autocollantes, suivies des rubans adhésifs, de l'électronique, du médical, de l'hygiène et des usages composites/préimprégnés industriels, où les exigences de qualification et de traçabilité resserrent la sélection des fournisseurs.

La distribution passe couramment par des réseaux de transformateurs et un approvisionnement direct auprès des grands producteurs d'étiquettes et de rubans, la fiabilité de l'approvisionnement étant de plus en plus façonnée par la volatilité des intrants (pâte à papier et silicone) et les contraintes logistiques. Les programmes de circularité émergent comme une couche distincte de l'écosystème : en août 2024, TLMI a lancé la Liner Recycling Initiative (LRI) en collaboration avec CELAB North America, en utilisant Sustana Fiber comme partenaire d'usine et Resource Recycling Systems (RRS) pour établir les meilleures pratiques permettant de détourner les liners papier couchés silicone de l'enfouissement. Cela ajoute de nouveaux points de coordination (collecte, agrégation et spécifications de recyclage) susceptibles d'influencer les opérations des transformateurs, l'approvisionnement régional et les parcours de qualification des clients.

Paysage concurrentiel

Le marché des revêtements antiadhésifs est modérément consolidé, les cinq plus grands acteurs contrôlant la majeure partie des revenus mondiaux. 3M, Avery Dennison Corporation, LINTEC Corporation, UPM et Loparex sont les principaux acteurs du marché. Les axes stratégiques prioritaires incluent la durabilité et la préparation à l'automatisation. L'engagement public de 3M à cesser la fabrication de PFAS d'ici 2025 catalyse le réalignement des fournisseurs vers des agents de démoulage sans fluor. Les perturbateurs émergents comprennent des entreprises développant des alternatives sans revêtement antiadhésif et des solutions d'économie circulaire, la technologie de micro-perforation d'Avery Dennison Corporation permettant une réduction de 30 % des émissions de CO2 et une diminution de 40 % de la consommation d'eau. Les modèles de partenariat se multiplient entre fabricants de substrats et innovateurs en recyclage pour co-développer des systèmes de reprise en boucle fermée.

Leaders du secteur des revêtements antiadhésifs

Loparex

3M

Avery Dennison Corporation

LINTEC Corporation

UPM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte des produits axée sur la durabilité et l'aide au recyclage créent un espace pour des liners qui conservent une performance de démoulage à haute vitesse tout en réduisant les déchets et en permettant la récupération des fibres ou des matériaux. Les programmes et l'activité des consortiums tels que TLMI et CELAB North America, ainsi que les actions de producteurs comme Mondi qui achemine 95 % des déchets de production de ses liners de protection en tant que matière première secondaire (février 2024), renforcent la demande pour des solutions alignées sur la logistique de reprise et les contraintes de repulpabilité. Du côté des matériaux, les fournisseurs commercialisent des chimies et des constructions à impact réduit, notamment le lancement par Elkem Silicones des silicones recyclés SILCOLEASE RE POLY (avril 2025), et de nouvelles conceptions de liners à base de papier positionnées comme recyclables avec le papier.

Les mises à niveau de fabrication et de procédés ouvrent également des opportunités dans les segments haut de gamme où des tolérances dimensionnelles plus strictes, une faible migration et un durcissement avancé sont requis, en particulier dans les étiquettes, le médical, l'électronique et les rubans industriels. UPM a introduit le papier support de démoulage UPM SCK Forte en mars 2026 avec une technologie de pré-couchage visant un meilleur ancrage du silicone et une consommation réduite de silicone, répondant directement à la sensibilité aux coûts et aux performances liée à la volatilité des prix du silicone. En juin 2026, Evonik a mis à niveau les équipements de couchage UV de son Shanghai Innovation Park, passant d'une plateforme à 3 rouleaux à une plateforme à 5 rouleaux, afin de mieux simuler les conditions de production et de soutenir le durcissement LED, élargissant ainsi la palette d'outils pour les transformateurs et les propriétaires de marques cherchant des cycles de qualification plus rapides pour les revêtements de liners de protection durcissables UV/LED et une transposition à l'échelle de production plus cohérente.

Développements récents du secteur

- Juillet 2026 : Ahlstrom a lancé MaxLiner, un papier de démoulage à haute transparence fabriqué dans son usine de Jacarei, au Brésil. Ce lancement élargit les options d'approvisionnement régional pour les qualités d'étiquetage PSA et permet de raccourcir les délais pour les transformateurs desservant les propriétaires de marques d'Amérique du Sud.

- Novembre 2025 : Loparex a finalisé l'acquisition d'Enterprise Coated Products Inc. Cette opération renforce la présence de Loparex dans les matériaux couchés spéciaux et ajoute des capacités de transformation et de développement de produits pertinentes pour les applications de liners de protection haute performance.

- Juillet 2024 : Techlan a dévoilé un liner de protection 100 % recyclé fabriqué sous forme de glassine Honey de 60 g/m², présenté avec une empreinte CO2 nettement inférieure à celle des alternatives traditionnelles. Le lancement de ce produit soutient les programmes de circularité des liners et accroît la pression concurrentielle pour qualifier des papiers de démoulage à contenu recyclé destinés aux transformateurs d'étiquettes et de rubans.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les liners de protection vendus en tant que substrats couchés qui protègent les couches adhésives jusqu'à leur utilisation, puis permettent un démoulage propre dans les applications d'étiquetage, de rubans, graphiques, médicales et industrielles.

Exclusions de périmètre : nous excluons la valeur des étiquettes finies, des rubans adhésifs et des produits finis, et nous ne comptabilisons pas non plus les équipements ou les services de couchage comme chiffre d'affaires du marché.

Aperçu de la segmentation

- Par substrat

- Glassine / Papier super-calandré

- Papier couché polyéthylène

- Revêtements filmiques

- Papier kraft couché à l'argile

- Autres (film BO-PET couché polyéthylène à orientation biaxiale, etc.)

- Par agent de démoulage

- Silicone

- Fluoropolymère

- Non-silicone (acrylique, autres)

- Par application

- Étiquettes

- Graphiques

- Rubans

- Médical

- Industriel

- Autres applications (produits d'hygiène, etc.)

- Par secteur d'utilisation finale

- Alimentation et boissons

- Santé et produits pharmaceutiques

- Soins personnels et cosmétiques

- Automobile et transport

- Électronique

- Bâtiment et construction

- Autres secteurs d'utilisation finale (agriculture, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie des lieux de consommation des liners de protection et des matériaux couramment utilisés, afin d'ancrer le modèle sur des bassins de demande réels. Des sources publiques ont été utilisées pour fixer les garde-fous externes, telles que les statistiques commerciales et de production du papier et du film, ainsi que l'activité générale d'emballage et de transformation.

Nous avons consulté des sources telles que les données commerciales de la Commission du commerce international des États-Unis, UN Comtrade, les données manufacturières du Bureau du recensement des États-Unis, les statistiques industrielles d'Eurostat, et des articles techniques publiés dans des revues couvrant les matériaux autocollants et le couchage silicone. Nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la presse réputée pour comprendre les ajouts de capacité, les évolutions de produits (du papier vers le film) et les commentaires sur les prix. Dans certains cas, des abonnements payants aux données financières d'entreprises et aux bases de données de brevets ont été utilisés pour clarifier l'orientation des produits et l'intensité de l'innovation. Il ne s'agit que d'exemples illustratifs, et de nombreuses autres sources publiques ont également été utilisées lors de la collecte et de la vérification croisée des données.

Entretiens et enquêtes primaires

Des entretiens primaires ont été menés avec des dirigeants, des responsables fonctionnels et des managers de l'ensemble de la chaîne de valeur, notamment des producteurs de liners, des fournisseurs de matériaux, des transformateurs et de grands utilisateurs finaux dans les étiquettes, les rubans et les usages médicaux. S'agissant d'un marché mondial, les données ont été vérifiées dans les régions APAC, EMEA et Amériques afin de valider les schémas de consommation régionaux, les évolutions de mix et les fourchettes de prix typiques avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 12 % | APAC : 49 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où l'activité d'emballage et de transformation, ainsi que les signaux de consommation de papier et de film, ont été utilisés pour reconstituer la demande adressable de liners par région, puis traduits en valeur à l'aide de fourchettes de prix typiques pour les principaux types de liners. Pour garder des totaux réalistes, nous avons également corroboré le résultat avec des approximations ascendantes sélectives, telles que des indices d'échantillonnage du chiffre d'affaires des fournisseurs, des vérifications de canaux auprès des transformateurs, et de simples vérifications volume multiplié par prix de vente moyen pour les applications clés.

Quelques données pratiques ayant façonné le modèle incluent les tendances de la demande de labelstock, la consommation de rubans dans les usages industriels, le mix entre liners papier et film, l'adoption de couchage silicone versus non silicone, et l'évolution observée des prix liée aux coûts de la pâte à papier et des polymères. Lorsque les données directes étaient limitées, les lacunes ont été comblées en appliquant des taux de pénétration prudents issus des entretiens, puis en testant la sensibilité afin qu'aucune hypothèse unique ne puisse faire dévier excessivement le total.

Pour les prévisions, une analyse de scénarios a été utilisée, appuyée par les avis d'experts sur la vitesse d'évolution du mix et la progression tarifaire attendue. Les taux de croissance ont ensuite été confrontés aux indicateurs manufacturiers régionaux et à l'activité des usages finaux, afin que la courbe finale reste cohérente avec ce que les acheteurs et les fournisseurs ont décrit comme réalisable.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés de plusieurs manières afin que les surestimations et sous-estimations évidentes puissent être détectées rapidement. Les totaux du marché ont été comparés à des signaux indépendants tels que les évolutions de capacité déclarées, les flux commerciaux pour les principaux substrats et les tendances de demande énoncées dans les principaux usages finaux, puis tout écart important a été examiné et ajusté avec un raisonnement clair.

Avant validation finale, le modèle passe par un examen analyste en plusieurs étapes où les hypothèses, les conversions d'unités et le traitement des devises sont revérifiés. Si un chiffre semble anormal, les répondants sont recontactés pour confirmer le facteur explicatif, et les hypothèses sont mises à jour en conséquence. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière relecture est effectuée juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché des liners de protection selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les liners de protection ne concordent souvent pas, car chaque éditeur délimite le marché différemment, et les hypothèses de prix et de mix sont également actualisées selon des calendriers différents. Des écarts apparaissent également lorsqu'une estimation est ancrée sur une construction de demande basée sur les unités, tandis qu'une autre est principalement une courbe guidée par les tendances, non vérifiée par rapport aux signaux de consommation.

Certains chiffres externes semblent regrouper la valeur adjacente des adhésifs, du labelstock ou de la transformation, et appliquent également des prix moyens plus larges qui diluent les liners spécialisés, mais Mordor Intelligence ne comptabilise que les ventes de liners de protection et exclut les étiquettes finies, les rubans et la valeur de transformation en aval, même si des liners sont utilisés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,21 milliards USD (2026) | |

| Cabinet de conseil mondial A | 10,90 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une tarification mixte entre les types de liners, ce qui peut comprimer la valeur si les liners filmiques et spéciaux ne sont pas séparés des liners papier grand public. |

| Éditeur sectoriel B | 12,70 milliards USD (2024) | Reflète probablement un angle d'application plus étroit centré sur la demande d'étiquettes et une progression tarifaire prudente, ce qui peut sous-estimer la consommation de liners médicaux, industriels et de film haut de gamme. |

L'écart entre les valeurs publiées s'explique principalement par ce qui est inclus comme chiffre d'affaires liner uniquement, l'année de référence choisie, et la manière dont le mix produit et la tarification sont mis à jour dans le temps. En rattachant le modèle à des signaux de demande observables, puis en vérifiant le résultat avec des contrôles de réalité sur les prix et le mix issus d'entretiens, le chiffre final reste traçable à des étapes reproductibles et vérifiables.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements antiadhésifs ?

La taille du marché des revêtements antiadhésifs devrait atteindre 18,21 milliards USD en 2026 et croître à un CAGR de 6,33 % pour atteindre 24,76 milliards USD d'ici 2031.

Quel segment de substrat détient la plus grande part ?

Le glassine et autres papiers super-calandrés détenaient 36,74 % des revenus mondiaux en 2025, restant le substrat dominant malgré la pression des alternatives filmiques.

Pourquoi les applications médicales croissent-elles plus vite que les autres segments ?

La demande réglementaire de matériaux biocompatibles, l'essor des patchs transdermiques portables pour l'administration de médicaments et le vieillissement des populations stimulent un CAGR de 7,65 % pour les usages médicaux jusqu'en 2031.

Quelle est l'importance de l'Asie-Pacifique dans le marché des revêtements antiadhésifs ?

L'Asie-Pacifique a représenté 42,40 % de la part de revenus en 2025 et est la région à la croissance la plus rapide avec un CAGR projeté de 7,31 %, bénéficiant de chaînes d'approvisionnement intégrées et de marchés de consommation en expansion.

Quels sont les principaux défis de durabilité pour les revêtements antiadhésifs ?

La gestion des déchets arrive en tête de liste car les revêtements antiadhésifs enduits de silicone sont difficiles à recycler ; les régimes de Responsabilité Élargie des Producteurs dans l'UE poussent les fournisseurs vers des solutions recyclables, compostables ou sans revêtement antiadhésif.

Dernière mise à jour de la page le: