Taille et part de marché des adhésifs pour emballages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.91 Milliards de dollars |

| Taille du Marché (2031) | 29.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs pour emballages par Mordor Intelligence

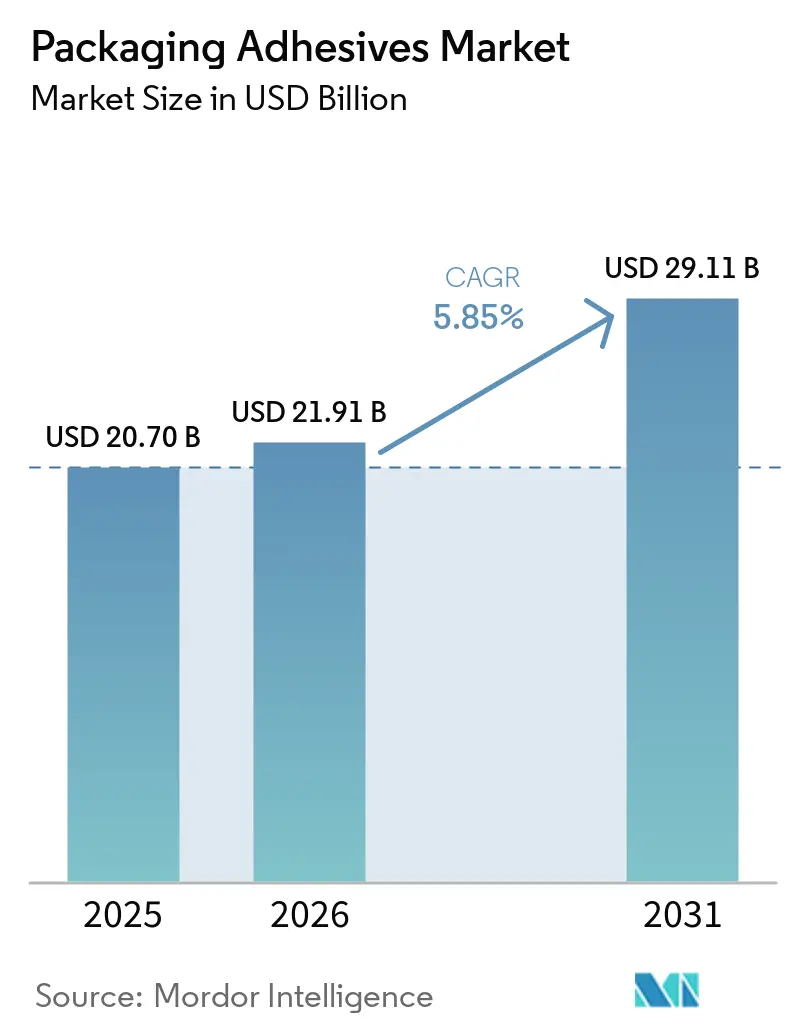

La taille du marché des adhésifs pour emballages devrait passer de 20,70 milliards USD en 2025 à 21,91 milliards USD en 2026 et atteindre 29,11 milliards USD d'ici 2031, à un TCAC de 5,85 % sur la période 2026-2031. La préférence croissante des transformateurs pour les systèmes à base d'eau, la croissance rapide de l'exécution des commandes en ligne et le renforcement des réglementations sur le contact alimentaire compriment les cycles de production et redéfinissent les priorités de spécification. Les propriétaires de marques privilégient les stratifiés mono-matériaux qui simplifient le recyclage, ce qui pousse les formulateurs à équilibrer une haute résistance d'adhérence avec une délamination facile. Parallèlement, les équipements de distribution assistés par l'IA réduisent la consommation d'adhésifs et améliorent la cohérence des procédés, récompensant les fournisseurs capables d'intégrer un support numérique. La volatilité des matières premières et le durcissement des réglementations sur les COV restent des obstacles à la rentabilité, mais les investissements des fournisseurs dans les chimies bio-sourcées et les adhésifs recyclables positionnent le secteur pour une expansion résiliente dans les applications flexibles, rigides et d'étiquetage.

Principaux enseignements du rapport

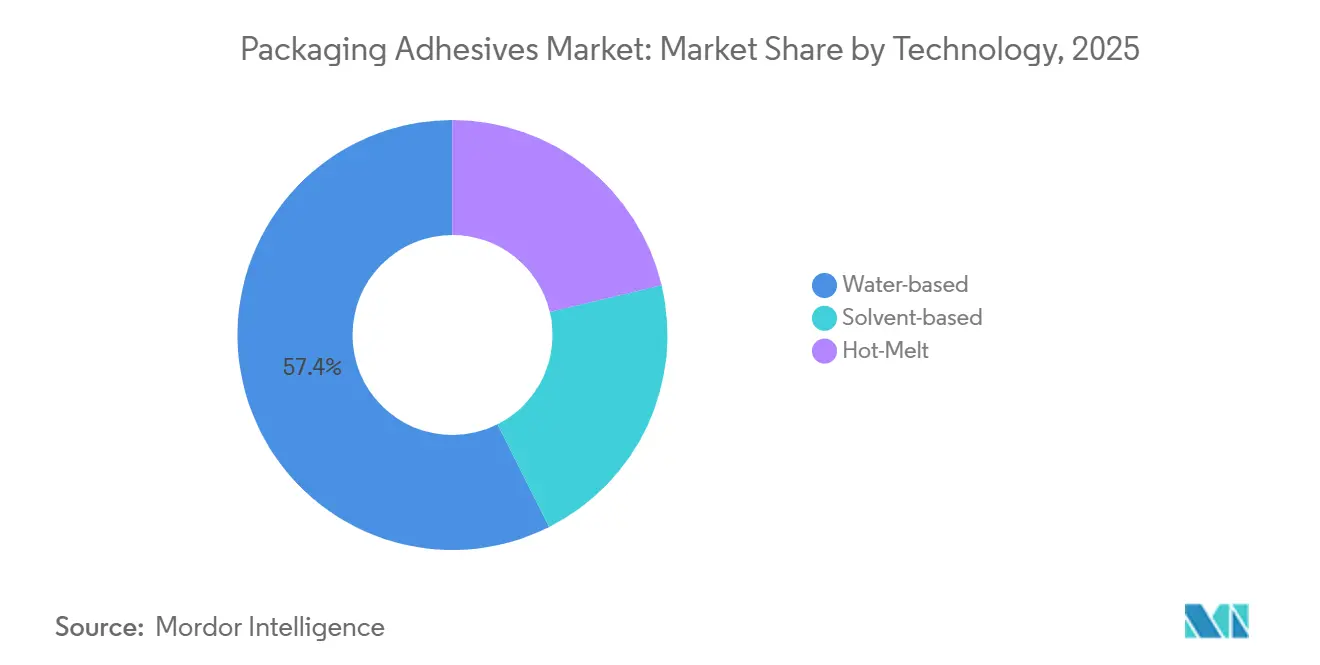

- Par technologie, les adhésifs à base d'eau ont dominé avec 57,42 % du chiffre d'affaires 2025 et devraient progresser à un TCAC de 6,19 % jusqu'en 2031.

- Par chimie des résines, l'acétate d'éthylène-vinyle a capturé une part de 30,61 % en 2025, tandis que les alternatives bio-sourcées progressent à un TCAC de 6,82 % jusqu'en 2031.

- Par application, l'emballage flexible a représenté 39,25 % du volume 2025 et croît à un TCAC de 6,45 % sur la période de prévision.

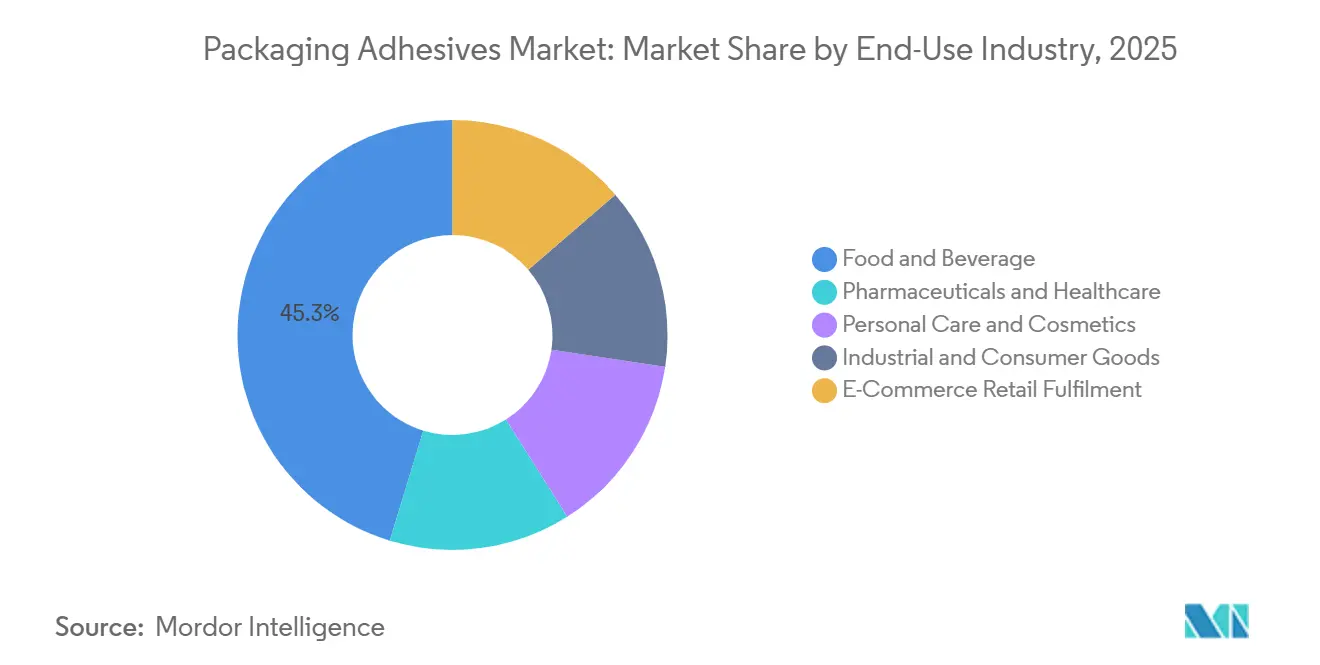

- Par secteur d'utilisation finale, l'alimentation et les boissons ont représenté 45,29 % de la demande en 2025, tandis que l'exécution des commandes de commerce de détail en ligne devrait enregistrer un TCAC de 7,05 % jusqu'en 2031.

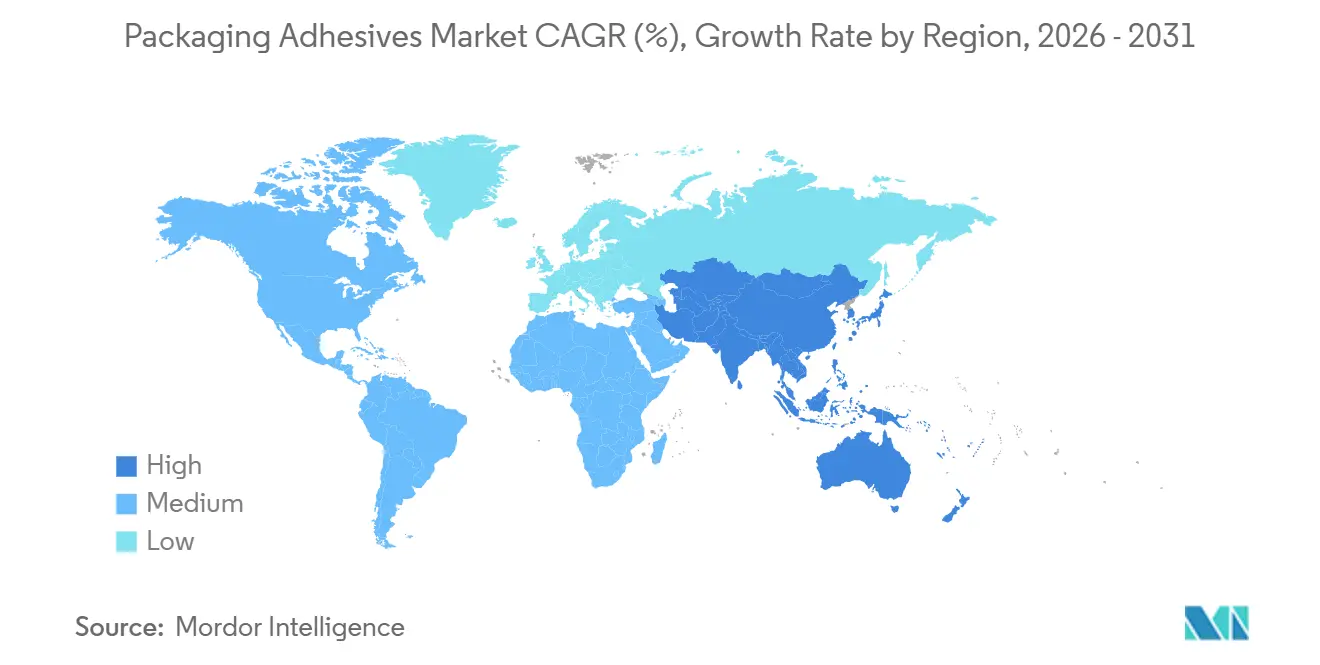

- Par géographie, l'Asie-Pacifique a représenté 40,35 % de la consommation mondiale en 2025 et progresse à un TCAC de 6,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des adhésifs pour emballages

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des transformateurs du secteur alimentation et boissons | +1.2% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des emballages ondulés et des enveloppes d'expédition portée par le commerce électronique | +1.5% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique et l'Europe | Court terme (≤ 2 ans) |

| Transition vers des systèmes durables à base d'eau et sans solvant | +1.3% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lignes de distribution haute vitesse optimisées par l'IA | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Besoins en emballages de la chaîne du froid en livraison directe au consommateur nécessitant des liaisons stables à des températures cryogéniques | +0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des transformateurs du secteur alimentation et boissons

Dans le secteur de l'alimentation et des boissons, les transformateurs standardisent leurs portefeuilles d'adhésifs pour répondre aux vitesses de stratification et se conformer aux exigences de zéro migration. Le lancement d'Aquanence par Henkel a permis de réduire le temps de durcissement et la consommation d'énergie des fours, conduisant à des lignes de production plus courtes et à une diminution des émissions. L'essor des sachets en polyéthylène mono-matériau amplifie la demande de primaires capables d'adhérer aux films traités par décharge corona tout en se décollant facilement dans les bains de recyclage. Les chimistes affinent les fenêtres de fonctionnalités hydroxyle et carboxyle pour garantir l'intégrité de la durée de conservation tout en facilitant le détachement en cuve de lavage, une compétence souvent maîtrisée par les fournisseurs mondiaux disposant de capacités de lignes pilotes. Par ailleurs, la stérilisation rapide en autoclave pousse les transformateurs à privilégier les polyuréthanes à base d'eau, qui atteignent rapidement leur pleine résistance d'adhérence. Ces tendances stimulent l'adoption des chimies à base d'eau haute performance sur le marché des adhésifs pour emballages.

Croissance des emballages ondulés et des enveloppes d'expédition portée par le commerce électronique

En 2025, les volumes mondiaux de colis ont fortement augmenté, stimulant la demande d'adhésifs pour boîtes en carton ondulé. Les centres de traitement des commandes utilisent désormais des robots de distribution guidés par vision, capables d'ajuster la largeur du cordon en temps réel, ce qui réduit les déchets. Ce niveau d'automatisation consolide non seulement les partenariats avec les fournisseurs proposant des analyses numériques, mais crée également un avantage concurrentiel face aux acteurs positionnés sur les produits de base. Les copolymères EVA thermofusibles sont le choix privilégié pour les lignes haute vitesse, grâce à leur temps ouvert optimal et leur résistance initiale. En conséquence, le commerce électronique établit de nouvelles normes, influençant d'autres segments du marché des adhésifs pour emballages.

Transition vers des systèmes durables à base d'eau et sans solvant

La directive européenne sur les émissions industrielles a fixé une nouvelle limite plafonnant les émissions de COV pour les lignes de revêtement. Les émulsions acryliques à base d'eau ont dominé le volume des adhésifs pour étiquettes. Cependant, les préoccupations liées à l'hydrolyse en milieu humide continuent de stimuler les efforts de recherche et développement. Les dispersions de polyuréthane RHOXIMAT de Dow ont atteint une résistance au pelage sur PET, égalant les références des solvants et éliminant le besoin de post-durcissement thermique. Le Technomelt Supra Cool 130 de Henkel, affichant un carbone renouvelable, garantit une stabilité cryogénique, répondant aux exigences de la chaîne du froid. Les marques s'engageant à intégrer du contenu renouvelable d'ici 2030, la demande de résines bio-sourcées s'intensifie, consolidant les chimies durables comme facteur de croissance clé dans le secteur des adhésifs pour emballages.

Lignes de distribution haute vitesse optimisées par l'IA

Le système BlueFinity de Nordson, équipé de caméras en ligne et d'apprentissage automatique, ajuste la pression de la pompe dans un délai très court[1]Nordson Corporation, "BlueFinity System White Paper," Nordson.com . Cette innovation réduit la consommation d'adhésifs tout en maintenant l'intégrité du scellage, même en cas de variations d'épaisseur du substrat. Parallèlement, l'AX Fusion de Robatech est capable de prévoir le colmatage des buses à l'avance. Cette anticipation se traduit par une réduction des temps d'arrêt, au bénéfice des usines à travers l'Europe. De plus, lorsque les transformateurs et les fournisseurs collaborent et partagent leurs données, ils peuvent réduire les cycles de développement des adhésifs de nouvelle génération. Cependant, avec des coûts d'investissement significatifs par ligne, seuls les grands transformateurs peuvent se permettre cet investissement. Pourtant, l'avantage de performance indéniable continue de stimuler la demande pour ces solutions intégrées numériquement sur le marché des adhésifs pour emballages.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -1.1% | Mondial, particulièrement aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et la migration au contact alimentaire | -0.8% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Défis de délamination dans les flux de recyclage mécanique | -0.6% | Europe, Amérique du Nord, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les prix du propylène exercent une pression sur les marges des thermofusibles EVA et polyoléfines. Les petits transformateurs, sans accès aux outils de couverture, ont recours à des suppléments trimestriels pour répercuter les coûts, perturbant la stabilité des contrats. Bien qu'un excédent d'éthylène ait modéré les prix au premier semestre 2024, les retards dans les vapocraqueurs du Moyen-Orient ont annulé ces gains fin 2025. La production d'éthylène en interne chez Dow souligne les avantages protecteurs de l'intégration verticale. Cette volatilité persistante décourage non seulement les investissements dans des capacités supplémentaires, mais jette également une ombre sur le marché des adhésifs pour emballages.

Réglementations strictes sur les COV et la migration au contact alimentaire

En 2024, l'Agence de protection de l'environnement a réduit les limites de COV pour les adhésifs d'emballage flexible. Parallèlement, en 2025, l'Autorité européenne de sécurité des aliments a introduit des orientations plafonnant les substances non intentionnellement ajoutées[2]Autorité européenne de sécurité des aliments, "Orientations sur les substances non intentionnellement ajoutées 2025," Efsa.europa.eu. Cette mesure a fait augmenter les coûts des tests analytiques par formulation. Les entreprises font désormais face à un calendrier de conformité allongé, un retard qui freine les lancements de produits et avantage les acteurs établis disposant de dossiers historiques. La norme GB 9685-2016 de la Chine a harmonisé ses limites d'amines aromatiques avec les normes européennes, amplifiant les défis de conformité à l'échelle mondiale. Ces pressions réglementaires freinent la croissance sur le marché des adhésifs pour emballages.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes à base d'eau consolident leur position de leader

Les produits à base d'eau ont représenté une part de 57,42 % du chiffre d'affaires 2025, et leur TCAC de 6,19 % en fait le niveau technologique à la croissance la plus rapide. Les plafonds réglementaires sur les COV et les démarches des transformateurs pour éliminer les fours à solvants ancrent cette trajectoire. L'adoption est particulièrement forte sur les nouvelles lignes de stratification européennes et nord-américaines, où les polyuréthanes à durcissement à froid réduisent la consommation d'énergie. Les options à base de solvant persistent dans les blisters en feuille d'aluminium qui exigent une haute résistance au pelage, tandis que l'EVA thermofusible conserve sa domination dans le scellage haute vitesse des caisses grâce à des temps de prise rapides. La demande d'étiquettes autocollantes stimule les émulsions acryliques résistant à la migration des plastifiants sur des cycles de vie pluriannuels. Les systèmes hybrides primaire-plus-couche de finition comblent les lacunes d'adhérence sur le polypropylène traité par décharge corona, permettant un débit continu à haute vitesse. Cette combinaison positionne les chimies à base d'eau au cœur de la création de valeur à long terme pour le marché des adhésifs pour emballages.

Par chimie des résines : l'EVA maintient son échelle, les bio-sourcés gagnent du terrain

L'EVA a représenté 30,61 % du chiffre d'affaires 2025, s'appuyant sur des formulations conçues pour des temps ouverts idéaux pour les lignes de cartons automatisées. Les niches premium en polyuréthanes exigent une résistance à la stérilisation en autoclave ou à la vapeur, dépassant 121 °C. Les émulsions acryliques, privilégiées pour les étiquettes autocollantes, résistent à l'exposition aux UV et au saignement des plastifiants, justifiant leur prime de prix. Les résines bio-sourcées croissent de 6,82 % par an, portées par les engagements des multinationales en faveur du carbone renouvelable d'ici 2030. Durabilité et stabilité cryogénique coexistent dans des solutions avancées. Tandis que les copolymères à blocs styréniqueS perdent du terrain, les bio-polyoléfines, offrant des propriétés de pelage similaires et des COV réduits, gagnent en popularité. Les systèmes d'amidon naturel trouvent leur niche dans les applications ondulées, où le risque d'humidité reste minimal. Les fournisseurs de résines équipés de lignes pilotes et de laboratoires analytiques se distinguent en personnalisant les mélanges pour un avantage concurrentiel sur le marché des adhésifs pour emballages.

Par application : l'emballage flexible étend sa domination

L'emballage flexible a représenté 39,25 % du volume 2025 et devrait progresser à un TCAC de 6,45 % jusqu'en 2031. Les sachets multicouches et les emballages flux remplacent les bocaux rigides, réduisant les coûts logistiques. Les polyuréthanes bicomposants atteignent le durcissement et résistent aux cycles en autoclave, répondant aux objectifs de vitesse de ligne et de durée de conservation des transformateurs. Les cartons pliants utilisent des colles à base de dextrine et d'amidon optimisées pour les lignes haute vitesse, tandis que les étiquettes et les rubans progressent grâce à la dynamique des applications de traçabilité dans les soins personnels et la pharmacie. L'utilisation pour le scellage augmente parallèlement à l'automatisation des centres de traitement des commandes qui réduit les déchets d'adhésifs. Les segments spécialisés tels que la stratification graphique restent stables mais contribuent à la valorisation des prix. Le glissement des applications vers les sachets flexibles à haute valeur ajoutée élève le prix de vente moyen et le profil de marge sur l'ensemble du marché des adhésifs pour emballages.

Par secteur d'utilisation finale : le commerce électronique dépasse les leaders traditionnels

Les transformateurs du secteur alimentation et boissons ont consommé 45,29 % du volume 2025, mais les colis du commerce électronique ont dépassé tous leurs pairs avec un TCAC de 7,05 %. L'EVA thermofusible joue un rôle crucial dans les lignes de boîtes haute vitesse, garantissant qu'elles réussissent des tests de chute rigoureux. Le secteur pharmaceutique met l'accent sur les adhésifs pelables à barrière stérile répondant aux normes ISO 11607. Le secteur des soins personnels est porté par la demande d'emballages rechargeables, nécessitant des étiquettes pouvant être retirées sans laisser de résidu. Les biens industriels et de consommation se tournent vers l'emballage flexible, s'éloignant du poids des coques rigides. Bien que les kits repas en chaîne du froid et les produits biologiques puissent représenter des tonnages modestes, ils commandent une prime de prix significative en raison de leur durabilité cryogénique. On observe une tendance notable de transfert de technologie entre les segments, les innovations du commerce électronique trouvant leur chemin dans les sachets alimentaires. Ce glissement accélère non seulement les cycles de formulation, mais renforce également la proposition de valeur sur le marché des adhésifs pour emballages.

Analyse géographique

L'Asie-Pacifique détenait une part dominante de 40,35 % en 2025 et progressera de 6,62 % par an jusqu'en 2031. En 2025, la demande en Chine a fortement augmenté avec le déploiement de lignes automatisées, nécessitant des systèmes thermofusibles intégrés numériquement. Portée par la consommation croissante d'aliments emballés, l'Inde a connu une croissance, illustrée par l'ajout de capacités à base d'eau dans le Gujarat. Le Japon et la Corée du Sud se sont taillé des niches haute performance, optant pour des étiquettes durcissables aux UV qui se fixent en moins de 2 secondes. Pendant ce temps, les pays de l'ASEAN ont bénéficié d'une croissance à mesure que les marques ont commencé à diversifier leur attention au-delà de la Chine.

En 2025, l'Amérique du Nord a représenté une part significative du volume mondial, soutenue par les avancées dans l'automatisation des centres de traitement des commandes et une transition vers des emballages mono-matériaux recyclables. La demande de thermofusibles aux États-Unis a augmenté, stimulée par l'inauguration de nouveaux centres de distribution. L'utilisation d'étiquettes spécialisées dans les pôles pharmaceutiques de l'Ontario et du Québec au Canada est en hausse, tandis que les initiatives de délocalisation à proximité du Mexique stimulent les expansions à Monterrey et Querétaro.

L'Europe, détenant une part de marché notable, connaît une croissance malgré sa maturité. L'Allemagne est à l'avant-garde de l'adoption des bio-sourcés, avec le dévoilement en 2025 d'un adhésif à base d'amidon co-développé affichant un contenu renouvelable. Le Royaume-Uni est aux prises avec des duplications de dossiers post-Brexit, engendrant des coûts supplémentaires par formulation. Pendant ce temps, la France et l'Italie capitalisent sur les exportations de cosmétiques de luxe, qui exigent de plus en plus des étiquettes autocollantes holographiques.

Le Brésil a mené l'Amérique du Sud, stimulant la croissance en 2025, car l'adoption de l'emballage flexible a contribué à atténuer les coûts de distribution à travers les vastes géographies du continent. La croissance de l'Argentine a été largement attribuée aux emballages pour les exportations agricoles. Le Moyen-Orient et l'Afrique, bien que représentant encore une part modeste de la demande mondiale, progressent annuellement. Cette croissance est soutenue par les investissements de l'Arabie saoudite dans la sécurité alimentaire et un secteur de fabrication pharmaceutique en plein essor en Afrique du Sud. Collectivement, ces dynamiques régionales favorisent de multiples nœuds de croissance, assurant l'expansion continue du marché des adhésifs pour emballages.

Paysage concurrentiel

Le marché des adhésifs pour emballages est modérément fragmenté. H.B. Fuller se concentre sur l'intégration numérique, en intégrant les analyses Swift-tak dans les robots des centres de traitement des commandes. 3M exploite la demande d'époxy cryogénique pour les expéditeurs isolés, tandis que Dow tire parti de son éthylène captif pour amortir les fluctuations des matières premières. L'acquisition en 2024 par Arkema de l'activité de stratification de Dow la positionne plus près des transformateurs alimentaires et médicaux. Les fournisseurs proposant des tableaux de bord de maintenance prédictive verrouillent ainsi des contrats pluriannuels, renforçant des avantages concurrentiels durables sur le marché des adhésifs pour emballages.

Leaders du secteur des adhésifs pour emballages

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Arkema

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : BASF a introduit des adhésifs Epotal à base d'eau, développés pour faciliter la séparation des matériaux dans les emballages à base de PET. La société a également lancé des adhésifs pour étiquettes (acResin) pouvant être retirés sans laisser de résidus nocifs.

- Août 2025 : Sonoco Products Company a annoncé un investissement de 30 millions USD pour augmenter sa capacité de production d'adhésifs pour emballages aux États-Unis. Cet investissement permettra d'améliorer les lignes de production actuelles et d'en introduire de nouvelles.

Périmètre du rapport mondial sur le marché des adhésifs pour emballages

Les adhésifs pour emballages sont principalement utilisés pour un collage avancé afin de répondre à des applications exigeantes dans une grande variété de produits destinés aux marchés d'utilisation finale, tels que les boîtes et les cartons. Ils peuvent être de différents types, comme les adhésifs à base d'eau, qui sont développés à partir d'une combinaison d'eau, de polymères et d'additifs.

Le marché des adhésifs pour emballages est segmenté sur la base de la technologie, de la chimie des résines, de l'application, du secteur d'utilisation finale et de la géographie. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant et thermofusibles. Par chimie des résines, le marché est segmenté en acryliques, polyuréthanes, acétate d'éthylène-vinyle (EVA), copolymères à blocs styréniqueS et naturels/bio-sourcés. Par application, le marché est segmenté en emballage flexible, cartons et boîtes pliants, étiquettes et rubans, scellage et autres applications (suremballage de mouchoirs et d'essuie-tout, graphiques et spécialités). Par secteur d'utilisation finale, le marché est segmenté en alimentation et boissons, produits pharmaceutiques et soins de santé, soins personnels et cosmétiques, biens industriels et de consommation, et exécution des commandes de commerce de détail en ligne. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs pour emballages dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| À base d'eau |

| À base de solvant |

| Thermofusible |

| Acryliques |

| Polyuréthanes |

| Acétate d'éthylène-vinyle (EVA) |

| Copolymères à blocs styréniqueS |

| Naturels/Bio-sourcés |

| Emballage flexible |

| Cartons et boîtes pliants |

| Étiquettes et rubans |

| Scellage |

| Autres applications (suremballage de mouchoirs et d'essuie-tout, graphiques et spécialités) |

| Alimentation et boissons |

| Produits pharmaceutiques et soins de santé |

| Soins personnels et cosmétiques |

| Biens industriels et de consommation |

| Exécution des commandes de commerce de détail en ligne |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | À base d'eau | |

| À base de solvant | ||

| Thermofusible | ||

| Par chimie des résines | Acryliques | |

| Polyuréthanes | ||

| Acétate d'éthylène-vinyle (EVA) | ||

| Copolymères à blocs styréniqueS | ||

| Naturels/Bio-sourcés | ||

| Par application | Emballage flexible | |

| Cartons et boîtes pliants | ||

| Étiquettes et rubans | ||

| Scellage | ||

| Autres applications (suremballage de mouchoirs et d'essuie-tout, graphiques et spécialités) | ||

| Par secteur d'utilisation finale | Alimentation et boissons | |

| Produits pharmaceutiques et soins de santé | ||

| Soins personnels et cosmétiques | ||

| Biens industriels et de consommation | ||

| Exécution des commandes de commerce de détail en ligne | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des adhésifs pour emballages ?

La taille du marché des adhésifs pour emballages était de 21,91 milliards USD en 2026 et devrait atteindre 29,11 milliards USD d'ici 2031, enregistrant un TCAC de 5,85 %.

Quelle technologie détient la plus grande part ?

Les systèmes à base d'eau ont dominé avec 57,42 % du chiffre d'affaires en 2025, portés par des réglementations plus strictes sur les COV et des avantages en matière d'économies d'énergie.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

L'exécution des commandes de commerce de détail en ligne progresse à un TCAC de 7,05 % grâce à la hausse des volumes de colis et à l'automatisation des centres de distribution.

Pourquoi les adhésifs bio-sourcés gagnent-ils du terrain ?

L'engagement des marques à augmenter le contenu renouvelable d'ici 2030 pousse les formulateurs vers les résines bio-sourcées, qui progressent de 6,82 % par an.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique représente 40,35 % de la demande et progresse à un TCAC de 6,62 %, portée par la Chine et l'Inde.

Dernière mise à jour de la page le: