Taille et part du marché des adhésifs structuraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 20.69 Milliards de dollars |

| Taille du Marché (2030) | 29.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs structuraux par Mordor Intelligence

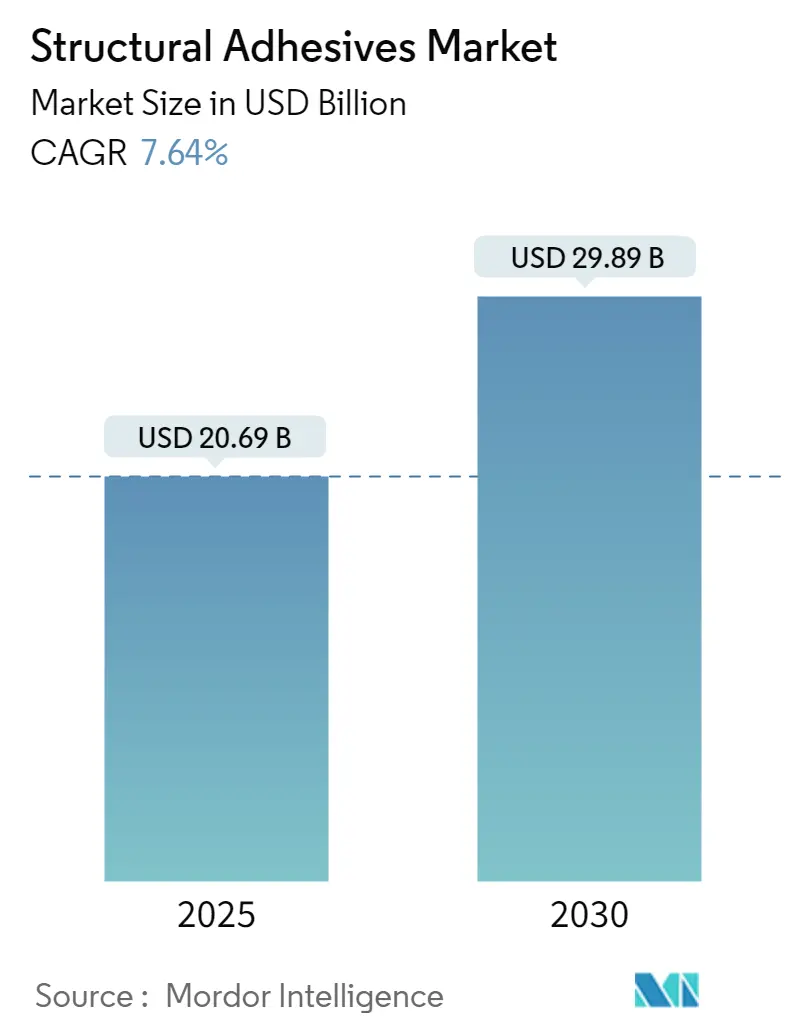

La taille du marché des adhésifs structuraux est estimée à 20,69 milliards USD en 2025 et devrait atteindre 29,89 milliards USD d'ici 2030, à un CAGR de 7,64 % durant la période de prévision (2025-2030).

Le secteur des adhésifs structuraux continue d'évoluer grâce aux avancées technologiques dans les solutions de collage, notamment en réponse à la demande croissante de matériaux légers dans tous les secteurs industriels. Les fabricants se concentrent de plus en plus sur le développement de formulations d'adhésifs avancés innovants offrant une résistance, une durabilité et des caractéristiques de traitement améliorées. L'intégration de technologies d'adhésifs intelligents, notamment les propriétés d'auto-réparation et la résistance thermique améliorée, est devenue une tendance significative dans le secteur. Ces développements sont particulièrement cruciaux alors que les industries recherchent des solutions capables de résister à des conditions extrêmes tout en maintenant l'intégrité structurelle.

Les secteurs aérospatial et de l'énergie éolienne sont devenus des moteurs de croissance importants pour les adhésifs structuraux. Selon les Perspectives commerciales de Boeing 2022-2041, les prévisions mondiales pour les services d'aviation commerciale devraient atteindre 3 615 milliards USD d'ici 2041, stimulant la demande de solutions adhésives haute performance. Le secteur de l'énergie éolienne a également démontré une croissance substantielle, avec l'ajout de 93,6 GW de nouvelles installations d'énergie éolienne dans le monde en 2021, comprenant 72,5 GW d'installations terrestres et 21,1 GW d'installations offshore, créant une demande accrue pour des solutions adhésives spécialisées pour l'assemblage et la maintenance des turbines.

La durabilité environnementale est devenue un axe central dans le secteur des adhésifs structuraux, les fabricants investissant dans des formulations et des procédés de production respectueux de l'environnement. Les entreprises développent des adhésifs biosourcés et mettent en œuvre des mesures de conformité environnementale plus strictes dans leurs processus de fabrication. Le secteur assiste à un glissement vers des formulations à base d'eau et sans solvant, en réponse à la pression réglementaire croissante et à la demande des consommateurs pour des produits durables. Ces développements remodèlent les stratégies de développement de produits et les processus de fabrication dans l'ensemble du secteur.

L'optimisation de la chaîne d'approvisionnement et la transformation numérique révolutionnent le paysage de la fabrication d'adhésifs industriels. Les entreprises mettent en œuvre des technologies de fabrication avancées et des solutions d'automatisation pour améliorer l'efficacité de la production et la cohérence des produits. L'intégration des technologies de l'Industrie 4.0, notamment l'intelligence artificielle et l'apprentissage automatique, permet un meilleur contrôle de la qualité et une maintenance prédictive dans les installations de fabrication d'adhésifs. Ces avancées technologiques aident les fabricants à optimiser leurs opérations tout en maintenant des normes élevées de qualité des produits et en répondant aux demandes croissantes du marché.

Tendances et perspectives du marché mondial des adhésifs structuraux

Augmentation des investissements dans les économies en développement en Asie-Pacifique

Le fort afflux d'investissements directs étrangers (IDE) dans la région Asie-Pacifique est devenu un moteur majeur de la demande du marché des adhésifs structuraux dans diverses applications industrielles. Malgré les défis économiques mondiaux, les flux d'IDE vers les pays en développement d'Asie ont augmenté de 19 % pour atteindre un niveau record de 619 milliards USD en 2021, la Chine, Hong Kong, Singapour, l'Inde et l'Indonésie attirant plus de 80 % de ces investissements. Les valeurs du financement de projets internationaux dans des secteurs essentiels à la réalisation des Objectifs de développement durable des Nations Unies ont augmenté de manière significative de 74 % pour atteindre 121 milliards USD, principalement portées par l'intérêt accru pour les projets d'énergie renouvelable qui nécessitent une utilisation substantielle d'adhésifs de construction.

Le secteur manufacturier a connu une croissance des investissements particulièrement forte, illustrée par des projets majeurs tels que l'usine de fabrication de puces de GlobalFoundries d'une valeur de 4 milliards USD à Singapour et des investissements significatifs dans les semi-conducteurs en Malaisie, notamment le projet de 10 milliards USD de Risen Solar Technology, celui de 7 milliards USD d'Intel et celui de 2,1 milliards USD d'AT&S. En Inde, les investissements manufacturiers substantiels comprennent l'usine d'acier et de ciment d'ArcelorMittal Nippon Steel d'une valeur de 13,5 milliards USD et l'installation de fabrication automobile de Suzuki Motor d'une valeur de 2,4 milliards USD. Ces projets manufacturiers à grande échelle nécessitent une utilisation intensive d'adhésifs pour le collage des métaux dans diverses applications, de l'installation des équipements à l'assemblage du produit final, stimulant une croissance soutenue de la demande dans la région.

Demande croissante des secteurs mondiaux de la construction et de l'automobile

La croissance robuste du secteur de la construction est devenue un moteur clé de la demande d'adhésifs de construction, le marché mondial de la construction ayant atteint une valorisation de 7 200 milliards USD en 2021 et devant croître à 3,6 % en 2022. Les adhésifs de construction sont devenus de plus en plus essentiels dans les pratiques de construction modernes, offrant des avantages tels que la réduction des coûts des matériaux, une productivité accrue et une résistance de collage supérieure. Par exemple, un assemblage de mur de cisaillement de quatre pieds sur quatre pieds qui nécessite traditionnellement 45 minutes et environ 300 vis assemblées peut désormais être réalisé en seulement 5 minutes à l'aide d'adhésifs et de 75 broches pneumatiques, ce qui entraîne une réduction de 85 % du temps de construction tout en maintenant l'intégrité structurelle.

L'évolution du secteur automobile, notamment la transition vers les véhicules électriques, a créé une demande substantielle pour les adhésifs automobiles. Les ventes mondiales de véhicules électriques ont atteint 6,75 millions d'unités en 2021, enregistrant un taux de croissance remarquable de 108 % par rapport à l'année précédente. Les adhésifs automobiles jouent un rôle crucial dans la fabrication des véhicules électriques, notamment dans l'assemblage des batteries et la construction légère. La production mondiale de l'industrie automobile a atteint 80,15 millions de véhicules en 2021, avec un accent croissant sur les matériaux légers et les méthodes d'assemblage alternatives pour améliorer l'efficacité énergétique et réduire les émissions. Les adhésifs structuraux remplacent de plus en plus les méthodes traditionnelles de soudage et de fixation mécanique, car ils peuvent réduire le poids des véhicules tout en maintenant ou en améliorant l'intégrité structurelle - un facteur essentiel dans la conception et la fabrication automobiles modernes.

Analyse des segments : type de résine

Segment époxy sur le marché des adhésifs structuraux

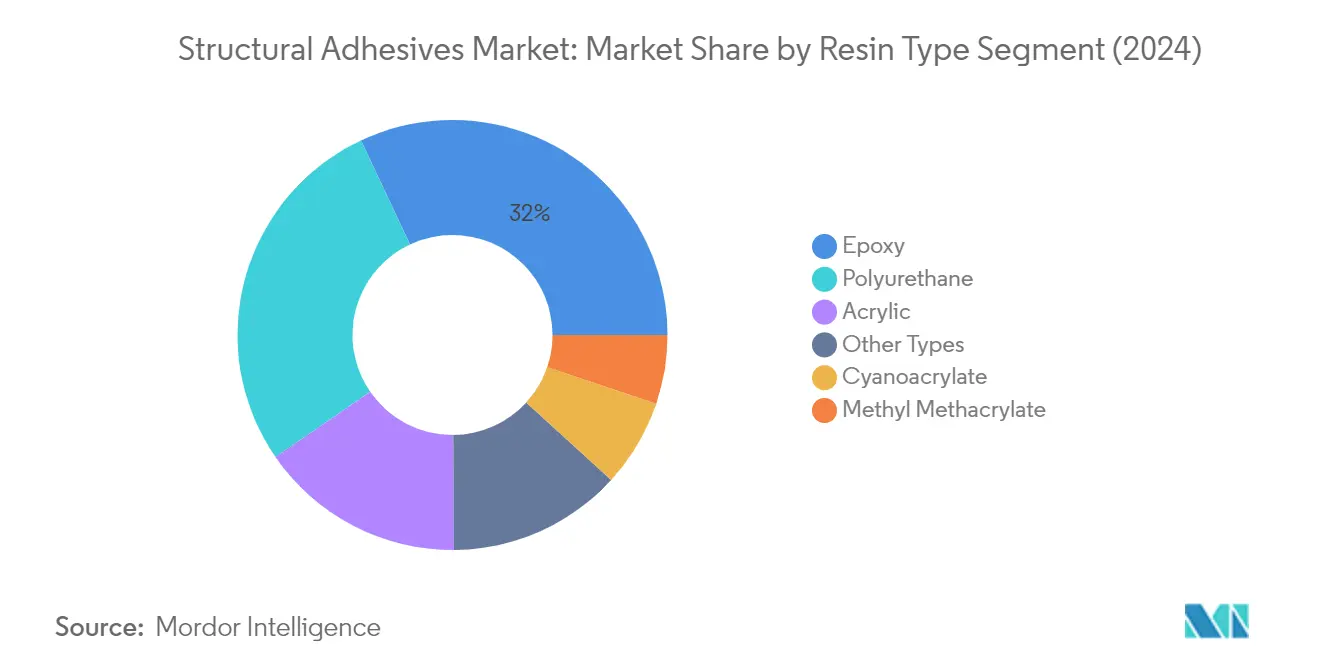

Le segment des adhésifs époxy domine le marché des adhésifs structuraux, représentant environ 32 % de la part de marché totale en 2024. Les adhésifs époxy sont devenus le choix privilégié dans divers secteurs en raison de leurs propriétés de collage supérieures et de leur polyvalence. Ces adhésifs démontrent des performances exceptionnelles dans les applications à haute contrainte, notamment dans les secteurs automobile, aérospatial et de la construction. Le segment connaît une croissance robuste, projetée à environ 7 % de 2024 à 2029, portée par la demande croissante dans les économies émergentes et l'adoption croissante dans la fabrication de véhicules électriques. Les adhésifs époxy offrent des avantages cruciaux, notamment une résistance mécanique élevée, une excellente résistance chimique, un retrait minimal et une forte adhérence à une grande variété de substrats. Leur utilisation généralisée dans le collage métal sur métal, l'assemblage de matériaux composites et les applications structurelles dans le bâtiment et la construction continue d'alimenter leur domination sur le marché.

Segments restants dans le type de résine

Le marché des adhésifs structuraux englobe plusieurs autres types de résines importants, notamment les adhésifs polyuréthane, les adhésifs acryliques, le cyanoacrylate et les adhésifs au méthacrylate de méthyle. Les adhésifs polyuréthane ont établi une forte présence grâce à leur flexibilité et leur excellente durabilité dans les applications extérieures. Les adhésifs acryliques sont appréciés pour leurs propriétés de durcissement rapide et leur capacité à coller des matériaux dissemblables. Les adhésifs cyanoacrylate, connus pour leurs capacités de collage instantané, jouent des rôles cruciaux dans les opérations d'assemblage et les réparations rapides. Les adhésifs au méthacrylate de méthyle ont gagné du terrain dans les applications haute performance nécessitant une résistance aux chocs supérieure. Chacun de ces segments contribue de manière unique au marché, répondant à des exigences d'application spécifiques dans divers secteurs et complétant la croissance globale du marché des adhésifs structuraux.

Analyse des segments : secteur d'utilisation final

Segment construction sur le marché des adhésifs structuraux

Le segment de la construction domine le marché des adhésifs structuraux, représentant environ 41 % de la part de marché en 2024. Cette position de marché significative est portée par l'utilisation extensive des adhésifs structuraux dans diverses applications de construction, notamment le collage béton sur béton, le collage carrelage céramique sur béton, la maçonnerie, les panneaux de construction, les portes extérieures, le scellement de pièces métalliques dans le béton, le génie civil et le collage de composites. La domination du segment est encore renforcée par la tendance croissante à utiliser des adhésifs structuraux pour réduire le temps de construction et les matériaux, des études montrant jusqu'à 85 % de réduction du temps d'assemblage par rapport aux méthodes de fixation traditionnelles. De plus, la mise en œuvre de grands projets d'infrastructure en Asie-Pacifique, en Amérique du Nord et en Europe, associée à des investissements croissants dans les activités de construction résidentielle et commerciale, continue de stimuler la demande d'adhésifs structuraux dans le secteur de la construction.

Segment énergie éolienne sur le marché des adhésifs structuraux

Le segment de l'énergie éolienne émerge comme le segment à la croissance la plus rapide sur le marché des adhésifs structuraux pour la période 2024-2029. Cette croissance remarquable est principalement portée par les objectifs ambitieux en matière d'énergie renouvelable fixés par divers pays et les investissements substantiels dans les projets d'énergie éolienne à l'échelle mondiale. La croissance du segment est soutenue par le rôle essentiel des adhésifs structuraux dans la fabrication des éoliennes, notamment dans l'assemblage des pales, le remplissage des vides, la fixation des boulons, la fixation des inserts métalliques et le collage structurel des panneaux et des lisses. L'expansion est encore accélérée par les grands projets d'énergie éolienne sur des marchés clés comme la Chine, qui exploite actuellement près de la moitié de la capacité éolienne offshore installée dans le monde, et les plans ambitieux d'expansion de l'énergie éolienne de l'Union européenne. L'accent croissant mis sur les installations éoliennes offshore et le développement d'éoliennes plus grandes et plus efficaces crée une demande supplémentaire d'adhésifs structuraux haute performance dans ce secteur.

Segments restants dans le secteur d'utilisation final

Les segments des adhésifs automobiles et aérospatiaux, ainsi que d'autres applications industrielles, constituent des portions importantes du marché des adhésifs structuraux. Le secteur automobile continue d'être un utilisateur final crucial, notamment avec l'adoption croissante des véhicules électriques et des matériaux légers dans la fabrication de véhicules. Le segment aérospatial, bien que plus petit en termes de part de marché, maintient une demande stable en raison du rôle essentiel des adhésifs structuraux dans la fabrication et la maintenance des aéronefs. D'autres applications industrielles s'étendent aux secteurs de l'électronique, des adhésifs marins et des dispositifs médicaux, chacun contribuant à la diversité du marché. Ces segments se caractérisent par leurs exigences spécifiques en matière d'adhésifs haute performance, allant de la résistance à la température dans les applications automobiles à la précision du collage dans les composants aérospatiaux.

Analyse des segments géographiques du marché des adhésifs structuraux

Marché des adhésifs structuraux en Asie-Pacifique

La région Asie-Pacifique maintient sa position de force dominante sur le marché mondial des adhésifs structuraux, portée par des activités manufacturières robustes dans divers secteurs d'utilisation final. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud constituent l'épine dorsale de ce marché, chacun contribuant de manière significative grâce à leurs forces industrielles respectives. La croissance de la région est principalement alimentée par des investissements croissants dans la construction, la fabrication automobile et les secteurs des énergies renouvelables, notamment les installations d'énergie éolienne. La présence de grands constructeurs automobiles, un secteur aérospatial en croissance et une industrialisation rapide continuent de créer une demande substantielle d'adhésifs structuraux dans ces économies.

Marché des adhésifs structuraux en Chine

La Chine est la puissance du marché des adhésifs structuraux en Asie-Pacifique, représentant environ 72 % de la part de marché régionale en 2024. La domination du pays est renforcée par sa position de plus grand fabricant automobile et de plus grand marché de la construction au monde. Le secteur des adhésifs structuraux en Chine bénéficie du secteur manufacturier robuste du pays, notamment dans la production de véhicules électriques et les installations d'énergie renouvelable. L'accent mis par le gouvernement sur le développement des infrastructures, notamment la construction de nouvelles mégapoles et l'expansion de la capacité éolienne, continue de stimuler la demande. Les secteurs aérospatial et de la défense du pays contribuent également de manière significative à la croissance du marché, soutenus par des investissements croissants dans les capacités de fabrication d'aéronefs nationaux.

Marché des adhésifs structuraux en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, avec un taux de croissance prévu d'environ 7 % durant la période 2024-2029. Le marché des adhésifs structuraux en Inde connaît une expansion rapide portée par des plans ambitieux de développement des infrastructures et des capacités croissantes de fabrication automobile. La position de l'Inde en tant que troisième plus grand marché de la construction au monde d'ici 2024 crée des opportunités substantielles pour les adhésifs structuraux dans diverses applications. L'impulsion du gouvernement vers la fabrication de véhicules électriques, associée à des initiatives telles que « Make in India » et Aatma Nirbhar Bharat,

accélère davantage la croissance du marché. Le secteur aérospatial en expansion du pays et les installations croissantes d'énergie éolienne contribuent également à la demande croissante d'adhésifs structuraux.

Marché des adhésifs structuraux en Amérique du Nord

L'Amérique du Nord représente un marché mature mais dynamique pour les adhésifs structuraux, caractérisé par des capacités de fabrication avancées et des applications innovantes dans divers secteurs industriels. Le marché de la région est principalement porté par les États-Unis, le Canada et le Mexique, chacun contribuant de manière unique grâce à leurs forces industrielles. La région démontre une forte demande de la fabrication automobile, notamment dans les véhicules électriques, les applications aérospatiales et les activités de construction. La présence de grands fabricants et les avancées technologiques continues dans les formulations d'adhésifs renforcent davantage la position du marché.

Marché des adhésifs structuraux aux États-Unis

Les États-Unis dominent le marché des adhésifs structuraux en Amérique du Nord, détenant environ 79 % de la part de marché régionale en 2024. Le leadership du pays sur le marché est soutenu par son secteur aérospatial robuste, ses vastes capacités de fabrication automobile et ses importantes activités de construction. L'accent mis par le pays sur la production de véhicules électriques et les installations d'énergie renouvelable crée une demande significative d'adhésifs structuraux. La présence de grands fabricants d'adhésifs et les activités continues de recherche et développement dans le pays renforcent davantage sa position sur le marché. L'adoption croissante de matériaux légers dans divers secteurs stimule la demande de solutions d'adhésifs structuraux innovantes.

Marché des adhésifs structuraux au Mexique

Le Mexique émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance attendu d'environ 7 % durant la période 2024-2029. Le marché des adhésifs structuraux au Mexique bénéficie d'investissements étrangers croissants dans les installations de fabrication, notamment dans le secteur automobile. La position stratégique du Mexique en tant que pôle manufacturier pour l'Amérique du Nord, associée à des investissements croissants dans le secteur aérospatial, stimule l'expansion du marché. Le développement du secteur de la construction du pays et l'accent croissant mis sur les installations d'énergie renouvelable contribuent davantage à la croissance du marché. Les initiatives du gouvernement visant à attirer des investissements manufacturiers et à développer les infrastructures industrielles soutiennent la demande croissante d'adhésifs structuraux.

Marché des adhésifs structuraux en Europe

L'Europe maintient sa position de marché significatif pour les adhésifs structuraux, portée par sa solide base industrielle et ses avancées technologiques. Le marché de la région se caractérise par la présence de grandes économies, notamment l'Allemagne, le Royaume-Uni, l'Italie et la France, chacune contribuant substantiellement à la croissance du marché. L'accent mis par la région sur les pratiques de fabrication durables et l'adoption croissante des véhicules électriques crée de nouvelles opportunités pour les applications d'adhésifs structuraux. La forte présence de la fabrication aérospatiale et des installations d'énergie éolienne stimule davantage le développement du marché dans toute la région.

Marché des adhésifs structuraux en Allemagne

L'Allemagne est en tête du marché européen des adhésifs structuraux grâce à ses capacités de fabrication avancées et à sa solide base industrielle. La domination du pays est particulièrement évidente dans son secteur automobile, où les adhésifs structuraux jouent un rôle crucial dans la fabrication de véhicules électriques et la construction légère. Le leadership de l'Allemagne dans les installations d'énergie éolienne et la fabrication aérospatiale renforce davantage sa position sur le marché. L'accent mis par le pays sur la recherche et le développement dans les technologies d'adhésifs, associé à la présence de grands fabricants, continue de stimuler l'innovation dans le secteur.

Marché des adhésifs structuraux au Royaume-Uni

Le Royaume-Uni démontre le potentiel de croissance le plus rapide sur le marché européen des adhésifs structuraux, porté par des investissements croissants dans la fabrication durable et le développement des infrastructures. Le secteur aérospatial du pays, étant le deuxième plus grand d'Europe, crée une demande substantielle d'adhésifs structuraux haute performance. L'engagement du Royaume-Uni envers la fabrication de véhicules électriques et le développement de l'énergie éolienne offshore accélère davantage la croissance du marché. L'accent mis par le gouvernement sur le développement des infrastructures et les activités de construction soutient l'application croissante des adhésifs structuraux.

Marché des adhésifs structuraux en Amérique du Sud

Le marché des adhésifs structuraux en Amérique du Sud présente un potentiel de croissance prometteur, le Brésil émergeant à la fois comme le plus grand marché et le marché à la croissance la plus rapide de la région. L'Argentine contribue également de manière significative au développement du marché régional. Le marché bénéficie d'investissements croissants dans la fabrication automobile, les activités de construction et les installations d'énergie renouvelable dans ces pays. Le leadership du Brésil est particulièrement évident dans son secteur automobile robuste et son secteur aérospatial en croissance, tandis que le marché argentin est porté par le développement des infrastructures et la croissance industrielle. L'accent mis par la région sur le développement durable et les activités industrielles croissantes continue de créer de nouvelles opportunités pour les applications d'adhésifs structuraux.

Marché des adhésifs structuraux au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente des opportunités de croissance significatives sur le marché des adhésifs structuraux, l'Arabie Saoudite émergeant comme le plus grand marché et l'Afrique du Sud montrant le potentiel de croissance le plus rapide. Le marché de la région est porté par des investissements croissants dans les activités de construction, notamment les projets d'infrastructure ambitieux de l'Arabie Saoudite. L'accent croissant mis sur les installations d'énergie renouvelable, notamment les projets d'énergie éolienne, crée une demande supplémentaire d'adhésifs structuraux. Le développement du secteur automobile en Afrique du Sud et les activités aérospatiales croissantes dans la région contribuent davantage à la croissance du marché. Les efforts continus de diversification industrielle et les projets de développement des infrastructures de la région continuent d'élargir le champ d'application des adhésifs structuraux.

Paysage concurrentiel

Principales entreprises sur le marché des adhésifs structuraux

Le marché des adhésifs structuraux compte des acteurs de premier plan tels que Henkel AG & Co. KGaA, Sika, 3M, H.B. Fuller et Arkema, qui dirigent le secteur grâce à une innovation continue et une expansion stratégique. Les entreprises se concentrent sur le développement de solutions adhésives de nouvelle génération aux caractéristiques de performance améliorées, notamment pour les applications automobiles et aérospatiales. Le secteur assiste à des lancements réguliers de produits ciblant des exigences spécifiques des utilisateurs finaux, telles que des solutions de collage légères pour les véhicules électriques et des formulations respectueuses de l'environnement pour les applications de construction. Les leaders du marché renforcent leurs positions grâce à des acquisitions et des partenariats stratégiques, illustrés par des mouvements tels que l'acquisition par Arkema de l'activité Adhésifs de performance d'Ashland et l'acquisition de Hamatite par Sika. L'excellence opérationnelle est atteinte grâce à des investissements dans des installations de fabrication, des centres de R&D et des réseaux de distribution dans les régions clés, notamment en Asie-Pacifique, où le potentiel de croissance du marché reste substantiel.

Marché en consolidation avec de solides acteurs mondiaux

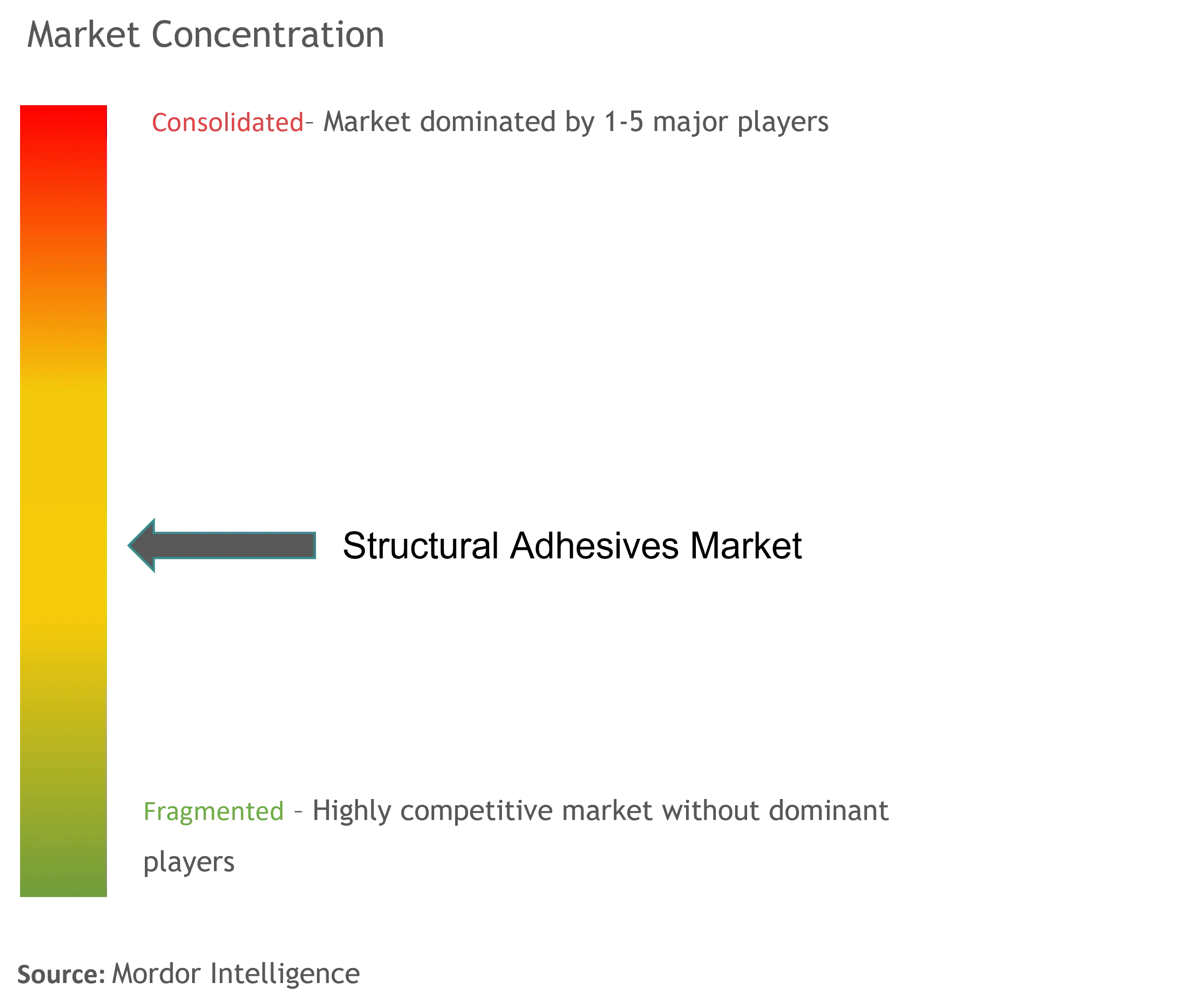

Le marché des adhésifs structuraux présente une structure partiellement fragmentée, les cinq à six premiers acteurs détenant une part significative du marché mondial. Ces entreprises leaders sont généralement de grands conglomérats chimiques avec des portefeuilles de produits diversifiés, des capacités de R&D substantielles et des empreintes de fabrication mondiales étendues. Le marché se caractérise par un mélange de multinationales et de spécialistes régionaux, les premières dominant en raison de leurs opérations intégrées et de leurs réseaux de distribution complets. La présence d'acteurs verticalement intégrés qui fabriquent à la fois des matières premières et des produits finis ajoute une autre couche de complexité au paysage concurrentiel.

Le secteur évolue progressivement vers la consolidation par le biais de fusions et acquisitions stratégiques, comme en témoignent les récentes transactions de premier plan. Les grands acteurs poursuivent activement des opportunités d'acquisition pour étendre leur présence géographique, améliorer leurs portefeuilles technologiques et renforcer leurs positions sur le marché dans des segments d'utilisation final spécifiques. Cette tendance à la consolidation est particulièrement prononcée sur les marchés matures comme l'Europe et l'Amérique du Nord, où les entreprises cherchent à réaliser des économies d'échelle et à élargir leurs offres de produits grâce à des combinaisons stratégiques.

L'innovation et la durabilité sont les moteurs du succès futur

Pour que les acteurs établis maintiennent et développent leur part de marché, l'accent mis sur l'innovation technologique et la durabilité est devenu primordial. Les entreprises investissent massivement dans le développement de solutions adhésives respectueuses de l'environnement qui répondent à des réglementations de plus en plus strictes tout en maintenant des normes de haute performance. La capacité à offrir des solutions complètes dans plusieurs secteurs d'utilisation final, combinée à un solide support technique et à des capacités de service client, est devenue cruciale pour le leadership du marché. Les acteurs établis renforcent également leurs positions grâce à des partenariats stratégiques avec des clients clés dans des secteurs à forte croissance comme les véhicules électriques et les énergies renouvelables.

Les nouveaux entrants et les acteurs plus petits peuvent progresser en se concentrant sur des segments de marché spécialisés et en développant des solutions innovantes pour des applications spécifiques. Les facteurs de succès comprennent l'établissement de relations solides avec les distributeurs régionaux, l'offre de produits personnalisés pour les besoins des marchés locaux et le maintien de l'agilité pour répondre aux exigences changeantes des clients. La menace relativement faible de substitution des adhésifs structuraux dans de nombreuses applications offre des opportunités de croissance, bien que les entreprises doivent naviguer face à des défis tels que la volatilité des prix des matières premières et des réglementations environnementales de plus en plus strictes. La concentration des utilisateurs finaux dans des secteurs comme l'automobile et l'aérospatiale fait des relations solides avec le secteur et de l'expertise technique des facteurs de succès critiques.

Leaders du secteur des adhésifs structuraux

3M

Henkel AG

Sika AG

H.B. Fuller Company

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2022 : Arkema a finalisé l'acquisition de l'activité Adhésifs de performance d'Ashland. Les produits proposés dans le cadre de cette division comprennent des adhésifs structuraux. La valeur de la transaction était de 1,65 milliard USD. L'acquisition a contribué à renforcer le segment Solutions adhésives d'Arkema et s'est alignée sur la stratégie de l'entreprise visant à devenir un acteur pur de matériaux de spécialité d'ici 2024.

- Février 2022 : H.B. Fuller Company a annoncé avoir finalisé l'acquisition d'Apollo, un fabricant d'adhésifs liquides, de revêtements et d'apprêts pour les marchés de la toiture, de l'industrie et de la construction. Il est prévu qu'Apollo renforce la position de H.B. Fuller dans des domaines importants à haute valeur ajoutée et à marges élevées au Royaume-Uni et en Europe. Apollo opérera au sein des unités commerciales Adhésifs de construction et Adhésifs d'ingénierie actuelles de H.B. Fuller.

Portée du rapport sur le marché mondial des adhésifs structuraux

Un adhésif qui durcit ou se solidifie en un matériau capable de maintenir deux substrats ou plus ensemble tout en résistant aux forces impliquées dans la durée de vie du produit est appelé adhésif structural. Il est également désigné comme adhésif « porteur de charge ». Les époxys, les méthacrylates, les polyuréthanes et les adhésifs cyanoacrylate sont les types d'adhésifs capables de maintenir les éléments ensemble.

Le marché des adhésifs structuraux est segmenté par type de résine, secteur d'utilisation final et géographie. Par type de résine, le marché est segmenté en époxy, polyuréthane, acrylique, cyanoacrylate, méthacrylate de méthyle et autres types de résines. Par secteur d'utilisation final, le marché est segmenté en construction, automobile, aérospatiale, énergie éolienne et autres secteurs d'utilisation final. Le rapport couvre les tailles et les prévisions pour le marché des adhésifs structuraux dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Époxy |

| Polyuréthane |

| Acrylique |

| Cyanoacrylate |

| Méthacrylate de méthyle |

| Autres types de résines |

| Construction |

| Automobile |

| Aérospatiale |

| Énergie éolienne |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Cyanoacrylate | ||

| Méthacrylate de méthyle | ||

| Autres types de résines | ||

| Par secteur d'utilisation final | Construction | |

| Automobile | ||

| Aérospatiale | ||

| Énergie éolienne | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des adhésifs structuraux ?

La taille du marché des adhésifs structuraux devrait atteindre 20,69 milliards USD en 2025 et croître à un CAGR de 7,64 % pour atteindre 29,89 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des adhésifs structuraux ?

En 2025, la taille du marché des adhésifs structuraux devrait atteindre 20,69 milliards USD.

Qui sont les acteurs clés du marché des adhésifs structuraux ?

3M, Henkel AG, Sika AG, H.B. Fuller Company et Arkema sont les principales entreprises opérant sur le marché des adhésifs structuraux.

Quelle est la région à la croissance la plus rapide sur le marché des adhésifs structuraux ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des adhésifs structuraux ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des adhésifs structuraux.

Quelles années couvre ce marché des adhésifs structuraux et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des adhésifs structuraux était estimée à 19,11 milliards USD. Le rapport couvre la taille historique du marché des adhésifs structuraux pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des adhésifs structuraux pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: