Taille et Part du Marché des Adhésifs aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

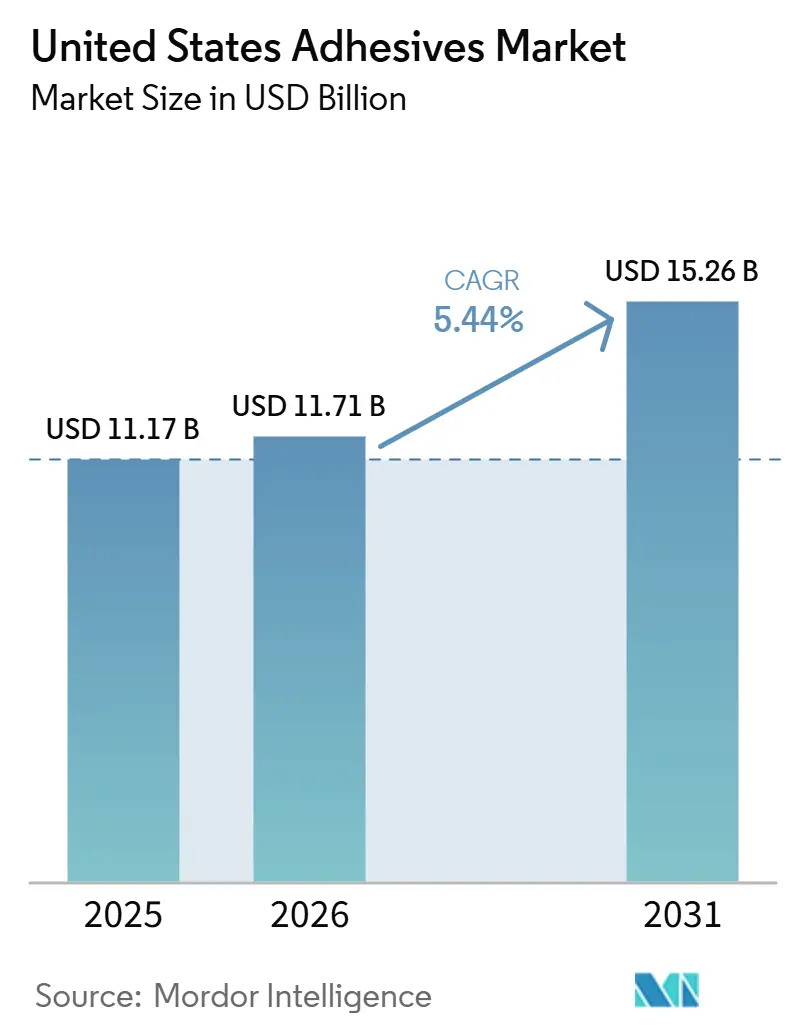

| Taille du marché de l'année de base (2025) | 11.17 Milliards de dollars |

| Taille du Marché (2026) | 11.71 Milliards de dollars |

| Taille du Marché (2031) | 15.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs aux États-Unis par Mordor Intelligence

La taille du Marché des Adhésifs aux États-Unis devrait augmenter de 11,17 milliards USD en 2025 à 11,71 milliards USD en 2026 et atteindre 15,26 milliards USD d'ici 2031, avec un TCAC de 5,44 % sur la période 2026-2031. Les mandats fédéraux d'approvisionnement « Buy Clean », la hausse de la production de véhicules électriques, la robustesse de la logistique du commerce électronique et la progression de la construction résidentielle soutiennent une demande stable. Les grands producteurs accélèrent la transition vers des résines biosourcées afin de garantir leur éligibilité aux projets d'infrastructure financés par des fonds fédéraux, une démarche renforcée par les incitations de la loi sur la réduction de l'inflation (IRA) qui récompensent les formulations à faible teneur en carbone. Les équipementiers automobiles standardisent les adhésifs structuraux pour les fermetures en aluminium et les boîtiers de batteries afin de réduire le poids à vide et d'augmenter l'autonomie de conduite, permettant ainsi d'obtenir des crédits au titre des normes d'économie de carburant moyenne des entreprises (CAFE). Dans le secteur de l'emballage, les transformateurs de carton ondulé exigent des formulations à durcissement plus rapide et à faible teneur en composés organiques volatils (COV) capables de maintenir des vitesses de ligne supérieures à 300 mètres par minute, condition préalable pour satisfaire les cadences de traitement des commandes du commerce électronique. Parallèlement, les fabricants de meubles et d'électronique migrent vers des systèmes de durcissement ultraviolet initiés par des diodes électroluminescentes, qui réduisent la consommation d'énergie de 40 % par rapport aux fours thermiques tout en éliminant les déformations thermiques dans les substrats en bois d'ingénierie.

Principaux Enseignements du Rapport

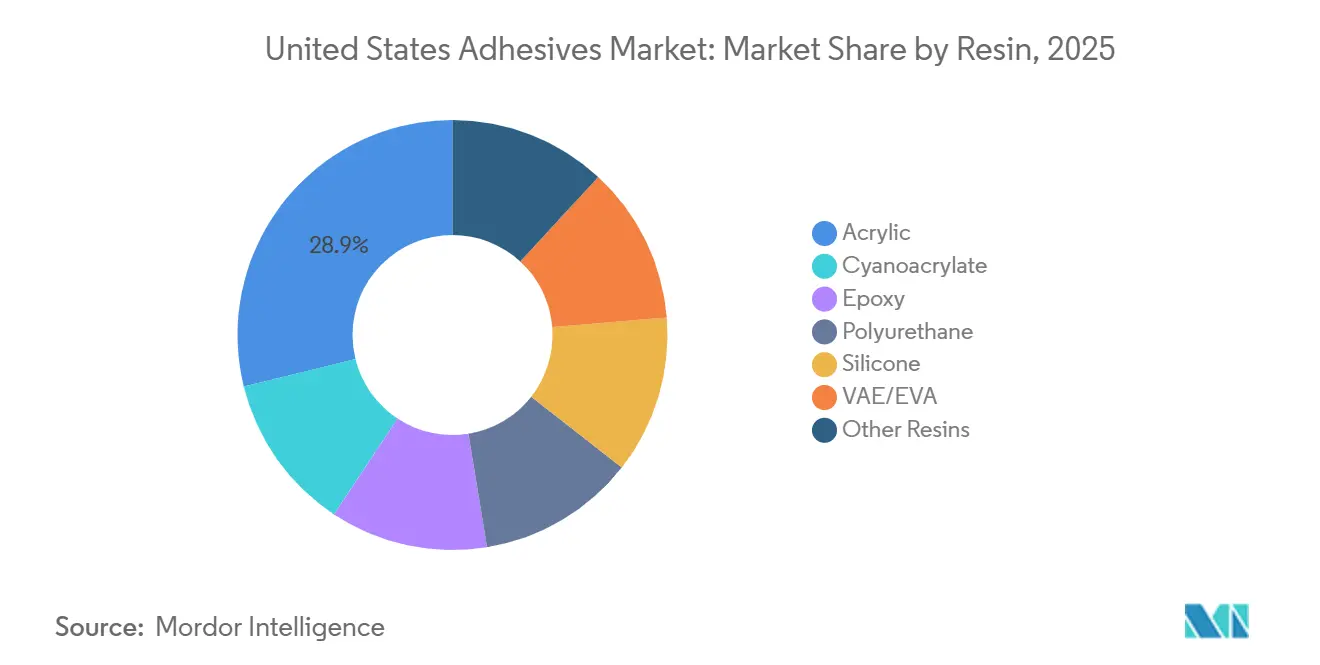

- Par type de résine, l'acrylique a conservé la première place en termes de chiffre d'affaires avec 28,85 % de la part du Marché des Adhésifs aux États-Unis en 2025, tandis que la silicone devrait progresser à un TCAC de 6,45 % entre 2026 et 2031.

- Par technologie, les systèmes en phase aqueuse détenaient 38,50 % de la taille du Marché des Adhésifs aux États-Unis en 2025, tandis que les variantes durcies aux ultraviolets devraient croître à un TCAC de 6,98 % entre 2026 et 2031.

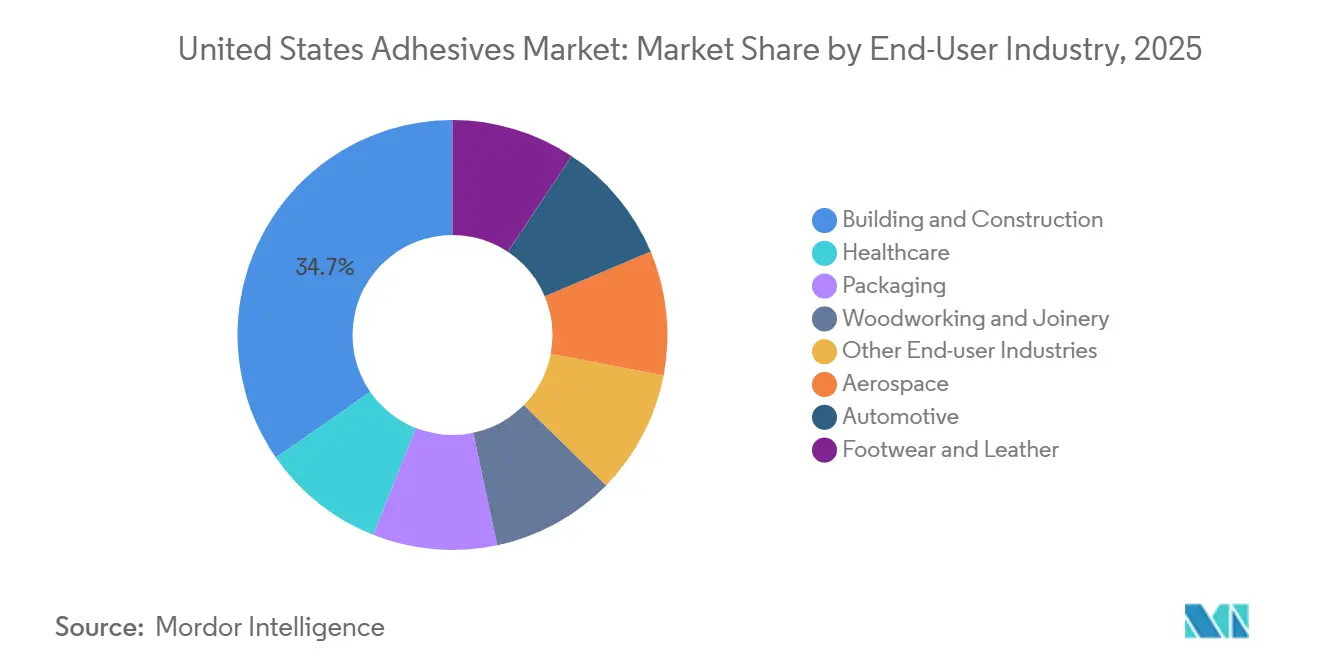

- Par industrie utilisatrice finale, le bâtiment et la construction représentaient 34,65 % du volume de 2025, mais la santé devrait enregistrer le TCAC le plus rapide, à 6,74 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande d'allègement dans la fabrication automobile | +1.20% | National, concentré dans les corridors automobiles du Michigan, de l'Ohio et du Tennessee | Moyen terme (2-4 ans) |

| La croissance continue du commerce électronique stimule les adhésifs d'emballage | +0.90% | National, avec la plus forte intensité dans les pôles logistiques (Texas, Californie, Pennsylvanie) | Court terme (≤ 2 ans) |

| Hausse des mises en chantier résidentielles aux États-Unis | +0.80% | National, porté par les marchés de la Sun Belt (Texas, Floride, Arizona, Caroline du Nord) | Moyen terme (2-4 ans) |

| Adoption du collage hybride pour la construction en bois massif | +0.60% | National, adoption précoce dans le Pacifique Nord-Ouest et les centres urbains du Nord-Est | Long terme (≥ 4 ans) |

| Incitations fédérales « Buy Clean » pour les formulations biosourcées à faible teneur en COV | +0.50% | National, priorité aux marchés publics fédéraux et aux projets d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Allègement dans la Fabrication Automobile

Les équipementiers automobiles spécifient désormais des adhésifs structuraux époxy et polyuréthane capables de réduire la masse de la caisse en blanc de 10 % à 15 %, ce qui se traduit directement par une plus grande autonomie des véhicules électriques et par la conformité aux derniers objectifs des normes d'économie de carburant moyenne des entreprises (CAFE). La plateforme Ultium de General Motors déploie des lignes d'époxy thermoconductrices inférieures à 0,3 watt par mètre-kelvin (W/(m·K)) pour limiter la propagation de chaleur de cellule à cellule, tout en maintenant une isolation électrique supérieure à 3 kilovolts. La longue fenêtre de qualification de 18 à 24 mois pour les nouvelles formulations protège les acteurs en place, mais ouvre des niches pour les spécialistes de la silicone capables d'associer la rigidité diélectrique à des additifs électromagnétiquement dissipatifs qui protègent les architectures à 800 volts. Les fournisseurs de rang 1 régionaux du Michigan et de l'Ohio ont déjà signé des contrats pluriannuels pour des silicones de remplissage d'entrefer homologuées à 200 °C, signalant une demande soutenue jusqu'en 2029.

La Croissance Continue du Commerce Électronique Stimule les Adhésifs d'Emballage

Le commerce électronique représentant une part significative des ventes au détail aux États-Unis, les fabricants de carton ondulé exigent des adhésifs thermofusibles et en phase aqueuse à durcissement rapide sans sacrifier la résistance à l'état frais à des vitesses dépassant 300 mètres par minute. L'engagement d'Amazon de remplacer les coussins d'air en plastique par du rembourrage en papier a stimulé l'adoption d'émulsions d'amidon et de vinyle-acétate-éthylène (VAE) compatibles avec les flux de recyclage en matériau unique. Ces systèmes VAE commandent des primes de prix de 20 % à 25 %, mais garantissent la pureté de la récupération du polyéthylène[1]Amazon, « Amazon remplace les coussins d'air en plastique par du rembourrage en papier en Amérique du Nord », aboutamazon.com . Parallèlement, les fabricants de boîtes réduisent les épaisseurs de carton à 180 g/m², ce qui impose des améliorations rhéologiques pour que le dépôt d'adhésif reste homogène malgré la porosité réduite du substrat. Les pôles logistiques du Texas et de Pennsylvanie signalent une utilisation des usines en double équipe pour faire face aux pics de saison de traitement des commandes, soulignant la dynamique séculaire des grades d'emballage.

Hausse des Mises en Chantier Résidentielles aux États-Unis

En décembre 2025, les mises en chantier ont atteint un taux annualisé témoignant d'une forte demande en adhésifs polyuréthane utilisés pour les sous-planchers et la stratification de panneaux. Les constructeurs de Floride, du Texas et d'Arizona se tournent vers des lignes de collage en polymère hybride, conçues pour rester flexibles face aux vents de force ouragan et aux secousses sismiques. Avec la mise à jour 2024 du Code Résidentiel International exigeant désormais des assemblages de sous-planchers collés par adhésif dans certaines zones sismiques, l'empreinte potentielle du marché s'est élargie. Les poutres en bois d'ingénierie traitées avec des polyuréthanes à durcissement humide présentent une capacité de cisaillement nettement supérieure à celles utilisant des fixations mécaniques, ouvrant la voie à des conceptions de solives plus légères et à des installations plus rapides.

Adoption du Collage Hybride pour la Construction en Bois Massif

Les promoteurs qui visent des tours de hauteur moyenne certifiées Leadership in Energy and Environmental Design (LEED) Platine dans le Pacifique Nord-Ouest tirent parti de panneaux de bois lamellé-croisé (CLT) collés avec des systèmes polyuréthane sans formaldéhyde certifiés ICC-ES AC478. Les combinaisons hybrides de connecteurs à goujons et d'interfaces adhésives structurales satisfont aux critères de résistance au feu et aux séismes du chapitre 23 du Code International du Bâtiment (IBC), offrant des classements coupe-feu de deux heures sans revêtements intumescents. L'approvisionnement reste toutefois contraint : seules 14 scieries nationales de bois lamellé-croisé (CLT) sont en activité, ce qui maintient les capacités tendues et les primes élevées. Former les entrepreneurs à maintenir l'humidité du substrat en dessous de 12 % avant l'application de l'adhésif reste un goulot d'étranglement, incitant les fournisseurs à associer des services techniques à la vente de produits.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.70% | National, avec une exposition aiguë dans les clusters de production de la Côte du Golfe | Court terme (≤ 2 ans) |

| Limites strictes d'émissions de COV sur les systèmes en phase solvant | -0.60% | National, les plus strictes en Californie et dans les États de la Commission de Transport de l'Ozone du Nord-Est (OTC) | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'application précise d'adhésifs | -0.40% | National, concentré dans les régions d'assemblage aérospatial et automobile | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques

Au début de 2026, les prix du propylène ont baissé par rapport aux pics de mi-2024, mais restent très sensibles aux arrêts des vapocraqueurs de la Côte du Golfe et aux événements géopolitiques [2]Dow. « Dow élargit son portefeuille d'adhésifs à faible teneur en COV avec de nouvelles émulsions acryliques. » Consulté le 23 mars 2026. . Les structures contractuelles couvrent rarement les fluctuations trimestrielles, exposant les transformateurs à des compressions de marges avant que les ajustements de prix en aval puissent prendre effet. Bien que les résines biosourcées offrent une couverture de diversification, elles importent une exposition aux cycles des prix agricoles et aux marchés des crédits renouvelables, compensant en partie les gains de stabilité. Les acheteurs d'adhésifs exigent donc des clauses de formulation flexible permettant des substitutions de charges, ce qui complique la planification des stocks et la cohérence des formulations.

Limites Strictes d'Émissions de COV sur les Systèmes en Phase Solvant

L'évaluation des risques liés au 1,3-butadiène par l'Agence de Protection de l'Environnement et les règles du Conseil des Ressources Atmosphériques de Californie (CARB) plafonnent la teneur en composés organiques volatils (COV) en dessous de 250 grammes par litre (g/L) pour les adhésifs de contact, accélérant le pivot vers les formulations en phase aqueuse et durcies aux ultraviolets. Les entreprises doivent revalider les performances selon les normes de pelage D3654 et de cisaillement D905 de la Société Américaine pour les Essais et Matériaux, une démarche coûteuse qui mobilise la bande passante de la Recherche et du Développement. Les fabricants de meubles qui passent aux lignes en phase aqueuse signalent des baisses de débit de 5 % à 8 % jusqu'à l'optimisation des paramètres de processus, illustrant la contrainte opérationnelle associée à la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : La Silicone Progresse sur la Demande Haute Température

Les acryliques ont conservé 28,85 % du chiffre d'affaires 2025, mais la pression de la banalisation comprime les marges, notamment dans les rubans autoadhésifs. Les époxys restent indispensables pour les structures primaires aérospatiales, commandant des prix premium pour des valeurs de Tg dépassant 180 °C. Les polyuréthanes dominent l'emballage souple et la stratification de panneaux, appréciés pour leur résilience aux chocs, tandis que les cyanoacrylates jouent des rôles de collage rapide de niche dans l'électronique et les fermetures chirurgicales. Les copolymères VAE/EVA fournissent des thermofusibles économiques dans l'emballage, bien que leur résistance thermique limitée freine leur adoption dans l'automobile. Les résines phénoliques, polyimides et anaérobies de spécialité occupent des segments restreints mais lucratifs exigeant une stabilité chimique ou thermique extrême. Les grades de silicone devraient croître à un TCAC de 6,45 % de 2026 à 2031, portés par les groupes motopropulseurs de véhicules électriques haute température et les applications de santé portable. Les concepteurs de boîtiers de batteries spécifient des silicones de remplissage d'entrefer capables de résister à 150-200 °C sans fragilisation, offrant une isolation diélectrique supérieure à 3 kilovolts tout en dissipant la chaleur. Les fabricants de dispositifs médicaux apprécient les adhésifs sensibles à la pression en silicone pour l'adhérence de 14 jours des moniteurs de glucose, garantissant la biocompatibilité selon la norme de l'Organisation Internationale de Normalisation (ISO) 10993.

Par Technologie : Les Systèmes Durcis aux UV Mènent l'Innovation

La part du Marché des Adhésifs aux États-Unis pour les systèmes en phase aqueuse s'établissait à 38,50 % en 2025, soutenue par les réglementations sur les composés organiques volatils (COV). Les thermofusibles offrent une conformité zéro COV et une prise rapide, mais nécessitent des améliorations de résistance thermique pour survivre aux températures d'habitacle de 80 °C. Les systèmes réactifs, époxy, polyuréthane et acrylique, offrent une résistance structurale mais impliquent des cycles de durcissement plus longs. Les volumes en phase solvant poursuivent un déclin maîtrisé limité aux niches de spécialité. Les adhésifs durcis aux UV s'accéléreront à un TCAC de 6,98 % de 2026 à 2031, à mesure que les meubles, l'électronique et les dispositifs médicaux jetables adoptent le durcissement par diodes électroluminescentes. Les fabricants de meubles de cuisine signalent des réductions de temps de cycle de 30 % et des économies d'énergie de 40 % après le passage des lignes en phase aqueuse, un atout pour la production en flux tendu. Les assembleurs de smartphones adoptent des adhésifs ultraviolets optiquement transparents pour les écrans sans cadre, tirant parti du durcissement instantané pour éliminer les goulots d'étranglement. Les limitations de durcissement en zone d'ombre persistent, ce qui incite au développement de systèmes hybrides à double durcissement combinant l'initiation ultraviolette avec un réticulage par humidité ou thermique.

Par Industrie Utilisatrice Finale : La Santé Dépasse les Secteurs Traditionnels

Le bâtiment et la construction ont conservé 34,65 % du chiffre d'affaires 2025, soutenus par le collage polyuréthane des sous-planchers et les systèmes d'isolation extérieure. L'emballage bénéficie de volumes solides mais fait face à une pression sur les marges, les transformateurs demandant des réductions de coûts pour compenser l'inflation de la pâte à papier. L'adoption par l'automobile de structures multi-matériaux augmente la consommation d'époxy structurale et de polyuréthane, remplaçant les points de soudure. La menuiserie dépend des colles polyacétate de vinyle (PVA) et polyuréthane conformes à la Phase 2 du Conseil des Ressources Atmosphériques de Californie (CARB), tandis que l'aérospatiale et la chaussure restent des niches spécialisées mais lucratives. Les adhésifs pour la santé progresseront à un TCAC de 6,74 % de 2026 à 2031, le plus rapide parmi les utilisateurs finaux. Les autorisations de l'Administration des Aliments et des Médicaments (FDA) pour les patchs transdermiques à port prolongé et les adhésifs chirurgicaux peu invasifs stimulent les gains de volume. Les capteurs portables exigent des adhésifs sensibles à la pression en silicone et acrylique respectueux de la peau, maintenant l'adhérence sous transpiration et humidité variable, validés par les tests d'irritation de la norme de l'Organisation Internationale de Normalisation (ISO) 10993-10.

Analyse Géographique

Les corridors manufacturiers et les centres de croissance démographique stimulent la demande intérieure. Dans le Midwest, les pôles automobiles du Michigan et de l'Ohio ancrent l'adoption de la silicone et de l'époxy structurale pour les assemblages de véhicules électriques. Pendant ce temps, dans la Sun Belt, des États comme le Texas, la Floride et l'Arizona connaissent une forte hausse des volumes de polyuréthane pour la construction, alimentée par des mises en chantier en plein essor et un climat favorable au bois d'ingénierie. Dans le Pacifique Nord-Ouest, des villes comme Seattle et Portland sont à l'avant-garde des essais de bois massif, entraînant une hausse localisée de la consommation de polyuréthane certifié ICC. De plus, des pôles logistiques tels que Dallas-Fort Worth, Los Angeles-Inland Empire et la vallée de Lehigh en Pennsylvanie abritent des usines de carton ondulé à grande vitesse, qui consomment des quantités importantes d'adhésifs d'emballage thermofusibles et en phase aqueuse.

Les États relevant de la Commission de Transport de l'Ozone du Nord-Est (OTC) et la Californie appliquent des plafonds stricts sur les composés organiques volatils (COV). Cette dynamique a accéléré la transition de l'industrie vers les systèmes en phase aqueuse et durcis aux UV. Les producteurs disposant de laboratoires de formulation dans le Delaware et le New Jersey bénéficient de leur proximité avec les agences réglementaires et les programmes de remboursement, qui soutiennent financièrement la recherche et le développement sans solvant. Tandis que des villes de la Côte du Golfe comme Houston et Baton Rouge jouissent d'avantages en tant que pôles de matières premières pour les dérivés pétrochimiques, elles font face à des perturbations d'approvisionnement causées par les ouragans, soulignant la nécessité d'une planification robuste de la continuité des activités.

Les zones rurales des Carolines et du Tennessee, qui abritent une dense base de fabrication de meubles, dépendent fortement des colles à bois polyacétate de vinyle (PVA) et des bandes de chant thermofusibles. Bien que la taille du Marché des Adhésifs aux États-Unis pour ce cluster de meubles soit modeste en termes absolus, son importance stratégique est indéniable. Les premiers adoptants de la technologie LED-UV dans la fabrication de meubles de cuisine établissent souvent des normes de spécification qui se répercutent en amont dans les programmes de distribution nationale. Cette diversification régionale offre un tampon contre les chocs économiques singuliers pour le Marché des Adhésifs aux États-Unis. Cependant, les incohérences réglementaires entre les États posent des défis pour les lancements de produits à l'échelle nationale.

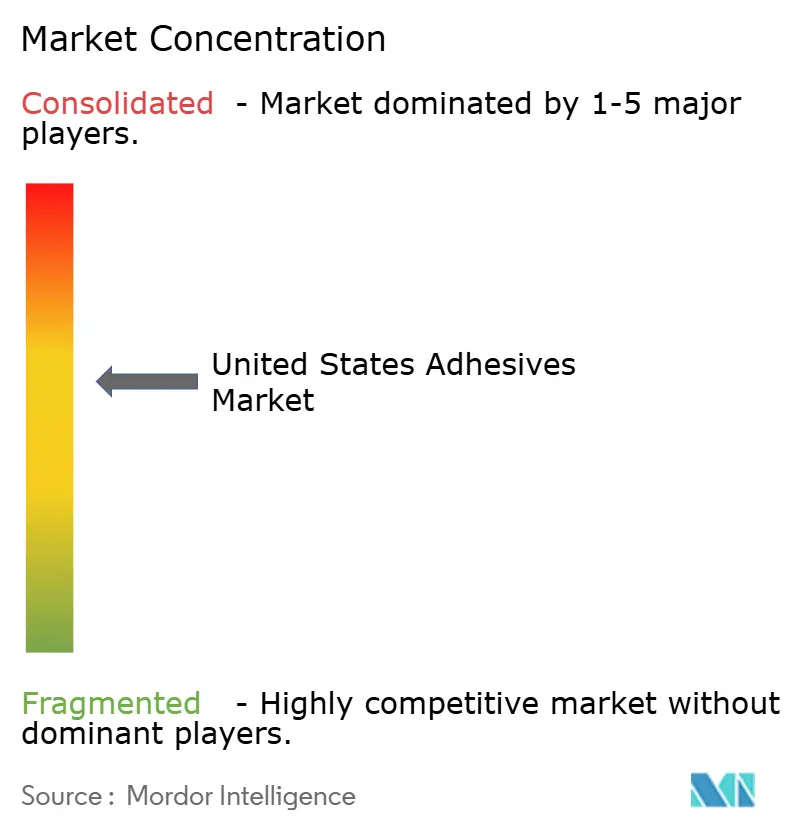

Paysage Concurrentiel

Le Marché des Adhésifs aux États-Unis est modérément consolidé. Des spécialistes de taille intermédiaire tels que Jowat et Franklin International se taillent des niches défendables dans la menuiserie et la transformation du papier en offrant des services de personnalisation rapide et des formations techniques localisées. Des start-ups commercialisant des agents poisseux à base de lignine et des matières premières à base d'acide biosuccinique attirent des financements à risque grâce à des économies d'émissions du berceau à la porte dépassant 30 %, mais doivent encore surmonter des obstacles de qualification pluriannuels auprès des équipementiers.

Leaders de l'Industrie des Adhésifs aux États-Unis

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2026 : Henkel a annoncé un Centre de Recherche et Développement pour les Marques Grand Public de 70 millions USD à Trumbull, Connecticut, renforçant le Marché des Adhésifs aux États-Unis grâce à l'innovation, la collaboration et le développement avancé de produits.

- Mars 2026 : Forza Inc. a élargi ses formulations HyPer Polymer sur le Marché des Adhésifs aux États-Unis, améliorant l'adoption des adhésifs polymères avancés et renforçant les technologies de collage haute performance dans tous les secteurs.

Périmètre du Rapport sur le Marché des Adhésifs aux États-Unis

Les adhésifs, y compris la colle et la pâte, assemblent deux surfaces en empêchant leur séparation. Disponibles sous forme liquide, pâteuse ou en ruban, ces substances se définissent par leur adhérence, leur permettant de coller à des matériaux tels que le bois, le métal ou la peau.

Le Marché des Adhésifs aux États-Unis est segmenté par résine, technologie et industrie utilisatrice finale. Par résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en thermofusible, réactif, en phase solvant, durci aux UV et en phase aqueuse. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, et autres industries utilisatrices finales. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| En Phase Solvant |

| Durci aux UV |

| En Phase Aqueuse |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Industries Utilisatrices Finales |

| Par Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | Thermofusible |

| Réactif | |

| En Phase Solvant | |

| Durci aux UV | |

| En Phase Aqueuse | |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé, et les Autres sont les industries utilisatrices finales prises en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et la Silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs En Phase Aqueuse, En Phase Solvant, Réactif, Thermofusible et Durci aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durci aux UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. Cette méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement