Taille et parts du marché des adhésifs photodurcissables aux UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.43 Milliards de dollars |

| Taille du Marché (2031) | 7.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs photodurcissables aux UV par Mordor Intelligence

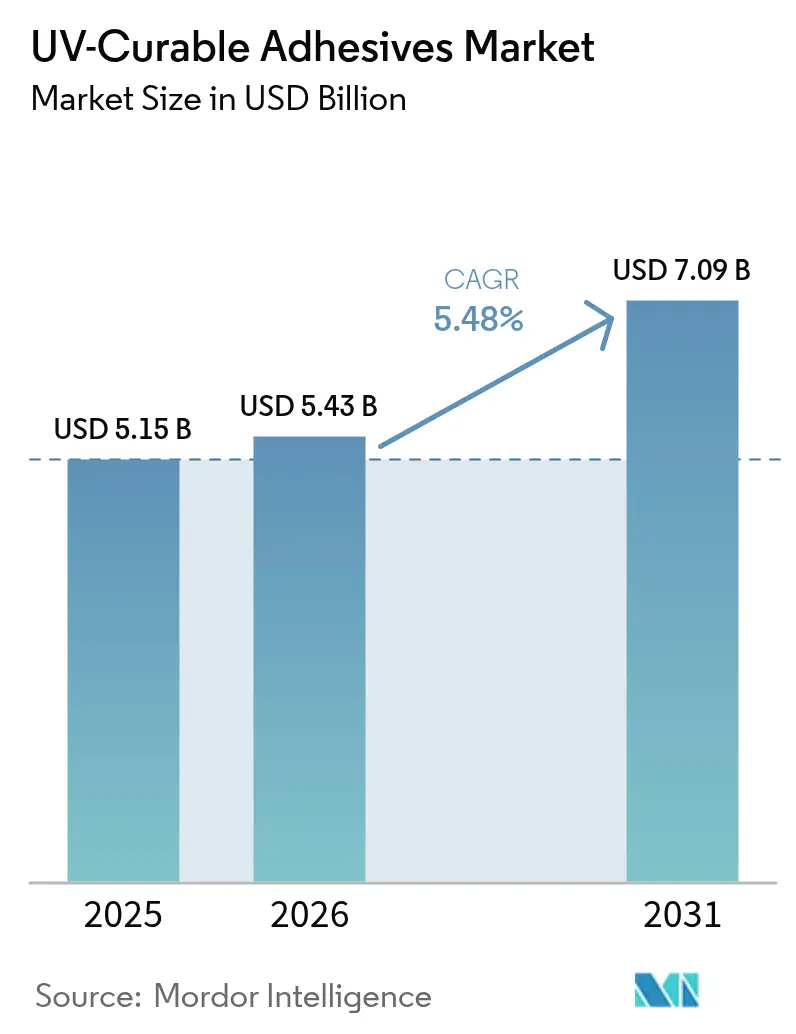

La taille du marché des adhésifs photodurcissables aux UV devrait passer de 5,15 milliards USD en 2025 à 5,43 milliards USD en 2026 et est prévue pour atteindre 7,09 milliards USD d'ici 2031, à un CAGR de 5,48 % sur la période 2026-2031. L'intensification des pressions réglementaires en faveur des formulations sans solvant, la miniaturisation rapide dans l'électronique grand public et le virage du secteur médical vers des solutions de collage biocompatibles à durcissement instantané soutiennent conjointement la demande. Les programmes d'allègement des véhicules automobiles substituent les fixations mécaniques par des adhésifs structuraux photodurcissables aux UV afin de réduire les temps d'assemblage, et les convertisseurs d'emballage installent des presses numériques en ligne qui s'appuient sur des adhésifs durcissant en moins de 200 millisecondes pour soutenir les flux de travail en flux tendu. Les formulations hybrides combinant durcissement UV et durcissement à l'humidité suscitent un intérêt croissant car elles permettent de coller des assemblages tolérants aux zones d'ombre sans fours secondaires. La résilience de la chaîne d'approvisionnement reste une priorité après les pics de prix des photoinitiateurs en 2025, ce qui a conduit les principaux producteurs à développer leurs capacités internes et à diversifier leurs sources d'approvisionnement en matières premières.

Principaux enseignements du rapport

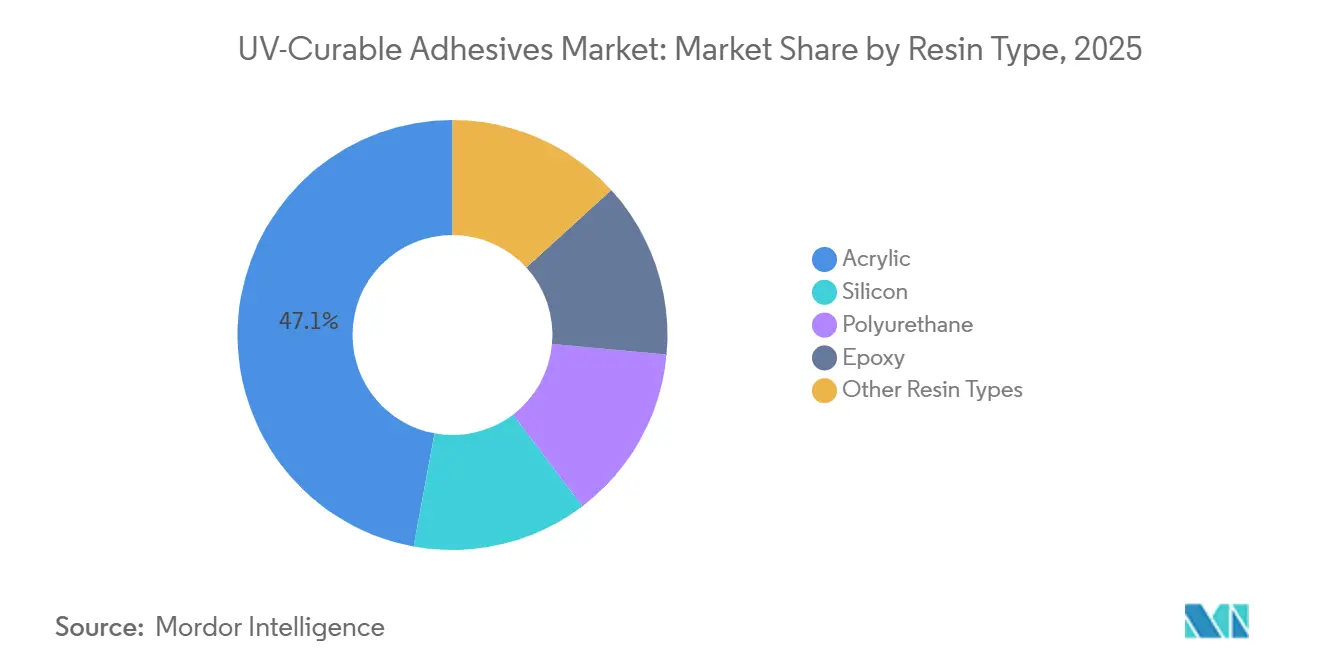

- Par type de résine, l'acrylique était en tête avec 47,12 % de la part de marché des adhésifs photodurcissables aux UV en 2025, tandis que l'époxy devrait progresser à un CAGR de 5,61 % jusqu'en 2031.

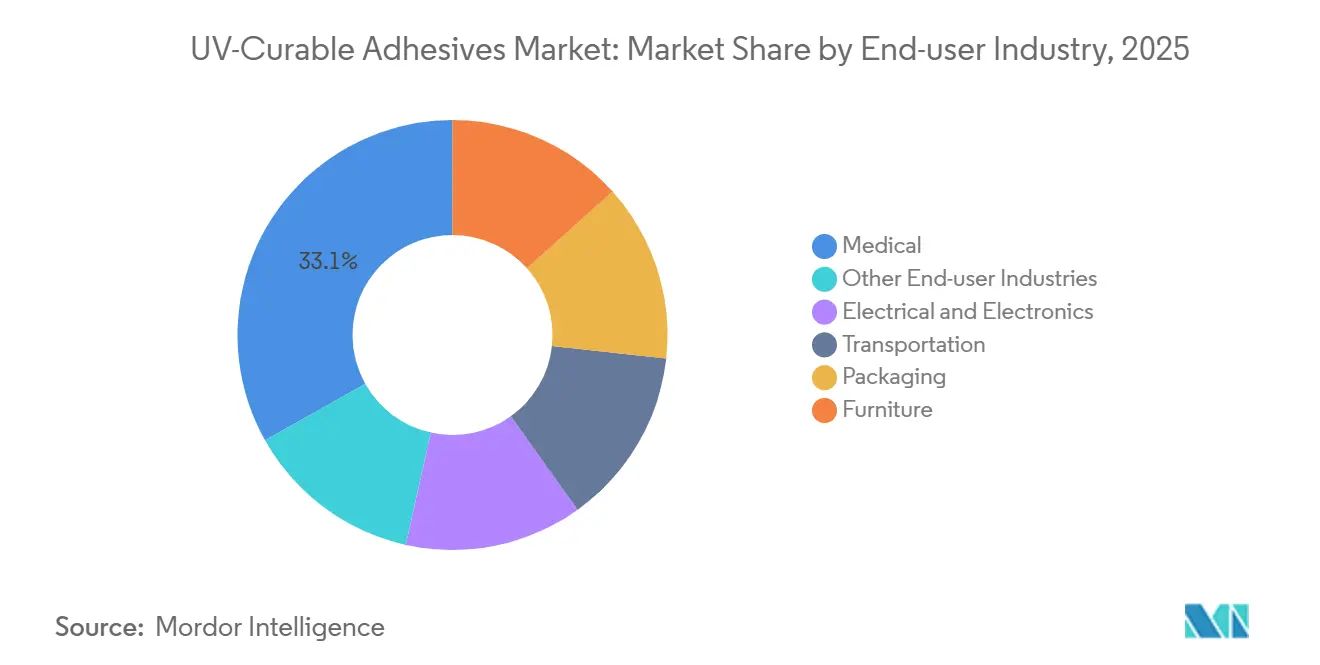

- Par secteur d'utilisation finale, le médical détenait 33,14 % de la part de marché des adhésifs photodurcissables aux UV en 2025 et devrait croître à un CAGR de 6,68 % jusqu'en 2031.

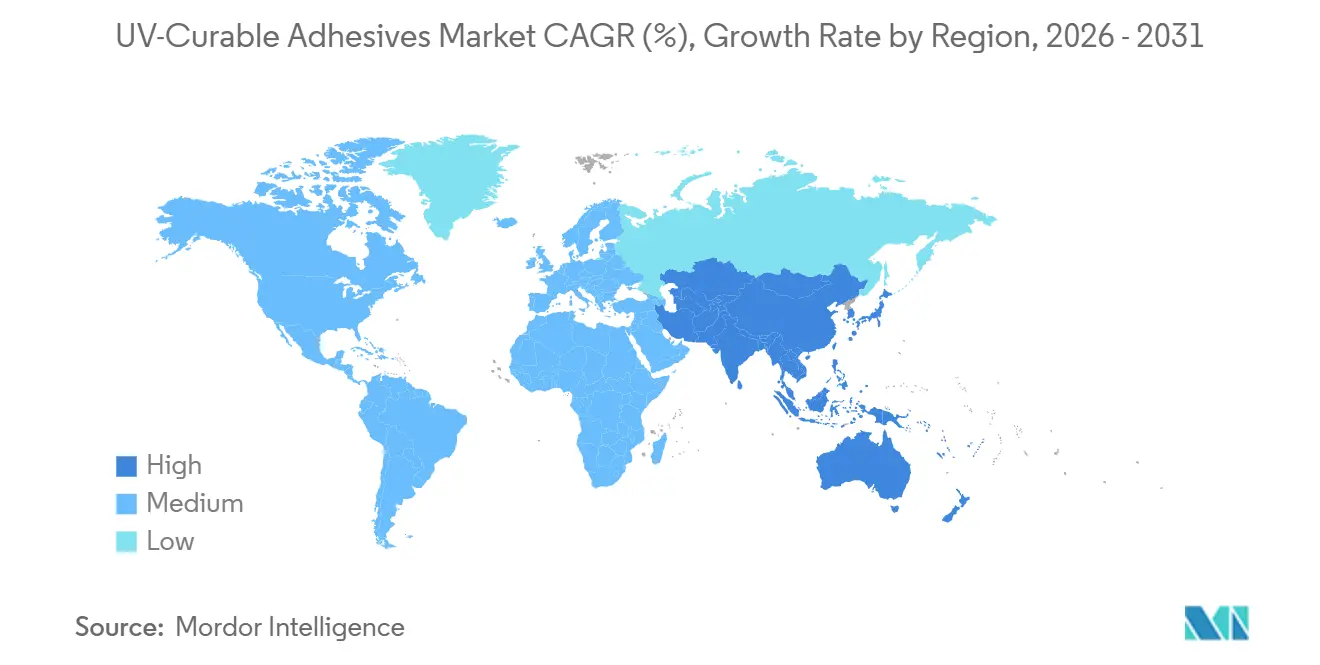

- Par géographie, l'Amérique du Nord représentait 42,88 % de la part de marché des adhésifs photodurcissables aux UV en 2025, tandis que l'Asie-Pacifique est prévue pour afficher un CAGR de 5,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des adhésifs photodurcissables aux UV

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des adhésifs photodurcissables aux UV dans l'automobile et l'aérospatiale | +1.2% | Mondial, avec une concentration en Allemagne, aux États-Unis et au Japon | Moyen terme (2-4 ans) |

| Des réglementations COV/REACH plus strictes favorisent les formulations sans solvant | +1.5% | Amérique du Nord et Europe, avec des répercussions sur les pôles d'exportation de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Miniaturisation dans l'électronique grand public | +0.9% | Cœur de la région Asie-Pacifique (Chine, Corée du Sud, Vietnam), secondairement en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide dans les dispositifs médicaux portables | +1.3% | Amérique du Nord et Europe, adoption précoce en Inde urbaine et en Chine | Long terme (≥ 4 ans) |

| Lignes d'impression numérique d'emballage en ligne exigeant un collage instantané | +0.6% | Mondial, avec des gains précoces en Allemagne, aux États-Unis et en Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des adhésifs photodurcissables aux UV dans l'automobile et l'aérospatiale

Les équipementiers remplacent les époxys bicomposants par des adhésifs photodurcissables aux UV pour le collage des modules de caméra ADAS, des vitrages panoramiques et des composants de blocs-batteries pour véhicules électriques, réduisant le temps de fixation de 30 minutes à moins de 60 secondes. La résine durcissable par LED de DELO pour l'enrobage des stators, introduite en mai 2025, a augmenté le débit de la ligne de 30 % tout en résistant à une température de fonctionnement continue de 150 °C. La directive IEC 62899-1, publiée en 2024, a standardisé les protocoles de validation, réduisant de six mois l'effort de qualification pour les fournisseurs de rang 1.

Des réglementations COV/REACH plus strictes favorisent les formulations sans solvant

L'Agence européenne des produits chimiques a ajouté trois éthers de glycol à la liste des substances candidates REACH en mars 2025, accélérant le passage aux adhésifs acryliques photodurcissables aux UV ne contenant aucun COV. Le District de gestion de la qualité de l'air de la côte sud de Californie a abaissé les limites de COV pour les adhésifs industriels à 50 g/L à compter de janvier 2026, contraignant les convertisseurs à réaménager leurs lignes de production[1]« Règle 1168 – Adhésifs et mastics », District de gestion de la qualité de l'air de la côte sud, aqmd.gov . La norme chinoise GB 38507-2024 a abaissé les émissions de COV au niveau des installations à 80 mg/m³, stimulant les investissements dans la technologie UV dans le Guangdong. La révision provisoire des normes relatives aux polluants atmosphériques dangereux publiée par l'Agence de protection de l'environnement des États-Unis en octobre 2025 devrait déplacer 15 % du volume d'adhésifs à base de solvant d'ici 2029.

Miniaturisation dans l'électronique grand public

Les assembleurs de smartphones durcissent désormais les adhésifs acryliques photodurcissables aux UV en moins de 5 secondes pour coller des couvres-verres de 0,3 mm, portant le débit automatisé à 120 unités par heure. Apple a utilisé un grade silicone photodurcissable aux UV pour le collage des capteurs biométriques de la montre Series 9, garantissant une stabilité électrique sur 10 000 cycles de flexion. Les époxys UV hydrophobes qui réussissent les tests IPX7, tels que Master Bond UV15-7HP, empêchent la pénétration de la transpiration dans les écouteurs sans fil véritables. Les fabricants de boîtiers de semi-conducteurs testent des époxys UV pour la fixation de puces avec des lignes de collage inférieures à 10 µm afin de gérer la chaleur dans les boîtiers avancés.

Adoption rapide dans les dispositifs médicaux portables

La FDA américaine a homologué 47 dispositifs portables en 2025, tous reposant sur des adhésifs biocompatibles photodurcissables aux UV conformes aux normes ISO 10993-5 et -10. Le moniteur de glycémie FreeStyle Libre 3 d'Abbott utilise une ligne de collage acrylique photodurcissable aux UV stable pendant 14 jours de port continu. La Pharmacopée européenne 11.0 a plafonné la teneur en monomères résiduels à 0,1 %, intensifiant la demande pour les grades UV à très faible taux d'extractibles. L'acquisition de Medifill par H.B. Fuller en décembre 2024 a positionné l'entreprise pour viser 20 % de part du segment des patchs portables d'ici 2027. La norme ISO 20417 simplifie la documentation, réduisant de quatre mois les délais d'approbation des dispositifs de classe II.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes de durcissement UV-LED | -0.8% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud où les prix sont sensibles | Court terme (≤ 2 ans) |

| Disponibilité d'époxys bicomposants et de cyanoacrylates alternatifs | -0.5% | Mondial, notamment dans la maintenance et la réparation industrielles | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en photoinitiateurs clés | -0.4% | Mondial, avec des goulots d'étranglement dans les usines de monomères en Chine et en Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des systèmes de durcissement UV-LED

Les convoyeurs UV-LED industriels coûtent entre 50 000 et 300 000 USD, ce qui dissuade les petits convertisseurs. Une enquête du Conseil des adhésifs et mastics de 2024 a montré que 38 % des conditionneurs nord-américains citaient le coût d'investissement comme leur principal obstacle. Les imprimeurs d'étiquettes indiens supportent 28 % de droits de douane plus 18 % de TPS sur les systèmes importés, ce qui gonfle le prix de 52 %[2]« Barème des droits d'importation », Ministère du Commerce et de l'Industrie, commerce.gov.in . Les modèles d'abonnement de Phoseon ont réduit le coût initial de 60 % pour 40 premiers adoptants européens. Le Laboratoire national Lawrence Berkeley a documenté des économies d'électricité de 70 % par rapport à la technologie à arc au mercure, compensant des dépenses d'exploitation annuelles de 15 000 à 25 000 USD.

Disponibilité d'époxys bicomposants et de cyanoacrylates alternatifs

Les époxys bicomposants dominent encore les réparations structurales où le comblement des jeux et la résistance au cisaillement dépassent 25 MPa, notamment dans les travaux sur composites aérospatiaux. Les cyanoacrylates durcissent instantanément sans lumière, ce qui les rend préférables pour les substrats opaques ; le Loctite 401 de Henkel à lui seul a généré 180 millions USD de chiffre d'affaires en 2024. Les assembleurs de seringues médicales préfèrent les cyanoacrylates pour le collage des canules en acier inoxydable. Les solutions hybrides brouillent les catégories : le 3M Scotch-Weld EC-3524, introduit en septembre 2024, permet une accélération UV optionnelle, offrant aux fabricants une flexibilité de processus. Les grades photodurcissables aux UV restent 30 à 50 % plus chers au kilogramme que les époxys de grande diffusion, ce qui freine leur adoption dans l'assemblage de meubles et de chaussures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : l'acrylique en tête, l'époxy en accélération

L'acrylique représentait 47,12 % de la part de marché des adhésifs photodurcissables aux UV en 2025 et offrait le rapport coût-performance privilégié pour les étiquettes autoadhésives et les assemblages médicaux. L'époxy devrait afficher un CAGR de 5,61 % jusqu'en 2031, porté par les besoins de l'automobile et de l'aérospatiale en résistances à la traction supérieures à 25 MPa et en températures de transition vitreuse supérieures à 120 °C. La taille du marché des adhésifs photodurcissables aux UV pour les produits époxy devrait se développer régulièrement parallèlement à l'adoption croissante des blocs-batteries pour véhicules électriques. Les grades silicone photodurcissables aux UV servent l'électronique haute température et l'encapsulation des LED, comme le démontre la qualification du Dow Corning OE-6630 pour les capteurs de compartiment moteur. Les adhésifs polyuréthane photodurcissables aux UV attirent les utilisateurs de circuits flexibles et de textiles car l'allongement dépasse 300 %, absorbant les mouvements du substrat sans délaminage.

Les chaînes d'approvisionnement en acrylique bénéficient d'un prix de monomère de grande diffusion proche de 2,20 USD/kg, tandis que les résines époxy cycloaliphatiques dépassent 6,50 USD/kg, soutenant le leadership en termes de coût de l'acrylique. Les époxys hybrides UV plus humidité tels que SikaFlex-525 UV atteignent 80 % de leur résistance ultime après 10 secondes d'irradiation, achevant le durcissement dans les zones ombragées par réticulation à l'humidité. Les formulations polyuréthane font face à des coûts de matières premières plus élevés après que l'UE a restreint les di-isocyanates aromatiques dans les produits de consommation en 2024. Les adhésifs silicone photodurcissables aux UV commandent une prime de prix triple mais restent indispensables lorsqu'une endurance thermique à 200 °C est non négociable.

Par secteur d'utilisation finale : les dispositifs médicaux devancent tous les segments

Le médical détenait 33,14 % de la part de marché des adhésifs photodurcissables aux UV en 2025 et progresse à un CAGR de 6,68 % jusqu'en 2031, stimulé par les moniteurs de glycémie en continu, les patchs cardiaques et les instruments chirurgicaux mini-invasifs. Les fabricants du secteur électrique et électronique, tels que ceux impliqués dans les lignes d'assemblage de smartphones, de tablettes et de dispositifs portables, nécessitent des adhésifs à durcissement instantané et à faible dégazage pour les applications de collage. La demande dans le transport croît grâce aux blocs-batteries pour véhicules électriques et aux affichages tête haute, tandis que les convertisseurs d'emballage se tournent vers les stratifications photodurcissables aux UV qui éliminent l'infrastructure de récupération des solvants.

Les tests de biocompatibilité stricts selon la norme ISO 10993 entraînent des exigences de spécification élevées dans le secteur médical ; les adhésifs doivent présenter des monomères lixiviables inférieurs à 0,1 % et réussir les tests de cytotoxicité et de sensibilisation. Les fabricants d'électronique spécifient des grades UV résistants à l'embuage pour les modules de caméra, tels que le Dymax 9014-F, qui a enregistré une perte de masse totale inférieure à 0,5 % lors des tests ASTM E 595. Les usines de mobilier explorent le durcissement UV pour le placage de chants afin de réduire le temps de cycle de 45 secondes à moins de 5 secondes tout en abaissant les émissions de COV pour satisfaire aux normes du District de gestion de la qualité de l'air de la côte sud. L'adoption dans l'emballage s'accélère car le Règlement européen 10/2011 limite la migration globale à 10 mg/dm², un seuil facilement atteint par les acryliques UV à faible migration.

Analyse géographique

L'Amérique du Nord a dominé le marché des adhésifs photodurcissables aux UV en 2025 avec 42,88 % du chiffre d'affaires grâce à des pôles denses de dispositifs médicaux au Massachusetts, en Californie et au Minnesota, où 60 % des dispositifs portables homologués par la FDA sont conçus. Les équipementiers automobiles tels que General Motors et Ford ont intégré le collage photodurcissable aux UV sur les caméras ADAS et les toits panoramiques, réduisant le temps d'assemblage de 40 %. La limite de 50 g/L de COV en Californie, effective en 2026, accélère davantage la migration depuis les grades à base de solvant. L'approbation par Santé Canada en mars 2024 de la norme ISO 10993 a renforcé la demande d'adhésifs photodurcissables aux UV biocompatibles dans les pompes à insuline et les cartouches de diagnostic.

L'Asie-Pacifique devrait croître à un CAGR de 5,69 % sur la période 2026-2031, portée par la vaste fabrication de smartphones et d'écrans dans le delta du fleuve Yangtze en Chine, les pôles de semi-conducteurs en Corée du Sud et les couloirs d'assemblage au Vietnam. Le plafond de COV GB 38507-2024 en Chine oriente les convertisseurs vers les systèmes UV, tandis que les équipementiers de deux-roues en Inde adoptent les adhésifs UV pour satisfaire aux règles Bharat Stage VI sur les émissions de fabrication. Olympus et Terumo au Japon ont réduit le temps d'assemblage des endoscopes et des cathéters de 30 % après être passés au collage UV en 2024. Les fabricants de panneaux sud-coréens ont utilisé des adhésifs photodurcissables aux UV en réponse à la demande croissante d'OLED pliables.

La demande en Europe est portée par l'Allemagne, la France et le Royaume-Uni. Les lignes de blocs-batteries pour véhicules électriques en Allemagne spécifient désormais des adhésifs photodurcissables aux UV pour économiser 35 % d'énergie sur le cycle de durcissement. Le secteur pharmaceutique français a adopté les adhésifs UV dans les seringues préremplies et les patchs transdermiques pour satisfaire aux limites de monomères résiduels de la Pharmacopée européenne. Le Royaume-Uni applique les règles de migration de l'UE après le Brexit, incitant les convertisseurs d'emballage souple à remplacer les adhésifs de stratification à base de solvant par des grades UV. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés en phase précoce contraints par les coûts des équipements UV-LED, bien que les constructeurs automobiles brésiliens et les zones franches de dispositifs médicaux des Émirats arabes unis testent des utilisations de niche.

Paysage réglementaire

La réglementation se durcit à la fois autour des émissions de COV et des intrants chimiques UV spécifiques utilisés dans les formulations d'adhésifs à durcissement UV. Aux États-Unis, les dispositions nationales relatives aux COV en vertu du 40 CFR Part 59 et les programmes des États (par exemple, les règles sur l'air de la Virginie et le règlement Rhode Island Air Pollution Control Regulation No. 44) coexistent avec l'application locale par les districts de l'air ; en Californie du Sud, la règle 1168 de la South Coast AQMD constitue un point d'ancrage principal de conformité pour les applications d'adhésifs et de mastics, y compris le rapport des fabricants (QER) et un rythme de vérification technologique référencé pour les mises à jour de 2026.

En Europe, la pression de conformité s'étend au-delà des COV aux restrictions de substances et aux exigences d'autorisation pour les stabilisants UV et certaines chimies de photoinitiateurs. Le règlement (UE) 2025/843 de la Commission restreint l'UV-328 dans les substances, mélanges ou articles (effectif le 4 août 2025), et l'ECHA a publié sa 13e recommandation provisoire pour la liste d'autorisation REACH (annexe XIV) le 2 février 2026, répertoriant l'UV-326, l'UV-329, le phosphate de triphényle et le Photoinitiator 379 pour une inclusion potentielle. Cela ajoute des exigences de requalification et de documentation pour les fournisseurs desservant les applications électroniques, médicales et d'emballage.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières pétrochimiques amont et les intermédiaires spécialisés, qui deviennent des monomères, des oligomères/résines (notamment des acrylates et des époxydes cycloaliphatiques) et des photoinitiateurs. Ceux-ci sont ensuite composés et formulés en adhésifs à durcissement UV spécifiques à l'application et distribués aux utilisateurs finaux des secteurs médical, électronique, transport, emballage et mobilier. Une caractéristique structurelle déterminante est la concentration géographique de la capacité amont, la plupart de la fabrication de photoinitiateurs et de la production à grande échelle de monomères/oligomères étant situées en Asie, en particulier en Chine, ce qui accroît l'exposition aux perturbations commerciales et logistiques ainsi qu'aux changements réglementaires régionaux.

Les producteurs d'adhésifs en amont se différencient par leurs choix de formulation, leurs dossiers réglementaires et la validation de processus avec des plateformes de durcissement UV-LED, tandis que les fournisseurs d'équipements (têtes de lampes UV-LED, convoyeurs et commandes) influencent l'économie de l'adoption par les délais de livraison et la compatibilité avec le parc installé. La résilience de l'approvisionnement reste un critère d'achat après la volatilité des photoinitiateurs de 2025 mentionnée dans le contexte du rapport. Une contrainte opérationnelle supplémentaire concerne les délais de livraison des équipements et des composants (souvent cités entre 12 et 16 semaines pour les pièces OEM personnalisées), ce qui pousse les convertisseurs vers une planification à la commande et des fenêtres de qualification plus longues. Les mesures réglementaires affectant les intrants critiques alimentent également directement la planification des achats et de la continuité, notamment l'initiation par la Corée du Sud d'une procédure d'enregistrement de pénurie d'approvisionnement K-REACH en mai 2026 pour le photoinitiateur TPO-L et le monomère HDDA afin de prévenir des interdictions d'importation effectives à compter du 1er juillet 2026.

Paysage concurrentiel

Le marché des adhésifs photodurcissables aux UV présente une consolidation. Les cinq premiers fournisseurs, Henkel, 3M, H.B. Fuller, Dymax et Arkema, détenaient 60 à 70 % du chiffre d'affaires combiné en 2025. Les leviers concurrentiels s'articulent autour de la vitesse de durcissement, de la profondeur et de la polyvalence sur les substrats. Henkel a déposé en 2024 un brevet pour des acryliques UV thiol-ène sans photoinitiateur susceptibles de perturber les adhésifs au contact des aliments en éliminant le risque de migration. Arkema ajoutera 30 % de capacité de photoinitiateurs à Nansha d'ici 2026 pour sécuriser les intrants pour ses résines Sartomer et augmenter la marge d'environ 200 points de base. Dymax, DELO et Master Bond se spécialisent dans des niches à haute valeur ajoutée telles que les modules de caméra ADAS et les dispositifs portables résistants à l'humidité, commandant des primes de prix à deux chiffres.

La convergence technologique est évidente : l'époxy bicomposant hybride de 3M peut optionnellement recevoir une accélération UV, offrant une flexibilité de ligne unique pour les sections opaques et transparentes. Le Vitralit UC 6694 de Panacol, certifié ISO 10993-5 en août 2024, cible les dispositifs implantables, tandis que DELO se concentre sur l'enrobage des stators pour véhicules électriques nécessitant une conductivité thermique de 1 W/m·K avec un débit 30 % plus rapide. La durabilité est un facteur de différenciation émergent : des start-ups testent des photoinitiateurs à base de lignine pour réduire la dépendance aux produits pétrochimiques, bien que l'échelle commerciale reste à plusieurs années.

La conformité réglementaire constitue un fossé tarifaire. Les fournisseurs détenant la certification ISO 10993 et les dossiers maîtres de médicaments de la FDA peuvent pratiquer des prix 25 à 40 % supérieurs aux niveaux de grande diffusion car la revalidation par les clients est coûteuse. À mesure que la pénétration des lampes UV-LED progresse et que les limites de COV se resserrent à l'échelle mondiale, l'intensité concurrentielle devrait augmenter, notamment parmi les formulateurs asiatiques de niveau intermédiaire qui se concurrencent sur l'ingénierie d'application plutôt que sur les coûts.

Leaders du secteur des adhésifs photodurcissables aux UV

3M

Dymax

H.B. Fuller Company

Henkel AG & Co. KGaA

Arkema

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les normes et la requalification axée sur la conformité créent des espaces vacants pour les fournisseurs capables d'associer les performances des adhésifs à durcissement UV à des fenêtres de durcissement UV-LED validées, à de la documentation et à un accompagnement réglementaire global. La norme IEC 62877-3:2026 (publiée le 3 mai 2026) formalise les essais de compatibilité UV-LED à 365 nm, 385 nm et 405 nm pour les adhésifs à durcissement UV utilisés dans la fabrication électronique et médicale. Cela accroît la valeur de l'ingénierie d'application, de la co-validation lampe-adhésif et des formulations multi-longueurs d'onde qui maintiennent la vitesse de durcissement tout en réduisant les risques de processus sur les lignes à haut débit.

L'attention réglementaire sur des chimies spécifiques redéfinit également les feuilles de route de formulation, notamment vers des plateformes à faible migration et flexibles en termes d'intrants pour les assemblages d'emballage et médicaux. En Europe, le règlement (UE) 2025/843 de la Commission restreint l'UV-328 à compter d'août 2025, tandis que la recommandation provisoire de l'annexe XIV de l'ECHA de février 2026 signale des stabilisants UV supplémentaires et un photoinitiateur pour une autorisation potentielle. Par conséquent, les clients recherchent des packages d'additifs alternatifs avec un approvisionnement stable et des dossiers de sécurité. Le positionnement en matière de durabilité est intégré aux portefeuilles à durcissement UV, notamment avec l'annonce de DELO en juillet 2026 d'un adhésif multi-usage biosourcé (DELO PHOTOBOND SJ4192) contenant plus de 50 % de matières premières renouvelables, ce qui aligne le collage à durcissement UV sur les programmes clients qui recherchent une teneur renouvelable en plus des performances et de la conformité.

Développements récents du secteur

- Juin 2026 : Biesterfeld SE a élargi son offre d'adhésifs médicaux grâce à un accord de distribution couvrant les solutions Bostik du segment Arkema, y compris les produits adhésifs médicaux à durcissement UV. Cela élargit le soutien technique local pour les processus d'assemblage par durcissement à la lumière et renforce l'accès aux clients médicaux réglementés.

- Mai 2026 : Dymax a lancé HLC-M-1004, un adhésif hybride à durcissement UV de qualité médicale à faible viscosité, positionné pour le collage de géométries complexes et de substrats moins transparents. Ce lancement répond aux besoins d'assemblage de dispositifs médicaux plus exigeants, où un durcissement instantané et une robustesse de processus réduisent le temps de cycle et les reprises.

- Juin 2024 : Meridian Adhesives Group a annoncé l'acquisition de Bondloc UK Ltd. Cette acquisition élargit l'empreinte européenne de Meridian et accélère la portabilité des produits à durcissement UV sur les marchés clés. Bondloc UK apporte une capacité ciblée en adhésifs spécialisés, permettant une couverture de service élargie pour les clients nécessitant des solutions à durcissement UV.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des adhésifs à durcissement UV couvre les produits adhésifs qui durcissent lorsqu'ils sont exposés à la lumière ultraviolette et qui sont vendus pour le collage dans des usages de fabrication, le marché étant mesuré en valeur (USD) au point de vente.

Exclusions du périmètre : ce dimensionnement exclut les revêtements et encres à durcissement UV, ainsi que les revenus des lampes UV et des équipements de durcissement.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Silicone

- Polyuréthane

- Époxy

- Autres types de résines

- Par secteur d'utilisation finale

- Médical

- Électrique et électronique

- Transport

- Emballage

- Mobilier

- Autres secteurs d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Indonésie

- Malaisie

- Thaïlande

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Turquie

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vue claire des moteurs de la demande et de la disponibilité de l'offre, puis par l'alignement de la terminologie utilisée par les fabricants et les régulateurs. Nous nous appuyons sur des sources publiques telles que les statistiques manufacturières du US Census Bureau, les données commerciales de l'USITC, Eurostat, UN Comtrade et les indicateurs industriels de l'OCDE pour comprendre la production et l'orientation commerciale des principaux marchés finaux liés au durcissement UV.

Ensuite, nous ajoutons un contexte technique et de marché en utilisant des sources telles que les dépôts de brevets de l'USPTO et de l'OMPI (pour suivre l'activité en matière de chimie du durcissement UV), des revues à comité de lecture couvrant la photopolymérisation et l'adhésion, ainsi que des documents d'associations professionnelles pertinents pour la fabrication d'adhésifs et d'électronique. Les documents d'entreprise, les brochures de produits et les présentations aux investisseurs sont utilisés pour confirmer le focus applicatif et estimer approximativement le positionnement tarifaire, et un abonnement payant pour les données financières d'entreprise, l'analyse de brevets et les vérifications commerciales au niveau des expéditions est utilisé lorsqu'il permet de valider une hypothèse spécifique. Cette liste est illustrative, et de nombreuses autres sources publiques ont également été examinées pour la collecte, les vérifications croisées et les clarifications.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour convertir les indicateurs documentaires en parts de marché réalistes et en liens prix-volume, notamment lorsque les jeux de données publics ne séparent pas les adhésifs à durcissement UV des chimies adjacentes. Nous nous entretenons avec des formulateurs, des fournisseurs de matières premières, des convertisseurs et des utilisateurs finaux dans les secteurs de l'électronique, des dispositifs médicaux, du transport et de l'emballage à travers l'APAC, l'EMEA et les Amériques, puis nous revérifions les valeurs aberrantes avec des questions de suivi avant de finaliser le modèle.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 33 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Acteurs plus petits : 21 % | Managers : 58 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante, afin que les totaux restent liés à un bassin de demande réaliste tout en étant vérifiés du côté de l'offre. La construction descendante reconstitue la demande d'adhésifs à durcissement UV en cartographiant l'activité de production et l'adoption par usage final, puis en appliquant l'intensité d'utilisation et des fourchettes de prix pour aboutir à une valeur, qui est ensuite corroborée par des approximations ascendantes sélectives issues d'agrégations de fournisseurs, de vérifications de canaux et de PMV échantillonnés multipliés par des volumes estimés.

Les principaux intrants qui façonnent le modèle incluent les tendances de production de l'électronique et des dispositifs médicaux, l'activité de transformation de l'emballage et des étiquettes où le durcissement UV est utilisé, le passage vers des procédés sans solvant, et la pénétration du durcissement UV-LED par rapport aux systèmes à lampe à mercure (qui influence les choix de formulation et la tarification). Nous suivons également les évolutions du mix de résines, les exigences typiques de vitesse de durcissement et les évolutions de la fabrication régionale, car ces facteurs font évoluer à la fois les volumes et les prix de vente moyens. Lorsque la visibilité ascendante est partielle, les écarts sont traités en utilisant des indicateurs de substitution issus de marchés finaux adjacents, puis ajustés avec des fourchettes basées sur des entretiens jusqu'à ce que les chiffres convergent.

Pour les prévisions, une analyse de scénarios est utilisée avec un cas central ancré sur la croissance du marché final et les taux d'adoption, et les hypothèses sont ajustées à l'aide des attentes d'experts concernant l'évolution des PMV, les ajouts de capacité et le risque de substitution par des technologies de durcissement alternatives. Les prévisions sont examinées par région afin que la croissance ne soit pas surestimée dans les zones où les exportations d'électronique ou la production médicale ralentissent.

Validation des données et cycle de mise à jour

Les résultats sont triangulés grâce à plusieurs vérifications, notamment en comparant la consommation implicite aux signaux de production des marchés finaux et en vérifiant si le mix prix-volume est raisonnable par région. Lorsqu'un écart semble important, nous rouvrons l'hypothèse, examinons la trace des sources, puis recontactons les participants concernés pour comprendre si le changement est réel ou un artefact de données.

Avant validation finale, le modèle passe par des revues d'analystes successives axées sur les valeurs aberrantes, les variations d'une année sur l'autre et le calendrier de conversion des devises, afin que le récit corresponde aux chiffres. Le rapport est actualisé annuellement, et nous effectuons également des mises à jour intermédiaires lorsque des événements majeurs se produisent, tels que des changements réglementaires, des mouvements brusques des prix des matières premières ou des changements de capacité significatifs. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison du dimensionnement du marché des adhésifs à durcissement UV de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les adhésifs à durcissement UV ne correspondent pas toujours car le périmètre de produits inclus et la manière de compter les usages finaux peuvent différer d'un éditeur à l'autre. Les différences proviennent également de la façon dont la tarification est moyennée entre les qualités électroniques à forte valeur et les usages de collage à usage plus général, ainsi que des hypothèses d'année et de devise utilisées dans la conversion.

L'écart principal provient du fait de savoir si des matériaux durcis aux UV adjacents sont intégrés dans le total et si des niches à faible volume et à PMV élevé sont traitées comme représentatives du marché plus large, alors que Mordor Intelligence ne comptabilise que les revenus des adhésifs à durcissement UV liés à une consommation d'utilisateurs finaux définie, puis valide la fourchette de PMV implicite par des entretiens dans toutes les régions. Les différences de calendrier importent également, car certaines estimations fixent les prix en début d'année tandis que d'autres intègrent des variations sur plusieurs mois, ce qui peut modifier les totaux en USD même lorsque les volumes sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,43 milliards USD (2026) | |

| Cabinet de recherche mondial A | 5,12 milliards USD (2024) | Utilise une année de base antérieure et semble appliquer une fenêtre de TCAC plus large, ce qui peut compresser ou dilater la valeur actuelle lorsque l'adoption UV-LED et les évolutions tarifaires ne sont pas revérifiées à proximité de l'année d'estimation. |

| Éditeur sectoriel B | 0,39 milliard USD (2025) | Le total indiqué se rapproche davantage d'une définition de sous-ensemble restreint, comptant probablement uniquement certaines applications à forte visibilité ou une interprétation limitée du produit, ce qui laisse de côté les usages de collage industriel à fort volume capturés dans des périmètres de marché plus larges. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans la définition et par la manière dont les prix sont moyennés entre les usages finaux. Lorsque le périmètre reste cohérent et que les hypothèses sont rattachées à l'adoption, à la production des marchés finaux et à des fourchettes de PMV réalistes, le chiffre final devient plus facile à retracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des adhésifs photodurcissables aux UV ?

Le marché des adhésifs photodurcissables aux UV s'élève à 5,43 milliards USD en 2026 et devrait atteindre 7,09 milliards USD d'ici 2031, enregistrant un CAGR de 5,48 % de 2026 à 2031.

Quel type de résine domine la demande mondiale en 2025 ?

L'acrylique était en tête avec 47,12 % de la demande en 2025 car il combine clarté optique et adhérence polyvalente.

Pourquoi le médical est-il le secteur d'utilisation finale à la croissance la plus rapide jusqu'en 2031 ?

La hausse des homologations de la FDA pour les capteurs portables et le durcissement des limites ISO 10993 sur les monomères résiduels poussent l'adoption médicale à un CAGR de 6,68 % jusqu'en 2031.

Quelle région géographique affiche la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 5,69 % jusqu'en 2031, portée par la fabrication d'électronique et d'automobiles en Chine, en Corée du Sud et en Inde.

Dernière mise à jour de la page le: