Taille et parts du marché des films adhésifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.92 Milliards de dollars |

| Taille du Marché (2031) | 50.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.93% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

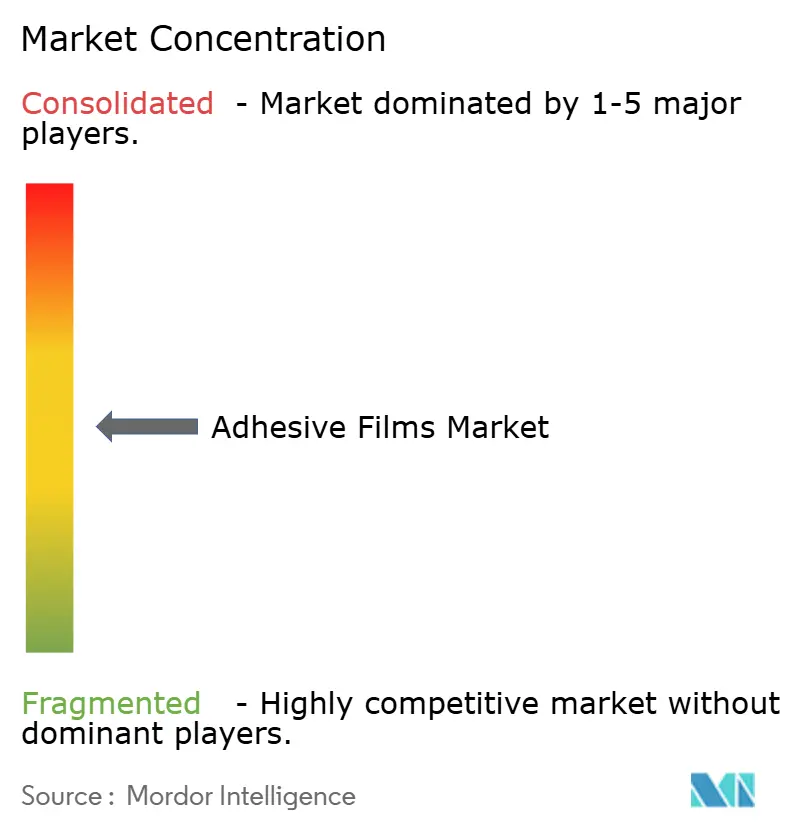

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des films adhésifs par Mordor Intelligence

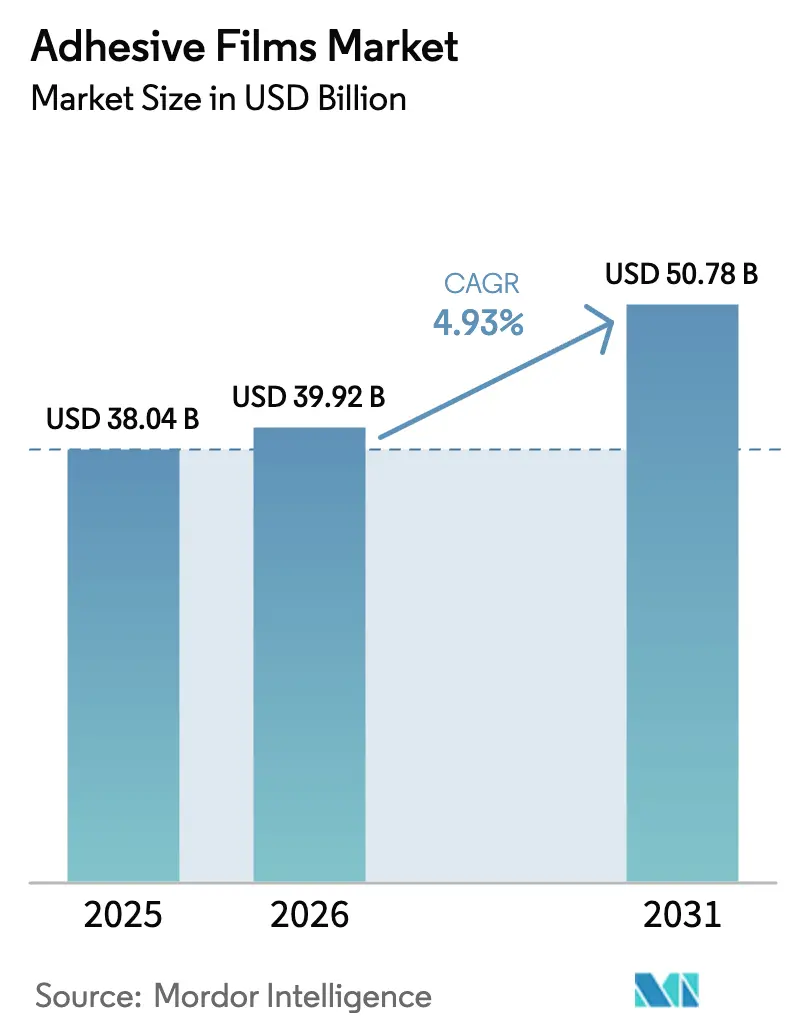

La taille du marché des films adhésifs devrait passer de 38,04 milliards USD en 2025 à 39,92 milliards USD en 2026 et devrait atteindre 50,78 milliards USD d'ici 2031, à un TCAC de 4,93 % sur la période 2026-2031. La croissance actuelle repose sur trois piliers : l'essor de la fabrication de batteries pour véhicules électriques qui exige des couches de liaison inférieures à 50 microns, l'accélération des volumes de colis du commerce électronique qui favorise des films d'emballage plus légers mais plus résistants, et l'accélération des cycles de conception de produits dans l'électronique flexible qui récompense les adhésifs optiquement transparents ultra-minces. La dynamique concurrentielle repose désormais sur les capacités de revêtement de précision, les références en matière de durabilité et la réactivité aux fluctuations des prix des résines, autant d'éléments qui influencent les décisions d'approvisionnement dans les chaînes d'approvisionnement automobile, électronique et d'emballage. Les leaders du marché continuent de creuser l'écart technologique grâce à des investissements dans les formulations à base d'eau, le durcissement aux ultraviolets et les films thermoconducteurs à haute charge de charges, tandis que les spécialistes régionaux s'appuient sur le prototypage rapide et des niveaux de service en petites séries pour remporter des projets de niche.

Principaux enseignements du rapport

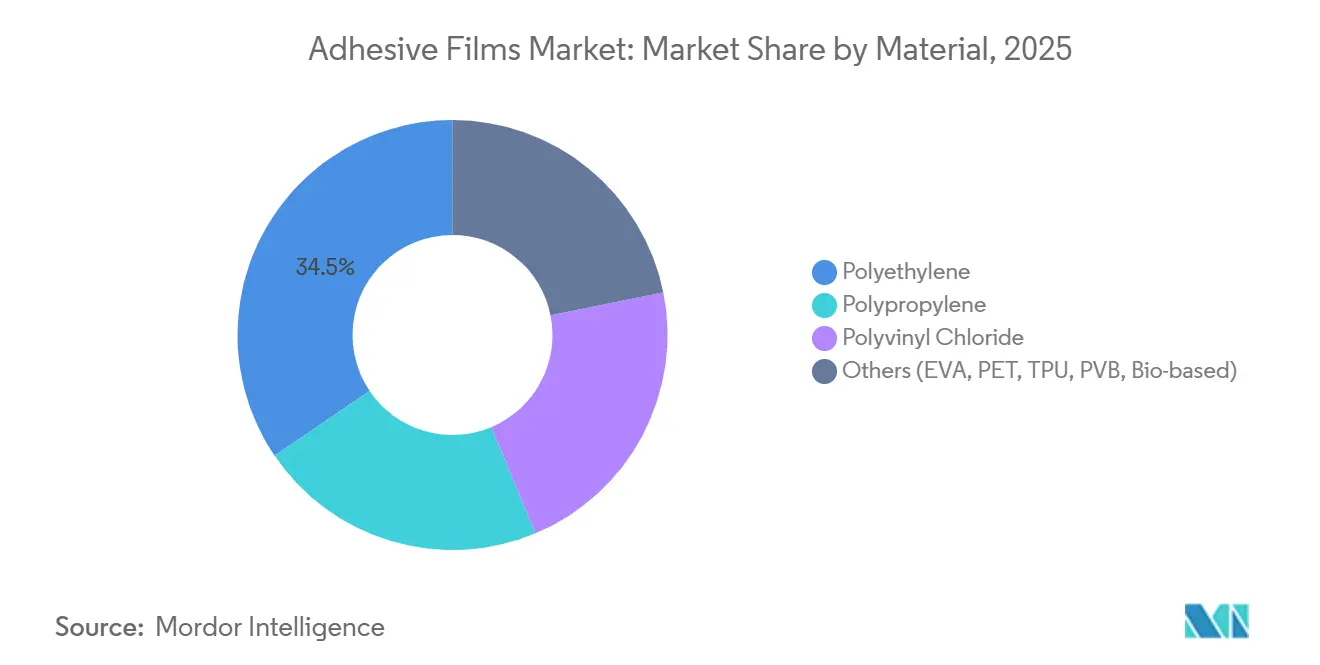

- Par matériau, le polyéthylène a capté 34,47 % de la part du marché des films adhésifs en 2025. Les mélanges de polymères biosourcés et spéciaux devraient se développer à un TCAC de 6,31 % jusqu'en 2031.

- La technologie sensible à la pression a représenté 46,38 % des revenus en 2025. Les films durcis par rayonnement et aux ultraviolets devraient être la technologie à la croissance la plus rapide, avec un TCAC de 6,42 % jusqu'en 2031.

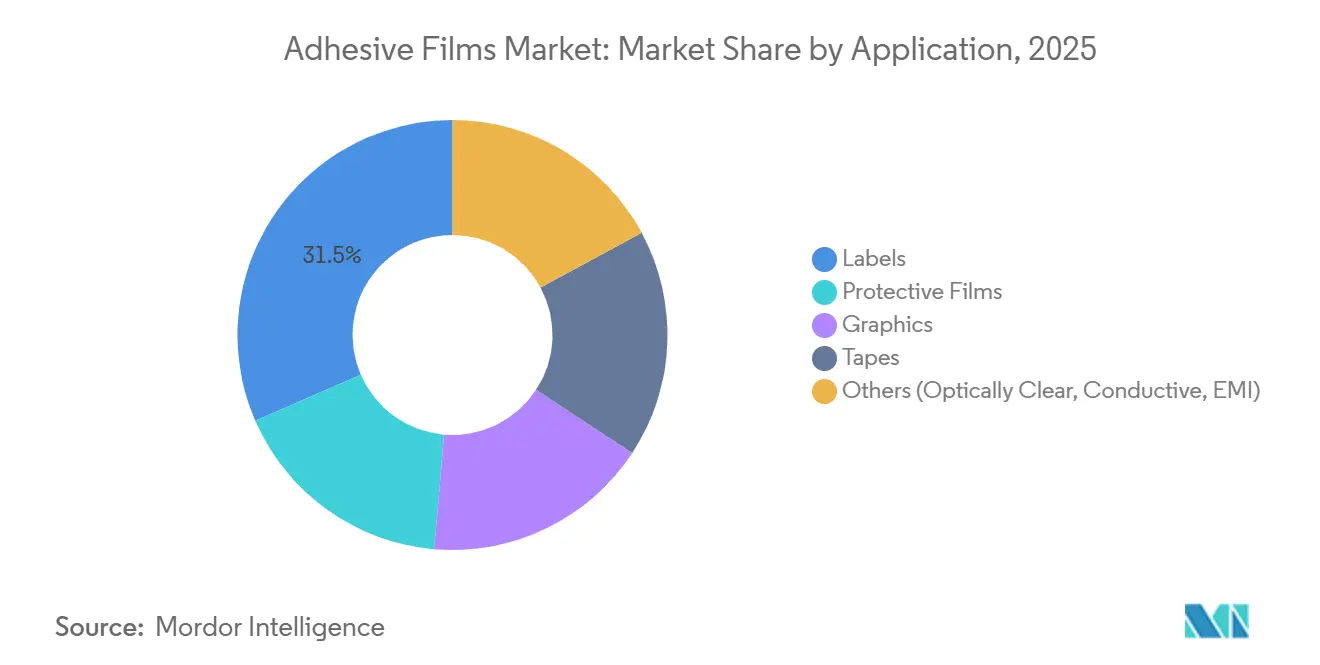

- Les étiquettes ont représenté 31,52 % des revenus par application en 2025. Les films optiquement transparents, conducteurs et de blindage contre les interférences électromagnétiques devraient progresser à un TCAC de 6,27 % jusqu'en 2031.

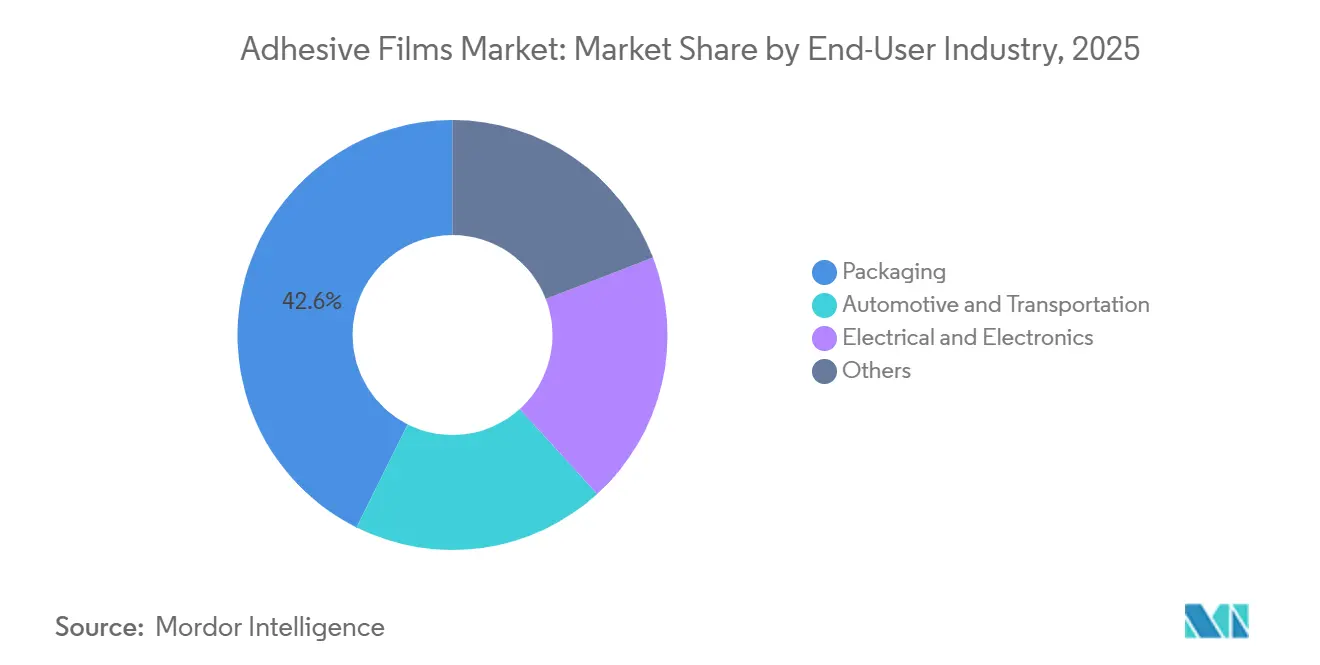

- L'emballage représentait 42,63 % de la demande en 2025. Les utilisateurs finaux du secteur électrique et électronique devraient croître à un TCAC de 6,24 % jusqu'en 2031.

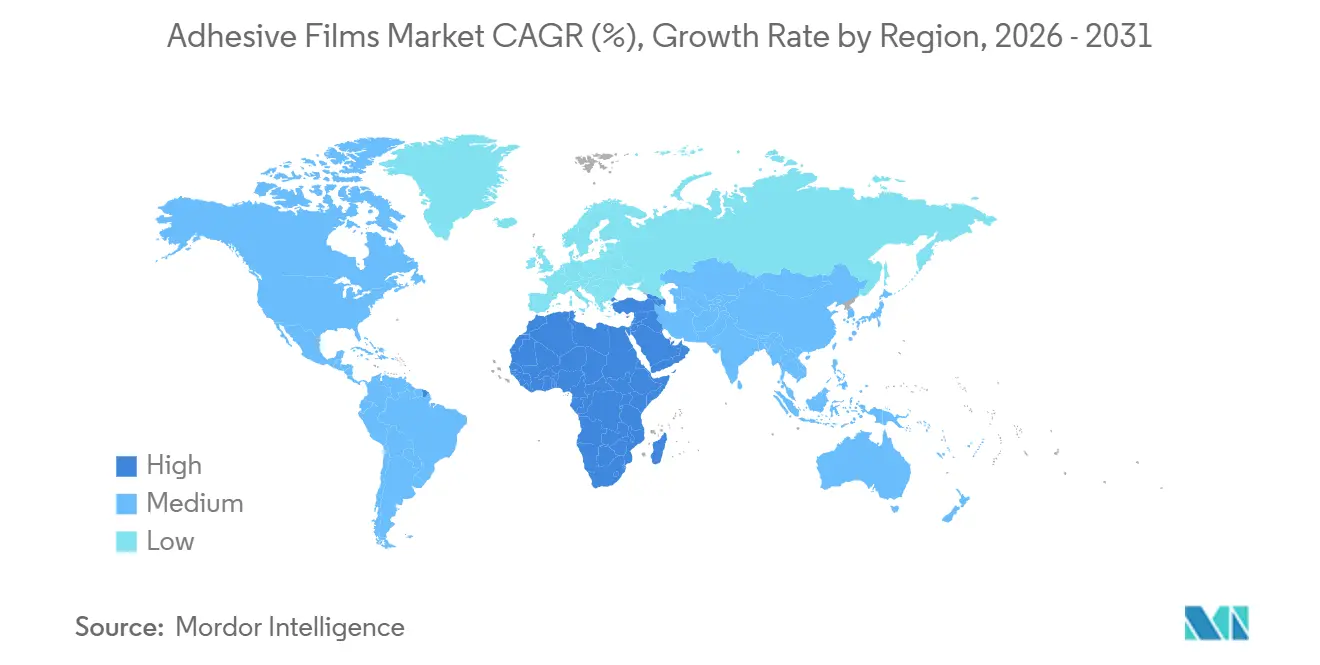

- L'Asie-Pacifique a contribué à hauteur de 48,36 % des revenus mondiaux en 2025. Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus rapide, à 5,93 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des films adhésifs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande en gestion thermique des véhicules électriques et des batteries | +0.8% | Chine, UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de l'emballage pour le commerce électronique | +0.6% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation dans l'électronique flexible et portable | +0.7% | Asie-Pacifique au cœur, extension vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Transition vers les formulations à base d'eau et sans solvant | +0.5% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Dépenses d'infrastructure pour les façades de construction intelligentes | +0.4% | Moyen-Orient, Chine, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande en gestion thermique des véhicules électriques et des batteries

Les constructeurs automobiles qui passent d'architectures module-à-pack à cellule-à-pack ont besoin de films offrant à la fois une isolation électrique et une conductivité thermique supérieure à 3 W/m·K. Henkel a enregistré une hausse de 18 % de ses revenus provenant des films adhésifs thermoconducteurs en 2024, grâce à des solutions qui remplacent les coussins thermiques et éliminent un tiers des étapes d'assemblage. La série EV THERM de H.B. Fuller, lancée en 2024, effectue la stratification en un seul passage et contient des charges céramiques supérieures à 70 % en masse. Les dépôts de brevets pour les barrières anti-emballement à base d'adhésifs ont augmenté de 22 % d'une année sur l'autre en 2024, soulignant l'importance stratégique des films de protection contre l'incendie. Les batteries lithium-fer-phosphate nécessitent davantage de cellules par véhicule, augmentant la consommation de films d'environ 25 à 35 % par voiture. Les nouvelles normes telles que UL 2580 exigent désormais des tests de vieillissement thermique de 1 000 heures à 85 °C, accélérant la transition des formulations acryliques vers les formulations silicone ou polyuréthane.

Essor de l'emballage pour le commerce électronique

Le débit de colis par mètre carré a augmenté de 15 % par rapport à 2024, obligeant les opérateurs de centres de distribution à spécifier des épaisseurs plus fines — désormais 35 microns au lieu de 50 microns — tout en réussissant les tests de chute à 1,2 mètre. Le règlement européen sur les emballages et les déchets d'emballages exige 70 % de recyclabilité d'ici 2030, encourageant les constructions en polyéthylène mono-matériau liées avec des adhésifs à base d'eau[1]Nature Communications, "Adhésifs optiquement transparents à faible voile pour OLED pliables," nature.com. H.B. Fuller a signalé une croissance à deux chiffres des adhésifs d'emballage à base d'eau en 2024, alors que les propriétaires de marques cherchaient à respecter des limites de composés organiques volatils inférieures à 250 g/L. La hausse des taux de retour de produits soutient la demande de films adhésifs refermables qui maintiennent leur adhérence après plusieurs ouvertures. Par ailleurs, le poids moyen des colis est passé de 2,8 kg en 2020 à 2,3 kg en 2025, amplifiant les économies de coûts réalisées grâce aux films légers.

Miniaturisation dans l'électronique flexible et portable

La production de capteurs imprimés est en passe de dépasser 15,3 milliards USD d'ici 2030, les films adhésifs jouant à la fois le rôle de substrat et d'encapsulant. Samsung Display et LG Display utilisent désormais des films optiquement transparents de moins de 25 microns qui doivent correspondre à l'indice de réfraction du panneau à 0,02 près et rester en dessous de 1 % de voile[2]ChannelNews, "Samsung et LG s'associent pour des panneaux OLED à faible consommation d'énergie," channelnews.com.au. Les rubans de découpe de LINTEC de 2024 permettent une séparation de puces de 10 microns sans ébréchage, condition préalable pour le conditionnement en chiplets. Les moniteurs de santé portables intègrent des films adhésifs conducteurs qui servent également d'électrodes, réduisant le nombre de composants et le coût de la nomenclature de 0,40 à 0,60 USD par unité. La conformité à la norme IEC 62368-1 stimule l'adoption de retardateurs de flamme sans halogène, augmentant les dépenses en matières premières de 8 à 12 %, tout en ouvrant la voie à une demande premium des équipementiers.

Transition vers les formulations à base d'eau et sans solvant

Les règles de l'EPA américaine plafonnent la teneur en composés organiques volatils à 250 g/L pour les adhésifs d'emballage flexible, une limite que les systèmes à base de solvants dépassent jusqu'à 50 %. Henkel a réservé 150 millions EUR en 2024 pour augmenter sa production à base d'eau à Düsseldorf et à Bridgewater. L'interdiction prévue des substances per- et polyfluoroalkylées en Europe interdira les liners de séparation fluorés d'ici 2026, stimulant la reformulation vers des alternatives à base de silicone qui accusent encore un retard en termes de régularité de la force de séparation. Les adhésifs sensibles à la pression à base d'eau nécessitent 20 à 30 % de temps de séchage supplémentaire, ralentissant leur adoption sur les lignes de presses à étiquettes fonctionnant à 200 m/min. Les thermofusibles sont confrontés à des limites de temps ouvert, mais leur profil zéro composé organique volatil leur assure une part dans le scellage des cartons et des caisses.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Recyclage complexe en fin de vie des films multicouches | -0.4% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les substances per- et polyfluoroalkylées et les composés organiques volatils | -0.5% | Amérique du Nord, UE, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

La résine de polyéthylène a augmenté de 8 centimes par livre au cours des deux premiers mois de 2025, tandis que le polypropylène a progressé de 4 centimes par livre, réduisant les marges des transformateurs de 200 à 300 points de base. L'indice des prix à la production américain pour les résines plastiques a atteint 275,323 en mars 2025, en hausse de 2,5 % d'un trimestre à l'autre. Les petits transformateurs dépourvus d'outils de couverture font face à un délai de 6 à 9 mois avant de pouvoir répercuter les coûts sur leurs clients, poussant de nombreuses entreprises dont le chiffre d'affaires est inférieur à 50 millions USD vers la consolidation. La surcapacité structurelle maintient le taux d'utilisation mondial des vapocraqueurs près de 80 %, mais les arrêts imprévus et les chocs géopolitiques font encore bondir les prix au comptant.

Réglementations plus strictes sur les substances per- et polyfluoroalkylées et les composés organiques volatils

Le règlement européen sur les emballages et les déchets d'emballages impose 70 % de recyclabilité d'ici 2030, menaçant 15 à 20 % de la capacité actuelle des films multicouches. Les limites proposées par l'annexe XV du règlement REACH sur les substances per- et polyfluoroalkylées supprimeront les liners de séparation fluorés qui représentent environ la moitié des stocks de liners sans silicone. Les limites de formaldéhyde de l'EPA américaine inférieures à 0,09 ppm pour les produits en bois composite affectent également les adhésifs de stratification dans les chaînes d'approvisionnement du mobilier. Seuls 14 % des emballages plastiques sont collectés pour le recyclage dans le monde, et ce taux tombe en dessous de 5 % pour les films flexibles multicouches, reflétant les difficultés de délaminage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les mélanges biosourcés réduisent l'écart de coût

Le polyéthylène a généré 34,47 % des revenus de 2025 grâce à son avantage en termes de coût, à 1,20-1,40 USD par kg, et à sa compatibilité avec les équipements de films soufflés répandus. Les polymères spéciaux et biosourcés devraient afficher un TCAC de 6,31 %, dépassant l'ensemble du marché des films adhésifs de 140 points de base, à mesure que les acheteurs du secteur automobile et électronique intègrent des objectifs de réduction des émissions de carbone dans leurs contrats fournisseurs. Le polypropylène se classe deuxième en volume grâce à sa transparence et à sa barrière à l'humidité, mais sa croissance de 4,5 % est inférieure à celle des mélanges spéciaux qui promettent une meilleure stabilité thermique.

Dans les créneaux de niche, le polyuréthane thermoplastique se négocie à 8-12 USD par kg, justifié par son élasticité et sa résistance à l'abrasion, appréciées dans les films de protection de peinture et les films pour soins des plaies. Le polyvinyle de butyral se répand des intercouches de pare-brise aux façades en verre intelligent, un segment qui pourrait atteindre 20 millions de m² par an d'ici 2030. Les options compostables telles que l'acide polylactique restent en dessous de 2 % de part de marché, car des températures de déflexion thermique inférieures à 60 °C empêchent leur utilisation dans la plupart des lignes de thermofusion ou de stratification thermique.

Par technologie adhésive : les films durcis aux ultraviolets gagnent en dynamisme

Les produits durcis par rayonnement et aux ultraviolets devraient croître à un TCAC de 6,42 %, le plus rapide au sein du marché des films adhésifs, stimulés par les assembleurs électroniques qui ne peuvent pas se permettre des temps de maintien de 10 à 15 secondes typiques des thermofusibles. Les adhésifs sensibles à la pression ont conservé 46,38 % de part en 2025 grâce à leur intégration plug-and-play sur les étiqueteuses à grande vitesse. Cependant, les versions à base d'eau nécessitent des zones de four plus longues, ce qui constitue un obstacle pour les transformateurs fonctionnant à 300 m/min.

Les thermofusibles ont gagné des parts supplémentaires dans l'emballage car ils n'émettent aucun composé organique volatil, mais leur courte fenêtre ouverte limite l'assemblage de pochettes complexes. Les systèmes à base de solvants sont cantonnés à une croissance inférieure à 3 % alors que le plafond de 250 g/L de l'EPA stimule la migration vers des formulations à base d'eau. Les adhésifs sensibles à la pression durcis aux ultraviolets offrent désormais une adhérence instantanée et une résistance après durcissement de 24 heures, mais des lignes de lampes dépassant 200 000 USD découragent les petits ateliers.

Par application : les films spéciaux montent dans la chaîne de valeur

Les films optiquement transparents, conducteurs et de blindage contre les interférences électromagnétiques devraient progresser à un TCAC de 6,27 %, surpassant les étiquettes, qui représentaient encore 31,52 % des revenus de 2025. La demande de films de protection de peinture automobile a soutenu les films de protection en ligne avec l'ensemble du marché des films adhésifs, grâce au modèle de distribution directe aux installateurs de XPEL qui élargit la portée du marché secondaire.

Les films graphiques font face à une pression de substitution de la part de l'impression numérique directe sur substrat, entraînant une croissance nulle dans la division graphique d'Avery Dennison. Les films adhésifs conducteurs, dont le prix peut atteindre 100 USD par m², permettent des capteurs tactiles et protègent les appareils 5G des interférences, se négociant à 10 à 20 fois la valeur des rubans de commodité. La production d'adhésifs optiquement transparents est dominée par une poignée d'entreprises japonaises et coréennes qui respectent systématiquement un voile inférieur à 1 % et une tolérance d'indice de réfraction de 0,02.

Par secteur d'utilisation finale : l'électronique s'accélère

L'emballage a absorbé 42,63 % de la demande en 2025, mais l'électronique devrait enregistrer le TCAC le plus rapide, à 6,24 %, à mesure que les films migrent des couvertures passives vers des couches fonctionnelles telles que les antennes et les dissipateurs thermiques. La production automobile continue de consommer de grandes surfaces pour les interfaces thermiques des batteries, la garniture intérieure et l'amortissement acoustique, en hausse de 5,8 % en 2024 sur 14 millions d'unités de véhicules électriques.

Les pochettes en polyéthylène mono-matériau liées avec des adhésifs à base d'eau s'imposent dans le commerce électronique, tandis que les films barrières multicouches pour les aliments à longue conservation font face à des obstacles en matière de recyclabilité. La demande en électronique est fortement centrée sur l'Asie-Pacifique, ce qui oblige les fournisseurs nord-américains et européens à raccourcir les délais de livraison ou à investir dans le compoundage local. Les applications dans la construction et le médical offrent des volumes stables mais restent fragmentées sur de petites tailles de commandes.

Analyse géographique

L'Asie-Pacifique a généré 48,36 % des revenus mondiaux en 2025 et devrait progresser à un TCAC de 5,1 % jusqu'en 2031, portée par sa part de 60 % dans la capacité de conditionnement des semi-conducteurs et sa domination dans l'assemblage de smartphones. La Chine a exporté 1,75 milliard USD de ruban auto-adhésif en 2023, confirmant son statut de fixateur de prix. Le Japon et la Corée du Sud restent à la frontière de l'innovation pour les films de liaison pour OLED pliables, tandis que l'Asie du Sud-Est attire des lignes supplémentaires à mesure que les chaînes d'approvisionnement se diversifient.

L'Amérique du Nord et l'Europe ont ensemble contrôlé une part de revenus significative, mais accuseront un retard d'environ 1 point de pourcentage en TCAC par rapport à l'Asie-Pacifique. Les oscillations des prix des résines de 5 à 8 centimes par livre au début de 2025 ont comprimé les marges et forcé la consolidation parmi les extrudeurs de niveau intermédiaire. Le mandat de recyclabilité de l'UE déclenche de nouveaux investissements en capital pour les lignes mono-matériau, notamment l'expansion à base d'eau de 150 millions EUR de Henkel. Les États-Unis restent le plus grand marché national, soutenus par une croissance des colis du commerce électronique de 12 % en 2024 et une demande automobile persistante d'environ 225 millions de m² par an.

Le Moyen-Orient et l'Afrique, bien que plus petits, devraient connaître la croissance la plus rapide avec un TCAC de 5,93 %, aidés par le programme Vision 2030 de l'Arabie saoudite d'une valeur de 1 100 milliards USD. Les usines d'emballage flexible d'Égypte approvisionnent les marques alimentaires d'Afrique du Nord, tandis que les projets de construction des Émirats arabes unis stimulent la demande de films de stratification pour façades et intérieurs. L'Amérique du Sud est à la traîne, le Brésil et l'Argentine étant contraints par les droits de douane à l'importation et la capacité nationale limitée pour les bases haute performance, maintenant la région concentrée sur les rubans et étiquettes de commodité.

Paysage concurrentiel

Le marché mondial des films adhésifs est modérément consolidé. Les fronts concurrentiels sont partagés entre les étiquettes de commodité à grande échelle et les films spéciaux à forte intensité scientifique. Les dépôts de brevets pour l'encapsulation de cellules lithium-ion ont augmenté de 22 % en 2024, mettant en lumière une course à la propriété intellectuelle qui définira les normes d'assemblage des batteries tout au long de la décennie. Les leaders émergents du marché exploitent des espaces blancs en combinant la personnalisation par découpe à l'emporte-pièce avec une livraison en moins de 24 heures pour des tailles de commandes inférieures à 10 000 m², des niveaux de service que les conglomérats mondiaux peinent à égaler. Les groupes leaders défendent les étiquettes traditionnelles tout en investissant dans des lignes optiquement transparentes et thermoconductrices dont l'économie unitaire génère trois à cinq fois le bénéfice brut des films d'emballage de commodité. Les avancées technologiques comprennent les agents tackifiants durcis aux ultraviolets qui éliminent les fours, les presses numériques qui traitent les supports adhésifs à la demande, et l'inspection hyperspectrale qui détecte les défauts inférieurs à 10 microns, surpassant les contrôles manuels.

Leaders du secteur des films adhésifs

3M

Avery Dennison Corporation

Henkel AG & Co. KGaA

Nitto Denko Corporation

LINTEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : H.B. Fuller a lancé les films sensibles à la pression thermoconducteurs EV THERM permettant la stratification en un seul passage des plaques froides de batteries, réduisant le temps d'assemblage de 30 %.

- Juillet 2024 : Eastman Chemical a étendu sa capacité de recyclage moléculaire ciblant les films adhésifs multicouches, visant 200 millions de livres de matières premières recyclées d'ici 2027.

- Juin 2024 : Henkel a alloué 150 millions EUR pour renforcer ses capacités en adhésifs à base d'eau en Allemagne et aux États-Unis afin d'aider les transformateurs à respecter les limites sur les composés organiques volatils et les substances per- et polyfluoroalkylées.

Portée du rapport mondial sur le marché des films adhésifs

Les films adhésifs sont de fines couches de matériau revêtues d'un adhésif qui lie les surfaces ensemble lorsqu'elles sont appliquées. Ils sont couramment utilisés dans les secteurs de l'emballage, de l'électronique, de l'automobile, de l'aérospatiale et de la construction. Ces films peuvent être sensibles à la pression, activés par la chaleur ou durcis aux ultraviolets.

Le marché des films adhésifs est segmenté sur la base du matériau, de la technologie adhésive, de l'application, du secteur d'utilisation finale et de la géographie. Sur la base du matériau, le marché est segmenté en polyéthylène, polypropylène, polychlorure de vinyle et autres. Par technologie adhésive, le marché est segmenté en sensible à la pression (PSA), thermofusible, à base d'eau, à base de solvant et durci par rayonnement/ultraviolets. Par application, le marché est segmenté en films de protection, graphiques, étiquettes, rubans et autres. Sur la base du secteur d'utilisation finale, le marché est segmenté en emballage, automobile et transport, électrique et électronique, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des films adhésifs dans 26 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Polyéthylène |

| Polypropylène |

| Polychlorure de vinyle |

| Autres (EVA, PET, TPU, PVB, biosourcés) |

| Sensible à la pression (PSA) |

| Thermofusible |

| À base d'eau |

| À base de solvant |

| Durci par rayonnement/ultraviolets |

| Films de protection |

| Graphiques |

| Étiquettes |

| Rubans |

| Autres (optiquement transparents, conducteurs, blindage contre les interférences électromagnétiques) |

| Emballage |

| Automobile et transport |

| Électrique et électronique |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polyéthylène | |

| Polypropylène | ||

| Polychlorure de vinyle | ||

| Autres (EVA, PET, TPU, PVB, biosourcés) | ||

| Par technologie adhésive | Sensible à la pression (PSA) | |

| Thermofusible | ||

| À base d'eau | ||

| À base de solvant | ||

| Durci par rayonnement/ultraviolets | ||

| Par application | Films de protection | |

| Graphiques | ||

| Étiquettes | ||

| Rubans | ||

| Autres (optiquement transparents, conducteurs, blindage contre les interférences électromagnétiques) | ||

| Par secteur d'utilisation finale | Emballage | |

| Automobile et transport | ||

| Électrique et électronique | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des films adhésifs ?

La taille du marché des films adhésifs s'élevait à 39,92 milliards USD en 2026 et devrait atteindre 50,78 milliards USD d'ici 2031.

Quel matériau domine la demande dans la production de films adhésifs ?

Le polyéthylène est en tête, représentant 34,47 % des revenus mondiaux en 2025 en raison de son faible coût et de sa large compatibilité de traitement.

Quel segment d'application devrait connaître la croissance la plus rapide ?

Les films optiquement transparents, conducteurs et de blindage contre les interférences électromagnétiques devraient progresser à un TCAC de 6,27 % jusqu'en 2031.

Pourquoi les films adhésifs durcis aux ultraviolets gagnent-ils en popularité ?

Les films durcis aux ultraviolets offrent une liaison instantanée sans longs cycles de four, s'alignant sur les lignes électroniques à grande vitesse et les objectifs de durabilité zéro composé organique volatil.

Quelle région enregistrera le taux de croissance le plus élevé jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus rapide, à 5,93 %, portés par les dépenses d'infrastructure de la Vision 2030 saoudienne et l'expansion de l'emballage en Égypte.

Dernière mise à jour de la page le: