Taille et part du marché des compléments protéinés d'origine végétale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

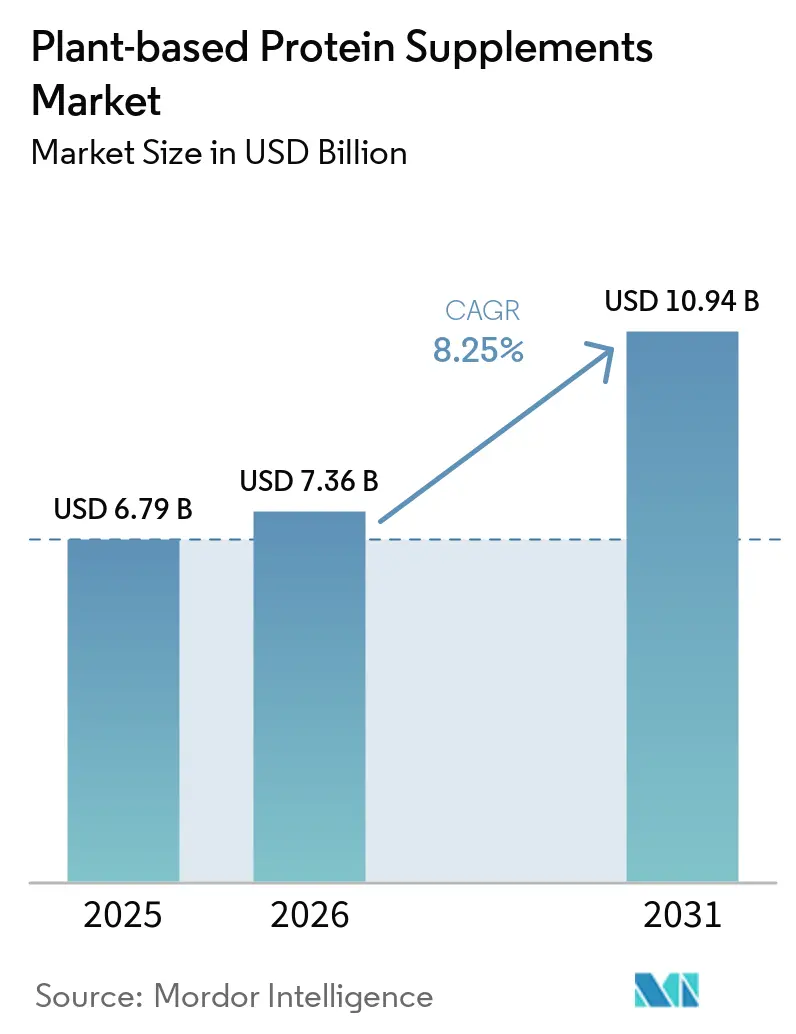

| Taille du Marché (2026) | 7.36 Milliards de dollars |

| Taille du Marché (2031) | 10.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments protéinés d'origine végétale par Mordor Intelligence

La taille du marché des compléments protéinés d'origine végétale était évaluée à 6,79 milliards USD en 2025 et devrait croître de 7,36 milliards USD en 2026 pour atteindre 10,94 milliards USD d'ici 2031, à un TCAC de 8,25 % durant la période de prévision (2026-2031). Le marché des compléments protéinés d'origine végétale évolue vers un rôle nutritionnel quotidien plus large, à mesure que davantage de consommateurs s'éloignent des compléments à base de produits laitiers pour des raisons liées au mode de vie, à la digestion et à la transparence des ingrédients, et ce changement offre aux formats végétaux un public plus large que celui dont disposait la catégorie il y a quelques années. ADM a rapporté que 46 % des consommateurs mondiaux se définissaient comme flexitariens en 2025, indiquant qu'une large base de consommateurs est déjà ouverte aux choix orientés vers les végétaux sans abandonner totalement les protéines animales[1]Source : ADM, « Rapport 2025 sur le paysage des protéines alternatives », ADM, adm.com. Veganuary a constitué un autre puissant vecteur de demande, avec 25,8 millions de participants début 2025. Le marché des compléments protéinés d'origine végétale bénéficie également de son expansion au-delà de l'usage axé sur la salle de sport, car un apport élevé en protéines est de plus en plus associé au vieillissement en bonne santé, à la réduction du risque de fragilité et à un meilleur soutien de la santé à long terme, ce qui attire les personnes âgées et les utilisateurs sous suivi médical dans la catégorie. Les poudres constituent toujours la base volumique, les pharmacies continuent de renforcer la confiance au point de vente, et les canaux en ligne ouvrent des voies plus rapides aux nouvelles marques pour se développer, ce qui signifie que la concurrence s'élargit sans donner à une seule entreprise un avantage décisif. Il en résulte un marché des compléments protéinés d'origine végétale qui reste fragmenté, avec de grands groupes de nutrition, des marques en vente directe aux consommateurs et des spécialistes du label propre en concurrence autour de l'amélioration du goût, de la qualité des protéines mélangées et de l'accès aux acheteurs réguliers.

Principaux enseignements du rapport

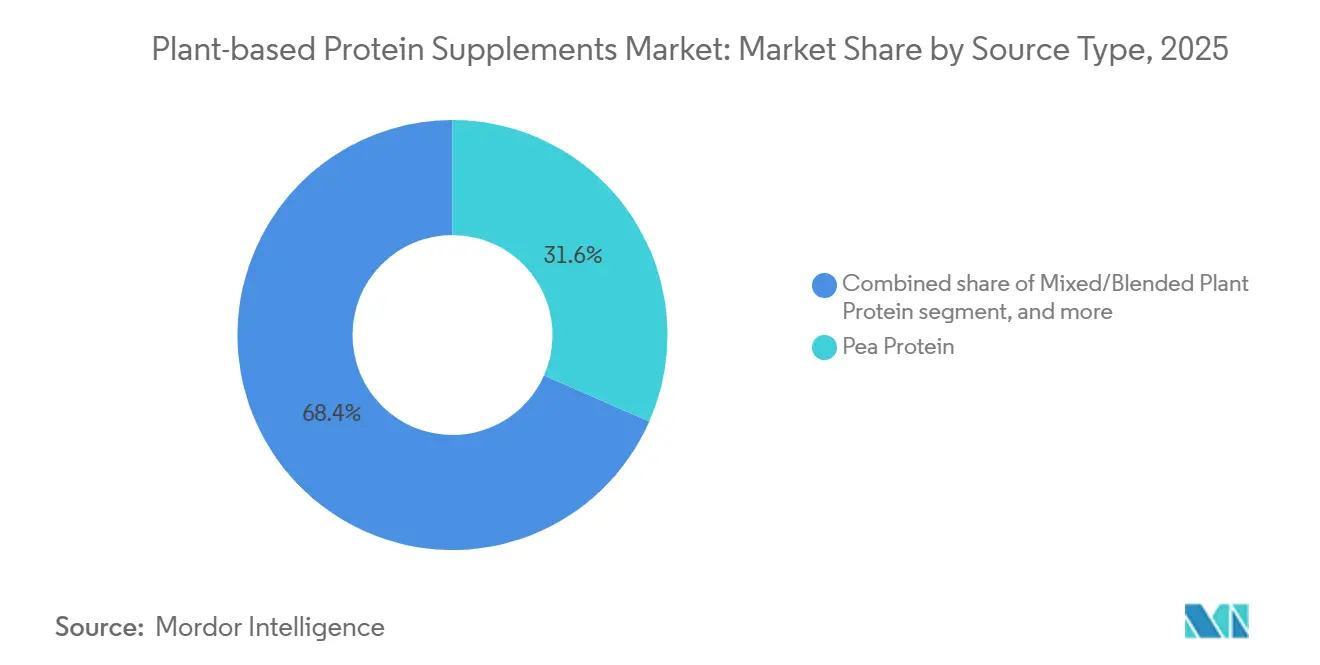

- Par source, la protéine de pois détenait 31,55 % de la part du marché des compléments protéinés d'origine végétale en 2025, tandis que les protéines mixtes et mélangées devraient croître à un TCAC de 8,67 % jusqu'en 2031.

- Par type de produit, les poudres étaient en tête avec une part de revenus de 44,26 % en 2025, tandis que les boissons prêtes à consommer devraient connaître la croissance la plus rapide avec un TCAC de 9,15 % jusqu'en 2031.

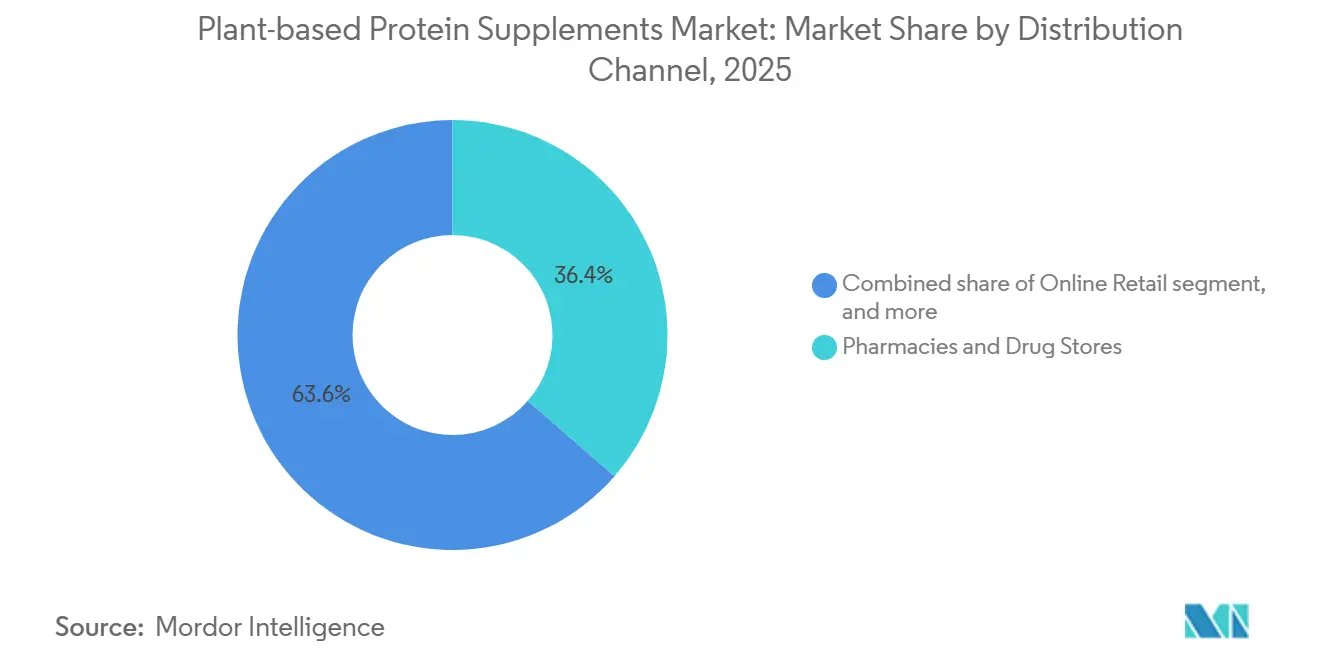

- Par canal de distribution, les pharmacies et parapharmacies menaient le marché des compléments protéinés d'origine végétale avec une part de 36,42 % en 2025, tandis que le commerce en ligne devrait enregistrer le TCAC le plus rapide, soit 10,86 %, durant la période 2026-2031.

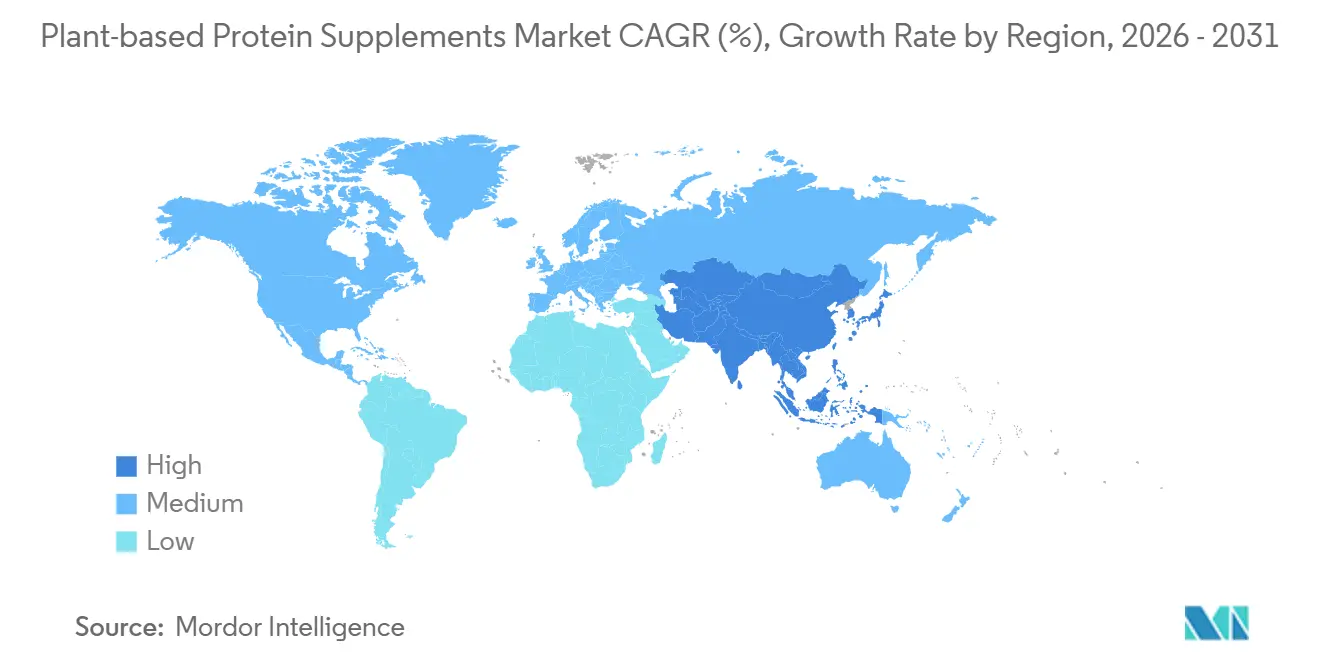

- Par géographie, l'Amérique du Nord représentait la plus grande part du marché des compléments protéinés d'origine végétale, à 41,53 % en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide, soit 9,53 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compléments protéinés d'origine végétale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution croissante vers les modes de vie végétaliens et flexitariens | +1.8% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Intolérance au lactose croissante et demande de nutrition sans produits laitiers | +1.4% | Mondial, particulièrement en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expansion de la nutrition sportive et de l'apport en protéines pour le vieillissement actif | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Évolution axée sur la commodité vers les formats prêts à consommer et nomades | +0.9% | Amérique du Nord et Asie-Pacifique en cœur de marché, extension vers l'Europe | Court terme (≤ 2 ans) |

| Préférence croissante pour les compléments protéinés à label propre | +0.8% | Amérique du Nord et Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande croissante de produits de gestion du poids et de satiété | +0.7% | Mondial, avec des gains précoces dans les centres urbains d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution croissante vers les modes de vie végétaliens et flexitariens

Le marché des compléments protéinés d'origine végétale tire sa force d'une base de consommateurs plus large que les seuls végétaliens stricts, car l'alimentation flexitarienne est devenue un juste milieu pratique pour de nombreux foyers plutôt qu'une identité de niche. ADM a constaté que 46 % des consommateurs mondiaux se définissaient comme flexitariens en 2025, une part suffisamment importante pour faire entrer la protéine végétale dans la nutrition quotidienne plutôt que de la cantonner aux rayons spécialisés. Les 25,8 millions de participants à Veganuary début 2025 comptent également parce qu'ils créent un cycle annuel récurrent d'essai de produits, et même une rétention partielle de cette base d'essai soutient une croissance régulière de la catégorie. Ce schéma est commercialement important car il ajoute de nouveaux acheteurs à la catégorie plutôt que de déplacer les dépenses parmi les consommateurs déjà engagés dans les produits d'origine végétale. Cela signifie également que les marques qui positionnent la protéine végétale comme pratique, familière et facile à intégrer dans les routines quotidiennes sont susceptibles d'atteindre un public plus large que les marques qui s'adressent uniquement à une base de consommateurs végétaliens restreinte.

Intolérance au lactose croissante et demande de nutrition sans produits laitiers

Le marché des compléments protéinés d'origine végétale bénéficie également d'un besoin nutritionnel de longue date, car l'éviction des produits laitiers n'est pas seulement une question de préférence pour de nombreux consommateurs, mais est également liée à la tolérance digestive. Les Instituts nationaux de la santé des États-Unis indiquent que la malabsorption du lactose touche 65 % de la population adulte mondiale, et la prévalence dépasse 80 % dans les populations d'Asie de l'Est, ce qui rend le soutien protéique sans produits laitiers pertinent pour une très large base de consommateurs[2]Source : Instituts nationaux de la santé, « Intolérance au lactose », MedlinePlus Genetics, nih.gov . Cela crée une demande durable pour les compléments d'origine végétale pouvant servir les personnes souhaitant éviter l'inconfort digestif sans renoncer à leur apport en protéines. Cela accroît également l'intérêt pour les formules sans soja, sans noix et respectueuses des allergènes, car les consommateurs qui évitent les produits laitiers examinent souvent de plus près la tolérance aux ingrédients sur le reste de l'étiquette. En conséquence, les produits protéinés mélangés offrant un profil d'acides aminés plus large tout en restant adaptés aux sensibilités courantes gagnent une plus grande part de marché sur le marché des compléments protéinés d'origine végétale.

Expansion de la nutrition sportive et de l'apport en protéines pour le vieillissement actif

Le marché des compléments protéinés d'origine végétale n'est plus uniquement lié aux utilisateurs axés sur la performance, car la supplémentation en protéines fait désormais partie des routines de vieillissement en bonne santé et de bien-être plus général. Une recherche publiée dans npj Aging en 2026 a révélé qu'un apport en protéines supérieur à l'apport journalier recommandé était associé à des risques plus faibles de chutes, de progression de la fragilité et de mortalité toutes causes confondues chez les personnes âgées, ce qui élargit considérablement le public cible de la catégorie au-delà des utilisateurs de salle de sport. La Société européenne de nutrition clinique et métabolisme a recommandé un apport en protéines de 1,0 à 1,5 g/kg/jour pour les personnes âgées, selon leur état de santé, fournissant un soutien clinique formel à une consommation accrue de protéines en fin de vie. La Société chinoise de nutrition a également mis à jour ses recommandations pour les personnes âgées à 1,0 à 1,2 g/kg/jour et a identifié la protéine végétale comme favorable à la santé cardiaque, ce qui renforce l'argument en faveur de l'adoption dans les populations vieillissantes à travers l'Asie. Ces évolutions contribuent à faire passer la protéine végétale d'un complément sportif optionnel à un outil nutritionnel plus régulier pour la récupération, le maintien et le soutien de la santé liée à l'âge.

Préférence croissante pour les compléments protéinés à label propre

Le marché des compléments protéinés d'origine végétale est également façonné par un examen plus rigoureux de la part des consommateurs concernant l'approvisionnement, la simplicité des ingrédients et la qualité documentée des produits. Les attentes en matière de label propre s'étendent désormais au-delà de la liste des ingrédients, car les acheteurs souhaitent de plus en plus la preuve que les produits ont été approvisionnés, transformés et étiquetés de manière transparente. Cela rend la certification, le contrôle des allergènes et la documentation claire de la qualité des protéines plus importants dans les décisions d'achat, en particulier dans les pharmacies et les commerces spécialisés où la crédibilité est primordiale. Cela crée également un écart plus important entre les marques capables d'étayer leurs allégations de qualité par un travail de formulation documenté et les marques qui s'appuient principalement sur le langage marketing. En pratique, cela pousse le marché des compléments protéinés d'origine végétale vers moins de formulations faibles et davantage de produits construits autour d'ingrédients traçables, de mélanges d'acides aminés équilibrés et d'étiquettes capables de résister à un examen plus attentif des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compromis entre la complétude en acides aminés et le masquage du goût | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Prime de prix par rapport aux compléments protéinés conventionnels | -0.7% | Marchés émergents dont l'Amérique du Sud, le Moyen-Orient et Afrique, et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations liées aux allergènes associés aux protéines de soja et aux protéines à base de noix | -0.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Complexité réglementaire autour des protéines et des allégations de santé | -0.4% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compromis entre la complétude en acides aminés et le masquage du goût

Le marché des compléments protéinés d'origine végétale est encore confronté à un défi de formulation, car les protéines végétales de source unique ne correspondent pas entièrement à l'équilibre en acides aminés que de nombreux consommateurs attendent du lactosérum. La protéine de pois est faible en méthionine et en cystéine, tandis que la protéine de riz est faible en lysine, de sorte que les marques utilisent souvent des mélanges multi-sources pour combler les lacunes nutritionnelles et offrir un profil plus complet. Cette solution fonctionne, mais elle augmente les exigences de développement car un mélange réussi nécessite un contrôle de la qualité des ingrédients, une formulation soignée et des performances gustatives constantes. Le goût est un autre obstacle, en particulier dans les produits à base de pois, où les notes végétales et la texture granuleuse peuvent réduire les achats répétés si le produit n'est pas bien formulé. Ces compromis nutritionnels et sensoriels ne stoppent pas la croissance du marché des compléments protéinés d'origine végétale, mais ils ralentissent l'expansion de la catégorie pour les marques qui manquent de l'envergure ou des capacités techniques nécessaires pour améliorer simultanément la saveur, la texture et l'équilibre protéique.

Prime de prix par rapport aux compléments protéinés conventionnels

Le marché des compléments protéinés d'origine végétale est également soumis à une pression sur les prix, car les formules d'origine végétale restent souvent plus chères que les produits conventionnels à base de lactosérum dans de nombreux points de vente. L'écart provient du traitement supplémentaire, du masquage des saveurs, des contrôles d'approvisionnement et du travail de certification, qui peuvent tous augmenter le prix final en rayon. Les marchés développés absorbent cette prime plus facilement, en particulier là où la demande de label propre et sans produits laitiers est déjà établie, mais le problème reste plus visible dans les parties sensibles aux prix de l'Asie-Pacifique, de l'Amérique du Sud, du Moyen-Orient et de l'Afrique. Cela limite la base de consommateurs dans ces régions aux acheteurs urbains plus aisés et ralentit l'adoption plus large par les ménages. Cela accroît également la pression sur les marques de milieu de gamme, qui font face à une pression sur les marges de la part des concurrents à marque propre à moindre coût et des grandes entreprises capables de répartir les coûts de production sur une base de ventes plus importante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les formats mélangés remettent en cause la position dominante de la protéine de pois

La protéine de pois détenait 31,55 % de la part du marché des compléments protéinés d'origine végétale en 2025, maintenant sa position de leader après des années de développement de marque, d'investissements dans la chaîne d'approvisionnement et de familiarité avec les produits. Sa force provient d'un profil sans allergènes et non-OGM qui attire les consommateurs cherchant une alternative au soja, ainsi que de sa teneur en leucine, qui soutient sa pertinence dans les produits axés sur le développement musculaire. La protéine de soja a encore de profondes racines dans la catégorie, mais sa croissance est moins évidente sur les marchés développés, où les acheteurs remettent de plus en plus en question les origines OGM et scrutent le positionnement des étiquettes. La protéine de riz a maintenu une place stable dans la nutrition clinique et pédiatrique en raison de son goût doux et de son profil hypoallergénique, tandis que le chanvre, le quinoa, les graines de courge et les sources connexes restent plus petits mais visibles dans les offres premium axées sur la durabilité. Cela laisse le marché des compléments protéinés d'origine végétale avec une nette division entre les fournisseurs à grande échelle capables de soutenir une distribution plus large et les fournisseurs plus petits qui servent principalement des niches spécialisées, à label propre ou premium.

Les protéines mixtes et mélangées devraient croître à un TCAC de 8,67 % jusqu'en 2031, ce qui en fait le segment source à la croissance la plus rapide dans les perspectives du marché des compléments protéinés d'origine végétale. Leur dynamique reflète une logique produit simple : les acheteurs et les formulateurs reconnaissent que les mélanges multi-sources offrent généralement de meilleures performances que les formules de source unique en termes d'équilibre en acides aminés. ADM a renforcé cette orientation en mai 2026 en lançant 8 nouvelles solutions d'ingrédients protéinés en Amérique du Nord et en Europe, notamment des isolats de pois et de soja améliorés et des mélanges multi-sources destinés à la nutrition spécialisée, aux boissons et aux compléments sportifs. Les cadres de certification tels que les normes USDA Organic et Non-GMO Project soutiennent également le positionnement premium des mélanges vendus via les pharmacies et les canaux spécialisés où la confiance est primordiale. Dans le secteur des compléments protéinés d'origine végétale, cela donne un avantage aux marques capables de documenter clairement la qualité des protéines et de combiner la complétude nutritionnelle avec une étiquette qui paraît simple et crédible à l'acheteur.

Par type de produit : les boissons prêtes à consommer redéfinissent la commodité de la catégorie

Les poudres menaient la demande de produits avec une part de 44,26 % en 2025, et cette position reflète leur forte valeur par gramme de protéine, leur large gamme de saveurs et leur adéquation de longue date avec l'utilisation en salle de sport, dans le sport et dans les compléments de routine. La poudre offre également aux consommateurs plus de contrôle sur la taille des portions et le mélange, ce qui explique pourquoi elle reste le format de base pour les utilisateurs réguliers qui ont déjà une habitude de consommation de protéines. Les barres protéinées occupent toujours une place utile dans l'alimentation nomade car elles offrent portabilité et une occasion de collation plus structurée. Les autres formats, notamment les gélules et les applications liées à l'alimentation, restent plus petits et sont plus pertinents là où la facilité d'utilisation prime sur la variété des produits. Ce mix maintient les poudres au centre du marché des compléments protéinés d'origine végétale, même si l'innovation en matière de formats continue d'attirer de nouveaux consommateurs vers des options prêtes à l'emploi.

Les boissons prêtes à consommer devraient se développer à un TCAC de 9,15 % jusqu'en 2031, ce qui en fait le format de produit à la croissance la plus rapide sur le marché des compléments protéinés d'origine végétale. Leur attrait s'étend au-delà de la nutrition sportive car elles éliminent l'étape de préparation, réduisent les frictions dans l'utilisation quotidienne et s'intègrent plus naturellement dans les routines de bureau, de voyage et de récupération. Cette commodité est également importante pour les personnes âgées et les utilisateurs sous suivi médical, qui peuvent être moins enclins à mesurer de la poudre ou à préparer des shakes régulièrement. Les grandes entreprises traitent de plus en plus les produits prêts à boire comme un pont entre la nutrition sportive spécialisée et la consommation courante en épicerie, ce qui aide la protéine végétale à s'intégrer dans des occasions d'achat plus quotidiennes. Au fil du temps, l'innovation dans les boissons prêtes à consommer est susceptible de façonner la prochaine phase du secteur des compléments protéinés d'origine végétale en intégrant la protéine dans des cas d'usage plus simples, plus fréquents et plus accessibles.

Par canal de distribution : le commerce en ligne remodèle les hiérarchies de marques

Les pharmacies et parapharmacies représentaient 36,42 % du marché en 2025, ce qui en fait le principal canal de distribution pour les compléments protéinés d'origine végétale. Leur avance reflète l'avantage de confiance que conserve encore la distribution axée sur la santé, car les consommateurs associent souvent les rayons de pharmacie à une plus grande crédibilité des produits et à une sélection plus rigoureuse. Cela est important dans les compléments, où de nombreux acheteurs souhaitent encore être rassurés sur la qualité, la sécurité et l'usage prévu avant de passer à un type de produit différent. Les supermarchés et hypermarchés jouent des rôles différents, servant de principal point d'essai pour les nouveaux utilisateurs qui découvrent la protéine végétale lors de leurs courses habituelles plutôt que par une recherche spécifique à la santé. Les autres canaux, notamment les magasins de santé spécialisés, les salles de sport et la vente en réseau, restent importants pour les produits premium et axés sur la performance, mais ils n'égalent pas la portée de la distribution en pharmacie.

Le commerce en ligne devrait croître à un TCAC de 10,86 % jusqu'en 2031, ce qui en fait la voie d'accès au marché à l'expansion la plus rapide sur le marché des compléments protéinés d'origine végétale. iHerb a déclaré 2,9 milliards USD de ventes nettes pour l'exercice 2025, en hausse de 19 % d'une année sur l'autre, tout en traitant plus de 44 millions de commandes pour 15 millions de clients actifs dans le monde, ce qui montre l'ampleur qu'a prise la distribution numérique dédiée à la santé[3]Source : iHerb, « iHerb atteint un record de 2,9 milliards USD de ventes nettes pour l'exercice 2025 », communiqué de presse iHerb, iherb.com. Les canaux en ligne donnent aux marques challengers plus de latitude pour expliquer leurs formulations, atteindre des groupes alimentaires de niche et fidéliser les acheteurs grâce à une communication ciblée qui serait plus difficile à mettre en œuvre sur un rayon physique encombré. Ils permettent également un retour rapide sur les saveurs, les allégations et le positionnement des ingrédients, ce qui aide les marques à s'adapter plus rapidement que les cycles de distribution traditionnels ne le permettent généralement. Pour cette raison, le marché des compléments protéinés d'origine végétale est susceptible de continuer à récompenser les entreprises qui utilisent les canaux numériques non seulement pour les ventes, mais aussi pour l'éducation, la fidélisation et le perfectionnement des produits.

Analyse géographique

L'Amérique du Nord détenait une part de 41,53 % du marché des compléments protéinés d'origine végétale en 2025, ce qui en fait le principal contributeur régional. La région bénéficie d'une culture des compléments mature, d'une large participation à la nutrition sportive et d'une forte familiarité des consommateurs avec la protéine en tant que produit de bien-être quotidien plutôt qu'un achat fitness spécialisé. Les États-Unis restent le marché ancre car les acteurs mondiaux établis, les challengers spécialisés et les marques axées sur le numérique y sont tous en concurrence à une échelle significative. La Revue annuelle 2025 de Nestlé a indiqué qu'Orgain a enregistré une croissance des ventes de 33 % dans sa gamme de shakes protéinés prêts à boire en 2025, ce qui montre que même une catégorie concurrentielle en Amérique du Nord offre encore de la place pour une forte expansion de marque. Le Canada et le Mexique sont plus petits dans le mix régional, mais tous deux offrent des perspectives de croissance à mesure que l'innovation se répand au-delà du cœur américain et que le commerce en ligne améliore l'accès pour les consommateurs en dehors des grands centres urbains.

L'Europe présente un environnement opérationnel différent pour le marché des compléments protéinés d'origine végétale, car la demande est façonnée par les habitudes alimentaires nationales, un fort intérêt pour les ingrédients locaux et peu transformés, et des règles plus strictes sur les allégations de santé. L'Allemagne se distingue comme le sous-marché le plus développé de la région, soutenu par une forte participation aux salles de sport et la volonté des consommateurs de payer pour des produits à label propre certifiés. Le Royaume-Uni a montré une forte dynamique de développement de produits dans les lancements d'ingrédients protéinés d'origine végétale et non animale, tandis qu'en France, les ventes de protéines végétales se sont davantage intégrées dans les canaux d'épicerie grand public au lieu de rester confinées aux commerces de santé spécialisés. Cela signifie que l'Europe n'est pas une opportunité uniforme, et les marques qui réussissent ont généralement besoin d'un positionnement spécifique à chaque pays, d'étiquettes plus propres et d'un contrôle rigoureux des messages pour se développer à l'échelle de la région.

L'Asie-Pacifique devrait croître à un TCAC de 9,53 % jusqu'en 2031, ce qui en fait la partie régionale à la croissance la plus rapide des perspectives de taille du marché des compléments protéinés d'origine végétale. La région combine plusieurs facteurs favorables à la fois, notamment des taux élevés d'intolérance au lactose, des revenus urbains en hausse, une exposition plus large à la supplémentation en protéines et un modèle de commerce numérique capable d'atteindre les consommateurs sans dépendre fortement d'une infrastructure de chaîne du froid. Les Instituts nationaux de la santé des États-Unis notent que la malabsorption du lactose dépasse 80 % dans les populations d'Asie de l'Est, ce qui donne aux produits protéinés sans produits laitiers une forte base de demande sous-jacente dans plusieurs marchés importants d'Asie-Pacifique. L'Inde ajoute un argument à long terme particulièrement solide en raison de ses traditions alimentaires végétariennes et de sa base nationale de transformation des légumineuses, tandis que l'Asie du Sud-Est et la Chine développent la demande grâce à l'adoption par la classe moyenne urbaine. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle, mais l'infrastructure sojière du Brésil, la culture du fitness en plein essor et la sensibilisation croissante à la nutrition d'origine végétale suggèrent que ces régions continueront d'apporter une croissance incrémentale au marché plus large des compléments protéinés d'origine végétale.

Paysage concurrentiel

Le marché des compléments protéinés d'origine végétale reste modérément fragmenté, avec une concurrence répartie entre des groupes de nutrition multinationaux, des entreprises de compléments établies, des spécialistes axés sur le numérique et une longue traîne de marques challengers plus petites. Cette structure empêche toute entreprise de prendre une position dominante et maintient la concurrence axée sur la qualité de la formulation, la confiance dans la marque et la solidité des voies d'accès au marché plutôt que sur la seule échelle. Nestlé a montré comment les grands acteurs peuvent encore gagner des parts dans des niches sélectionnées, sa Revue annuelle 2025 ayant noté que la gamme de shakes protéinés prêts à boire d'Orgain a enregistré une croissance des ventes de 33 % en 2025. Dans le même temps, le commerce de santé en ligne donne aux nouvelles marques une voie viable vers la croissance, et les performances de iHerb pour l'exercice 2025 ont montré que la distribution numérique dédiée aux compléments a désormais une portée suffisante pour influencer la structure de la catégorie. Il en résulte un marché des compléments protéinés d'origine végétale où le leadership dépend du maintien de la crédibilité à la fois dans la science des produits et dans l'accès aux consommateurs.

Un domaine de concurrence clair sur le marché des compléments protéinés d'origine végétale est l'évolution vers des protéines mélangées capables d'améliorer l'équilibre en acides aminés sans compromettre un positionnement à label propre. Le lancement par ADM en mai 2026 de 8 nouvelles solutions d'ingrédients pour la nutrition spécialisée, les boissons et les compléments sportifs montre que l'innovation en amont des ingrédients continue de faire avancer la catégorie et donne aux marques en aval plus d'outils pour améliorer les performances des produits. Nestlé Health Science a également élargi le volet nutrition médicale de la catégorie en mars 2026 avec les Compleat Paediatric Oral Blends sur sept marchés européens, utilisant des protéines de pois et de riz dans un format nomade pour les enfants ayant des besoins nutritionnels médicaux spéciaux. Ces initiatives montrent que les entreprises leaders ne se contentent pas de concourir dans la nutrition sportive grand public, elles poussent également la protéine végétale plus profondément dans les cas d'usage spécialisés et guidés cliniquement.

Les opportunités d'espaces blancs restent les plus fortes dans le soutien protéique axé sur les personnes âgées, les mélanges sans soja respectueux des allergènes et les produits prêts à boire pratiques conçus pour les consommateurs d'Asie-Pacifique sensibles aux prix. Les marques challengers restent pertinentes car elles évoluent souvent plus rapidement sur la transparence de l'approvisionnement, la certification biologique et la formulation multi-sources que les grandes entreprises avec des portefeuilles plus larges. Les acteurs établis conservent des avantages en termes d'échelle de fabrication, d'accès à la distribution et de capacité à diffuser l'innovation sur les formats poudre, barre, prêt à boire et hybride. Cet équilibre signifie que le marché des compléments protéinés d'origine végétale est peu susceptible de basculer rapidement vers la consolidation, même si les grandes entreprises continuent de renforcer leur position par des extensions de gamme et une innovation ciblée. Les entreprises les plus susceptibles d'obtenir les meilleures performances seront celles capables de réduire les écarts de goût, de défendre les prix et de traduire la science de la qualité des protéines en produits qui paraissent simples et dignes de confiance aux acheteurs du quotidien.

Leaders du secteur des compléments protéinés d'origine végétale

Nestlé S.A.

Glanbia plc

Danone S.A.

Herbalife Ltd.

Amway Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Silk Canada de Danone a lancé la boisson végétale 18g Protein, la première boisson végétale à haute teneur en protéines complètes au Canada, disponible dans les principaux commerces d'alimentation à l'échelle nationale. Le produit cible les consommateurs grand public cherchant une supplémentation protéique quotidienne pratique au-delà des produits laitiers.

- Mars 2026 : Nestlé Health Science a lancé les Compleat Paediatric Oral Blends sur sept marchés européens, un complément nutritionnel pédiatrique inédit dans un format de poche nomade formulé avec des protéines de pois et de riz ainsi que plus de 50 fruits et légumes. Ce lancement ouvre le canal des protéines végétales à la nutrition pédiatrique sous supervision médicale.

- Février 2026 : Sunwarrior a introduit l'Organic Protein Warrior Blend Performance, apportant 21 g de protéines végétales biologiques à partir d'un mélange de pois, de haricot mungo, de fève et de graines de chia. L'approche multi-sources cible la complétude en acides aminés pour les athlètes et les personnes soucieuses de leur bien-être recherchant une certification biologique propre.

- Juillet 2025 : Herbalife a lancé MultiBurn, son complément de gestion du poids le plus avancé, formulé comme un produit d'origine végétale à label propre conçu pour soutenir le métabolisme, le contrôle de l'appétit et l'énergie. Ce lancement a renforcé la présence de Herbalife dans le segment de la gestion du poids d'origine végétale en forte croissance.

Périmètre du rapport mondial sur le marché des compléments protéinés d'origine végétale

Les compléments protéinés d'origine végétale sont des produits nutritionnels dérivés de sources végétales qui fournissent des protéines pour soutenir la forme physique, le bien-être et les besoins alimentaires. Le marché des compléments protéinés d'origine végétale est segmenté par source, type de produit, canal de distribution et géographie. Par source, le marché comprend la protéine de soja, la protéine de pois, la protéine de riz, la protéine végétale mixte/mélangée et d'autres sources de protéines végétales. Sur la base du type de produit, le marché est catégorisé en poudres, boissons prêtes à boire, barres protéinées et autres formats de compléments. Par canal de distribution, le marché couvre les supermarchés/hypermarchés, les pharmacies et parapharmacies, le commerce en ligne et les autres canaux de distribution. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Protéine de soja |

| Protéine de pois |

| Protéine de riz |

| Protéine végétale mixte/mélangée |

| Autre protéine végétale |

| Poudre |

| Boissons prêtes à boire |

| Barres protéinées |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Protéine de soja | |

| Protéine de pois | ||

| Protéine de riz | ||

| Protéine végétale mixte/mélangée | ||

| Autre protéine végétale | ||

| Par type de produit | Poudre | |

| Boissons prêtes à boire | ||

| Barres protéinées | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies et parapharmacies | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles pour les compléments protéinés d'origine végétale jusqu'en 2031 ?

Le marché des compléments protéinés d'origine végétale devrait croître de 7,36 milliards USD en 2026 à 10,94 milliards USD d'ici 2031 à un TCAC de 8,25 %, soutenu par une adoption quotidienne plus large, la demande sans produits laitiers et les applications liées au vieillissement en bonne santé.

Quel format de produit mène les ventes aujourd'hui ?

Les poudres menaient la catégorie en 2025 avec une part de 44,26 % car elles offrent une forte valeur par gramme de protéine, une utilisation flexible et des racines profondes dans la nutrition sportive.

Quel format connaît la croissance la plus rapide ?

Les boissons prêtes à boire devraient croître à un TCAC de 9,15 % jusqu'en 2031 car elles s'intègrent mieux dans les routines axées sur la commodité et réduisent l'effort de préparation pour les utilisateurs grand public.

Pourquoi la protéine de pois est-elle toujours la source dominante ?

La protéine de pois détenait une part de 31,55 % en 2025 car elle combine une large familiarité, un profil sans allergènes et un positionnement solide pour le soutien musculaire, même si les protéines mélangées gagnent en dynamisme.

Dernière mise à jour de la page le: