Taille et Part du Marché des Protéines de Lactosérum Biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 2.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines de Lactosérum Biologiques par Mordor Intelligence

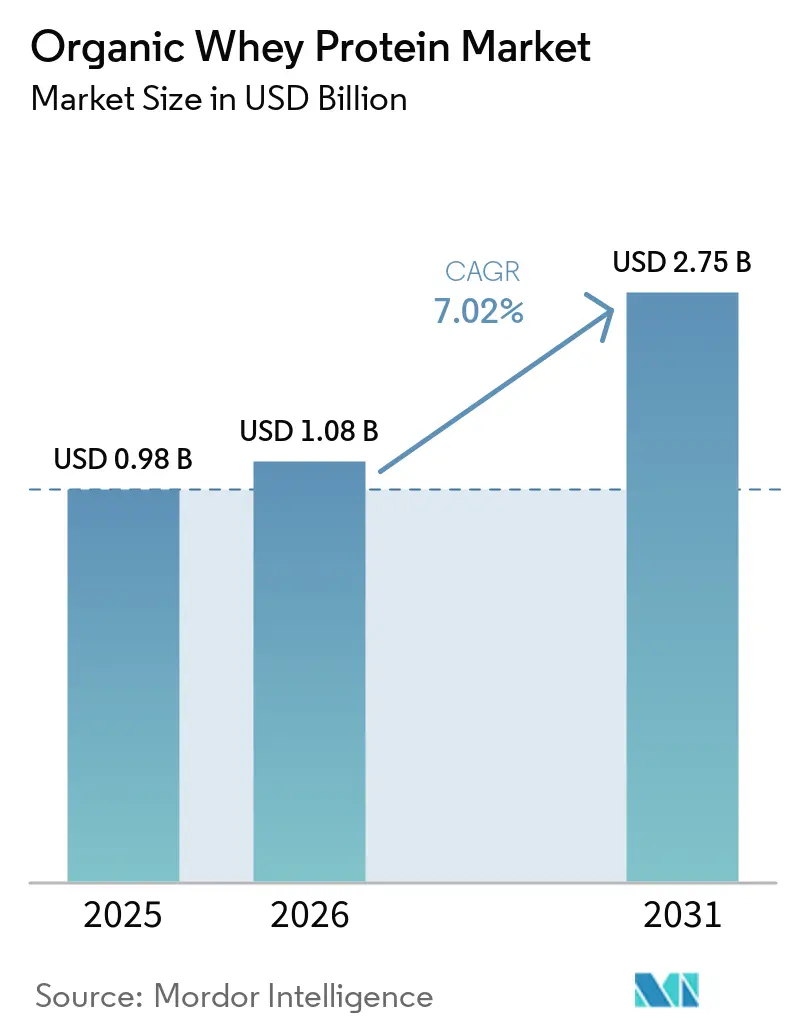

La taille du marché des protéines de lactosérum biologiques était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,08 milliard USD en 2026 pour atteindre 2,75 milliards USD d'ici 2031, à un CAGR de 7,02 % durant la période de prévision (2026-2031). Le marché des protéines de lactosérum biologiques est soutenu par une demande accrue de protéines à étiquette propre, une base de consommateurs de nutrition active plus large, et une utilisation croissante de protéines premium dans des produits alimentaires et des boissons reformulés. L'offre certifiée reste un avantage tarifaire évident, car les producteurs capables de satisfaire à la fois les exigences biologiques de l'USDA et celles du Règlement Biologique de l'UE 2018/848 sont mieux positionnés pour défendre leur positionnement premium que les fournisseurs de lactosérum conventionnel. La capacité de traitement du lactosérum, en particulier dans les formats à teneur élevée en protéines, a également accru la valeur des chaînes d'approvisionnement certifiées établies et renforcé l'importance stratégique de la capacité de filtration. La stratégie concurrentielle sur le marché des protéines de lactosérum biologiques est axée sur la profondeur de la certification, la traçabilité et l'élargissement des formats de produits, tandis que les nouvelles entrées restent limitées par le coût de l'approvisionnement en produits laitiers biologiques et les longs délais de certification. Des coûts de production élevés, une surveillance de la conformité plus stricte et une croissance lente de l'offre de lait biologique maintiennent le marché des protéines de lactosérum biologiques exposé à des pressions d'approvisionnement, même lorsque la demande se développe.

Points Clés du Rapport

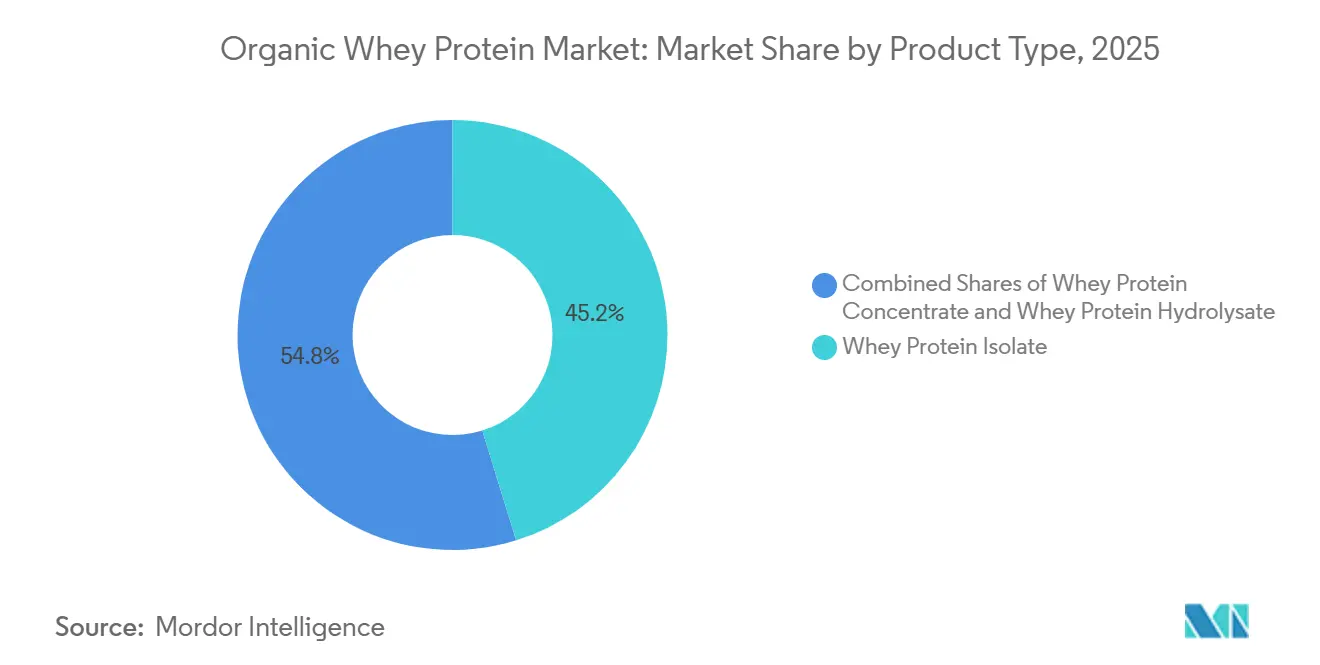

- Par type de produit, l'isolat de protéines de lactosérum détenait une part de 45,21 % en 2025, tandis que l'hydrolysat de protéines de lactosérum devrait se développer à un CAGR de 8,55 % jusqu'en 2031.

- Par forme, la poudre représentait une part de 75,48 % en 2025, tandis que le liquide devrait croître à un CAGR de 8,11 % jusqu'en 2031.

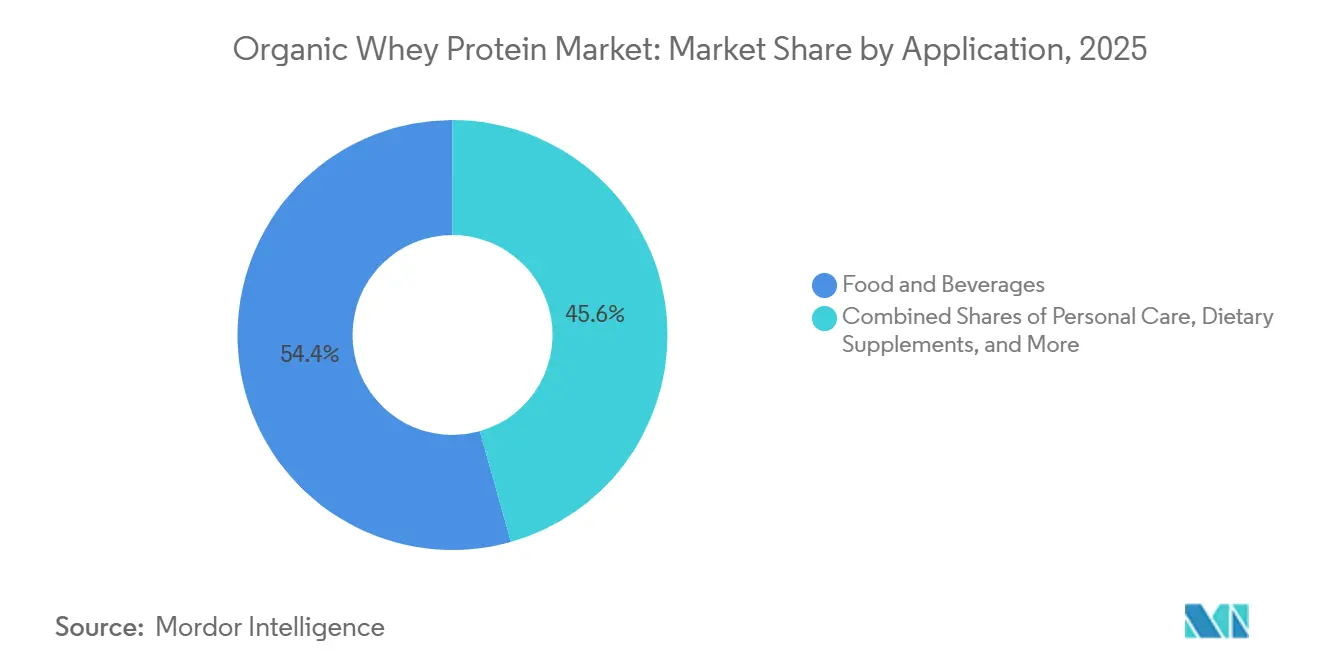

- Par application, l'alimentation et les boissons représentaient 54,38 % de la part du marché des protéines de lactosérum biologiques en 2025, tandis que la nutrition sportive et les compléments alimentaires progressent à un CAGR de 8,24 % jusqu'en 2031.

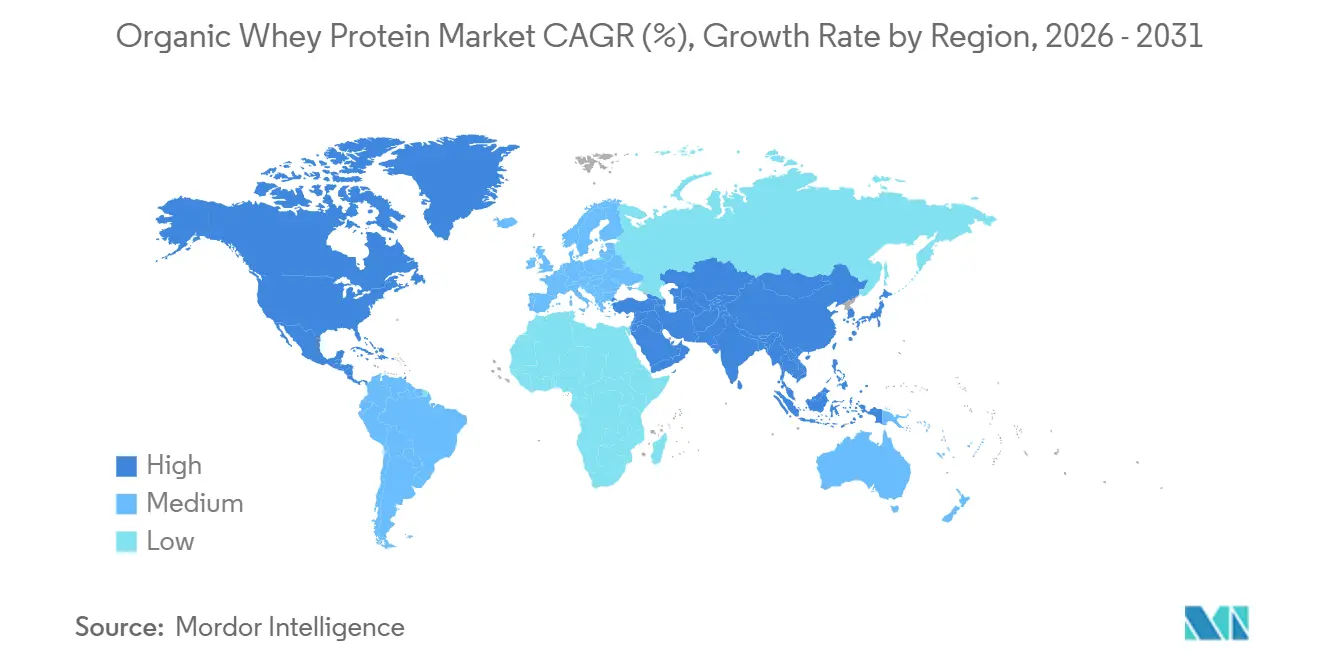

- Par géographie, l'Amérique du Nord détenait 42,38 % de la part du marché des protéines de lactosérum biologiques en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus élevé à 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Protéines de Lactosérum Biologiques

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence Croissante des Consommateurs pour les Produits Nutritionnels à Étiquette Propre | +1.8% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Tendances Croissantes en Matière de Nutrition Sportive et de Mode de Vie Actif | +1.5% | Amérique du Nord, Europe, APAC (Chine, Inde, Australie) | Court terme (≤ 2 ans) |

| Expansion des Applications dans les Aliments et Boissons Fonctionnels | +1.2% | Mondial, avec une croissance portée par les produits de grande consommation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation Croissante à la Santé et au Bien-être | +0.9% | Mondial, de plus en plus en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Demande Croissante d'Ingrédients Laitiers Nourris à l'Herbe et d'Approvisionnement Durable | +0.8% | Amérique du Nord, Europe (Allemagne, Pays-Bas, Irlande, Nouvelle-Zélande) | Moyen terme (2-4 ans) |

| Adoption Croissante dans les Produits de Nutrition Infantile et Clinique | +0.6% | Cœur de l'APAC (Chine, Inde), extension vers le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante des Consommateurs pour les Produits Nutritionnels à Étiquette Propre

La demande des consommateurs en matière de transparence des ingrédients modifie les décisions d'approvisionnement depuis le niveau du rayon jusqu'à la source des ingrédients. Une étude du Clean Label Project de 2025 a révélé que 47 % des poudres de protéines testées dépassaient les seuils de plomb sécuritaires, ce qui pousse davantage d'acheteurs vers des produits certifiés biologiques par l'USDA et testés par des tiers avec une provenance plus claire[1]Source : Clean Label Project, « Protein Powder Study Whitepaper », Clean Label Project, cleanlabelproject.org. La pression des États en matière de divulgation accroît également le contrôle de la sécurité des compléments et renforce la valeur attachée aux chaînes d'ingrédients documentées. Cette dynamique renforce le marché des protéines de lactosérum biologiques, car les fournisseurs disposant d'un statut biologique, de systèmes de traçabilité et de certifications de qualité reconnues sont de plus en plus faciles à approuver pour les détaillants premium. Il en résulte un segment premium plus solide où les acheteurs accordent davantage d'attention aux intrants restreints, aux allégations d'origine et à la rigueur des tests qu'ils ne le faisaient lors des cycles protéiniques précédents.

Tendances Croissantes en Matière de Nutrition Sportive et de Mode de Vie Actif

La demande en nutrition sportive dépasse le cadre des athlètes de compétition et intègre le marché des protéines de lactosérum biologiques dans des occasions d'utilisation quotidienne plus courantes. En Chine, le marché des protéines de nutrition sportive a atteint 9,3 milliards USD en 2025, et le lactosérum représentait 70,4 % du volume des ventes de protéines sportives. Le changement le plus rapide dans la consommation de poudres de protéines est venu des adultes âgés de 50 ans et plus, dont la part est passée de 10,9 % à 31,5 %, ce qui soutient la demande de formats plus propres et plus faciles à digérer. Aux États-Unis, le lactosérum représentait 55,2 % des ventes de poudres de protéines en 2024 et a généré 2,71 milliards USD, montrant que la catégorie a conservé son avance sur les alternatives végétales. Les producteurs répondent avec de nouvelles capacités de production de protéines, et les premières productions de CPL de Fonterra à Studholme en 2026 montrent que les grands groupes laitiers anticipent une demande soutenue pour des ingrédients protéiniques premium.

Expansion des Applications dans les Aliments et Boissons Fonctionnels

Les fabricants alimentaires intègrent de plus en plus les protéines de lactosérum dans les produits de boulangerie, les produits laitiers, les barres de collation et les boissons prêtes à boire. Cette approche améliore non seulement la teneur en protéines de ces produits, mais s'aligne également sur la demande croissante des consommateurs pour des offres à étiquette propre. En 2025, Arla Foods Ingredients a enregistré une augmentation significative de 29 % des ventes d'ingrédients protéiniques, principalement portée par leur application dans les cafés prêts à boire et les boissons protéinées. De plus, les yaourts premium prêts à boire contenant 20 g ou plus de protéines ont connu une croissance impressionnante de 65 % d'une année sur l'autre. D'ici 2026, les boissons protéinées prêtes à boire aux États-Unis ont enregistré une croissance de 10 %, soulignant l'attrait croissant des produits enrichis en protéines dans les catégories alimentaires et de boissons du quotidien. À mesure que les attentes des consommateurs en matière de pureté dans les applications alimentaires continuent d'augmenter, les fournisseurs capables de livrer des matériaux constamment certifiés sont mieux positionnés pour saisir les opportunités au sein des pipelines de formulation premium.

Demande Croissante d'Ingrédients Laitiers Nourris à l'Herbe et d'Approvisionnement Durable

Les intrants laitiers nourris à l'herbe et d'approvisionnement durable sont devenus un facteur de différenciation plus fort au sein du marché des protéines de lactosérum biologiques, car les acheteurs associent de plus en plus l'accès aux pâturages et la traçabilité à la qualité du produit. Le marché allemand des aliments biologiques a atteint 18,23 milliards EUR en 2025, et les produits laitiers figuraient parmi les catégories les plus dynamiques de cette expansion selon le BÖLW. Le Règlement Biologique de l'UE 2018/848 a renforcé la discipline opérationnelle concernant l'accès aux pâturages, la traçabilité des aliments et les procédures d'inspection, ce qui accroît la valeur des bassins de lait certifié bien établis[2]Source : Commission européenne, « Règlement (UE) 2018/848 relatif à la production biologique et à l'étiquetage des produits biologiques », EUR-Lex, eur-lex.europa.eu. La décision de Fonterra d'étendre le traitement du lait biologique dans l'île du Sud, avec un objectif de 4 à 5 millions de kg MS à partir de la saison 2028/29 et un prix médian du lait biologique de 14,00 NZD par kg MS pour 2025/26, témoigne d'une confiance à long terme dans les primes de prix biologiques. Ces signaux de prix maintiennent l'approvisionnement en matières premières tendu et contribuent à préserver le positionnement premium pour les transformateurs qui ont déjà sécurisé des accords de lait certifié.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Production et d'Approvisionnement Élevés | -1.2% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences Strictes en Matière de Certification Biologique | -0.8% | Mondial, plus aigu pour les nouveaux entrants en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Contraintes de la Chaîne d'Approvisionnement dans la Production Laitière Biologique | -0.6% | Europe (Allemagne, Pays-Bas), Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des Alternatives Protéiniques d'Origine Végétale | -0.4% | Amérique du Nord, Europe, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Production et d'Approvisionnement Élevés

Les coûts de production et d'approvisionnement élevés demeurent le frein le plus immédiat sur le marché des protéines de lactosérum biologiques. La crise d'approvisionnement plus large en protéines de lactosérum a maintenu la pression sur les prix à un niveau élevé tout au long de 2025 et 2026, et les conditions contractuelles ont montré que la pression ne s'était pas atténuée à court terme. Les variantes biologiques font face à une couche de coûts supplémentaire, car les aliments certifiés, l'accès obligatoire aux pâturages et les intrants de transformation restreints maintiennent les structures de coûts de l'isolat de protéines de lactosérum biologique de 40 % à 60 % au-dessus des équivalents conventionnels avant l'application des primes de durabilité. Cela crée une pression sur les marges pour les marques plus petites lorsque les consommateurs résistent aux augmentations de prix en rayon, et peut retarder les décisions de reformulation biologique pour les fabricants alimentaires B2B confrontés à des pressions sur les coûts des matières premières. Même avec de nouveaux investissements dans la capacité mondiale de lactosérum, un allègement significatif n'est pas attendu avant le troisième trimestre 2027, de sorte que la volatilité à court terme devrait rester une composante de l'environnement opérationnel.

Concurrence des Alternatives Protéiniques d'Origine Végétale

Les protéines d'origine végétale restent une pression concurrentielle active, même si elles ne sont pas la principale raison pour laquelle le marché des protéines de lactosérum biologiques est contraint en 2026. Les ventes en valeur de protéines d'origine végétale ont chuté de 7,3 % d'une année sur l'autre en 2024 et les ventes en volume ont baissé de 5,7 %, ce qui montre que les produits de première génération ont perdu de l'élan au détail. Le problème à plus long terme est la fermentation de précision, qui cible les acheteurs souhaitant la fonctionnalité du lactosérum sans approvisionnement d'origine animale. Cette proposition alternative chevauche une partie de la demande de protéines premium et peut devenir plus pertinente si le goût, la texture et la mise à l'échelle continuent de s'améliorer. Pour l'instant, la menace est davantage à moyen et long terme qu'immédiate, mais elle influence tout de même la façon dont les fournisseurs du marché des protéines de lactosérum biologiques envisagent la différenciation future.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Isolat Domine, l'Hydrolysat Signale le Virage vers le Premium

L'isolat de protéines de lactosérum détenait 45,21 % de la part du marché des protéines de lactosérum biologiques en 2025, ce qui lui a permis de conserver sa position de leader parmi les types de produits. Sa position découlait de sa haute pureté, de sa faible teneur en lactose et de son adéquation avec la nutrition sportive premium, les préparations pour nourrissons et les utilisations dans les boissons prêtes à boire. La voie de filtration membranaire s'aligne également bien avec les règles de traitement biologique, car elle repose sur des méthodes de séparation qui s'intègrent plus naturellement dans les systèmes de manipulation certifiés. Le concentré de protéines de lactosérum est resté pertinent en tant qu'option plus accessible pour les produits de boulangerie, les produits laitiers et les formulations qui équilibrent la fonction et le coût.

L'hydrolysat de protéines de lactosérum est le type de produit à la croissance la plus rapide, et sa taille sur le marché des protéines de lactosérum biologiques devrait progresser à un CAGR de 8,55 % jusqu'en 2031. Ce rythme reflète la digestibilité supplémentaire et l'absorption rapide valorisées dans la nutrition clinique, la nutrition sportive premium et les applications à usage sensible. Les hydrolysats font également face à une base d'approvisionnement plus restreinte, car le traitement enzymatique doit rester dans des conditions biologiques certifiées, ce qui élève la barrière technique pour les nouveaux fournisseurs. En conséquence, les transformateurs établis disposant de capacités vérifiées sont mieux positionnés pour défendre des prix premium que les fournisseurs axés principalement sur les volumes de concentré.

Par Forme : L'Avantage d'Échelle de la Poudre Intact tandis que les Formats Liquides s'Accélèrent

La poudre représentait 75,48 % du marché des protéines de lactosérum biologiques en 2025 et est restée le format d'échelle incontesté. Cette avance découlait d'un risque de fret plus faible, d'une durée de conservation plus longue et de la familiarité des consommateurs avec les formats en pots, sachets et ingrédients en vrac. La logistique mature facilite également la distribution de la poudre via les canaux de vente au détail, de commerce électronique et de fabrication alimentaire B2B. Ces atouts maintiennent la poudre comme le format à la portée commerciale la plus large, même si d'autres formes continuent de gagner du terrain.

Les formats liquides devraient se développer à un CAGR de 8,11 % jusqu'en 2031, ce qui les place devant la poudre en termes de croissance. Cet élan est lié aux boissons protéinées prêtes à boire et aux produits laitiers ultra-filtrés qui font de la consommation de protéines un achat plus fréquent et plus pratique. Le lancement national en mars 2026 par Organic Valley de Protein Plus, avec 50 % de protéines en plus et 50 % de sucre en moins que le lait ordinaire, a montré comment les grandes marques laitières biologiques poussent les protéines liquides dans les circuits de vente au détail nationaux. L'amélioration du traitement aseptique et l'élargissement de la distribution réfrigérée facilitent également la mise à l'échelle des formats liquides sur le marché des protéines de lactosérum biologiques.

Par Application : L'Alimentation et les Boissons Ancrent la Demande tandis que la Nutrition Sportive s'Accélère

L'alimentation et les boissons représentaient 54,38 % de la taille du marché des protéines de lactosérum biologiques en 2025, donnant à cette application la base de revenus la plus large. Sa position de leader reflète la polyvalence de l'ingrédient dans la boulangerie, les boissons, les produits laitiers, les collations et d'autres produits alimentaires reformulés. Cette diversité réduit la dépendance à la demande de compléments autonomes et expose les fournisseurs à plusieurs catégories alimentaires premium simultanément. Les soins personnels et les cosmétiques sont restés plus modestes, mais les peptides de lactosérum traçables attirent l'attention là où les marques souhaitent des histoires d'ingrédients liées à la provenance et à la fonction.

La nutrition sportive et les compléments alimentaires devraient croître à un CAGR de 8,24 % jusqu'en 2031, ce qui représente le rythme le plus rapide parmi les applications. La demande est renforcée par une utilisation plus large des protéines au-delà des athlètes et par des consommateurs ayant besoin d'un soutien protéinique de haute qualité lors de la gestion du poids. La nutrition clinique et médicale revêt également une importance stratégique, car les protéines à haute digestibilité deviennent de plus en plus pertinentes dans les contextes de soins liés au vieillissement. Les cadres de qualité et de conformité dans les applications plus sensibles élèvent le niveau d'exigence pour les fournisseurs et favorisent les entreprises capables de documenter la cohérence tout au long de la chaîne de traitement complète.

Analyse Géographique

L'Amérique du Nord détenait 42,38 % de la part du marché des protéines de lactosérum biologiques en 2025, avec les États-Unis comme principal contributeur. La région bénéficie d'un commerce de détail de compléments mature, d'une forte distribution en épicerie naturelle et d'une large base de transformation laitière premium. Les règles de conformité biologique maintiennent des charges documentaires élevées, mais elles récompensent également les transformateurs qui contrôlent déjà des réseaux d'alimentation et de lait traçables. Le Canada et le Mexique ajoutent une demande incrémentale, mais les États-Unis restent le centre d'approvisionnement et de développement de produits pour l'activité régionale. La pression concurrentielle est également la plus forte en Amérique du Nord, car les spécialistes de marque et les grands groupes d'ingrédients se disputent les espaces en rayon premium et les contrats B2B.

L'Europe est restée le deuxième bloc régional en importance sur le marché des protéines de lactosérum biologiques, soutenu par l'Allemagne, les Pays-Bas, l'Irlande et le Royaume-Uni. Le marché allemand des aliments biologiques a atteint 18,23 milliards EUR en 2025, et les produits laitiers figuraient parmi les catégories biologiques les plus dynamiques[3]Source : Bund Ökologische Lebensmittelwirtschaft, « Umsatzentwicklung, Absatz und Importe Beim Deutschen Bio-Markt », BÖLW, boelw.de. Les prix du lait biologique allemand reflétaient les mêmes conditions d'approvisionnement tendu qui soutiennent les primes sur le lactosérum dans toute la région. La fusion en juin 2026 entre Arla Foods et DMK, ainsi que l'acquisition par Arla de l'activité de nutrition au lactosérum de Volac au Pays de Galles, ont accru la capacité de traitement et la portée de la certification pour l'approvisionnement européen. Le Règlement Biologique 2018/848 continue de renforcer les exigences de conformité, ce qui tend à concentrer les volumes vers les grandes coopératives capables d'absorber les coûts d'inspection et de traçabilité.

L'Asie-Pacifique est la géographie à la croissance la plus rapide sur le marché des protéines de lactosérum biologiques, avec un CAGR de 8,02 % projeté jusqu'en 2031. La Chine et l'Inde sont à l'origine d'une grande partie de cet élan grâce à la demande de nutrition premium, à des exigences d'étiquetage plus strictes et à une utilisation plus large du lactosérum dans la nutrition sportive et les catégories liées à la nutrition infantile. En Chine, les importations laitières incluant le lactosérum ont augmenté de 3,5 % en volume et de 14,8 % en valeur de janvier à septembre 2025, et les produits haut de gamme ont mené cette hausse. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent encore des parts plus modestes, mais la classe moyenne brésilienne en plein essor et les investissements axés sur la santé dans les pays du CCG offrent au marché des protéines de lactosérum biologiques une piste de croissance plus longue au-delà de la fenêtre de prévision actuelle.

Paysage Concurrentiel

Le marché des protéines de lactosérum biologiques est modérément consolidé au niveau du traitement des ingrédients, où Glanbia plc, Arla Foods amba, Fonterra Co-operative Group, Lactalis Ingredients et Carbery Group occupent les positions les plus solides. La couche consommateur de marque est plus fragmentée, avec Organic Valley, The Organic Protein Co., Natural Force Benefit Co. et Puori ApS en concurrence sur la profondeur de la certification, la traçabilité, les saveurs et l'exécution en vente directe aux consommateurs. Cette division signifie que l'échelle compte le plus dans l'approvisionnement en lait et la filtration, tandis que l'équité de marque compte davantage dans la conversion au détail et les achats répétés. L'entrée reste difficile car les bassins de lait certifié prennent du temps à constituer et les systèmes de manipulation biologique exigent une discipline de processus tout au long de la chaîne complète. Cela maintient le marché des protéines de lactosérum biologiques ouvert aux marques de niche, mais limite le nombre d'entreprises capables d'augmenter rapidement l'approvisionnement en ingrédients.

La fusion en juin 2026 d'Arla avec DMK et son acquisition connexe de l'activité de nutrition au lactosérum de Volac au Pays de Galles ont constitué des mouvements d'envergure majeurs qui ont augmenté la capacité européenne en lactosérum et élargi la capacité d'exécution des contrats. Glanbia a confirmé une expansion de capacité en isolat de protéines de lactosérum de 10 millions de livres via la coentreprise Southwest Cheese au Nouveau-Mexique, avec une mise en service prévue pour 2027. Fonterra a démarré des productions de concentré de protéines de lactosérum dans son installation Studholme élargie en 2026, ce qui a montré un investissement continu dans les ingrédients protéiniques pour la demande mondiale. Organic Valley a lancé Protein Plus à l'échelle nationale en mars 2026, en utilisant une poussée vers la vente au détail grand public pour étendre les protéines biologiques vers des occasions d'utilisation liquide plus fréquentes. Ces mouvements montrent que la concurrence sur le marché des protéines de lactosérum biologiques est désormais centrée sur l'accès à l'approvisionnement certifié, l'échelle de traitement et les formats qui élargissent la fréquence de consommation.

Un espace blanc plus restreint existe là où la certification biologique et la capacité en hydrolysat se chevauchent, car peu de fournisseurs peuvent gérer les deux à l'échelle commerciale. Cette barrière technique est particulièrement pertinente pour les clients de la nutrition clinique et des préparations pour nourrissons, où la digestibilité, la documentation et la cohérence comptent toutes. Les marques plus petites peuvent encore être compétitives lorsqu'elles se concentrent sur des canaux étroits et des propositions à haute certification plutôt que sur une distribution large. La rivalité globale est active, mais l'avantage reste aux entreprises capables d'associer des histoires d'approvisionnement fiables à un traitement reproductible et à suffisamment d'échelle pour rester en stock.

Leaders du Secteur des Protéines de Lactosérum Biologiques

Glanbia plc

Arla Foods amba

Fonterra Co-operative Group Ltd

Agropur Ingredients

Groupe Lactalis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : FrieslandCampina a annoncé un programme d'investissement dépassant 90 millions EUR pour développer son activité de protéines de lactosérum à haute valeur ajoutée et optimiser son réseau de production d'ingrédients aux Pays-Bas. L'investissement comprend des mises à niveau technologiques dans ses installations de Bedum, Veghel et Workum.

- Novembre 2025 : Tirlán a annoncé un investissement de 126 millions EUR dans une installation de traitement du lactosérum de pointe sur son site de Ballyragget à Kilkenny, en Irlande. La nouvelle installation élargira les capacités de traitement du lactosérum et d'innovation produit de l'entreprise, en se concentrant sur des produits avancés de protéines de lactosérum nutritionnelles, notamment l'isolat de protéines de lactosérum clair pour la nutrition sportive, les boissons lifestyle, les préparations pour nourrissons et les applications de nutrition médicale.

- Novembre 2024 : Arla Foods Ingredients a lancé Lacprodan DI-3092, un nouvel hydrolysat de protéines de lactosérum conçu pour les applications de nutrition médicale à base de peptides. L'ingrédient permet aux fabricants de formuler des boissons de nutrition médicale contenant jusqu'à 10 g de protéines de haute qualité pour 100 ml, nettement supérieur aux formulations conventionnelles, tout en offrant un goût amélioré et une amertume réduite.

Portée du Rapport sur le Marché Mondial des Protéines de Lactosérum Biologiques

| Isolat de Protéines de Lactosérum |

| Concentré de Protéines de Lactosérum |

| Hydrolysat de Protéines de Lactosérum |

| Poudre |

| Liquide |

| Alimentation et Boissons | Boulangerie |

| Boissons | |

| Produits Laitiers et Alternatives Laitières | |

| Viande et Alternatives à la Viande | |

| Collations | |

| Autres | |

| Nutrition Sportive et Compléments Alimentaires | |

| Soins Personnels et Cosmétiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Type de Produit | Isolat de Protéines de Lactosérum | |

| Concentré de Protéines de Lactosérum | ||

| Hydrolysat de Protéines de Lactosérum | ||

| Forme | Poudre | |

| Liquide | ||

| Application | Alimentation et Boissons | Boulangerie |

| Boissons | ||

| Produits Laitiers et Alternatives Laitières | ||

| Viande et Alternatives à la Viande | ||

| Collations | ||

| Autres | ||

| Nutrition Sportive et Compléments Alimentaires | ||

| Soins Personnels et Cosmétiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui soutiennent la croissance des protéines de lactosérum biologiques jusqu'en 2031 ?

La croissance est soutenue par la demande d'étiquette propre, une utilisation plus large de la nutrition sportive et une activité de reformulation alimentaire et de boissons plus soutenue. La catégorie devrait passer de 1,08 milliard USD en 2026 à 2,75 milliards USD d'ici 2031 à un CAGR de 7,02 %.

Quel type de produit domine la demande actuelle ?

L'isolat de protéines de lactosérum est en tête avec une part de 45,21 % en 2025, car il répond aux besoins premium en matière de pureté, de faible teneur en lactose et d'utilisation plus large dans la nutrition sportive et les produits prêts à boire.

Pourquoi l'alimentation et les boissons détiennent-elles la plus grande part d'application ?

L'alimentation et les boissons représentent 54,38 % en 2025, car les protéines de lactosérum biologiques sont désormais utilisées dans la boulangerie, les produits laitiers, les collations et les boissons, ce qui offre aux fournisseurs une base plus large que les seuls compléments.

Quelle est la concentration de la concurrence parmi les fournisseurs ?

Le côté ingrédients est modérément consolidé autour de quelques grands transformateurs laitiers, tandis que le côté consommateur de marque reste fragmenté, de sorte que l'échelle compte davantage dans l'approvisionnement et la filtration que dans le seul positionnement de marque.

Dernière mise à jour de la page le: