Taille et part du marché des compléments protéinés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.30 Milliards de dollars |

| Taille du Marché (2031) | 43.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des compléments protéinés par Mordor Intelligence

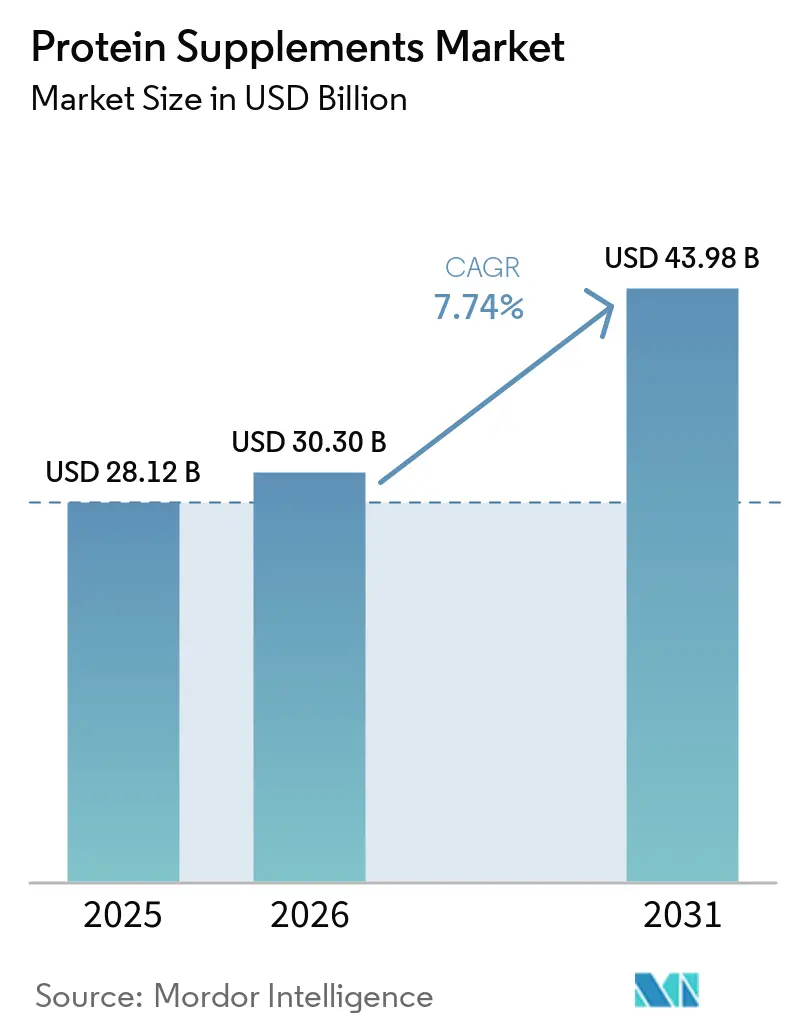

La taille du marché des compléments protéinés était évaluée à 28,12 milliards USD en 2025 et devrait croître de 30,3 milliards USD en 2026 pour atteindre 43,98 milliards USD d'ici 2031, à un TCAC de 7,74% pendant la période de prévision (2026-2031). La demande croissante de nutrition pratique, l'élargissement de la base de consommateurs au-delà des athlètes de base, et l'innovation soutenue des produits dans les formats à base de plantes et prêts-à-boire (RTD) ancrent la croissance. Les fabricants du marché des compléments protéinés élargissent leurs portefeuilles d'ingrédients, investissent dans des étiquettes plus claires et réorganisent les chaînes d'approvisionnement pour sécuriser des matières premières de haute qualité. Le marché mondial des compléments protéinés connaît un glissement notable vers les compléments protéinés à base de plantes et les alternatives protéinées durables, reflétant des considérations environnementales et éthiques plus larges. Les intrants d'origine végétale bénéficient d'une amélioration du goût et de la texture, de méthodes de production sans animaux telles que la fermentation de précision, et d'un risque allergène réduit. Parallèlement, l'évolution des canaux vers des modèles directs au consommateur remodèle le calcul concurrentiel, récompensant les entreprises qui excellent dans la personnalisation basée sur les données et l'exécution agile.

Points clés du rapport

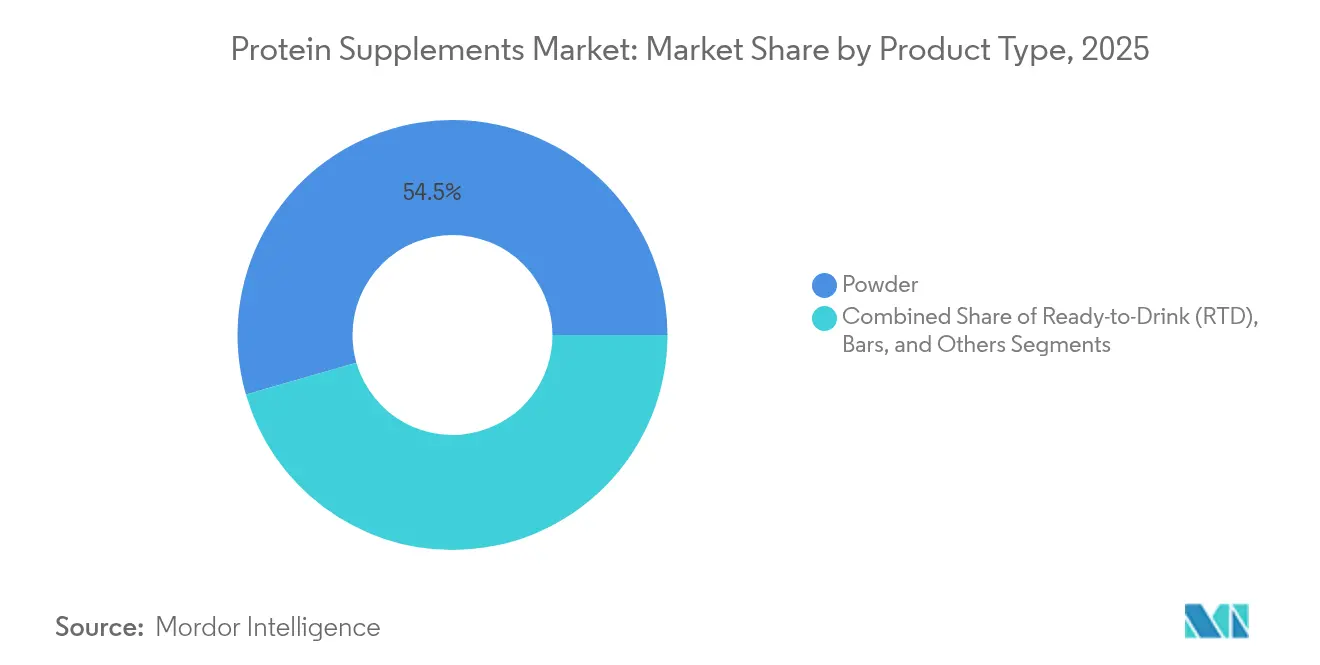

- Par forme, les produits en poudre ont conservé 54,46 % de la part du marché des compléments protéinés en 2025, tandis que le segment RTD devrait se développer à un CAGR de 9,18 % d'ici 2031.

- Par type, les offres d'origine animale représentaient 72,63 % de la taille du marché des compléments protéinés en 2025, tandis que les alternatives d'origine végétale devraient croître à un CAGR de 8,53 % jusqu'en 2031.

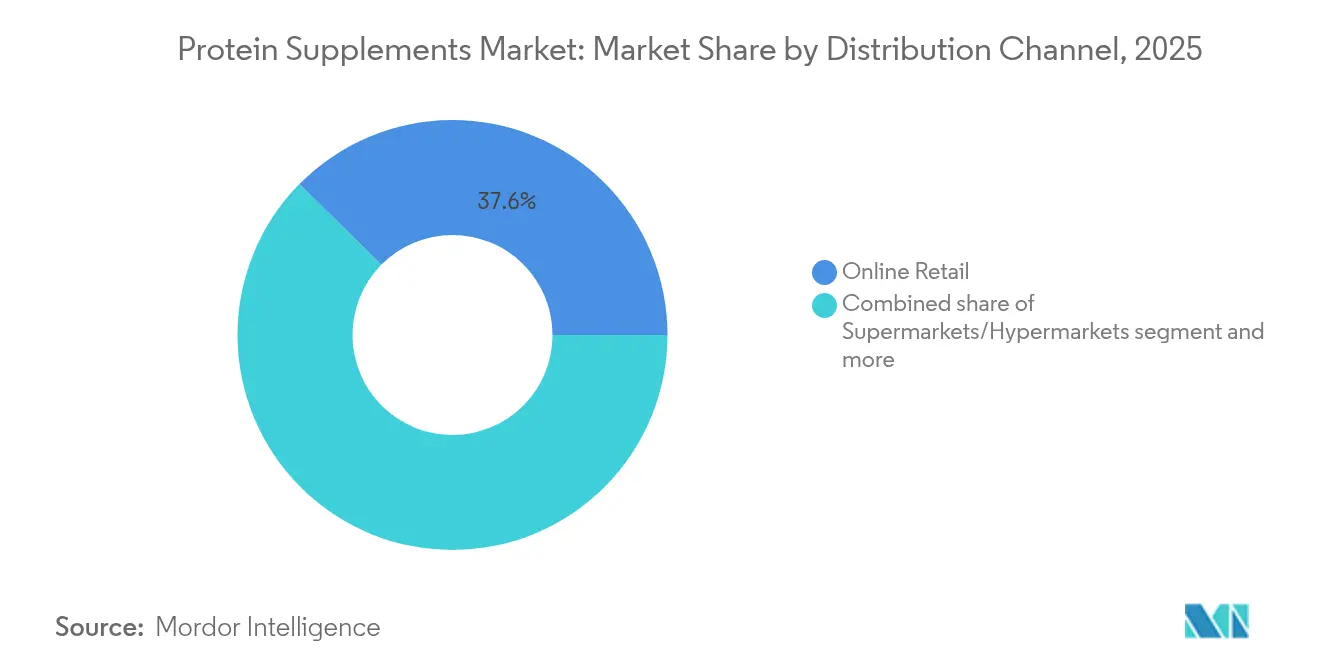

- Par canal de distribution, la vente au détail en ligne représentait 37,62 % de la part du marché des compléments protéinés en 2025 et demeure la voie à la croissance la plus rapide à un CAGR de 8,1 %.

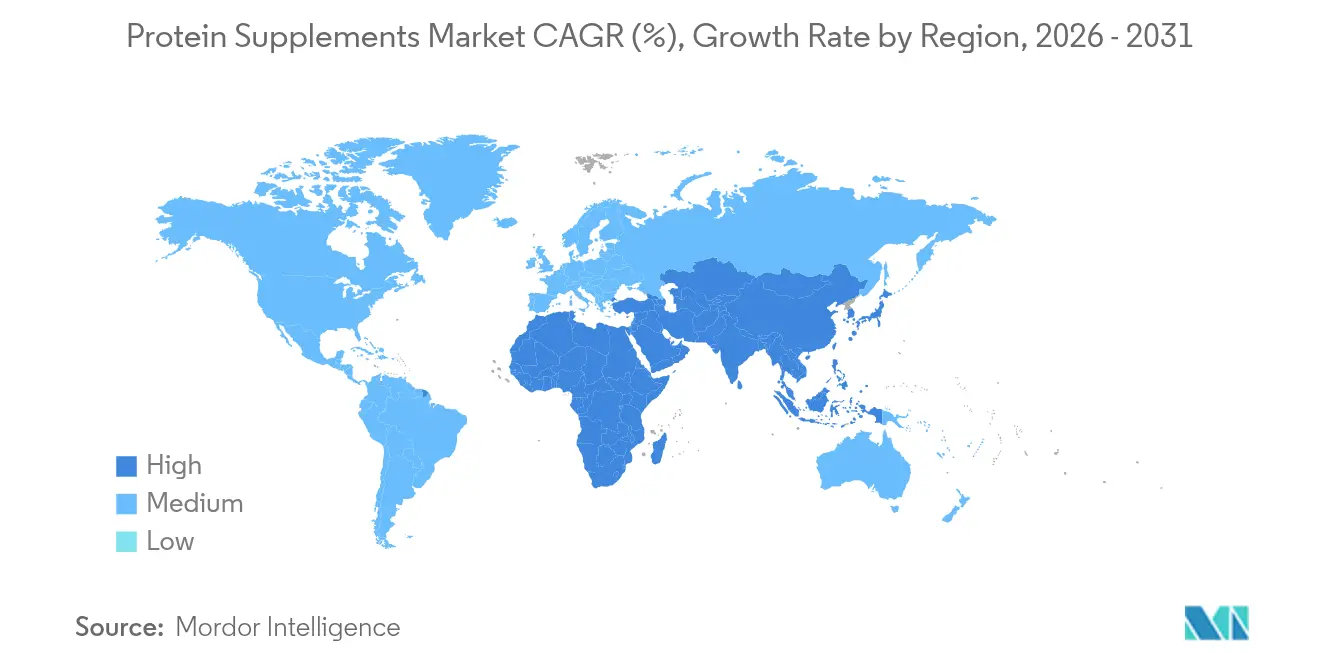

- Par géographie, l'Amérique du Nord a dominé géographiquement avec 62,25 % de la part du marché des compléments protéinés en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,72 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Compléments Protéinés*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des engagements sportifs et des tendances de vie active | +1.9% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'engouement pour les réseaux sociaux et le soutien des célébrités alimentent la croissance du marché | +1.4% | Mondial, avec un impact significatif en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les parrainages sportifs renforcent la présence sur le marché | +0.9% | Amérique du Nord, Europe et marchés émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les consommateurs montrent un appétit croissant pour une nutrition personnalisée | +1.6% | Mondial, avec une adoption plus élevée dans les marchés développés | Long terme (≥ 4 ans) |

| Les innovations technologiques propulsent la croissance des protéines d'origine végétale et sans allergènes | +2.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de solutions protéinées pratiques et nomades | +0.9% | Mondial, avec un impact plus élevé dans les marchés urbains et les économies développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des engagements sportifs et des tendances de vie active

La croissance de l'industrie du fitness a élargi la consommation de protéines au-delà des athlètes vers la population générale, portée par une sensibilisation accrue à la santé et une accessibilité généralisée aux ressources de fitness via les plateformes numériques, les applications mobiles et les salles de sport traditionnelles. Les salles de sport, les studios de fitness boutique et les plateformes de fitness numériques ont intégré des programmes complets d'éducation sur les protéines axés sur les besoins quotidiens en apport pour le maintien musculaire, la santé métabolique et les objectifs de bien-être, incluant des plans nutritionnels personnalisés et des consultations d'experts. Selon la Health & Fitness Association (anciennement IHRSA), le nombre d'établissements de fitness aux États-Unis a atteint 55 000 en 2024, contre 31 028 en 2022, indiquant une expansion substantielle de l'industrie[1]Source : Health & Fitness Association, "Étude d'impact économique de la Health and Fitness Association 2024", ihrsa.org. Les détaillants du marché des compléments protéinés ont considérablement augmenté l'espace dédié en rayon pour les poudres de protéines, les boissons protéinées prêtes-à-boire et les barres protéinées, tout en introduisant des sections nutritionnelles spécialisées avec des offres de produits diversifiées et des conseils nutritionnels. Les services d'abonnement pour la livraison de protéines ont fourni aux marques des modèles de demande prévisibles et des capacités améliorées de gestion des stocks, offrant aux consommateurs commodité, options nutritionnelles personnalisées et calendriers de livraison flexibles adaptés aux besoins individuels. Ces évolutions du marché ont établi une croissance régulière de la catégorie tout au long de l'année, réduisant les fluctuations saisonnières et créant un marché durable pour les compléments protéinés à travers divers segments de consommateurs, des passionnés de fitness aux personnes soucieuses de leur santé recherchant une nutrition équilibrée.

L'engouement pour les réseaux sociaux et le soutien des célébrités alimentent la croissance du marché

Les plateformes de médias sociaux, notamment TikTok et Instagram, transforment le marché mondial des compléments protéinés en servant de canaux marketing complets où les consommateurs interagissent avec le contenu des produits, participent à des défis fitness et partagent leurs expériences avec les compléments. Le Profil Protéines 2025 de Cargill indique que 52% des consommateurs ont essayé de nouveaux aliments après les avoir vus sur les médias sociaux, soulignant l'influence de ces plateformes sur les décisions d'achat.[2]Source : Cargill, "Profil Protéines 2025", cargill.com Les consommateurs de la Génération Z sont à l'origine de cette tendance grâce à leur adoption de repas protéinés diversifiés. La combinaison des endorsements de célébrités et des partenariats avec des influenceurs fitness a renforcé la crédibilité des produits et simplifié la découverte de nouveaux compléments protéinés. Le marché des compléments protéinés s'est élargi au-delà des passionnés de fitness traditionnels, avec une participation accrue des consommatrices qui remodèle le segment auparavant dominé par les hommes. Cette expansion démographique crée des opportunités pour les marques qui exploitent la preuve sociale, le contenu généré par les utilisateurs et les collaborations avec des influenceurs pour renforcer la confiance des consommateurs. Les entreprises qui réussissent sur le marché des compléments protéinés se concentrent sur le développement de modèles d'achat durables grâce à un engagement numérique authentique, à la construction de communautés et au contenu éducatif, plutôt que de poursuivre des tendances virales temporaires qui génèrent un intérêt à court terme sans établir de relations durables avec les consommateurs.

Les parrainages sportifs renforcent la présence sur le marché

Les parrainages sportifs stimulent la croissance du marché des compléments protéinés en établissant des connexions directes avec les publics cibles et en renforçant la crédibilité des marques grâce à des endorsements authentiques d'athlètes et à des démonstrations de performance. Ces partenariats stratégiques mettent efficacement en valeur les bénéfices des produits dans de véritables contextes sportifs, soulignant le lien fondamental entre la supplémentation et l'amélioration des performances sportives. L'utilisation régulière et les endorsements des athlètes fournissent une validation tangible de l'efficacité des produits dans divers environnements compétitifs. En mars 2025, Optimum Nutrition s'est associé à l'équipe de cricket Royal Challengers Bengaluru (RCB) en Inde, lançant une campagne complète pour promouvoir la sensibilisation à la forme physique et à la nutrition à travers de multiples canaux marketing et des initiatives d'engagement communautaire. Le partenariat comprend un produit Gold Standard Whey spécialement conçu « Protein Choice of RCB », soutenu par des campagnes de marketing numérique intégrées, des promotions commerciales stratégiques et des partenariats ciblés avec des influenceurs sur les plateformes de médias sociaux. Ces parrainages construisent une valeur de marque à long terme et le développement du marché en créant un engagement durable des consommateurs, en favorisant la confiance et en stimulant la croissance de la catégorie grâce à une visibilité et une crédibilité accrues des produits. Les entreprises explorent activement des partenariats avec des sports émergents et des athlètes pour établir des positions de marché distinctives et s'étendre vers de nouveaux segments de consommateurs, notamment dans les régions où les compléments protéinés gagnent une acceptation grand public et deviennent culturellement pertinents pour les consommateurs soucieux de leur santé.

Les innovations technologiques propulsent la croissance des protéines d'origine végétale et sans allergènes

Les avancées technologiques dans l'extraction, le traitement et la formulation des protéines transforment le marché des protéines d'origine végétale en relevant les défis clés en matière de goût, de texture et de nutrition. Le traitement à haute pression (HPP) et les technologies à champ électrique pulsé (PEF) améliorent la solubilité et la fonctionnalité des protéines tout en préservant les qualités sensorielles, permettant le développement d'alternatives d'origine végétale compétitives aux produits animaux. La technologie de fermentation de précision produit des ingrédients fonctionnels qui reproduisent les protéines traditionnelles tout en réduisant les arômes indésirables et en améliorant la qualité des produits. La mise en œuvre de l'IA dans l'optimisation des formulations et la prédiction des préférences des consommateurs réduit le temps de développement des produits et permet une innovation ciblée. Ces développements technologiques sont cruciaux pour la création de produits sans allergènes, augmentant l'accessibilité pour les consommateurs ayant des restrictions alimentaires. La combinaison de ces technologies permet la production de protéines d'origine végétale qui égalent ou dépassent la valeur nutritionnelle, le goût et la fonctionnalité des produits d'origine animale, influençant la dynamique du marché durant la période de prévision.

Analyse de l'Impact des Freins sur le Marché des Compléments Protéinés*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la croissance des produits contrefaits | -1.2% | Mondial, avec un impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières dans un contexte d'instabilités de la chaîne d'approvisionnement | -1.0% | Mondial, avec un impact significatif sur le segment d'origine végétale | Court terme (≤ 2 ans) |

| Respect des cadres réglementaires et des normes de contrôle qualité | -0.8% | Mondial, avec un impact variable selon les réglementations régionales | Moyen terme (2-4 ans) |

| Risques pour la santé liés à la surconsommation | -0.5% | Mondial, avec un impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la croissance des produits contrefaits

Le marché mondial des compléments protéinés est confronté à des défis importants liés aux produits contrefaits, qui contiennent des informations inexactes sur les protéines et des contaminants nocifs. Des tests en laboratoire sur les principales poudres de protéines ont identifié des problèmes critiques, notamment des déclarations incorrectes sur la teneur en protéines, des charges non divulguées, des édulcorants artificiels et une contamination microbienne dangereuse. Ces tests ont également révélé la présence de métaux lourds, de substances interdites et de matières premières de qualité inférieure. En Inde, le marché en expansion rapide a attiré des opérateurs non autorisés qui distribuent via des plateformes en ligne tierces, notamment des places de marché de commerce électronique et des canaux de médias sociaux, ce qui a conduit l'Autorité de sécurité et de normes alimentaires de l'Inde à mettre en œuvre une authentification obligatoire par QR. En réponse, les fabricants mettent en œuvre des mesures de sécurité complètes, notamment des sceaux holographiques inviolables, des systèmes de traçabilité de la chaîne d'approvisionnement basés sur la blockchain et des codes d'identification uniques des produits. Les entreprises mènent également de vastes campagnes de sensibilisation des consommateurs pour informer les acheteurs sur l'identification des produits authentiques et les achats via des canaux de distribution autorisés afin de garantir la sécurité et l'efficacité des produits. De plus, les fabricants renforcent les partenariats avec des distributeurs agréés et mettent en œuvre des mesures rigoureuses de contrôle de la qualité tout au long de leurs chaînes d'approvisionnement pour lutter contre la prolifération des produits contrefaits.

Volatilité des prix des matières premières dans un contexte d'instabilités de la chaîne d'approvisionnement

Le secteur des compléments protéinés est confronté à une pression importante sur les marges en raison de la volatilité des prix des matières premières, en particulier des prix de la protéine de lactosérum, ce qui affecte les stratégies de tarification et la planification de la production. Les coûts fluctuants du concentré de protéine de lactosérum, de l'isolat de protéine de lactosérum et d'autres ingrédients clés ont créé des défis pour les fabricants dans le maintien de marges bénéficiaires constantes. Cette volatilité s'étend au segment d'origine végétale, où les variations des prix des protéines de soja, de pois et de riz impactent la compétitivité tarifaire des fabricants. Les perturbations de la chaîne d'approvisionnement, causées par les tensions géopolitiques et les défis agricoles liés au climat tels que les sécheresses et les inondations, ont créé une incertitude dans l'approvisionnement en ingrédients. La mise en œuvre de droits de douane en 2025 aux États-Unis sur les produits importés a augmenté les coûts de production, conduisant les fabricants à explorer le nearshoring et des sources d'ingrédients alternatives pour atténuer les risques. Les entreprises disposant d'une intégration verticale ou d'accords à long terme avec les fournisseurs ont acquis des avantages concurrentiels, comme le démontre la stratégie de Nutrabolt consistant à sécuriser des accords pour 70 % de son volume d'achat afin de maintenir la stabilité des coûts. Les pressions persistantes sur les prix pourraient conduire à une consolidation du secteur car les petites entreprises ont du mal à absorber les coûts, transformant potentiellement le paysage concurrentiel durant la période de prévision, les grandes entreprises étant susceptibles d'acquérir des acteurs régionaux pour étendre leur présence sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Compléments Protéinés

Par forme :

les formats prêts-à-boire remodèlent les schémas de consommationEn 2025, les formulations en poudre représentaient une part dominante de 54,46 % du marché des compléments protéinés. Leur popularité découle d'une production rentable, de leur polyvalence dans les recettes des smoothies aux produits de boulangerie, et d'une stabilité en rayonnage plus longue par rapport aux liquides. Parallèlement, le segment prêt-à-boire (RTD) est sur la bonne voie pour se développer à un CAGR robuste de 9,18 %, porté par un appétit croissant des consommateurs pour une nutrition pratique. Les produits RTD sont particulièrement appréciés des professionnels occupés et des athlètes de loisirs, leur offrant une nutrition post-entraînement instantanée sans les tracas de mélange ou de mesure. Les barres protéinées, le troisième segment le plus important, trouvent un équilibre entre nutrition et plaisir, avec un contrôle précis des portions et des saveurs innovantes.

Les innovations dans la fabrication, telles que le remplissage aseptique et les absorbeurs d'oxygène à base de minéraux, ont prolongé la durée de conservation des produits RTD. Ces avancées éliminent le besoin de conservateurs chimiques, garantissant l'intégrité des produits dans le temps. Les entreprises répondent habilement aux besoins variés des consommateurs en proposant à la fois des poudres pour la consommation à domicile et des multipacks RTD nomades. Cette stratégie renforce non seulement la fidélité à la marque, mais encourage également les achats répétés. La durabilité joue un rôle central dans l'essor du segment RTD. Les bouteilles en aluminium, plus légères et infiniment recyclables, réduisent les émissions de transport. Simultanément, les emballages à base de fibres s'alignent sur les objectifs de réduction du plastique dans le commerce de détail et résonnent auprès des consommateurs soucieux de l'environnement. De plus, l'analyse avancée des données dans le développement des saveurs a rationalisé la création de produits, prédisant avec précision les préférences des consommateurs et minimisant les lancements infructueux. Le marché des compléments protéinés prospère, s'adaptant à l'évolution des goûts des consommateurs et aux changements de mode de vie.

Par type :

les protéines d'origine végétale perturbent la domination traditionnelleLes protéines d'origine animale maintiennent une part de marché dominante de 72,63% en 2025, la protéine de lactosérum continuant d'être le choix privilégié en raison de son profil complet en acides aminés et de son efficacité largement documentée dans la récupération et la croissance musculaires. Le segment des protéines végétales sur le marché des compléments protéinés affiche une croissance substantielle à un TCAC de 8,53% (2026-2031), propulsé par une conscience environnementale croissante, des considérations éthiques concernant le bien-être animal et l'adoption généralisée de régimes alimentaires flexitariens. Au sein de la catégorie végétale, la protéine de soja maintient sa position de leader, tandis que la protéine de pois connaît une pénétration significative du marché en raison de ses caractéristiques hypoallergéniques, de sa composition équilibrée en acides aminés et de son attrait particulier auprès des consommateurs présentant des sensibilités et des restrictions alimentaires spécifiques.

Les innovations technologiques répondent systématiquement aux limitations traditionnelles des protéines végétales, englobant des améliorations des profils gustatifs, l'optimisation de la texture et une biodisponibilité améliorée. La technologie de fermentation de précision représente une avancée significative, permettant la production de protéines moléculairement identiques aux variantes d'origine animale sans les exigences agricoles conventionnelles. Le marché continue de s'étendre grâce à l'incorporation stratégique de sources de protéines diversifiées, notamment des variétés spécialisées de lentilles, de pois chiches et de fèves, chacune offrant des profils nutritionnels et des propriétés fonctionnelles uniques. Cette vague d'avancées technologiques a généré un intérêt d'investissement substantiel de la part des fabricants alimentaires établis et des startups innovantes, indiquant un potentiel de croissance à long terme robuste sur le marché des alternatives protéinées.

Par canal de distribution :

la vente au détail en ligne favorise l'accessibilité du marchéLes vitrines numériques détiennent 37,62% de part du marché des compléments protéinés en 2025 et croissent à un TCAC de 8,1%. Ces plateformes mettent en œuvre des filtres de produits sophistiqués, des certifications d'authenticité tierces et des avis d'utilisateurs détaillés pour renforcer la confiance des consommateurs et encourager les premiers achats. Les sites web directs au consommateur augmentent les ventes grâce à des offres groupées de produits personnalisées et à des programmes d'abonnement flexibles qui génèrent des revenus mensuels prévisibles. Les magasins spécialisés en santé et bien-être continuent de stimuler les ventes grâce à des approches éducatives complètes, avec un personnel certifié en nutrition fournissant des conseils approfondis sur l'approvisionnement en ingrédients, les normes de qualité et les protocoles de dosage optimaux. Les détaillants indépendants de produits naturels affichent des taux de croissance 4 à 6 fois supérieurs à ceux des détaillants de grande distribution, indiquant que les consommateurs premium préfèrent des sélections de produits soigneusement sélectionnées avec des normes de qualité vérifiées.

Les supermarchés positionnent stratégiquement les compléments protéinés prêts-à-boire à proximité des boissons fonctionnelles dans les zones à fort trafic pour capter les achats impulsifs. Les détaillants combinent des expériences interactives d'échantillonnage de produits en magasin avec des éléments numériques intégrés tels que des codes QR renvoyant à des calculateurs de nutrition en ligne personnalisés pour renforcer les connexions avec les marques et l'engagement des consommateurs. Le succès sur le marché des compléments protéinés dépend des systèmes de gestion des stocks en temps réel, des chaînes d'approvisionnement strictement contrôlées en température pour les produits prêts-à-boire et des processus de retour simplifiés qui maintiennent l'intégrité des produits.

Analyse géographique

Marché des Compléments Protéinés en Amérique du Nord

L'Amérique du Nord a représenté 62,25 % du chiffre d'affaires mondial en 2025, portée par une culture du fitness bien établie, des dépenses élevées des ménages et un commerce de détail omnicanal intégré. Les boissons prêtes à consommer (RTD) affichent une croissance à deux chiffres, les consommateurs privilégiant la praticité. Des directives réglementaires claires sur les allégations protéinées favorisent l'innovation produit, tandis que la demande de sachets de protéines personnalisés bénéficie de systèmes de commerce numérique avancés. Les entreprises utilisent les données des applications de fidélité pour optimiser leurs stratégies promotionnelles, ce qui se traduit par une meilleure fidélisation des clients.

Marché des Compléments Protéinés en Asie-Pacifique

Le marché des compléments protéinés en Asie-Pacifique projette un CAGR de 9,72 % jusqu'en 2031. L'urbanisation croissante et l'essor des classes moyennes augmentent les dépenses en nutrition, notamment en Chine, en Inde, au Vietnam et en Indonésie. Arla Foods Ingredients a étendu sa présence au Vietnam, en Indonésie et en Thaïlande en mai 2025 pour répondre à la demande croissante de lactosérum de la part des fabricants de boissons RTD et de barres nutritionnelles. Les entreprises développent des saveurs spécifiques à la région, comme le matcha, le sésame noir et le mango lassi, tout en maintenant des certifications halal et végétariennes pour renforcer la confiance des consommateurs.

Marché des Compléments Protéinés en EMEA et en Amérique du Sud

L'Europe affiche une croissance stable avec un accent sur la durabilité. Les préoccupations environnementales stimulent la demande de protéines végétales, les consommateurs se concentrant sur l'étiquetage carbone et les emballages biodégradables. Les réglementations de l'UE sur les allégations de santé créent des obstacles à l'entrée sur le marché, mais garantissent la qualité des produits et la confiance des consommateurs. Les marchés nordiques sont à la pointe en matière d'ingrédients innovants, notamment les concentrés de protéines à base d'orge. Le Royaume-Uni affiche un fort taux d'adoption du commerce électronique, tandis que les chaînes de drogueries allemandes proposent une gamme complète de produits de nutrition sportive et de bien-être. L'Amérique du Sud et le Moyen-Orient & l'Afrique représentent des segments de marché plus modestes mais en pleine croissance. Le Brésil domine l'Amérique du Sud grâce à une culture du fitness bien établie et au marketing sur les réseaux sociaux, tandis que l'Arabie saoudite bénéficie d'une population jeune et de programmes gouvernementaux de promotion du fitness. Les fabricants sous contrat régionaux collaborent avec des marques mondiales pour répondre aux préférences gustatives locales et aux réglementations, améliorant ainsi la rapidité d'entrée sur le marché et l'efficacité de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché présente une concentration concurrentielle modérée avec des caractéristiques dynamiques. Les grandes entreprises mondiales exploitent les économies d'échelle dans l'approvisionnement en produits laitiers et des portefeuilles de marques diversifiés, tandis que les concurrents plus petits établissent leur présence sur le marché grâce à des produits d'origine végétale, des ingrédients naturels et des relations directes avec les consommateurs. Les grandes entreprises étendent leurs gammes de produits vers des catégories connexes, notamment l'hydratation, l'amélioration cognitive et les boissons de récupération, pour augmenter leur part de marché. Parmi les principales entreprises du marché figurent Glanbia plc, Abbott Laboratories, Nestlé S.A., PepsiCo Inc. et Post Holdings Inc.

Des opportunités de marché existent dans les services de personnalisation. Les nouvelles entreprises mettent en œuvre des systèmes d'intelligence artificielle pour recommander des formulations de protéines basées sur des données génétiques et des facteurs de mode de vie. Certaines entreprises intègrent des tests sanguins à domicile pour modifier les formulations en acides aminés trimestriellement, établissant des flux de revenus basés sur l'abonnement et augmentant la fidélisation des clients. Les systèmes de vérification de la chaîne d'approvisionnement, notamment la technologie blockchain et les codes QR uniques, aident les fabricants légitimes à se différencier des produits contrefaits tout en répondant aux demandes des consommateurs en matière de transparence des ingrédients.

La technologie de fermentation de précision émerge comme un développement significatif du marché. Des entreprises ont introduit des protéines de lactosérum sans produits laitiers qui correspondent à la composition en acides aminés des produits laitiers traditionnels sans lactose ni antibiotiques. Les grandes entreprises alimentaires ont établi des fonds d'investissement pour acquérir des droits sur des startups protéinées innovantes, maintenant la pertinence sur le marché face à des réglementations environnementales plus strictes.

Leaders du secteur des compléments protéinés

-

Glanbia plc

-

Abbott Laboratories

-

Nestle S.A

-

PepsiCo Inc

-

Post Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Compléments Protéinés

- Glanbia plc

- Abbott Laboratories

- Nestle S.A

- PepsiCo Inc

- Post Holdings Inc.

- Mondelez International Inc.

- The Hut Group

- The Kellog Company

- Meiji Holdings Co. Ltd

- Optimum Nutrition

- Amway Corporation

- 1440 Foods(Pure Protein)

- Musclepharm Corporation

- Meiji Holdings Co., Ltd

- Weider Global Nutrition Llc

- Scitec Nutrition

- NOW Foods

- Transparent Labs

- Herbalife Nutrition Ltd.

- Bulk Powders

Développements Récents dans le Secteur du Marché des Compléments Protéinés

- Mai 2025 : Eat Just, Inc., une entreprise développant des alternatives alimentaires durables par la recherche scientifique, a annoncé le lancement de sa protéine Just One dans les magasins Whole Foods Market aux États-Unis. Just One est produite à partir de protéine de haricot mungo, qui offre une valeur nutritionnelle élevée et une durabilité environnementale.

- Mars 2025 : la société française de fermentation de précision Bon Vivant a changé de nom pour devenir Verley et a lancé sa gamme de protéines de lactosérum fonctionnelles sans animaux, FermWhey. Le rebranding reflète les plans d'expansion internationale de l'entreprise et se concentre sur le développement d'alternatives laitières pour les applications nutritionnelles et de performance.

- Octobre 2024 : REBBL a lancé ses boissons protéinées 26g Protein Shakes dans les magasins Target aux États-Unis. La boisson protéinée prête-à-boire (RTD) contient un mélange de protéines végétales certifié Upcycled et vérifié Non-OGM. Le produit vise à combiner durabilité et haute teneur en protéines sur le marché des boissons.

- Mars 2024 : Perfect Snacks a lancé une gamme Perfect Bar de barres protéinées réfrigérées à la saveur Brownie au chocolat. La nouvelle variante est un mélange de beurre de cacahuète fraîchement moulu, de beurre de cajou et de cacao, garni de pépites de chocolat noir. La nouvelle barre est présentée comme une barre protéinée biologique et sans gluten à saveur de brownie contenant plus de 20 superaliments comme ingrédients.

Portée du rapport sur le marché mondial des compléments protéinés

Les compléments protéinés sont des produits protéinés transformés et raffinés disponibles sous diverses formes, allant des poudres aux barres en passant par les boissons. Les athlètes et les particuliers utilisent ces produits de manière intensive comme compléments alimentaires pour augmenter la masse musculaire, améliorer la récupération et stimuler les performances globales.

Le marché mondial des compléments protéinés est segmenté par forme, source, canal de distribution et géographie. Par forme, le marché est segmenté en poudre, barres, prêt-à-boire et autres formes. Par source, le marché est segmenté en d'origine animale et d'origine végétale. Par canal de distribution, le marché est segmenté en supermarchés & hypermarchés, magasins de vente au détail en ligne, magasins de santé et de bien-être, et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient & Afrique.

La taille du marché a été estimée en termes de valeur en USD pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Poudre |

| Prêt-à-boire (RTD) |

| Barres |

| Autres formes |

| D'origine animale | Lactosérum |

| Caséine | |

| Autres | |

| D'origine végétale | Soja |

| Pois | |

| Chanvre | |

| Autres |

| Supermarchés et hypermarchés |

| Magasins de santé et de bien-être |

| Vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Prêt-à-boire (RTD) | ||

| Barres | ||

| Autres formes | ||

| Par type | D'origine animale | Lactosérum |

| Caséine | ||

| Autres | ||

| D'origine végétale | Soja | |

| Pois | ||

| Chanvre | ||

| Autres | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins de santé et de bien-être | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des compléments protéinés ?

Le marché des compléments protéinés est évalué à 30,3 milliards USD en 2026 et devrait atteindre 43,98 milliards USD d'ici 2031.

Quelle région domine les ventes mondiales de compléments protéinés ?

L'Amérique du Nord détient la plus grande part avec 62,25 % des revenus de 2025, soutenue par une culture du fitness mature et une large couverture commerciale.

Quelle forme de produit connaît la croissance la plus rapide ?

Les boissons prêtes-à-boire (RTD) se développent à un CAGR de 9,18 % pour 2026-2031, surpassant les poudres et les barres.

À quelle vitesse le segment des protéines d'origine végétale se développe-t-il ?

Les compléments protéinés d'origine végétale progressent à un CAGR de 8,53 %, le taux le plus rapide parmi les types de protéines jusqu'en 2031.

Quel canal de vente affiche la plus forte croissance ?

La vente au détail en ligne est à la fois le canal le plus important (37,62 % de part en 2025) et celui à la croissance la plus rapide, progressant à un CAGR de 8,1 % grâce à la force des modèles directs au consommateur.

Dernière mise à jour de la page le: