Taille et part du marché des compléments à base de plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

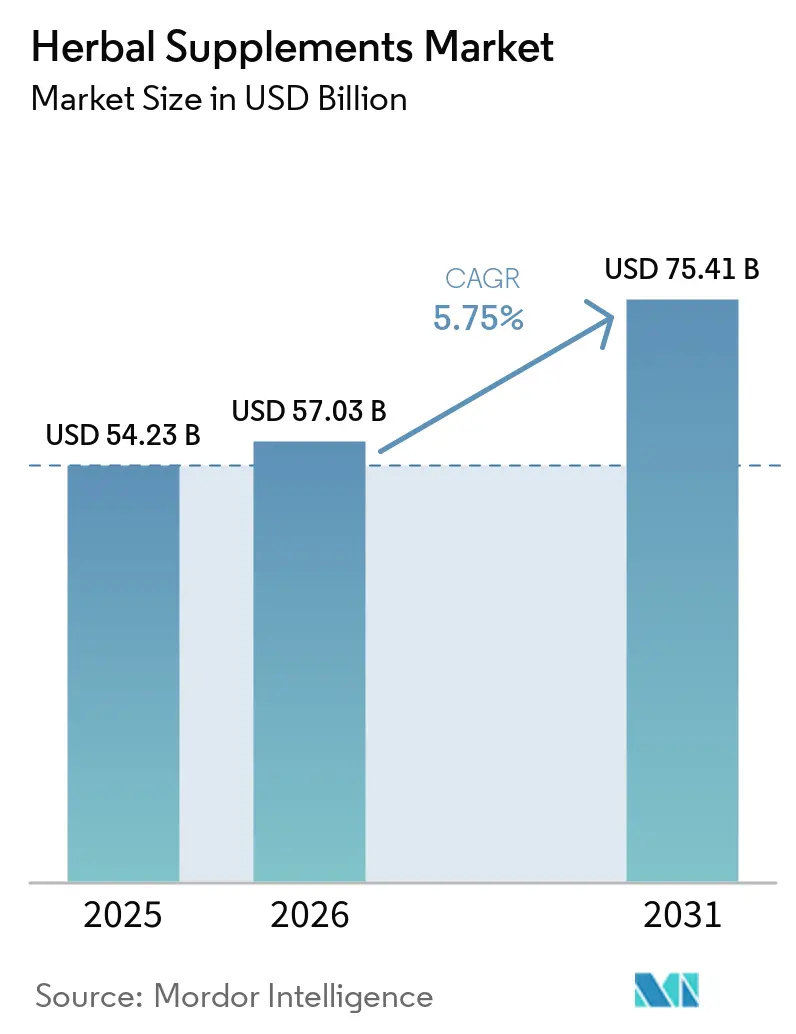

| Taille du Marché (2026) | 57.03 Milliards de dollars |

| Taille du Marché (2031) | 75.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments à base de plantes par Mordor Intelligence

La taille du marché des compléments à base de plantes devrait s'étendre de 54,23 milliards USD en 2025 et 57,03 milliards USD en 2026 à 75,41 milliards USD d'ici 2031, enregistrant un CAGR de 5,75 % entre 2026 et 2031. À mesure que les modes de vie des consommateurs évoluent, la demande sur le marché des compléments à base de plantes se déplace de plus en plus vers des formats modernes. Des produits tels que les gommes à mâcher et les confiseries gélifiées gagnent en popularité, notamment auprès des jeunes consommateurs de la région Asie-Pacifique. Dans le même temps, l'Europe est confrontée à une fragmentation réglementaire sur le marché des compléments à base de plantes, tandis qu'à l'échelle mondiale, des normes de qualité plus strictes font augmenter les coûts de conformité. Cette tendance profite aux acteurs intégrés verticalement, capables de garantir la traçabilité et de gérer efficacement les frais généraux. Les innovations en matière d'ingrédients, notamment les plateformes de biodisponibilité qui améliorent la curcumine, l'ashwagandha et les champignons fonctionnels, soutiennent une tarification premium malgré une volatilité persistante des matières premières. Par ailleurs, l'intégration du commerce social, des modèles d'abonnement et de la recherche en pharmacologie des réseaux accélère les cycles de développement de produits et l'expansion géographique, tout en augmentant les risques pour les marques qui ne s'adaptent pas rapidement.

Principaux enseignements du rapport

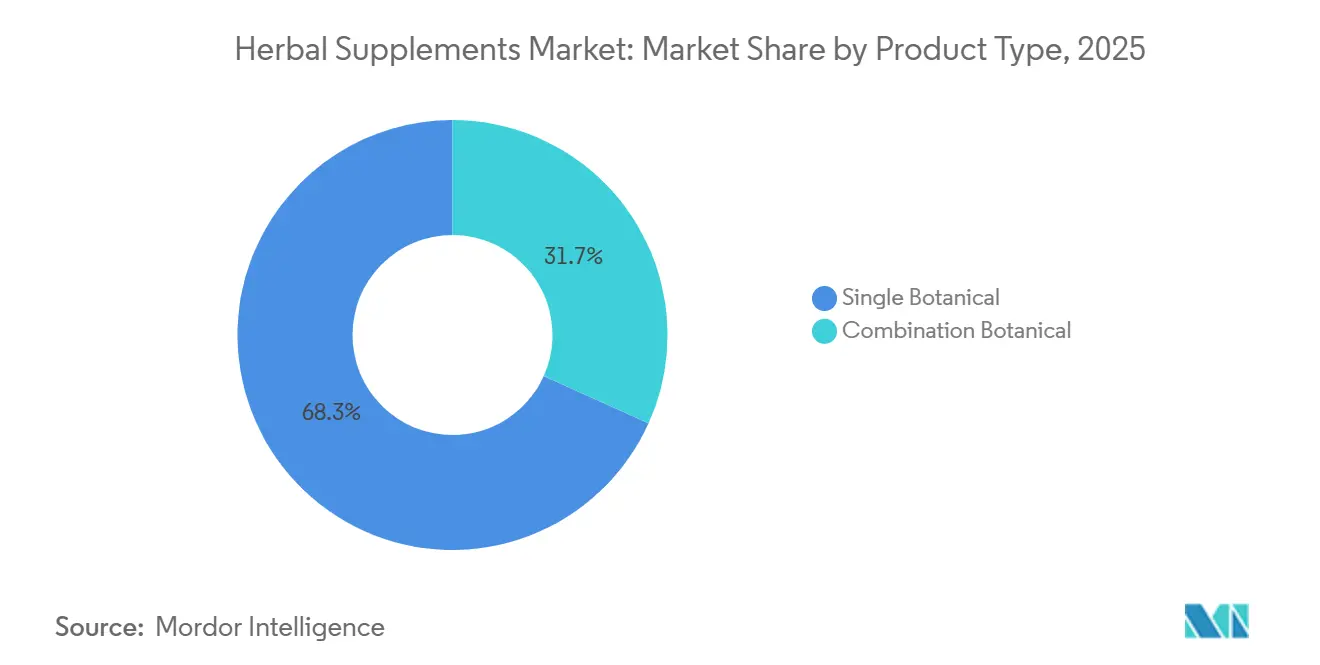

- Par type de produit, les produits botaniques simples ont dominé avec 68,27 % de la part de marché des compléments à base de plantes en 2025, tandis que les formules combinées devraient se développer à un CAGR de 6,15 % jusqu'en 2031.

- Par forme, les gélules et les capsules molles représentaient 57,86 % de la taille du marché des compléments à base de plantes en 2025, mais les gommes à mâcher et les confiseries gélifiées progressent à un CAGR de 6,58 % jusqu'en 2031.

- Par fonctionnalité, le soutien immunitaire représentait 42,03 % des dépenses de la catégorie en 2025, tandis que les formules pour le stress, le sommeil et la santé cognitive devraient croître à un CAGR de 6,35 % au cours de la même période.

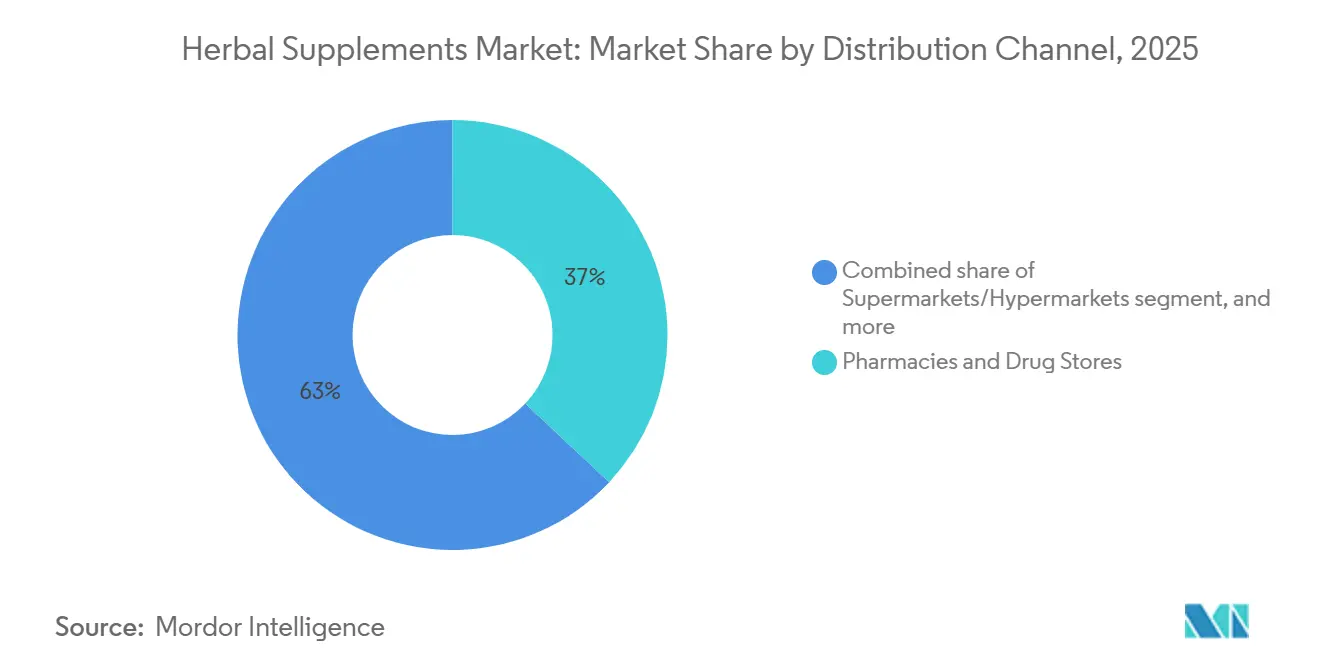

- Par canal de distribution, les pharmacies et parapharmacies détenaient 37,01 % de la part de revenus en 2025, tandis que la vente au détail en ligne devrait augmenter à un CAGR de 6,47 % jusqu'en 2031.

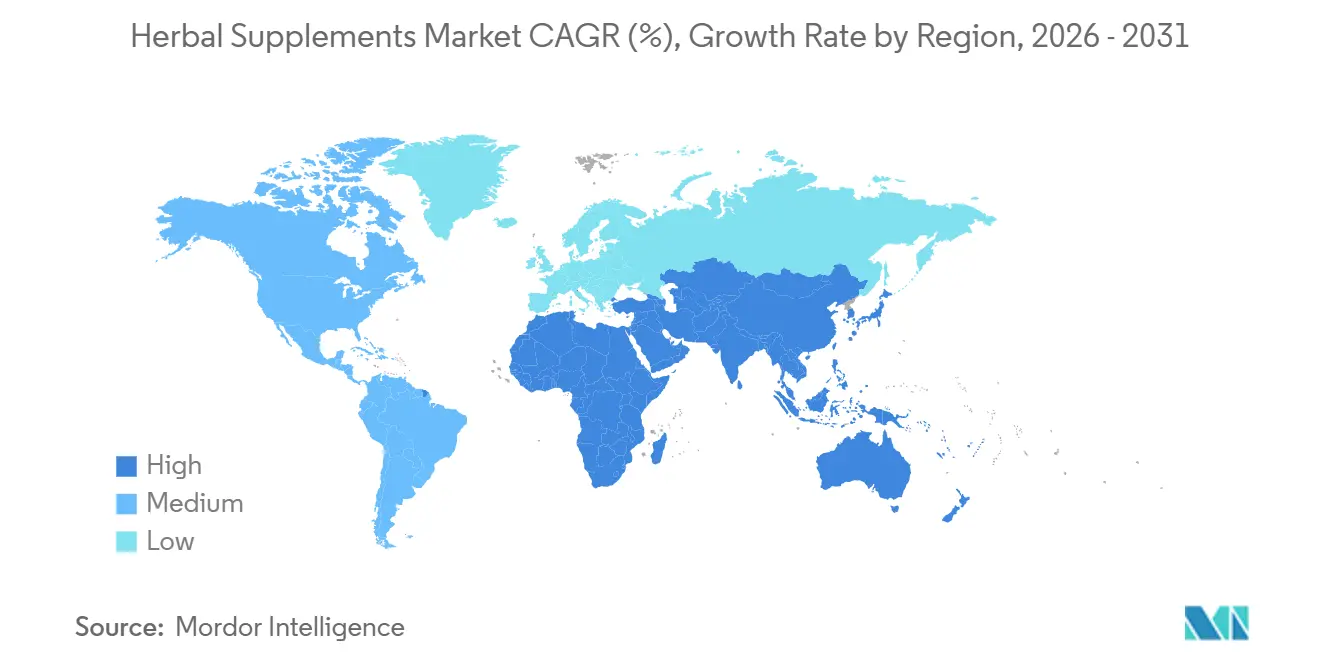

- Par géographie, l'Amérique du Nord représentait 40,98 % des revenus mondiaux en 2025, et l'Asie-Pacifique est en passe d'enregistrer la croissance régionale la plus rapide à un CAGR de 6,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des compléments à base de plantes

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour les produits naturels et à étiquette propre | +1.3% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et des plateformes numériques | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Vieillissement de la population stimulant les dépenses de santé préventive | +0.9% | Marchés principaux : Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Innovation produit et personnalisation | +0.8% | Pôles d'innovation en Amérique du Nord et dans l'UE, expansion mondiale | Moyen terme (2-4 ans) |

| Influence des systèmes de médecine traditionnelle | +0.6% | Cœur Asie-Pacifique, expansion vers les marchés occidentaux | Long terme (≥ 4 ans) |

| Avancées technologiques dans la culture et la transformation | +0.5% | Mondial, avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence pour les produits naturels et à étiquette propre

La demande des consommateurs en matière de transparence et d'ingrédients naturels transforme considérablement les stratégies de développement de produits au sein du marché des compléments à base de plantes. Cette évolution va au-delà de l'approvisionnement en ingrédients pour inclure des solutions d'emballage durables, des pratiques de récolte éthiques et un accent sur la responsabilité environnementale et sociale. Par exemple, Blackmores a obtenu la certification B Corp en 2024, témoignant de son engagement en faveur de la durabilité et des pratiques commerciales éthiques. Les évolutions réglementaires sur le marché des compléments à base de plantes accélèrent davantage la transition vers les produits naturels. Les responsables des agences de sécurité alimentaire de l'UE ont identifié 117 substances susceptibles d'être restreintes dans les compléments alimentaires, obligeant les fabricants à privilégier les plantes dont les profils d'innocuité et d'efficacité sont établis[1]Office fédéral de la protection des consommateurs et de la sécurité alimentaire, "Premier rapport du groupe de travail HoA "Compléments alimentaires"", bvl.bund.de. Les certifications tierces sont également devenues un facteur déterminant pour l'accès au marché et la confiance des consommateurs. Les produits portant la certification USP Verified, par exemple, bénéficient d'un taux de confiance de 84 % parmi les utilisateurs de compléments, soulignant l'importance croissante de l'assurance qualité et de la transparence. Cette préférence croissante pour les formulations naturelles stimule les avancées dans les technologies d'extraction, les processus de standardisation et les solutions à étiquette propre. Ces innovations permettent aux fabricants de garantir une puissance constante, de satisfaire aux exigences réglementaires et de répondre aux attentes évolutives des consommateurs, positionnant le secteur pour une croissance durable.

Croissance du commerce électronique et des plateformes numériques

La transformation numérique de la distribution a considérablement reconfiguré le marché des compléments à base de plantes, entraînant une augmentation notable des ventes en ligne. Les plateformes de commerce électronique sur le marché des compléments à base de plantes ont permis des interactions directes avec les consommateurs, éliminant les marges de la distribution traditionnelle et offrant des recommandations de produits personnalisées adaptées aux objectifs et préférences de santé individuels. Cette évolution a pris de l'ampleur pendant la pandémie de COVID-19, les consommateurs recherchant de plus en plus un accès pratique et fiable aux produits de santé. Les plateformes de médias sociaux, notamment TikTok, sont devenues essentielles pour influencer le comportement des consommateurs, créant une notoriété substantielle des produits et stimulant les conversions de ventes. Cette tendance est particulièrement prononcée chez les jeunes générations qui privilégient les solutions de santé naturelles. De plus, les plateformes numériques ont introduit des modèles basés sur l'abonnement, qui améliorent la fidélisation des clients et rationalisent la gestion prédictive des stocks. Ces avancées répondent aux défis persistants de la chaîne d'approvisionnement qui ont historiquement affecté le secteur. L'intégration de l'intelligence artificielle dans les plateformes de commerce électronique améliore encore l'expérience consommateur en permettant une mise en correspondance sophistiquée des produits et en fournissant du contenu éducatif. Cela permet aux consommateurs de naviguer dans le paysage complexe des compléments à base de plantes avec plus de confiance et une prise de décision éclairée.

Vieillissement de la population stimulant les dépenses de santé préventive

Les évolutions démographiques sur le marché des compléments à base de plantes dans les régions développées, notamment le vieillissement de la population, stimulent une demande soutenue pour les solutions de santé préventive. Les compléments à base de plantes sont de plus en plus positionnés comme des alternatives naturelles aux interventions pharmaceutiques, en accord avec les préférences des consommateurs pour le bien-être holistique. Selon le Bureau du recensement des États-Unis, la population mondiale âgée de 65 ans et plus devrait atteindre 94,7 millions d'ici 2060, influençant considérablement les dépenses de santé consacrées aux mesures préventives[2]Bureau du recensement des États-Unis, "Mesurer les personnes et l'économie américaines", census.gov. Cette transition démographique s'accompagne d'une prise de conscience croissante de l'axe intestin-cerveau et du rôle essentiel de la santé du microbiome dans le bien-être général. La santé cognitive est devenue un segment à forte croissance au sein du marché de la santé préventive. Les adaptogènes, tels que l'ashwagandha, connaissent une demande robuste à mesure que les consommateurs privilégient les solutions naturelles pour la gestion du stress et le bien-être mental. La préférence de la population vieillissante pour des produits naturels et scientifiquement validés est en outre soutenue par la hausse des revenus disponibles et l'amélioration de la culture sanitaire, permettant aux fabricants d'adopter des stratégies de tarification premium pour des formulations de haute qualité. De plus, la pression croissante pour maîtriser les coûts de santé encourage les consommateurs à explorer des approches préventives. Les compléments à base de plantes, offrant des alternatives rentables aux médicaments sur ordonnance, deviennent un choix privilégié pour maintenir le bien-être. Cette tendance souligne l'importance croissante des solutions de santé préventive pour répondre aux besoins d'une population vieillissante tout en équilibrant les considérations économiques.

Innovation produit et personnalisation

Les innovations dans les formats de livraison et les stratégies de nutrition personnalisée transforment considérablement le marché des compléments à base de plantes, élargissant son attrait à une base de consommateurs plus large au-delà des utilisateurs traditionnels. Sur le marché des compléments à base de plantes, l'intégration des technologies de personnalisation a permis le développement de formulations hautement ciblées adaptées aux profils génétiques individuels, aux facteurs liés au mode de vie et aux objectifs de santé spécifiques. Cette tendance s'aligne sur la demande croissante des consommateurs, 59 % des individus recherchant activement une validation scientifique pour s'assurer de l'efficacité des compléments. Simultanément, les avancées dans les technologies d'extraction et de standardisation répondent aux préoccupations de longue date concernant la variabilité des compléments à base de plantes. Ces innovations garantissent une puissance constante et améliorent la biodisponibilité, améliorant la fiabilité et l'efficacité des produits. Les tendances émergentes, telles que les formulations synbiotiques combinant probiotiques et prébiotiques, gagnent du terrain sur le marché des compléments à base de plantes. Par exemple, des produits comme 360GUT, dérivé du thym sauvage, ont démontré une efficacité clinique dans l'optimisation de la santé du microbiome intestinal, soulignant le potentiel de cette catégorie d'innovation. De plus, l'adoption de la nanotechnologie et des systèmes de livraison avancés révolutionne le secteur en améliorant les taux d'absorption et en réduisant les besoins en dosage. Ces avancées rendent les compléments à base de plantes plus pratiques, efficaces et attrayants pour les consommateurs. La durabilité devient également un domaine d'intérêt essentiel, les innovations en matière d'emballages écologiques et de processus de fabrication neutres en carbone servant de différenciateurs concurrentiels clés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle qualité et adultération des produits | -0.4% | Mondial, avec un contrôle accru dans les marchés réglementés | Court terme (≤ 2 ans) |

| Concurrence des produits pharmaceutiques conventionnels et autres produits naturels | -0.3% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement | -0.3% | Mondial, avec des dépendances d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incohérences réglementaires | -0.2% | Principalement UE et marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contrôle qualité et adultération des produits

Face aux préoccupations croissantes sur le marché des compléments à base de plantes concernant la qualité et l'authenticité des produits, l'Association américaine des produits à base de plantes a mis en place de bonnes pratiques agricoles pour lutter contre la contamination et l'adultération. Le Programme de prévention des adulterations botaniques a signalé des substitutions et des contaminations fréquentes dans des ingrédients largement utilisés, soulignant la nécessité de technologies d'authentification avancées, telles que les systèmes de traçabilité basés sur la chaîne de blocs. Les organismes de réglementation intensifient leurs efforts de surveillance. Notamment, un groupe d'experts de l'UE a proposé des restrictions sur des substances, notamment la coumarine, la curcumine et l'hypericum perforatum, invoquant des préoccupations de sécurité. Dans une démarche faisant écho à cette vigilance réglementaire accrue à travers l'Europe, les Pays-Bas lancent un système de notification pour les compléments alimentaires, classant les préparations à base de plantes en groupes de risque distincts. Alors que la transparence de la chaîne d'approvisionnement devient primordiale pour l'accès au marché, les entreprises canalisent leurs investissements dans l'intégration verticale et forgent des relations d'approvisionnement direct, le tout dans le but de maintenir l'intégrité et la traçabilité des produits.

Concurrence des produits pharmaceutiques conventionnels et autres produits naturels

Les entreprises pharmaceutiques empiètent de plus en plus sur le marché des compléments à base de plantes, soutenues par l'attrait des profils de puissance standardisés des alternatives synthétiques. Un exemple concret : l'audacieuse acquisition de Qunol par Sanofi pour 1 milliard USD en 2025 souligne l'appétit croissant du secteur pharmaceutique pour le créneau des compléments pour le vieillissement en bonne santé, une démarche qui insuffle au segment de solides ressources en R&D et un savoir-faire réglementaire. Parallèlement, les formulations de compléments GLP-1 se taillent une niche en tant que substituts viables aux médicaments de gestion du poids sur ordonnance. Des entreprises comme GNC sont en première ligne, canalisant leurs investissements dans la recherche visant à créer des équivalents naturels à ces solutions pharmaceutiques. À mesure que les consommateurs se tournent vers des solutions nutritionnelles intégrées, le paysage évolue : les aliments et boissons fonctionnels enrichis d'ingrédients botaniques émergent comme de redoutables concurrents aux formats de compléments traditionnels. Par ailleurs, les avancées en biologie synthétique et en fermentation de précision rendent possible la production en masse de composés identiques à la nature, posant un défi potentiel à l'approvisionnement botanique conventionnel. Ajoutant une autre couche de complexité, les entreprises de nutrition personnalisée exploitent les tests génétiques et les données de biomarqueurs, offrant des régimes de compléments sur mesure qui contrastent fortement avec le modèle traditionnel universel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formules combinées élargissent la portée thérapeutique

Sur le marché des compléments à base de plantes, les formules combinées représentaient une part plus faible des ventes de 2025, mais elles devraient croître à un rythme plus rapide que l'ensemble du marché des compléments à base de plantes, avec un CAGR robuste de 6,15 % prévu jusqu'en 2031. Les données de la pharmacologie des réseaux indiquent que la pipérine peut améliorer la biodisponibilité de la curcumine d'un impressionnant 2 000 %, permettant l'utilisation de dosages plus faibles tout en améliorant la tolérance. Ces synergies cliniquement validées justifient non seulement une prime de prix de 20 à 35 %, mais stimulent également une fidélité plus forte des consommateurs, comme en témoignent des taux de rachat plus élevés par rapport aux produits à ingrédient unique. Des marques leaders comme Foria Wellness exploitent des mélanges multi-herbes, incorporant des ingrédients tels que le reishi, le chaga, l'ashwagandha et la L-théanine, pour positionner leurs références comme des solutions de bien-être complètes. Ces produits sont commercialisés comme des rituels holistiques conçus pour répondre à de multiples préoccupations de santé, notamment la gestion du stress, l'amélioration du sommeil et le soutien cognitif.

Les produits botaniques simples sur le marché des compléments à base de plantes continuent cependant de dominer, contribuant à 68,27 % des revenus de 2025. Leur succès est attribué à des exigences réglementaires plus simples et à une plus grande familiarité des consommateurs. Par exemple, le psyllium est apparu comme le produit leader dans les circuits grand public américains, générant 289,45 millions USD en 2024. Cette performance a été soutenue par une allégation approuvée par la FDA reliant les fibres solubles aux bénéfices pour la santé cardiaque. Malgré cela, le marché des produits botaniques simples est confronté à des défis tels que la saturation et les opportunités limitées de différenciation, ce qui a ralenti la croissance. Pour relever ces défis, les marques positionnent de plus en plus ces produits de base comme des offres d'entrée de gamme, les utilisant comme passerelle pour faire monter en gamme les consommateurs vers des formules combinées plus rentables au sein du marché plus large des compléments à base de plantes.

Par forme : les gommes à mâcher reconfigurent l'expérience consommateur

Sur le marché des compléments à base de plantes, les gommes à mâcher et les confiseries gélifiées, actuellement le format de livraison à la croissance la plus rapide, devraient atteindre un CAGR robuste de 6,58 %, transformant considérablement la dynamique de valeur. La demande croissante de produits à étiquette propre a conduit les fabricants à supporter des coûts 15 à 20 % plus élevés pour les colorants naturels. Malgré ces dépenses supplémentaires, l'attrait sensoriel fort des gommes à mâcher et des confiseries gélifiées continue de stimuler les achats incrémentiels des consommateurs. Cette tendance est particulièrement évidente sur les plateformes de médias sociaux, où l'esthétique visuelle des produits joue un rôle crucial dans l'influence de la viralité et de l'engagement des consommateurs. De plus, la flexibilité offerte par le micro-dosage, fournissant cinq à dix milligrammes par unité, permet aux consommateurs de personnaliser leur apport, répondant efficacement au problème de la fatigue des pilules et améliorant la commodité d'utilisation.

D'ici 2025, les gélules et capsules molles devraient maintenir une part dominante de 57,86 % du marché des compléments à base de plantes. Leur adéquation aux ingrédients actifs liposolubles et leur capacité à délivrer des puissances plus élevées par portion les rendent particulièrement efficaces pour des ingrédients tels que le chardon-Marie et la berbérine. Cependant, la variété croissante de références (SKU) dans les formats de livraison, notamment les gélules, les poudres, les gommes à mâcher et les sticks, a introduit des complexités dans la gestion des stocks. Les marques qui adoptent des méthodes de prévision agiles et collaborent avec des partenaires de fabrication sous contrat fiables sont mieux positionnées pour atténuer ces défis. En revanche, les nouveaux entrants plus petits sur le marché font souvent face à des contraintes importantes de trésorerie, notamment à mesure que la hausse des quantités minimales de commande exerce une pression financière supplémentaire.

Par canal de distribution : le commerce électronique capte données et marges

Sur le marché des compléments à base de plantes, la vente au détail en ligne devrait croître à un CAGR robuste de 6,47 %, dépassant le taux de croissance des magasins physiques et captant une part substantielle du marché des compléments à base de plantes en expansion. Les marques en vente directe aux consommateurs utilisent stratégiquement des modèles commerciaux basés sur l'abonnement, qui non seulement augmentent la valeur vie client, mais réduisent également leur dépendance aux méthodes publicitaires coûteuses basées sur les algorithmes. La région Asie-Pacifique est à la tête de ce changement, les transactions en ligne représentant 52 % du total de la catégorie en 2025. De plus, le commerce social a connu une croissance significative, dépassant 50 %, principalement portée par le comportement d'achat des consommateurs de la génération Z.

Les pharmacies et parapharmacies continuent de détenir une part notable de 37,01 % du marché des compléments à base de plantes, soutenues par une forte confiance des consommateurs et un trafic en magasin régulier. Cependant, leurs marges brutes restent 15 à 25 points de pourcentage inférieures à celles des canaux de commerce électronique, principalement en raison des frais de distribution. Pour relever ces défis, certaines pharmacies adoptent des approches innovantes telles que des modèles de « fusion santé globale », où des pharmaciens formés en phytothérapie proposent des consultations sur place. Bien que ces efforts puissent contribuer à maintenir leur pertinence, le rythme plus lent des changements opérationnels en magasin par rapport à l'évolution rapide des plateformes numériques limite leur capacité à répondre efficacement aux tendances virales émergentes.

Analyse géographique

En 2025, l'Amérique du Nord a maintenu sa position de premier contributeur régional, représentant 40,98 % des revenus mondiaux. Les ventes de compléments à base de plantes aux États-Unis ont augmenté à 13,23 milliards USD, reflétant une croissance annuelle de 5,4 %. Le segment de vente directe aux consommateurs a connu une croissance significative, atteignant un taux de pénétration de 29 %, soulignant la préférence croissante pour les abonnements en ligne. L'approbation par la FDA en 2025 du NMN en tant que complément alimentaire a résolu les incertitudes entourant les ingrédients novateurs. De plus, les réductions tarifaires sur le curcuma et le gingembre ont abaissé les coûts à l'arrivée, intensifiant la concurrence par les prix avec les alternatives synthétiques. Le Canada bénéficie de son régime rationalisé pour les produits de santé naturels, tandis que le Mexique tire parti du commerce électronique transfrontalier et de la croissance des revenus urbains. Les détaillants d'Amérique du Nord mettent l'accent sur les tests tiers en réponse aux problèmes d'adultération passés, poussant les fournisseurs à obtenir la certification ISO 22000 pour conserver leur espace en rayon.

L'Asie-Pacifique devrait croître au rythme le plus rapide sur le marché des compléments à base de plantes, avec un CAGR projeté de 6,87 % jusqu'en 2031. Le secteur des extraits de plantes oraux en Chine, évalué à 60,2 milliards CNY (environ 8,5 milliards USD), et l'émergence de l'Inde comme pôle mondial d'approvisionnement, soutenue par l'expansion de capacité de 15 millions USD de Sami-Sabinsa, sont des moteurs de croissance clés. Début 2026, trois acquisitions majeures en Inde ont souligné la tendance à la consolidation des marques nationales. Parallèlement, les plateformes de commerce social comme Shopee et TikTok stimulent la demande en Asie du Sud-Est. Le vieillissement de la population japonaise stimule la demande de plantes pour la santé cognitive et la mobilité, soutenue par la reconnaissance gouvernementale de la médecine traditionnelle dans les soins de santé courants. Bien que les délais réglementaires varient selon les pays de l'ASEAN, la tendance générale à la libéralisation réduit les obstacles pour les acteurs internationaux proposant des produits spécifiques à la région.

L'Europe, malgré ses complexités réglementaires, continue de connaître une croissance régulière. La directive européenne sur les médicaments à base de plantes traditionnels facilite l'entrée des compléments botaniques ayant un historique d'utilisation traditionnelle. L'accent fort de l'Europe sur la durabilité s'aligne bien avec les valeurs des compléments botaniques, augmentant la demande de produits d'origine éthique et respectueux de l'environnement. L'Allemagne est en tête du marché européen des compléments à base de plantes, démontrant une large acceptation des produits de santé naturels et bénéficiant d'un réseau de distribution bien établi. Après le Brexit, le paysage réglementaire du Royaume-Uni offre des opportunités pour des formulations botaniques innovantes, même celles rencontrant des obstacles dans d'autres territoires de l'UE. Pourtant, la région est confrontée à des défis, notamment l'interdiction imminente par l'UE en 2025 des plantes contenant des dérivés d'hydroxyanthracène, nécessitant des ajustements de produits et des réalignements de la chaîne d'approvisionnement[3]Autorité européenne de sécurité des aliments, "Comprendre la future interdiction des plantes dans l'UE contenant des dérivés d'hydroxyanthracène en 2025", efsa.europa.eu. Pendant ce temps, l'Amérique du Sud et le Moyen-Orient et l'Afrique émergent comme des points chauds potentiels, portés par une conscience sanitaire croissante et des paysages de distribution en maturation, bien que de nombreux marchés naviguent encore dans des environnements réglementaires sous-développés.

Paysage concurrentiel

Le marché des compléments à base de plantes, connu pour sa fragmentation, compte une multitude d'acteurs régionaux et internationaux, chacun présentant une gamme de produits diversifiée. Les noms les plus en vue dans ce domaine comprennent Herbalife Nutrition Ltd., Amway Corporation, Harbin Pharmaceutical Group (GNC), Dr. Willmar Schwabe GmbH & Co. KG (Nature's Way) et Kirin Holdings Company, Limited (Blackmores). Cette fragmentation intensifie la concurrence, entraînant des pressions sur les prix et une nécessité d'innovation continue des produits. De nombreuses petites et moyennes entreprises exploitent les ingrédients locaux et le savoir traditionnel, favorisant la confiance parmi les consommateurs de niche. Par conséquent, le marché connaît une consolidation limitée, aucune entité unique ne dominant à l'échelle mondiale.

Les entreprises se forgent des avantages concurrentiels grâce à l'adoption de technologies, en canalisant leurs investissements dans la chaîne de blocs pour la transparence de la chaîne d'approvisionnement, l'intelligence artificielle pour des expériences consommateurs personnalisées, et des méthodes d'extraction de pointe pour maintenir la qualité des produits. Le mouvement B Corp émerge comme un différenciateur stratégique, avec des entreprises comme Blackmores et Gaia Herbs obtenant des certifications pour souligner leur engagement envers la gestion environnementale et sociale.

Les opportunités abondent dans des domaines tels que la nutrition personnalisée, les emballages écologiques et les nouvelles méthodes de livraison telles que les boissons fonctionnelles et les solutions topiques. Des perturbateurs notables font surface, notamment des entreprises utilisant des tests génétiques pour des conseils de compléments personnalisés et des entreprises de biologie synthétique créant des composés équivalents à la nature à grande échelle. Le paysage est encore complexifié par des mouvements de consolidation, mis en évidence par l'acquisition de marques de The Bountiful Company par Nestlé Health Science et une série de participations de capital-investissement dans des entreprises botaniques de niche.

Leaders du secteur des compléments à base de plantes

Herbalife Nutrition Ltd.

Amway Corporation

Dr. Willmar Schwabe GmbH & Co. KG (Nature's way)

Kirin Holdings Company, Limited. (Blackmores)

Harbin Pharmaceutical Group Co., Ltd (GNC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Vivazen a lancé des gommes botaniques pour élargir son portefeuille de compléments fonctionnels à base de plantes. La gamme de produits comprend trois formulations : Berry Bliss pour l'énergie et la concentration, Cider Crush pour le soulagement du stress, et Citrus Chill pour la relaxation, avec des effets signalés débutant dans les 20 minutes.

- Février 2025 : Organic India a élargi sa gamme de produits avec le lancement de ses nouvelles thés et compléments à base de plantes certifiés Agriculture Biologique Régénérative à l'Expo West. La nouvelle gamme comprend des compléments au Neem, des compléments au Tulsi Basilic Sacré, des compléments à l'Ashwagandha et du Thé Tulsi Original.

- Février 2025 : Blue Toad Botanicals a lancé un nouveau complément appelé You've Got Some NERVE, qui est le premier produit à intégrer Vanizem, un extrait d'Aframomum melegueta par PLT Health Solutions. Selon l'entreprise, l'extrait a été cliniquement démontré pour soutenir des mesures de l'humeur et du sommeil, et est associé à d'autres plantes et vitamines notamment NeuroAEA (Anandamide et Myristicine), Tanaisie Matricaire, Passiflore, Scutellaire, NeuroAGARIC (muscimol), complexe B méthylé, benfotiamine, un mélange de terpènes propriétaire et acétyl-L-carnitine.

- Décembre 2024 : Himalaya Wellness a lancé un nouveau flacon de 28 unités de PartySmart, avec une formulation à base de plantes cliniquement testée. Le produit soutient la fonction hépatique lors du métabolisme de l'alcool et aide à réduire l'acétaldéhyde, un composé produit lors de la dégradation de l'alcool pouvant causer un inconfort le lendemain. La posologie en gélule unique, prise lors de la consommation d'alcool, vise à améliorer la récupération post-célébration.

Portée du rapport mondial sur le marché des compléments à base de plantes

| Botanique simple |

| Botanique combiné |

| Comprimés |

| Gélules/Capsules molles |

| Gommes à mâcher/Confiseries gélifiées |

| Poudres |

| Autres |

| Santé digestive et intestinale |

| Stress, sommeil et santé cognitive |

| Soutien immunitaire |

| Autres |

| Pharmacies et parapharmacies |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Botanique simple | |

| Botanique combiné | ||

| Par forme | Comprimés | |

| Gélules/Capsules molles | ||

| Gommes à mâcher/Confiseries gélifiées | ||

| Poudres | ||

| Autres | ||

| Par fonctionnalité/bénéfices pour la santé | Santé digestive et intestinale | |

| Stress, sommeil et santé cognitive | ||

| Soutien immunitaire | ||

| Autres | ||

| Par canal de distribution | Pharmacies et parapharmacies | |

| Supermarchés/Hypermarchés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des compléments à base de plantes ?

La taille du marché des compléments à base de plantes a atteint 54,23 milliards USD en 2025 et devrait grimper à 69,74 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les compléments à base de plantes ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR attendu de 8,7 % jusqu'en 2030, portée par l'intégration de la médecine traditionnelle dans les pratiques modernes de bien-être.

Quel type de produit domine les ventes ?

Les formulations botaniques simples représentaient 68,56 % des revenus de 2024 en raison de voies réglementaires claires et d'un solide soutien clinique.

À quelle vitesse les compléments en gommes à mâcher se développent-ils ?

Les gommes à mâcher et les confiseries gélifiées progressent à un CAGR de 7,2 % et représentent déjà 34 % du chiffre d'affaires des compléments aux États-Unis.

Dernière mise à jour de la page le: