Taille et part du marché de la restauration pizza

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 158.93 Milliards de dollars |

| Taille du Marché (2031) | 257.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration pizza par Mordor Intelligence

La taille du marché de la restauration pizza devrait passer de 144,08 milliards USD en 2025 à 158,93 milliards USD en 2026 et atteindre 257,17 milliards USD d'ici 2031, avec un TCAC de 10,10 % sur la période 2026-2031. La progression mondiale est alimentée par un appétit croissant pour les repas à emporter, des ajustements rapides des menus et des expériences de restauration engageantes. Les données de la Commission américaine des valeurs mobilières et des changes révèlent qu'en 2024, les consommateurs américains ont dépensé environ 42,1 milliards USD dans les pizzerias à service rapide, soit une hausse de près de deux pour cent par rapport aux 41,3 milliards USD dépensés l'année précédente [1]Source : Commission américaine des valeurs mobilières et des changes, "Domino's Pizza Inc. Formulaire 10-K 2024", sec.gov. Les opérateurs tirent parti des avancées technologiques, des lignes de production automatisées aux prévisions intelligentes de la demande, pour réduire les besoins en main-d'œuvre et améliorer l'efficacité. Ils ne s'arrêtent pas là ; les opérateurs adoptent des méthodes de livraison durables, telles que des flottes de deux-roues électriques et des emballages écologiques. Ces choix ne visent pas uniquement à réduire les coûts ; ce sont des décisions stratégiques visant à renforcer la confiance des consommateurs. L'innovation en matière de saveurs joue un rôle central, les garnitures fusion séduisant un public plus large et permettant de pratiquer des prix premium.

Points clés du rapport

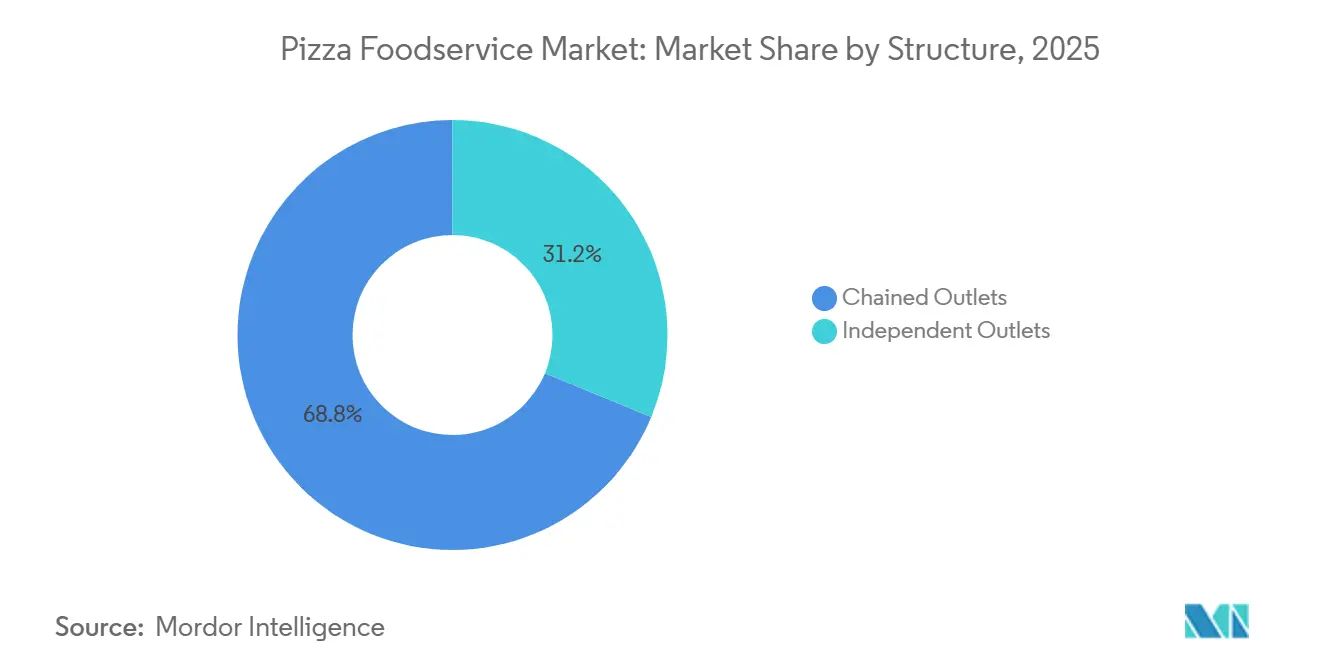

- Par structure, les points de vente en chaîne détenaient 68,77 % de la part du marché de la restauration pizza en 2025, tandis que les points de vente indépendants se développent à un TCAC de 10,13 % jusqu'en 2031.

- Par modèle de service, les opérations de vente à emporter ont représenté 45,04 % du marché de la restauration pizza en 2025, et les cuisines fantômes de livraison uniquement devraient afficher un TCAC de 10,27 % jusqu'en 2031.

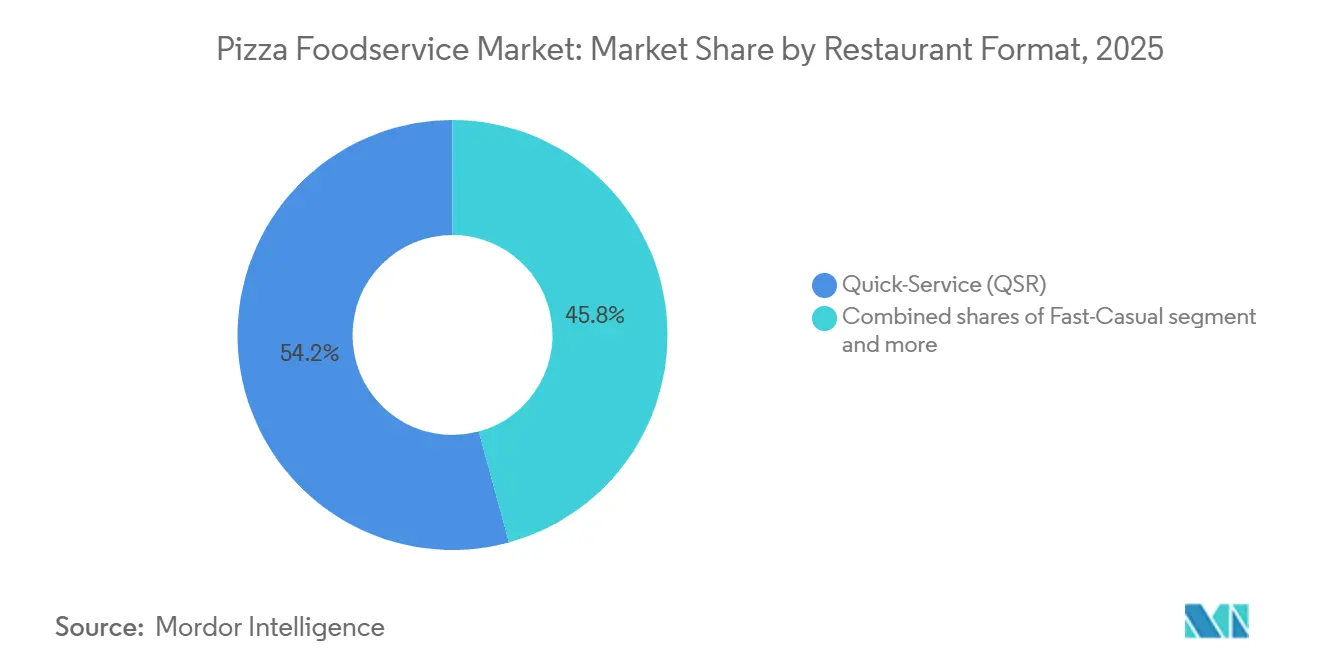

- Par format de restaurant, les établissements de restauration rapide ont capté 54,24 % de la taille du marché de la restauration pizza en 2025, tandis que les concepts fast-casual devraient croître à un TCAC de 11,03 %.

- Par emplacement, les points de vente autonomes représentaient 76,24 % du marché de la restauration pizza en 2025, tandis que les points de vente en hébergement progressent à un TCAC de 10,44 %.

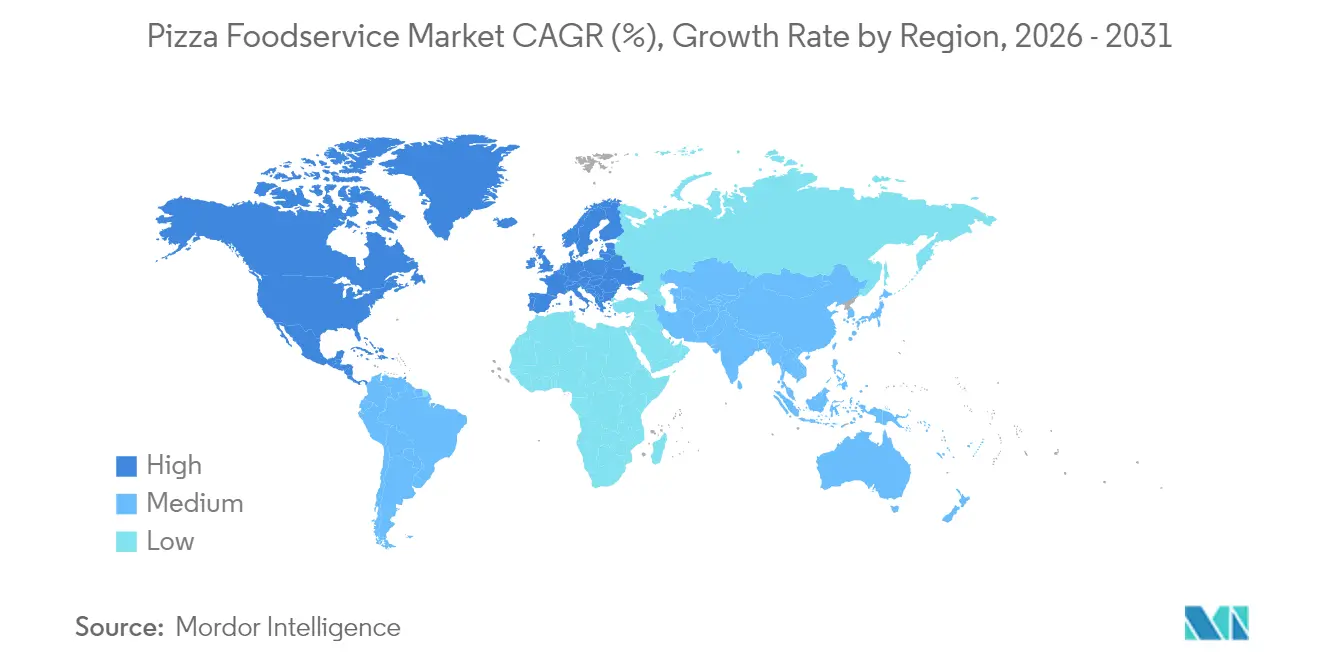

- Par géographie, l'Amérique du Nord était en tête avec 38,11 % de la part du marché de la restauration pizza en 2025, et la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide, soit 10,56 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la restauration pizza

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendances culinaires mondiales : des pizzas fusion aux emballages en réalité augmentée | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Opérations de cuisine robotisées et automatisées | +1.2% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Ingrédients d'origine végétale et fonctionnels | +0.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Innovation numérique et emballages interactifs | +0.6% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Les plateformes de livraison stimulent la croissance des commandes de pizza | +1.1% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'accessibilité financière renforce l'attrait de la restauration pizza | +0.7% | Mondial, avec un positionnement premium dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendances culinaires mondiales : des pizzas fusion aux emballages en réalité augmentée

Les consommateurs américains se tournent de plus en plus vers les saveurs internationales, remodelant les menus de pizza à travers le pays. Les données de la Commission américaine des valeurs mobilières et des changes révèlent que les consommateurs américains ont dépensé environ 16,9 milliards USD pour des livraisons de pizza en 2024, soit une légère hausse par rapport aux 16,5 milliards USD dépensés l'année précédente [2]Source : Commission américaine des valeurs mobilières et des changes, "Domino's Pizza Inc. Formulaire 10-K 2024", sec.gov. Les pizzas italiennes traditionnelles ont posé les bases, mais le menu d'aujourd'hui est une tapisserie vibrante, intégrant des influences mexicaines, grecques, coréennes, indiennes et diverses fusions régionales. Ces plats, bien qu'adaptés aux goûts locaux, conservent un attrait universel. Alors que le marché atteint la saturation, l'émergence des saveurs fusion offre aux chaînes comme aux pizzerias indépendantes une opportunité unique de se différencier. En adoptant cette tendance, les chaînes de pizza non seulement pratiquent des prix premium, mais attirent également un public plus large, y compris ceux qui considéraient auparavant la pizza comme monotone.

Opérations de cuisine robotisées et automatisées

Capriotti's Sandwich Shop s'est associé à Piestro pour introduire des kiosques à pizza automatisés capables de préparer, trancher et emballer des pizzas en seulement trois minutes. Au cours des cinq prochaines années, Capriotti's prévoit d'acquérir jusqu'à 100 de ces kiosques, dans le but d'améliorer le service du dîner et d'augmenter les revenus pendant les heures habituellement creuses. Cette initiative répond aux pénuries de main-d'œuvre, améliore la cohérence et réduit les coûts opérationnels, ce qui est particulièrement crucial avec la hausse des salaires minimums sur les marchés clés. Dans le même esprit, Donatos Pizza a dévoilé son restaurant de pizza entièrement autonome en juin 2025. Exploité par HMS Host, le restaurant fonctionnera 24h/24 et 7j/7, en utilisant des technologies avancées de robotique et de science des données pour rationaliser l'expérience client, de la passation de commande à la livraison de pizza.

Ingrédients d'origine végétale et fonctionnels

Les protéines d'origine végétale font un fort retour dans le secteur de la restauration américaine, dépassant même les chiffres de ventes d'avant la pandémie. Les restaurants à service rapide sont à l'avant-garde de cette tendance, en tête des ventes de protéines d'origine végétale. Les opérateurs de pizzerias, en particulier, capitalisent sur cette progression, en intégrant sans effort des alternatives au fromage et des garnitures de viande d'origine végétale dans leurs menus. Ce segment est en plein essor, grâce à la sensibilité environnementale et sanitaire des jeunes consommateurs, leur permettant de pratiquer des prix premium sur des ingrédients jugés nutritionnellement avantageux. Cependant, des défis persistent : atteindre la parité gustative et rester compétitif sur les prix constituent des obstacles importants. Le succès dans ce domaine dépend de la construction de partenariats stratégiques avec les fournisseurs et d'un positionnement intelligent des articles dans le menu. De plus, cette tendance végétale s'aligne sur des efforts de durabilité plus larges, permettant aux opérateurs de répondre aux objectifs environnementaux des entreprises tout en répondant à l'évolution des demandes des consommateurs.

Innovation numérique et emballages interactifs

L'innovation numérique et les emballages interactifs améliorent l'expérience client dans la restauration pizza en rendant les commandes plus rapides, plus personnalisées et plus engageantes. Les codes QR, les étiquettes NFC et les boîtes intelligentes permettent aux clients d'accéder instantanément aux menus, aux promotions, aux récompenses de fidélité et aux instructions de réchauffage depuis leur téléphone. Les emballages en réalité augmentée et les campagnes ludiques encouragent les achats répétés et le partage sur les réseaux sociaux, en particulier chez les jeunes consommateurs. Les données collectées via les emballages connectés aident également les marques à personnaliser les offres et à prévoir la demande avec plus de précision. Ensemble, ces technologies augmentent la commodité, l'engagement de la marque et la fidélisation des clients pour les chaînes de pizza.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuation des coûts des ingrédients | -0.9% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| La concurrence des restaurations rapides alternatives s'intensifie | -0.6% | Mondial, concentré dans les marchés matures | Moyen terme (2-4 ans) |

| Assurer la cohérence de la qualité dans les différents établissements | -0.8% | Mondial, particulièrement difficile pour une expansion rapide | Moyen terme (2-4 ans) |

| Les préoccupations sanitaires limitent la consommation de pizza traditionnelle | -0.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des coûts des ingrédients

Les ingrédients clés de la fabrication de pizza, tels que les tomates et l'huile d'olive, ont connu des hausses de prix spectaculaires au cours des quatre dernières années, remodelant l'économie de ce plat bien-aimé. En 2024, le Bureau des statistiques du travail a signalé que le prix de détail des tomates cultivées en plein champ aux États-Unis a grimpé à 2,07 USD par livre, contre 1,99 USD l'année précédente [3]Source : Bureau des statistiques du travail, "Prix moyens au détail des aliments et de l'énergie, États-Unis et région du Midwest", bls.gov. Les coûts de main-d'œuvre s'ajoutent aux défis. Le salaire minimum de New York a bondi de 7,15 USD en 2007 à un impressionnant 16 USD en 2024. Cette hausse a contraint les opérateurs à repenser leurs stratégies de tarification, même si cela risque d'aliéner certains clients. Par conséquent, en 2024, les prix des menus de restaurant ont connu une hausse, creusant l'écart entre les coûts des repas au restaurant et des repas cuisinés à la maison. Les opérateurs répondent par des tactiques telles que l'ingénierie des menus, l'optimisation des portions et l'élargissement de leurs chaînes d'approvisionnement. Pourtant, l'ombre d'une inflation persistante plane, menaçant la rentabilité de nombreux acteurs.

Assurer la cohérence de la qualité dans les différents établissements

Les grandes chaînes de restauration constatent une croissance des ventes dans les mêmes établissements, même si les ventes globales de restauration sont en hausse. Cette tendance souligne un changement dans les préférences des consommateurs, qui se tournent vers des expériences de restauration uniques et une authenticité locale, plutôt que vers la prévisibilité offerte par les établissements en chaîne. Au cours de la dernière décennie, la prolifération des emplacements de restaurants a intensifié la concurrence, entraînant une dilution des dépenses des consommateurs parmi les marques établies. De plus, avec la saturation des menus, les opérateurs peinent à se distinguer dans les catégories de pizza traditionnelles tout en maintenant l'efficacité opérationnelle. Bien que ce paysage profite aux opérateurs indépendants et aux nouveaux entrants avec des propositions de valeur uniques, il contraint les chaînes établies non seulement à innover, mais à transformer fondamentalement l'expérience de restauration, en allant au-delà des simples ajustements de menu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par structure : les chaînes tirent parti de leur échelle tandis que les indépendants misent sur l'authenticité

En 2025, les points de vente en chaîne dominaient le marché avec une part imposante de 68,77 %. Leur succès découlait d'opérations standardisées, de chaînes d'approvisionnement efficaces et d'une forte notoriété de marque, permettant une expansion rapide sur des marchés diversifiés. Pendant ce temps, les points de vente indépendants sont en hausse, affichant un TCAC projeté de 10,13 % jusqu'en 2031. Cette croissance est portée par un changement de comportement des consommateurs vers des expériences authentiques et d'approvisionnement local, un domaine où les chaînes peinent à rivaliser. Cette tendance souligne une dichotomie plus large du marché : les avantages de l'échelle face au charme de la personnalisation et du lien communautaire. Les opérateurs indépendants tirent parti des réseaux sociaux et des partenariats locaux pour fidéliser leur clientèle, tandis que les chaînes investissent massivement dans la technologie et l'automatisation pour maintenir leur avantage en termes de coûts.

Les modèles de franchise évoluent pour s'adapter à ces changements du marché. Prenons l'exemple de la pizza : elle cible ambitieusement 250 à 300 nouveaux magasins d'ici 2030, dont 80 à 90 % seront franchisés. Cette approche combine la force d'une marque bien connue avec une supervision locale. Une telle stratégie de franchise accélère non seulement l'expansion, mais garantit également une attention aux particularités du marché local, bien qu'elle exige des systèmes de soutien solides pour maintenir la qualité. Le marché connaît également une consolidation accrue, illustrée par des acquisitions comme celle de My Pie par 1000 Degrees, qui vise à tirer parti des synergies opérationnelles et à élargir la présence sur le marché. Ces dynamiques changeantes suggèrent une bifurcation du marché : d'un côté, la priorité est donnée à l'efficacité à grande échelle, de l'autre, on célèbre l'unicité hyperlocale, laissant les acteurs de taille moyenne dans une impasse stratégique.

Par modèle de service : les cuisines fantômes naviguent dans la réalité post-engouement

En 2025, les opérations de vente à emporter ont saisi une part de marché dominante de 45,04 %, soulignant une préférence constante des consommateurs pour la commodité et la valeur, même face aux changements économiques. Tandis que les services de restauration sur place répondent à des occasions et des données démographiques spécifiques, les cuisines fantômes de livraison uniquement sont prêtes pour une expansion à un TCAC de 10,27 %, naviguant dans des défis qui ont tempéré les prévisions antérieures du secteur. Même si les clients sont retournés dans les restaurants traditionnels après la pandémie, les cuisines fantômes, confrontées à des revers, évoluent. De nombreux opérateurs se diversifient désormais dans la restauration traiteur et les services événementiels, élargissant leurs sources de revenus au-delà de la simple livraison.

Ce changement dans les modèles de service signale un changement profond dans le comportement des consommateurs et l'économie opérationnelle, plutôt que de simples tendances passagères. Prenons Domino's comme exemple : leur incursion dans des partenariats de livraison tiers souligne comment les chaînes établies adoptent non seulement les plateformes d'agrégateurs, mais cultivent également des relations directes avec les clients. Cette double approche facilite non seulement la croissance du marché, mais protège également les canaux existants, bien qu'elle exige une gestion minutieuse des marges et une surveillance de la marque. Alors que les opérateurs déplacent leur attention de la simple expansion vers la rentabilité, la segmentation des modèles de service est appelée à se raffiner davantage, les plus performants démontrant une solide économie unitaire et des tactiques d'acquisition de clients habiles.

Par format de restaurant : le fast-casual gagne un positionnement premium

En 2025, les restaurants à service rapide (QSR) ont maintenu une part de marché robuste de 54,24 %, capitalisant sur l'efficacité opérationnelle et les stratégies axées sur la valeur face aux vents contraires économiques. Pendant ce temps, la restauration fast-casual a progressé avec un TCAC notable de 11,03 %, attirant des consommateurs prêts à payer un premium pour une qualité supérieure, une personnalisation et des expériences distinctives. Tandis que les pizzerias à service complet et décontracté répondent à des occasions spécifiques, elles se trouvent dans une lutte concurrentielle, challengées par les propositions de valeur des QSR et la commodité de la restauration fast-casual. Cette segmentation reflète une tendance plus large du secteur : une division claire entre les offres de valeur et premium, avec les concepts de marché intermédiaire qui se retrouvent dans une position difficile.

À l'approche de 2026, les amateurs de pizza peuvent anticiper une montée en puissance des garnitures comme les olives, le kimchi et la choucroute, ainsi qu'une augmentation des mentions de croûtes au levain. Ces évolutions culinaires profitent principalement aux opérateurs fast-casual, qui naviguent habilement dans les complexités des menus tout en maintenant l'efficacité opérationnelle. Cette transformation des formats de restauration met également en évidence des tendances sur le marché du travail. Les établissements fast-casual, en offrant de meilleures conditions de travail et des perspectives de croissance, attirent avec succès les meilleurs talents dans un paysage concurrentiel. De plus, il y a une division notable dans l'adoption des technologies : les QSR se concentrent sur l'automatisation pour l'efficacité, tandis que les établissements fast-casual mettent l'accent sur l'amélioration de la personnalisation et de l'expérience client globale.

Par emplacement : la domination des points de vente autonomes face à la croissance des emplacements non traditionnels

En 2025, les emplacements autonomes dominaient le marché, s'accaparant 76,24 % de la part. Leur succès découlait d'espaces de cuisine dédiés, d'un stationnement ample et d'une visibilité accrue de la marque, tous essentiels pour les opérations de pizza traditionnelles. D'un autre côté, les emplacements en hébergement gagnent en dynamisme, affichant une croissance notable de 10,44 % de TCAC. Les hôtels et les complexes hôteliers, de plus en plus attirés par la tendance pizza, répondent à une clientèle diversifiée et étendent même leurs heures de service. Les emplacements de vente au détail dans les centres commerciaux et les pôles de transport bénéficient d'un afflux constant de clients, mais font face à des défis liés aux coûts de location élevés et aux obstacles opérationnels. Les lieux de loisirs, allant des espaces de divertissement aux installations sportives, voient des opportunités lucratives lors des événements, mais nécessitent une gestion agile du personnel et une gestion avisée des stocks.

Ce changement de stratégie d'emplacement met en évidence l'évolution des comportements des consommateurs et des tendances immobilières, avec un accent sur la flexibilité et la commodité. Dans un mouvement significatif, Casey's a investi 1,145 milliard USD en juillet 2024 pour acquérir 198 magasins de proximité CEFCO. Cette acquisition souligne la stratégie des opérateurs de pizza de s'aventurer dans des emplacements non conventionnels, visant à capter une nouvelle demande. En fusionnant avec des magasins de proximité, les ventes de pizza peuvent désormais pénétrer des marchés mal desservis et opérer pendant des heures prolongées, bien que cela s'accompagne du défi d'équipements spécialisés et de procédures opérationnelles personnalisées. Dans une stratégie parallèle, Mr. Gatti's s'est associé à Walmart en juillet 2024, lançant 92 unités dans des espaces de vente au détail. Cette collaboration est un pari stratégique sur le trafic piétonnier et le facteur commodité. De telles stratégies d'emplacement avant-gardistes signalent une évolution du marché, passant des cadres de restauration traditionnels à une fusion de partenariats de vente au détail et d'hôtellerie.

Analyse géographique

En 2025, l'Amérique du Nord commandait une part significative de 38,11 % du marché de la restauration pizza. Cette domination était alimentée par de solides réseaux de livraison, une fidélité inébranlable des clients et une infrastructure robuste de chaîne du froid. Les récentes assouplissements du Département américain de l'Agriculture sur les normes de pizza ont donné aux opérateurs le feu vert pour expérimenter des garnitures au-delà de la tomate et du fromage classiques, accélérant les innovations de recettes. Pourtant, alors que les coûts des ingrédients augmentent et que les marchés du travail se resserrent, le maintien des marges bénéficiaires est devenu de plus en plus difficile. En réponse, beaucoup se tournent vers des investissements dans la robotique de cuisine et adoptent des stratégies de tarification dynamique.

L'Asie-Pacifique, avec un taux de croissance projeté de 10,56 % de TCAC, émerge comme un acteur clé. Début 2024, une grande chaîne chinoise a célébré une hausse de revenus d'une année sur l'autre, portée par son plan ambitieux d'expansion à plus de 600 magasins d'ici 2026. Les marques de restauration rapide occidentales font des progrès notables dans la région, accumulant des ventes de 268 milliards de yuans en 2023, avec de nombreuses marques exploitant plus de 10 établissements chacune. La localisation est essentielle, avec des stratégies comme l'introduction de garnitures de fruits de mer dans les zones côtières et la création de pizzas à faible teneur en fromage pour les clients intolérants au lactose qui s'avèrent efficaces.

Le marché de la pizza en Europe est sur une trajectoire de croissance régulière, bien que lente, influencée par les tendances de premiumisation et de durabilité. Les ventes de pizza au Royaume-Uni ont approché le milliard, portées par la montée des kits « fakeaway » qui mêlent la commodité des plats à emporter à la cuisine maison. Pendant ce temps, l'expansion urbaine et la hausse des revenus disponibles stimulent la dynamique en Amérique du Sud, au Moyen-Orient et en Afrique. Les partenariats s'avèrent essentiels dans les expansions mondiales, comme en témoigne une marque coréenne de mini-pizzas, soutenue par un conglomérat thaïlandais, qui compte 450 établissements dans sept pays et vise un bond à 1 200 d'ici la fin de l'année.

Paysage concurrentiel

Le marché de la restauration pizza est modérément fragmenté. Les chaînes multinationales tirent parti de la logistique à grande échelle, tandis que les opérateurs indépendants prospèrent grâce à leur attrait local. En 2024, les pressions inflationnistes et une demande imprévisible ont conduit vingt chaînes importantes à déposer le bilan. Cependant, les cinq premiers acteurs, dotés d'un pouvoir d'achat substantiel, naviguent habilement dans les fluctuations des matières premières et investissent dans des applications propriétaires. Les plateformes numériques sont devenues des champs de bataille essentiels. Une grande chaîne américaine a élargi sa portée via un agrégateur tiers, tout en renforçant simultanément les incitations sur son application de fidélité pour protéger les marges bénéficiaires.

Le modèle de commissariat d'une autre marque, qui fournit pâte et garnitures aux franchisés pour assurer la cohérence, stimule également les collectes de redevances. Les collaborations en matière d'automatisation, des fours intelligents à convoyeur aux pods de livraison autonomes, témoignent d'un engagement envers l'optimisation de la main-d'œuvre par l'investissement en capital. Les opérateurs indépendants font preuve de créativité, s'approvisionnant de manière hyperlocale et introduisant des articles de menu uniques comme des tranches kimchi-bacon et des pizzas dessert au matcha. Tandis que les chaînes d'entreprise peinent à se connecter avec les communautés, les indépendants excellent sur les réseaux sociaux.

Les consolidateurs remodèlent activement le paysage : un franchiseur régional avec 400 unités a acquis un concurrent artisanal en plein essor, le positionnant stratégiquement dans des épiceries de proximité pour réduire les frais généraux et améliorer la promotion croisée. Le paysage de financement est diversifié. Le capital-investissement favorise les franchiseurs à faible intensité d'actifs avec des ventes positives dans les mêmes établissements. En revanche, les entreprises confrontées à des compressions de marges font face à des coûts d'endettement élevés. Bien que les offres publiques restent rares, les partenariats stratégiques, notamment avec des propriétaires d'infrastructures ou de commerces de détail, offrent non seulement des capitaux de croissance, mais garantissent également des accords de distribution.

Leaders du secteur de la restauration pizza

Papa John's International, Inc.

Yum! Brands, Inc.

Domino's Pizza, Inc.

Little Caesar Enterprises, Inc.

MOD Super Fast Pizza, LLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sofia's Pizzeria, un établissement familial à San Antonio, a inauguré son premier restaurant à New Braunfels, à proximité du centre-ville historique. Le samedi 7 février, Sofia's a accueilli ses clients pour savourer ses offres renommées - des parts de pizza aux salades et aux pâtes - toutes préparées avec le même dévouement et la même qualité qui ont valu à l'établissement une reconnaissance à San Antonio, comme souligné dans leur annonce.

- Juin 2025 : La chaîne de pizza Pizza Hut a ouvert son premier établissement entièrement géré par des femmes en Inde. Le magasin est situé à Gangtok, autonomisant davantage de femmes dans la main-d'œuvre et garantissant une « part égale pour tous ». De la gestion du magasin, à la préparation des aliments, au service client et à la gestion quotidienne, tout sera géré par l'équipe entièrement féminine.

- Avril 2025 : Domino's Pizza Inc. a conclu un partenariat avec DoorDash en Amérique du Nord. Le partenariat permettra à Domino's d'atteindre de nouveaux clients via la place de marché DoorDash, tout en continuant son service de livraison par les chauffeurs Domino's. Un pilote a été mené dans des emplacements sélectionnés, avec un lancement national aux États-Unis, qui a débuté en mai 2025, et au Canada plus tard en 2025.

- Mars 2025 : Domino's Pizza Inde a lancé la Big Big Pizza 6-en-1, une offre de 24 parts conçue pour les repas en groupe. La nouvelle pizza proposait six saveurs distinctes, répondant à différentes préférences en une seule commande. La Big Big Pizza 6-en-1 était disponible à un prix d'introduction de 799 INR pour la variante végétarienne et 899 INR pour la variante non végétarienne.

Portée du rapport mondial sur le marché de la restauration pizza

La restauration pizza désigne un établissement de restauration pizza qui propose différents types de pizza aux consommateurs à travers le monde. La restauration comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Le marché de la restauration pizza est segmenté par structure (points de vente en chaîne et points de vente indépendants), modèle de service (livraison uniquement (cuisines fantômes), restauration sur place et vente à emporter), format de restaurant (restauration rapide (QSR), fast-casual et restauration complète/décontractée), emplacement (loisirs, hébergement, commerce de détail, autonome et voyage) et géographie (Amérique du Nord, Europe et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Points de vente en chaîne |

| Points de vente indépendants |

| Restauration rapide (QSR) |

| Fast-casual |

| Restauration complète/décontractée |

| Livraison uniquement (cuisines fantômes) |

| Restauration sur place |

| Vente à emporter |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Japon | |

| Australie | |

| Chine | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par structure | Points de vente en chaîne | |

| Points de vente indépendants | ||

| Par format de restaurant | Restauration rapide (QSR) | |

| Fast-casual | ||

| Restauration complète/décontractée | ||

| Par modèle de service | Livraison uniquement (cuisines fantômes) | |

| Restauration sur place | ||

| Vente à emporter | ||

| Par emplacement | Loisirs | |

| Hébergement | ||

| Commerce de détail | ||

| Autonome | ||

| Voyage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Japon | ||

| Australie | ||

| Chine | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la restauration pizza en 2026 ?

La taille du marché de la restauration pizza est de 158,93 milliards USD en 2026, avec un TCAC de 10,10 % prévu jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les chaînes de pizza ?

L'Asie-Pacifique mène la croissance, avec un TCAC projeté de 10,56 % jusqu'en 2031, porté par l'urbanisation et la hausse des revenus.

Comment les opérateurs font-ils face aux pénuries de main-d'œuvre ?

Les chaînes investissent dans des presses à pâte robotisées, des kiosques automatisés et la planification par intelligence artificielle pour réduire les dépenses de main-d'œuvre et améliorer la cohérence.

Pourquoi la durabilité est-elle essentielle pour les opérations de restauration pizza ?

Les flottes de livraison électriques et les emballages recyclables réduisent les coûts opérationnels et attirent les jeunes consommateurs soucieux de l'environnement, soutenant la fidélité à la marque et des primes de prix modestes.

Dernière mise à jour de la page le: