Taille et parts du marché de la restauration collective au Benelux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

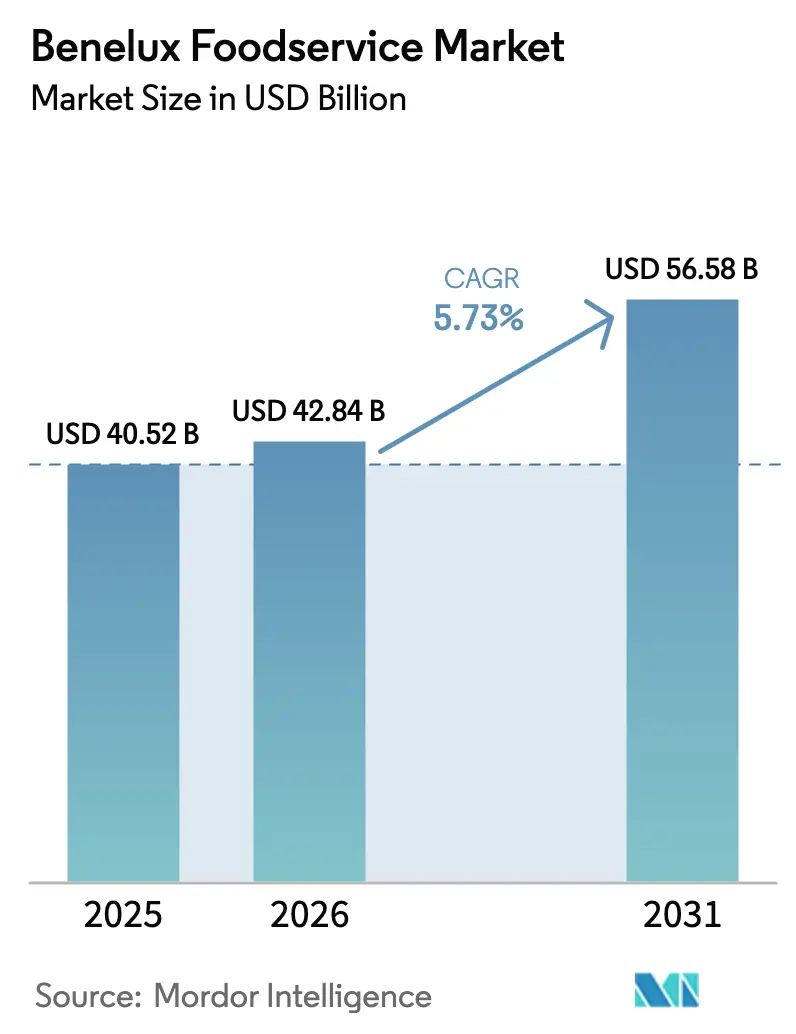

| Taille du marché de l'année de base (2025) | 40.52 Milliards de dollars |

| Taille du Marché (2026) | 42.84 Milliards de dollars |

| Taille du Marché (2031) | 56.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la restauration collective au Benelux par Mordor Intelligence

La taille du marché de la restauration collective au Benelux était évaluée à 40,52 milliards USD en 2025 et devrait croître de 42,84 milliards USD en 2026 pour atteindre 56,58 milliards USD d'ici 2031, à un CAGR de 5,73% durant la période de prévision (2026-2031). La demande croissante des consommateurs pour la commodité, l'adoption rapide des technologies de commande omnicanale et le rebond du tourisme dans les principaux centres urbains animent l'expansion actuelle. Les consommateurs privilégient de plus en plus des expériences de restauration fluides et efficaces, ce qui a stimulé la croissance des solutions technologiques dans le secteur de la restauration collective. Cependant, l'indexation des salaires en Belgique, conjuguée à la tension du marché du travail dans la zone euro, pèse sur les marges. Cela a conduit les opérateurs à automatiser de plus en plus les flux de travail en salle et en cuisine, dans le but de réduire les coûts et d'améliorer l'efficacité opérationnelle. Les restaurants à service rapide (QSR) et les formats de livraison uniquement répondent aux besoins des clients soucieux des prix en proposant des options abordables et accessibles. En revanche, les restaurants à service complet (FSR) renforcent leurs propositions de valeur grâce à des menus axés sur les végétaux, un approvisionnement de qualité supérieure et une attention portée à la restauration expérientielle, ce qui séduit les consommateurs en quête d'expériences culinaires uniques et haut de gamme. Les chaînes qui exploitent la technologie devancent les établissements indépendants en capitalisant sur leur échelle pour une tarification fondée sur les données, un approvisionnement centralisé et une plus grande pénétration des ventes numériques, leur permettant de rester compétitives dans un environnement de marché difficile.

Principaux enseignements du rapport

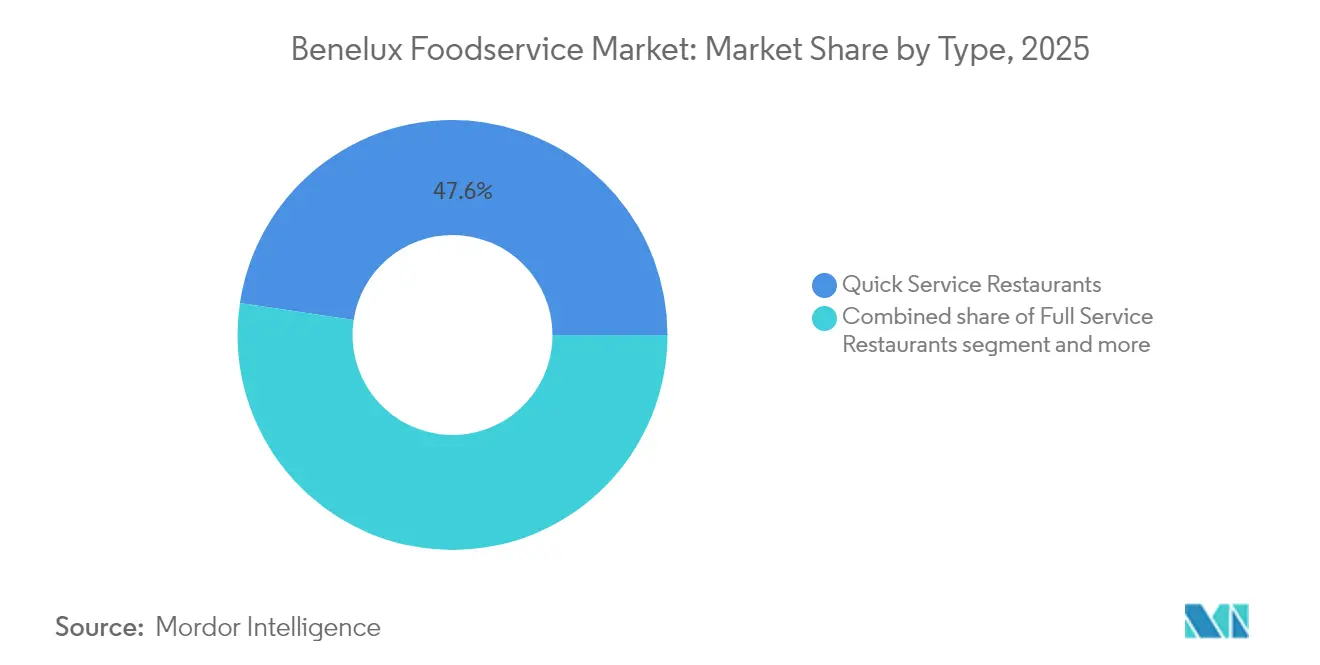

- Par source, les QSR ont capté 47,62% de la part du marché de la restauration collective au Benelux en 2025 ; les restaurants 100% livraison à domicile devraient se développer à un CAGR de 8,05% jusqu'en 2031.

- Par structure, les points de vente indépendants détenaient 71,85% de la taille du marché de la restauration collective au Benelux en 2025, tandis que les opérations en chaîne enregistrent la croissance prévisionnelle la plus rapide à un CAGR de 6,02% jusqu'en 2031.

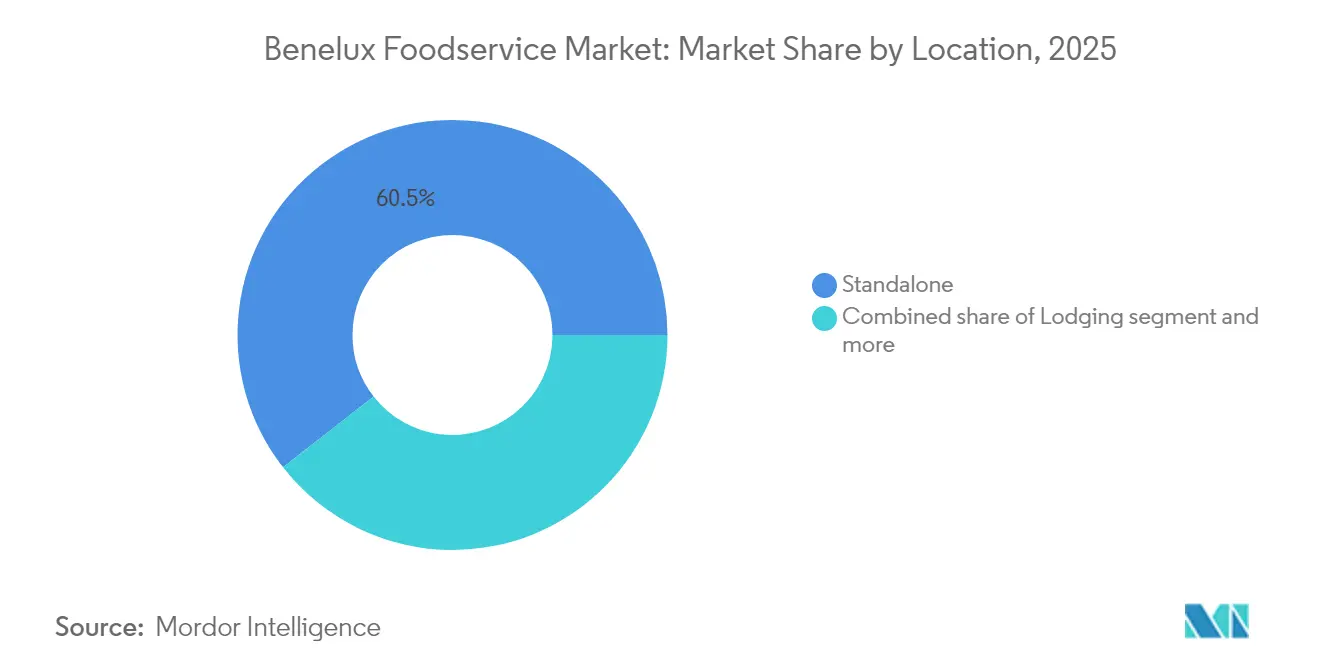

- Par emplacement, les établissements autonomes commandaient 60,55% de la taille du marché de la restauration collective au Benelux en 2025 et la restauration collective en hébergement progresse à un CAGR de 6,18% jusqu'en 2031.

- Par pays, les Pays-Bas étaient en tête avec 57,30% de la part du marché de la restauration collective au Benelux en 2025 ; le Luxembourg devrait croître à un CAGR de 6,32% entre 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la restauration collective au Benelux

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration des commandes omnicanales | +1.2% | Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Cuisines fantômes en livraison uniquement | +0.8% | Amsterdam, Bruxelles, Anvers | Court terme (≤2 ans) |

| Rebond du tourisme dans les grandes villes | +0.7% | Pays-Bas en tête, Belgique en suivi | Moyen terme (2-4 ans) |

| Les chaînes adoptent des menus axés sur les végétaux | +0.5% | À l'échelle régionale | Long terme (≥4 ans) |

| Financement de la préparation alimentaire robotisée | +0.4% | Pôles technologiques néerlandais, zones industrielles belges | Long terme (≥4 ans) |

| Analyses de cuisine par 5G/IoT | +0.3% | Pays-Bas urbains, couloir de Bruxelles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les commandes omnicanales gagnent du terrain grâce à l'intégration mobile et aux bornes en libre-service

Les opérateurs adoptent de plus en plus les applications mobiles et les bornes en libre-service, visant des expériences fluides qui augmentent les montants moyens des tickets et réduisent la main-d'œuvre pour la prise de commandes. AmRest a mis en évidence une pénétration de 57% dans les ventes numériques, soulignant l'impact des déploiements 5G robustes et des réseaux fibre plus larges sur le commerce dans les points de vente néerlandais et belges. Cette évolution reflète la dépendance croissante à une connectivité avancée pour soutenir des transactions numériques ininterrompues et améliorer la commodité pour les clients. Les systèmes de point de vente basés sur le cloud synchronisent l'inventaire du back-office avec la demande en temps réel, minimisant les déchets aux heures de pointe, améliorant l'efficacité opérationnelle et permettant une meilleure allocation des ressources. La tendance est en outre alimentée par les jeunes clients qui préfèrent les transactions en déplacement, ce qui correspond à leurs modes de vie trépidants, et par l'essor des solutions QR-code économiques. Ces solutions abaissent les barrières à l'entrée pour les opérateurs indépendants, leur permettant d'adopter des outils numériques, de rationaliser les opérations et de rester compétitifs dans un paysage de marché en évolution.

L'essor des « cuisines fantômes » en livraison uniquement transforme la distribution alimentaire urbaine

Les cuisines fantômes transforment des espaces industriels et suburbains abordables en pôles de production dynamiques, contournant les coûts élevés des emplacements en centre-ville. Ce modèle, qui prend désormais de l'élan à Amsterdam et à Bruxelles, permet aux opérateurs d'expérimenter des menus et de maintenir des rayons de livraison plus restreints, sans les contraintes des installations traditionnelles de restauration à table. En se concentrant sur les opérations de livraison uniquement, les cuisines fantômes peuvent optimiser les ressources, réduire les frais généraux et s'adapter rapidement à l'évolution des préférences des consommateurs. De plus, elles permettent aux entreprises de faire évoluer leurs opérations plus efficacement en exploitant la technologie et l'analyse de données pour rationaliser les processus et améliorer la satisfaction des clients. Cependant, si la densité des commandes est vitale pour la rentabilité, les régulateurs municipaux surveillent de près les implications en termes de trafic et de bruit, ajoutant une couche d'incertitude aux initiatives d'expansion.

Les principales villes du Benelux connaissent un rebond du tourisme qui stimule la demande de restauration collective

En 2024, Amsterdam anticipe entre 22,9 et 25,4 millions de nuitées, ce qui stimule considérablement l'activité de restauration dans les cafés, les restaurants à service complet (FSR) et les restaurants d'hôtel[1]Source : Municipalité néerlandaise, "Prévisions de visiteurs d'Amsterdam 2024-2026", onderzoek.amsterdam.nl. Cette croissance est portée par l'augmentation du tourisme, des voyages d'affaires et des événements, contribuant à une plus grande fréquentation des établissements de restauration. La hausse des nuitées reflète l'attrait de la ville en tant que destination clé pour les voyageurs de loisirs et d'affaires. De même, Bruxelles et Luxembourg-Ville connaissent une demande soutenue, soutenue par les voyages d'affaires constants liés aux institutions de l'UE, ce qui contribue à stabiliser le marché même pendant les basses saisons touristiques. Ces villes bénéficient de leur importance stratégique au sein de l'Union européenne, attirant un flux constant de professionnels et de délégués. De plus, une augmentation de la durée moyenne de séjour se traduit par davantage d'occasions de repas par visiteur, renforçant encore les performances du secteur de la restauration collective dans ces villes. Cette tendance souligne les opportunités croissantes pour les prestataires de restauration collective de répondre à une clientèle diversifiée et en expansion.

Les chaînes adoptent des menus axés sur les végétaux pour capter l'évolution des préférences des consommateurs

Les chaînes régionales élargissent leurs offres à base de végétaux pour attirer les consommateurs flexitariens et améliorer les bénéfices tirés des protéines alternatives. En 2023, des recherches dans l'UE, soutenues par un financement de 523 millions USD, accélèrent les innovations en matière d'ingrédients qui font rapidement leur entrée dans les cuisines du Benelux[2]Source : Good Food Institute," État de la politique mondiale 2023," gfi.org. Ce financement soutient les avancées en matière d'ingrédients à base de végétaux, permettant le développement d'options de menus plus diversifiées et attrayantes. Ces innovations répondent non seulement à la demande croissante de choix alimentaires durables et plus sains, mais offrent également aux chaînes la possibilité de se différencier sur un marché concurrentiel. De plus, l'adoption de protéines alternatives permet aux chaînes régionales de réduire leur dépendance aux produits carnés traditionnels, souvent soumis à la volatilité des prix et aux perturbations de la chaîne d'approvisionnement. Grâce à des chaînes d'approvisionnement standardisées, ces chaînes peuvent introduire de nouvelles références plus rapidement que les établissements indépendants, renforçant ainsi davantage leur avantage concurrentiel en répondant à l'évolution des préférences des consommateurs, en maintenant l'efficacité opérationnelle et en garantissant une qualité constante dans leurs offres. Cette agilité dans les lancements de produits positionne également les chaînes régionales pour répondre rapidement aux tendances du marché, renforçant leur capacité à capter une part plus importante du marché alimentaire à base de végétaux en pleine croissance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les coûts salariaux dépassent les prix des menus | -1.8% | Belgique élevé, Pays-Bas modéré | Court terme (≤2 ans) |

| Hausse des faillites de restaurants | -1.2% | Pays-Bas en premier, répercussion en Belgique | Court terme (≤2 ans) |

| Le zonage municipal limite les bornes | -0.6% | Amsterdam, Bruxelles, Anvers | Moyen terme (2-4 ans) |

| Coûts de divulgation de l'empreinte carbone | -0.4% | À l'échelle de l'UE, adoption précoce au Benelux | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les coûts salariaux augmentent plus vite que les prix des menus, créant une compression des marges

En janvier 2025, les salaires dans le secteur Horeca belge ont augmenté de 3,571%, portant les coûts horaires de main-d'œuvre à 48,2 EUR selon Eurostat. Cette hausse érode les marges des restaurants plus rapidement que les augmentations de prix peuvent compenser, posant des défis importants aux opérateurs pour maintenir leur rentabilité. Dans la zone euro, la croissance des coûts unitaires de main-d'œuvre dans les secteurs de services dépasse les gains de productivité, fragilisant davantage la capacité des entreprises à absorber ces augmentations de coûts sans les répercuter sur les consommateurs. Pour replacer les choses dans leur contexte, l'Autorité européenne du travail a souligné qu'en 2023, le secteur Horeca dans l'UE employait plus de 10,4 millions de travailleurs, représentant 5,1% de la main-d'œuvre totale de l'UE[3]Source : Autorité européenne du travail," Activités d'hébergement et de restauration : questions et défis liés à la mobilité du travail", ela.europa.eu. La dépendance notable du secteur aux travailleurs mobiles, qui se déplacent souvent à travers les frontières pour des opportunités d'emploi, ajoute une autre couche de complexité à la gestion des coûts. Cette mobilité accroît les charges administratives et les défis de conformité, notamment dans la gestion des réglementations du travail et des structures salariales variables selon les pays.

Les faillites de restaurants devraient atteindre un pic en 2025 en raison des pressions opérationnelles

En 2025, ABN AMRO prévoit que 450 restaurants néerlandais fermeront leurs portes, un chiffre qui dépasse plus du double le nombre de 2023. Cette tendance souligne les défis croissants de liquidité auxquels font face les petits établissements indépendants, aux prises avec la hausse des coûts énergétiques, des loyers et des engagements salariaux. La pression financière sur ces entreprises devrait s'intensifier à mesure que les charges d'exploitation continuent d'augmenter, laissant beaucoup d'entre elles incapables de maintenir leurs activités. De plus, la pression concurrentielle des grandes chaînes bien capitalisées aggrave davantage les difficultés rencontrées par les acteurs plus petits. Pendant ce temps, ces grandes chaînes sont stratégiquement positionnées pour capitaliser sur la perturbation du marché, ciblant les actifs en difficulté pour des acquisitions à des multiples réduits. Cette tendance à la consolidation devrait modifier de manière significative la structure du marché de la restauration néerlandais, favorisant les acteurs financièrement solides tout en réduisant potentiellement la diversité des options de restauration indépendante disponibles pour les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : leadership des QSR et montée en puissance de la livraison uniquement

En 2025, les restaurants à service rapide (QSR) dominent le marché de la restauration collective au Benelux, représentant 47,62% du total des ventes du secteur. Leur position dominante est largement due à l'adoption des plateformes de commande numérique, des méthodes de cuisson standardisées et des opérations compactes. Ces stratégies permettent non seulement d'assurer un personnel réduit, mais facilitent également une rotation des tables plus rapide. De telles efficacités sont cruciales dans une région caractérisée par des coûts de main-d'œuvre élevés et une rotation rapide des consommateurs, améliorant constamment le débit et la rentabilité. En exploitant la technologie et en standardisant les menus, les QSR répondent habilement à la demande croissante des consommateurs pour la commodité et la rapidité. Les changements post-pandémiques dans les habitudes alimentaires ont encore renforcé la popularité des QSR, les consommateurs privilégiant désormais des expériences alimentaires rapides et fiables. Par conséquent, alors que le secteur anticipe un CAGR de 5,73% jusqu'en 2031, les QSR sont appelés à voir leur taille de marché augmenter en parallèle, consolidant leur rôle fondamental dans le paysage de la restauration collective au Benelux. Leur trajectoire de croissance est soutenue par des prix compétitifs, une empreinte géographique étendue et un réseau de livraison robuste.

Pendant ce temps, les restaurants en livraison uniquement émergent comme le segment à la croissance la plus rapide, affichant un CAGR robuste de 8,05%. Ils capitalisent sur la tendance post-pandémique de la restauration à domicile. En évitant les coûts associés aux services de restauration à table, ces établissements peuvent cibler de nouvelles bases de clients et adopter des modèles commerciaux plus flexibles et évolutifs. Leur évolution vers les cuisines virtuelles et les menus concis leur permet de s'adapter rapidement aux tendances alimentaires changeantes et aux pics de demande locaux. Cependant, cette expansion rapide pose des défis aux opérateurs traditionnels à service complet, car les restaurants en livraison uniquement répondent efficacement aux besoins des clients urbains et suburbains, dépassant souvent les établissements physiques. Si les cafés et bars connaissent un regain de fréquentation grâce à un intérêt renouvelé pour les interactions sociales, ils sont aux prises avec des défis salariaux en raison des longues heures et de la hausse des salaires. Les établissements à service complet qui se concentrent sur l'amélioration de l'ambiance et l'approvisionnement en ingrédients de qualité supérieure parviennent à fidéliser une clientèle urbaine dédiée. Pourtant, beaucoup font encore face au défi de la compression des marges bénéficiaires. Ce paysage dynamique met en évidence non seulement la résilience des modèles de livraison uniquement, mais souligne également la nécessité pressante pour les établissements traditionnels d'évoluer à la fois sur le plan opérationnel et stratégique.

Par structure : résilience des indépendants versus efficacité des chaînes

Sur le marché de la restauration collective au Benelux, les établissements indépendants affirment leur domination, détenant une part de marché significative de 71,85%. Cette position dominante souligne l'attachement de la région à ses traditions culinaires locales et à la richesse de son tissu entrepreneurial. Ces opérateurs indépendants élaborent des expériences culinaires qui résonnent avec les palais locaux, favorisant des liens communautaires profondément enracinés. Leurs offres uniques, souvent marquées par des menus innovants et une ambiance distincte, les distinguent des établissements de chaînes plus standardisés. Même au milieu d'une vague de consolidation du secteur, ces indépendants restent fermes, défendant l'authenticité culturelle et l'innovation culinaire dans les centres urbains comme dans les localités rurales. Leur adaptabilité aux tendances changeantes des consommateurs et l'accent mis sur l'approvisionnement hyper-local renforcent leur résilience. Cependant, des défis importants se profilent : la flambée des coûts opérationnels et les paysages réglementaires complexes incitent certains indépendants à repenser leurs stratégies ou à explorer des partenariats.

Les chaînes émergent comme le segment à la croissance la plus rapide sur le marché de la restauration collective au Benelux, projetées pour se développer à un CAGR robuste de 6,02%. Elles exploitent la puissance de l'échelle opérationnelle et de la technologie de pointe pour alimenter leur croissance. En centralisant les achats, les opérateurs de chaînes améliorent non seulement l'efficacité des coûts, mais assurent également un approvisionnement constant. Leurs identités de marque unifiées jouent un rôle pivot dans l'établissement de la confiance et de la reconnaissance des consommateurs. De plus, les chaînes se tournent de plus en plus vers l'analyse de données et les initiatives de fidélité numérique, non seulement pour améliorer les expériences des clients, mais aussi pour encourager les visites répétées. Leur collaboration avec des plateformes de livraison tierces amplifie encore leur portée, maximisant les taux de remplissage des tables. L'expansion des chaînes est également soutenue par des activités de fusions et acquisitions, illustrées par les 50 transactions dans le secteur des aliments et boissons aux Pays-Bas en 2023. Ces transactions facilitent l'intégration des établissements indépendants, permettant aux chaînes d'étendre leur empreinte géographique sans le long processus d'ouverture de nouveaux points de vente. Alors que le paysage évolue, les chaînes sont appelées à prendre l'avantage, naviguant avec plus d'efficacité face aux pressions des coûts et aux défis de conformité, soulignant l'équilibre délicat entre tradition et modernité dans l'arène de la restauration collective au Benelux.

Par emplacement : domination des établissements autonomes et essor des établissements en hébergement

Les restaurants autonomes commandent une part dominante de 60,55% du marché de la restauration collective au Benelux. Leur succès est largement attribué aux emplacements privilégiés en rue principale et à la touche personnelle des propriétaires-exploitants. Ces établissements, profondément enracinés dans leurs communautés, jouissent d'une clientèle fidèle, renforcée par les habitudes de restauration traditionnelles et l'accent mis sur la qualité et les expériences localisées. Leur statut de référence et leur présence établie dans les localités urbaines et suburbaines garantissent un flux de revenus stable. Si le secteur dans son ensemble fait face à des défis, les restaurants autonomes font preuve de résilience, grâce à leur adaptabilité et à leur engagement direct avec les consommateurs. Le modèle propriétaire-exploitant renforce encore cette résilience, permettant une prise de décision rapide et des offres personnalisées dans un paysage concurrentiel. Cette domination souligne l'importance durable de la restauration en dur gérée de manière indépendante dans la région du Benelux.

La restauration collective intégrée à l'hébergement est le segment à la croissance la plus rapide, affichant un CAGR anticipé de 6,18%. Cette croissance est portée par la hausse des taux d'occupation hôtelière, alors que les voyages entrants rebondissent aux niveaux d'avant la pandémie. Des villes comme Amsterdam, qui a enregistré entre 22,9 et 25,4 millions de nuitées en 2024, offrent des opportunités lucratives pour les restaurants d'hôtel et les services de restauration en chambre. La hausse du tourisme et des voyages d'affaires amplifie la demande pour une restauration de haute qualité et pratique dans les hôtels. Pendant ce temps, si la restauration collective rattachée au commerce de détail est aux prises avec la diminution de la fréquentation dans les centres commerciaux traditionnels, un regain dans les pôles de voyage comme les aéroports et les gares insuffle une nouvelle vie dans le secteur. Les halles alimentaires, avec leurs agencements de vendeurs diversifiés, gagnent en popularité, permettant aux vendeurs indépendants de partager les coûts opérationnels tout en attirant les consommateurs avec leur variété et leur commodité. En résumé, les établissements de restauration collective intégrée à l'hébergement sont positionnés pour tirer parti des tendances plus larges de mobilité et de l'évolution des préférences des consommateurs sur le marché du Benelux.

Analyse géographique

En 2025, les Pays-Bas commandent une part dominante de 57,30% du marché de la restauration collective au Benelux, soutenus par leur infrastructure numérique avancée, leur secteur touristique florissant et un environnement favorable aux entreprises. La solide infrastructure numérique du pays facilite la livraison alimentaire en ligne et les systèmes de réservation sans friction, améliorant la commodité des clients et l'efficacité opérationnelle des entreprises. De plus, le secteur touristique robuste, soutenu par des attractions emblématiques et des événements culturels, génère une fréquentation importante dans les établissements de restauration collective. Alors que les dépenses des visiteurs augmentent et que la demande intérieure progresse, le marché de la restauration collective des Pays-Bas est positionné pour s'aligner sur le CAGR projeté de 5,73% de la région. Cependant, les 450 faillites de restaurants prévues aux Pays-Bas en 2025 mettent en évidence les défis auxquels font face les établissements indépendants sous-capitalisés, qui peinent souvent avec la résilience financière et l'évolutivité opérationnelle.

En 2024, la Belgique connaît une inflation alimentaire significative, qui impacte les dépenses discrétionnaires. À mesure que les prix alimentaires augmentent, les consommateurs s'adaptent en optant pour des options de restauration plus économiques ou en réduisant la fréquence des repas au restaurant. Une hausse salariale de 3,571% en janvier 2025, due à l'indexation automatique des salaires, a encore alourdi le secteur Horeca en augmentant les coûts opérationnels pour les entreprises déjà en train de naviguer dans des marges bénéficiaires serrées. Si l'inflation devrait se modérer à 2,8% en 2025, offrant une lueur d'espoir pour les dépenses des consommateurs, Bruxelles bénéficie d'un amortisseur grâce aux voyages institutionnels liés aux agences de l'UE, atténuant quelque peu les pressions inflationnistes. Ces voyages institutionnels soutiennent non seulement la demande pour les établissements de restauration collective, mais soutiennent également des expériences culinaires haut de gamme répondant aux voyageurs d'affaires et aux diplomates.

Le Luxembourg, bénéficiant de revenus disponibles élevés et d'une configuration urbaine compacte favorisant la livraison efficace, est appelé à se développer au rythme le plus rapide de 6,32% CAGR jusqu'en 2031. La population aisée du pays stimule la demande d'expériences culinaires haut de gamme, tandis que sa petite superficie géographique permet aux opérateurs de restauration collective d'optimiser les réseaux de livraison et de réduire les défis logistiques. Cette croissance est soutenue par une demande stable dans la restauration d'entreprise, bénéficiant aux catégories de restaurants haut de gamme et à service complet. De plus, l'accent stratégique du Luxembourg sur la promotion d'une culture culinaire de haute qualité renforce encore son attrait en tant que marché de restauration collective, attirant des acteurs locaux et internationaux.

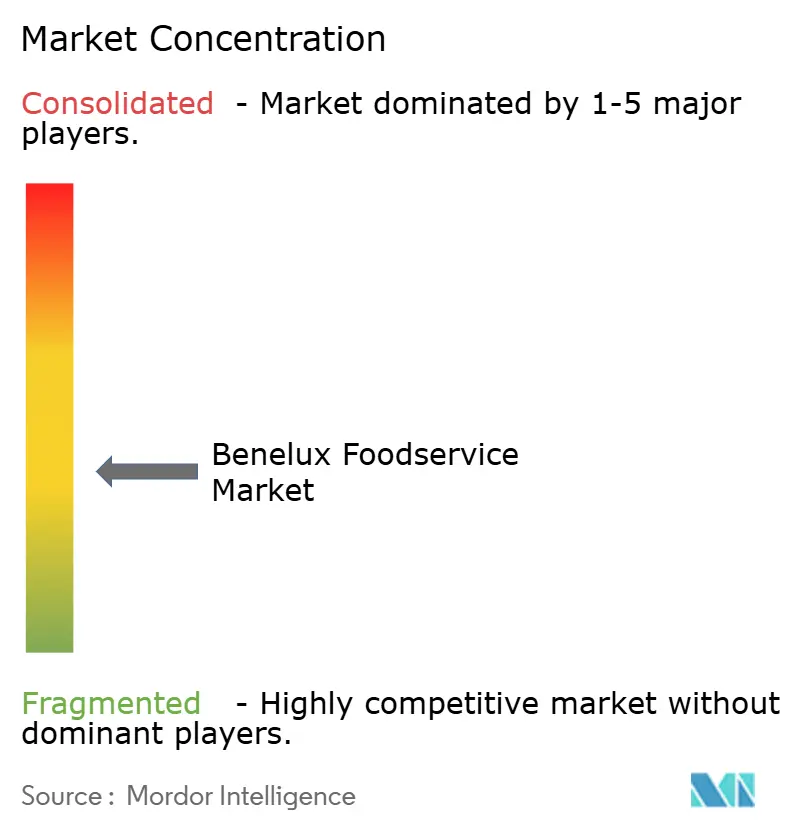

Paysage concurrentiel

Dans un paysage marqué par une fragmentation modérée, les multinationales axées sur la technologie et les indépendants agiles s'engagent dans une concurrence équilibrée pour la domination du marché. AmRest, avec des ventes au premier semestre 2024 de 1 231,5 millions EUR et une pénétration numérique significative de 57%, met en évidence l'avantage que possèdent les chaînes dans l'exécution de stratégies omnicanales, fusionnant harmonieusement les canaux en ligne et hors ligne pour améliorer l'expérience client. Pendant ce temps, Yum! Brands a enregistré une hausse de 16% de ses ventes numériques mondiales dans son système en 2024, soulignant les avantages de son écosystème de fidélité intégré, qui stimule la fidélisation des clients et les achats répétés grâce à des récompenses et des offres personnalisées.

Les opérateurs indépendants maintiennent leur part de marché grâce à un approvisionnement hyper-local, des concepts dirigés par des chefs et des cadres expérientiels uniques qui répondent aux préférences spécifiques des communautés et créent des expériences culinaires différenciées. Si les spécialistes des cuisines fantômes financés par capital-risque sont en hausse, ils font face au défi d'atteindre la densité des commandes pour passer d'une simple croissance des revenus à une rentabilité réelle, car des coûts opérationnels élevés et une pression concurrentielle sur les prix compriment leurs marges.

Les investissements dans la chaîne d'approvisionnement sont en hausse : l'acquisition de Staci par bpostgroup vise à intégrer la logistique B2B et B2C, améliorant le remplissage du dernier kilomètre en améliorant la vitesse et l'efficacité de la livraison. En juin 2024, la décision de Vion Food Group de canaliser des ressources vers ses opérations au Benelux indique une position haussière sur la demande régionale, portée par de solides préférences des consommateurs et des conditions économiques stables dans la zone. De plus, le secteur assiste à un changement des normes concurrentielles, avec un accent sur la maîtrise numérique, l'analyse des coûts et la transparence dans les pratiques ESG (Environnementales, Sociales et de Gouvernance), qui deviennent de plus en plus critiques pour la durabilité à long terme et la confiance des parties prenantes.

Leaders du secteur de la restauration collective au Benelux

Yum! Brands Inc.

McDonald's Corp.

Starbucks Corp.

AmRest Holdings SE

Ahold Delhaize

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : KFC a fait ses débuts à la gare de Luxembourg-Gare, marquant son tout premier point de vente au Luxembourg avec un service Drive-Thru. Cette nouvelle addition vise à répondre à la demande croissante d'options de restauration pratiques dans la région. Le point de vente dispose également d'un espace de jeux dédié aux enfants, en faisant une destination conviviale pour les familles.

- Mai 2025 : Le Chef Le Q dans le Beurre a dévoilé « Jeremmy Parjouet », un restaurant dans le quartier animé de Luxembourg. L'établissement se concentre sur le service de plats réconfortants nostalgiques mijotés, proposant un menu évoquant les repas faits maison. L'ambiance chaleureuse et accueillante améliore encore l'expérience culinaire, en faisant un ajout remarquable au paysage culinaire de la zone.

- Mai 2025 : Amsterdam a accueilli « Papillon », une nouvelle boulangerie-café et restaurant. Le lieu dispose d'une boulangerie maison qui produit du pain au levain, des croissants, du pain pita, du pain plat et de la focaccia tout au long de la journée, garantissant fraîcheur et qualité. Son menu d'inspiration méditerranéenne complète les produits de boulangerie, offrant une gamme variée de saveurs qui s'adresse à un large public. La combinaison d'articles fraîchement cuits et d'un menu élaboré positionne Papillon comme une destination culinaire unique dans la ville.

- Mai 2025 : La scène culinaire d'Amsterdam s'est enrichie du « Restaurant Boon & De Koot », une collaboration entre le Restaurant Zoldering étoilé au Michelin et la cave à vins Lof. Le restaurant se distingue par un design chaleureux et classique avec des accents en bois chaud, des sols carrelés et des lampes suspendues, créant une atmosphère accueillante. Sa carte des vins soigneusement sélectionnée est conçue pour s'accorder parfaitement avec le menu, améliorant l'expérience culinaire détendue et accessible. Ce partenariat réunit l'expertise culinaire et la passion pour les grands vins, en faisant un ajout notable aux options de restauration d'Amsterdam.

Périmètre du rapport sur le marché de la restauration collective au Benelux

La restauration collective désigne l'activité de préparation, de transport et de distribution de repas préparés, comme dans un restaurant ou une cafétéria. Le marché est segmenté par type, structure et géographie. Par type, le marché est segmenté en restaurants à service complet (FSR), cafés et bars, stands de rue et bornes, restaurants à service rapide (QSR) et restaurants de livraison à domicile à 100%. Par structure, le marché est segmenté en points de vente en chaîne et points de vente indépendants. Il fournit également une analyse des marchés de restauration collective de la Belgique, des Pays-Bas et du Luxembourg. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Restaurants à service complet (FSR) |

| Cafés et bars |

| Restaurants à service rapide (QSR) |

| Restaurants de livraison à domicile à 100% |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Belgique |

| Pays-Bas |

| Luxembourg |

| Par type | Restaurants à service complet (FSR) |

| Cafés et bars | |

| Restaurants à service rapide (QSR) | |

| Restaurants de livraison à domicile à 100% | |

| Par points de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Par emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Autonome | |

| Voyage | |

| Par géographie | Belgique |

| Pays-Bas | |

| Luxembourg |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la restauration collective au Benelux en 2026 ?

La taille du marché de la restauration collective au Benelux atteint 42,84 milliards USD en 2026, avec une prévision de progression jusqu'à 56,58 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les restaurants de livraison à domicile à 100% enregistrent le rythme le plus soutenu, progressant à un CAGR de 8,05% grâce à une demande portée par la commodité et des opérations de livraison efficaces.

Quel pays est en tête par chiffre d'affaires ?

Les Pays-Bas détiennent 57,30% des revenus régionaux en 2025, soutenus par la reprise du tourisme et une infrastructure numérique avancée qui stimule les ventes omnicanales.

Quelle est la principale pression sur les coûts pour les opérateurs ?

Les charges salariales, notamment en Belgique où les salaires du secteur Horeca ont augmenté de 3,571% en janvier 2025, augmentent plus vite que les prix des menus et compriment les marges.

Dernière mise à jour de la page le: