Taille et part du marché des équipements de rééducation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

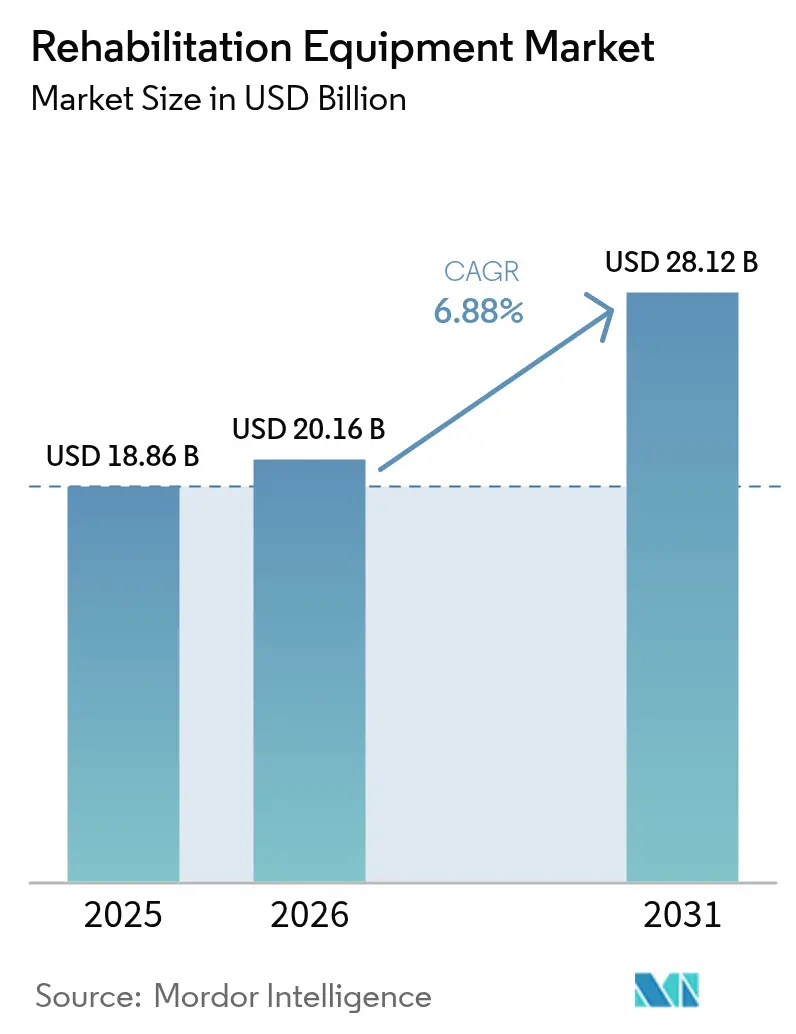

| Taille du Marché (2026) | 20.16 Milliards de dollars |

| Taille du Marché (2031) | 28.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de rééducation par Mordor Intelligence

La taille du marché des équipements de rééducation a atteint 18,86 milliards USD en 2025, est estimée à 20,16 milliards USD en 2026 et devrait croître jusqu'à 28,12 milliards USD d'ici 2031, enregistrant un TCAC de 6,88 % entre 2026 et 2031. La prévalence croissante des maladies chroniques, le vieillissement rapide de la population et les réformes de paiement qui récompensent les améliorations des résultats fonctionnels orientent la demande vers des solutions connectées et portables, au détriment des dispositifs encombrants liés aux établissements de soins. Parallèlement, les centres de chirurgie ambulatoire, les programmes d'hospitalisation à domicile et les codes de surveillance à distance fragmentent le parcours de soins traditionnel, renforçant l'urgence de disposer d'équipements fonctionnant dans différents contextes. La robotique, l'intelligence artificielle, la réalité virtuelle et la miniaturisation des capteurs redéfinissent les priorités de conception des produits, orientant les investissements vers des plateformes générant des données exploitables pour les cliniciens et les payeurs. Les frontières concurrentielles s'estompent à mesure que les entreprises d'électronique grand public intègrent des capteurs de santé dans les aides à la mobilité, tandis que les fournisseurs établis d'équipements médicaux durables renforcent leurs capacités numériques par le biais d'acquisitions et de partenariats. Les budgets d'investissement restent serrés, mais la location, le paiement à la séance et l'élargissement des remboursements pour les dispositifs avancés commencent à lever les obstacles à l'adoption dans les pratiques à fort volume.

Principaux enseignements du rapport

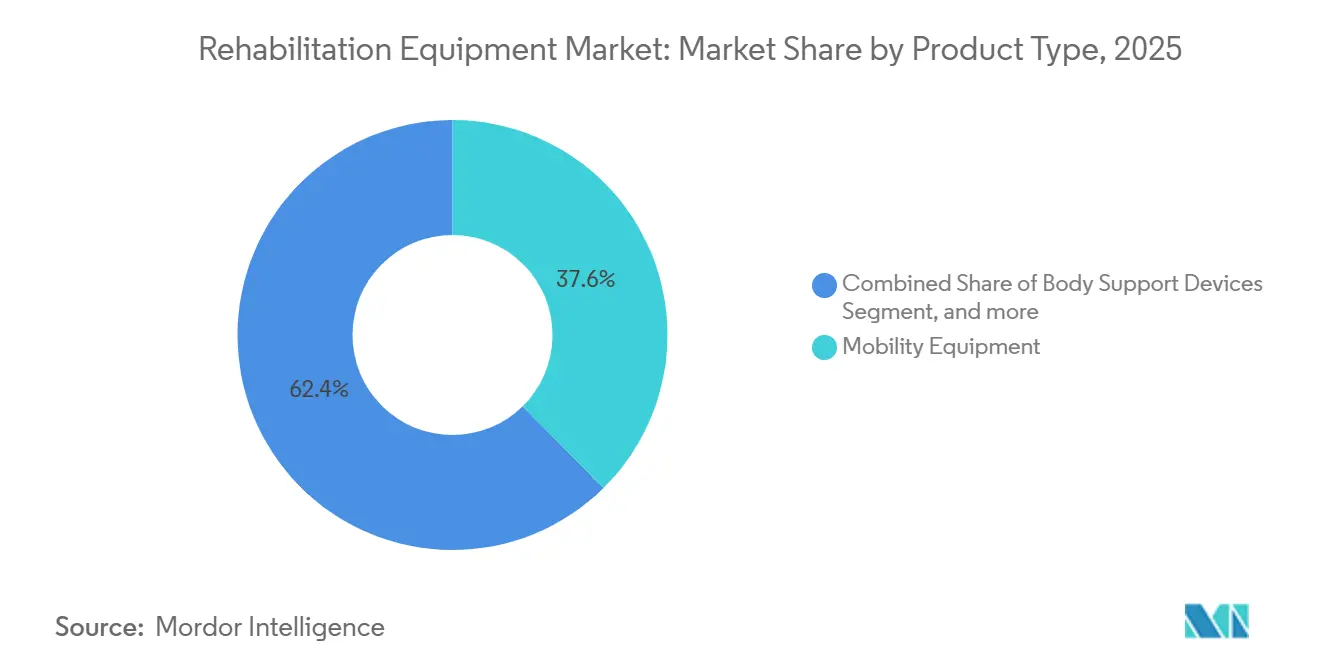

- Par type de produit, les équipements de mobilité ont dominé avec une part de marché des équipements de rééducation de 37,55 % en 2025, tandis que les systèmes robotiques et intelligents devraient se développer à un TCAC de 12,85 % jusqu'en 2031.

- Par application, la physiothérapie représentait 50,53 % du marché des équipements de rééducation en 2025, tandis que la neuro-rééducation devrait croître à un TCAC de 10,75 % jusqu'en 2031.

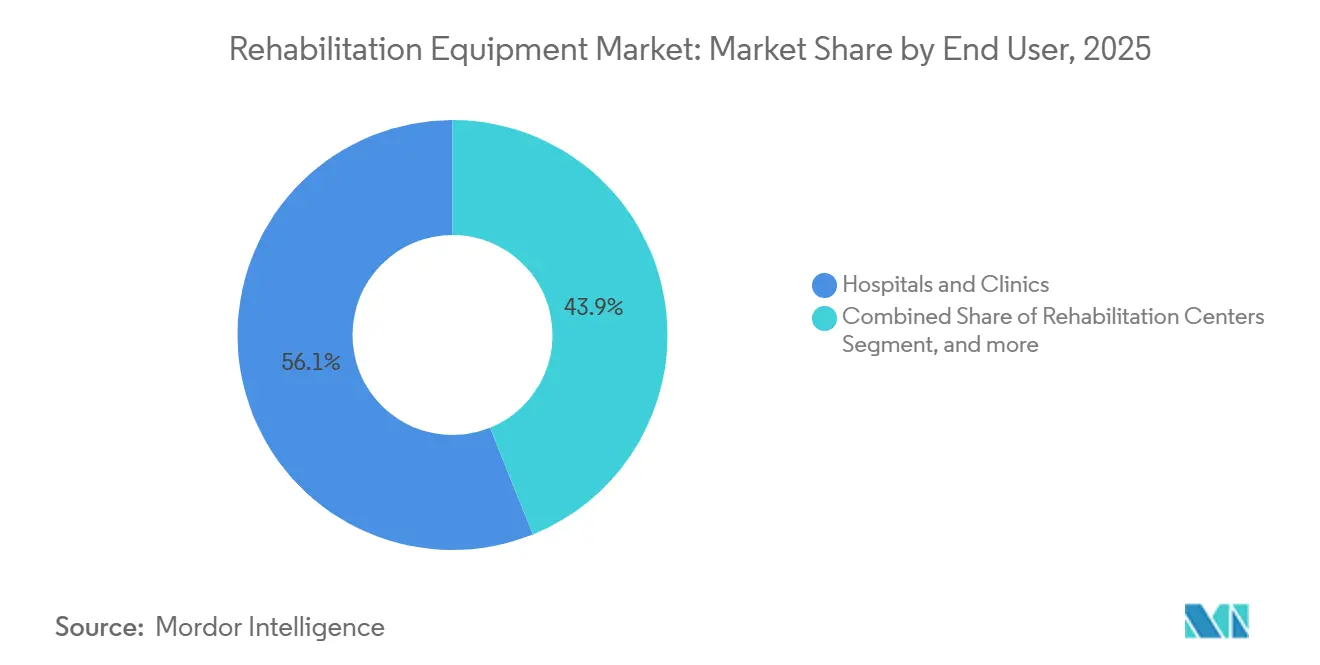

- Par utilisateur final, les hôpitaux détenaient une part de 56,15 % du marché des équipements de rééducation en 2025, mais les environnements de soins à domicile ont enregistré le TCAC projeté le plus élevé de 11,82 % durant la période 2026-2031.

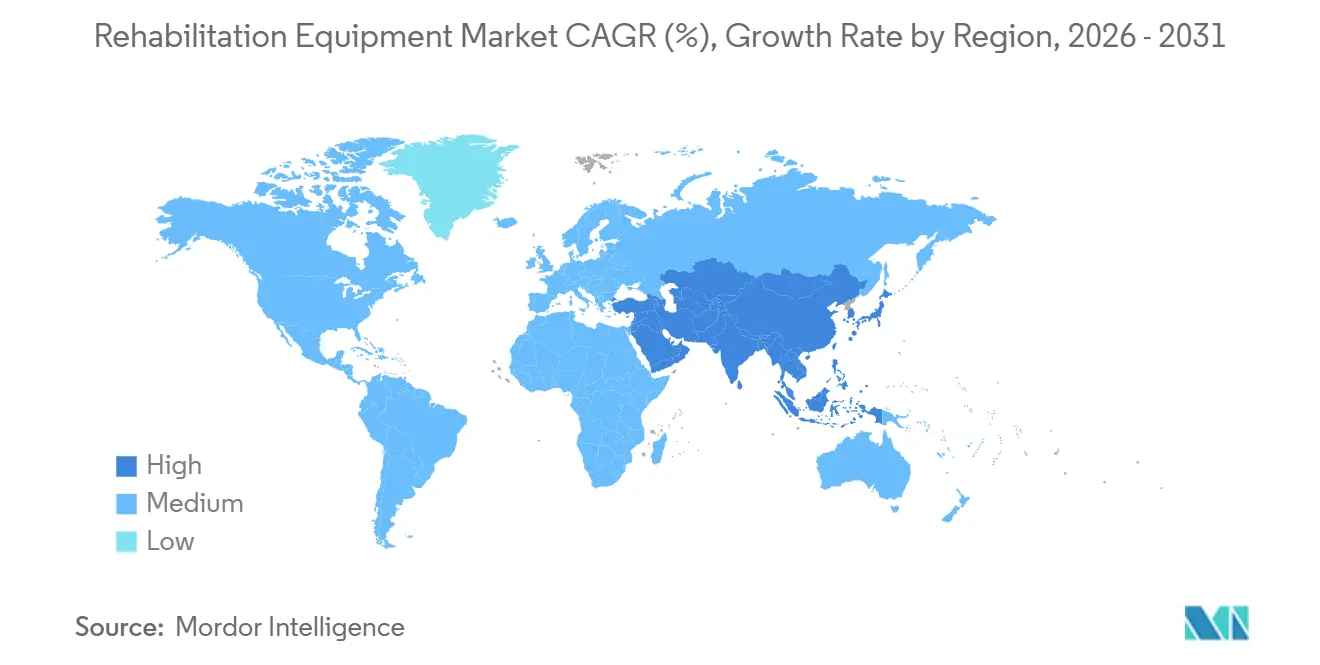

- Par géographie, l'Amérique du Nord représentait 42,52 % de la part du marché des équipements de rééducation en 2025, bien que l'Asie-Pacifique affiche la dynamique la plus rapide avec un TCAC de 9,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de rééducation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la demande de rééducation post-aiguë et liée aux maladies chroniques | +1.8% | Mondial, plus marqué en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des dispositifs d'exosquelette robotiques et alimentés par l'IA | +2.1% | Amérique du Nord, Union européenne, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Expansion des écosystèmes de télé-rééducation à domicile | +1.5% | Amérique du Nord, Europe occidentale, Chine, Inde | Court terme (≤ 2 ans) |

| Essor des centres de chirurgie ambulatoire stimulant l'adoption de dispositifs portables | +1.2% | États-Unis, Canada, Allemagne, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Intégration de la réalité virtuelle et de la thérapie ludique pour améliorer l'observance | +0.9% | États-Unis, Japon, Allemagne, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la demande de rééducation post-aiguë et liée aux maladies chroniques

Les hôpitaux sortent les patients plus tôt, transférant la charge de la récupération vers les établissements de soins infirmiers qualifiés, les cliniques ambulatoires et les domiciles. L'accident vasculaire cérébral demeure une préoccupation majeure de santé publique, avec environ 795 000 événements annuels aux États-Unis seulement, nécessitant chacun des mois de thérapie intensive[1]American Heart Association, "Faits sur les accidents vasculaires cérébraux," heart.org. Les cas orthopédiques ajoutent du volume, les remplacements de hanche et de genou augmentant chez les adultes vieillissants dans les marchés développés. Le diabète, la BPCO et l'insuffisance cardiaque génèrent une demande constante, car l'exercice supervisé et l'éducation réduisent la mortalité jusqu'à 30 %[2]Journal of the American College of Cardiology, "Réadaptation cardiaque et réduction de la mortalité dans l'insuffisance cardiaque," jacc.org. Les modèles de paiement basés sur la valeur récompensent la réduction des réadmissions, incitant les prestataires à adopter des équipements qui accélèrent les gains de mobilité et mesurent les progrès. Ensemble, ces facteurs orientent le marché des équipements de rééducation vers des dispositifs riches en données démontrant de meilleurs résultats.

Adoption croissante des dispositifs d'exosquelette robotiques et alimentés par l'IA

Les autorisations de la FDA et les codes de facturation émergents font passer les exosquelettes des laboratoires de recherche aux cliniques. L'Ekso NR a reçu l'autorisation américaine en 2024, permettant une thérapie de la marche guidée par les données qui améliore la symétrie de mise en charge[3]U.S. Food and Drug Administration, "Base de données des notifications préalables à la commercialisation 510(k)," fda.gov. Lifeward a signalé une augmentation de 40 % de l'adoption hospitalière pour ReStore après que Medicare a introduit un code G dédié remboursant jusqu'à 150 USD par séance[4]Lifeward, Inc., "Formulaire 10-K 2024," sec.gov. Le Japon a élargi en 2025 son assurance soins infirmiers pour subventionner la location d'exosquelettes, réduisant ainsi les blessures des aidants. Les algorithmes d'IA ajustent désormais la résistance en temps réel, prolongeant les séances de thérapie tout en réduisant la fatigue des thérapeutes. À mesure que les batteries rétrécissent et que les prix des composants baissent, les petits centres et même certains programmes à domicile commencent à louer des unités, élargissant l'empreinte du marché des équipements de rééducation.

Expansion des écosystèmes de télé-rééducation à domicile

Les codes de surveillance des patients à distance, élargis par le CMS en 2024, permettent aux dispositifs connectés de transmettre les données d'amplitude de mouvement, d'observance et de douleur directement aux thérapeutes. Une étude évaluée par des pairs en 2025 a révélé que les utilisateurs d'équipements connectés atteignaient 85 % d'observance aux exercices, contre 60 % pour les programmes standard, et affichaient des gains fonctionnels supérieurs de 15 %. Les plans Medicare Advantage développent les avantages de l'hospitalisation à domicile et intègrent les équipements de rééducation dans les forfaits de soins pour réduire l'utilisation des soins infirmiers qualifiés. Ces tendances stimulent la demande de bracelets à capteurs, de pédaliers et de déambulateurs légers, consolidant le marché des équipements de rééducation dans les salons et les communautés rurales.

Essor des centres de chirurgie ambulatoire stimulant l'adoption de dispositifs portables

Le volume de procédures des centres de chirurgie ambulatoire aux États-Unis a augmenté de 8 % en 2025, les remplacements articulaires étant la catégorie à la croissance la plus rapide. Les patients quittent le même jour et ont besoin de dispositifs dans les 24 heures, créant une prime pour les déambulateurs légers, les machines de mobilisation passive continue et les unités d'électrothérapie à batterie. Les assureurs légaux allemands remboursent désormais les dispositifs de neurostimulation musculaire électrique portables immédiatement après une chirurgie orthopédique, associant l'activation musculaire précoce à une réduction des demandes d'invalidité. Les boucles de rétroaction rapides entre les patients et les fournisseurs raccourcissent les cycles d'itération des produits, canalisant davantage d'innovation vers des facteurs de forme conviviaux qui renforcent le marché des équipements de rééducation.

Analyse de l'impact des freins*

| Frein | (`) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux et de cycle de vie élevés pour les systèmes robotiques avancés | -1.3% | Mondial, plus marqué dans les marchés émergents et les petits établissements | Moyen terme (2 à 4 ans) |

| Remboursement fragmenté pour les thérapies à domicile et numériques | -0.9% | États-Unis, Europe, Amérique latine, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Compétences limitées des thérapeutes pour l'intégration technologique multidisciplinaire | -0.7% | Amérique du Nord rurale, Europe de l'Est, Asie-Pacifique en développement | Moyen terme (2 à 4 ans) |

| Faible sensibilisation et accès dans les zones rurales et à faibles revenus | -0.6% | Afrique subsaharienne, Asie du Sud, Amérique du Nord rurale, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de cycle de vie élevés pour les systèmes robotiques avancés

Les prix d'acquisition de 75 000 à 150 000 USD, auxquels s'ajoutent des frais de service annuels de 10 à 15 %, représentent un défi pour les hôpitaux confrontés à de faibles marges opérationnelles. Une enquête de l'Association américaine des hôpitaux en 2024 a révélé que 62 % des établissements américains avaient retardé leurs achats d'équipements en raison de la hausse des charges d'intérêts. Les petits centres traitent rarement les 15 à 20 patients hebdomadaires nécessaires pour atteindre le seuil de rentabilité en cinq ans. Les droits de douane à l'importation et les réseaux de services insuffisants gonflent encore davantage les coûts dans les marchés émergents. La location transfère les dépenses vers les budgets opérationnels, mais exige toujours des garanties d'utilisation, modérant la croissance à court terme du marché des équipements de rééducation.

Remboursement fragmenté pour les thérapies à domicile et numériques

Seulement 38 % des régimes commerciaux américains couvraient la thérapie par application ou les dispositifs connectés en 2025. L'Europe varie : l'Allemagne rembourse les applications DiGA approuvées, tandis que le Royaume-Uni limite la plupart des dispositifs aux voies de sortie hospitalière. La navigation dans des dizaines de codes spécifiques aux payeurs ralentit les lancements et augmente les frais administratifs. Les coûts à la charge des patients découragent l'adoption parmi les patients à revenus plus faibles, laissant des portions du marché des équipements de rééducation inexploitées malgré la maturité technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes robotiques dépassent les aides traditionnelles

Les systèmes robotiques et intelligents devraient se développer à un TCAC de 12,85 % jusqu'en 2031, soit près du double du marché global des équipements de rééducation. Les équipements de mobilité ont conservé une part de 37,55 % en 2025, soulignant la demande durable pour les fauteuils roulants manuels et motorisés. Les fauteuils manuels restent les leaders en volume pour les besoins à court terme, tandis que les variantes motorisées gagnent du terrain à mesure que les assureurs financent désormais des sièges avancés prévenant les escarres. Les aides à la vie quotidienne telles que les lits intelligents équipés de capteurs de poids alertent les aidants en cas de sorties non assistées, réduisant le risque de chute et prolongeant la vie autonome. Les équipements d'exercice évoluent vers des plateformes connectées qui ludifient le mouvement et transmettent les indicateurs d'observance aux thérapeutes.

Les exosquelettes robotiques, les entraîneurs de marche et les robots pour membres supérieurs prennent de l'élan. Une méta-analyse de 2025 a enregistré une récupération motrice supérieure de 18 % chez les patients victimes d'un AVC recevant une thérapie assistée par robot par rapport à des doses conventionnelles équivalentes. Avec l'accumulation des preuves cliniques, les payeurs ouvrent des codes de facturation dédiés, positionnant la robotique pour capturer une part croissante du marché des équipements de rééducation d'ici 2031. Les fournisseurs traditionnels répondent par des coentreprises et des acquisitions visant à intégrer des modules d'IA dans les fauteuils roulants, les lève-personnes et les lits, signalant une ère où la convivialité des logiciels rivalise avec la durabilité mécanique.

Par application : la neuro-rééducation prend de l'élan

La physiothérapie représentait 50,53 % du marché des équipements de rééducation en 2025, reflétant sa large portée dans les blessures musculo-squelettiques et les douleurs chroniques. Les équipements vont des bandes de résistance aux dynamomètres isocinétiques et restent bien remboursés. La neuro-rééducation progresse à un TCAC de 10,75 %, portée par la hausse des taux de survie aux AVC et les protocoles de traumatisme crânien qui appliquent le mouvement induit par contrainte et les interfaces cerveau-ordinateur.

De nouveaux dispositifs de stimulation cérébrale autorisés par la FDA en 2025 élargissent les outils des thérapeutes, tandis que les NIH ont alloué 120 millions USD à la R&D en neurotechnologie la même année. Les segments de l'ergothérapie et de la rééducation gériatrique ajoutent une croissance incrémentale grâce aux dispositifs adaptatifs et aux systèmes de prévention des chutes conçus pour les populations vieillissantes. La rééducation cardiopulmonaire utilise des tapis roulants et des entraîneurs respiratoires pour réduire les réadmissions, avec une mortalité à cinq ans inférieure de 25 % documentée chez les participants ayant complété le programme. La diversification des preuves cliniques consolide les portefeuilles d'équipements multidisciplinaires, élargissant le marché des équipements de rééducation au-delà de la physiothérapie de base.

Par utilisateur final : les environnements de soins à domicile s'accélèrent

Les hôpitaux et les cliniques représentaient 56,15 % de la part du marché des équipements de rééducation en 2025, soutenus par des équipements à forte intensité de capital tels que les piscines d'hydrothérapie et les entraîneurs de marche robotiques offrant un débit élevé. Pourtant, les environnements de soins à domicile progressent à un TCAC de 11,82 %, dynamisés par les dérogations d'hospitalisation à domicile et le commerce électronique direct aux consommateurs. Les échographies portables, les capteurs de marche portables et les jeux d'exercice sur tablette sont désormais livrés directement dans les salons, où les thérapeutes surveillent l'observance via des tableaux de bord en nuage.

Les centres de chirurgie ambulatoire renforcent ce changement, sortant les patients orthopédiques le jour même et prescrivant des déambulateurs légers et des unités d'électrothérapie qui arrivent avant que l'anesthésie ne se dissipe. Les centres de rééducation maintiennent leur pertinence en regroupant des services multidisciplinaires sous un même toit, mais leurs choix de dispositifs reflètent de plus en plus les priorités des soins à domicile telles que la connectivité sans fil et le coaching par application. Prises ensemble, ces tendances dispersent la croissance du marché des équipements de rééducation entre les différents contextes, réduisant la dépendance à l'égard d'un seul canal.

Analyse géographique

L'Amérique du Nord a conservé 42,52 % de la part du marché des équipements de rééducation en 2025, portée par les États-Unis, où les inscriptions à Medicare Advantage ont atteint 31 millions et les avantages de rééducation groupés encouragent l'adoption de fauteuils roulants motorisés et d'équipements d'exercice connectés. Les formulaires provinciaux du Canada financent les aides à la mobilité, tandis que ses projets pilotes de télé-rééducation comblent les lacunes en thérapeutes dans les zones rurales. Un mélange concurrentiel de fournisseurs historiques et de start-ups en robotique opère via des contrats de groupements d'achats hospitaliers, des agences de soins à domicile et des ventes directes sur le web.

L'Europe présente des environnements de remboursement diversifiés. L'Allemagne a mis à jour son Hilfsmittelverzeichnis en 2024 pour inclure les exosquelettes, permettant une couverture légale lorsque les preuves montrent qu'ils surpassent la thérapie conventionnelle. Le Royaume-Uni est confronté à des plafonds budgétaires, favorisant des équipements d'exercice connectés à moindre coût pour les équipes de rééducation communautaire. La France couvre jusqu'à 100 % des coûts des dispositifs selon la gravité, stimulant la demande de lits intelligents et de salles de bains adaptées. L'Espagne et l'Italie voient des centres privés proposer des thérapies en réalité virtuelle en avance sur l'adoption publique. Les règles d'évaluation strictes du Règlement sur les dispositifs médicaux encouragent la consolidation, poussant les petits fabricants vers des partenariats.

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 9,12 %. Le plan de la Chine visant à ouvrir 10 000 hôpitaux de rééducation d'ici 2030 subventionne 50 à 70 % des achats d'équipements éligibles. Les réformes des soins infirmiers au Japon en 2025 augmentent les paiements pour les lève-personnes robotiques afin d'atténuer la pénibilité des aidants. Le programme d'incitation liée à la production de l'Inde soutient la fabrication nationale, bien que le marché favorise encore les dispositifs importés de gamme intermédiaire. L'Australie et la Corée du Sud exploitent leur forte pénétration du haut débit pour déployer la télé-rééducation, tandis que le Moyen-Orient, l'Afrique et l'Amérique du Sud progressent régulièrement grâce au tourisme médical et à l'expansion des hôpitaux privés. Dans toutes les régions, les incitations à la fabrication localisée et les investissements dans la santé numérique continueront de diversifier les schémas de demande du marché des équipements de rééducation.

Paysage concurrentiel

Le marché des équipements de rééducation reste modérément fragmenté. Invacare, Permobil et Sunrise Medical détiennent collectivement une position dominante dans les fauteuils roulants manuels et motorisés, renforcée par des services à l'échelle nationale et des réputations durables. Arjo et Baxter tirent parti de leurs empreintes en soins intensifs pour vendre en complément des lève-personnes et des lits intelligents dans le cadre de contrats groupés. Les spécialistes de la robotique tels qu'Ekso Bionics et Lifeward ont obtenu des autorisations FDA en 2024-2025, leur permettant de cibler les unités de neuro-rééducation prêtes à investir plus de 100 000 USD par système. Le brevet d'Ekso en 2025 pour l'analyse de la marche par IA qui ajuste la résistance en fonction des signaux électromyographiques illustre un pivot de l'exclusivité matérielle vers la défensabilité logicielle.

Les géants de l'électronique grand public comme Samsung et Xiaomi exercent une pression en intégrant la détection des chutes et la surveillance des constantes vitales dans les aides à la marche et les supports de salle de bains. Les normes de sécurité ISO 13482 et IEC 60601-1 augmentent les coûts de conformité, favorisant les entreprises disposant d'équipes réglementaires établies. Les alliances stratégiques se multiplient, associant les fabricants de dispositifs aux fournisseurs de technologies de santé informatisées pour intégrer les données de rééducation dans les dossiers électroniques, verrouillant ainsi les flux de travail des prestataires. À l'avenir, les fournisseurs dépourvus d'écosystèmes numériques risquent une érosion de leurs parts à mesure que le marché des équipements de rééducation récompense les plateformes axées sur les données et les résultats vérifiés.

Leaders du secteur des équipements de rééducation

Medline Industries, Inc

Drive DeVilbiss Healthcare

Invacare Corporation

Permobil

Sunrise Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ekso Bionics est devenu le distributeur exclusif aux États-Unis du système BalanceTutor de MediTouch, ajoutant un entraîneur d'équilibre fondé sur des preuves à son portefeuille de neuro-rééducation.

- Décembre 2025 : Sunrise Medical a acquis Ergoflix, un leader allemand des fauteuils roulants électriques pliables haut de gamme, élargissant sa portée directe aux consommateurs en Europe.

Portée du rapport mondial sur le marché des équipements de rééducation

Selon la portée du rapport, les équipements de rééducation désignent un large éventail de dispositifs conçus pour aider les individus à récupérer leur fonction physique, leur mobilité et leur force après une blessure, une maladie ou une intervention chirurgicale. Ils comprennent des outils thérapeutiques, des aides à la mobilité, des systèmes d'exercice et de renforcement musculaire, ainsi que des dispositifs de soutien à la vie quotidienne. Ces produits contribuent à améliorer l'autonomie des patients, à améliorer les résultats fonctionnels et à soutenir la rééducation à long terme dans les contextes cliniques, de soins à domicile et communautaires.

Le marché des équipements de rééducation est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en aides à la vie quotidienne (lits médicaux, dispositifs d'assistance pour la salle de bains et les toilettes, aides à la lecture, à l'écriture et à l'informatique, et autres aides à la vie quotidienne), équipements de mobilité (dispositifs d'aide à la marche et fauteuils roulants et scooters), équipements d'exercice (équipements d'exercice pour le haut du corps et équipements d'exercice pour le bas du corps), dispositifs de soutien corporel (lève-personnes et sangles de levage médicales) et systèmes de rééducation robotiques et intelligents. Par application, le marché est segmenté en physiothérapie, ergothérapie, neuro-rééducation, rééducation cardiopulmonaire et rééducation gériatrique. Par utilisateur final, le marché est segmenté en hôpitaux, centres de rééducation, environnements de soins à domicile et centres de chirurgie ambulatoire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Aides à la vie quotidienne | Lits médicaux |

| Dispositifs d'assistance pour la salle de bains et les toilettes | |

| Aides à la lecture, à l'écriture et à l'informatique | |

| Autres aides à la vie quotidienne | |

| Équipements de mobilité | Dispositifs d'aide à la marche |

| Fauteuils roulants manuels | |

| Fauteuils roulants motorisés et scooters de mobilité | |

| Équipements d'exercice | Équipements d'exercice pour le haut du corps |

| Équipements d'exercice pour le bas du corps | |

| Dispositifs de soutien corporel | Lève-personnes |

| Sangles de levage médicales | |

| Systèmes de rééducation robotiques et intelligents |

| Physiothérapie |

| Ergothérapie |

| Neuro-rééducation |

| Rééducation cardiopulmonaire |

| Rééducation gériatrique |

| Hôpitaux |

| Centres de rééducation |

| Environnements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Aides à la vie quotidienne | Lits médicaux |

| Dispositifs d'assistance pour la salle de bains et les toilettes | ||

| Aides à la lecture, à l'écriture et à l'informatique | ||

| Autres aides à la vie quotidienne | ||

| Équipements de mobilité | Dispositifs d'aide à la marche | |

| Fauteuils roulants manuels | ||

| Fauteuils roulants motorisés et scooters de mobilité | ||

| Équipements d'exercice | Équipements d'exercice pour le haut du corps | |

| Équipements d'exercice pour le bas du corps | ||

| Dispositifs de soutien corporel | Lève-personnes | |

| Sangles de levage médicales | ||

| Systèmes de rééducation robotiques et intelligents | ||

| Par application | Physiothérapie | |

| Ergothérapie | ||

| Neuro-rééducation | ||

| Rééducation cardiopulmonaire | ||

| Rééducation gériatrique | ||

| Par utilisateur final | Hôpitaux | |

| Centres de rééducation | ||

| Environnements de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en équipements de rééducation d'ici 2031 ?

La taille du marché des équipements de rééducation devrait atteindre 28,12 milliards USD d'ici 2031, avec un TCAC de 6,88 % de 2026 à 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les systèmes de rééducation robotiques et intelligents devraient se développer à un TCAC de 12,85 %, soit plus du double du rythme global du marché jusqu'en 2031.

Qu'est-ce qui stimule la demande d'équipements de rééducation pour les soins à domicile ?

Les programmes d'hospitalisation à domicile, les avantages Medicare Advantage et les codes de surveillance à distance permettent aux patients de recevoir une thérapie à domicile, portant la croissance des équipements de soins à domicile à un TCAC de 11,82 %.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique affiche la dynamique la plus forte, progressant à un TCAC de 9,12 % grâce au développement des soins aux personnes âgées en Chine, aux réformes des soins infirmiers au Japon et aux incitations à la fabrication en Inde.

Combien coûtent les exosquelettes robotiques et qui les finance ?

Les unités sont généralement proposées entre 75 000 et 150 000 USD, avec des options de location en hausse ; une couverture existe désormais via les codes G de Medicare, l'assurance soins infirmiers du Japon et certains fonds européens.

Dernière mise à jour de la page le: