Taille et part du marché des circuits intégrés photoniques hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.17 Milliards de dollars |

| Taille du Marché (2031) | 16.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

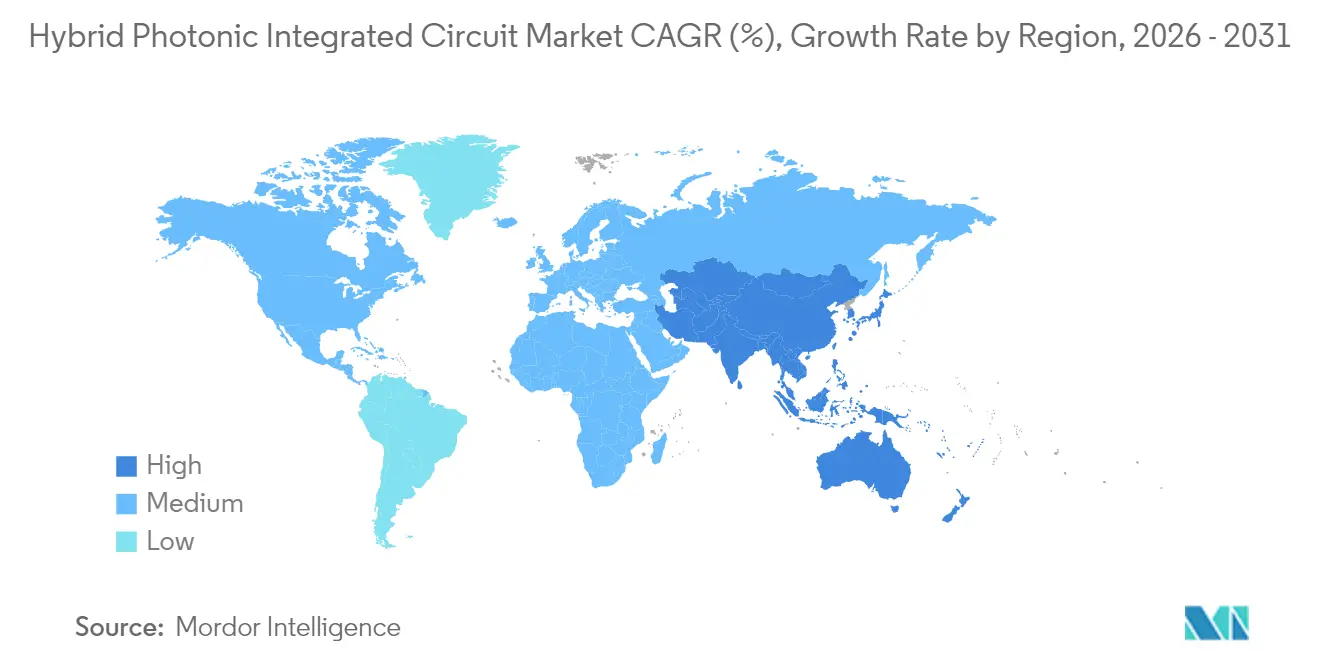

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

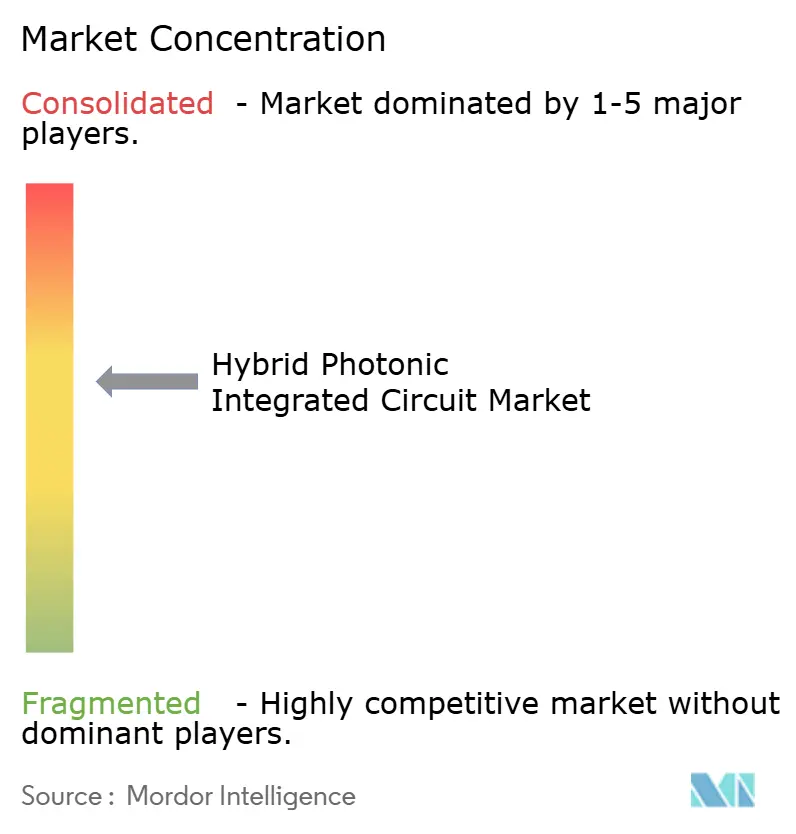

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits intégrés photoniques hybrides par Mordor Intelligence

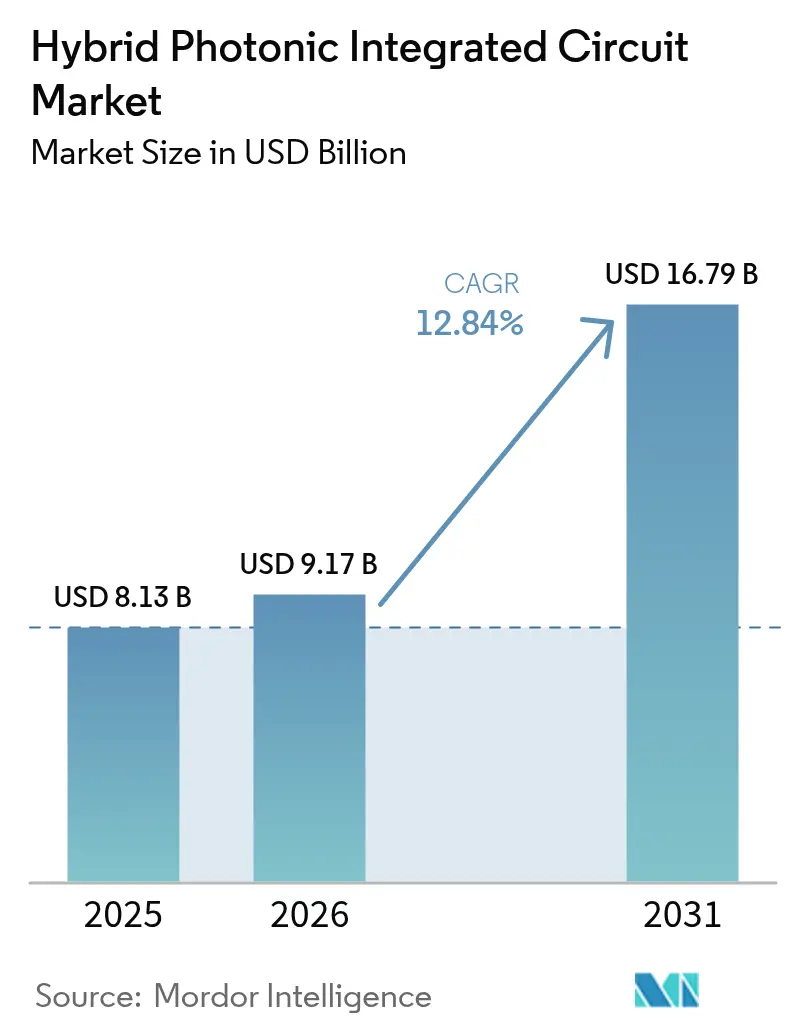

La taille du marché des circuits intégrés photoniques hybrides devrait passer de 8,13 milliards USD en 2025 à 9,17 milliards USD en 2026 et devrait atteindre 16,79 milliards USD d'ici 2031, à un CAGR de 12,84 % sur la période 2026-2031.

La demande soutenue d'optiques co-packagées dans les clusters d'entraînement d'IA, le renouvellement rapide des infrastructures spine hyperscale vers des débits de 800 gigabits et 1,6 térabits, ainsi que le croisement des coûts de l'hétéro-intégration silicium-III-V sous-tendent cette expansion. Les premières livraisons en volume de chiplets optiques ont réduit l'encombrement des modules de 40 %, abaissé la latence en dessous de 10 nanosecondes et diminué la consommation électrique de 30 %.[1]Ayar Labs, "Financement de série D et jalons TeraPHY," Ayar Labs, ayarlabs.com Les financements publics en Chine, à Taïwan et aux États-Unis garantissent la construction de nouvelles usines de photonique sur 300 millimètres, tandis que les modulateurs en niobate de lithium en couche mince permettent des liaisons cohérentes à plus basse tension pour les applications longue distance et quantiques. L'offre reste tendue car seulement cinq fonderies qualifiées assemblent actuellement des puces III-V avec un rendement commercial, ce qui permet aux fabricants de dispositifs intégrés de maintenir leur pouvoir de fixation des prix.

Points clés du rapport

- Par application, l'interconnexion de données et de cloud a dominé avec une part de revenus de 46,05 % en 2025 ; le segment calcul haute performance et accélérateurs d'IA devrait se développer à un CAGR de 13,98 % jusqu'en 2031.

- Par plateforme matérielle, les dispositifs hybrides silicium-III-V détenaient 58,05 % de la part du marché des circuits intégrés photoniques hybrides en 2025, tandis que le niobate de lithium en couche mince devrait croître à un CAGR de 14,22 % jusqu'en 2031.

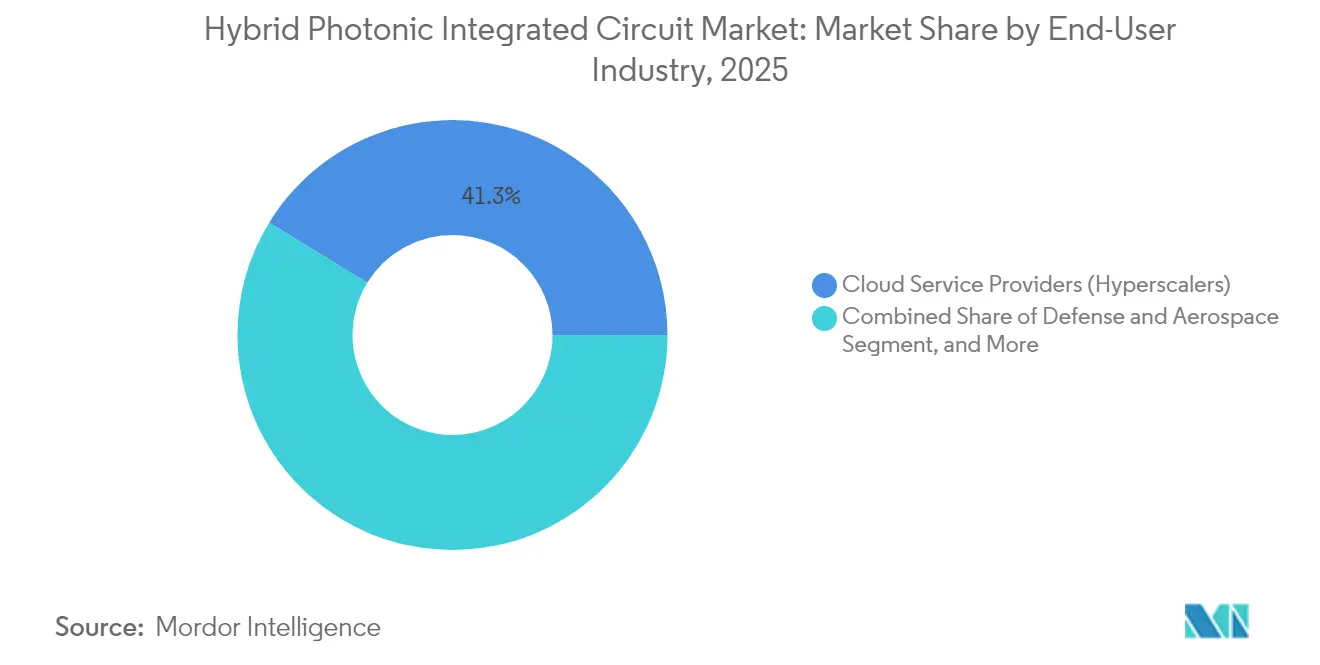

- Par secteur d'utilisateur final, les fournisseurs de services cloud représentaient 41,25 % des revenus de 2025 ; le secteur défense et aérospatiale affiche la croissance la plus rapide avec un CAGR de 13,46 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,10 % en 2025, tandis que la région Asie-Pacifique est en passe d'atteindre un CAGR régional de 13,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des circuits intégrés photoniques hybrides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande d'optiques co-packagées optimisées pour l'IA/ML | +2.8% | Amérique du Nord, Asie-Pacifique (Chine, Taïwan) | Court terme (≤ 2 ans) |

| Explosion de la bande passante des centres de données hyperscale | +2.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Densification optique du fronthaul et du mid-haul 5G/6G | +1.9% | Asie-Pacifique, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Croisement des coûts de l'hétéro-intégration silicium + III-V | +2.1% | Mondial, premiers adoptants en Amérique du Nord et à Taïwan | Long terme (≥ 4 ans) |

| Hausse des achats de LiDAR de défense et de RF-photonique | +1.4% | Amérique du Nord, Europe (OTAN), Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des normes émergentes de packaging chiplet (UCIe-P) | +1.6% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'optiques co-packagées optimisées pour l'IA/ML

L'entraînement de modèles à mille milliards de paramètres génère désormais un trafic par rack dépassant 400 térabits par seconde, un seuil que les modules enfichables en façade ne peuvent atteindre sans pertes de puissance prohibitives. Les optiques co-packagées placent des puces photoniques à côté des ASICs de commutation, réduisant la portée électrique et offrant une latence de saut inférieure à 10 nanosecondes. Meta a validé la disponibilité pour la production dans son cluster Grand Teton de 2024, tandis qu'Ayar Labs a livré plus de 10 000 chiplets optiques et sécurisé des montées en volume pour 2025. Les règles d'IA souveraine en Europe et en Inde imposent une inférence locale, stimulant des déploiements à moyenne échelle qui nécessitent des entrées/sorties optiques compactes.[2]Commission européenne, "Loi européenne sur les semi-conducteurs," Commission européenne, europa.eu Les premiers adoptants font état d'une puissance d'interconnexion inférieure de 30 % et d'une période de retour sur investissement de 2 ans par rapport aux optiques discrètes, accélérant ainsi la courbe d'adoption du marché des circuits intégrés photoniques hybrides.

Explosion de la bande passante des centres de données hyperscale

Le trafic IP mondial devrait atteindre 4,8 zettaoctets en 2026, porté par la diffusion vidéo et l'adoption de l'IA générative.[3]Cisco Systems, "Rapport annuel sur Internet 2024-2026," Cisco, cisco.com Les hyperscalers devraient passer à des infrastructures Ethernet 800 gigabits en 2025 et à des optiques 1,6 térabit en 2026, comprimant ainsi les cycles de renouvellement de 5 ans à 3 ans. Microsoft a mis à niveau 60 % de son réseau dorsal vers le cohérent 400 gigabits en 2024, réduisant le coût par bit de 35 %. Chaque saut de vitesse resserre le budget de liaison et favorise la co-conception photonique-électronique monolithique, stimulant ainsi la demande pour le marché des circuits intégrés photoniques hybrides. Le niobate de lithium en couche mince offre une efficacité supérieure de 3 décibels par rapport au phosphure d'indium, permettant des modules 1,6 térabit à plus basse tension.

Densification optique du fronthaul et du mid-haul 5G/6G

L'accès radio centralisé sépare le traitement des radios distantes, créant des voies fronthaul à faible latence qui atteignent déjà 25 gigabits par antenne. China Mobile a installé 1,2 million de stations de base 5G en 2024, chacune nécessitant deux paires de fibres. La feuille de route 6G vise 100 gigabits par secteur d'ici 2028, orientant le secteur vers la détection cohérente sur les sites cellulaires.[4]Union internationale des télécommunications, "Cadre IMT-2030," UIT, itu.int Nokia a présenté un prototype de formation de faisceau photonique qui a réduit la complexité des antennes de 60 %. L'Alliance Bharat 6G de l'Inde subventionne jusqu'à 50 % des dépenses d'investissement en photonique, accélérant la croissance locale du marché des circuits intégrés photoniques hybrides. Ces déploiements favorisent l'intégration hybride par rapport aux lasers discrets, maintenant un carnet de commandes sain.

Croisement des coûts de l'hétéro-intégration silicium + III-V

Le collage à l'échelle de la tranche a fait passer le coût des puces en dessous de 50 USD en 2024, rendant les dispositifs hybrides moins coûteux que les émetteurs-récepteurs III-V purs. Le procédé d'Intel ajoute une seule étape de collage qui représente moins de 15 % du coût total de la puce. La ligne Songjiang de TSMC vise 10 000 démarrages de tranches par mois pour les puces hybrides d'ici 2026, garantissant une profondeur d'approvisionnement en Asie-Pacifique. GlobalFoundries a livré plus de 500 000 puces Fotonix en 2024, triplant le volume de 2023. Les guides d'ondes en polymère à faible coût approchent désormais 5 USD par puce pour les liaisons courte portée, bien que la marge thermique limite l'adoption au-dessus de 85 °C.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis de rendement du collage hétérogène | -0.8% | Mondial, aigu dans les fonderies émergentes d'Asie-Pacifique et les nouveaux entrants hors des fonderies établies | Court terme (≤ 2 ans) |

| Problèmes de fiabilité liés aux désaccords thermiques | -0.6% | Mondial, critique pour les applications de défense et d'aérospatiale et les déploiements de LiDAR automobile | Moyen terme (2-4 ans) |

| Écosystème limité pour l'automatisation de la conception hybride | -0.4% | Mondial, impactant particulièrement les startups fabless et les institutions de recherche | Moyen terme (2-4 ans) |

| Goulot d'étranglement d'accès aux fonderies à forte intensité capitalistique (moins de 5 lignes qualifiées) | -0.7% | Mondial, avec des contraintes d'approvisionnement les plus sévères en Europe et dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de rendement du collage hétérogène

Le collage de puces III-V sur du silicium 300 millimètres n'atteint encore qu'un rendement de 92 à 95 %, augmentant le coût unitaire de 3 à 5 % par point perdu. Tower Semiconductor a amélioré ce taux à 94 % au quatrième trimestre 2024, mais reste en deçà de l'objectif de 98 % pour la qualité automobile. La formation de vides lors du recuit thermique ajoute jusqu'à 2 décibels de perte optique et accélère le délaminage. Le collage activé par plasma d'Imec réduit les vides de 70 % mais augmente le coût du procédé de 15 %. Le nombre limité de cinq fonderies qualifiées constitue un plafond d'approvisionnement à court terme et freine le marché des circuits intégrés photoniques hybrides jusqu'à ce que de nouvelles capacités arrivent à maturité.

Problèmes de fiabilité liés aux désaccords thermiques

Le silicium et le phosphure d'indium diffèrent de leur coefficient de dilatation de 40 %, provoquant des fractures de contrainte sous des cycles de -40 à +125 °C. Les modules LiDAR automobiles exigent une durée de vie de 15 ans dans cette plage SAE.ORG. Les systèmes de défense font face à des extrêmes similaires dans des soutes non pressurisées et subissent une dérive d'alignement de 0,5 décibel par 1 000 heures. Des chercheurs du MIT ont montré qu'un tampon en polymère réduit la contrainte de pointe de 60 %, prolongeant le temps moyen avant défaillance à 25 000 heures à 85 °C. Lumentum pilote désormais un recuit laser localisé pour refondre les adhésifs sans endommager les couches actives. La faible tension de commande du niobate de lithium en couche mince réduit la charge thermique de 30 % et gagne la faveur dans les conceptions co-packagées à contraintes thermiques

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'accélération de l'IA stimule le potentiel à long terme

Le calcul haute performance et les accélérateurs d'IA affichent le CAGR le plus rapide à 13,98 %, reflétant la montée en flèche de la bande passante inter-GPU qui dépasse les capacités des SerDes électriques. L'interconnexion de données et de cloud reste la plus grande tranche avec 46,05 %, soutenue par la base installée de liaisons 100 et 400 gigabits qui migrent vers des optiques 800 gigabits. La taille du marché des circuits intégrés photoniques hybrides pour les accélérateurs d'IA devrait ajouter plus de 2,45 milliards USD entre 2026 et 2031, portée par les déploiements d'IA souveraine en Europe et en Asie. Le backhaul télécom, la détection LiDAR et la RF-photonique conservent des positions de niche mais rentables grâce à des besoins de performance spécialisés.

Le passage des clusters d'entraînement centralisés à l'inférence en périphérie pousse les entrées/sorties optiques dans les serveurs, les cartes réseau intelligentes et même les systèmes embarqués. Le déploiement co-packagé de Meta a réduit la latence intra-rack en dessous de 10 nanosecondes. Le LiDAR automobile évolue vers des conceptions FMCW à 1 550 nanomètres qui intègrent des lasers accordables et des récepteurs cohérents sur une seule puce, renforçant l'adoption hybride. La RF-photonique prend en charge une bande passante instantanée de 40 gigahertz pour le radar de nouvelle génération, répondant à la demande de défense. Les diagnostics de santé entrent en phase d'essais précoces avec la photonique sur puce pour la détection en temps réel des agents pathogènes.

Par plateforme matérielle : le niobate de lithium prend de l'élan

Les hybrides silicium-III-V conservent 58,05 % des revenus de 2025 grâce à l'épitaxie mature et aux milieux de gain, mais le niobate de lithium progresse désormais à un CAGR de 14,22 %. Cette trajectoire suggère que le silicium-III-V domine toujours la part du marché des circuits intégrés photoniques hybrides, mais le coefficient électro-optique du niobate de lithium oriente les futures mises à niveau cohérentes. Les architectures nitrure de silicium-III-V séduisent les fournisseurs quantiques et sous-marins en raison de leurs guides d'ondes à très faibles pertes, tandis que les hybrides en polymère s'adressent aux appareils grand public sensibles aux coûts.

Le niobate de lithium en couche mince permet un déphasage π inférieur à 2 volts, réduisant la consommation d'énergie de 40 % dans les modules co-packagés. HRL Labs a présenté une bande passante de 110 gigahertz, offrant une marge pour les liaisons 1,6 térabit. Les guides en nitrure de silicium atteignent une perte de 0,1 décibel par centimètre et gagnent du terrain dans les sources de photons intriqués. La photonique en polymère atteint moins de 5 USD par puce mais fait face à des limites thermiques à 85 °C. Les acteurs du marché évaluent les compromis entre coût, bande passante et résilience thermique à mesure que les exigences des applications divergent.

Par secteur d'utilisateur final : défense et aérospatiale s'accélèrent

Les fournisseurs de services cloud dominent avec 41,25 % des dépenses de 2025, reflétant la dépendance des hyperscalers aux optiques co-packagées et enfichables. La défense et l'aérospatiale, cependant, progressent à un CAGR de 13,46 % à mesure que la formation de faisceau photonique et le LiDAR passent du prototype à l'approvisionnement. Les opérateurs télécom mettent à niveau les réseaux métropolitains vers le cohérent 400 et 800 gigabits ; par exemple, China Telecom seul a commandé 200 000 modules en 2024. La santé et l'automatisation industrielle entrent en phase d'adoption précoce, chacune représentant moins de 5 % de part aujourd'hui, mais avec un soutien croissant du capital-risque.

Les utilisateurs de défense sélectionnent des modules RF-photoniques intégrés qui orientent les faisceaux de réseaux phasés de 180 degrés en 1 microseconde, une capacité auparavant inaccessible avec l'électronique traditionnelle. Les acheteurs cloud diversifient leur approvisionnement en co-investissant dans des startups photoniques nationales, réduisant le risque géopolitique. Les opérateurs européens consolident les couches de transport pour réduire l'énergie de 25 % grâce à la photonique cohérente. Les équipementiers automobiles, tels que Volvo, prévoient de déployer le LiDAR à l'échelle de leur flotte d'ici 2026, consolidant un autre créneau de croissance.

Analyse géographique

L'Amérique du Nord détenait 38,10 % des revenus de 2025, soutenue par l'usine d'Intel au Nouveau-Mexique et les livraisons en volume d'Ayar Labs. Les subventions fédérales de la loi CHIPS, totalisant 1,5 milliard USD, sont affectées à la R&D en photonique, assurant le leadership local. Les constructeurs de cloud aux États-Unis accélèrent les infrastructures spine 800 gigabits, attirant une demande en volume vers les fonderies nationales. Les programmes de photonique quantique du Canada ajoutent des commandes spécialisées pour les guides d'ondes en nitrure de silicium.

L'Asie-Pacifique affiche le CAGR le plus élevé à 13,55 %, portée par le stimulus de 10 milliards USD de la Chine pour les fonderies et les clusters d'emballage avancé de Taïwan. La ligne pilote Songjiang de TSMC devrait commencer les séries de puces hybrides, visant 10 000 tranches par mois d'ici 2026. Le consortium photonique japonais de 200 millions USD associe Fujitsu et NTT sur un système cohérent 1,6 térabit, tandis que la Mission des semi-conducteurs de l'Inde alloue 500 millions USD pour les fonderies locales. Les fournisseurs de services de fabrication électronique d'Asie du Sud-Est s'intéressent à la photonique en polymère pour les optiques grand public, étendant les chaînes d'approvisionnement régionales.

L'Europe bénéficie du programme de tranches multi-projets d'Imec et de l'écosystème de lithographie des Pays-Bas ; cependant, la taille du marché des circuits intégrés photoniques hybrides y est en retard par rapport à l'Amérique du Nord et à la région Asie-Pacifique. La loi européenne sur les semi-conducteurs réserve 500 millions EUR pour des lignes pilotes axées sur le collage hétérogène et les dispositifs quantiques. L'Allemagne et la France orientent les financements vers le LiDAR automobile, tandis que le Royaume-Uni soutient la photonique sur silicium pour la biodétection. Les opérateurs du Moyen-Orient comme STC installent le cohérent 400 gigabits pour les liaisons métropolitaines, bien que la fabrication locale reste minimale. Les premiers pilotes africains en Afrique du Sud explorent la photonique sur silicium pour l'accès à large bande, posant les bases d'une adoption future.

Paysage concurrentiel

Les cinq premiers fournisseurs, Intel, Broadcom, Marvell, Lumentum et Cisco, représentent environ 35 % du chiffre d'affaires combiné, signalant une concentration modérée. Les acteurs établis s'appuient sur l'épitaxie III-V mature et les chaînes d'approvisionnement, tandis qu'Ayar Labs et Rockley Photonics, soutenus par le capital-risque, font progresser des architectures de chiplets qui contournent l'assemblage de modules conventionnels, raccourcissant les cycles de 12 mois. Le marché des circuits intégrés photoniques hybrides équilibre donc les économies d'échelle avec des poches d'innovation agile.

Un fossé structurel entoure les cinq fonderies capables de collage hétérogène commercial : Intel, GlobalFoundries, Tower, TSMC Songjiang et IMEC. Le pacte de fabrication d'Intel en 2024 avec Ayar Labs sécurise la capacité de chiplets optiques pour deux clouds de premier rang à partir de 2025. Broadcom a livré le premier émetteur-récepteur enfichable cohérent 1,6 térabit qui fusionne des processeurs de signal numérique et des modulateurs III-V sur une seule puce, réduisant la puissance de 40 %.

Les opportunités d'espaces blancs incluent le LiDAR à état solide de qualité automobile, où seulement trois fournisseurs détiennent l'approbation AEC-Q100. La photonique quantique exige des guides d'ondes en nitrure de silicium avec une perte inférieure à 0,1 décibel par centimètre, un exploit que moins de dix fonderies peuvent reproduire à grande échelle. Les plus de 150 demandes de brevets de modulateurs en niobate de lithium déposées en 2024 indiquent une concurrence croissante. La nouvelle norme UCIe-P devrait commoditiser les entrées/sorties optiques, permettant des écosystèmes multi-fournisseurs d'ici 2028.

Leaders du secteur des circuits intégrés photoniques hybrides

Intel Corporation

Broadcom Inc.

Lumentum Holdings

Marvell Technology (Inphi)

Coherent Corp. (II-VI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Intel Corporation a annoncé la production en volume de modules d'optiques co-packagées dans son installation du Nouveau-Mexique, intégrant des puces de photonique sur silicium directement aux côtés des ASICs de commutation pour atteindre une latence d'interconnexion inférieure à 10 nanosecondes.

- Septembre 2024 : Ayar Labs a finalisé un tour de financement de série D de 155 millions USD mené par Microsoft et Google, portant le capital total levé à 370 millions USD. L'investissement financera l'expansion de la capacité pour les chiplets d'entrées/sorties optiques TeraPHY, avec des objectifs de production de 100 000 unités par trimestre d'ici mi-2025.

- Août 2024 : Broadcom a lancé son émetteur-récepteur enfichable cohérent 1,6 térabit, doté d'une co-conception photonique-électronique monolithique qui intègre des processeurs de signal numérique avec des modulateurs III-V sur une seule puce. Le module réduit la consommation d'énergie de 40 % par rapport aux optiques 800 gigabits précédentes.

- Juillet 2024 : L'installation Songjiang de TSMC en Chine a commencé la production pilote de puces hybrides silicium-III-V, visant 10 000 démarrages de tranches par mois d'ici mi-2026.

Périmètre du rapport sur le marché mondial des circuits intégrés photoniques hybrides

Une micropuce contient deux composants optiques ou plus formant un circuit fonctionnel, parfois appelé circuit de photonique intégrée. Ce système est capable de détecter, générer, transporter et traiter.

Le périmètre de l'étude couvre les circuits intégrés photoniques, leurs facteurs de croissance et de restriction, ainsi que la demande accrue dans diverses applications. L'étude analyse également brièvement l'impact des tendances macroéconomiques sur le marché. Le concept du circuit intégré photonique est similaire à celui des circuits intégrés électroniques.

Le marché des circuits intégrés photoniques est segmenté par type de matière première (matériau III-V, niobate de lithium, silice sur silicium, et autres matières premières), procédé d'intégration (hybride et monolithique), application (télécommunications, biomédical, centres de données, et autres applications [capteurs optiques [LiDAR], et métrologie]), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). La taille du marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Interconnexion de données et de cloud |

| Transport télécom et backhaul mobile 5G/6G |

| LiDAR et détection optique |

| Calcul haute performance (HPC) et accélérateurs d'IA |

| RF-photonique et photonique micro-onde |

| Hybride silicium-III-V (InP/GaAs sur Si) |

| Nitrure de silicium-III-V |

| Hybride photonique en polymère |

| Niobate de lithium en couche mince sur Si |

| Autres (SiGe, AlN, etc.) |

| Fournisseurs de services cloud (hyperscalers) |

| Opérateurs télécom et équipementiers réseau |

| Défense et aérospatiale |

| Équipementiers santé et biodétection |

| Équipementiers industriels et automobiles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par application | Interconnexion de données et de cloud | |

| Transport télécom et backhaul mobile 5G/6G | ||

| LiDAR et détection optique | ||

| Calcul haute performance (HPC) et accélérateurs d'IA | ||

| RF-photonique et photonique micro-onde | ||

| Par plateforme matérielle | Hybride silicium-III-V (InP/GaAs sur Si) | |

| Nitrure de silicium-III-V | ||

| Hybride photonique en polymère | ||

| Niobate de lithium en couche mince sur Si | ||

| Autres (SiGe, AlN, etc.) | ||

| Par secteur d'utilisateur final | Fournisseurs de services cloud (hyperscalers) | |

| Opérateurs télécom et équipementiers réseau | ||

| Défense et aérospatiale | ||

| Équipementiers santé et biodétection | ||

| Équipementiers industriels et automobiles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la nouvelle demande de circuits intégrés photoniques hybrides dans les clusters d'IA ?

Les optiques co-packagées réduisent la puissance de 30 % et abaissent la latence en dessous de 10 nanosecondes, permettant des racks qui déplacent plus de 400 térabits par seconde.

Quelle plateforme matérielle connaît la croissance la plus rapide jusqu'en 2031 ?

Le niobate de lithium en couche mince sur silicium est en tête avec un CAGR de 14,22 % grâce à des modulateurs à faible tension et haute bande passante.

Pourquoi l'Asie-Pacifique se développe-t-elle plus rapidement que les autres régions ?

Le programme de fonderies de 10 milliards USD de la Chine et l'écosystème d'emballage avancé de Taïwan propulsent la région vers un CAGR de 13,55 %.

Quelle est la concentration de l'offre de capacité de collage hétérogène ?

Seulement cinq fonderies commerciales disposent de procédés qualifiés, créant un goulot d'étranglement structurel et maintenant le pouvoir de fixation des prix.

Quels segments offrent la croissance la plus élevée en dehors des centres de données hyperscale ?

Le LiDAR de défense et la RF-photonique progressent à un CAGR de 13,46 % à mesure que les programmes passent du prototype à l'approvisionnement en volume.

Dernière mise à jour de la page le: