Taille et part de marché des dispositifs semiconducteurs photosensibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

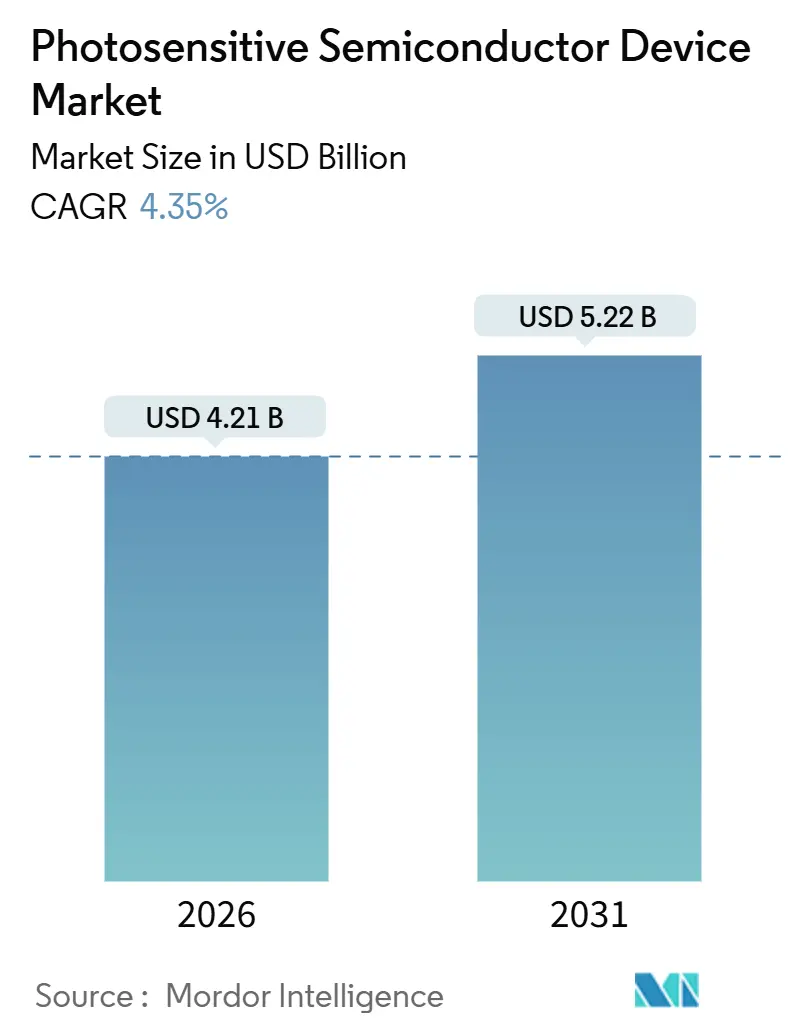

| Taille du Marché (2026) | 4.21 Milliards de dollars |

| Taille du Marché (2031) | 5.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs semiconducteurs photosensibles par Mordor Intelligence

La taille du marché des dispositifs semiconducteurs photosensibles a atteint 4,21 milliards USD en 2026 et devrait croître jusqu'à 5,22 milliards USD d'ici 2031, reflétant un CAGR de 4,35 % sur la période de prévision. La forte demande en LiDAR de la part des équipementiers automobiles, le basculement vers le traitement par intelligence artificielle directement sur le capteur, et l'innovation continue sur les matériaux reconfigurent la conception des produits et les prix. Les constructeurs automobiles standardisent le télémétrie temps de vol dans les systèmes d'assistance à la conduite de niveau 3, les fabricants de smartphones étendent les baies multi-caméras aux appareils de milieu de gamme, et les consortiums de recherche démontrent des photodétecteurs en pérovskite et organiques avec une efficacité quantique externe supérieure à 80 % dans le spectre proche infrarouge. Ces forces accélèrent la transition de l'imagerie de masse vers la détection à usage critique, tout en pressant simultanément les fournisseurs à réduire la consommation d'énergie et l'encombrement. L'Asie-Pacifique domine les revenus grâce à la concentration de la production de véhicules électriques et de l'assemblage d'électronique grand public, mais les risques liés à la chaîne d'approvisionnement persistent autour des plaquettes de silicium de très haute pureté et de la fiabilité du brasage en four pour l'automobile.

Principales conclusions du rapport

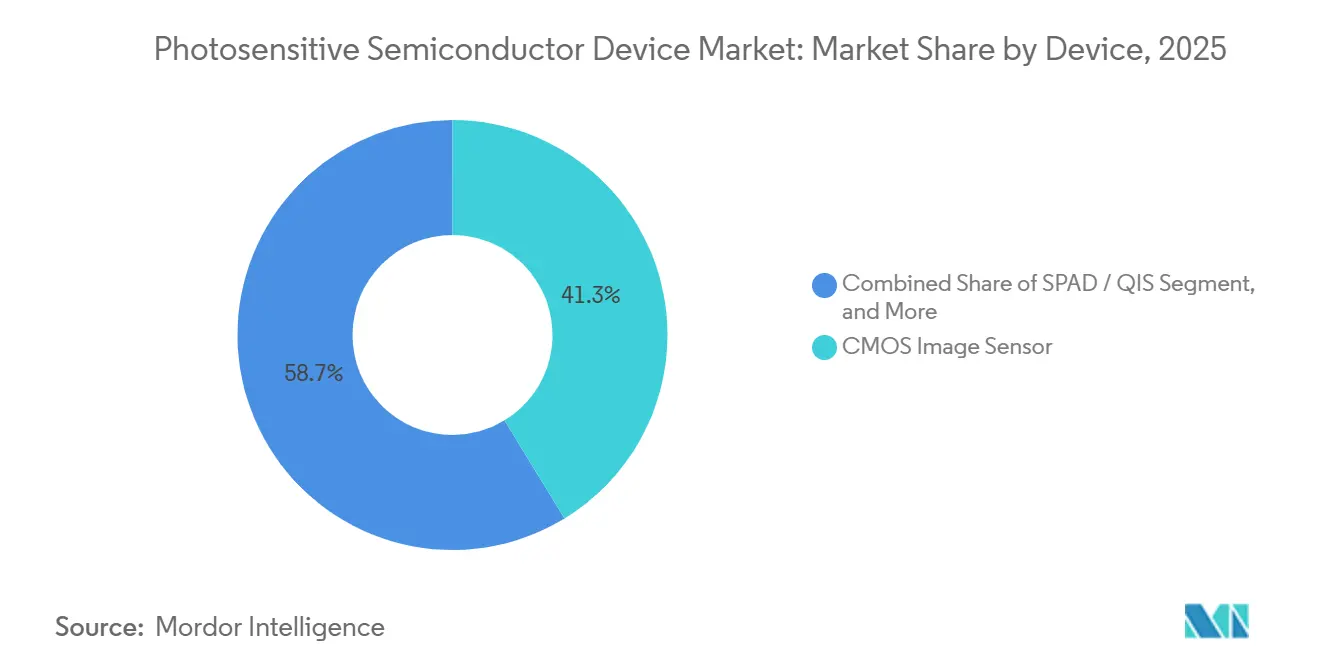

- Par dispositif, les capteurs d'image CMOS ont représenté 41,28 % de la part de revenus en 2025, et les réseaux de diodes à avalanche à photon unique progressent à un CAGR de 4,89 % jusqu'en 2031.

- Par matériau, le silicium détenait 62,16 % de la part de marché des dispositifs semiconducteurs photosensibles en 2025, tandis que la pérovskite et d'autres composés émergents devraient se développer à 5,12 % jusqu'en 2031.

- Par mode de fonctionnement, les architectures photovoltaïques représentaient 54,03 % des expéditions de 2025 et le mode avalanche est appelé à augmenter à 5,54 % entre 2026 et 2031.

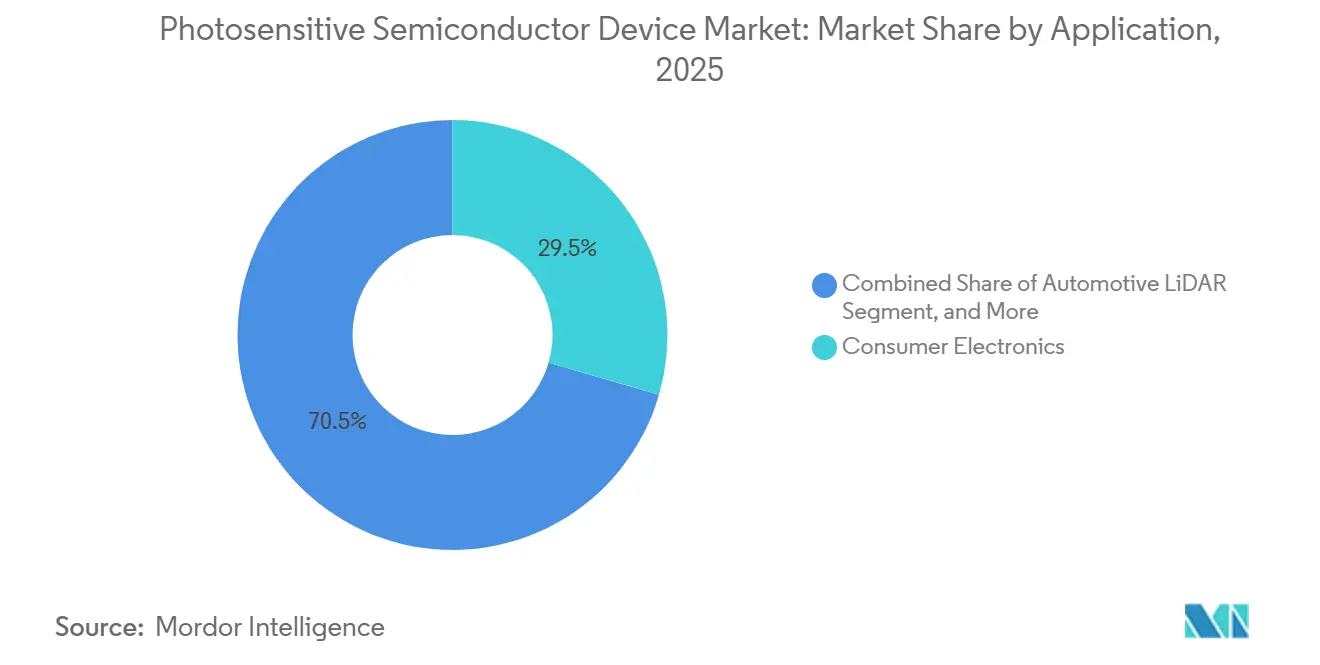

- Par application, l'électronique grand public a capté 29,48 % de la valeur en 2025, tandis que le sous-segment LiDAR automobile devrait croître à un CAGR de 5,89 % jusqu'en 2031.

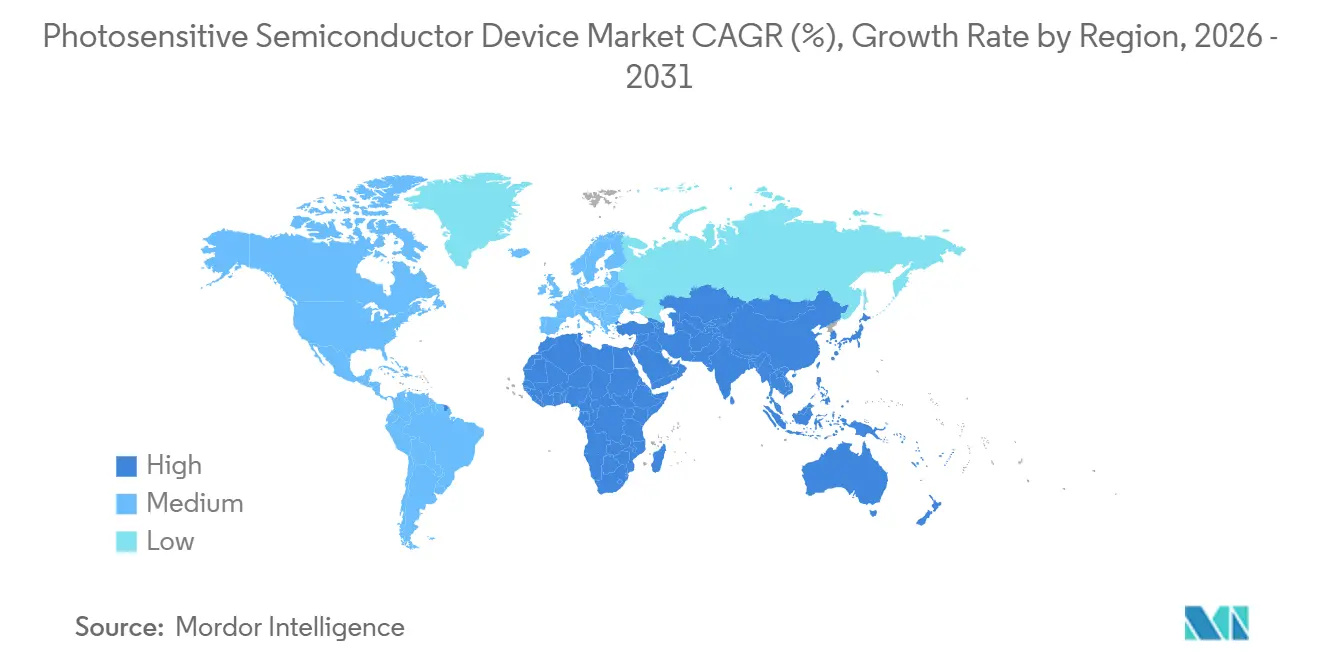

- Par géographie, l'Asie-Pacifique détenait 44,17 % de la part de revenus en 2025 et devrait progresser à 5,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs semiconducteurs photosensibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des systèmes ADAS automobiles et du LiDAR | +1.20% | Mondial, avec concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Explosion des expéditions de smartphones multi-caméras | +0.90% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande d'imagerie améliorée et de détection optique | +0.70% | Mondial | Moyen terme (2 à 4 ans) |

| Longue durée de vie et faible consommation d'énergie | +0.50% | Mondial, accent sur l'électronique grand public et les concentrateurs IoT | Long terme (≥ 4 ans) |

| Émergence des photodétecteurs organiques pour l'électronique flexible | +0.40% | Asie-Pacifique (Japon, Corée du Sud), adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Traitement de l'IA sur le capteur réduisant la bande passante et le coût système | +0.80% | Mondial, mené par les équipementiers de smartphones et automobiles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes ADAS automobiles et du LiDAR

Les expéditions d'unités LiDAR ont atteint 830 000 au cours des trois premiers trimestres de 2025, les véhicules utilitaires sport chinois dont le prix est inférieur à 40 000 USD ayant adopté des scanners à état solide.[1]Hesai Group, "Présentation aux investisseurs du troisième trimestre 2025," hesai.com Les réglementations européennes exigeant le freinage d'urgence automatique à partir de l'année modèle 2027 accélèrent la demande de photodiodes à avalanche dans les groupes de caméras orientées vers l'avant. Les équipementiers de premier rang nord-américains ont augmenté leurs bons de commande de 40 % à la fin de 2025, sous l'effet des lancements de General Motors et Ford. Les réseaux temps de vol nécessitent un temps de réponse inférieur à 10 nanosecondes, créant une barrière à l'entrée pour les acteurs établis qui détiennent déjà les qualifications AEC-Q101. Les prix unitaires ont chuté d'environ 60 % depuis 2024, élargissant le volume adressable mais comprimant les marges des fournisseurs de photodétecteurs.

Explosion des expéditions de smartphones multi-caméras

Les appareils dotés de trois caméras arrière ou plus ont dépassé 720 millions d'unités en 2025, contre 580 millions en 2024, les modèles Android de milieu de gamme ayant adopté des modules ultra-grand-angle et téléobjectif.[2]Sony Semiconductor Solutions, "Rapport annuel exercice fiscal 2025," sony-semicon.com Les capteurs empilés de Sony intègrent des pixels à détection de phase et un traitement à haute plage dynamique, tandis que l'ISOCELL GNJ de Samsung réduit la hauteur du module de 8 %. Les marques chinoises spécifient désormais des réseaux à illumination par l'arrière avec conversion analogique-numérique sur puce qui réduit la consommation d'énergie de 20 %, répondant aux contraintes d'autonomie imposées par les modems 5G. L'harmonisation des normes ISO 12233 et IEEE P2020 permet des conceptions à double usage pour les smartphones et la surveillance en cabine, accélérant la réutilisation des produits.

Traitement de l'IA sur le capteur réduisant la bande passante et le coût système

Des prototypes présentés en 2025 ont réduit le trafic de données au niveau système jusqu'à 75 %, l'inférence par réseau de neurones s'exécutant à l'intérieur du die du capteur. L'IMX500 de Sony, capable de 3,1 TOPS, est entré en production de masse à la mi-2025 et a connu une adoption précoce dans les robots d'entrepôt et l'analyse commerciale en point de vente. OmniVision a suivi avec une variante de surveillance du conducteur pour l'automobile, ciblant les protocoles Euro NCAP 2026. L'élimination des processeurs externes de traitement du signal d'image réduit la surface de la carte de circuit imprimé d'un tiers et la consommation d'énergie jusqu'à 40 %. Cependant, la satisfaction des objectifs de sécurité fonctionnelle ISO 26262 ajoute neuf mois de validation et augmente les coûts d'ingénierie non récurrents.

Demande d'imagerie améliorée et de détection optique

Les fabricants de dispositifs en périphérie de réseau requièrent une plage dynamique plus large, une efficacité quantique plus élevée et un courant d'obscurité plus faible pour débloquer des fonctions avancées telles que le suivi du regard et l'analyse spectrale. Les architectures empilées séparent les plaquettes de pixels et de logique, augmentant la capacité de plein puits, tandis que les convertisseurs analogique-numérique par pixel améliorent les rapports signal sur bruit au-delà de 70 décibels. Dans l'automatisation industrielle, les systèmes de vision par ordinateur inspectent désormais les défauts de surface inférieurs à 5 micromètres, poussant les fournisseurs vers des pixels à obturateur global et la fusion HDR sur puce. Les équipementiers de dispositifs médicaux exigent une sensibilité de comptage de photons pour les scanners de tomodensitométrie, un autre facteur favorable pour les réseaux de diodes à avalanche à photon unique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression croissante sur les prix | -0.80% | Mondial, la plus aiguë dans l'électronique grand public et l'automobile de milieu de gamme | Court terme (≤ 2 ans) |

| Concurrence des technologies de détection alternatives | -0.50% | Amérique du Nord et Europe, modérée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Problèmes de fiabilité des photodiodes lors des cycles de brasage en four pour l'automobile | -0.40% | Chaînes d'approvisionnement automobiles mondiales | Moyen terme (2 à 4 ans) |

| Approvisionnement limité en plaquettes de silicium de très haute pureté | -0.60% | Mondial, impact concentré sur les dispositifs discrets haute performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante sur les prix

Les prix de vente moyens des capteurs CMOS grand public ont chuté de 12 % entre le quatrième trimestre 2024 et le troisième trimestre 2025, les nouvelles entreprises chinoises pratiquant des prix inférieurs à ceux des acteurs établis.[4]OmniVision Technologies, "Transcript de la conférence téléphonique sur les résultats du T3 2025," ovt.com Les intégrateurs automobiles s'attendent désormais à des réductions de coûts unitaires annuelles de 5 à 7 %, ce qui érode les marges des photodiodes discrètes. La photographie computationnelle étend la qualité d'image de niveau haut de gamme aux capteurs de résolution inférieure, freinant les mises à niveau matérielles. L'intégration système sur puce déplace la valeur vers les partenaires de fonderie, laissant les fournisseurs de capteurs traditionnels avec une part réduite de la nomenclature.

Approvisionnement limité en plaquettes de silicium de très haute pureté

Trois fournisseurs japonais contrôlent environ 85 % de la production de plaquettes à haute résistivité de 6 et 8 pouces, et les délais de livraison se sont allongés, passant de 16 semaines au début 2024 à 28 semaines au troisième trimestre 2025. La tension de l'approvisionnement oblige les fabricants de photodiodes à prioriser les clients premium dans l'aérospatiale et le médical au détriment des applications grand public. Les contaminants dégradent le courant d'obscurité dans les dispositifs à avalanche, de sorte que la substitution par des plaquettes germanium sur silicium ou carbure de silicium reste expérimentale. Toute perturbation de la production japonaise de plaquettes se répercuterait sur les programmes LiDAR mondiaux dans un délai de trois mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dispositif : les capteurs empilés ancrent la part de marché, les réseaux SPAD alimentent la croissance

Les capteurs d'image CMOS ont contribué à 41,28 % du chiffre d'affaires de 2025 et demeurent l'épine dorsale en volume du marché des dispositifs semiconducteurs photosensibles. Leur domination repose sur des architectures empilées qui dissocient les plaquettes de pixels et de logique, permettant une plus grande capacité de plein puits, une lecture plus rapide et des blocs d'intelligence artificielle sur capteur qui suppriment les processeurs de signal externes. Sony Semiconductor Solutions, Samsung System LSI et SK hynix ont collectivement expédié plus de 100 millions d'unités empilées en 2025, permettant la vidéo 8K à 60 images par seconde et des rafales soutenues de 480 images pour la photographie computationnelle. Les configurations à illumination par l'arrière couvrent désormais environ 70 % de la production de smartphones, en hausse par rapport à 55 % en 2023, les appareils Android de milieu de gamme ayant exigé des pixels inférieurs à 0,7 micromètre pour préserver la sensibilité en faible lumière. La taille du marché des dispositifs semiconducteurs photosensibles liée aux capteurs empilés devrait passer de 1,74 milliard USD en 2026 à 2,15 milliards USD d'ici 2031, soutenue par la prolifération continue des caméras dans les objets connectés portables et les drones.

Les photodiodes discrètes — variantes PIN, PN, à avalanche et Schottky — occupent une niche résiliente dans la communication optique, l'imagerie médicale et l'automatisation industrielle, où la personnalisation spectrale et la validation AEC-Q101 l'emportent sur les avantages d'intégration des capteurs d'image. Les réseaux de diodes à avalanche à photon unique et de capteurs d'image quantiques présentent la trajectoire la plus rapide, progressant à un CAGR de 4,89 % à mesure que les constructeurs automobiles et les fabricants de LiDAR exigent une précision de synchronisation à la picoseconde. Les circuits intégrés photoélectriques qui fusionnent des photodiodes avec des amplificateurs transimpédance et des comparateurs se développent dans les patchs de surveillance de la santé et les casques de réalité augmentée car ils réduisent la surface de la carte de moitié et la consommation d'énergie d'un tiers. En revanche, les phototransistors, photorésistances et photocellules traditionnels représentent moins de 2 % de la part de marché des dispositifs semiconducteurs photosensibles et reculent lentement vers les coupleurs optiques à basse vitesse et les modules de détection de lumière ambiante. La fiabilité lors du brasage en four pour l'automobile reste un défi ouvert ; la dérive de la tension directe a contraint les fournisseurs à spécifier des fenêtres de capacité de jonction plus étroites et des plafonds de courant d'obscurité, augmentant le coût des tests mais préservant les performances sur le terrain.

Par matériau : le silicium domine, les pérovskites promettent une disruption

Le silicium détenait 62,16 % de la valeur de 2025, les décennies d'optimisation des procédés de métal-oxyde-semiconducteur complémentaire maintenant les densités de défauts faibles et le coût par pixel inégalé. Son emprise est la plus forte dans les smartphones, les caméras de vue panoramique pour l'automobile et les systèmes de vision par ordinateur, où l'outillage de plaquettes et les bibliothèques de circuits sont très amortis. Cependant, les gains de coûts marginaux se tarissent à mesure que le pas de pixel approche 0,5 micromètre et que les plafonds d'efficacité quantique avoisinent 95 % dans la bande visible. Les fournisseurs s'efforcent donc d'étirer le silicium grâce à des profils de dopage avancés, à l'isolation par tranchées profondes côté arrière et au collage de plaquettes pour rester compétitifs. La taille du marché des dispositifs semiconducteurs photosensibles liée au silicium devrait progresser à un CAGR inférieur à 4 %, mais sa part globale diminue à mesure que les alternatives arrivent à maturité.

Les semiconducteurs pérovskites et organiques représentent la menace à long terme la plus crédible. Des groupes de recherche au Japon et en Corée du Sud ont rapporté une efficacité quantique externe supérieure à 80 % dans la bande 800–1 200 nanomètres au cours de 2025, une performance qui détrône l'arséniure d'indium et de gallium à un dixième du coût des matériaux. La ligne pilote de Panasonic Corporation pour les photodiodes organiques intégrées au tableau de bord illustre la commercialisation précoce, tandis que Hamamatsu Photonics K.K. et ON Semiconductor Corporation ont divulgué des évaluations de feuille de route pour les structures d'avalanche en pérovskite qui promettent un gain interne sans polarisation inverse élevée. Des lacunes en matière de qualification persistent car ni la norme IEC 60747 ni l'AEC-Q101 ne définissent de règles de fiabilité pour les couches déposées en solution ; les fournisseurs automobiles de premier rang élaborent des tests sur mesure de 1 000 heures en humidité et sous UV, ajoutant jusqu'à 12 mois aux cycles de lancement. Le germanium et l'arséniure d'indium et de gallium restent bien implantés dans les télécommunications et la spectroscopie, mais leurs prix élevés subiront une érosion progressive une fois que les détecteurs en pérovskite auront prouvé une stabilité de 10 000 heures à 85 °C et 85 % d'humidité relative.

Par mode de fonctionnement : le mode photovoltaïque est en tête, le mode avalanche gagne du terrain

Le fonctionnement photovoltaïque représentait 54,03 % des expéditions unitaires de 2025, privilégié dans les smartphones et tablettes sensibles à la batterie car la lecture sans polarisation maintient le bruit en dessous de 2 électrons rms. Les fabricants de dispositifs associent des pixels photovoltaïques à des convertisseurs analogique-numérique en pixel pour délivrer des rapports signal sur bruit de 40 décibels à moins de 100 milliwatts. La prévalence de ce mode ancre les coûts ; les lots de plaquettes peuvent tolérer une variance de dopage de ±10 %, accélérant les rendements. Cependant, la bande passante plafonnant à environ 1 gigahertz limite l'adéquation aux liaisons optiques à haute vitesse et à la télémétrie temps de vol.

Les détecteurs photoconducteurs nécessitant une polarisation externe occupent le créneau de vitesse intermédiaire dans les lecteurs de codes-barres et le positionnement industriel, mais les gains de conception migrent vers des circuits intégrés photoélectriques qui intègrent des amplificateurs et neutralisent ainsi les circuits de polarisation discrets. Le mode avalanche présente l'avantage le plus convaincant, progressant à un CAGR de 5,54 % à mesure que le LiDAR automobile passe du balayage mécanique au balayage à état solide. Un gain interne supérieur à 100 multiplie les photons de retour faibles provenant de cibles à 200 mètres, réduisant les budgets de puissance des émetteurs laser et facilitant la conformité à la sécurité oculaire. La part de marché des dispositifs semiconducteurs photosensibles pour les architectures à avalanche va augmenter malgré des tolérances épitaxiales plus strictes qui augmentent le coût des plaquettes de 35 % et la validation AEC-Q101 qui exige 1 000 heures de contrainte à polarisation inverse à haute température. Les fournisseurs répondent avec des géométries d'anneau de garde propriétaires qui suppriment le claquage en périphérie et avec des substrats silicium sur isolant qui réduisent le courant d'obscurité jusqu'à 40 %.

Par application : l'électronique grand public est en tête, le LiDAR automobile s'envole

L'électronique grand public a capté 29,48 % des revenus de 2025, portée par 1,3 milliard d'expéditions de smartphones et tablettes. Les appareils intègrent désormais des modules principal, téléobjectif, ultra-grand-angle, de profondeur et macro, portant le nombre de capteurs par appareil à cinq ou plus. Le pas de pixel est passé en dessous de 0,7 micromètre, mais les configurations à illumination par l'arrière préservent les performances en faible lumière tandis que la fusion HDR sur puce gère des scènes de 120 décibels. L'adoption des montres intelligentes et des accessoires audio portables ajoute un volume unitaire incrémentiel, bien que la contribution aux revenus reste modeste compte tenu des prix de vente moyens inférieurs à 2 USD. Les perspectives futures comprennent des réseaux compacts à obturateur global pour la capture vidéo spatiale et des cœurs de neurones sur capteur qui déchargent l'amélioration d'image vers le matériel en périphérie de réseau.

Le LiDAR automobile est sur la pente la plus raide, s'étendant à un CAGR de 5,89 % jusqu'en 2031, les réglementations européennes et chinoises imposant la détection des usagers vulnérables de la route. Les réseaux à état solide commandent désormais 60 % des nouveaux gains de conception, une inversion par rapport à 2023 où les unités rotatives dominaient encore. Les réseaux de photodiodes à avalanche avec des facteurs de bruit excédentaire inférieurs à 3 et les diodes à avalanche à photon unique avec une gigue de synchronisation inférieure à 100 picosecondes permettent la classification des objets à 200 mètres sous la pluie ou dans le brouillard. La taille du marché des dispositifs semiconducteurs photosensibles attribuable aux capteurs LiDAR devrait atteindre 0,90 milliard USD d'ici 2031, contre 0,68 milliard USD en 2026. Les soins de santé, l'automatisation industrielle et l'instrumentation scientifique forment collectivement une longue traîne résiliente, les scanners de tomodensitométrie, les robots collaboratifs et les laboratoires d'optique quantique exigeant des détecteurs à faible volume mais à haute marge.

Par utilisateur final : les équipementiers automobiles et les équipementiers d'électronique grand public dominent

Les équipementiers automobiles ont consommé près d'un tiers des expéditions de détecteurs de 2025, l'assistance de niveau 2+ étant devenue incontournable dans les berlines et les crossovers haut de gamme. Les stratégies d'approvisionnement se resserrent : les fournisseurs de premier rang exigent une latence déterministe inférieure à 5 millisecondes et un autotest intégré, augmentant le coût de la nomenclature de 20 à 25 % par rapport aux capteurs grand public. Les architectures de contrôleur de domaine privilégient le traitement centralisé alimenté par plusieurs caméras et canaux LiDAR, poussant les fournisseurs vers des sorties MIPI C-PHY et Ethernet-AVB standardisées. Les cycles de garantie s'étendent sur une décennie, de sorte que la documentation AEC-Q101 et ISO 26262 apparaît désormais dans chaque appel d'offres, allongeant les délais d'intégration jusqu'à 24 mois mais cimentant la part des acteurs établis une fois acquise.

Les équipementiers d'électronique grand public représentent environ 30 % supplémentaires des expéditions, mais leurs priorités sont inversées : coût unitaire le plus bas, hauteur de module la plus fine et cadences de renouvellement annuelles. Les pas de pixels inférieurs à 0,6 micromètre et le regroupement 16-en-1 permettent une imagerie en faible lumière de classe haut de gamme même dans les appareils de milieu de gamme, érodant le segment historiquement premium. Les fournisseurs capables d'empiler les convertisseurs analogique-numérique et les blocs de traitement neuronal directement sous les réseaux de pixels obtiennent à la fois une efficacité de taille de die et un levier de licence sur les fournisseurs de processeurs d'application. Les contractants de l'aérospatiale et de la défense, bien qu'en dessous de 5 % du volume, offrent des marges exceptionnelles avec des exigences de durcissement aux radiations et des contrats d'approvisionnement pluriannuels. Les fabricants de dispositifs médicaux ont besoin de la certification FDA 510(k) ou du marquage CE, ajoutant 12 à 18 mois aux cycles produit, tout en générant des revenus fidélisés une fois les obstacles de validation franchis.

Analyse géographique

L'Asie-Pacifique a contribué à 44,17 % des revenus de 2025 et devrait se développer à 5,81 % jusqu'en 2031. Les fabricants de véhicules électriques chinois ont installé plus d'unités LiDAR que le reste du monde réuni en 2025, tandis que les fonderies sud-coréennes ont expédié plus de 400 millions de capteurs d'image pour smartphones. Les spécialistes japonais dominent les photodiodes à avalanche pour les systèmes médicaux et scientifiques, et l'Inde ainsi que les États membres de l'ASEAN développent l'assemblage de modules bien que la fabrication reste concentrée en Chine, au Japon, en Corée du Sud et à Taïwan.

L'Amérique du Nord a généré environ 25 % de la valeur en 2025, portée par les systèmes ADAS automobiles, les liaisons optiques pour centres de données et les programmes de défense. Cependant, la région dépend des plaquettes épitaxiales japonaises, ce qui l'expose aux mêmes chocs de délais de livraison que ses pairs mondiaux. Teledyne Technologies Inc. et ON Semiconductor Corporation exploitent des fonderies de plaquettes locales, mais l'expansion des capacités est à la traîne par rapport à l'échelle asiatique. La dynamique réglementaire de la National Highway Traffic Safety Administration en faveur du freinage d'urgence automatique encourage l'intégration du LiDAR, mais les subventions à la fabrication sont en retard par rapport à la loi européenne sur les semi-conducteurs (European Chips Act).

L'Europe et le Moyen-Orient ont fourni environ 22 % des revenus en 2025. Les usines allemandes et françaises ont adopté des caméras de vue panoramique pour satisfaire aux mandats du règlement général sur la sécurité (General Safety Regulation), augmentant les expéditions régionales de capteurs d'image de 35 %. L'absence de fournisseurs locaux de photodiodes LiDAR contraint les constructeurs automobiles à s'approvisionner au Japon et aux États-Unis, ce qui incite les initiatives politiques européennes à financer des coentreprises. L'Amérique du Sud et l'Afrique réunies représentaient moins de 9 % des revenus, l'adoption étant axée sur l'automatisation minière et le transport terrestre de télécommunications ; la dépendance aux importations et la volatilité des taux de change freinent la croissance.

Paysage concurrentiel

Le marché affiche une concentration modérée. Sony Semiconductor Solutions et Samsung System LSI contrôlaient ensemble plus de 60 % de la valeur des capteurs d'image pour smartphones en 2025, tirant parti de pixels empilés et de fonderies captives. Les photodiodes discrètes et les dispositifs à avalanche restent fragmentés entre Hamamatsu Photonics K.K., ON Semiconductor Corporation, Vishay Intertechnology Inc. et des acteurs de niche. Les barrières découlent de la validation AEC-Q101 et ISO 26262, ainsi que de la nécessité d'une personnalisation spectrale que les grandes fonderies évitent. Les accélérateurs d'IA sur capteur et les photodétecteurs en pérovskite représentent des opportunités de croissance en espace vierge, et les dépôts de brevets pour les diodes à avalanche à photon unique ont bondi de 40 % entre 2024 et 2025.

Des challengers chinois tels que GalaxyCore et SmartSens ont gagné environ 15 % du volume mondial de capteurs pour smartphones en 2025 en pratiquant des remises de 20 à 30 %. Ils ne disposent pas de procédés de capteurs empilés mais remportent des conceptions Android domestiques, comprimant les marges de milieu de gamme. Les acteurs établis répliquent en se concentrant sur les fonctionnalités premium ou en pivotant vers les segments automobile et industriel avec des cycles de qualification plus longs. Les mouvements stratégiques comprennent l'expansion dans le carbure de silicium d'ON Semiconductor Corporation, la coentreprise temps de vol de STMicroelectronics N.V. avec Valeo, et la fonderie de plaquettes de 12 pouces de Hamamatsu Photonics K.K. pour les photomultiplicateurs à silicium. Une consolidation est attendue dans les 24 prochains mois à mesure que l'intensité capitalistique et les exigences en expertise au niveau système augmentent.

Leaders du secteur des dispositifs semiconducteurs photosensibles

Sony Corporation

Samsung Electronics Co. Ltd

Canon Inc.

Continental AG

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Sony Semiconductor Solutions a commercialisé le capteur CMOS empilé IMX585 avec un traitement IA sur puce de 4,2 TOPS pour la surveillance du conducteur et la vision par ordinateur.

- Décembre 2025 : Hamamatsu Photonics K.K. a achevé une expansion d'usine à Toyooka d'une valeur de 18 milliards JPY (120 millions USD) ajoutant une capacité en plaquettes de 12 pouces pour les photomultiplicateurs à silicium et les réseaux SPAD.

- Novembre 2025 : ON Semiconductor Corporation et Hesai Group ont convenu de co-développer des réseaux de photodiodes à avalanche pour des unités LiDAR à moins de 500 USD, avec une production pilote prévue au deuxième trimestre 2026.

- Octobre 2025 : Samsung System LSI a présenté le capteur d'image ISOCELL HP7 de 200 mégapixels avec des pixels de 0,56 µm et un regroupement 16-en-1 pour les smartphones haut de gamme.

Portée du rapport sur le marché mondial des dispositifs semiconducteurs photosensibles

Le rapport sur le marché des dispositifs semiconducteurs photosensibles est segmenté par dispositif (photocellule, photodiode, phototransistor, photorésistance, circuit intégré photoélectrique, capteur d'image CMOS, SPAD/QIS), matériau (silicium, germanium, arséniure d'indium et de gallium, arséniure de gallium, semiconducteur organique, pérovskite et autres matériaux émergents), mode de fonctionnement (photovoltaïque, photoconducteur, avalanche), application (communication optique, automobile, électronique grand public, soins de santé, automatisation industrielle, sécurité, recherche scientifique), utilisateur final (équipementiers automobiles, équipementiers d'électronique grand public, contractants de l'aérospatiale et de la défense, fabricants de dispositifs médicaux, entreprises industrielles), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Photocellule | |

| Photodiode | Photodiode PIN |

| Photodiode PN | |

| Photodiode à avalanche | |

| Photodiode Schottky | |

| Phototransistor | |

| Photorésistance | |

| Circuit intégré photoélectrique | |

| Capteur d'image CMOS | Capteur BSI |

| Capteur empilé | |

| SPAD / QIS |

| Silicium |

| Germanium |

| Arséniure d'indium et de gallium |

| Arséniure de gallium |

| Semiconducteur organique |

| Pérovskite et autres matériaux émergents |

| Mode photovoltaïque |

| Mode photoconducteur |

| Mode avalanche |

| Communication optique et données | |

| Automobile et transport | LiDAR |

| Caméras ADAS | |

| Électronique grand public | Smartphones et tablettes |

| Objets connectés portables et réalité augmentée/virtuelle | |

| Soins de santé et imagerie médicale | |

| Automatisation industrielle et robotique | |

| Sécurité et surveillance | |

| Recherche scientifique et instrumentation |

| Équipementiers automobiles |

| Équipementiers d'électronique grand public |

| Contractants de l'aérospatiale et de la défense |

| Fabricants de dispositifs médicaux |

| Entreprises industrielles et manufacturières |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Océanie | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| AFRIQUE | Afrique du Sud |

| Afrique du Nord | |

| Reste de l'Afrique |

| Par dispositif | Photocellule | |

| Photodiode | Photodiode PIN | |

| Photodiode PN | ||

| Photodiode à avalanche | ||

| Photodiode Schottky | ||

| Phototransistor | ||

| Photorésistance | ||

| Circuit intégré photoélectrique | ||

| Capteur d'image CMOS | Capteur BSI | |

| Capteur empilé | ||

| SPAD / QIS | ||

| Par matériau | Silicium | |

| Germanium | ||

| Arséniure d'indium et de gallium | ||

| Arséniure de gallium | ||

| Semiconducteur organique | ||

| Pérovskite et autres matériaux émergents | ||

| Par mode de fonctionnement | Mode photovoltaïque | |

| Mode photoconducteur | ||

| Mode avalanche | ||

| Par application | Communication optique et données | |

| Automobile et transport | LiDAR | |

| Caméras ADAS | ||

| Électronique grand public | Smartphones et tablettes | |

| Objets connectés portables et réalité augmentée/virtuelle | ||

| Soins de santé et imagerie médicale | ||

| Automatisation industrielle et robotique | ||

| Sécurité et surveillance | ||

| Recherche scientifique et instrumentation | ||

| Par utilisateur final | Équipementiers automobiles | |

| Équipementiers d'électronique grand public | ||

| Contractants de l'aérospatiale et de la défense | ||

| Fabricants de dispositifs médicaux | ||

| Entreprises industrielles et manufacturières | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Océanie | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| AFRIQUE | Afrique du Sud | |

| Afrique du Nord | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des revenus du marché des dispositifs semiconducteurs photosensibles d'ici 2031 ?

Les revenus devraient atteindre 5,22 milliards USD d'ici 2031, soutenus par un taux de croissance composé de 4,35 % à partir de 2026.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 pour ces dispositifs ?

L'Asie-Pacifique devrait se développer à 5,81 %, portée par la production de véhicules électriques et l'assemblage de smartphones à haut volume.

Quel est le principal moteur de l'adoption des réseaux de diodes à avalanche à photon unique ?

Les constructeurs automobiles ont besoin d'une précision de synchronisation à la picoseconde pour le LiDAR à état solide, poussant les réseaux de diodes à avalanche à photon unique à un CAGR de 4,89 %.

Quelles innovations sur les matériaux pourraient concurrencer le silicium dans les dispositifs photosensibles ?

Les semiconducteurs pérovskites et organiques, démontrant désormais plus de 80 % d'efficacité quantique externe dans les bandes proches infrarouges, sont positionnés pour une croissance annuelle de 5,12 %.

Pourquoi le traitement de l'IA sur le capteur gagne-t-il du terrain dans les capteurs d'image ?

L'intégration de l'inférence neuronale au sein du capteur peut réduire la bande passante des données jusqu'à 75 % et diminuer la consommation d'énergie du système d'environ 40 %.

Quelle contrainte de la chaîne d'approvisionnement pourrait le plus affecter les expéditions de détecteurs LiDAR ?

Les délais de livraison des plaquettes de silicium de très haute pureté se sont allongés jusqu'à 28 semaines, et toute perturbation chez les trois fournisseurs japonais pourrait se répercuter sur les programmes LiDAR mondiaux dans un délai de 90 jours.

Dernière mise à jour de la page le: