Taille et part du marché Pick To Light

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.62 Milliards de dollars |

| Taille du Marché (2030) | 1.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.28% CAGR |

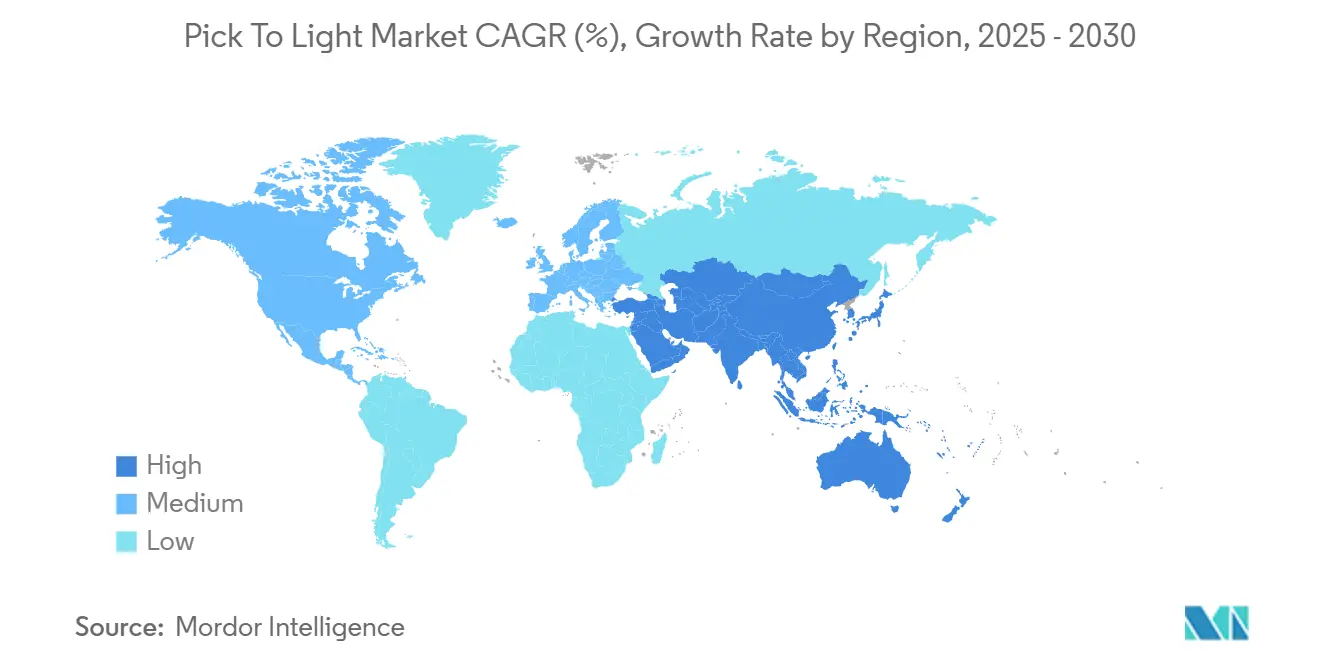

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

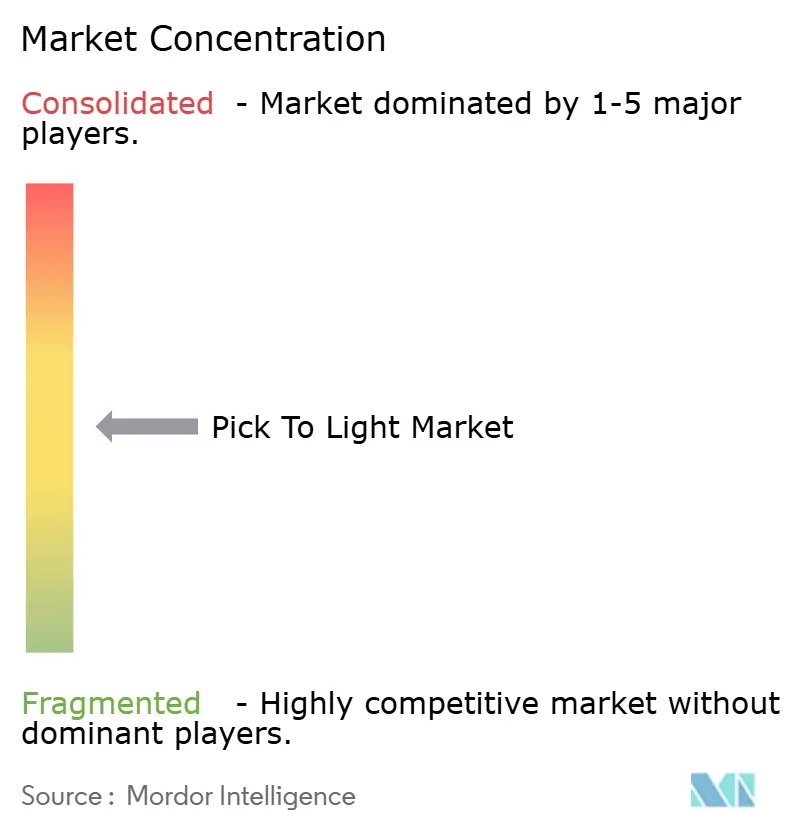

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché Pick To Light par Mordor Intelligence

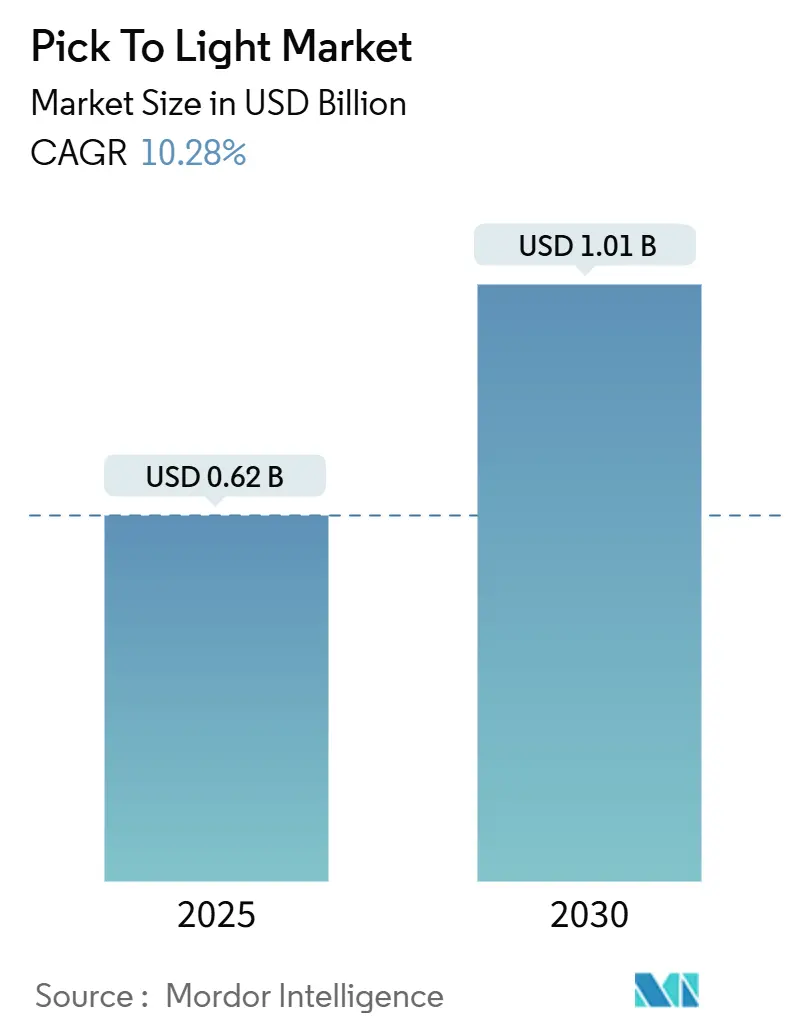

La taille du marché Pick to Light est évaluée à 0,62 milliard USD en 2025 et devrait atteindre 1,01 milliard USD d'ici 2030, progressant à un TCAC de 10,28 % sur la période de prévision, ce qui souligne la forte dynamique de la numérisation au niveau des entrepôts. La montée en flèche des lignes de commandes du commerce électronique, l'aggravation des pénuries de main-d'œuvre et la baisse du coût des modules de modernisation sans fil maintiennent le marché Pick to Light sur une trajectoire de croissance soutenue, tout en permettant aux opérateurs d'éviter des réaménagements perturbateurs des installations. La miniaturisation du matériel, l'efficacité énergétique des LED et une intégration logicielle plus étroite avec les plateformes d'exécution d'entrepôt continuent de remodeler la différenciation concurrentielle. La consolidation croissante — illustrée par l'acquisition de Siemens Logistics par Vanderlande en 2024 — montre que les principaux fournisseurs s'empressent d'associer une expertise approfondie en manutention à une automatisation numérique avancée. L'Amérique du Nord conserve le leadership en matière de mise à niveau des systèmes, tandis que l'Asie-Pacifique fait un bond vers les nouvelles constructions grâce à un TCAC régional de 14,32 %, mettant en évidence des courbes de maturité en matière d'automatisation divergentes.

Principaux enseignements du rapport

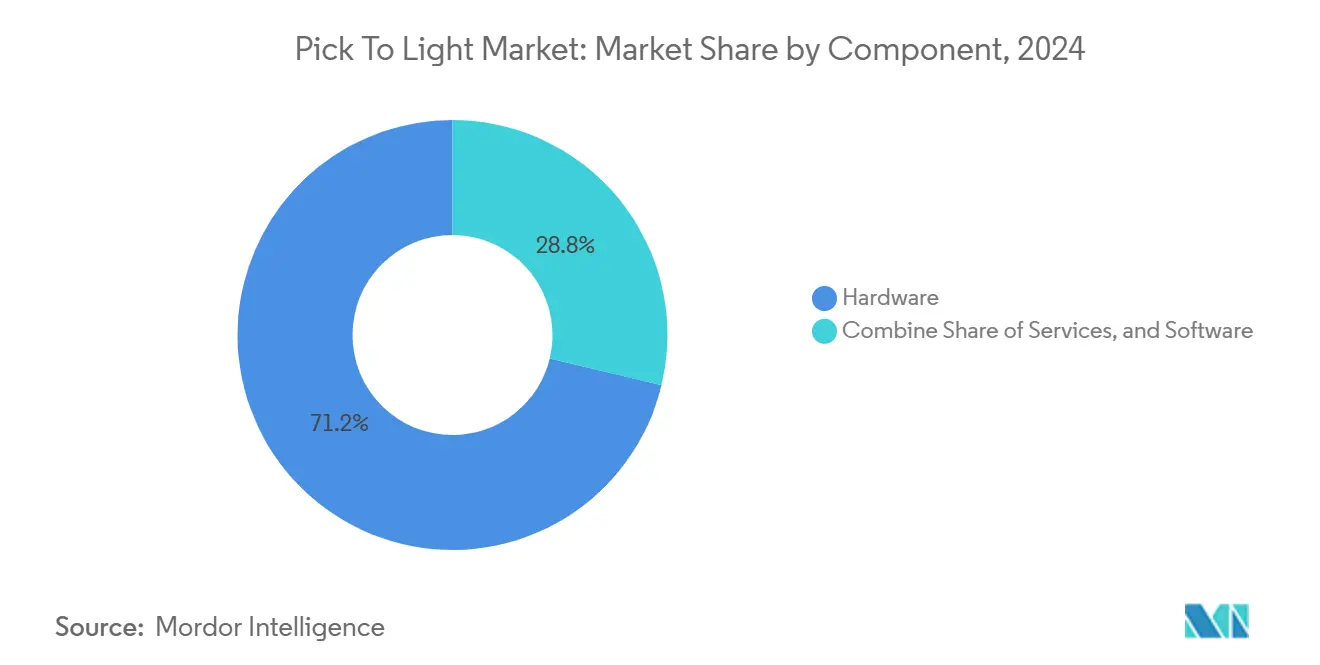

- Par composant, le matériel a capté 71,24 % de la part du marché Pick to Light en 2024, tandis que le segment des services progresse à un TCAC de 12,21 % jusqu'en 2030.

- Par type d'installation, les projets de modernisation ont représenté 65,42 % de la taille du marché Pick to Light en 2024 et les nouvelles constructions se développent à un TCAC de 11,45 % jusqu'en 2030.

- Par type de montage, les systèmes montés sur étagère ont dominé avec une part de revenus de 46,42 % en 2024, tandis que les solutions mobiles et sur chariot devraient afficher un TCAC de 13,53 % jusqu'en 2030.

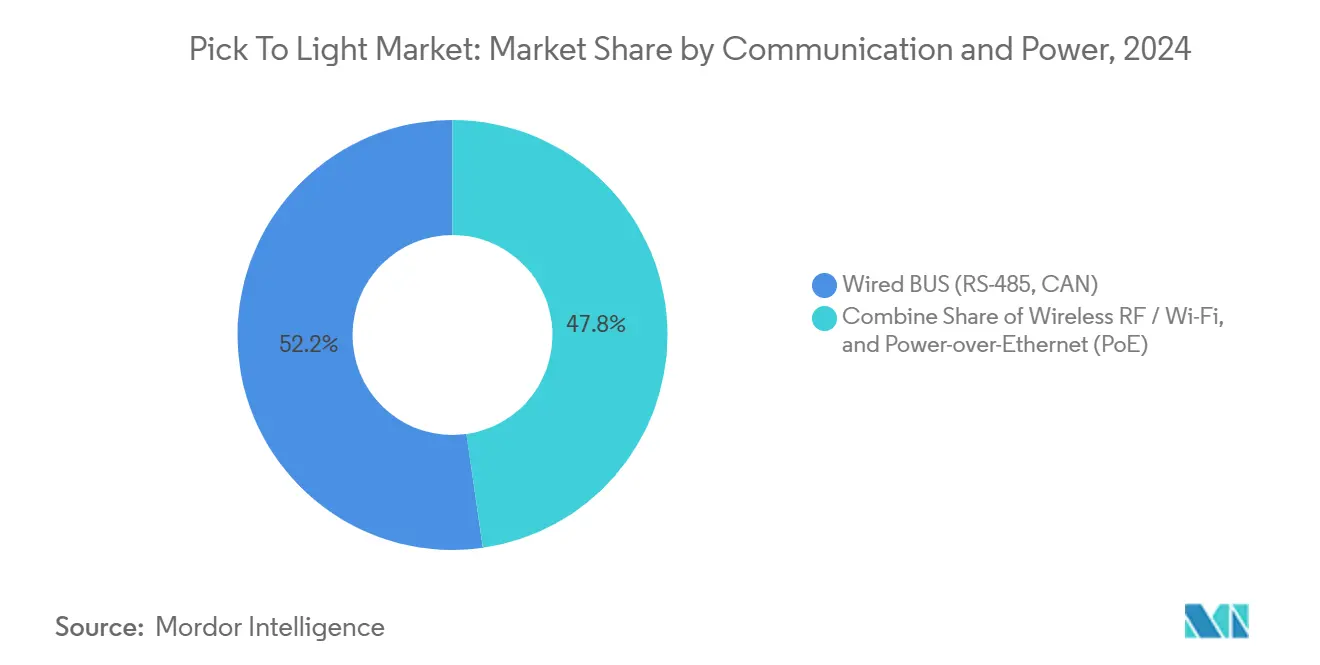

- Par communication et alimentation, les plateformes BUS filaires ont représenté 52,24 % du marché Pick to Light en 2024, mais les déploiements sans fil progressent à un TCAC de 12,11 % jusqu'en 2030.

- Par secteur d'utilisation finale, le commerce électronique et la vente au détail ont dominé avec 28,33 % de la taille du marché Pick to Light en 2024, tandis que les produits pharmaceutiques et la santé affichent le TCAC le plus élevé à 15,21 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 38,23 % du marché Pick to Light en 2024 ; l'Asie-Pacifique est en passe de croître à un TCAC de 14,32 % jusqu'en 2030.

Tendances et perspectives mondiales du marché Pick To Light

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en flèche des lignes de commandes mondiales du commerce électronique | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accélération de l'automatisation des entrepôts pour compenser les pénuries de main-d'œuvre | +2.1% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences croissantes en matière de précision et de rapidité dans la micro-exécution des commandes | +1.9% | Centres urbains mondiaux, menés par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Prolifération des réseaux de dark stores des prestataires logistiques tiers | +1.6% | Cœur de l'Asie-Pacifique, avec des retombées vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Modules lumineux de modernisation sans fil réduisant les dépenses d'investissement | +1.2% | Mondial, avec une adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Convergence avec les solutions de préparation guidée par réalité augmentée et par vision | +0.7% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en flèche des lignes de commandes mondiales du commerce électronique

Les commandes à article unique et les engagements de livraison le lendemain ont rendu non viable la préparation par lots sur papier, poussant les opérateurs à investir dans des flux de travail guidés par la lumière qui maintiennent une précision supérieure à 99,9 %. [1]AutoStore, "Guide de l'entreposage pour le commerce électronique | Stratégies clés pour la croissance 2025," autostoresystem.com Les logiciels de gestion d'entrepôt pré-illuminent désormais les faces de préparation en anticipation des trajets des opérateurs, réduisant les temps de cycle même lorsque les assortiments de références dépassent 50 000. Les détaillants omnicanaux s'appuient sur les déploiements du marché Pick to Light pour synchroniser les stocks en magasin, en ligne et sur mobile sans alourdir les budgets de main-d'œuvre. Des algorithmes améliorés par l'IA repriorisent en permanence les préparations, garantissant que les commandes urgentes reçoivent une mise en évidence visuelle instantanée et minimisant les chevauchements de trajets entre les opérateurs. Comme la courbe d'apprentissage passe de plusieurs semaines à quelques heures, le personnel saisonnier peut contribuer dès le premier poste, maintenant le débit du Vendredi Noir sans augmentation proportionnelle des effectifs.

Accélération de l'automatisation des entrepôts pour compenser les pénuries de main-d'œuvre

La logistique nord-américaine fait face à un déficit projeté de 1,2 million de travailleurs d'entrepôt d'ici 2028, faisant des systèmes du marché Pick to Light un pont permettant au personnel existant de traiter 30 % de lignes supplémentaires par heure sans effort additionnel.[2]Fonds de développement du Dakota du Nord, "Attribue 5 millions USD pour soutenir des projets d'automatisation," commerce.nd.gov Les affichages multilingues suppriment les barrières linguistiques dans les effectifs diversifiés, tandis que le positionnement ergonomique des boutons réduit les blessures dues aux mouvements répétitifs. L'intégration rapide réduit les coûts de rotation du personnel, un problème pressant où le taux de rotation annuel dépasse souvent 40 %. Les entreprises intègrent également des analyses de maintenance prédictive qui signalent les modules défaillants avant la haute saison, garantissant la disponibilité et protégeant la main-d'œuvre rare contre les arrêts imprévus. En Europe, le renforcement des réglementations en matière de sécurité des travailleurs renforce davantage la proposition de valeur des processus assistés par la lumière qui réduisent la charge cognitive et la distance de marche.

Exigences croissantes en matière de précision et de rapidité dans la micro-exécution des commandes

Les centres de micro-exécution urbains traitent plus de 1 000 commandes par heure dans des espaces aussi petits que 167 mètres carrés, des exigences que seules les architectures du marché Pick to Light peuvent satisfaire. Des LED à code couleur guident le personnel de manière transparente à travers les zones ambiantes, réfrigérées et surgelées, préservant l'intégrité de la chaîne du froid pour les commandes d'épicerie. Les contraintes d'espace poussent les installations à la verticalité ; des hauteurs de rayonnages de 9 mètres restent navigables car les signaux lumineux éliminent le besoin de signalisation d'allée et de listes de préparation papier. Les analyses en temps réel alimentent des cartes thermiques pour les superviseurs, montrant les points de congestion qui déclenchent des ajustements dynamiques de l'emplacement des articles pendant la nuit. L'intégration avec les applications destinées aux clients permet aux acheteurs de modifier leurs paniers après le passage en caisse, et les préparations mises à jour sont instantanément signalées via de nouveaux signaux lumineux.

Prolifération des réseaux de dark stores des prestataires logistiques tiers

Les prestataires logistiques tiers d'Asie-Pacifique déploient des hubs de commerce électronique dédiés où les agencements du marché Pick to Light s'adaptent toutes les heures pour accueillir les promotions spécifiques aux clients. Les logiciels de gestion d'entrepôt multi-locataires isolent les stocks tout en partageant l'infrastructure de convoyeurs, et les bandes lumineuses modulaires se réadressent lorsque les zones sont rééquilibrées pendant la nuit. Comme les dark stores n'ont pas de trafic d'acheteurs, des mezzanines entières fonctionnent sans éclairage, à l'exception des faces de préparation illuminées, réduisant les dépenses énergétiques jusqu'à 60 %. Les flux de travail de transbordement voient les cartons entrants déviés directement vers les murs de mise en place sortants, avec des modules lumineux guidant le placement vers des bacs spécifiques aux clients en moins de trois minutes. Les modèles commerciaux regroupent de plus en plus le matériel, le logiciel et la main-d'œuvre dans des accords de niveau de service basés sur les résultats qui garantissent une précision des commandes de 99,95 % ou déclenchent des remises de frais.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du matériel et de l'installation | -1.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Substitution par des systèmes de robots mobiles autonomes de type marchandises-à-la-personne et des systèmes vocaux | -1.4% | Amérique du Nord et Europe, impact progressif en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Cyber-vulnérabilités dans les modules lumineux en réseau | -0.9% | Mondial, accentué dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Surreliance des opérateurs entraînant une fatigue de la conscience situationnelle | -0.6% | Marchés développés avec une adoption mature de l'automatisation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du matériel et de l'installation

Le déploiement de systèmes peut dépasser 500 000 USD pour une installation de 400 baies, décourageant les opérateurs du marché intermédiaire qui ne disposent pas de commandes importantes pour absorber les dépenses initiales. La modernisation de bâtiments plus anciens exige souvent des mises à niveau électriques qui gonflent les budgets de 25 % supplémentaires, tandis que les temps d'arrêt temporaires érodent les indicateurs de service client. Les modules sans fil réduisent les coûts de conduit mais affichent des prix premium qui diluent les économies. Les offres de robotique en tant que service convertissent les dépenses d'investissement en dépenses opérationnelles, mais les frais sur la durée de vie dépassent les actifs détenus après quatre à cinq ans, un compromis que les directeurs financiers examinent de près. Les programmes d'incitation gouvernementaux, tels que les déductions de la Section 179 en Amérique du Nord, allègent partiellement le fardeau mais restent intermittents et spécifiques à une région.

Substitution par des systèmes de robots mobiles autonomes de type marchandises-à-la-personne et des systèmes vocaux

Les robots mobiles autonomes transportent désormais des bacs vers des postes de préparation, réduisant le temps de marche de 70 % et menaçant l'infrastructure fixe du marché Pick to Light dans les entrepôts à forte densité de références. [3]DC Velocity, "La préparation réinventée," dcvelocity.com Les solutions vocales offrent une précision de 97 % sans aucun matériel visuel, séduisant les opérateurs qui privilégient la flexibilité aux dépenses d'investissement. Les chariots hybrides combinant robots mobiles autonomes et lumières apportent des LED discrètes directement aux opérateurs, combinant les avantages des deux technologies tout en compromettant la demande pour les réseaux traditionnels montés sur étagère. Alors que les coûts unitaires des robots mobiles autonomes tombent en dessous de 20 000 USD, les délais de retour sur investissement rivalisent avec ceux des systèmes lumineux, surtout là où la volatilité quotidienne des volumes favorise le redéploiement modulaire. Les fournisseurs se couvrent désormais en intégrant leurs modules de préparation sur des plateformes mobiles, cherchant à rester pertinents dans un avenir dominé par les flux de travail marchandises-à-la-personne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des services

Le matériel a représenté 71,24 % de la part du marché Pick to Light en 2024, reflétant la nature capitalistique des modules lumineux, des contrôleurs et du câblage. La miniaturisation des LED a réduit la consommation électrique des modules en dessous de 0,3 W, permettant des baies plus denses tout en réduisant la production de chaleur — essentiel pour les environnements réfrigérés. Le logiciel représente une part plus petite mais génère de la différenciation grâce aux algorithmes d'emplacement basés sur l'IA et aux tableaux de bord en nuage. La taille du marché Pick to Light attribuable aux services devrait augmenter à un TCAC de 12,21 %, révélant l'appétit des acheteurs pour des contrats basés sur les résultats qui transfèrent le risque opérationnel aux fournisseurs.

Les offres de services regroupent désormais la surveillance de la santé à distance avec des armoires de pièces de rechange disponibles 24h/24 et 7j/7 sur les sites des clients, garantissant des délais de remplacement de modules de deux heures. Les analyses prédictives signalent les anomalies de pression de bouton qui corrèlent avec une défaillance imminente des LED, permettant des remplacements avant que des temps d'arrêt ne surviennent. Les modèles de services gérés permettent aux fournisseurs de conserver la propriété des actifs, facturant par commande expédiée avec succès plutôt que par nombre de composants, réalignant les incitations autour de la disponibilité et de la précision. Les clients tirent parti de ces structures de dépenses opérationnelles pour éviter les engagements au bilan, lissant la volatilité des bénéfices liée aux pics de dépenses d'investissement en haute saison.

Par type d'installation : les stratégies de modernisation stimulent l'expansion

Les modernisations ont représenté 65,42 % des revenus du marché Pick to Light en 2024, car la plupart des entrepôts modernisent des zones progressives plutôt que de financer de nouvelles constructions. Les déploiements sans fil compriment les calendriers d'installation de douze semaines à quatorze jours, permettant aux installations de rester opérationnelles pendant que les baies sont mises à niveau allée par allée. La taille du marché Pick to Light pour les nouvelles constructions croît à un TCAC de 11,45 %, soutenue par des entreprises de commerce électronique pur qui érigent des méga-centres de distribution avec des hauteurs de plafond dépassant 12 mètres et une robotique marchandises-à-la-personne entièrement intégrée.

L'intégration en phase de conception dans les nouvelles constructions garantit que les rails de bus, l'alimentation et les conduits de données sont intégrés dans les montants des rayonnages, réduisant les coûts d'expansion futurs de 30 %. Les promoteurs ajoutent de plus en plus des espaces de mezzanine « sacrificiels » pré-câblés pour les modules lumineux, prêts à évoluer avec le volume des commandes. Les spécialistes de la modernisation commercialisent des rails à clipser et des modules de secours sur batterie propriétaires adaptés aux étagères inégales qui dominent les centres de distribution hérités construits avant 2000. Les délais de retour sur investissement restent compétitifs — souvent inférieurs à 18 mois — car les opérateurs évitent les approbations des propriétaires et les délais de permis.

Par type de montage : les solutions mobiles défient l'infrastructure fixe

Les réseaux montés sur étagère ont conservé 46,42 % de la part du marché Pick to Light en 2024 en tant que norme pour les allées de références à haute vélocité. Les opérateurs apprécient leur permanence et leurs taux de défaillance ultra-faibles, avec un temps moyen entre pannes de 100 000 heures. Pourtant, les solutions mobiles et sur chariot progressent à un TCAC de 13,53 %, perturbant les paradigmes fixes avec des murs de préparation pilotés par des robots mobiles autonomes qui s'amarrent automatiquement aux stations de réapprovisionnement.

Les lumières mobiles se déplacent avec les changements d'emplacement des références, réduisant le travail quotidien de réaménagement des allées de 80 %. Les batteries conçues pour des postes de 36 heures se rechargent via des patins de contact pendant les périodes d'inactivité, assurant une disponibilité continue. Pour les centres de distribution éphémères activés pendant les pics de fêtes, les systèmes mobiles sont expédiés dans deux palettes standard et s'assemblent sans outils en quatre heures, donnant aux prestataires logistiques tiers un avantage de déploiement rapide. Les fournisseurs traditionnels de systèmes montés sur rayonnage modernisent désormais des cadres à roulettes pour préserver leur pertinence sur le marché.

Par communication et alimentation : la transition sans fil s'accélère

Les infrastructures BUS filaires représentent encore 52,24 % des installations du marché Pick to Light, appréciées pour leur latence déterministe inférieure à 20 ms et leur immunité aux interférences RF. Cependant, les nœuds sans fil affichant un TCAC de 12,11 % érodent cet avantage en réduisant les coûts d'installation de 35 % et en permettant des modules alimentés par batterie sur les faces de rayonnages à palettes hors de portée des conduits fixes.

Les dorsales Wi-Fi 6E et 5G privé garantissent désormais une latence aller-retour inférieure à 10 ms avec une qualité de service déterministe via des superpositions de réseaux sensibles au temps. Des compléments de récupération d'énergie convertissent les pressions de boutons lumineux en impulsions de microjoules qui rechargent les cellules lithium-titanate, prolongeant la durée de vie des modules à cinq ans sans remplacement de batterie. Les fournisseurs renforcent les micrologiciels contre les attaques par injection de paquets, répondant aux clauses de cybersécurité du Règlement UE sur les machines 2023/1230 et apaisant les préoccupations des clients pharmaceutiques.

Par secteur d'utilisation finale : la précision pharmaceutique stimule la croissance

La logistique du commerce électronique et de la vente au détail a capté 28,33 % de la part du marché Pick to Light en 2024, grâce à des accords de niveau de service omnicanaux qui sanctionnent les erreurs de préparation par des rétrofacturations immédiates. Cependant, les produits pharmaceutiques et la santé se composeront à un TCAC de 15,21 % jusqu'en 2030, propulsés par des mandats de sérialisation qui exigent une traçabilité au niveau de l'unité parfaitement associée aux commandes sortantes.

Les installations conformes aux BPF intègrent des modules LED avec des scanners de codes-barres qui enregistrent automatiquement les données de lot, d'expiration et de température, générant des pistes d'audit immuables. Les hôpitaux adoptent des chariots du marché Pick to Light pour le réapprovisionnement des services, atteignant une précision de 99,97 % et réduisant de moitié le temps que les cliniciens consacrent aux tâches d'inventaire. Les médicaments à chaîne du froid exploitent la faible production de chaleur des LED, évitant les problèmes de condensation courants avec les étiquettes d'étagère fluorescentes. Les campagnes de vaccination tirent parti des lumières mobiles lors de déploiements rapides de cliniques éphémères, assurant la traçabilité des doses sans projets informatiques de plusieurs mois.

Analyse géographique

L'Amérique du Nord a conservé 38,23 % des revenus du marché Pick to Light en 2024, bénéficiant d'une pénétration du commerce électronique supérieure à 15 % du total des ventes au détail et d'écosystèmes de prestataires logistiques tiers bien établis. Les opérateurs américains privilégient la modernisation à la reconstruction, superposant des bandes lumineuses sur des convoyeurs des années 1990 avec des mises à niveau d'emplacement définies par logiciel. Les centres de distribution canadiens se concentrent sur la préparation des aliments surgelés où la fiabilité des LED dans des congélateurs à -25 °C surpasse de loin les terminaux portables à écran LCD. Les maquiladoras mexicaines intègrent des modules lumineux aux postes d'assemblage, reliant la confirmation de préparation directement aux plateformes de systèmes d'exécution de fabrication qui alimentent les tableaux de bord des équipementiers automobiles de rang 1.

L'Asie-Pacifique affichera un TCAC de 14,32 % jusqu'en 2030, le plus élevé de la région, grâce à l'accélération de l'adoption du commerce électronique et aux subventions gouvernementales pour l'Industrie 4.0. Le cinquième plan quinquennal central de la Chine prévoit des incitations fiscales pour les projets de logistique intelligente, faisant émerger des hubs automatisés à plusieurs étages à Shenzhen et Suzhou. Le Japon comble les lacunes démographiques en matière de main-d'œuvre en combinant des systèmes lumineux avec des robots collaboratifs, maintenant la productivité des centres de distribution à mesure que la main-d'œuvre vieillit. Le programme SAMARTH Udyog de l'Inde rembourse jusqu'à 50 % du coût des équipements d'automatisation, catalysant l'adoption parmi les prestataires logistiques tiers de niveau intermédiaire desservant les marchés d'épicerie domestiques. Les exportateurs d'Asie du Sud-Est intègrent des solutions du marché Pick to Light dans des entrepôts sous douane pour préserver le statut hors taxes lors de l'assemblage de commandes à forte diversité.

L'Europe affiche une croissance stable à un chiffre moyen, mettant l'accent sur l'efficacité énergétique et la sécurité des travailleurs. L'Allemagne est à la pointe des projets pilotes de jumeaux numériques qui reproduisent les flux de préparation assistés par la lumière pour optimiser l'emplacement avant que des changements physiques ne surviennent. Les chaînes d'épicerie réfrigérée du Royaume-Uni remplacent les préparations papier par des modules LED étanches, maintenant une précision de 99,8 % malgré des extrêmes d'humidité. Les directives européennes en matière de cybersécurité poussent les fournisseurs vers le trafic MQTT chiffré et les images de micrologiciel signées, les premiers adoptants remportant des contrats pharmaceutiques et aérospatiaux soucieux de la protection de la propriété intellectuelle.

Paysage concurrentiel

Le marché Pick to Light affiche une concentration modérée, les cinq premiers fournisseurs contrôlant un peu plus de 45 % des revenus mondiaux. Honeywell, Vanderlande, Swisslog, SSI Schaefer et Kardex s'appuient sur des intégrations WMS de longue date et des réseaux de services mondiaux pour défendre leurs parts. L'acquisition de Siemens Logistics par Vanderlande en octobre 2024 élargit son portefeuille de la mécanique des convoyeurs aux suites de distribution riches en logiciels, approfondissant le potentiel de vente croisée. La scission en 2025 par Honeywell de son activité d'automatisation affine la concentration stratégique sur l'autonomie des entrepôts améliorée par l'IA, illustrant un changement sectoriel de la fourniture de matériel vers l'orchestration pilotée par les données.

Les challengers émergents ciblent les modernisations sans fil et les couches d'optimisation par IA plutôt que d'essayer de surpasser les fabricants établis de matériel LED. Des startups américaines proposent des superpositions en mode logiciel en tant que service qui exploitent la télémétrie des pressions de boutons pour des informations de coaching de la main-d'œuvre, vendant des gains de productivité plutôt que des modules en plastique. Les dépôts de brevets se concentrent sur les piles radio à faible consommation et les circuits de récupération d'énergie, signalant où se situe la différenciation de la prochaine génération. L'expertise en conformité devient également un levier : les fournisseurs maîtrisant les clauses cybersécurité du Règlement UE sur les machines 2023/1230 remportent rapidement des contrats auprès des fournisseurs médicaux.

L'activité de partenariat s'accélère. Le partenariat du KION Group avec NVIDIA et Accenture, présenté au CES 2025, relie les jumeaux numériques à l'inférence IA en périphérie pour optimiser en temps réel la séquence de préparation, transformant effectivement les baies basées sur la lumière en cellules auto-apprenantes. Kardex et Berkshire Grey intègrent des bras de préparation robotiques avec des cubes de micro-exécution AutoStore, portant la précision à 99,99 % pour les clients des cosmétiques et de l'électronique. Alors que les fournisseurs s'empressent de proposer des plateformes holistiques, la tarification s'oriente vers des offres groupées par abonnement incluant le matériel, le logiciel et des analyses d'amélioration continue.

Leaders du secteur Pick To Light

Honeywell International Inc.

Dematic GmbH & Co. KG (KION Group)

Daifuku Co., Ltd.

Vanderlande Industries B.V.

SSI Schäfer IT Solutions GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Honeywell a annoncé son intention de séparer ses divisions Automatisation et Aérospatiale, créant Honeywell Automation pour poursuivre l'autonomie des entrepôts pilotée par l'IA.

- Janvier 2025 : KION Group s'est associé à NVIDIA et Accenture pour optimiser les chaînes d'approvisionnement via des robots alimentés par l'IA et des jumeaux numériques.

- Octobre 2024 : Vanderlande a finalisé l'acquisition de Siemens Logistics, renforçant son portefeuille d'automatisation intégrée.

Portée du rapport mondial sur le marché Pick To Light

| Matériel |

| Logiciel |

| Services |

| Nouvelle construction |

| Modernisation / Reconversion |

| Monté sur étagère |

| Monté sur rayonnage |

| Suspendu / En hauteur |

| Mobile / Sur chariot |

| BUS filaire (RS-485, CAN) |

| RF sans fil / Wi-Fi |

| Alimentation par Ethernet |

| Centres de distribution du commerce électronique et de la vente au détail |

| Logistique tierce partie et colis |

| Fabrication |

| Automobile |

| Électronique |

| Alimentation et boissons |

| Produits pharmaceutiques et santé |

| Habillement et chaussures |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'installation | Nouvelle construction | ||

| Modernisation / Reconversion | |||

| Par type de montage | Monté sur étagère | ||

| Monté sur rayonnage | |||

| Suspendu / En hauteur | |||

| Mobile / Sur chariot | |||

| Par communication et alimentation | BUS filaire (RS-485, CAN) | ||

| RF sans fil / Wi-Fi | |||

| Alimentation par Ethernet | |||

| Par secteur d'utilisation finale | Centres de distribution du commerce électronique et de la vente au détail | ||

| Logistique tierce partie et colis | |||

| Fabrication | |||

| Automobile | |||

| Électronique | |||

| Alimentation et boissons | |||

| Produits pharmaceutiques et santé | |||

| Habillement et chaussures | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché Pick to Light d'ici 2030 ?

Le marché Pick to Light devrait atteindre 1,01 milliard USD d'ici 2030, reflétant un TCAC de 10,28 % à partir de 2025.

Quelle région connaît la croissance la plus rapide dans l'adoption des systèmes Pick to Light ?

L'Asie-Pacifique devrait afficher un TCAC de 14,32 % jusqu'en 2030, dépassant toutes les autres régions.

Pourquoi les installations de modernisation sont-elles plus courantes que les projets de nouvelle construction ?

Les installations de modernisation permettent aux opérateurs de mettre à niveau les installations existantes sans reconstructions coûteuses, représentant 65,42 % des revenus de 2024.

Quel secteur d'utilisation finale affiche la croissance future la plus élevée ?

Les produits pharmaceutiques et la santé croîtront à un TCAC de 15,21 % à mesure que les exigences de conformité et de précision s'intensifient.

Comment les technologies sans fil modifient-elles les déploiements Pick to Light ?

Les nœuds sans fil réduisent les coûts d'installation de 35 % et permettent des modules alimentés par batterie, stimulant un TCAC de 12,11 % pour le segment.

Quel impact la pénurie de main-d'œuvre a-t-elle sur l'adoption du Pick to Light ?

La rareté de la main-d'œuvre pousse les entreprises à déployer des systèmes guidés par la lumière qui permettent au personnel existant de traiter jusqu'à 30 % de lignes de commandes supplémentaires par heure.

Dernière mise à jour de la page le: