Taille et part du marché de la technologie en photomédecine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

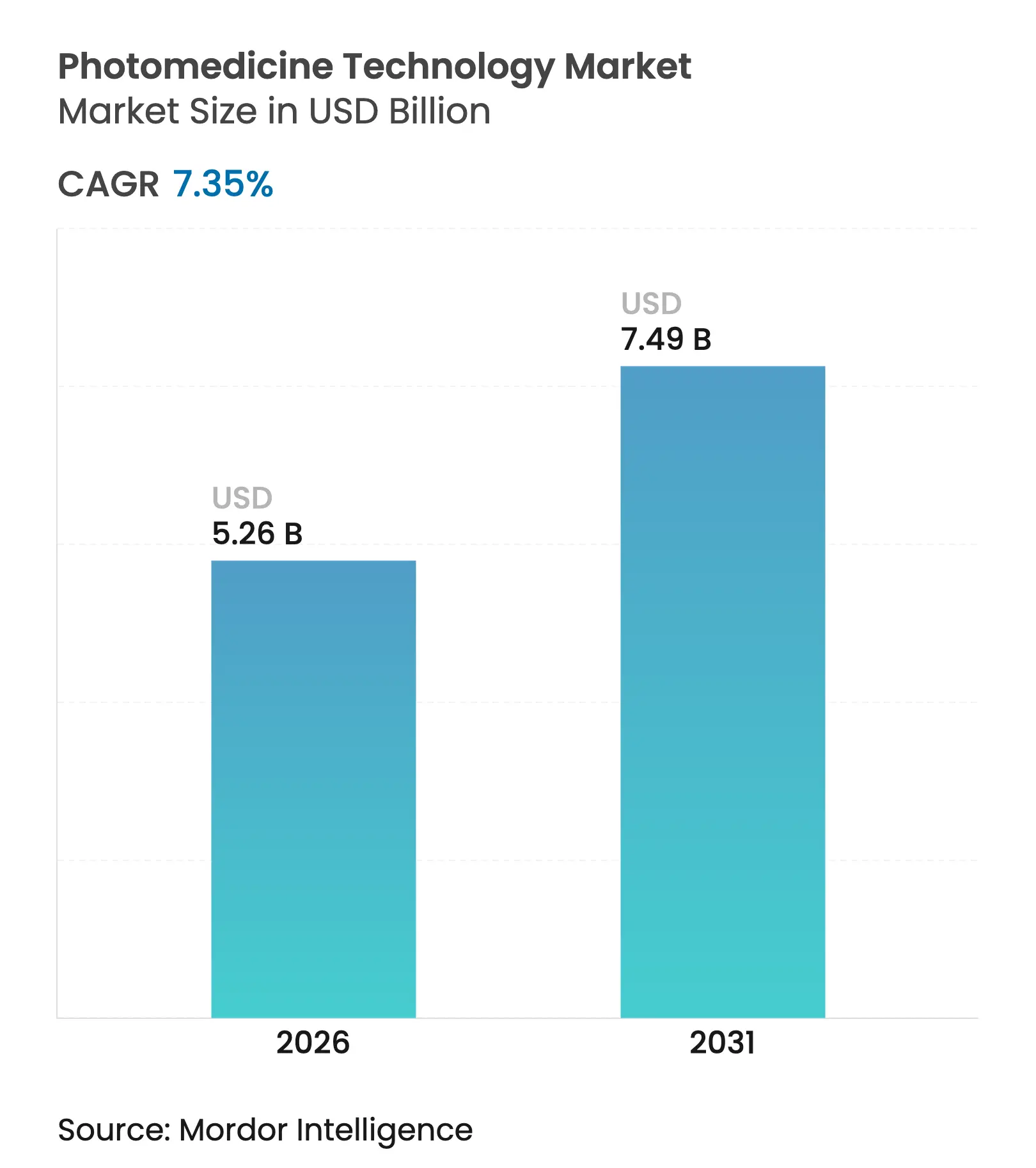

| Taille du Marché (2026) | 5.26 Milliards de dollars |

| Taille du Marché (2031) | 7.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

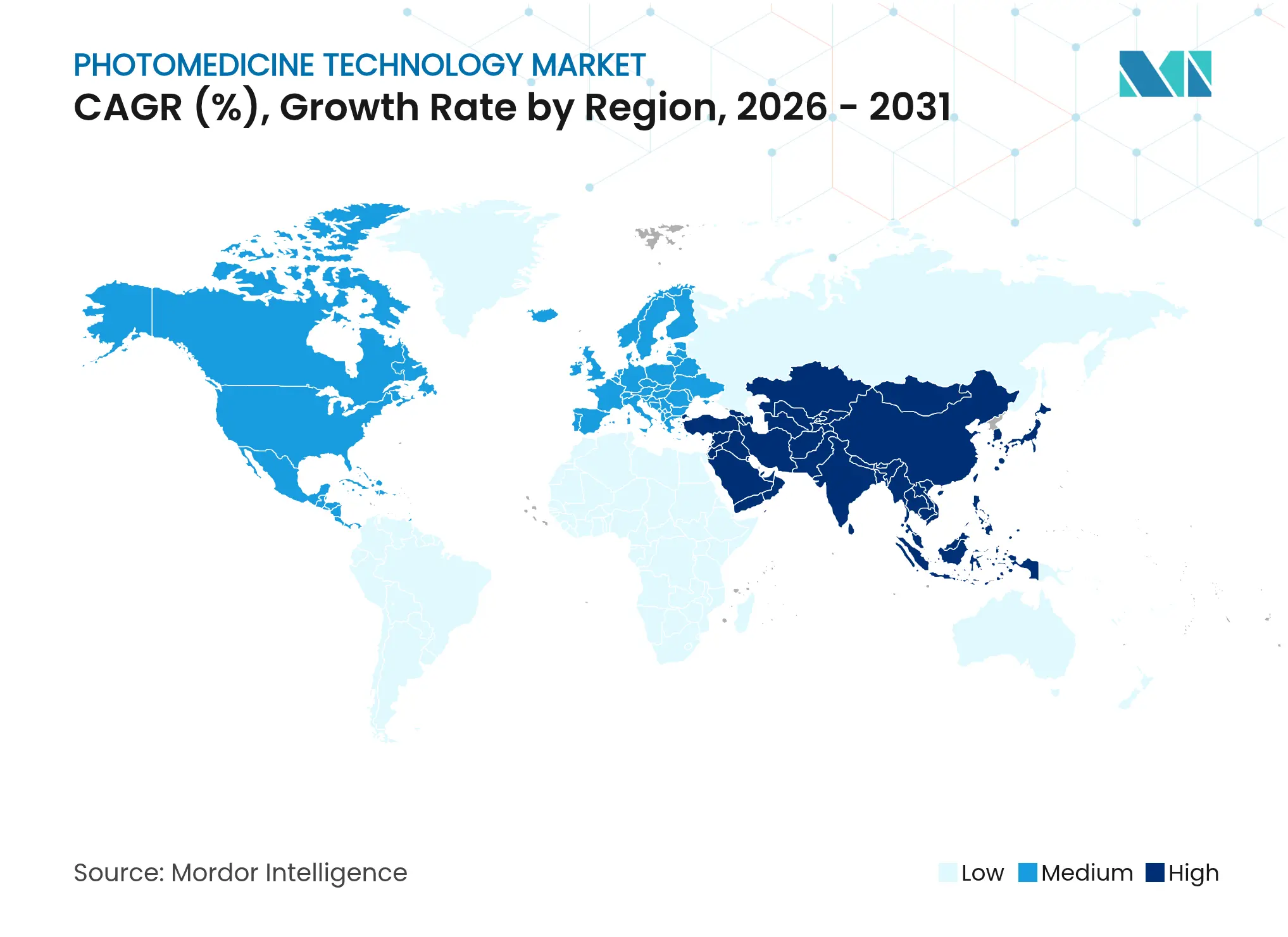

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie en photomédecine par Mordor Intelligence

La taille du marché de la technologie en photomédecine en 2026 est estimée à 5,26 milliards USD, en progression par rapport à la valeur de 2025 de 4,90 milliards USD, avec des projections pour 2031 indiquant 7,49 milliards USD, croissant à un TCAC de 7,35 % sur la période 2026-2031. La trajectoire du marché est soutenue par les progrès rapides en ingénierie laser, la validation clinique croissante des modalités non thermiques, et le soutien réglementaire constant qui abaisse les barrières à l'adoption dans de multiples contextes de soins. Des avancées telles que la dosimétrie guidée par IA, la rétroaction en boucle fermée et la délivrance de double lumière sans fil élèvent la précision thérapeutique tout en réduisant la variabilité de l'opérateur, permettant aux prestataires de traiter des profils de patients plus larges avec de meilleurs résultats. Le paysage concurrentiel affiche une consolidation mesurée. L'acquisition en cours par Alcon de LumiThera pour la plateforme de photobiomodulation Valeda autorisée par la FDA et la fusion Cynosure–Lutronic illustrent une ruée stratégique vers l'étendue du portefeuille et la propriété intellectuelle différenciée dans les systèmes à IA intégrée.

Points clés du rapport

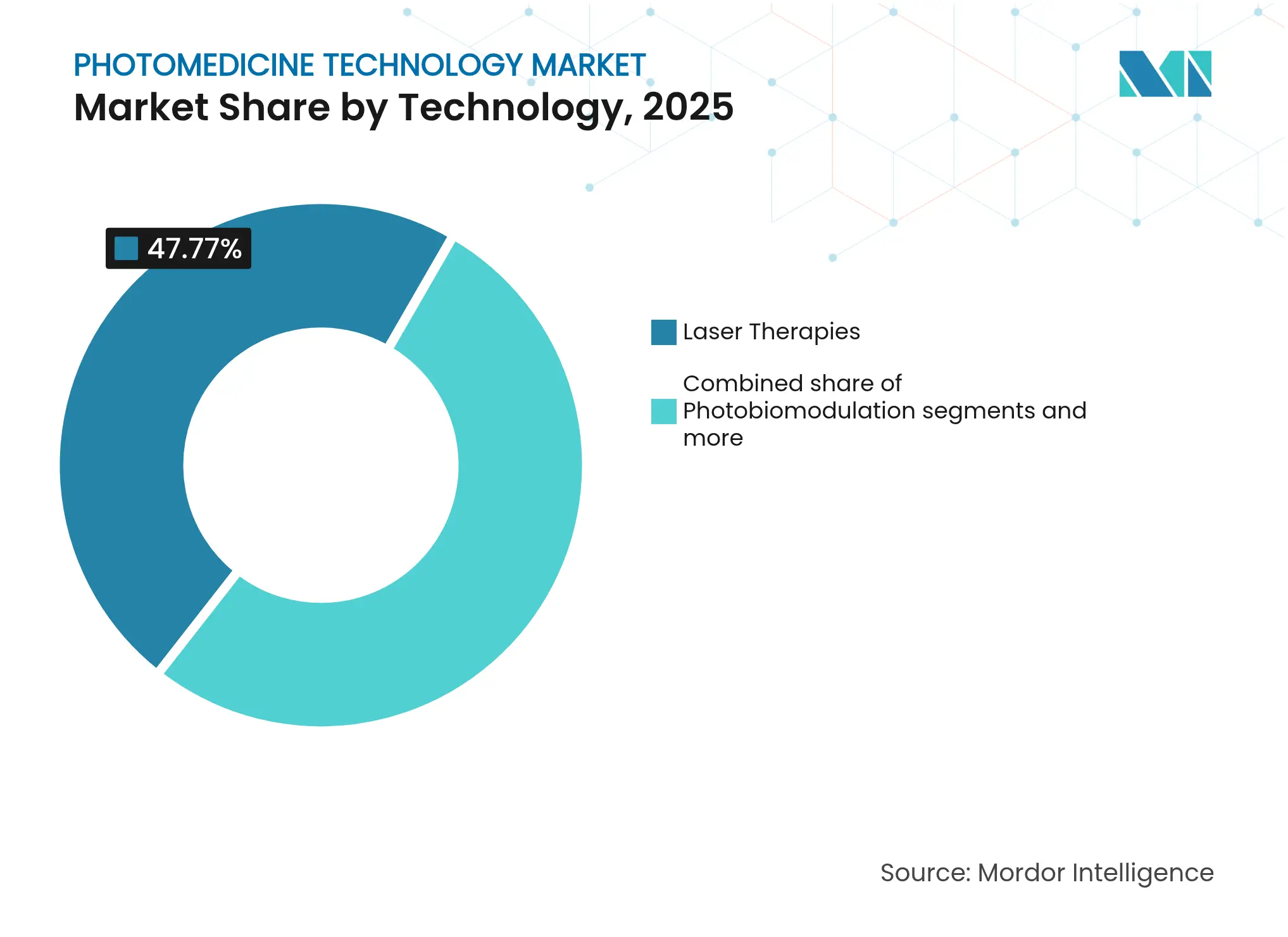

- Par technologie, les thérapies laser ont dominé avec 47,77 % de la part du marché de la technologie en photomédecine en 2025 ; la photobiomodulation devrait se développer à un TCAC de 7,85 % jusqu'en 2031.

- Par application, la dermatologie et l'esthétique ont représenté 40,78 % de la taille du marché de la technologie en photomédecine en 2025, tandis que l'oncologie par TFD progresse à un TCAC de 8,02 %.

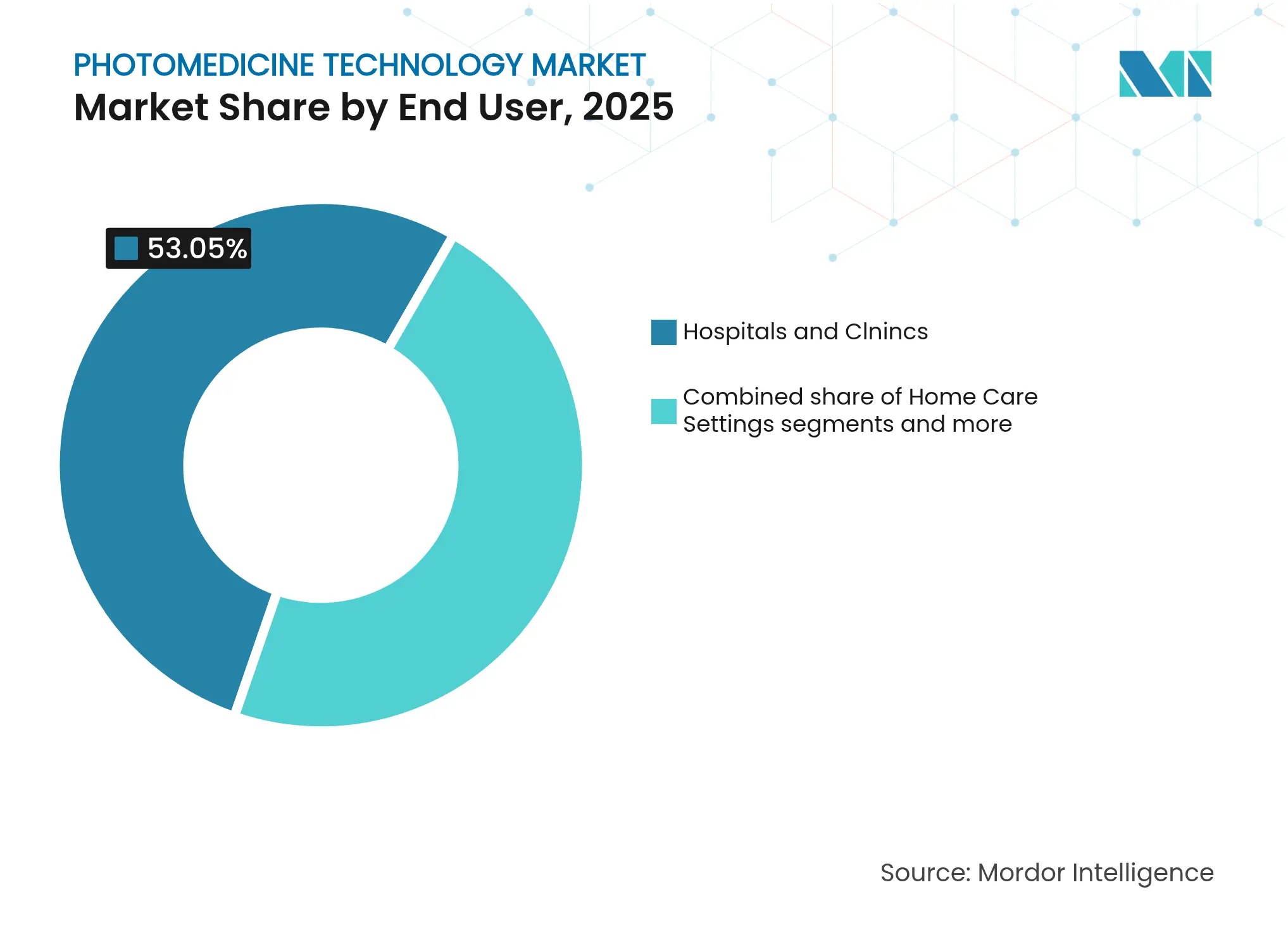

- Par utilisateur final, les hôpitaux et cliniques ont détenu 53,05 % de la taille du marché de la technologie en photomédecine en 2025 ; les soins à domicile enregistrent le TCAC prévisionnel le plus élevé à 8,12 %.

- Par géographie, l'Amérique du Nord a capté 38,88 % de la part du marché de la technologie en photomédecine en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus rapide à 8,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la technologie en photomédecine

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de procédures esthétiques non invasives | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques dans les plateformes laser et LED | +1.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Prévalence croissante des troubles dermatologiques et des cancers | +1.5% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante dans les thérapies de gestion de la douleur | +1.1% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Essor des dispositifs de photothérapie à domicile avec support de télésanté | +1.4% | Amérique du Nord initialement, expansion mondiale | Court terme (≤ 2 ans) |

| Intégration de la dosimétrie pilotée par IA et de la rétroaction en boucle fermée | +1.0% | Amérique du Nord et Europe, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de procédures esthétiques non invasives

La préférence des consommateurs pour les traitements à temps d'indisponibilité minimal continue d'élever les plateformes à base d'énergie au-dessus des alternatives chirurgicales. L'autorisation par la FDA de la lampe RhodoLED XL de Biofrontera pour la kératose actinique en juillet 2024 a fourni aux cliniques dermatologiques une source de lumière rouge à grande surface qui réduit le temps en cabinet et les scores de douleur. Les essais cliniques confirment que la thérapie photodynamique atteint une clairance des lésions de 90,9 %, renforçant la confiance des patients et permettant la vente croisée de séances cosmétiques et thérapeutiques au sein d'une même pratique. Les fabricants d'équipements tirent parti de cette demande à double usage en regroupant plusieurs pièces à main et des consommables sur abonnement, soutenant des revenus prévisibles tout en maximisant l'utilisation des dispositifs.

Avancées technologiques dans les plateformes laser et LED

Les systèmes de nouvelle génération sont dotés d'émetteurs multi-longueurs d'onde, d'une dosimétrie assistée par IA et d'une opération sans fil. Une étude publiée dans Nature en 2024 a détaillé un implant à double lumière séquentielle qui programme la TFD en basculant l'activation du photosensibilisateur in vivo, atteignant une nécrose tumorale plus profonde sans lésion thermique. Parallèlement, l'imagerie OCT-SLO auto-calibrée a atteint une résolution de 2,41 µm, permettant des boucles de rétroaction en temps réel qui modulent la fluence en fonction de l'absorption tissulaire. Ces plateformes en boucle fermée font passer la photomédecine de l'ajustement manuel à la précision pilotée par algorithme, augmentant l'efficacité et réduisant l'incidence des événements indésirables.

Prévalence croissante des troubles dermatologiques et des cancers

Les populations vieillissantes et l'exposition aux UV élargissent la base adressable pour la kératose actinique, le carcinome basocellulaire et le cancer de la prostate précoce. Medicare rembourse désormais la TFD administrée par un dermatologue, réduisant les frais à la charge du patient et renforçant l'économie des cliniques. Des essais en oncologie parallèles utilisant la fibre interstitielle P18 de SpectraCure et la vertéporfine montrent des résultats prometteurs pour l'ablation des tumeurs prostatiques localisées, étendant la photomédecine au-delà des lésions cutanées. Ces indications élargies soutiennent la visibilité des revenus à long terme pour les fabricants de dispositifs.

Adoption croissante dans les thérapies de gestion de la douleur

La photobiomodulation (PBM) offre une alternative sans médicament dans le cadre des initiatives de gestion des opioïdes. Un ECR en triple aveugle de 2024 a rapporté que la PBM systémique a raccourci les séjours en USI et restauré la force musculaire, soulignant son utilité au-delà du traitement localisé. Les cliniques vétérinaires, dont environ 40 % utilisent désormais la thérapie laser, valident davantage les effets anti-inflammatoires inter-espèces, renforçant la confiance des cliniciens pour les contextes de rééducation humaine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement élevé des équipements avancés | -0.8% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations de sécurité strictes et délais d'approbation | -0.6% | Mondial, avec des variations régionales de sévérité | Long terme (≥ 4 ans) |

| Absence de remboursement pour les nouveaux protocoles de photobiomodulation | -0.5% | Principalement Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Preuves cliniques limitées pour les dispositifs hybrides multi-longueurs d'onde | -0.4% | Mondial, affectant les segments de dispositifs haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des équipements avancés

Les plateformes multi-longueurs d'onde avec circuits d'IA affichent des prix catalogue dépassant 500 000 USD, grevant les budgets des cabinets de taille moyenne en Amérique latine, en Asie du Sud-Est et dans les comtés ruraux américains. Les modèles de logiciel en tant que service à l'utilisation, tels que les lasers connectés au cloud de Modulight, abaissent les barrières à l'entrée mais peuvent alourdir le coût total sur la durée de vie et lier les établissements à des contrats de service à long terme. Les contraintes budgétaires prolongent ainsi les cycles de remplacement et ralentissent la pénétration dans les établissements de soins secondaires.

Réglementations de sécurité strictes et délais d'approbation

Tout en garantissant le bien-être des patients, le projet de lignes directrices de la FDA de 2023 sur les dispositifs de PBM impose des exigences en matière de biocompatibilité, de dosimétrie et d'utilisabilité, prolongeant les délais de la procédure 510(k) de 12 à 18 mois pour les jeunes entreprises aux budgets cliniques limités[1]Source : CDRH, "Projet de lignes directrices sur les dispositifs de photobiomodulation," fda.gov . Le cadre d'approbation conditionnelle en évolution au Japon introduit également une incertitude quant aux obligations de surveillance post-commercialisation, incitant certains innovateurs à prioriser en premier lieu les marchés disposant du marquage CE. Cette opacité réglementaire accroît les besoins en capitaux et retarde les déploiements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du laser fait face au défi de la photobiomodulation

Les thérapies laser ont représenté 47,77 % du chiffre d'affaires 2025 au sein du marché de la technologie en photomédecine. Leur spectre clinique s'étend du remodelage au CO₂ à la chirurgie ophtalmique par femtoseconde. À l'inverse, la photobiomodulation s'accélère à un TCAC de 7,85 %, soutenue par des réseaux de LED qui délivrent une fluence sous-thermique pour la douleur systémique et la récupération musculaire. Les plateformes LED, moins coûteuses et plus faciles à utiliser, élargissent l'adoption dans les maisons de retraite et les cliniques sportives. La TFD maintient une niche spécialisée en oncologie, notamment lorsqu'elle est associée à des photosensibilisateurs de nouvelle génération.

La familiarité croissante des cliniciens avec les consoles multi-longueurs d'onde — capables d'impulsions à 670 nm, 810 nm, 980 nm et 1 064 nm — permet la personnalisation des protocoles. La taille du marché de la technologie en photomédecine pour les systèmes laser-LED à double modalité devrait se développer parallèlement aux pièces à main intégrant l'IA qui titrent automatiquement la dose. Le couplage de fibres automatisé réduit le temps d'installation de 20 %, améliorant le débit de cas par heure. L'imagerie intégrée fait davantage converger le diagnostic et la thérapie, offrant aux fournisseurs des propositions de valeur différenciées.

Par application : la TFD en oncologie s'accélère au-delà du leadership esthétique

La dermatologie et l'esthétique sont restées l'ancre de revenus en 2025, représentant 40,78 % de la part, les procédures de photorajeunissement et de révision des cicatrices demeurant résilientes même face à la vigilance des payeurs. Pourtant, le TCAC de 8,02 % de l'oncologie par TFD signale un pivot vers des états pathologiques systémiques avec des enveloppes de remboursement plus importantes. Les essais précoces sur la prostate et le gliome mettent en évidence un meilleur contrôle des marges et une toxicité systémique minimale.

La taille du marché de la technologie en photomédecine pour l'ophtalmologie est renforcée par l'autorisation de Valeda pour la DMLA sèche, une avancée historique qui introduit une amélioration de la fonction visuelle là où les options pharmaceutiques restent limitées. Les sous-segments de la gestion de la douleur et de la cicatrisation des plaies s'élargissent également à mesure que les prestataires adoptent des chambres de PBM corporel total pour traiter la fibromyalgie et les ulcères diabétiques. Les niches dentaires et vétérinaires bénéficient de résultats de guérison gingivale qui réduisent l'utilisation des antibiotiques de 30 %, soutenant des flux de revenus pluridisciplinaires.

Par utilisateur final : les soins à domicile perturbent les modèles cliniques traditionnels

Les hôpitaux et cliniques ont contrôlé 53,05 % du chiffre d'affaires en 2025, en s'appuyant sur l'imagerie intégrée, l'anesthésie et les chaînes de remboursement. Cependant, les soins à domicile enregistrent les gains les plus rapides à un TCAC de 8,12 %, catalysés par les appareils UVB portables de Zerigo et les journaux de traitement connectés via Bluetooth. La taille du marché de la technologie en photomédecine pour les dispositifs à distance devrait tripler d'ici 2030 à mesure que les lois sur la parité de la télésanté imposent aux assureurs la couverture de la supervision virtuelle.

Les centres exclusivement dermatologiques continuent de prospérer en regroupant des programmes de fidélité et des plans d'adhésion qui garantissent des séances répétées pour l'acné, le mélasma et le photovieillissement. Les cliniques vétérinaires, captant les dépenses des ménages pour les animaux de compagnie, valident l'efficacité de la PBM et fournissent des revenus supplémentaires qui compensent la saisonnalité des procédures humaines électives.

Analyse géographique

La part de 38,88 % de l'Amérique du Nord reflète la couverture Medicare pour la TFD et un financement en capital-risque dynamique pour les lasers guidés par IA. Des centres américains de premier plan tels que le Memorial Sloan Kettering testent la TFD interstitielle pour les tumeurs urologiques, renforçant la collaboration entre le milieu académique et l'industrie. Les fabricants de dispositifs bénéficient de la stabilité des codes CPT qui protège les marges contre les pressions tarifaires.

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,66 %, portée par la voie rapide de la PMDA japonaise et la Liste nationale élargie des médicaments remboursés en Chine qui inclut désormais les photosensibilisateurs domestiques. Les pôles de tourisme médical en Thaïlande et en Corée du Sud commercialisent des forfaits esthétiques combinés associant le remodelage laser à la thérapie par LED, attirant une clientèle internationale en quête d'économies sans compromis sur la qualité.

L'Europe reste stable, la conformité au marquage CE permettant une migration rapide du pilote clinique au déploiement commercial, notamment en Allemagne, en France et dans les pays nordiques. La réglementation européenne relative aux dispositifs médicaux (RDM) introduit une charge de surveillance post-commercialisation, mais les fabricants locaux ont tiré parti de leur familiarité avec les organismes notifiés pour maintenir leur cadence de déploiement.

Les régions émergentes — Amérique du Sud, Moyen-Orient et Afrique — gagnent en traction grâce aux chaînes de dermatologie privées et aux déploiements de cliniques mobiles, bien que les coûts d'investissement élevés tempèrent la croissance. Les projets pilotes de télé-dermatologie financés par les gouvernements au Brésil illustrent comment les dispositifs de PBM connectés au cloud peuvent atteindre les populations éloignées à une fraction du coût des soins en milieu hospitalier.

Paysage concurrentiel

La concentration sectorielle est modérée, les fournisseurs du quintile supérieur contrôlant environ la moitié du chiffre d'affaires mondial, un niveau qui soutient une concurrence saine tout en permettant une R&D à échelle significative. L'offre d'Alcon pour LumiThera souligne l'appétit stratégique pour les franchises de soins de la vision. La fusion Cynosure-Lutronic regroupe plus de 500 brevets actifs aux États-Unis et en Corée, créant un portefeuille esthétique tout-en-un.

L'injection de capital de 10 millions USD d'IRIDEX cible l'expansion de l'empreinte des lasers MicroPulse pour le glaucome, tandis que le lancement ExoTMS de BTL illustre des mouvements d'adjacence vers la neuromodulation. Les acteurs émergents mettent l'accent sur la différenciation par l'IA, avec des jeunes entreprises utilisant l'IA multimodale pour la planification automatique des traitements et revendiquant des gains d'optimisation de la dose de 20 % par rapport aux logiciels à base de règles. Les fournisseurs spécialisés en médecine vétérinaire, tels que Companion Animal Health, saisissent des espaces blancs en réorientant les chariots de PBM pour la dentisterie des petits animaux et la gestion de la douleur orthopédique.

Les alliances stratégiques entre les fabricants et les prestataires de télésanté alimentent des modèles d'abonnement qui regroupent le matériel, les mises à jour du micrologiciel et les consultations virtuelles, générant des revenus récurrents et de vastes réservoirs de données qui affinent les algorithmes. L'intensité de la propriété intellectuelle reste élevée ; plus de 1 300 brevets liés à la photomédecine ont été déposés dans le monde en 2024, signalant des barrières à l'innovation soutenues pour les entrants tardifs.

Leaders du secteur de la technologie en photomédecine

Koninklijke Philips N.V.

Lumenis

Sisram Medical Ltd (Alma Lasers)

LUMIBIRD (Quantel Medical)

Candela Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Alcon a accepté d'acquérir LumiThera et son système de photobiomodulation Valeda autorisé par la FDA, ciblant le segment de la DMLA sèche représentant 200 millions de patients.

- Mars 2025 : IRIDEX a levé 10 millions USD auprès de Novel Inspiration International pour étendre les plateformes MicroPulse dédiées aux maladies rétiniennes.

Portée du rapport mondial sur le marché de la technologie en photomédecine

Selon le périmètre du rapport, la photomédecine est une branche de la médecine qui traite de l'application de la lumière en rapport avec la santé et la maladie. Le rapport sur le marché de la technologie en photomédecine couvre la gamme de produits et services utilisés par (sans s'y limiter) les hôpitaux, les cliniques, les organisations et les particuliers dans le cadre des thérapies de soins de santé.

Le marché de la technologie en photomédecine est segmenté par application (esthétique et dermatologie, procédures dentaires, oncologie, ophtalmologie, gestion de la douleur, cicatrisation des plaies et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Thérapies laser |

| Thérapie par LED |

| Thérapie photodynamique |

| Photobiomodulation (laser de faible niveau) |

| Photothérapie aux ultraviolets B |

| Autres |

| Dermatologie et esthétique |

| Oncologie (TFD) |

| Ophtalmologie |

| Gestion de la douleur et troubles musculo-squelettiques |

| Cicatrisation des plaies |

| Applications dentaires |

| Autres |

| Hôpitaux et cliniques |

| Centres spécialisés en dermatologie et esthétique |

| Soins à domicile |

| Cliniques vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Thérapies laser | |

| Thérapie par LED | ||

| Thérapie photodynamique | ||

| Photobiomodulation (laser de faible niveau) | ||

| Photothérapie aux ultraviolets B | ||

| Autres | ||

| Par application | Dermatologie et esthétique | |

| Oncologie (TFD) | ||

| Ophtalmologie | ||

| Gestion de la douleur et troubles musculo-squelettiques | ||

| Cicatrisation des plaies | ||

| Applications dentaires | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres spécialisés en dermatologie et esthétique | ||

| Soins à domicile | ||

| Cliniques vétérinaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur mondiale actuelle du marché de la technologie en photomédecine ?

Il a atteint 5,26 milliards USD en 2026 et devrait atteindre 7,49 milliards USD d'ici 2031, en progressant à un TCAC de 7,35 %.

Quel segment technologique connaît la croissance la plus rapide dans la photomédecine ?

La photobiomodulation, progressant à un TCAC de 7,85 % en raison de l'adoption croissante dans la gestion de la douleur et la cicatrisation des plaies.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique, projetée à un TCAC de 8,66 % jusqu'en 2031, soutenue par la rationalisation réglementaire et les dépenses d'infrastructure.

Pourquoi les dispositifs de photothérapie à domicile gagnent-ils en dynamique ?

Les systèmes portables autorisés par la FDA, associés à la supervision par télésanté, améliorent l'accès, renforcent l'observance des patients à 73 % et réduisent les coûts totaux de traitement.

Comment les innovations en IA façonnent-elles les systèmes de photomédecine ?

La dosimétrie basée sur l'IA et la rétroaction en boucle fermée optimisent la fluence en temps réel, réduisent les erreurs de positionnement de 27 % et diminuent la dépendance à l'opérateur.

Dernière mise à jour de la page le: