Taille et Part du Marché des Médicaments et Dispositifs en Ophtalmologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.27 Milliards de dollars |

| Taille du Marché (2031) | 127.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

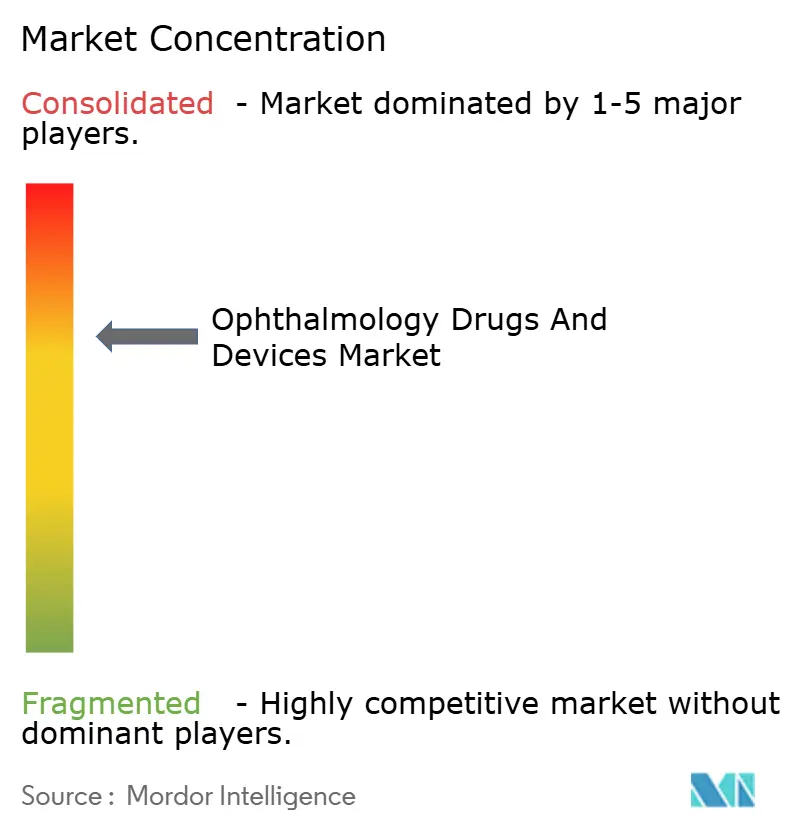

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments et Dispositifs en Ophtalmologie par Mordor Intelligence

La taille du Marché des Médicaments et Dispositifs en Ophtalmologie est estimée à 97,27 milliards USD en 2026 et devrait atteindre 127,55 milliards USD d'ici 2031, à un CAGR de 5,57 % au cours de la période de prévision (2026-2031).

La croissance régulière de l'incidence de la rétinopathie diabétique, de la myopie et des troubles liés à l'âge, associée à la miniaturisation chirurgicale et à l'innovation en matière d'administration de médicaments, ancre l'expansion de la demande. Les hôpitaux transfèrent les cas de cataracte et de glaucome vers des centres chirurgicaux ambulatoires qui fonctionnent avec des frais généraux réduits, tandis que les agents anti-facteur de croissance de l'endothélium vasculaire (anti-VEGF) à action prolongée réduisent de moitié les visites d'injection, allégeant la congestion des cliniques. L'entrée des biosimilaires comprime les marges des produits de marque tout en élargissant l'accès dans les marchés sensibles aux prix. Parallèlement, les plateformes de tomographie par cohérence optique (OCT) à source balayée et les plateformes femtosecondes augmentent la vitesse d'imagerie et l'efficacité chirurgicale, favorisant un modèle de consommables récurrents. Les algorithmes d'intelligence artificielle (IA) qui s'intègrent dans les pharmacies de détail et les cliniques de soins primaires élargissent l'entonnoir diagnostique et orientent les cas complexes vers des spécialistes pour des procédures à haute valeur ajoutée.

Principaux Enseignements du Rapport

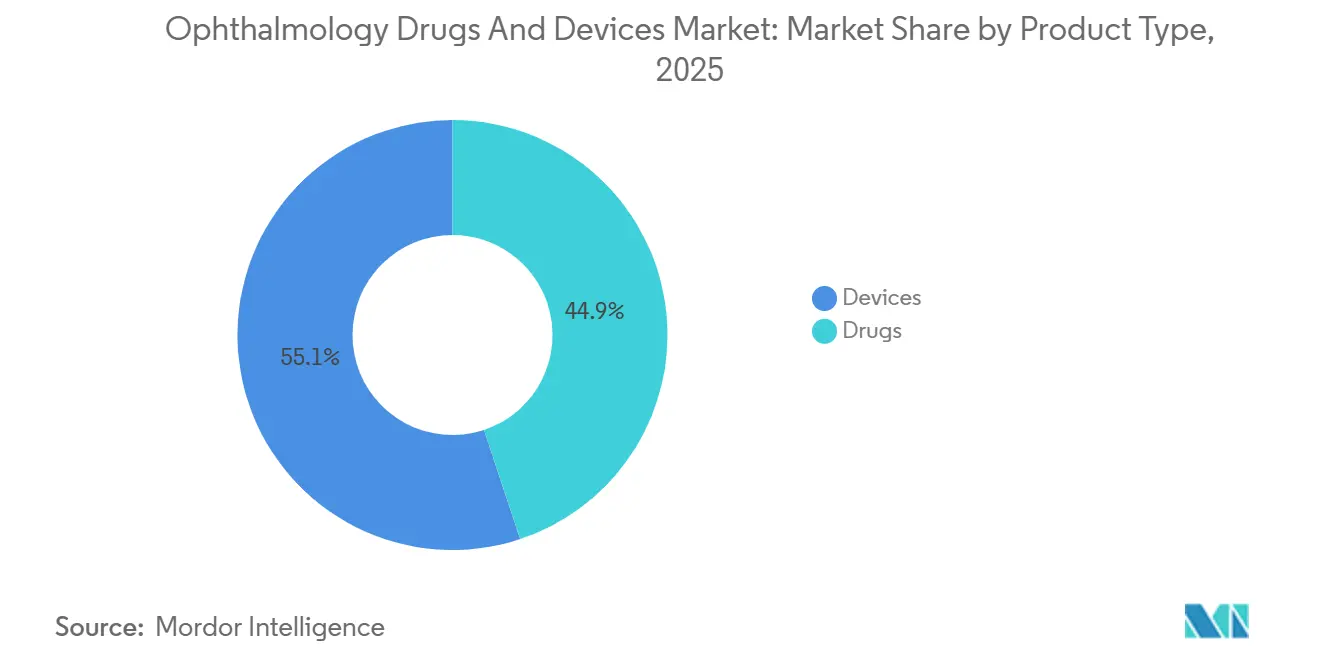

- Par type de produit, les dispositifs ont dominé avec 55,12 % de la part du marché des médicaments et dispositifs en ophtalmologie en 2025. Les médicaments devraient croître à un CAGR de 8,25 % jusqu'en 2031.

- Par maladie, le glaucome a capté 40,53 % des revenus en 2025. La rétinopathie diabétique devrait se développer à un CAGR de 8,85 % jusqu'en 2031.

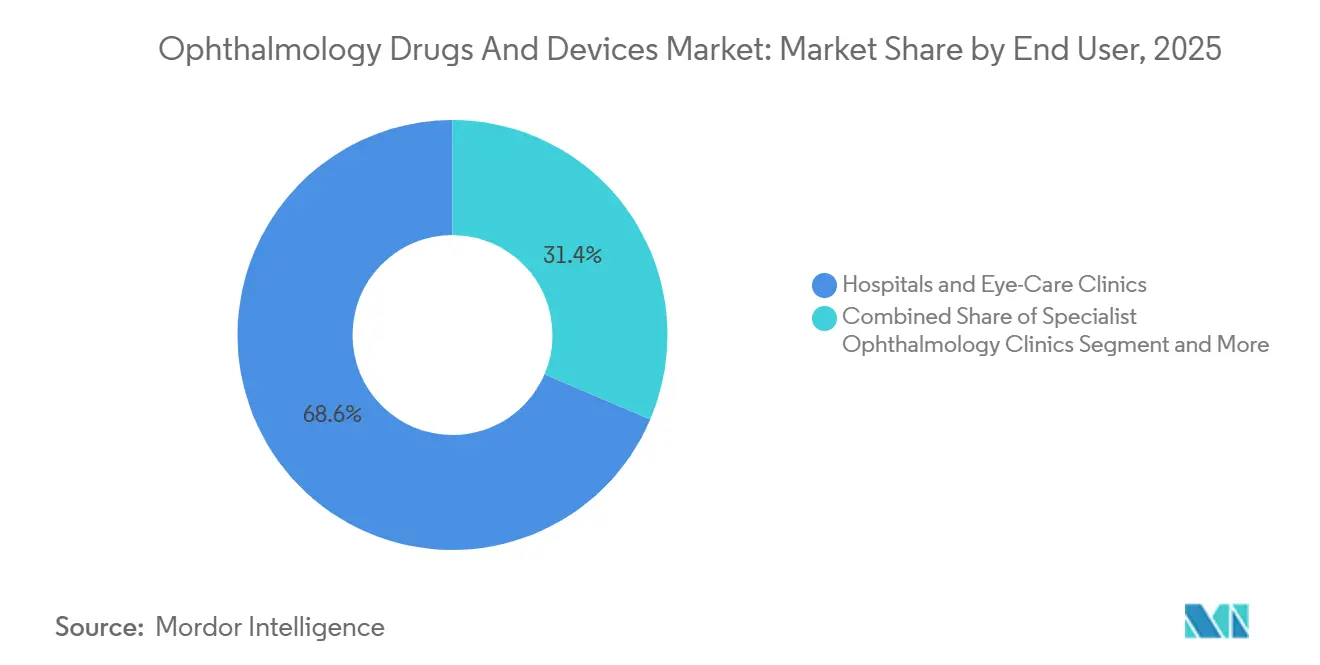

- Par utilisateur final, les hôpitaux et les cliniques ophtalmologiques ont représenté 68,63 % des dépenses en 2025. Les cliniques spécialisées en ophtalmologie sont prêtes à croître à un CAGR de 8,72 % jusqu'en 2031.

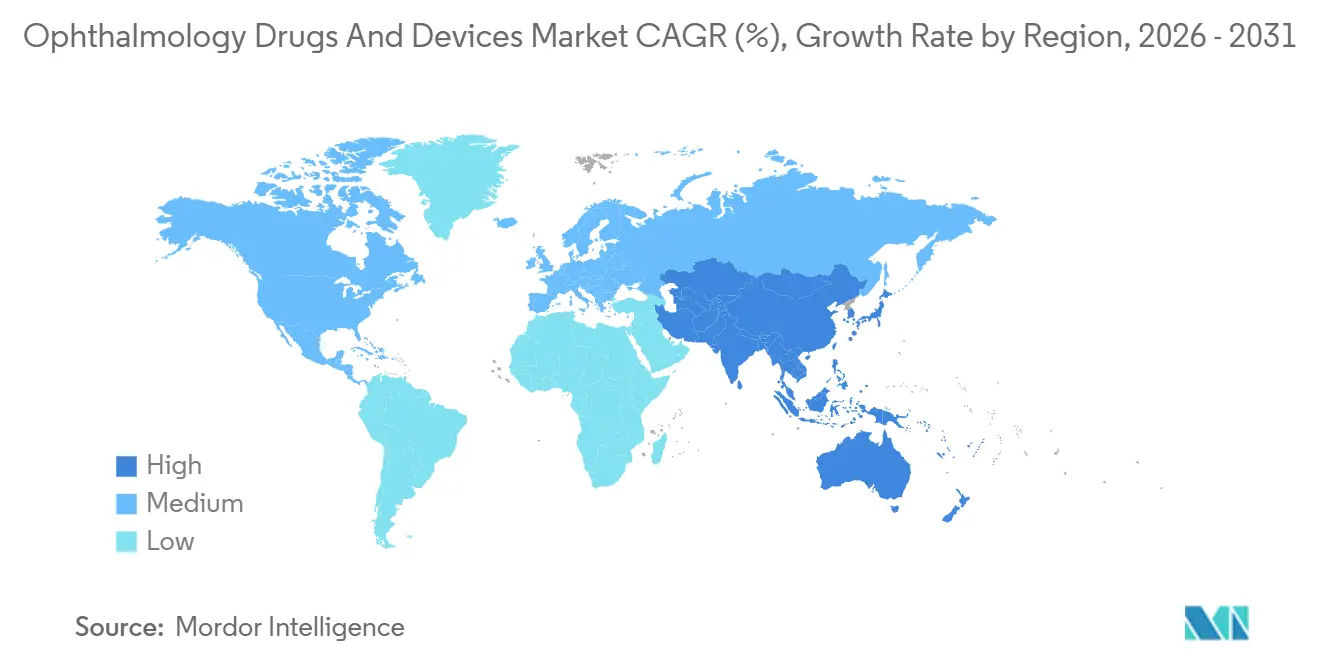

- Par géographie, l'Amérique du Nord a conservé 42,13 % de la valeur en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments et Dispositifs en Ophtalmologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la population et prévalence croissante des maladies oculaires | +1.2% | Mondial, pic au Japon, en Allemagne, en Italie, en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption rapide des chirurgies mini-invasives et au laser femtoseconde | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Biologiques anti-VEGF à action prolongée et implants à libération prolongée | +1.5% | Amérique du Nord, Europe occidentale, expansion mondiale | Moyen terme (2-4 ans) |

| Transfert vers les centres chirurgicaux ambulatoires libérant la demande de kits de dispositifs | +0.7% | États-Unis, adoption précoce au Canada, en Australie | Court terme (≤ 2 ans) |

| Diagnostics au point de soins assistés par IA | +0.6% | Amérique du Nord, UE, Chine urbaine, Inde | Moyen terme (2-4 ans) |

| Diabète et myopie progressive augmentant les procédures rétiniennes et réfractives | +1.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient, l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Prévalence Croissante des Maladies Oculaires

Les populations vieillissent plus vite que les effectifs en ophtalmologie ne peuvent s'élargir. Le Japon a enregistré 29 % de résidents de plus de 65 ans en 2024, l'âge médian de l'UE a dépassé 44 ans, et la Corée du Sud a enregistré une hausse de 23 % des diagnostics de glaucome entre 2020 et 2024. L'allongement de l'espérance de vie se traduit par des cycles de traitement pluriannuels pour la dégénérescence maculaire liée à l'âge (DMLA) humide et le glaucome chronique, garantissant des revenus biologiques prévisibles mais sollicitant la capacité des spécialistes. Les systèmes de santé encouragent la surveillance à domicile et la télé-ophtalmologie pour pallier les pénuries de cliniciens. Les payeurs, confrontés aux coûts des thérapies à vie, n'autorisent désormais les médicaments premium qu'après des preuves en vie réelle de gains fonctionnels de la vision, et non sur la seule base de modifications anatomiques.

Adoption Rapide des Chirurgies Mini-Invasives et au Laser Femtoseconde

Les centres chirurgicaux ambulatoires (CSA) aux États-Unis ont réalisé plus de la moitié des procédures ophtalmiques ambulatoires en 2024, soutenus par une hausse de paiement de 2,9 % pour 2025[1]Centers for Medicare & Medicaid Services, "Système de Paiement CSA CY 2025," cms.gov. Le laser femtoseconde adaptatif ALLY de LENSAR a introduit un guidage OCT en temps réel, réduisant l'énergie de phacoémulsification et les taux de complications. L'iStent infinite de Glaukos, lancé en 2024, a abaissé la pression intraoculaire sans formation de bulle filtrante, accélérant l'adoption de la chirurgie du glaucome micro-invasive. Les hôpitaux accusent un retard dans les achats d'équipements car Medicare verse des frais de structure identiques quelle que soit la technologie. En conséquence, les CSA regroupent des packages laser premium et perçoivent des co-paiements, alimentant un cycle vertueux de renouvellement des équipements et de croissance des consommables.

Biologiques Anti-VEGF à Action Prolongée et Implants à Libération Prolongée

L'EYLEA HD (aflibercept 8 mg) de Regeneron est entré sur le marché américain en 2024 avec une posologie de 16 semaines, réduisant de moitié les visites intravitréennes. Les biosimilaires interchangeables Yesafili et Opuviz ont été lancés à des prix inférieurs de 15 % à 20 %, incitant à des protocoles de thérapie par étapes qui orientent les patients en première ligne vers des alternatives moins coûteuses. Le marché se scinde : biosimilaires à volume élevé et à faible marge versus agents à intervalle prolongé à faible volume et à marge élevée. Les implants à port de délivrance tels que Susvimo de Genentech traitent désormais l'œdème maculaire diabétique et la rétinopathie diabétique, mais les régulateurs régionaux divergent ; l'Agence européenne des médicaments a refusé l'approbation de Syfovre en 2024 en raison de questions de sécurité à long terme.

Transfert vers les Centres Chirurgicaux Ambulatoires Libérant la Demande de Kits de Dispositifs

Les CSA privilégient les pièces à main de phacoémulsification jetables, les injecteurs de lentilles intraoculaires et les viscoélastiques qui éliminent les coûts de retraitement. Alcon a déclaré 1,1 milliard USD de revenus chirurgicaux au troisième trimestre 2024, avec des consommables croissant plus vite que les consoles, confirmant une stratégie de type rasoir et lames. Le CMS a réduit le remboursement d'Omidria à 425,89 USD par dose pour 2025, encourageant les remises sur volume ou les substituts préparés. La consolidation se profile : les chaînes de CSA multi-sites obtiennent de meilleurs prix sur les dispositifs, ce qui pourrait réduire le nombre d'acheteurs indépendants et renforcer le pouvoir de négociation face aux fabricants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des plateformes avancées | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences strictes de preuves post-commercialisation de la FDA et de l'EMA | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Examen de l'empreinte carbone des consommables à usage unique | -0.3% | Europe, certains systèmes américains | Long terme (≥ 4 ans) |

| Chocs tarifaires sur le commerce des principes actifs pharmaceutiques perturbant l'approvisionnement en génériques | -0.4% | Mondial, fort dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Plateformes Avancées

L'OCT à source balayée et les lasers femtosecondes sont affichés à plus de 150 000 USD, limitant leur adoption aux centres à fort volume. Le CIRRUS 6000 de Zeiss a été lancé à 180 000 USD, offrant 100 000 A-scans par seconde, mais de nombreux hôpitaux ruraux fonctionnent avec des budgets annuels d'équipement inférieurs à 50 000 USD. Topcon propose désormais une location à la numérisation à 25 USD, transférant le risque financier aux cabinets qui doivent maintenir un débit minimum. Dans les marchés émergents, les équipements reconditionnés restent la norme, limitant la détection précoce des maladies et renforçant les inégalités.

Exigences Strictes de Preuves Post-Commercialisation de la FDA et de l'EMA

Le projet de directive de la FDA en 2024 exige des registres pouvant aller jusqu'à 24 mois avec des critères d'évaluation fonctionnels, ajoutant 5 à 10 millions USD par produit. Le refus de l'EMA concernant Syfovre en 2024 après l'approbation américaine met en évidence des seuils de preuves divergents. Les petites biotechs manquent souvent de fonds pour une surveillance prolongée, les poussant vers des licences anticipées ou des acquisitions par de grandes entreprises pharmaceutiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Ancrent les Revenus, les Médicaments Accélèrent la Croissance

Les dispositifs ont représenté 55,12 % du marché des médicaments et dispositifs en ophtalmologie en 2025, reflétant une base installée qui stimule la consommation de consommables. Les lentilles intraoculaires (LIO) premium ont capté 35 % des unités de cataracte dans les régions développées, avec les PanOptix et Vivity d'Alcon générant 450 millions USD de revenus combinés en 2024[2]Alcon, "Relations Investisseurs Résultats T3 2024," alcon.com. Les plateformes de diagnostic migrent du domaine spectral vers l'OCT à source balayée ; le SPECTRALIS OCT2 de Heidelberg intègre l'angiographie et l'autofluorescence, réduisant le temps d'imagerie multimodale.

Les médicaments progressent à un CAGR de 8,25 % jusqu'en 2031, portés par les biologiques anti-VEGF et les innovations contre la sécheresse oculaire. Les thérapeutiques rétiniennes ont contribué à 48 % des revenus pharmaceutiques en 2024, mais les biosimilaires ont réduit les prix de gros. Les prescriptions contre la sécheresse oculaire ont dépassé 2,1 milliards USD en 2024, mais les expirations de brevets invitent à l'érosion par les génériques. Les associations fixes contre le glaucome réduisent la charge des gouttes et améliorent l'observance, consolidant la part des prescriptions.

Par Maladie : Le Glaucome en Tête, la Rétinopathie Diabétique en Forte Progression

Le glaucome a généré 40,53 % des revenus en 2025, soutenu par une médication à vie et une acceptation croissante de la chirurgie du glaucome mini-invasive (MIGS). Glaukos a vendu 12 000 unités d'iStent infinite au troisième trimestre 2024, en hausse de 45 % d'une année sur l'autre. Le MicroShunt PreserFlo gagne également du terrain pour les cas réfractaires.

La rétinopathie diabétique affiche la croissance la plus rapide avec un CAGR de 8,85 % jusqu'en 2031, reflétant la projection du CDC de 14,7 millions de cas américains d'ici 2050. Les agents anti-VEGF tels qu'EYLEA HD servent à la fois les phénotypes de DMLA et diabétiques, facilitant l'amortissement des coûts. La chirurgie de la cataracte reste en tête en volume de procédures mais fait face à une pression sur le prix de vente moyen due aux lentilles asiatiques à faible coût. La gestion de la myopie émerge comme un segment préventif avec des revenus de type rente issus des interventions pédiatriques.

Par Utilisateur Final : Les Hôpitaux Dominent, les Cliniques Spécialisées Gagnent des Parts

Les hôpitaux et les cliniques ophtalmologiques générales ont absorbé 68,63 % des dépenses de 2025, soutenus par les schémas d'orientation pour les chirurgies rétiniennes et cornéennes complexes. Pourtant, les cliniques spécialisées en ophtalmologie croissent à un CAGR de 8,72 % jusqu'en 2031, portées par un débit d'injection plus élevé et un amortissement du capital rationalisé. Les CSA réalisent désormais plus de la moitié des procédures ophtalmiques ambulatoires américaines, tirant parti de paiements CMS supérieurs de 2,9 % pour 2025 afin d'investir dans des technologies premium.

Les pharmacies de détail et en ligne ont perdu 12 % du volume des prescriptions ophtalmiques en 2024, les payeurs ayant orienté les patients vers des circuits spécialisés avec suivi de l'observance. La télé-ophtalmologie et le dépistage OCT en chaîne optique continuent d'élargir la détection en première ligne.

Analyse Géographique

L'Amérique du Nord a représenté 42,13 % du marché des médicaments et dispositifs en ophtalmologie en 2025. La pénétration de Medicare Advantage et l'adoption précoce des LIO premium soutiennent la valeur. Le CMS a fixé le paiement d'Omidria à 425,89 USD par dose pour 2025, poussant les CSA à rechercher des remises. La FDA a autorisé EYLEA HD et élargi l'étiquetage de Susvimo, soutenant l'adoption de la thérapie à intervalle prolongé.

L'Europe a détenu 28 % des revenus en 2025 mais fait face à des obstacles stricts en matière de rapport coût-efficacité. Le non-approbation de Syfovre par l'EMA signale des exigences de preuves plus élevées. L'Allemagne et le Royaume-Uni dominent les dépenses, tandis que les États d'Europe centrale et orientale bénéficient des fonds d'infrastructure de l'UE. Le Règlement européen sur les dispositifs médicaux impose des déclarations environnementales, orientant la demande vers des options réutilisables ou à faible empreinte carbone. Roche a obtenu un marquage CE pour Contivue en 2025, mais l'adoption dépend de la capacité chirurgicale et des données de contrôle des infections.

L'Asie-Pacifique progresse à un CAGR de 9,51 % jusqu'en 2031, portée par la démographie super-âgée du Japon, les mandats de vision scolaire en Chine et les réseaux de cataracte à fort volume en Inde. La PMDA japonaise a approuvé les biosimilaires anti-VEGF en 2024, élargissant l'accès. La Corée du Sud a accéléré l'approbation du VisuMax 800 de Zeiss pour le SMILE, supplantant le LASIK. La crise de myopie chez les jeunes urbains en Chine stimule l'adoption de l'orthokératologie et de l'atropine. L'Inde pilote des réseaux de télémédecine par images du fond d'œil pour combler les pénuries d'ophtalmologistes. L'Australie accélère l'importation de dispositifs grâce à l'alignement de la TGA sur les marquages CE, et son Régime de Prestations Pharmaceutiques rembourse le biosimilaire aflibercept à un coût patient inférieur de 40 %.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants. L'Arabie saoudite et les Émirats arabes unis importent des LIO premium dans le cadre de Vision 2030, tandis que le Brésil a traité 450 000 cas de cataracte en 2024 mais fait face à un arriéré de plus d'un million[3]Agência Nacional de Vigilância Sanitária Brésil, "Approbations ANVISA," anvisa.gov.br. La dépréciation du peso argentin entrave les importations, prolongeant les cycles de vie des dispositifs au-delà de leur utilisabilité optimale.

Paysage Concurrentiel

La concentration du marché est modérée. Alcon, Bausch + Lomb, Zeiss et d'autres acteurs du marché ont capté un pourcentage significatif des revenus du marché des médicaments et dispositifs en ophtalmologie en 2025. La stratégie de consommables d'Alcon a porté les ventes chirurgicales à la hausse de 6 % d'une année sur l'autre. La part de Regeneron a glissé à 38 % en 2025 avec la montée en puissance des biosimilaires Yesafili et Opuviz. Novartis s'appuie sur les licences pour maintenir les redevances de Lucentis tout en investissant dans la thérapie génique. Zeiss se différencie grâce à l'imagerie intégrée à l'IA, réduisant le temps de lecture de 70 % et améliorant les décisions de traitement le jour même.

Parmi les perturbateurs émergents figurent Apellis, qui a saisi 12 % de l'espace naissant de l'atrophie géographique en 18 mois, et Glaukos, dont la gamme MIGS érode les volumes de chirurgie de filtration traditionnelle. L'élan de la thérapie génique se poursuit après l'approbation en mars 2025 d'ENCELTO pour la télangiectasie maculaire, indiquant la disposition des payeurs à financer des traitements à administration unique à 850 000 USD par œil. Les fabricants de dispositifs répondent en regroupant l'analyse IA et la maintenance dans des contrats de service, fidélisant les cliniques à des plateformes écosystémiques.

Leaders du Secteur des Médicaments et Dispositifs en Ophtalmologie

Alcon Inc.

Allergan (AbbVie)

Bausch + Lomb Corp.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Regeneron a obtenu l'approbation de la FDA pour EYLEA HD dans le traitement de l'œdème maculaire consécutif à une occlusion veineuse rétinienne avec une posologie toutes les huit semaines après la phase de charge.

- Juillet 2025 : Alcon a annoncé son intention d'acquérir LumiThera et son dispositif de photobiomodulation pour la DMLA sèche précoce à intermédiaire. Le système de photobiomodulation a démontré une amélioration de la vision statistiquement significative par rapport à la valeur initiale dans des études cliniques.

Périmètre du Rapport sur le Marché Mondial des Médicaments et Dispositifs en Ophtalmologie

Selon le périmètre du rapport, les médicaments et dispositifs en ophtalmologie sont des produits spécialisés utilisés pour diagnostiquer, traiter et gérer les affections oculaires. Les médicaments comprennent les collyres, les pommades et les médicaments systémiques pour des problèmes tels que les infections, le glaucome et les allergies. Les dispositifs englobent les instruments et équipements tels que les systèmes laser, les lentilles de contact et les outils chirurgicaux qui aident au diagnostic et à la surveillance oculaires.

La segmentation du marché des médicaments et dispositifs en ophtalmologie est catégorisée par type de produit, maladie, utilisateur final et géographie. Par type de produit, le marché comprend les dispositifs et les médicaments. Les dispositifs sont subdivisés en dispositifs chirurgicaux, qui comprennent les lentilles intraoculaires, les lasers ophtalmiques et autres, et en dispositifs de diagnostic, qui comprennent la tomographie par cohérence optique, l'imagerie du fond d'œil, les biomètres et l'échographie A/B, les lampes à fente et les microscopes numériques, ainsi que les topographes cornéens et les aberromètres. Les médicaments sont segmentés en agents anti-glaucome, médicaments pour les troubles rétiniens, thérapeutiques contre la sécheresse oculaire, médicaments contre les allergies et l'inflammation, anti-infectieux et autres médicaments. Par maladie, le marché est segmenté en glaucome, cataracte, dégénérescence maculaire liée à l'âge, rétinopathie diabétique, maladies inflammatoires et de la surface oculaire, erreurs de réfraction et autres troubles. Par utilisateur final, le marché comprend les hôpitaux et cliniques ophtalmologiques, les centres chirurgicaux ambulatoires (CSA), les cliniques spécialisées en ophtalmologie, les pharmacies de détail et en ligne, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Dispositifs | Dispositifs Chirurgicaux | Lentilles Intraoculaires |

| Lasers Ophtalmiques | ||

| Autres | ||

| Dispositifs de Diagnostic | Tomographie par Cohérence Optique | |

| Imagerie du Fond d'Œil | ||

| Biomètres et Échographie A/B | ||

| Lampes à Fente et Microscopes Numériques | ||

| Topographes Cornéens et Aberromètres | ||

| Biomètres et Échographie A/B | ||

| Médicaments | Agents Anti-Glaucome | |

| Médicaments pour les Troubles Rétiniens | ||

| Thérapeutiques contre la Sécheresse Oculaire | ||

| Médicaments contre les Allergies et l'Inflammation | ||

| Anti-Infectieux | ||

| Autres Médicaments | ||

| Glaucome |

| Cataracte |

| Dégénérescence Maculaire Liée à l'Âge |

| Rétinopathie Diabétique |

| Maladies Inflammatoires et de la Surface Oculaire |

| Erreurs de Réfraction |

| Autres Troubles |

| Hôpitaux et Cliniques Ophtalmologiques |

| Centres Chirurgicaux Ambulatoires (CSA) |

| Cliniques Spécialisées en Ophtalmologie |

| Pharmacies de Détail et en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Dispositifs | Dispositifs Chirurgicaux | Lentilles Intraoculaires |

| Lasers Ophtalmiques | |||

| Autres | |||

| Dispositifs de Diagnostic | Tomographie par Cohérence Optique | ||

| Imagerie du Fond d'Œil | |||

| Biomètres et Échographie A/B | |||

| Lampes à Fente et Microscopes Numériques | |||

| Topographes Cornéens et Aberromètres | |||

| Biomètres et Échographie A/B | |||

| Médicaments | Agents Anti-Glaucome | ||

| Médicaments pour les Troubles Rétiniens | |||

| Thérapeutiques contre la Sécheresse Oculaire | |||

| Médicaments contre les Allergies et l'Inflammation | |||

| Anti-Infectieux | |||

| Autres Médicaments | |||

| Par Maladie | Glaucome | ||

| Cataracte | |||

| Dégénérescence Maculaire Liée à l'Âge | |||

| Rétinopathie Diabétique | |||

| Maladies Inflammatoires et de la Surface Oculaire | |||

| Erreurs de Réfraction | |||

| Autres Troubles | |||

| Par Utilisateur Final | Hôpitaux et Cliniques Ophtalmologiques | ||

| Centres Chirurgicaux Ambulatoires (CSA) | |||

| Cliniques Spécialisées en Ophtalmologie | |||

| Pharmacies de Détail et en Ligne | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des médicaments et dispositifs en ophtalmologie en 2026 ?

Le marché s'élève à 97,27 milliards USD en 2026 et devrait atteindre 127,55 milliards USD d'ici 2031.

Quel segment affiche la croissance la plus rapide jusqu'en 2031 ?

La rétinopathie diabétique est en tête avec un CAGR de 8,85 %, reflétant la prévalence croissante du diabète et des protocoles de dépistage plus stricts.

Pourquoi les agents anti-VEGF à action prolongée sont-ils importants ?

Ils réduisent les visites d'injection de mensuelles à trimestrielles ou plus, allégeant la charge des cliniques et améliorant l'observance des patients.

Qu'est-ce qui explique le taux de croissance exceptionnel de l'Asie-Pacifique ?

Le vieillissement de la population japonaise, les mandats de contrôle de la myopie en Chine et les programmes de cataracte à fort volume en Inde soutiennent un CAGR de 9,51 %.

Comment les biosimilaires affectent-ils la dynamique du marché ?

Les biosimilaires d'aflibercept interchangeables sont entrés sur le marché avec des remises de 15 % à 20 %, réduisant la part des produits de marque mais élargissant l'accès dans les régions sensibles aux coûts.

Dernière mise à jour de la page le: