Taille et Part du Marché Indien des Dispositifs Ophtalmologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

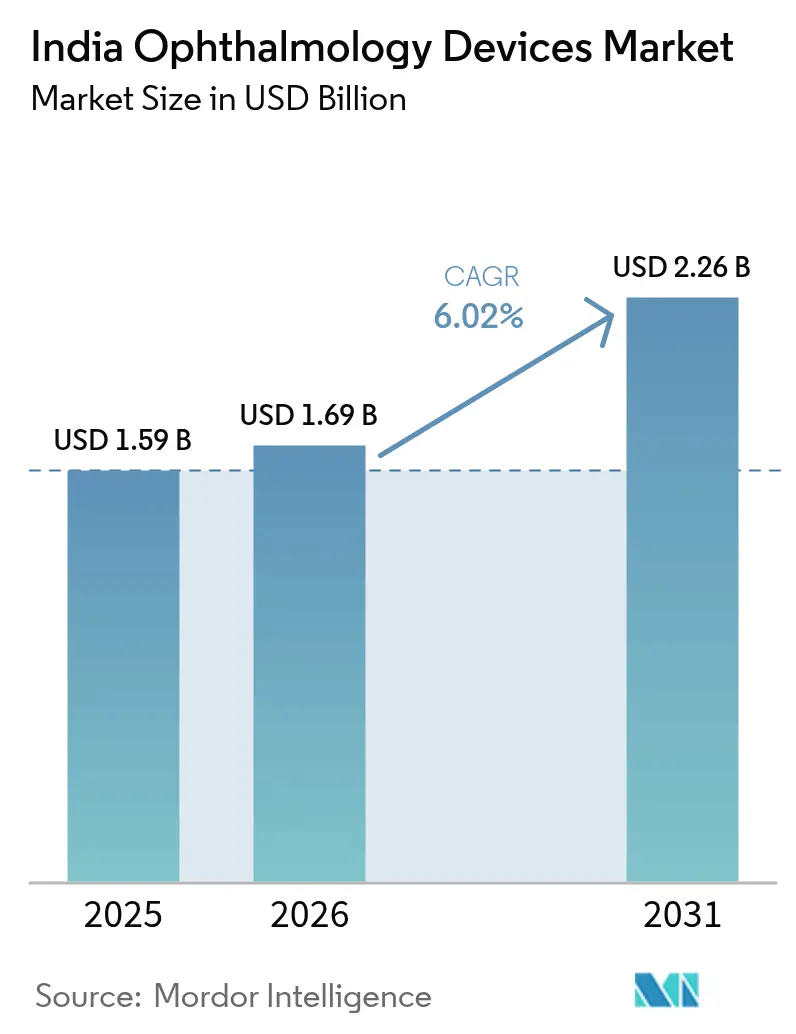

| Taille du marché de l'année de base (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 2.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

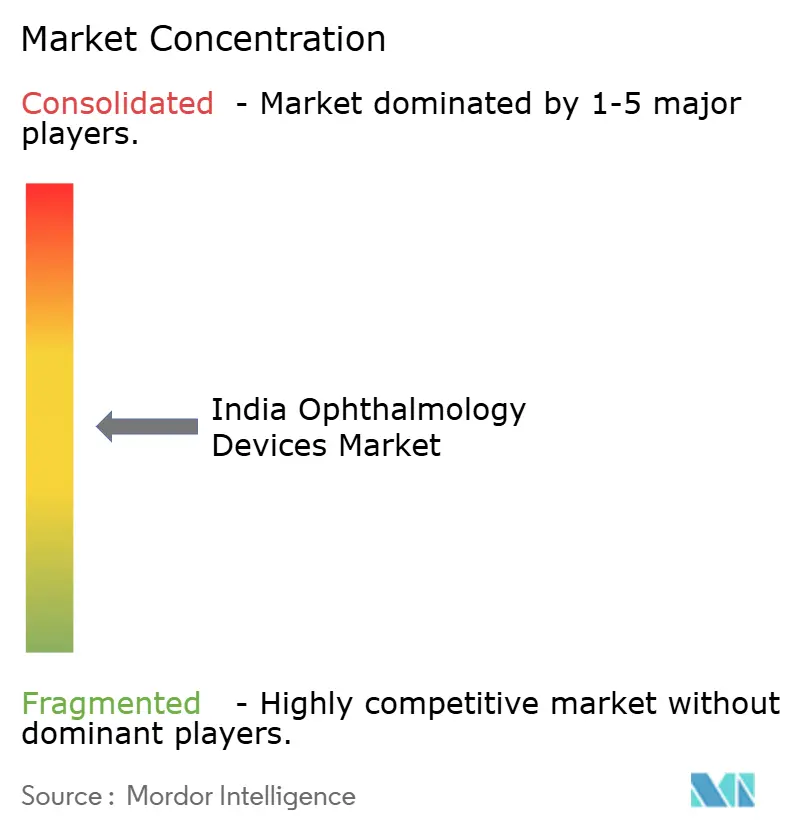

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Indien des Dispositifs Ophtalmologiques par Mordor Intelligence

La taille du marché indien des dispositifs ophtalmologiques devrait croître de 1,59 milliard USD en 2025 à 1,69 milliard USD en 2026 et devrait atteindre 2,26 milliards USD d'ici 2031 à un CAGR de 6,02 % sur la période 2026-2031. Un financement robuste en matière de santé publique, une exposition croissante aux écrans numériques et un élargissement du bassin de personnes âgées s'alignent pour créer une base de demande large et stable qui protège le marché indien des dispositifs ophtalmologiques des fluctuations économiques à court terme. Le Programme National pour la Prévention et le Contrôle de la Cécité (NPCB) et le Fonds pour les Infrastructures de Santé Ayushman Bharat (AB-HIF) financent conjointement des achats de dispositifs à grande échelle, tandis que les hôpitaux privés et les centres de chirurgie ambulatoire recherchent des technologies haut de gamme pour attirer les patients urbains. Des start-ups nationales introduisent désormais des innovations frugales qui réduisent les prix d'importation traditionnels jusqu'à 50 %, incitant les marques mondiales à localiser leur production et à réingénier les plateformes de milieu de gamme pour le marché indien des dispositifs ophtalmologiques. L'intensité concurrentielle pivote des simples références matérielles vers la disponibilité des services, la formation des cliniciens et la connectivité numérique, signalant une courbe de maturité qui a historiquement pris plus de temps à se déployer sur des marchés émergents comparables.

Points Clés du Rapport

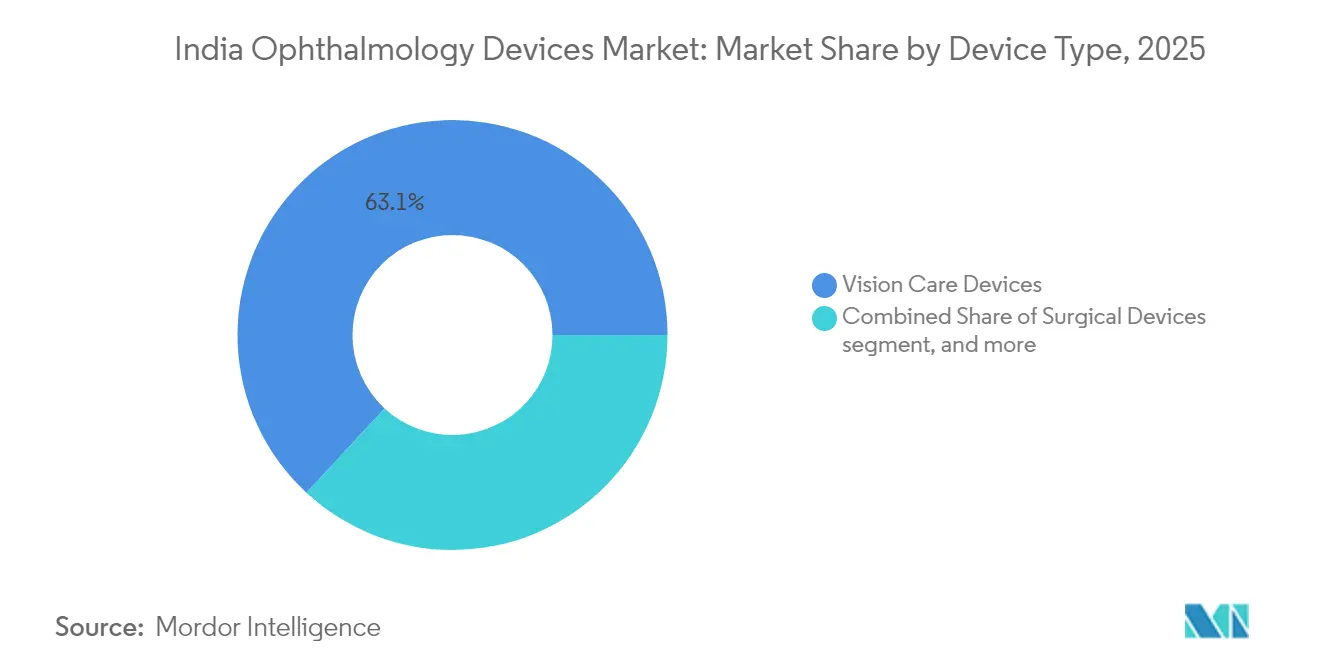

- Par type de dispositif, les dispositifs de soins visuels ont dominé avec une part de marché de 63,12 % sur le marché indien des dispositifs ophtalmologiques en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient se développer à un CAGR de 8,87 % jusqu'en 2031.

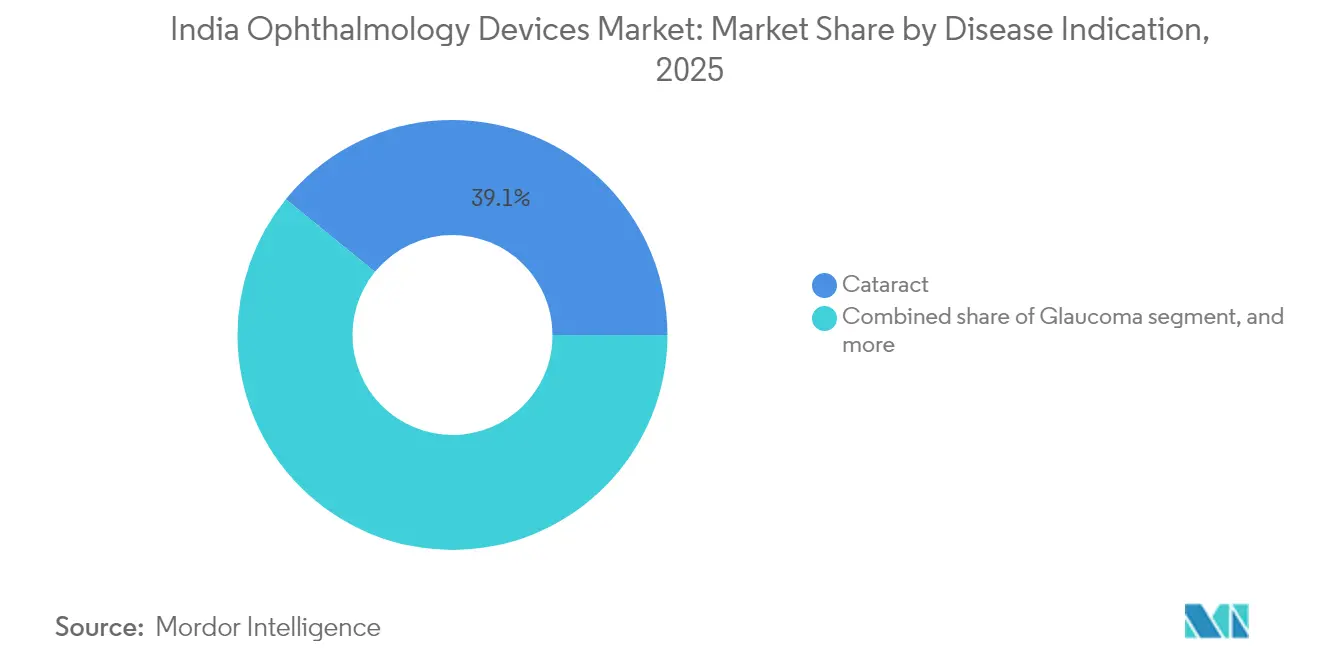

- Par indication de maladie, les solutions pour la cataracte ont capturé 39,12 % de la taille du marché indien des dispositifs ophtalmologiques en 2025, tandis que les produits pour la rétinopathie diabétique sont positionnés pour croître à un CAGR de 8,05 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 45,25 % de la taille du marché indien des dispositifs ophtalmologiques en 2025 ; les centres de chirurgie ambulatoire devraient afficher le CAGR le plus rapide de 7,78 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Indien des Dispositifs Ophtalmologiques

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Le Programme National pour la Prévention et le Contrôle de la Cécité (NPCB) catalysant les achats de dispositifs au niveau des États | +1,2 | National, avec un accent sur les États mal desservis | Moyen terme (2-4 ans) |

| Expansion du Fonds pour les Infrastructures de Santé Ayushman Bharat stimulant les mises à niveau des blocs opératoires ophtalmologiques | +0,9 | National, plus fort dans les villes de niveau II/III | Moyen terme (2-4 ans) |

| Adoption rapide de la chirurgie de la cataracte assistée par laser femtoseconde (FLACS) dans les villes de niveau I | +0,7 | Zones métropolitaines et villes de niveau I | Court terme (≤ 2 ans) |

| Augmentation de la myopie induite par les écrans chez les 6-18 ans stimulant les lunettes correctrices | +1,1 | Centres urbains, notamment le Sud et l'Ouest de l'Inde | Long terme (≥ 4 ans) |

| Pénétration croissante des camps de chirurgie oculaire mobile financés par la RSE dans l'Ouest rural de l'Inde | +0,6 | Ouest rural de l'Inde, en expansion vers le Centre et l'Est | Moyen terme (2-4 ans) |

| Émergence de caméras OCT et de fond d'œil à faible coût d'origine nationale issues de start-ups (ex. : Remidio) | +0,8 | National, adoption précoce dans le Sud de l'Inde | Moyen terme (2-4 ans |

| Source: Mordor Intelligence | |||

Le Programme National pour la Prévention et le Contrôle de la Cécité Catalysant les Achats de Dispositifs au Niveau des États

Le NPCB a alloué 2 506,9 crores INR aux projets de soins oculaires de district dans le cycle de plan actuel, et les appels d'offres privilégient désormais les lampes à fente portables, les caméras de fond d'œil portatives et les machines de phacoémulsification modulaires pour les établissements secondaires[1]Bhopal Memorial Hospital & Research Centre, "Allocation Budgétaire du NPCB," bmhrc.ac.in. Les États qui déploient des unités ophtalmologiques mobiles signalent des délais d'orientation plus courts, incitant les fournisseurs privés à intégrer des batteries de secours et des boîtiers robustes dans leurs conceptions de produits. Le flux de financement impose également des quotas de formation, de sorte que les fabricants qui proposent des ateliers sur site acquièrent un avantage concurrentiel. En définitive, le financement régulier du NPCB consolide la demande de base sur le marché indien des dispositifs ophtalmologiques, créant une visibilité qui aide les fournisseurs à justifier des lignes d'assemblage locales.

Le Fonds pour les Infrastructures de Santé Ayushman Bharat Stimulant les Mises à Niveau des Blocs Opératoires Ophtalmologiques

Le budget de l'Union alloue plus de 90 000 crores INR à l'AB-HIF en 2025, libérant des capitaux pour moderniser les blocs opératoires de 12 000 hôpitaux publics[2]Ministère de la Santé et du Bien-être Familial, "Note de Synthèse sur le Fonds pour les Infrastructures de Santé Ayushman Bharat," mohfw.gov.in. Les départements d'ophtalmologie utilisent ces subventions pour installer des microscopes en réseau, des modules de stérilisation et des systèmes de contrôle environnemental qui réduisent les taux d'infection postopératoire. Un logiciel interopérable intègre le nouveau matériel à la Mission Numérique de Santé Ayushman Bharat, fournissant des analyses d'utilisation des actifs qui influencent les futurs modèles d'approvisionnement. Lorsque les taux d'utilisation deviennent transparents, les administrateurs privilégient les plateformes ayant des historiques de disponibilité documentés, poussant les fournisseurs mondiaux et nationaux à fournir des indicateurs de service vérifiés pour protéger leur part du marché indien des dispositifs ophtalmologiques.

Adoption Rapide de la Chirurgie de la Cataracte Assistée par Laser Femtoseconde dans les Villes de Niveau I

Les chaînes ophtalmologiques métropolitaines commercialisent la Chirurgie de la Cataracte Assistée par Laser Femtoseconde (FLACS) comme une alternative plus douce à la phacoémulsification conventionnelle, même si elle ajoute environ 70 000 INR à une facture de cataracte. Les chirurgiens mettent en avant des incisions inférieures à 2 mm et une récupération visuelle plus rapide pour positionner la FLACS comme un ensemble premium avec des lentilles intraoculaires toriques ou multifocales. À mesure que les patients optent pour des formules supérieures, la consommation d'accessoires jetables augmente, amplifiant les revenus récurrents. Les fournisseurs qui proposent des suites intégrées de laser, d'imagerie et de lentilles intraoculaires bénéficient d'un pouvoir de négociation plus fort auprès des grandes chaînes, contribuant à la pente de la demande qui soutient le marché indien des dispositifs ophtalmologiques.

Augmentation de la Myopie Induite par les Écrans chez les 6-18 Ans Stimulant les Lunettes Correctrices

Le temps d'écran des étudiants urbains dépasse souvent 6 heures par jour, et les chercheurs projettent que la prévalence de la myopie pédiatrique pourrait atteindre 48,1 % d'ici 2050[3]Times of India, "Temps d'Écran Urbain et Myopie," timesofindia.indiatimes.com. Les parents recherchent désormais des examens oculaires plus précoces, augmentant la fréquentation des points de vente optiques et stimulant l'adoption d'autoréfractomètres portables pour la réfraction sur place. Les lentilles filtrant la lumière bleue et anti-fatigue deviennent des fonctionnalités de vente additionnelle standard, renforçant les Dispositifs de Soins Visuels comme ancre économique du marché indien des dispositifs ophtalmologiques.

Analyse de l'Impact des Contraintes*

| Analyse de l'Impact des Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie de chirurgiens vitréo-rétiniens qualifiés dans les villes de niveau II/III | –0,8 | Villes de niveau II/III, Centre et Est de l'Inde | Moyen terme (2-4 ans) |

| Taxe sur les Biens et Services (GST) élevée de 12 % sur les équipements ophtalmologiques d'investissement augmentant les barrières de dépenses en capital pour les petites cliniques | –0,6 | National, ressenti surtout dans les petites villes | Court terme (≤ 2 ans) |

| Base de consommateurs sensible aux prix limitant l'adoption des lentilles de contact jetables quotidiennes | –0,4 | National, plus fort dans les zones rurales | Long terme (≥ 4 ans) |

| Réseau de service après-vente fragmenté en dehors des clusters métropolitains | –0,5 | Régions semi-urbaines et rurales à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Chirurgiens Vitréo-Rétiniens Qualifiés dans les Villes de Niveau II/III

L'Inde compte environ 1 400 spécialistes de la rétine enregistrés pour plus de 1,4 milliard de citoyens, laissant de nombreux districts sans couverture chirurgicale adéquate. Les hôpitaux hésitent à investir dans des consoles de vitrectomie avancées lorsque le personnel qualifié reste rare, atténuant la demande de dispositifs haut de gamme en dehors des métropoles. Les fabricants d'équipements répondent avec des interfaces graphiques intuitives et des modules de support à distance, mais la véritable expansion attend des réformes du pipeline de résidanat. En attendant, le déficit de talents ralentit la pénétration des systèmes complexes dans de larges pans du marché indien des dispositifs ophtalmologiques.

Taxe sur les Biens et Services Élevée sur les Équipements Ophtalmologiques d'Investissement Augmentant les Barrières de Dépenses en Capital pour les Petites Cliniques

Les biens d'investissement ophtalmologiques sont toujours soumis à une Taxe sur les Biens et Services de 12 %, contrairement aux appareils de stomie qui ont été réduits à 5 % en 2024. Pour les cliniques à un seul fauteuil, la taxe ajoute une pression significative sur les flux de trésorerie car l'éligibilité au crédit d'entrée est peu claire, poussant de nombreux propriétaires à différer leurs achats. Les grandes chaînes hospitalières tirent parti des remises sur volume et des accords de financement pour atténuer l'impact, élargissant le fossé concurrentiel. À moins que de futures décisions du Conseil de la Taxe sur les Biens et Services ne réduisent le taux, les petits cabinets auront du mal à renouveler leurs équipements, affectant la vélocité globale du marché indien des dispositifs ophtalmologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Dominance des Soins Visuels et Accélération du Diagnostic

Les Dispositifs de Soins Visuels, allant des montures aux systèmes automatisés de taillage de lentilles, détenaient 63,12 % de la part du marché indien des dispositifs ophtalmologiques en 2025. L'essor des chaînes de distribution organisées et des programmes de bien-être en entreprise stimule la demande d'outils de réfraction rapide et d'unités de revêtement de lentilles permettant la délivrance lors de la même visite. Les plateformes de commerce électronique parallèles orientent les acheteurs en ligne vers les magasins pour les ajustements finaux, augmentant le trafic pour les kiosques de réfraction objective. Les applications de mesure de lentilles activées par l'IA compriment davantage les temps de consultation, augmentant le débit sans dépenses en capital importantes.

Les Dispositifs de Diagnostic et de Surveillance sont en bonne voie pour un CAGR de 8,87 % grâce aux scanners OCT portables, aux caméras de fond d'œil connectées aux smartphones et aux kits de tonomètrie à domicile qui allient accessibilité et précision clinique. L'acceptation réglementaire de l'IA hors ligne, illustrée par l'approbation du CDSCO pour le Medios DR AI de Remidio en 2024, renforce la confiance des cliniciens. Les investissements affluent vers des plateformes cloud qui analysent les données d'imagerie, échangeant des marges matérielles initiales contre des revenus d'abonnement. Les Dispositifs Chirurgicaux restent plus modestes mais captent des dépenses à haute valeur ajoutée à mesure que les unités FLACS et de vitrectomie par micro-incision remplacent les systèmes de phacoémulsification hérités dans les hôpitaux de référence. Les fournisseurs s'appuient sur des contrats de service garantissant 95 % de disponibilité, intégrant la fidélité et les ventes récurrentes de pièces dans le calcul de la taille du marché indien des dispositifs ophtalmologiques.

Par Indication de Maladie : Volume de la Cataracte et Vélocité de la Rétinopathie Diabétique

Les équipements pour la cataracte conservent la plus grande part de la taille du marché indien des dispositifs ophtalmologiques à 39,12 % car les hôpitaux publics doivent atteindre les objectifs chirurgicaux fixés dans le cadre du NPCB. Les centres de district à fort volume préfèrent les postes de travail à double phacoémulsification permettant des cas parallèles, augmentant le débit quotidien. Les systèmes d'injection jetables et les lentilles intraoculaires pliables représentent la majeure partie des dépenses en consommables, maintenant les empreintes de service des fabricants dans les ceintures semi-urbaines.

Les solutions pour la rétinopathie diabétique promettent un CAGR de 8,05 % alors que l'Inde accueille plus de 101 millions de diabétiques. Le dépistage en phase précoce migre désormais vers les cliniques primaires et les camionnettes mobiles, permettant aux non-ophtalmologistes de capturer des images rétiniennes. Les algorithmes d'IA trient les cas par gravité, libérant les rares spécialistes pour des interventions complexes. Les segments du glaucome et de la dégénérescence maculaire liée à l'âge suivent derrière mais récoltent une demande incrémentale grâce à des implants mini-invasifs et des distributeurs de médicaments à libération prolongée, favorisant des opportunités de vente croisée sur le marché indien des dispositifs ophtalmologiques.

Par Utilisateur Final : Échelle Hospitalière et Agilité des Centres de Chirurgie Ambulatoire

Les hôpitaux ont capturé 45,25 % de la taille du marché indien des dispositifs ophtalmologiques en 2025, portés par leur capacité à accueillir des cliniques multi-spécialités complexes et à obtenir des subventions AB-HIF pour les mises à niveau des blocs opératoires. Les suites d'imagerie numérique relient les salles d'opération aux amphithéâtres d'enseignement, renforçant le rôle des hôpitaux en tant que pôles de talents et nœuds de référence de services. Les cliniques ophtalmologiques spécialisées se classent en deuxième position ; leur gouvernance agile leur permet de tester plus tôt les outils de triage par IA, élargissant les listes de patients sans ajouts proportionnels de personnel.

Les centres de chirurgie ambulatoire enregistrent un CAGR attendu de 7,78 % car les assureurs favorisent les procédures éligibles à une sortie le jour même, réduisant le coût par cas jusqu'à 40 %. Les fournisseurs répondent avec des machines de phacoémulsification compactes et des modules de stérilisation intégrés adaptés aux espaces contraints. Les unités oculaires mobiles, souvent financées par la RSE, opèrent des circuits en étoile qui desservent les corridors de migration, intégrant des dispositifs robustes dans les modèles de prestation rurale sur le marché indien des dispositifs ophtalmologiques.

Paysage Concurrentiel

Les fabricants mondiaux tels qu'Alcon, Johnson & Johnson Vision Care et Carl Zeiss Meditec assurent une visibilité durable grâce à des académies de formation des chirurgiens, une large distribution et des portefeuilles multimodaux. Les ventes mondiales d'Alcon ont augmenté de 8 % en 2023 pour atteindre 9,37 milliards USD, et une partie de cette croissance est venue de la personnalisation de plateformes de phacoémulsification à prix moyen pour les contrats d'approvisionnement indiens. Ces acteurs établis pénètrent les segments sensibles à la valeur en lançant des postes de travail compacts qui partagent l'optique de base avec les gammes phares mais excluent l'automatisation premium, protégeant ainsi les marges tout en défendant leur part du marché indien des dispositifs ophtalmologiques.

Les concurrents nationaux, menés par Remidio, Sankara Health Innovation et Forus Health, proposent des caméras rétiniennes intégrées aux smartphones, des unités OCT à faible coût et des moteurs de dépistage par IA fonctionnant hors ligne. Le Medios DR AI de Remidio a reçu l'approbation du CDSCO en 2024 et la société a clôturé un financement de capital-risque de 25 millions USD, portant sa valorisation à 67,5 millions USD. L'innovation nationale débloque des niveaux de prix que les cliniques de niveau III peuvent se permettre sans sacrifier la précision diagnostique, attirant la demande latente vers le canal formel. Les marques internationales réagissent en explorant des accords de licence ou de co-fabrication pour maintenir leur pertinence sur le marché indien des dispositifs ophtalmologiques.

La différenciation par les services gagne en importance. Les groupes hospitaliers exigent des garanties de disponibilité supérieures à 95 % et s'attendent à ce que les diagnostics à distance résolvent les problèmes mineurs en 45 minutes. Les fournisseurs hébergent désormais des dépôts de pièces de rechange dans huit pôles logistiques au lieu de trois, réduisant les délais d'exécution. Les contrats de maintenance par abonnement, autrefois optionnels, deviennent des prérequis pour l'éligibilité aux appels d'offres. À mesure que la qualité de la remise à neuf s'améliore, une tranche de prix émerge où les systèmes d'occasion certifiés concurrencent les nouveaux dispositifs à faible coût, ajoutant de la complexité aux décisions de positionnement sur le marché. D'ici 2030, la part combinée des cinq premiers fabricants devrait avoisiner 55 %, maintenant le marché indien des dispositifs ophtalmologiques dans la zone modérément fragmentée où les acteurs mondiaux et locaux peuvent prospérer.

Leaders du Secteur Indien des Dispositifs Ophtalmologiques

Johnson & Johnson Vision Care

Carl Zeiss Meditec AG

Bausch + Lomb Corp.

Alcon Inc.

EssilorLuxottica SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Remidio a reçu l'approbation du CDSCO pour des modules d'IA ciblant le glaucome et la dégénérescence maculaire liée à l'âge, élargissant son portefeuille homologué par les autorités réglementaires.

- Avril 2025 : Le Centre de Spécialités Diabétiques du Dr Mohan a déployé un algorithme d'IA interne qui signale les lésions rétiniennes précoces lors des bilans de diabète de routine, augmentant la couverture du dépistage pour sa base de 350 000 patients.

- Février 2025 : Le Kerala a lancé Nayanamritham 2.0, le premier réseau de dépistage des maladies oculaires par IA à l'échelle d'un État en Inde, en partenariat avec Remidio et les autorités sanitaires de l'État.

- Octobre 2024 : Le Medios DR AI de Remidio, une solution de rétinopathie diabétique hors ligne, a obtenu l'autorisation du CDSCO, permettant un déploiement commercial à l'échelle nationale.

Périmètre du Rapport sur le Marché Indien des Dispositifs Ophtalmologiques

Selon le périmètre du rapport, les dispositifs ophtalmologiques sont des dispositifs médicaux utilisés pour l'identification et le traitement des défauts ou déficiences oculaires et des troubles oculaires. Les dispositifs ophtalmologiques sont conçus à des fins de diagnostic, chirurgicales et de correction visuelle. Ces dispositifs gagnent continuellement en importance et en adoption en raison de la forte prévalence de diverses maladies ophtalmologiques, telles que le glaucome, la cataracte et d'autres problèmes liés à la vision. Le marché indien des Dispositifs Ophtalmologiques est segmenté par Dispositif (Dispositif Chirurgical, Dispositif de Diagnostic et de Surveillance, et Soins Visuels). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Scanners OCT |

| Caméras de Fond d'Œil et Rétiniennes | |

| Autoréfractomètres et Kératomètres | |

| Systèmes de Topographie Cornéenne | |

| Systèmes d'Imagerie par Ultrasons | |

| Périmètres et Tonomètres | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Chirurgicaux | Dispositifs Chirurgicaux pour la Cataracte |

| Dispositifs Chirurgicaux Vitréo-Rétiniens | |

| Dispositifs Chirurgicaux Réfractifs | |

| Dispositifs Chirurgicaux pour le Glaucome | |

| Autres Dispositifs Chirurgicaux | |

| Dispositifs de Soins Visuels | Montures et Lentilles de Lunettes |

| Lentilles de Contact |

| Cataracte |

| Glaucome |

| Rétinopathie Diabétique |

| Autres Indications de Maladies |

| Hôpitaux |

| Cliniques Ophtalmologiques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Autres Utilisateurs Finaux |

| Par Type de Dispositif | Dispositifs de Diagnostic et de Surveillance | Scanners OCT |

| Caméras de Fond d'Œil et Rétiniennes | ||

| Autoréfractomètres et Kératomètres | ||

| Systèmes de Topographie Cornéenne | ||

| Systèmes d'Imagerie par Ultrasons | ||

| Périmètres et Tonomètres | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Chirurgicaux | Dispositifs Chirurgicaux pour la Cataracte | |

| Dispositifs Chirurgicaux Vitréo-Rétiniens | ||

| Dispositifs Chirurgicaux Réfractifs | ||

| Dispositifs Chirurgicaux pour le Glaucome | ||

| Autres Dispositifs Chirurgicaux | ||

| Dispositifs de Soins Visuels | Montures et Lentilles de Lunettes | |

| Lentilles de Contact | ||

| Par Indication de Maladie | Cataracte | |

| Glaucome | ||

| Rétinopathie Diabétique | ||

| Autres Indications de Maladies | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Ophtalmologiques Spécialisées | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres Utilisateurs Finaux | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché indien des dispositifs ophtalmologiques ?

Le marché est évalué à 1,69 milliard USD pour 2026.

À quelle vitesse le secteur indien des dispositifs ophtalmologiques devrait-il croître ?

Un CAGR de 6,02 % est prévu pour 2026-2031, portant le marché à 2,26 milliards USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part du marché indien des dispositifs ophtalmologiques ?

Les Dispositifs de Soins Visuels dominent avec une part de 63,12 % en 2025, portés par une forte demande de lunettes et de lentilles de contact.

Pourquoi les Dispositifs de Diagnostic et de Surveillance connaissent-ils une croissance rapide ?

L'intégration de l'IA et les conceptions portables permettent une détection plus précoce des maladies, soutenant un CAGR projeté de 8,87 % jusqu'en 2031.

Quels marchés régionaux présentent le plus fort potentiel de croissance ?

Les États du Nord, du Centre et du Nord-Est démontrent un fort potentiel en raison de l'expansion des infrastructures de santé et des programmes de télé-ophtalmologie.

Comment les fabricants nationaux affectent-ils la concurrence ?

Les start-ups locales proposent des équipements rentables et activés par l'IA qui obligent les marques multinationales à recalibrer leurs stratégies de tarification et de service après-vente, remodelant la dynamique concurrentielle.

Dernière mise à jour de la page le: