Taille et Part du Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

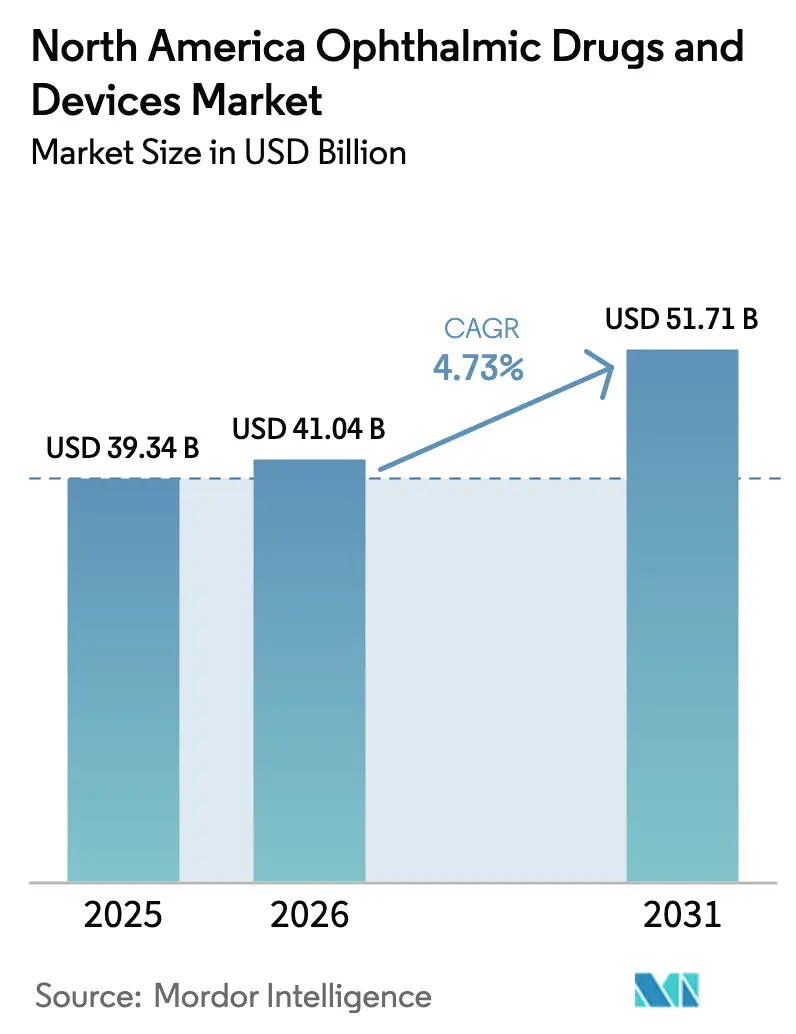

| Taille du marché de l'année de base (2025) | 39.34 Milliards de dollars |

| Taille du Marché (2026) | 41.04 Milliards de dollars |

| Taille du Marché (2031) | 51.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord par Mordor Intelligence

La taille du Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord devrait passer de 39,34 milliards USD en 2025 à 41,04 milliards USD en 2026 et devrait atteindre 51,71 milliards USD d'ici 2031 à un TCAC de 4,73 % sur la période 2026-2031.

Les dispositifs de diagnostic et de surveillance ont généré le chiffre d'affaires le plus élevé, la tomographie par cohérence optique, les caméras du fond d'œil et les tonomètres restant des équipements de routine dans 14 800 cabinets d'ophtalmologie aux États-Unis. Le vieillissement démographique renforce les volumes : d'ici 2030, environ 73 millions d'Américains auront plus de 65 ans, et cette cohorte représente déjà 70 % des chirurgies de la cataracte et 80 % des diagnostics de glaucome. Les centres de chirurgie ambulatoire gagnent des parts de marché car les règles de neutralité de site de Medicare égalisent désormais les paiements pour 67 procédures ophtalmiques de faible complexité, réduisant les marges hospitalières tout en augmentant le remboursement des centres de chirurgie ambulatoire pour les cas complexes de cataracte de 12 % dans le Barème des Honoraires des Médecins 2025. Des capitaux-risque d'une valeur de 230 millions USD ont afflué vers les plateformes robotiques et numériques ophtalmiques au cours de la période 2024-2025, soulignant la conviction des investisseurs que la chirurgie autonome, l'imagerie par intelligence artificielle et les implants à libération de médicaments remodèleront la dynamique concurrentielle.

Principaux Enseignements du Rapport

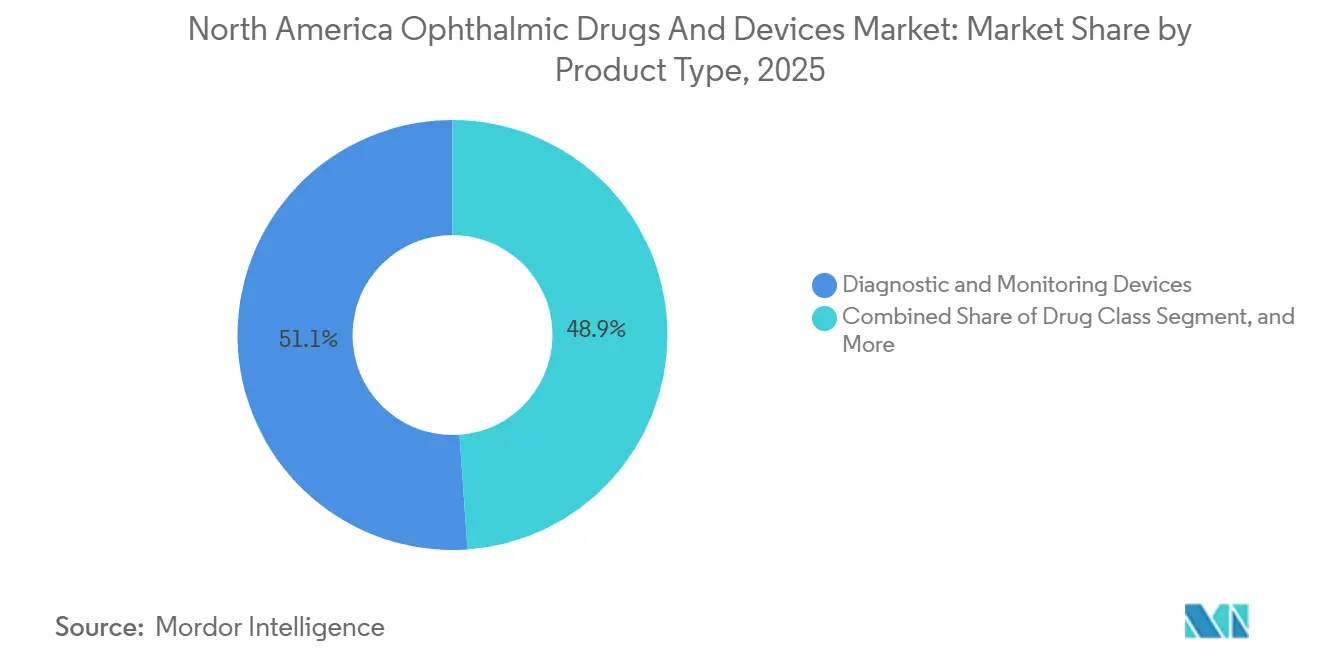

- Par type de produit, les dispositifs de diagnostic et de surveillance ont dominé avec 51,12 % de la part du marché des dispositifs et médicaments ophtalmiques en Amérique du Nord en 2025. Le chiffre d'affaires de la classe de médicaments devrait se développer à un TCAC de 6,33 % jusqu'en 2031, le plus rapide parmi les catégories de produits.

- Par application, les applications liées au glaucome devraient croître à un TCAC de 8,63 %, dépassant la cataracte malgré la part de chiffre d'affaires de 32,05 % de la cataracte en 2025.

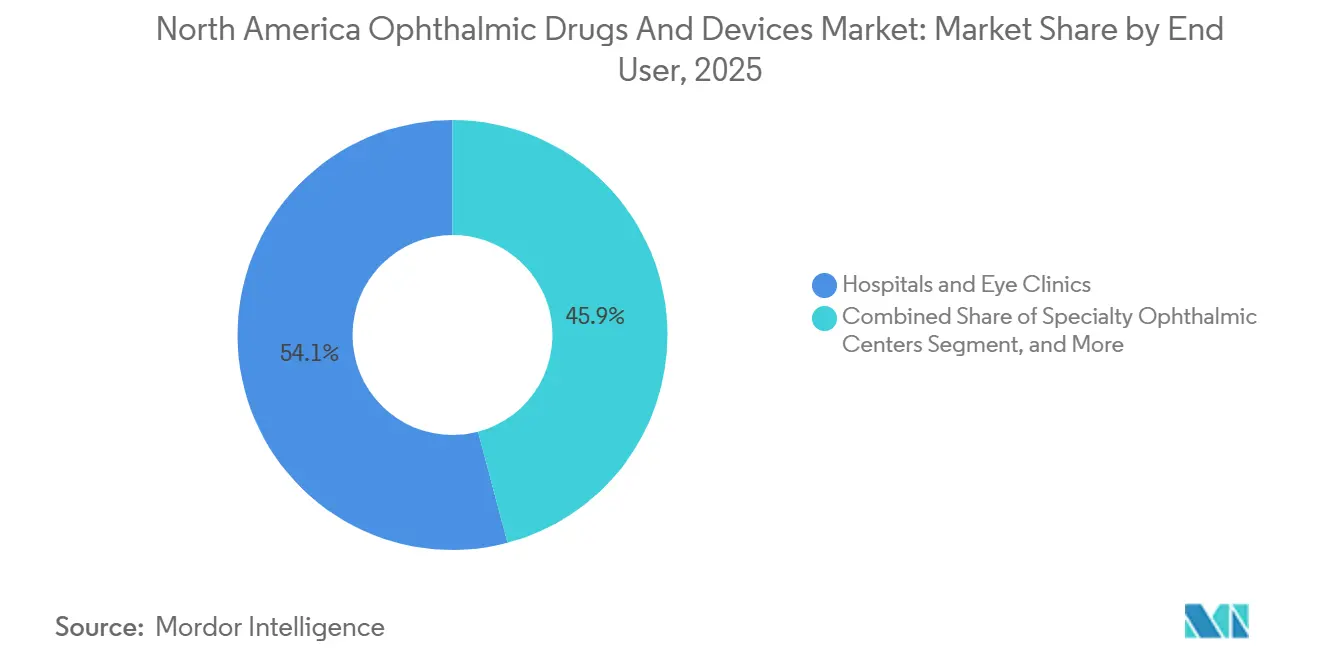

- Par utilisateur final, les centres ophtalmologiques spécialisés enregistreront la croissance la plus élevée parmi les utilisateurs finaux à 10,11 % jusqu'en 2031, tandis que les hôpitaux et les cliniques ophtalmologiques détiendront 54,12 % de la part de marché en 2025.

- Par pays, les États-Unis ont dominé le marché des dispositifs et médicaments ophtalmiques en Amérique du Nord avec 81,78 % de part de marché en 2025. Le Mexique devrait afficher la croissance la plus rapide au niveau national à 8,26 % jusqu'en 2031, à mesure que le tourisme médical et l'adoption de l'assurance privée progressent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Population et Charge de la Cataracte et du Glaucome | +1.2% | États-Unis, Canada, Mexique (États de la Ceinture du Soleil les plus touchés) | Long terme (≥ 4 ans) |

| Avancées Technologiques en Chirurgie Minimalement Invasive | +0.9% | Centres de Chirurgie Ambulatoire métropolitains des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Adoption de l'Imagerie Diagnostique par Intelligence Artificielle | +0.7% | Réseaux de soins primaires américains, programmes provinciaux canadiens | Moyen terme (2-4 ans) |

| Croissance des Procédures Ambulatoires en Centre de Chirurgie Ambulatoire | +0.8% | Régions Medicare américaines, certaines provinces canadiennes | Court terme (≤ 2 ans) |

| Financement par Capital-Risque en Robotique et Plateformes Numériques | +0.4% | Pôles d'innovation américains | Long terme (≥ 4 ans) |

| Implants Intelligents à Libération de Médicaments | +0.5% | États-Unis et Canada, avec extension aux hôpitaux privés mexicains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population et Charge de la Cataracte et du Glaucome

D'ici 2030, la population de 65 ans et plus en Amérique du Nord atteindra 83 millions, représentant une hausse de 35 % par rapport à 2020 et représentant 92 % des cas de dégénérescence maculaire liée à l'âge et 78 % des cas de glaucome primitif à angle ouvert.[1]Bureau du Recensement des États-Unis, "Démographie par Âge Projetée," census.gov La prévalence de la cataracte chez les Américains de plus de 75 ans est passée à 68 % en 2024, contre 61 % cinq ans auparavant, reflétant une espérance de vie plus longue et une incidence plus élevée du diabète. L'Institut National sur le Vieillissement du Canada prévoit que les personnes âgées représenteront un quart de la population d'ici 2030, un changement qui allonge déjà les listes d'attente pour la cataracte, qui atteignent en moyenne 6,2 mois en Ontario et en Colombie-Britannique. La courbe de vieillissement du Mexique est en retard mais s'accélère après 2028, suscitant une demande transfrontalière pour des procédures américaines à mesure que la cohorte des 60 ans et plus croît à un rythme annuel de 4,1 %. Cette dynamique démographique soutient des pipelines stables de procédures liées à la cataracte et au glaucome qui, à leur tour, soutiennent les mises à niveau des équipements et la dispensation continue de médicaments.

Avancées Technologiques en Chirurgie Minimalement Invasive

La chirurgie de la cataracte assistée par laser femtoseconde a pénétré 38 % des cas premium américains en 2025, car les capsulotomies sans lame réduisent le risque de rupture de la capsule postérieure à 0,14 % contre 0,92 % pour les techniques manuelles. L'iStent Infinite, homologué en 2024, place trois micro-stents de dérivation via un seul injecteur et a obtenu une réduction moyenne de la pression intraoculaire de 18 mmHg à 12 mois dans l'étude APEX. Le système ALLY de Lensar superpose un guidage en réalité augmentée sur une tomographie par cohérence optique en temps réel et a été adopté par 127 centres de chirurgie ambulatoire américains en dix mois. Le Canada ne rembourse la chirurgie de la cataracte assistée par laser femtoseconde qu'avec des implants intraoculaires premium, de sorte que 62 % des cas de 2025 étaient à la charge du patient.

Adoption de l'Imagerie Diagnostique par Intelligence Artificielle

La FDA a homologué 14 algorithmes d'intelligence artificielle ophtalmique autonomes entre janvier 2024 et décembre 2025, dont EyeArt pour le dépistage de la rétinopathie diabétique dans les cabinets de soins primaires.[2]Agence Américaine des Médicaments et des Aliments, "Décisions De Novo et 510(k) 2024-2025," fda.gov La tomographie par cohérence optique à domicile de Notal Vision permet aux patients atteints de dégénérescence maculaire liée à l'âge de réaliser des examens hebdomadaires à domicile, réduisant les visites en clinique de 40 % dans un projet pilote des Anciens Combattants impliquant 890 participants. À mi-2025, le dépistage autonome de la rétinopathie diabétique fonctionnait dans 2 300 cliniques américaines, réalisant 1,8 million d'examens et triplant les taux d'orientation par rapport à l'examen manuel du fond d'œil. L'Ontario a intégré IDx-DR dans 89 centres de santé autochtones éloignés, diagnostiquant une maladie nécessitant une orientation dans 11,3 % des adultes et économisant 4,2 millions CAD en frais de déplacement. Le projet de directive sur les logiciels en tant que dispositifs médicaux émis par la FDA en 2025 exige désormais une surveillance post-commercialisation pour la dérive algorithmique lorsque les données démographiques réelles divergent des données d'entraînement de plus de 15 %.

Croissance des Procédures Ambulatoires en Centre de Chirurgie Ambulatoire

Les cas ophtalmiques réalisés dans les centres de chirurgie ambulatoire représentaient 21 % du volume total américain en 2024, contre 16 % en 2020, car les paiements à neutralité de site ont rendu les établissements à moindres frais généraux plus rentables. Le Barème des Honoraires des Médecins 2025 a augmenté le remboursement des centres de chirurgie ambulatoire pour la cataracte complexe de 12 % tandis que les tarifs hospitaliers ambulatoires sont restés stables.[3]Centres pour les Services Medicare et Medicaid, "Règle Finale du Barème des Honoraires des Médecins 2025," cms.gov Sg2 prévoit que la demande ophtalmique des centres de chirurgie ambulatoire augmentera encore de 21 % d'ici 2029, aidée par les plans Medicare Advantage qui orientent les bénéficiaires vers des centres de chirurgie ambulatoire sous contrat. L'Alberta, la Colombie-Britannique et le Québec autorisent désormais les centres de chirurgie ambulatoire privés pour la cataracte, mais les barèmes de tarification ne paient que 78 % des tarifs hospitaliers, limitant la pénétration à 18 %. Le Mexique a agréé 23 nouveaux centres de chirurgie ambulatoire ophtalmiques en 2024, principalement à Monterrey, Guadalajara et Tijuana, pour servir les touristes médicaux entrants.

Analyse de l'Impact des Freins du Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Équipements Avancés | -0.6% | Centres de chirurgie ambulatoire indépendants américains, hôpitaux publics canadiens, cliniques privées mexicaines | Moyen terme (2-4 ans) |

| Délais d'Approbation Stricts de la FDA | -0.4% | Fabricants de dispositifs américains, fournisseurs transfrontaliers au Canada et au Mexique | Long terme (≥ 4 ans) |

| Pénurie de Techniciens Ophtalmiques Qualifiés | -0.3% | Régions rurales américaines, provinces canadiennes | Court terme (≤ 2 ans) |

| Pression en Faveur de la Durabilité Contre les Dispositifs à Usage Unique | -0.2% | États-Unis et Canada, réglementations initiales en Californie et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Dispositifs Avancés et Remboursement Limité des Procédures

Un centre de chirurgie ambulatoire ophtalmique entièrement équipé nécessite entre 1,2 et 2,5 millions USD pour un laser femtoseconde, une tomographie par cohérence optique à source balayée, un système de phacoémulsification et un microscope, rendant l'entrée sur le marché difficile pour les indépendants. Le système Centurion d'Alcon est affiché à 135 000 USD en 2025, tandis que le laser Catalys de J&J coûte 650 000 USD ou 9 500 USD par mois dans le cadre d'un contrat de location de sept ans. Les centres de chirurgie ambulatoire indépendants réalisant moins de 800 opérations de la cataracte par an font face à des périodes de remboursement de plus de 4 ans. Les budgets d'investissement canadiens ont chuté de 8 % en termes réels entre 2020 et 2024, obligeant les hôpitaux à prolonger les cycles d'utilisation des équipements à 15 ans. Les cliniques mexicaines paient des droits d'importation de 12 à 18 % sur les dispositifs américains, augmentant les coûts à la livraison en dehors des grandes métropoles.

Délais d'Approbation Stricts de la FDA

La durée médiane d'examen ophtalmique dans le cadre de la procédure 510(k) s'est allongée à 187 jours en 2024, le Centre des Dispositifs et de la Santé Radiologique ayant demandé davantage de preuves relatives à l'intelligence artificielle. Les dispositifs de classe III soumis à l'Autorisation de Mise sur le Marché ont nécessité en moyenne 18,3 mois, et 34 % ont reçu des lettres de déficience majeure. Les petites entreprises supportent entre 1,2 et 3,5 millions USD par dossier, une charge qui réduit les pipelines disruptifs. Santé Canada reproduit les exigences en matière de données de la FDA et ajoute des dossiers de remboursement provinciaux distincts, ce qui peut allonger les lancements jusqu'à 14 mois. Le COFEPRIS a adopté une procédure accélérée de 90 jours pour les dispositifs de classe II, mais exige toujours entre 12 et 18 mois pour les implants, accentuant l'asymétrie entre diagnostic et chirurgie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord

Par Type de Produit :

Le Diagnostic Domine, les Médicaments AccélèrentLe diagnostic a représenté 51,12 % du chiffre d'affaires de 2025, la tomographie par cohérence optique à source balayée, les caméras du fond d'œil et les tonomètres à rebond étant devenus des équipements standard dans 92 % des nouvelles installations de cabinet. La classe de médicaments croîtra à 6,33 % jusqu'en 2031, dépassant le matériel, à mesure que les biosimilaires anti-facteur de croissance de l'endothélium vasculaire et les nouveaux agents contre la sécheresse oculaire élargissent les volumes thérapeutiques. Les dispositifs chirurgicaux ont progressé de 4,1 % en 2024-2025, les implants intraoculaires toriques et à profondeur de champ étendue premium ayant augmenté le chiffre d'affaires des procédures malgré une demande saturée pour les implants monofocaux. Les produits de soins visuels font face à des vents contraires liés à la chirurgie réfractive, mais bénéficient des offres de contrôle de la myopie destinées aux enfants.

Les plateformes de tomographie par cohérence optique à source balayée telles que le Zeiss Cirrus 6000 ont largement supplanté les systèmes dans le domaine temporel, car les longueurs d'onde de 1 050 nm pénètrent les cataractes denses et capturent 100 000 lignes de balayage par seconde, une avancée qui permet l'angiographie grand champ. Les caméras du fond d'œil intégrant un logiciel d'intelligence artificielle pour la rétinopathie diabétique ont atteint 41 % des déploiements en soins primaires américains à mi-2025. L'innovation en matière d'implants intraoculaires est ancrée par les matériaux ajustables à la lumière ; l'implant ajustable à la lumière de RxSight a sécurisé 12 % des placements premium américains en 2025.

Par Application :

Le Glaucome Progresse Fortement à Mesure que la Chirurgie Minimalement Invasive du Glaucome Remodèle le TraitementLa cataracte a conservé 32,05 % du chiffre d'affaires des applications en 2025 avec 4,2 millions de chirurgies aux États-Unis et reste l'ancre de volume jusqu'en 2031. Le glaucome, cependant, progressera à un TCAC de 8,63 % à mesure que la chirurgie minimalement invasive du glaucome déplace la chirurgie vers une intervention plus précoce ; 32 % des opérations du glaucome ont utilisé la chirurgie minimalement invasive du glaucome en 2025 contre 18 % en 2021. Les troubles rétiniens ont généré 19 % du chiffre d'affaires, le nombre d'injections atteignant 7,8 millions par an. Les procédures réfractives ont évolué du LASIK vers le SMILE, qui représente désormais 28 % des cas.

L'économie des centres de chirurgie ambulatoire favorise la migration de la cataracte, Medicare payant 1 138 USD par cas de phacoémulsification de routine dans les centres de chirurgie ambulatoire contre 1 847 USD dans les hôpitaux. Les implants premium commandent entre 1 200 et 2 500 USD à la charge du patient par œil, renforçant les revenus des chirurgiens. Les dispositifs de chirurgie minimalement invasive du glaucome réduisent la pression intraoculaire moyenne d'environ 25 % et présentent un risque de complications plus faible que la trabéculectomie, élargissant les critères d'éligibilité. La compression du remboursement rétinien accélère l'adoption d'agents à action prolongée qui étendent la posologie à 12-16 semaines.

Par Utilisateur Final :

Les Centres Spécialisés Gagnent du Terrain à Mesure que la Consolidation s'AccélèreLes hôpitaux et les cliniques ophtalmologiques ont généré 54,12 % du chiffre d'affaires de 2025, mais céderont des parts de marché à mesure que les centres ophtalmologiques spécialisés croissent de 10,11 % jusqu'en 2031 sous des modèles de propriété de capital-investissement qui unifient les flux de travail et centralisent les achats. Les centres de chirurgie ambulatoire réalisent déjà 21 % des procédures ophtalmiques et bénéficient d'un avantage de coût grâce à des frais généraux plus faibles, avec des coûts d'exploitation représentant en moyenne 42 % des équivalents ambulatoires hospitaliers.

La location est devenue la stratégie de capital privilégiée ; 64 % des centres de chirurgie ambulatoire ouverts en 2024-2025 ont loué des lasers et des tomographes par cohérence optique dans le cadre de contrats de 7 ans, réduisant les dépenses initiales à 12 000-15 000 USD par mois. La séquestration Medicare et l'inflation des salaires infirmiers réduisent les marges hospitalières sur la cataracte, accélérant la fuite des volumes. Les formulaires canadiens contraignent la différenciation privée, tandis que le marché mexicain de la pharmacie en ligne reste embryonnaire en raison des règles de vérification des ordonnances du COFEPRIS.

Analyse Géographique

Marché des Médicaments et Dispositifs Ophtalmiques aux États-Unis

Les États-Unis ont représenté 81,78 % des revenus régionaux en 2025, portés par 14 800 cabinets, 4,2 millions de chirurgies de la cataracte et 7,8 millions d'injections anti-VEGF. Les segments premium stimulent la croissance aux États-Unis, les lentilles toriques et multifocales ayant généré 1,9 milliard USD de dépenses à la charge des patients, et la technologie de cataracte par femtoseconde ayant ajouté 680 millions USD. L'adhésion à Medicare Advantage a atteint 54 % et oriente les deux tiers des bénéficiaires vers des centres de chirurgie ambulatoire sous contrat, approfondissant la consolidation. La FDA a accordé 11 désignations de Dispositif Révolutionnaire à des innovations ophtalmiques au cours de la période 2024-2025, renforçant la primauté du pays en matière de lancement.

Marché des Médicaments et Dispositifs Ophtalmiques au Canada

Le ranibizumab biosimilaire a réduit les coûts des injections de 38 %, mais les délais d'attente chez les spécialistes dépassent encore huit semaines dans les principales provinces. Les cliniques privées représentent 34 % des cas de cataracte avec des lentilles premium, les files d'attente publiques affichant une moyenne de 6,2 mois. Les lancements de dispositifs accusent un retard allant jusqu'à 14 mois par rapport aux calendriers américains en raison des évaluations distinctes des technologies de santé menées par l'ACMTS.

Marché des Médicaments et Dispositifs Ophtalmiques au Mexique

Le Mexique est en passe d'atteindre un TCAC de 8,26 %, le plus rapide de la région, porté par le tourisme médical qui a attiré 42 000 patients américains en 2024 et par l'expansion de l'assurance privée qui couvre désormais 29 % des citoyens. La COFEPRIS a homologué 23 nouveaux centres de chirurgie ambulatoire ophtalmique en 2024. Les prix du LASIK restent inférieurs de 40 à 55 % aux niveaux américains, attirant un volume transfrontalier. Les approbations de dispositifs de classe II ont été harmonisées avec la FDA à 90 jours, mais les implants de classe III attendent encore jusqu'à 18 mois. Les arriérés dans les hôpitaux publics de l'IMSS poussent les patients à revenus intermédiaires vers des options privées, accélérant la demande de technologies premium.

Paysage réglementaire

Aux États-Unis, les produits ophtalmiques combinant un médicament et un composant d'administration (comme certains dispositifs distributeurs conditionnés avec des médicaments ophtalmiques) peuvent être réglementés en tant que produits combinés, la compétence étant déterminée par le mode d'action principal en vertu du 21 CFR Part 3. Pour les combinaisons à dominante médicamenteuse, les fabricants doivent se conformer au cadre cGMP des produits combinés en vertu du 21 CFR Part 4, alignant les contrôles GMP pharmaceutiques avec les exigences du système qualité des dispositifs dans une approche qualité unique, ce qui est particulièrement pertinent pour les formats d'administration médicament-dispositif utilisés dans les gouttes contre la sécheresse oculaire, le glaucome et la presbytie.

Au Canada, Santé Canada oriente les questions de classification pour les produits complexes via des mécanismes tels que le Comité de classification des produits thérapeutiques (TPCC), qui aide à déterminer si un produit est réglementé comme un médicament, un dispositif, ou un produit combiné médicament-dispositif en vertu de la Loi sur les aliments et drogues et des règlements associés. Cette étape de classification préalable influence les dossiers de preuves et la séquence en aval de l'examen fédéral et des dossiers de remboursement provinciaux, une considération pratique pour les fournisseurs lançant des portefeuilles transfrontaliers en Amérique du Nord.

Paysage Concurrentiel

Les cinq principaux fournisseurs, Alcon, Johnson & Johnson Vision, Bausch + Lomb, Carl Zeiss Meditec et EssilorLuxottica, détenaient une part significative du chiffre d'affaires du marché des dispositifs et médicaments ophtalmiques en Amérique du Nord en 2025, reflétant une concentration modérée. Alcon a acquis une plateforme logicielle de planification chirurgicale en 2024 et a lancé l'implant Clareon Vivity en 2025, approfondissant l'intégration de l'écosystème. Bausch + Lomb a racheté Elios Vision pour 385 millions USD, ajoutant une plateforme femtoseconde qui s'associe au système de phacoémulsification Stellaris et aux implants enVista. Le ranibizumab biosimilaire a capturé 22 % du volume américain d'ici 2025, réduisant la part d'Eylea de Regeneron à 54 %.

Les acteurs émergents utilisent l'intelligence artificielle et la robotique pour se tailler des niches. Le dépistage autonome EyeArt opère désormais dans 2 300 cliniques et représente 14 % des examens de rétinopathie diabétique. ForSight Robotics vise un dépôt auprès de la FDA en 2026 pour son unité autonome de cataracte femtoseconde qui pourrait modifier l'économie du travail. L'implant intraoculaire ajustable à la lumière de RxSight a atteint 12 % des placements d'implants intraoculaires premium en 2025 après avoir obtenu les approbations américaines et européennes. Le microscope numérique ARTEVO de Carl Zeiss Meditec a capturé 18 % des ventes de microscopes premium lors de sa première année aux États-Unis.

Les chaînes de prestataires soutenues par le capital-investissement modifient le pouvoir de négociation en matière d'achats. EyeCare Partners a atteint 340 sites et a négocié des remises sur les dispositifs de 15 à 22 % autrement inaccessibles aux cabinets indépendants. Les mandats de durabilité stimulent la reconception des produits ; la pièce à main réutilisable EnVision d'Alcon est entrée sur le marché en 2025 pour se conformer aux réglementations de la Californie et de la Colombie-Britannique. La stratégie de brevets reste essentielle : Glaukos a déposé 14 nouveaux brevets en 2024-2025 pour prolonger la couverture de l'iDose TR jusqu'en 2037.

Leaders du Secteur des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord

Alcon Inc.

Carl Zeiss Meditec AG

Haag-Streit Group

Johnson & Johnson

Bausch Health Companies Inc. (Bausch + Lomb)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord

- Alcon

- Bausch Health

- BVI Medical

- Canon

- Carl Zeiss

- The Cooper Companies

- EssilorLuxottica

- Glaukos Corp.

- HOYA

- HAAG-Streit

- Iridex

- Johnson & Johnson

- Lensar Inc.

- Lumenis

- Nidek

- Optovue (a Zeiss company)

- RxSight Inc.

- Santen Pharmaceutical

- STAAR Surgical

- Topcon

- Ziemer Group

Opportunités de marché et perspectives d'avenir

Les thérapies ophtalmiques de type combiné et les formats d'administration représentent un espace blanc actif où la différenciation des produits est directement liée à l'exécution réglementaire et à la capacité de fabrication. L'approbation par la FDA de YUVEZZI de Tenpoint Therapeutics (solution ophtalmique de carbachol et de tartrate de brimonidine) pour la presbytie chez l'adulte en janvier 2026 met en lumière l'innovation continue dans les solutions ophtalmiques à ingrédients multiples, tandis que l'activité d'approbation de la FDA pour des génériques ophtalmiques tels que la suspension ophtalmique d'étabonate de lotéprednol et de tobramycine d'Alembic Pharmaceuticals (ANDA, désignation Competitive Generic Therapy, décembre 2025) signale une pression concurrentielle soutenue dans les classes matures anti-infectieuses et anti-inflammatoires.

Sur le plan opérationnel, le cadre américain des produits combinés en vertu du 21 CFR Part 4 crée une opportunité pour les développeurs et fournisseurs qui élaborent tôt des stratégies robustes de mode d'action principal (PMOA) et s'associent à des fabricants sous contrat capables de gérer des systèmes qualité à double régime pour les éléments médicament et dispositif. À mesure que l'imagerie autonome et la surveillance à domicile se développent au sein des parcours de soins (par exemple, le dépistage de la rétinopathie diabétique en soins primaires et les projets pilotes de TCO à domicile), les diagnostics logiciels et les outils de flux de travail qui s'intègrent aux cabinets d'ophtalmologie et aux ASC créent un espace commercial supplémentaire pour les plateformes qui réduisent la charge des techniciens et augmentent le débit.

Développements Récents du Secteur sur le Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord

- Juillet 2026 : Alcon a conclu une collaboration non exclusive avec RxSight pour codévelopper des lentilles intraoculaires ajustables correctrices de la presbytie, incluant un paiement initial de 60 millions USD et jusqu'à 140 millions USD de paiements d'étapes potentiels. L'accord relie l'écosystème de cataracte et de réfraction d'Alcon au savoir-faire de RxSight en matière de lentilles ajustables, renforçant le positionnement concurrentiel dans le segment premium des LIO où les résultats et la personnalisation sont des facteurs de différenciation.

- Mai 2025 : Genentech a obtenu l'autorisation de la FDA pour Susvimo en tant que traitement de recharge de neuf mois pour la rétinopathie diabétique, réduisant la fréquence de traitement à environ deux recharges par an pour les patients éligibles. L'intervalle de recharge plus long soutient la gestion de la capacité clinique dans les cabinets de rétine confrontés à des volumes d'injection élevés et encourage une adoption plus large des modèles d'administration à base d'implants.

- Janvier 2025 : Neurotech Pharmaceuticals a reçu l'approbation de la FDA pour l'implant ENCELTO pour la télangiectasie maculaire de type 2, marquant une étape notable pour les approches d'implants chirurgicaux dans les maladies rétiniennes. Cette approbation valide les stratégies thérapeutiques à libération prolongée assistées par dispositif, qui peuvent déplacer la logistique de dosage loin des injections fréquentes en cabinet et influencer la future R&D et les partenariats dans les implants oculaires.

Marché des Médicaments et Dispositifs Ophtalmiques en Amérique du Nord Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus des médicaments ophtalmiques et des dispositifs ophtalmiques vendus en Amérique du Nord utilisés pour détecter, traiter ou corriger les maladies oculaires, les valeurs étant saisies au prix de vente fabricant en USD.

Exclusions de portée : les lentilles de contact purement cosmétiques, les frais de services d'optométrie et les primes d'assurance vision sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs de Diagnostic et de Surveillance

- Scanners de Tomographie par Cohérence Optique

- Caméras du Fond d'Œil

- Tonomètres

- Autres Dispositifs de Diagnostic

- Dispositifs Chirurgicaux

- Implants Intraoculaires

- Lasers Ophtalmiques

- Systèmes de Phacoémulsification

- Autres Dispositifs Chirurgicaux

- Produits de Soins Visuels

- Classe de Médicaments

- Agents Anti-Facteur de Croissance de l'Endothélium Vasculaire

- Anti-inflammatoires et Anti-inflammatoires Non Stéroïdiens Oculaires

- Thérapeutiques du Glaucome (Analogues des Prostaglandines, Bêta-Bloquants, Autres)

- Anti-infectieux

- Thérapies contre la Sécheresse Oculaire

- Dispositifs de Diagnostic et de Surveillance

- Par Application

- Cataracte

- Glaucome

- Erreurs de Réfraction

- Troubles Rétiniens

- Sécheresse Oculaire et Surface Oculaire

- Par Utilisateur Final

- Hôpitaux et Cliniques Ophtalmologiques

- Centres de Chirurgie Ambulatoire

- Centres Ophtalmologiques Spécialisés

- Par Pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des signaux de demande et d'offre aux États-Unis, au Canada et au Mexique, avant de construire le modèle de marché. Nous avons examiné des sources publiques telles que le US Census Bureau, Statistique Canada, le CDC et le NIH (y compris le NEI), et avons également utilisé les ensembles de données de santé de l'OMS et de l'OCDE pour les indicateurs de population et de maladies affectant les volumes traités.

Pour maintenir des limites de produits claires, nous avons également vérifié des éléments tels que les approbations de médicaments et les autorisations de dispositifs de la FDA, les communications de produits et de sécurité de Santé Canada, ainsi que la littérature ophtalmologique publiée décrivant les normes de soins et les schémas thérapeutiques. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre le mix produit, l'orientation des prix et l'orientation commerciale. Un abonnement payant pour les données financières d'entreprises et l'intelligence des brevets a été utilisé de manière sélective pour confirmer le calendrier de lancement et l'étendue du portefeuille. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées lors de la collecte, du recoupement et de la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation du comportement des volumes et des prix dans des contextes d'achat réels, notamment dans les pharmacies hospitalières, les centres de chirurgie ambulatoire et les cliniques spécialisées. Nous avons interrogé un mélange de fabricants, distributeurs, cliniciens et responsables des achats en Amérique du Nord pour éprouver les hypothèses sur l'adoption, les cycles de remplacement et la persistance thérapeutique, et pour aligner le modèle sur ce qui est remboursé et acheté dans la région.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs (CXO) : 13 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 35 % | |

| Petits acteurs : 14 % | Managers : 52 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit selon une logique descendante où l'épidémiologie et les bassins de patients traités sont traduits en volumes de thérapies et de procédures, qui sont ensuite convertis en revenus à l'aide de la tarification et du mix observables. Les résultats ont ensuite été corroborés par des approximations ascendantes sélectives, telles que le PMV échantillonné multiplié par le volume pour les classes de médicaments clés et les agrégations de catégories de dispositifs à l'aide de vérifications de canaux, puis les totaux ont été ajustés lorsque les deux vues ne concordaient pas.

Les intrants ont été choisis pour refléter la façon dont ce marché évolue réellement. Nous avons utilisé des indicateurs tels que la prévalence diagnostiquée et les tendances de vieillissement de la population, les taux de procédures de cataracte et de glaucome, les schémas de fréquence d'injection anti-VEGF, les cycles de remplacement des dispositifs et de renouvellement du capital dans les cliniques et les ASC, ainsi que les évolutions de prix et de mix liées aux nouveaux lancements et au comportement de remboursement. Lorsqu'une série de volumes cohérente n'était pas disponible, les lacunes ont été traitées à l'aide de mesures de substitution telles que le nombre de procédures, les fourchettes d'utilisation validées par des entretiens, et des règles de report conservatrices jusqu'à confirmation d'un meilleur signal.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les trajectoires de base, conservatrice et d'adoption plus rapide puissent être exécutées sur le même ensemble de variables. Les hypothèses sur la pénétration du traitement, la croissance des procédures et la progression des prix ont été alignées sur ce que les acteurs du secteur estiment durable, puis revérifiées pour leur cohérence interne à travers les trois pays d'Amérique du Nord.

Validation des données et cycle de mise à jour

La validation a été effectuée par des recoupements répétés entre les résultats du modèle et des signaux indépendants, puis les écarts ont été examinés avant l'approbation finale. Nous avons comparé les dépenses implicites par patient, la consommation liée aux procédures et les taux de croissance par rapport aux indicateurs de santé publique et à ce que les répondants ont décrit comme un comportement d'adoption et de tarification réaliste.

Des vérifications d'anomalies ont été effectuées au niveau des pays et au niveau des principaux groupes de produits afin que les sauts soudains puissent être retracés jusqu'à un facteur spécifique tel qu'un nouveau lancement, un changement de remboursement ou un changement brusque des volumes de procédures. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, suivies d'une révision finale avant livraison pour garantir que les derniers changements affectant le marché sont pris en compte.

Estimation du marché des dispositifs et médicaments ophtalmiques en Amérique du Nord de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des tailles de marché différentes publiées pour les médicaments et dispositifs ophtalmiques, car la ligne de portée est tracée différemment, et parce que les hypothèses de prix et de volume ne sont pas toujours testées de la même manière. Les différences proviennent également de l'année de référence utilisée, du traitement du prix fabricant par rapport à la valeur de détail, et de la rapidité avec laquelle les modèles sont actualisés après des approbations ou des changements de remboursement.

En suivant les calendriers d'approbation et d'autorisation, l'utilisation liée aux procédures et les points de prix des fabricants, Mordor Intelligence maintient le total 2025 lié aux revenus nord-américains des produits pharmaceutiques oculaires sur ordonnance et en vente libre ainsi que des dispositifs de diagnostic, chirurgicaux et de soins de la vue, plutôt que d'y mélanger des services ou des dépenses de vision non liées.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,34 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 42,62 milliards USD (2025) | Cette estimation semble appliquer un cadre de croissance plus large et peut inclure un ensemble d'inclusions plus étendu couvrant les dispositifs et les formes d'administration de médicaments sans séparer clairement le prix de vente fabricant des majorations en aval, ce qui peut gonfler le total 2025 indiqué. |

| Éditeur de recherche mondial B | 25,47 milliards USD (2024) | La valeur indiquée utilise une année de référence différente et ne précise pas les inclusions, de sorte que certaines parties du mix de dispositifs ou des revenus des médicaments en vente libre peuvent être omises, et l'alignement temporel ainsi que le calendrier des devises peuvent tirer le chiffre vers le bas par rapport à une vision du prix fabricant en 2025. |

Sur les trois sources, la majeure partie de l'écart s'explique par les choix de périmètre, le calendrier de l'année de référence, et le fait que la tarification soit traitée au niveau du fabricant ou avec des éléments économiques en aval ajoutés. Notre approche reste reproductible car chaque étape est reliée aux facteurs de patients et de procédures, vérifiée par rapport à la logique de tarification, puis réconciliée avec ce que les parties prenantes confirment se produire dans les canaux d'achat.

Questions Clés Répondues dans le Rapport

Quel sera le montant des dépenses en dispositifs et médicaments ophtalmiques en Amérique du Nord d'ici 2031 ?

Les dépenses devraient atteindre 51,71 milliards USD d'ici 2031, reflétant un TCAC de 4,73 % à partir de 2026.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le traitement et la prise en charge du glaucome devraient progresser à un TCAC de 8,63 %, portés par l'adoption précoce des dispositifs de chirurgie minimalement invasive du glaucome.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des volumes ophtalmiques aux États-Unis ?

Les paiements à neutralité de site de Medicare et une augmentation de 12 % du remboursement en 2025 pour les procédures complexes de cataracte rendent les centres de chirurgie ambulatoire plus rentables que les services ambulatoires hospitaliers.

Quelles tendances technologiques stimulent les mises à niveau des équipements de diagnostic ?

La tomographie par cohérence optique à source balayée intégrant l'intelligence artificielle, le dépistage autonome de la rétinopathie diabétique et la tomographie par cohérence optique à domicile pour la surveillance de la dégénérescence maculaire liée à l'âge poussent les cabinets à remplacer les systèmes d'imagerie anciens.

Comment les réglementations en matière de durabilité influencent-elles la conception des produits ?

Les réglementations de la Californie et de la Colombie-Britannique sur les instruments à usage unique ont conduit des fournisseurs comme Alcon à introduire des pièces à main de phacoémulsification réutilisables pouvant être stérilisées pour 500 cycles.

Dernière mise à jour de la page le: