Taille et part du marché mondial de la thérapie photodynamique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 7.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la thérapie photodynamique par Mordor Intelligence

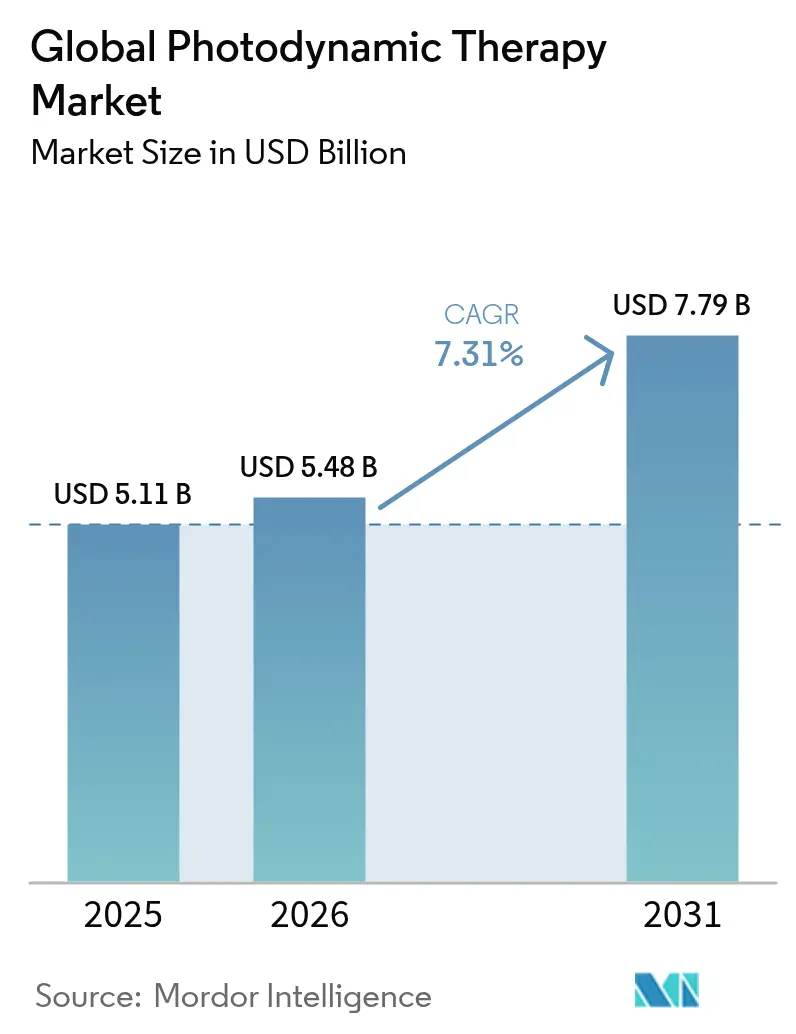

La taille du marché de la thérapie photodynamique en 2026 est estimée à 5,48 milliards USD, en hausse par rapport à la valeur de 2025 de 5,11 milliards USD, avec des projections pour 2031 indiquant 7,79 milliards USD, progressant à un TCAC de 7,31 % sur la période 2026-2031. Une acceptation clinique plus large en dermatologie, en ophtalmologie et dans les soins antimicrobiens sous-tend cette trajectoire. L'autorisation de mise sur le marché par la FDA du système Valeda de LumiThera pour la dégénérescence maculaire liée à l'âge sèche en novembre 2024 a signalé l'expansion de la thérapie au-delà de ses origines oncologiques, tandis que la lampe RhodoLED XL de Biofrontera illustre l'innovation parallèle en matière de dispositifs fda.gov. Le remboursement croissant pour la kératose actinique, la baisse des prix des réseaux de LED et la demande croissante d'options de traitement du cancer du col de l'utérus préservant la fertilité soutiennent davantage le marché de la thérapie photodynamique. Dans le même temps, les contraintes de capital pour les petits cabinets et les préoccupations relatives à la photosensibilité des patients tempèrent le rythme d'adoption.

Principaux enseignements du rapport

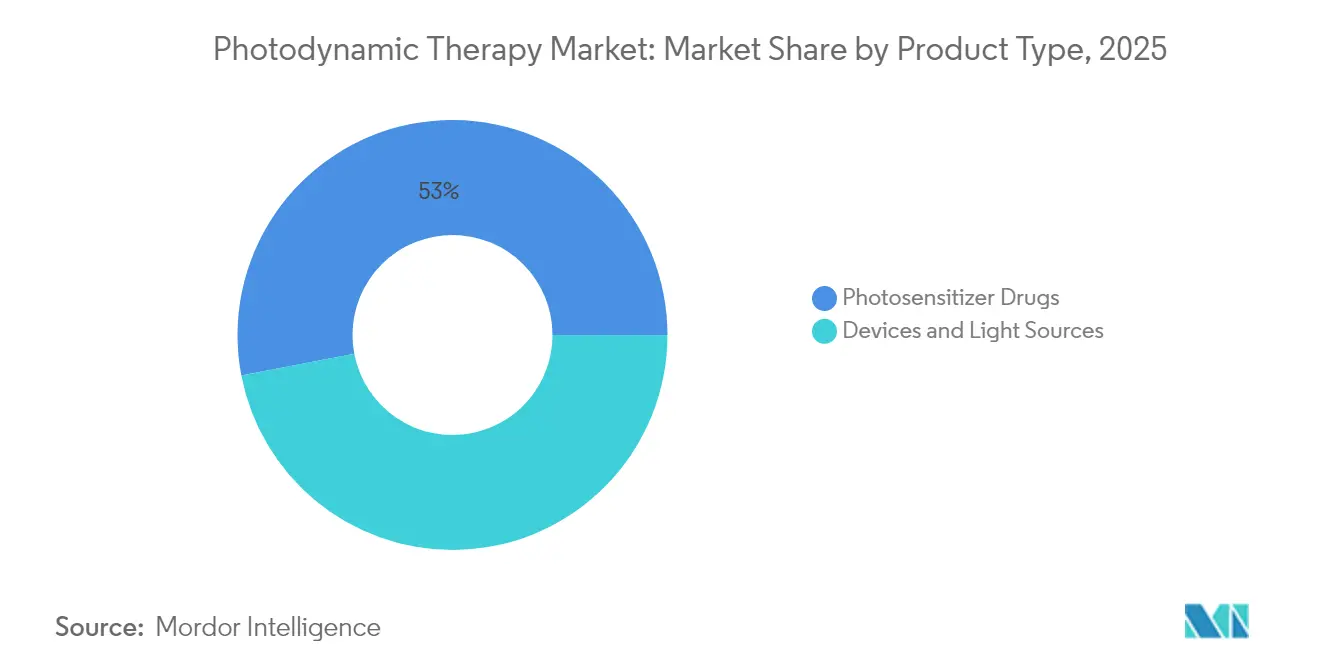

- Par type de produit : les médicaments photosensibilisateurs détenaient 53,02 % de la part du marché de la thérapie photodynamique en 2025 ; les sources lumineuses à LED devraient croître à un TCAC de 8,02 % jusqu'en 2031.

- Par application : l'oncologie a capturé 48,12 % de la part du marché de la thérapie photodynamique en 2025, tandis que les utilisations dermatologiques non oncologiques devraient se développer à un TCAC de 9,08 % jusqu'en 2031.

- Par utilisateur final : les hôpitaux représentaient 59,72 % de la taille du marché de la thérapie photodynamique en 2025 ; les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 8,39 % jusqu'en 2031.

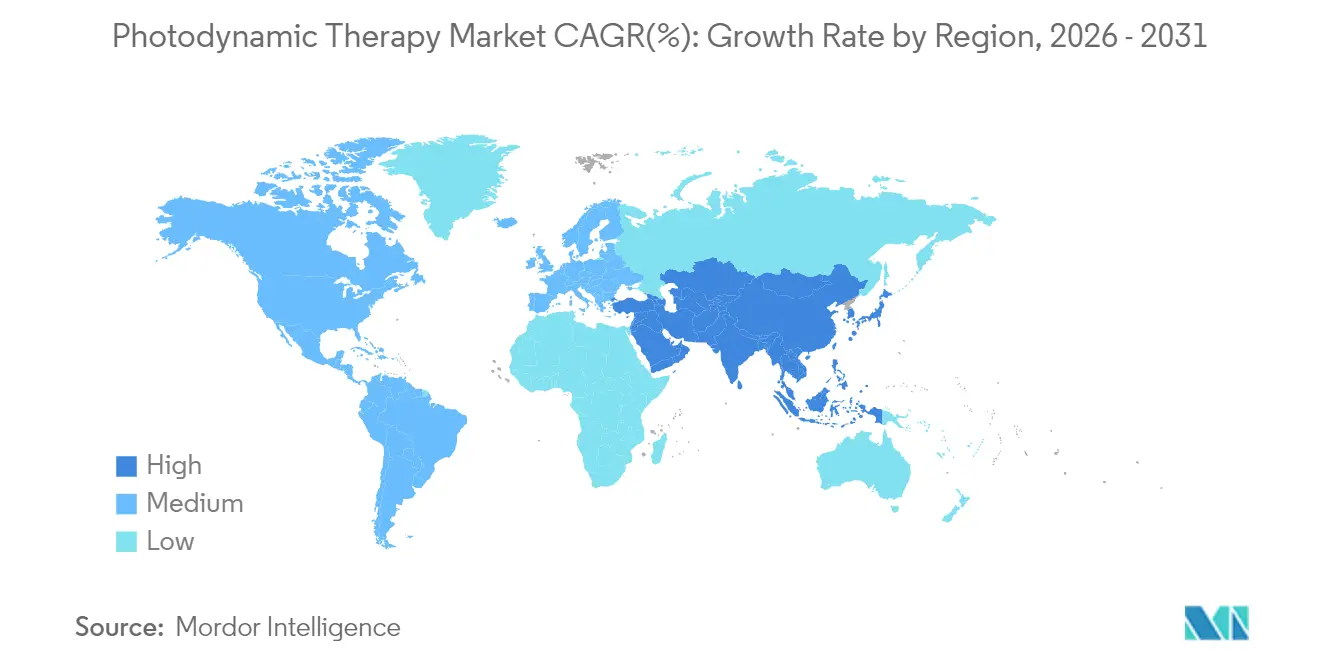

- Par géographie : l'Amérique du Nord était en tête avec une part de revenus de 41,88 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,74 % entre 2026 et 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la thérapie photodynamique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante du cancer cutané non mélanome | +1.8% | Mondial, avec concentration en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Approbations réglementaires des photosensibilisateurs de nouvelle génération | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Extension du remboursement pour le traitement de la kératose actinique | +0.9% | Amérique du Nord et certains marchés de l'UE | Court terme (≤ 2 ans) |

| Baisse des coûts des lasers à diode et des sources lumineuses à LED | +0.7% | Mondial, avec concentration de la fabrication en Asie | Moyen terme (2-4 ans) |

| Déploiement de la thérapie photodynamique à la lumière du jour dans les soins primaires | +0.5% | UE et Amérique du Nord, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Optimisation de la dosimétrie en temps réel guidée par l'IA | +0.4% | Amérique du Nord et certains centres de l'UE | Long terme |

| Source: Mordor Intelligence | |||

Incidence croissante du cancer cutané non mélanome

La prévalence du carcinome basocellulaire et épidermoïde pousse les cliniciens vers des options de soins moins invasives offrant de meilleurs résultats esthétiques. La thérapie photodynamique peut atteindre 90 % de clairance complète dans le carcinome basocellulaire superficiel tout en évitant la perte tissulaire, ce qui est attrayant pour les patients présentant des lésions dans des zones esthétiquement sensibles. Les receveurs de transplantation d'organes et les patients atteints du syndrome de Gorlin bénéficient de traitements répétables et sans cicatrices, créant une demande stable dans les centres spécialisés. À mesure que la prévention de la cancérisation en champ gagne du terrain, les protocoles proactifs amplifient les volumes de procédures dans les réseaux de dermatologie.

Approbations réglementaires des photosensibilisateurs de nouvelle génération

Les normes d'examen flexibles de la FDA ont raccourci les cycles d'approbation pour les nano-formulations avancées qui réduisent la durée de photosensibilité sans sacrifier la profondeur d'action. L'autorisation d'une dose plus importante d'Ameluz par Biofrontera démontre la volonté des régulateurs de soutenir une couverture plus large des lésions. Les agents naturels[1]Source : David Aebisher et al., "Photosensibilisateurs naturels dans les essais cliniques", Applied Sciences, mdpi.com tels que l'hypéricine et la curcumine progressent dans les essais de phase avancée, promettant des coûts de fabrication réduits qui pourraient ouvrir des marchés sensibles aux prix en Asie-Pacifique.

Extension du remboursement pour le traitement de la kératose actinique

Des codes CPT dédiés et des décisions de couverture favorables permettent aux cliniques de dermatologie d'intégrer la thérapie photodynamique dans les soins de routine. Les politiques de Blue Cross Blue Shield considèrent désormais la thérapie comme médicalement nécessaire selon des critères définis, augmentant les taux d'utilisation en milieu ambulatoire. La couverture CMS pour la vertéporfine dans la thérapie photodynamique oculaire établit un précédent pour les futurs remboursements non oncologiques, renforçant la stabilité des revenus du marché de la thérapie photodynamique.

Baisse des coûts des lasers à diode et des sources lumineuses à LED

Les réseaux de LED offrent désormais des résultats comparables aux lasers tout en réduisant les prix des équipements d'environ 60 %, améliorant l'accessibilité financière pour les petits cabinets. Les plateformes portables à l'étude suggèrent que des protocoles supervisés à domicile sont envisageables, transformant potentiellement la prestation des soins. La production à grande échelle en Asie de l'Est fait encore baisser les coûts unitaires, élargissant l'accès mondial au marché de la thérapie photodynamique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût en capital élevé des équipements laser pour la thérapie photodynamique | -1.1% | Mondial, affectant particulièrement les petits cabinets | Moyen terme (2-4 ans) |

| Non-conformité des patients en raison d'une photosensibilité prolongée | -0.8% | Mondial, avec un impact plus élevé dans les climats ensoleillés | Court terme (≤ 2 ans) |

| Remboursement limité pour les indications non oncologiques | -0.6% | Amérique du Nord et UE, lacunes de couverture croissantes | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid pour les médicaments photosensibilisateurs liposomaux | -0.4% | Mondial, avec un impact aigu dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements laser pour la thérapie photodynamique

Des investissements initiaux de 50 000 à 150 000 USD limitent l'adoption parmi les dermatologues indépendants, qui constituent la majorité des sites potentiels. Les programmes de location allègent les contraintes de trésorerie mais compriment les marges et suscitent des craintes d'obsolescence face aux cycles rapides de renouvellement des dispositifs. Tant que les systèmes à LED moins coûteux n'atteignent pas la parité dans toutes les indications, le marché de la thérapie photodynamique pourrait avoir du mal à pénétrer les cabinets communautaires à grande échelle.

Non-conformité des patients en raison d'une photosensibilité prolongée

Les agents traditionnels peuvent imposer jusqu'à 48 heures d'évitement strict de la lumière, décourageant l'achèvement des schémas thérapeutiques à plusieurs séances, en particulier dans les régions équatoriales à fort ensoleillement. Les protocoles médiés par la lumière du jour atténuent l'inconfort mais dépendent des conditions météorologiques, ajoutant une complexité de planification. Les exigences en matière d'éducation augmentent la charge de travail du personnel, incitant certains prestataires à se tourner vers des modalités concurrentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les médicaments photosensibilisateurs stimulent l'innovation

Les médicaments photosensibilisateurs ont dominé les revenus avec une part de 53,02 % en 2025 et devraient progresser à un TCAC de 7,85 % jusqu'en 2031. Les formulations de troisième génération utilisant des vecteurs nanoparticulaires améliorent la sélectivité tumorale et réduisent les fenêtres de photosensibilité, renforçant le leadership de ce segment au sein de la taille du marché de la thérapie photodynamique. Les agents naturels en essais de phase avancée pourraient réduire les coûts de production, soutenant une adoption plus large par les payeurs et l'entrée sur les marchés régionaux en Asie-Pacifique.

En revanche, les sources lumineuses évoluent vers des LED à haute puissance qui réduisent la durée des procédures et améliorent le confort des patients. L'autorisation FDA de la lampe RhodoLED XL, qui couvre des champs de traitement plus larges, indique le rythme de l'innovation en matière de dispositifs. Les modules de dosimétrie activés par l'IA affinent désormais la délivrance de fluence en temps réel, permettant aux cliniciens d'adapter les séances, de réduire les retraitements et d'améliorer les résultats sur l'ensemble du marché de la thérapie photodynamique.

Par application : leadership de l'oncologie avec une diversification émergente

Les soins oncologiques ont conservé une part de 48,12 % en 2025, et l'expansion thérapeutique dans les cancers du col de l'utérus, de la tête et du cou, et de la vessie sous-tend un TCAC de segment de 7,77 % jusqu'en 2031. Le carcinome basocellulaire superficiel reste un ancrage à volume élevé, mais les protocoles cervicaux préservant la fertilité atteignant 94,79 % de régression élargissent la population traitée, ajoutant de la résilience au marché de la thérapie photodynamique.

Les indications dermatologiques non oncologiques telles que l'acné bénéficient de directives chinoises standardisées, tandis que l'ophtalmologie est entrée en usage commercial après que Valeda a obtenu l'approbation de la FDA. Les études sur les plaies chroniques et les agents antimicrobiens positionnent la thérapie photodynamique pour une diversification à plus long terme, intégrant une pertinence multidisciplinaire dans l'ensemble du secteur de la thérapie photodynamique.

Par utilisateur final : dominance des hôpitaux avec croissance des centres chirurgicaux ambulatoires

Les hôpitaux contrôlaient 59,72 % des revenus en 2025 grâce à leurs capacités de gestion des cas complexes et à leurs budgets d'investissement qui permettent d'accueillir des dispositifs sophistiqués, cimentant leur rôle d'acheteurs fondamentaux au sein du marché de la thérapie photodynamique. Les parcours oncologiques multimodaux au sein des centres tertiaires intègrent la thérapie photodynamique aux côtés de la chirurgie ou de la radiothérapie, consolidant les flux de patients et l'utilisation des équipements.

Les centres chirurgicaux ambulatoires, cependant, devraient afficher le TCAC le plus rapide de 8,39 %, tirant parti des efficiences ambulatoires et des frais généraux réduits. L'évolution vers une sortie le jour même s'aligne sur les pressions des payeurs pour la maîtrise des coûts, signalant une décentralisation soutenue de la taille du marché de la thérapie photodynamique d'ici la fin de la décennie.

Analyse géographique

L'Amérique du Nord a représenté 41,88 % des ventes mondiales en 2025, car un remboursement favorable et la plus forte incidence mondiale du cancer cutané ont maintenu des volumes de procédures stables. Plusieurs autorisations FDA en 2024, dont Valeda pour la dégénérescence maculaire liée à l'âge sèche, ont renforcé la confiance clinique tandis que la couverture Medicare a supprimé les obstacles financiers modernretina.com. Les agences de santé provinciales telles que le bureau d'évaluation technologique de l'Alberta confirment la rentabilité de la thérapie photodynamique, laissant entrevoir de futures extensions de financement au Canada open.alberta.ca. Le tourisme médical transfrontalier en provenance du Mexique ajoute une demande incrémentale dans les centres américains spécialisés, consolidant la base régionale du marché de la thérapie photodynamique.

L'Asie-Pacifique devrait afficher un TCAC rapide de 8,74 % entre 2026 et 2031. Le consensus d'experts de décembre 2024 en Chine sur l'acide aminolévulinique a établi des protocoles unifiés qui réduisent les frictions liées à l'adoption clinique. La population vieillissante du Japon stimule les procédures pour la dégénérescence maculaire, et ses normes strictes en matière de dispositifs renforcent la confiance dans les systèmes autorisés localement. Le secteur des dispositifs médicaux orienté vers l'exportation en Corée du Sud offre des unités LED compétitives en termes de coûts, améliorant l'accessibilité financière pour les prestataires régionaux. Le vaste besoin oncologique non satisfait de l'Inde représente une opportunité à long terme une fois que les infrastructures et les cadres de remboursement auront mûri, ajoutant de la profondeur au marché de la thérapie photodynamique.

L'Europe maintient une croissance modérée grâce à des réglementations harmonisées sur les dispositifs qui simplifient les lancements dans plusieurs pays. La thérapie photodynamique à la lumière du jour, pionnière dans les cliniques nordiques, répond aux problèmes de conformité liés à la photosensibilité et se répand désormais dans les pays méditerranéens. L'Allemagne et le Royaume-Uni gèrent des programmes académiques phares qui testent les nano-formulations et la dosimétrie par IA, renforçant les preuves pour un remboursement plus large. Les priorités en matière de résultats esthétiques résonnent avec le profil d'épargne tissulaire de la thérapie photodynamique, générant des orientations régulières pour la gestion des lésions faciales et renforçant la résilience du marché de la thérapie photodynamique sur l'ensemble du continent.

Paysage réglementaire

La thérapie photodynamique relève souvent de la surveillance des produits combinés médicament-dispositif lorsqu'un photosensibilisant est associé à une source lumineuse dédiée. Aux États-Unis, la juridiction de la FDA et la voie d'examen dépendent du mode d'action principal du produit. Les configurations à dominante dispositif sont généralement acheminées via le CDRH et validées ou approuvées via des voies telles que la PMA et les suppléments de PMA, tandis que les modifications à dominante médicament passent par les processus NDA/sNDA, y compris les dates cibles d'action PDUFA pour l'extension d'étiquetage. Un exemple récent concret est l'approbation par la FDA du supplément de PMA pour Sun Pharmaceutical Industries (P990019/S009) en mai 2025 pour l'illuminateur BLU-U Model 4170E, permettant une transition des tubes fluorescents vers des panneaux LED au sein d'un illuminateur PDT approuvé.

Les exigences de sécurité et de performance des dispositifs pour la PDT et le matériel de diagnostic photodynamique sont ancrées dans la norme IEC 60601-2-75:2017 et son amendement 1:2023. L'adoption européenne se reflète dans la norme EN IEC 60601-2-75:2019/A1:2024 sous l'égide du CENELEC. Ces mises à jour renforcent l'alignement de la gestion des risques (y compris les attentes de la norme ISO 14971) et resserrent les contrôles autour de l'intégrité de l'étalonnage et des performances essentielles, façonnant les contrôles de conception, la maintenance post-commercialisation et la documentation de service pour les fabricants vendant des sources lumineuses sur des marchés multi-pays.

Analyse de la chaîne de valeur

La chaîne de valeur de la PDT est construite autour d'une utilisation intégrée médicament-dispositif. L'approvisionnement en API du photosensibilisant et sa formulation impliquent généralement des exigences de test de photosensibilité et de photosécurité, tandis que la fabrication de sources lumineuses dédiées (matrices LED, lasers à diode, lampes) doit s'aligner sur les normes de sécurité électrique médicale applicables. La distribution suit ensuite soit des modèles groupés en direct vers la clinique, soit des canaux pharmaceutiques conventionnels (y compris la chaîne du froid le cas échéant).

La livraison en aval dépend de sites cliniques formés qui gèrent la sélection des patients, les protocoles d'incubation, l'illumination et le suivi, y compris les hôpitaux, les cliniques de dermatologie et de cancer de la peau, et les ASC. Les directives du NICE au Royaume-Uni façonnent l'adoption des parcours et les exigences documentaires localement. La fiabilité de l'approvisionnement est un point de levier récurrent, car une fabrication concentrée ou à source unique pour certains photosensibilisants (par exemple, la production de vertéporfine notée comme concentrée chez Alcami Carolinas Corporation à Charleston, en Caroline du Sud) augmente l'exposition aux pénuries et peut entraîner des pratiques d'allocation au niveau national en cas de perturbations. Des goulots d'étranglement surviennent également en raison des contraintes de remplissage et d'emballage stériles validés, de la logistique transfrontalière et des dépendances aux services des dispositifs telles que les pièces de remplacement, l'étalonnage et les mises à niveau, qui lient l'utilisation au support des OEM et augmentent l'attrait des fournisseurs verticalement intégrés contrôlant à la fois le photosensibilisant et la source lumineuse assortie, plus la formation.

Paysage concurrentiel

Le marché de la thérapie photodynamique présente une fragmentation modérée, les entreprises pharmaceutiques établies acquérant des innovateurs de niche pour sécuriser des actifs de nouvelle génération. L'acquisition de Checkpoint Therapeutics par Sun Pharmaceutical pour 355 millions USD en mars 2025 élargit son pipeline en onco-dermatologie et ajoute un agent approuvé par la FDA pour le carcinome épidermoïde cutané métastatique. Les modèles d'intégration verticale qui associent des photosensibilisateurs propriétaires à des systèmes lumineux dédiés verrouillent les revenus récurrents des consommables et élèvent les barrières à la substitution pour les hôpitaux.

La différenciation des produits est centrée sur les nano-formulations ciblées et la dosimétrie guidée par l'IA. Le chiffre d'affaires de Biofrontera en 2024 a atteint 37,3 millions USD, soutenu par des combinaisons propriétaires dispositif-médicament, bien qu'une perte nette de 17,8 millions USD souligne les lourds coûts de R&D et de commercialisation. Theralase poursuit le traitement du cancer de la vessie avec Ruvidar, rapportant des réponses pluriannuelles qui pourraient commander des prix premium lors de l'approbation. Pendant ce temps, les fabricants de LED d'Asie de l'Est fournissent du matériel rentable, intensifiant la concurrence par les prix mais élargissant la base mondiale du marché de la thérapie photodynamique.

Les falaises de brevets pour les agents porphyrines de première génération alimentent l'urgence de lancer des médicaments différenciés avant que l'érosion générique ne comprime les marges. Les alliances stratégiques avec des entreprises d'IA visent à automatiser la planification des traitements, promettant des gains de débit pour les centres ambulatoires. Dans toutes les régions, les leaders du marché investissent dans l'éducation des payeurs pour consolider les voies de remboursement et réduire les risques d'adoption de nouvelles indications, stabilisant les flux de trésorerie même à mesure que le secteur de la thérapie photodynamique s'aventure dans des territoires thérapeutiques moins familiers.

Leaders mondiaux du secteur de la thérapie photodynamique

BIOFRONTERA AG

Lumibird (Quantel Medical)

Sun Pharmaceutical Industries Limited

Galderma S.A.

Bausch Health Companies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent là où les régulateurs et les fabricants font évoluer la PDT au-delà des flux de travail établis pour la kératose actinique et les tumeurs cutanées, vers des contextes supplémentaires en oncologie et de préservation d'organe. En dermatologie, Biofrontera a annoncé l'acceptation par la FDA d'une NDA supplémentaire en mars 2026 pour la PDT Ameluz avec la série de lampes RhodoLED dans le carcinome basocellulaire superficiel, avec une date PDUFA fixée au 28 septembre 2026. Cela crée une voie à court terme pour l'extension d'étiquetage au sein d'un écosystème médicament-dispositif existant et fait suite à l'évolution continue du marché des illuminateurs fluorescents vers les LED, ce qui améliore la reproductibilité opérationnelle et soutient un déploiement plus large en clinique.

L'activité de développement clinique crée également des espaces vacants dans les programmes d'oncologie hospitaliers où les options de traitement localisées et peu invasives sont valorisées. ImPact Biotech a divulgué des mises à jour cliniques de phase 1 et de phase 3 en 2026 pour la thérapie photodynamique vasculaire ciblée à base de padéliporfine, y compris des présentations liées à l'adénocarcinome canalaire pancréatique localement avancé et au carcinome urothélial du tractus supérieur de bas grade, ce qui montre des efforts continus pour standardiser les preuves au-delà de séries de cas hétérogènes. En parallèle, les initiatives technologiques autour de la dosimétrie guidée par IA et de la planification informée par l'imagerie (déjà présentes dans le récit du marché) offrent une voie pratique pour réduire les retraitements et améliorer le débit dans les centres à fort volume, renforçant le potentiel d'adoption dans les ASC et les cliniques spécialisées ambulatoires à mesure que la standardisation procédurale augmente.

Développements récents du secteur

- Mars 2026 : Biofrontera a annoncé l'acceptation par la FDA d'une NDA supplémentaire pour la thérapie photodynamique Ameluz utilisée avec la série de lampes RhodoLED pour traiter le carcinome basocellulaire superficiel, avec une date PDUFA fixée au 28 septembre 2026. Le dépôt étend une franchise PDT dermatologique établie vers une indication de cancer de la peau de plus haute acuité et renforce l'argument en faveur d'une adoption groupée médicament-lampe dans les cliniques utilisant déjà la PDT.

- Novembre 2025 : Sun Pharmaceutical Industries a acquis les droits de vente commerciale de LEVULAN KERASTICK au Canada auprès de Clarion Medical Technologies. Cette opération étend le contrôle régional de Sun Pharma sur une franchise clé de photosensibilisant ALA et soutient un appariement plus étroit avec des plateformes d'illumination approuvées ou de nouvelle génération sur un marché nord-américain adjacent.

- Juin 2024 : Biofrontera a lancé la lampe LED à lumière rouge RhodoLED XL approuvée par la FDA pour une utilisation en thérapie photodynamique en association avec Ameluz (chlorhydrate d'aminolévulinate) gel à 10%. L'introduction d'une source lumineuse LED dédiée à champ plus large a renforcé le passage vers des combinaisons propriétaires dispositif-médicament qui standardisent la délivrance du traitement et protègent les revenus récurrents des consommables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché de la thérapie photodynamique est défini comme la valeur générée par les médicaments photosensibilisants utilisés cliniquement et les systèmes de délivrance de lumière utilisés pour les activer, dans les indications médicales reconnues où la PDT est une voie de traitement.

Exclusions de portée : Nous excluons les outils d'imagerie par fluorescence autonomes et les panneaux lumineux cosmétiques non médicaux qui ne délivrent pas de PDT en tant que traitement.

Aperçu de la segmentation

- Par type de produit

- Médicaments photosensibilisateurs

- Première génération

- Deuxième génération

- Troisième génération / nano ciblée

- Dispositifs et sources lumineuses

- Lasers à diode

- Réseau de LED

- Lampes et autres

- Médicaments photosensibilisateurs

- Par application

- Oncologie

- Cancer cutané non mélanome

- Kératose actinique

- Cancer de la tête et du cou / de la cavité buccale

- Cancer du poumon et de l'œsophage

- Dermatologie

- Ophtalmologie

- Antimicrobien / esthétique

- Oncologie

- Par utilisateur final (valeur)

- Hôpitaux

- Cliniques de dermatologie et de cancer cutané

- Centres chirurgicaux ambulatoires

- Instituts de recherche et académiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une cartographie clinique et réglementaire claire des lieux d'utilisation de la PDT et des produits réellement commercialisés. Nous nous appuyons sur des sources publiques telles que les bases de données et les informations d'étiquetage de la FDA, les ressources du NIH et de la NLM (y compris PubMed) pour les preuves cliniques, l'Organisation mondiale de la santé pour le contexte de la maladie, ainsi que des sites tels que l'American Cancer Society et l'American Academy of Dermatology pour les signaux d'indication et de flux de patients.

Ensuite, la couche commerciale est mise en place à l'aide de sources telles que les rapports annuels d'entreprise, les présentations aux investisseurs, les communiqués de presse et les références de remboursement et de codage lorsqu'elles sont disponibles, afin de conserver une logique tarifaire réaliste pour les pratiques de facturation et de payeurs aux États-Unis. En parallèle, des bases de données de brevets et un abonnement d'actualités et financier sont utilisés pour suivre les lancements, les approbations et les changements majeurs de distribution qui peuvent modifier les revenus annuels. Cette liste n'est pas exhaustive, et de nombreuses autres sources publiques ont également été vérifiées pour combler les lacunes, valider les hypothèses et clarifier les points ambigus.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires, en particulier concernant la fréquence à laquelle la PDT est choisie par rapport aux alternatives, les parcours de soins typiques, et la répartition des dépenses entre dispositif et médicament dans des contextes réels. Nous nous entretenons avec un mélange de cliniciens, d'équipes d'achat hospitalières, de distributeurs et de spécialistes de produits dans les régions clés, puis les données sont revérifiées lorsque le modèle montre des sauts inhabituels d'adoption ou de tarification pour l'indication concernée.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Cadres dirigeants : 12 % | APAC : 43 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 16 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante, où la vue descendante reconstruit la demande à partir des bassins de patients traités et de l'intensité des procédures par indication PDT clé, puis applique des dépenses réalistes par traitement et par an pour les composantes médicament et délivrance de lumière. Pour garder le modèle ancré dans la réalité, les entrées sont guidées par des indicateurs pratiques tels que la prévalence et les taux de diagnostic des lésions cutanées et de certains cancers, la part des patients éligibles réellement traités par PDT, le nombre typique de séances par patient, l'évolution du prix de vente moyen des photosensibilisants, et la base installée et l'utilisation des sources lumineuses cliniques.

Une fois les totaux principaux formés, nous les corroborons avec des approximations ascendantes sélectives, telles que des agrégations à partir d'un échantillon de fournisseurs et des vérifications de canaux sur les volumes unitaires et les fourchettes de prix, afin que toute surestimation liée à des hypothèses d'utilisation élevée puisse être corrigée. Pour les prévisions, une analyse de scénarios est utilisée car l'adoption est sensible aux changements de remboursement, aux nouvelles indications et aux cycles de mise à niveau des dispositifs, et ces variables sont ensuite alignées sur les attentes des personnes interrogées par région. Lorsque les données directes sont insuffisantes, les lacunes sont traitées par des proxies prudents, comme l'utilisation des taux de traitement de pays voisins ajustés en fonction de l'accès aux soins de santé et de la densité de spécialistes, avant que le résultat ne soit examiné à nouveau.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre le bassin de demande, la disponibilité des produits et des vérifications de la réalité tarifaire, puis les mêmes chiffres sont contestés du côté de l'offre pour voir s'ils sont toujours cohérents. Si des écarts importants apparaissent par région ou par indication, les hypothèses sont rouvertes, et des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un changement réel ou d'un artefact de modélisation.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes qui recherchent des anomalies telles que des changements de part abrupts, une inflation irréaliste des prix de vente moyens, ou une croissance qui dépasse l'expansion du bassin de patients. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des approbations majeures, des évolutions de remboursement ou des retraits de produits notables. Juste avant la livraison, un analyste effectue une nouvelle passe pour s'assurer que les derniers signaux publics et notes d'entretien sont reflétés dans les chiffres finaux.

Taille du marché de la thérapie photodynamique selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la thérapie photodynamique peuvent sembler très éloignées même lorsqu'elles portent sur le même concept de traitement, car ce qui est comptabilisé diffère selon les études. Les plus grandes différences proviennent généralement des limites de portée (médicament plus système lumineux versus une seule composante), de la manière dont les volumes de traitement sont déduits, et du fait que l'année de base reflète ou non la situation tarifaire et de remboursement la plus récente.

En suivant l'utilisation de la base installée et en actualisant les hypothèses de patients traités au niveau des indications, Mordor Intelligence maintient le modèle ancré dans les cas d'usage clinique et évite de mélanger les revenus adjacents de l'esthétique à base de lumière uniquement, qui constituent une source courante d'inflation dans les comptages plus larges de l'optique en santé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,48 milliards d'USD (2026) | |

| Éditeur sectoriel A | 1,63 milliard d'USD (2024) | Utilise une année de base antérieure et une vision de monétisation plus étroite en pratique, où les revenus modélisés peuvent sous-estimer la valeur combinée captée à travers à la fois les photosensibilisants et les systèmes cliniques de délivrance de lumière dans les contextes hospitaliers et cliniques de routine. |

| Éditeur sectoriel B | 4,88 milliards d'USD (2025) | Fenêtre de prévision et année de base différentes, avec des hypothèses qui peuvent modifier les totaux en raison du calendrier de change et de la vitesse à laquelle les prix de vente moyens sont supposés se normaliser à mesure que les LED et les systèmes associés deviennent moins chers au fil du temps. |

L'écart dans le tableau s'explique principalement par ce qui est inclus dans la pile PDT facturable et par la rapidité avec laquelle l'utilisation et la tarification sont autorisées à évoluer d'année en année. Lorsque la portée et l'année sont alignées sur le même flux de travail clinique et validées par des vérifications de canaux et de fournisseurs de soins, la taille de marché qui en résulte devient plus facile à retracer jusqu'à des variables reproductibles et à mettre à jour de manière prévisible.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la thérapie photodynamique en 2026 ?

La taille du marché de la thérapie photodynamique s'élève à 5,48 milliards USD en 2026 et est en bonne voie pour atteindre 7,79 milliards USD d'ici 2031 à un TCAC de 7,31 %.

Quel segment est en tête du marché de la thérapie photodynamique ?

Les médicaments photosensibilisateurs sont en tête avec une part de revenus de 53,02 % en 2025, soutenus par des nano-formulations de nouvelle génération qui raccourcissent les périodes de photosensibilité.

Quel est le domaine d'application à la croissance la plus rapide ?

Les indications dermatologiques non oncologiques, y compris la gestion de l'acné, devraient se développer à un TCAC de 9,08 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

Les mises à niveau des infrastructures de santé, la standardisation réglementaire en Chine et la fabrication rentable de LED sous-tendent un TCAC projeté de 8,74 % pour l'Asie-Pacifique jusqu'en 2031.

Comment les changements de remboursement influencent-ils l'adoption ?

Des codes CPT dédiés et des politiques d'assurance favorables pour la kératose actinique rendent la thérapie photodynamique économiquement viable pour les prestataires, élargissant l'accès des patients et soutenant l'expansion du marché.

Dernière mise à jour de la page le: