Taille et part du marché des énergies renouvelables aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

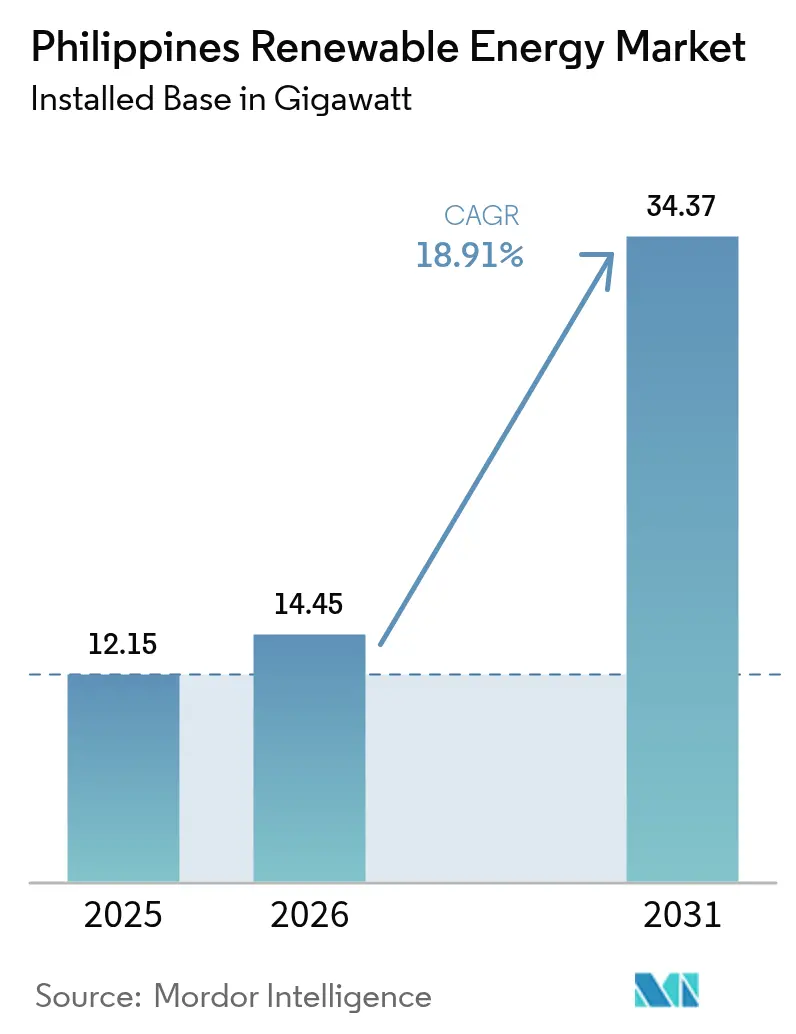

| Taille du marché de l'année de base (2025) | 12.15 gigawatt |

| Volume du Marché (2026) | 14.45 gigawatt |

| Volume du Marché (2031) | 34.37 gigawatt |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables aux Philippines par Mordor Intelligence

La taille du marché des énergies renouvelables aux Philippines était évaluée à 12,15 gigawatts en 2025 et devrait progresser de 14,45 gigawatts en 2026 pour atteindre 34,37 gigawatts d'ici 2031, à un CAGR de 18,91 % durant la période de prévision (2026-2031).

Les normes de portefeuille imposées par la réglementation, la baisse des coûts des équipements solaires et éoliens, la hausse des tarifs de détail et un moratoire sur les nouvelles centrales à charbon accélèrent collectivement la transition vers l'abandon de la production thermique. Le charbon fournissait encore 60 % de l'électricité en 2022 ; pourtant, des retraits imminents soutenus par 500 millions USD de capitaux concessionnels du Fonds d'investissement climatique déplaceront 900 MW de capacité vieillissante, créant ainsi de la marge pour de nouveaux projets verts.[1]Fonds d'investissement climatique, "Philippines Just Energy Transition Program", cif.org Les actifs prêts au réseau, notamment la centrale solaire de 600 MW de ACEN à Bataan et le complexe Terra Solar de 3,5 GW de Solar Philippines, capturent les avantages d'échelle du premier entrant et attirent des capitaux institutionnels. Parallèlement, le marché des contrats d'achat d'électricité aux entreprises est en plein essor, les centres de données et les campus d'externalisation des processus métier actifs 24 h/24 et 7 j/7 signant des contrats d'achat à long terme pour se protéger contre les tarifs de détail les plus élevés de la région.

Principaux enseignements du rapport

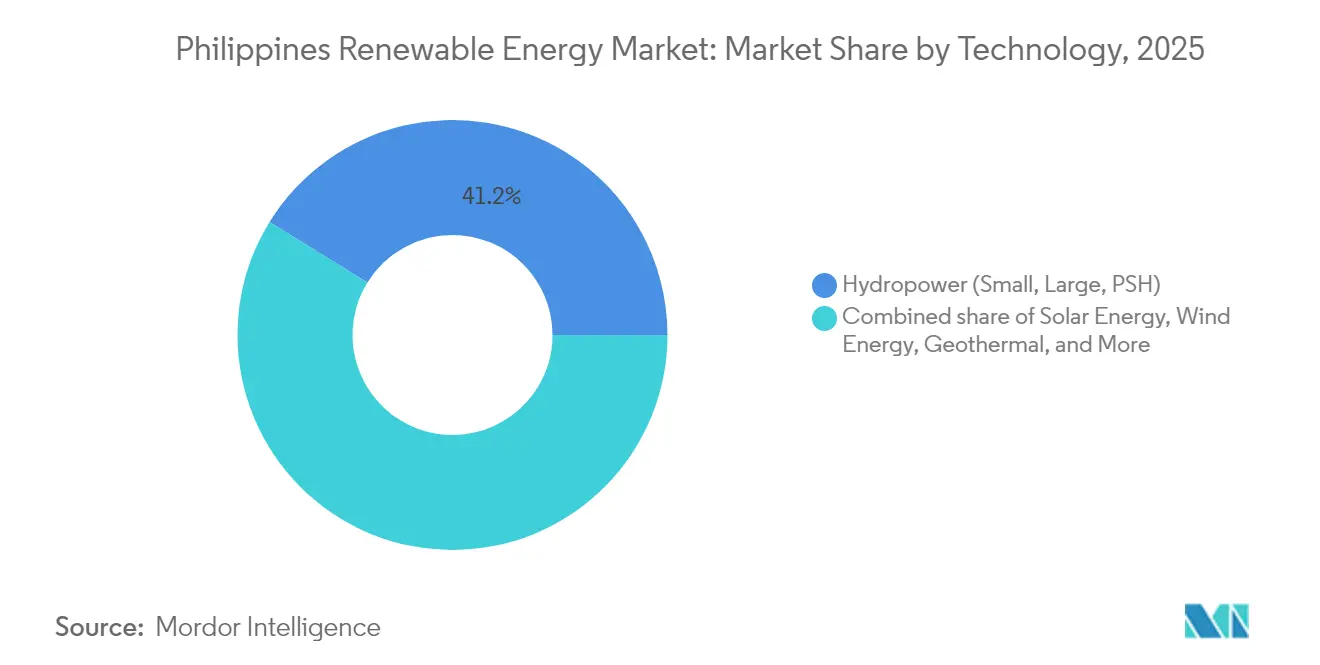

- Par technologie, l'hydroélectricité a dominé la part du marché des énergies renouvelables aux Philippines avec 41,20 % en 2025, tandis que l'énergie océanique devrait afficher l'expansion la plus rapide avec un CAGR de 114,2 % de 2026 à 2031.

- Par utilisateur final, les services publics ont détenu 63,45 % de la part du marché des énergies renouvelables aux Philippines en 2025, et le segment commercial et industriel devrait enregistrer la croissance la plus élevée avec un CAGR de 22,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables aux Philippines

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes de portefeuille d'énergies renouvelables et tarifs de rachat | +3.2% | National, concentration à Luzon | Moyen terme (2-4 ans) |

| Baisse des coûts d'investissement pour le solaire photovoltaïque et les éoliennes | +4.1% | National, plus prononcé à Luzon et dans les Visayas | Court terme (≤ 2 ans) |

| Hausse de la demande d'électricité et tarifs de détail élevés | +3.8% | Métro de Manille, Cebu, Davao | Moyen terme (2-4 ans) |

| Contrats d'achat d'électricité aux entreprises des centres d'externalisation et de technologie de l'information | +2.9% | RCN, parcs technologiques de Cebu | Court terme (≤ 2 ans) |

| Modernisation du réseau via des projets financés par la JICA | +2.5% | Dorsale de Luzon, liaisons des Visayas | Long terme (≥ 4 ans) |

| Programmes de micro-réseaux et d'îles résilients aux catastrophes | +1.8% | Mindanao, Palawan, Visayas orientales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes de portefeuille d'énergies renouvelables et tarifs de rachat

La norme de portefeuille d'énergies renouvelables a été réinitialisée à 11 % en 2024 et devrait être portée à 35 % d'ici 2030, obligeant les sociétés de distribution à s'approvisionner en un tiers de leur approvisionnement auprès de producteurs d'énergie propre. Les tarifs de rachat ont contribué à amorcer les premiers projets ; cependant, les dernières rondes du Programme d'enchères pour l'énergie verte constituent désormais le principal canal d'approvisionnement, avec 3,4 GW attribués en 2024, et des offres liées au stockage sont prévues pour 2025. La circulaire de juin 2024 de la Commission de régulation de l'énergie a supprimé la plupart des plafonds de participation étrangère, simplifiant ainsi les structures de partenariat. Des exonérations fiscales sur le revenu de sept ans suivies d'un taux de 10 % dans le cadre de la loi CREATE renforcent la compétitivité fiscale, plaçant les Philippines parmi les juridictions les plus favorables d'Asie du Sud-Est pour les énergies renouvelables sur des sites vierges.[2]Commission de régulation de l'énergie, "DC2024-06-0018", erc.gov.ph

Baisse des coûts d'investissement pour le solaire photovoltaïque et les éoliennes

Les prix des modules solaires ont chuté de 89 % depuis 2010, ramenant les coûts nivelés de l'énergie solaire à grande échelle en dessous de 2,50 PHP/kWh dans les provinces d'Ilocos Norte et de Pangasinan. La centrale de Bataan de ACEN, mise en service au quatrième trimestre 2024 à moins de 0,60 USD par watt, soit 25 % en dessous du précédent référentiel national, tandis que le Laboratoire national des énergies renouvelables prévoit que les coûts de l'éolien en mer descendent à 34 USD/MWh d'ici 2050 au fur et à mesure que les courbes d'apprentissage des plateformes flottantes arrivent à maturité.[3]Laboratoire national des énergies renouvelables, "Philippines Offshore Wind Roadmap 2025", nrel.gov Les fabricants Trina Solar et Vestas intègrent des modules bifaciaux et des turbines dépassant 5 MW dans la chaîne d'approvisionnement philippine, accélérant ainsi les gains d'efficacité.

Hausse de la demande d'électricité et tarifs de détail élevés

La consommation d'électricité devrait croître d'environ 5,4 % par an jusqu'au milieu du siècle, faisant passer la charge de pointe de 16,6 GW en 2022 à 68,5 GW. Le tarif résidentiel de Meralco de 11,55 à 11,64 PHP/kWh au début de 2025 est parmi les plus élevés de la région et incite à l'approvisionnement direct en énergies renouvelables. Evolution Gaming a conclu un contrat d'achat d'électricité solaire de 100 MW à un tarif réputé 30 % inférieur au tarif du service public, un modèle que de nombreuses multinationales du secteur des services cherchent désormais à reproduire.

Contrats d'achat d'électricité aux entreprises des centres d'externalisation et de technologie de l'information

Métro de Manille, Cebu et Clark Freeport accueillent 1,3 million de travailleurs de l'externalisation des processus métier consommant de l'électricité 24 h/24 et 7 j/7. Le Programme d'option d'énergie verte permet aux clients au-dessus de 100 kW de contourner les distributeurs et d'acheter de l'électricité directement auprès des producteurs, permettant à des entreprises telles qu'Accenture et Concentrix de viser 100 % d'électricité renouvelable d'ici 2030. Solar Philippines a capitalisé en signant des contrats d'achat d'électricité de 10 à 15 ans qui ont réduit le risque de financement de son parc de 500 MW à Nueva Ecija.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et capacité de transport limitée | −2.7% | Réseau de Luzon, Visayas | Court terme (≤ 2 ans) |

| Incertitude réglementaire autour des enchères de Zones d'énergie renouvelable compétitives | −1.5% | National, éolien en mer | Moyen terme (2-4 ans) |

| Hausse des coûts d'assurance liée aux typhons | −1.2% | Côte orientale, en mer | Long terme (≥ 4 ans) |

| Conflits d'utilisation des terres avec les terres de réforme agraire | −0.9% | Luzon central, Negros, Mindanao | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et capacité de transport limitée

Seuls 75 des 258 projets de transport planifiés avaient été achevés d'ici 2024, laissant 58 projets retardés jusqu'à neuf ans.[4]Chambre des représentants, "Committee Hearing on NGCP Project Status", house.gov.ph TransCo estime que la congestion ajoute 0,80 PHP/kWh aux factures des utilisateurs finaux, annulant une grande partie de l'avantage de coût des énergies renouvelables. Le report par la Commission de régulation de l'énergie des dépenses d'investissement du Groupe 3 a gelé les interconnexions pour 2 GW de contrats solaires et éoliens, et le délestage dans le couloir d'Ilocos Norte a atteint 12 % durant les heures creuses en 2024.

Incertitude réglementaire autour des enchères de Zones d'énergie renouvelable compétitives

Les Zones d'énergie renouvelable compétitives sont destinées à pré-construire le transport pour les zones à hautes ressources, mais les règles d'allocation des coûts restent vagues. Le Laboratoire national des énergies renouvelables a identifié sept zones d'éolien en mer avec un potentiel technique de 42,86 GW, mais les tarifs de rachat et la priorité de répartition pour les plateformes flottantes sont toujours à l'étude. Copenhagen Infrastructure Partners et Equinor ont publiquement déclaré qu'ils attendraient des orientations plus claires avant d'investir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'hydroélectricité domine tandis que l'énergie océanique s'accélère

L'hydroélectricité représentait 41,20 % de la capacité installée en 2025 et demeure la pierre angulaire de la production d'électricité dans les régions montagneuses. La taille du marché des énergies renouvelables aux Philippines pour l'hydroélectricité devrait s'étendre au fur et à mesure que des rénovations modernisent les barrages existants, bien que la croissance soit modérée par rapport aux ajouts solaires et éoliens. L'énergie océanique, bien que partant d'une base négligeable, devrait se composer à un taux de 114,2 % par an jusqu'en 2031, grâce aux centrales pilotes houlomotrices et marémotrices de San Bernardino et des Visayas orientales. Cette niche pourrait transformer l'approvisionnement côtier si les plateformes flottantes s'avèrent commercialement viables. Le Laboratoire national des énergies renouvelables cartographie 42,86 GW de potentiel technique éolien en mer, dont 93 % conviennent aux turbines flottantes, indiquant une domination marine à long terme une fois que les coûts convergeront avec les références terrestres.

L'expansion de l'énergie solaire aux Philippines est incessante ; les projets Terra Solar de ACEN et de Solar Philippines seuls dépasseront 4 GW lorsque le réseau électrique de Luzon sera renforcé, consolidant ainsi la domination de Luzon. Les parcs éoliens se regroupent le long des couloirs d'Ilocos et de Panay où les vitesses de mousson moyennent 7,5 m/s. La production géothermique reste stable à environ 1,5 GW, avec des modernisations à cycle binaire à Bacman tirant parti des puits existants. La bioénergie joue un rôle modeste, et le stockage par pompage, illustré par la centrale de 360 MW de Kalayaan, fournit un équilibrage vital ; cependant, aucun nouveau projet n'a atteint la clôture financière depuis 2010. Dans l'ensemble, des ajouts diversifiés soutiennent la résilience du nouveau secteur des énergies renouvelables face aux fluctuations de l'approvisionnement en énergie et aux fluctuations des prix des carburants.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par utilisateur final : Les services publics dominent mais la demande commerciale et industrielle monte en flèche

Les services publics contrôlaient 63,45 % des énergies renouvelables installées en 2025, les développeurs lauréats des enchères liant leurs projets aux sociétés de distribution et au marché au comptant de gros. La taille du marché des énergies renouvelables aux Philippines attribuable aux services publics devrait continuer d'augmenter, bien qu'à un rythme plus lent, tandis que les acheteurs d'entreprises revendiquent une part croissante. Le segment commercial et industriel devrait se développer à un taux de 22,95 % par an jusqu'en 2031, porté par les règles d'approvisionnement direct dans le cadre du Programme d'option d'énergie verte et des objectifs de zéro émission nette ambitieux parmi les multinationales.

Le pipeline de 1,2 GW de Meralco PowerGen dédié aux centres de données hyperscale illustre comment les charges numériques en continu remodèlent les structures d'achat. Le contrat d'achat d'électricité solaire de 100 MW d'Evolution Gaming, signé en 2024, a obtenu un tarif 30 % inférieur aux prix de détail en vigueur, soulignant les facteurs d'attractivité économique. L'adoption résidentielle est plus faible en volume mais soutenue ; 12 000 demandes de comptage net de toitures ont été déposées en 2024, grâce en partie au financement sans apport initial des intégrateurs tels que Solaric et Solenergy. Dans l'ensemble, le marché des énergies renouvelables aux Philippines passe de développements purement pilotés par les services publics à un mix équilibré, où les acheteurs commerciaux et industriels apportent des profils de crédit bancables pour le développement sur des sites vierges.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Analyse géographique

Luzon accueille environ 59 % de la demande d'électricité et la grande majorité des projets mis en service. L'hydroélectricité de Benguet, les parcs éoliens d'Ilocos et le méga-solaire à Bataan et Nueva Ecija ancrent la domination de la région. Les litiges de droit de passage en vertu du droit agraire, notamment sur les terres agricoles du Luzon central, retardent plusieurs lignes de 500 kV, même si des modernisations financées par la JICA augmentent la capacité de la dorsale. Les Visayas contribuent à près de 21 % des énergies renouvelables installées, menées par la flotte géothermique de 1,48 GW d'Energy Development Corporation à Leyte et Negros. L'achèvement de la liaison sous-marine Negros central-Panay en 2024 débloque la charge de base bloquée, et les baux prospectifs d'éolien en mer dans les détroits de Guimaras et de Tañon pourraient faire pivoter le mix de ressources vers la production marine une fois que la clarté réglementaire sera établie.

Mindanao représente environ 16 % de la capacité du pays, dominée par l'hydroélectricité qui alimente les charges du traitement des minéraux et de l'agro-industrie. La connexion Mindanao-Visayas, prévue pour 2026, permettra aux surplus hydroélectriques saisonniers de circuler vers le nord, améliorant ainsi l'équilibrage du système. Palawan reste hors réseau jusqu'à ce qu'un câble sous-marin prévu soit mis sous tension en 2027 ; en attendant, des systèmes hybrides solaires-diesel réduisent les coûteuses subventions aux carburants. Le littoral des Visayas orientales, en plein dans le couloir des typhons, sert de banc d'essai pour des micro-réseaux résilients aux catastrophes, le projet Siargao de l'USAID démontrant les avantages d'une restauration rapide. Collectivement, ces dynamiques régionales révèlent que les gains du marché des énergies renouvelables aux Philippines dépendent non seulement de la dotation en ressources, mais aussi, à égalité, du déploiement du réseau de transport et des stratégies de résilience climatique.

Paysage réglementaire

Le cadre des énergies renouvelables des Philippines repose sur la loi sur les énergies renouvelables de 2008 (RA 9513) et l'EPIRA (RA 9136), le ministère de l'Énergie (DOE) définissant la politique et la Commission de régulation de l'énergie (ERC) réglementant les tarifs et les règles du marché. Les mécanismes d'approvisionnement sont passés des premiers tarifs de rachat garantis au programme d'enchères d'énergie verte du DOE (GEAP), dont les conditions de la Green Energy Auction 4 publiées en mars 2025 faisaient référence à 10 478 MW de capacité, dont 1 100 MW intégrés avec du stockage, ce qui renforce les tarifs d'énergie verte comme principal circuit contractuel pour les nouvelles installations.

En 2026, les règles d'intégration au réseau sont devenues un levier réglementaire central, l'ERC ayant fait avancer l'édition 2026 du Code du réseau philippin et programmé des consultations publiques les 13, 15 et 17 juillet 2026 afin de finaliser les mises à jour couvrant l'intégration des renouvelables, les systèmes de stockage d'énergie par batterie et les exigences relatives aux onduleurs formant le réseau. Des mesures d'accompagnement parallèles, notamment la libéralisation de la propriété étrangère pour la géothermie, le solaire et l'éolien à grande échelle, ainsi que la délivrance de permis numériques via le guichet unique virtuel de l'énergie du DOE (EVOSS), continuent de réduire les barrières structurelles pour les promoteurs de projets et les investisseurs internationaux.

Paysage concurrentiel

Onze conglomérats familiaux détenaient 74 % de la production en 2024, donnant une structure modérément concentrée où les acteurs établis peuvent mobiliser des capitaux rapidement, mais la rivalité s'intensifie. ACEN et Aboitiz tracent des trajectoires de croissance contrastées : ACEN acquiert des pipelines, Gigawatt1, BIM Energy et Bronzeoak, tandis qu'Aboitiz investit de manière organique et associe de nouvelles centrales au stockage par batterie. Solar Philippines, bien qu'en dehors du club des conglomérats, a levé 150 millions USD en 2024 pour financer le plus grand complexe intégré solaire-plus-batterie au monde, prouvant que les producteurs d'énergie indépendants peuvent encore passer à l'échelle si l'achat d'électricité et l'accès au réseau s'alignent.

Les fournisseurs de technologie façonnent les courbes de coûts : les modules bifaciaux de Trina Solar et les turbines de Vestas dépassant 5 MW sont désormais standards dans les récents appels d'offres, abaissant les références de coût d'installation. L'expertise géothermique d'Energy Development Corporation constitue un avantage concurrentiel durable au fur et à mesure qu'elle pilote des modernisations à cycle binaire. L'éolien en mer est la prochaine frontière ; Copenhagen Infrastructure Partners et Equinor attendent des règles d'enchères plus fermes, offrant aux développeurs nationaux une fenêtre étroite pour sécuriser des baux sur les fonds marins. La libéralisation réglementaire, telle qu'exposée dans la circulaire de juin 2024 de la Commission de régulation de l'énergie, a éliminé la plupart des plafonds de nationalité, invitant les coentreprises étrangères et aiguisant la compétition pour les meilleurs créneaux d'interconnexion.

Les contrats d'achat d'électricité aux entreprises ajoutent une nouvelle couche de rivalité. Le pipeline de 1,2 GW de Meralco PowerGen axé sur les centres de données et le contrat solaire d'Evolution Gaming illustrent comment l'agrégation de la charge en dehors de la franchise des services publics remodèle l'origination des transactions. Les batailles de parts de marché s'étendent désormais non seulement aux enchères mais aussi aux canaux bilatéraux privés, suggérant que le marché des énergies renouvelables aux Philippines verra une concurrence accélérée en matière de financement, de contrôle des sites et d'intégration avancée du stockage.

Leaders du secteur des énergies renouvelables aux Philippines

Aboitiz Power Corporation

ACEN Corporation

First Gen Corporation (dont EDC)

Solar Philippines Power Project Holdings Inc.

Vena Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La fourniture d'une offre renouvelable ferme ou en semi-base pour répondre aux charges commerciales et industrielles 24 heures sur 24 et 7 jours sur 7 apparaît comme un espace blanc pratique, car la congestion du réseau et l'écrêtement rendent les projets à énergie seule plus difficiles à optimiser. L'hybridation avec le stockage d'énergie par batterie passe du statut de complément à celui d'outil de bancabilité, soutenue par la conception des enchères du DOE qui inclut une capacité liée au stockage (par exemple, GEAP 4 faisant référence à 1 100 MW intégrés avec du stockage) et par l'effort de l'ERC en 2026 pour moderniser le Code du réseau philippin pour le solaire couplé au stockage et les onduleurs formant le réseau.

La qualité du pipeline de projets et la formation de capital créent également des opportunités à court terme. Le DOE a révoqué 84 contrats de service d'énergie renouvelable entre 2024 et 2025, retirant 5 372,209 MW du pipeline et orientant le développement vers un nombre réduit de projets avec des jalons et une planification d'interconnexion plus clairs. Du côté de l'offre, d'importants financements et démarrages de construction indiquent où le capital se déploie, notamment TotalEnergies et Nextnorth ayant atteint le closing financier et démarré la construction d'une centrale solaire de 440 MWc à Ilagan, Isabela (avril 2026), ainsi que la certification par le Board of Investments de 13 projets renouvelables majeurs d'une valeur de 344,62 milliards PHP au cours des cinq premiers mois de 2026. Cela indique une demande pour la capacité EPC, les intégrateurs de stockage, les technologies de conformité au réseau et l'origination de PPA d'entreprise, alors que les enchères et les contrats d'écoulement bilatéraux coexistent.

Développements récents du secteur

- Juillet 2026 : Meralco PowerGen Corp. (MGEN) a mis en service la première phase de l'installation MTerra Solar et a commencé à fournir de l'électricité au réseau de Luçon, combinant du solaire à grande échelle avec du stockage d'énergie par batterie. Cette mise en service souligne l'évolution vers des centrales hybrides capables de fournir une capacité de pointe et de semi-base tout en soutenant la stabilité du système à mesure que les énergies renouvelables variables se développent.

- Juillet 2025 : Aboitiz Renewables Inc. a obtenu un certificat final d'approbation de connexion (FCATC) de la National Grid Corporation of the Philippines (NGCP) pour la centrale solaire Calatrava de 173 MWc à Negros Occidental. Cette approbation réduit le risque d'interconnexion et montre que les promoteurs privilégient les projets disposant de voies prêtes pour le réseau dans un contexte de contraintes de transmission plus larges.

- Mars 2024 : wpd GmbH s'est engagé à hauteur de 392,4 milliards PHP pour 3 260 MW de projets éoliens offshore répartis entre Cavite, Negros Occidental et Guimaras. Cette annonce a élargi l'ensemble concurrentiel dans l'éolien offshore et a renforcé la nécessité de règles d'enchères et de connexion au réseau plus claires pour transformer les intentions de développement en capacité constructible.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des énergies renouvelables des Philippines est défini comme la capacité de production d'énergie renouvelable installée dans le pays, mesurée en gigawatts, à travers les actifs en exploitation et les ajouts mis en service durant la période d'étude.

Exclusions du périmètre : le dimensionnement exclut les revenus liés à l'énergie renouvelable, la valeur de l'électricité en gros et les valeurs d'échange des certificats renouvelables.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et solaire à concentration)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle concernant la capacité installée, les ajouts par année et le pipeline visible à travers les dépôts publics et les plans de réseau. Pour cela, nous avons consulté des sources publiques et officielles telles que les statistiques et les mises à jour de projets du ministère de l'Énergie des Philippines, les approbations et avis de la Commission de régulation de l'énergie, les documents de développement et de planification de la transmission de la National Grid Corporation of the Philippines, les séries macroéconomiques de l'Autorité philippine des statistiques, ainsi que les statistiques sur les renouvelables de l'IRENA ou de l'AIE pour des vérifications externes de cohérence.

Parallèlement, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs, les communiqués de presse de projets, les sites web d'associations professionnelles, ainsi que la presse locale et internationale réputée afin de recueillir les dates de mise en service, les annulations et les attributions d'enchères ou de contrats susceptibles de modifier les chiffres annuels. Un abonnement payant pour les données financières et de renseignement sur les entreprises a été utilisé de manière sélective pour standardiser les changements de propriété et les transferts d'actifs lorsque les divulgations publiques étaient incomplètes. Ces sources de recherche documentaire ne sont données qu'à titre indicatif, et de nombreuses autres références publiques ont également été utilisées pour collecter des données, les valider et clarifier les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes auprès des promoteurs de projets, des prestataires EPC et O&M, des prêteurs et conseillers, ainsi que des acheteurs d'électricité, afin que les hypothèses clés puissent être ancrées dans ce qui est effectivement construit et raccordé. S'agissant d'un marché à l'échelle nationale, les répondants locaux ont également aidé à valider les répartitions technologiques, les retards habituels de mise en service et la manière dont les centrales hybrides ou le repowering sont reflétés dans les rapports de capacité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/de division : 28 % | |

| Petits acteurs : 14 % | Managers : 58 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une reconstruction descendante de la base de capacité renouvelable, où les séries officielles de capacité et les signaux de planification du réseau sont utilisés pour cartographier ce qui est en service, ce qui est en construction et ce qui devrait être mis en service par année. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon d'ajouts de projets connus, la vérification de cohérence des blocs de MW typiques par technologie, et l'application de calendriers de construction indicatifs au pipeline visible lorsque des écarts apparaissent.

Quelques empreintes de marché ont été traitées comme des intrants essentiels, car elles expliquent l'essentiel des mouvements d'une année sur l'autre, et elles peuvent être vérifiées par un analyste junior selon des étapes reproductibles. Il s'agit notamment de la capacité attribuée ou annoncée dans le cadre des programmes nationaux, des signaux de préparation à la connexion au réseau et de risque d'écrêtement, des délais habituels entre l'octroi des permis et la date de mise en service commerciale, des facteurs de capacité propres à chaque technologie, et de la part observée des ajouts à grande échelle par rapport aux ajouts décentralisés. Pour les prévisions, une analyse de scénarios a été utilisée afin de créer des trajectoires de développement de base, plus rapide et plus lente, et les perspectives finales ont été alignées sur ce que les répondants primaires ont indiqué comme un calendrier réaliste compte tenu des permis, des files d'attente de raccordement au réseau et des conditions de financement. Lorsque les détails au niveau du projet étaient incomplets, des marges de sécurité de calendrier conservatrices ont été appliquées, et seule la portion pouvant plausiblement atteindre la mise en service a été comptabilisée dans les années de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que les totaux de capacité publiés, les principaux événements de mise en service et les évolutions directionnelles du mix de production qui devraient suivre les ajouts de capacité importants. Si le total d'une technologie évoluait fortement sans déclencheur correspondant en matière de politique, de réseau ou de projet, les intrants étaient revérifiés et, si nécessaire, les répondants primaires étaient recontactés pour confirmer si le changement reflétait une mise à jour réelle ou un problème de calendrier.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes axées sur les vérifications de variance d'une année sur l'autre, la cohérence des unités et l'alignement entre les hypothèses et les indicateurs publics utilisés. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des résultats d'enchères majeurs ou d'importantes annulations de projets. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Comparaison du dimensionnement du marché des énergies renouvelables des Philippines de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour ce marché ne correspondent souvent pas, car l'unité de mesure sous-jacente change, et l'ensemble de valeur inclus peut varier considérablement selon la définition retenue. Certaines sources rapportent la valeur du marché en USD liée à l'électricité produite, tandis que d'autres décrivent le marché en termes de capacité installée, ce qui peut faire paraître les chiffres très éloignés même lorsqu'ils se rapportent au même secteur.

La valeur de la production d'électricité aux prix de gros se situe en dehors du périmètre de Mordor Intelligence ici, car le dimensionnement est suivi en gigawatts de capacité renouvelable installée, puis prévu à travers le calendrier de mise en service, les signaux de préparation du réseau et les taux de construction par technologie, plutôt que par des hypothèses de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,15 milliards USD (2025) | |

| Éditeur commercial A | 1,80 milliard USD (2024) | Utilise la production nette d'électricité renouvelable multipliée par le prix de gros, ce qui représente une valeur de revenu et n'est pas directement comparable à un indicateur de capacité installée, et utilise également une année de référence différente. |

| Groupe de recherche sectorielle B | 20,83 milliards USD (2025) | Exprime le marché en valeur USD avec un périmètre de catégories plus large, de sorte que les hypothèses de tarification, le calendrier des devises et les catégories incluses peuvent gonfler les totaux par rapport à une vision pure en GW de capacité installée. |

L'écart observé dans le tableau s'explique principalement par ce qui est mesuré et par la manière dont cela est converti en un chiffre unique pour une année donnée. Le fait de maintenir le modèle ancré sur les ajouts de capacité et la réalité de la mise en service facilite sa réconciliation avec les totaux du système et avec ce que les acteurs du marché déclarent comme un développement réalisable.

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité renouvelable se développe-t-elle aux Philippines ?

La capacité agrégée progresse à un CAGR de 18,91 %, passant de 14,45 GW en 2026 à 34,37 GW attendus d'ici 2031.

Quelle technologie domine actuellement la capacité installée ?

L'hydroélectricité domine le mix avec une part de 41,20 % en 2025, bien que les centrales solaires rattrapent rapidement leur retard.

Quel segment connaît la croissance de la demande la plus rapide ?

Les acheteurs commerciaux et industriels, notamment les centres de données et les pôles d'externalisation des processus métier, devraient développer leur consommation d'énergies renouvelables à un taux de 22,95 % par an jusqu'en 2031.

Pourquoi les contrats d'achat d'électricité aux entreprises sont-ils importants aux Philippines ?

Ils permettent aux grands consommateurs d'électricité de contourner les tarifs de détail élevés et de bloquer un approvisionnement renouvelable moins coûteux, réduisant ainsi le risque de financement de projet pour les producteurs.

Quel est le principal goulet d'étranglement des infrastructures aujourd'hui ?

Les lignes de transport retardées - seulement 29 % des projets planifiés ont été achevés d'ici 2024 - limitent l'accès au réseau pour les nouvelles centrales solaires et éoliennes.

Dans quelle mesure les projets sont-ils exposés aux risques climatiques ?

Le pays se trouve dans un couloir de typhons, de sorte que les coûts des primes d'assurance augmentent, bien que les produits paramétriques gagnent en adoption pour accélérer les indemnisations après les tempêtes.

Dernière mise à jour de la page le: