Taille et part du marché des énergies renouvelables en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

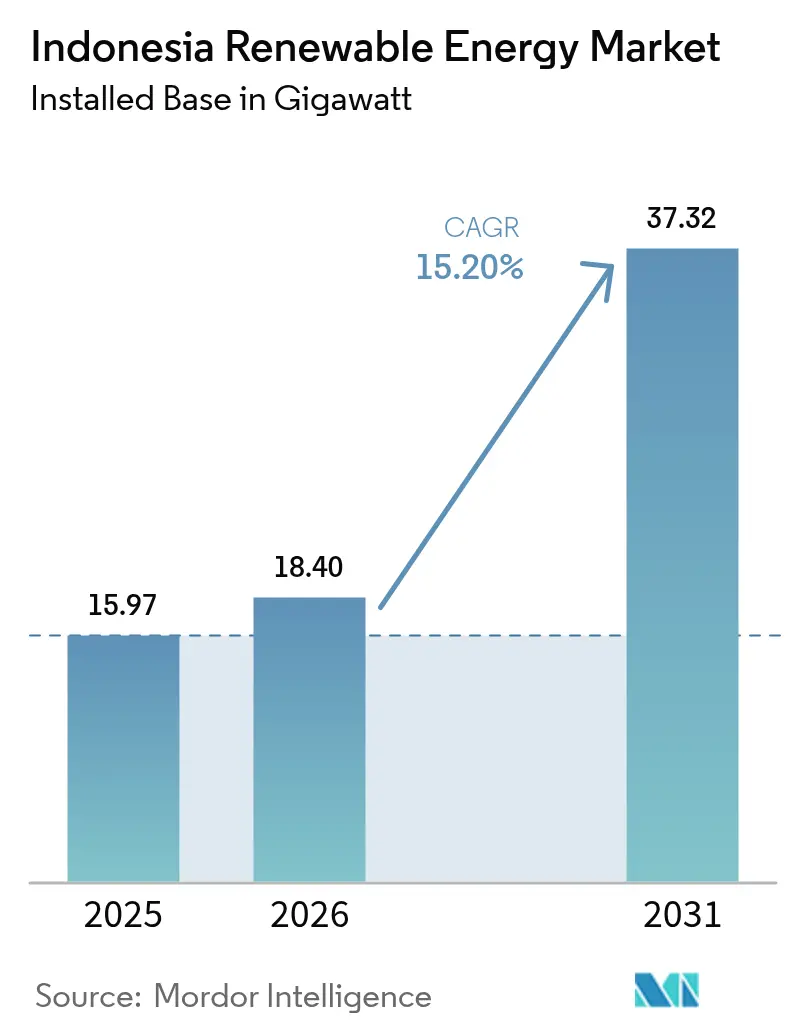

| Taille du marché de l'année de base (2025) | 15.97 gigawatt |

| Volume du Marché (2026) | 18.4 gigawatt |

| Volume du Marché (2031) | 37.32 gigawatt |

| Taux de croissance (2026 - 2031) | 15.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Indonésie par Mordor Intelligence

La taille du marché des énergies renouvelables en Indonésie en 2026 est estimée à 18,4 gigawatts, en hausse par rapport à la valeur de 2025 de 15,97 gigawatts, avec des projections pour 2031 indiquant 37,32 gigawatts, progressant à un CAGR de 15,20 % sur la période 2026-2031.

De solides vents favorables en matière de politique, la baisse des coûts technologiques et la hausse de la demande des entreprises alimentent cette dynamique, tandis que le gouvernement équilibre ses objectifs climatiques et sa croissance économique. L'inauguration en janvier 2025 par le président Prabowo Subianto de 37 projets d'électricité d'une valeur de 72 000 milliards IDR (4,4 milliards USD) a souligné le soutien de l'État aux mises à niveau du réseau et aux nouvelles capacités.[1]PT PLN (Persero), "Le président inaugure 37 projets d'électricité," pln.co.id L'hydroélectricité domine encore le mix de production, mais le photovoltaïque solaire enregistre la croissance la plus rapide à mesure que l'économie des projets s'améliore, et les producteurs d'électricité indépendants se diversifient au-delà des actifs historiques. Les flux de financement climatique, notamment le Partenariat pour une transition énergétique juste de 20 milliards USD, allègent les contraintes de capital, bien que la surcapacité charbonnière et le modèle d'acheteur unique de PLN continuent de ralentir l'investissement privé.

Principaux enseignements du rapport

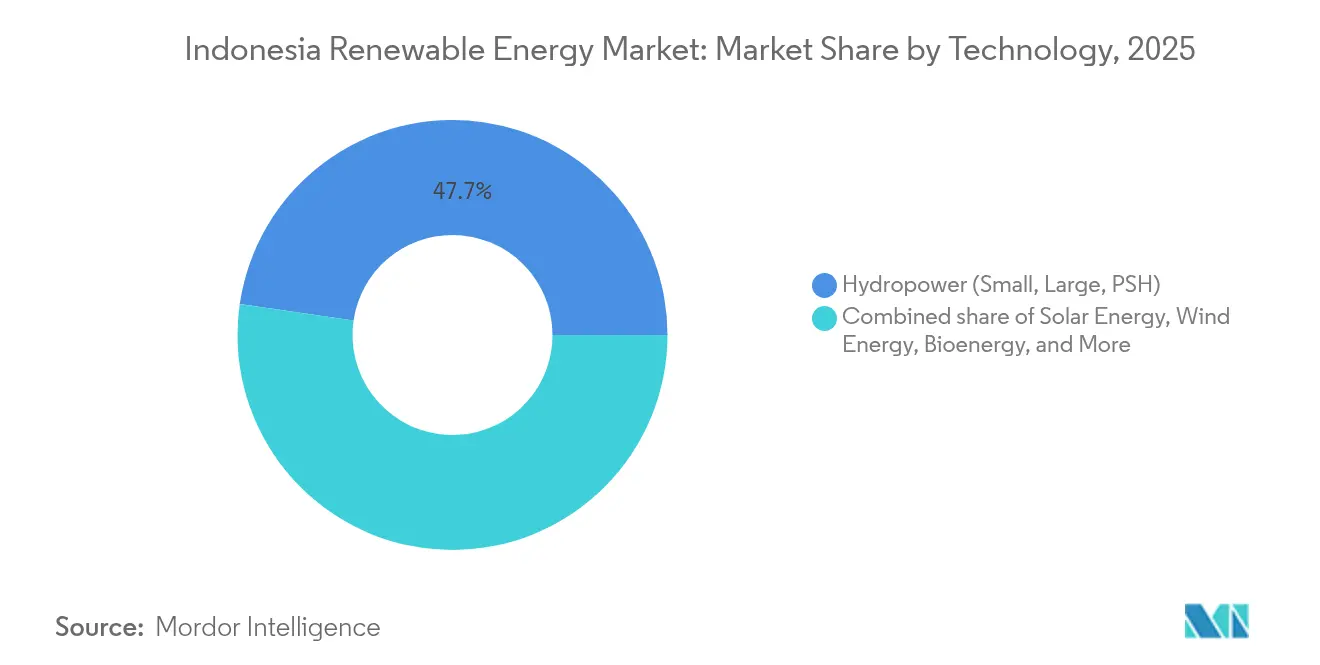

- Par technologie, l'hydroélectricité a capté 47,70 % de la part du marché des énergies renouvelables en Indonésie en 2025 ; l'énergie éolienne devrait se développer à un CAGR de 55,95 % entre 2026 et 2031.

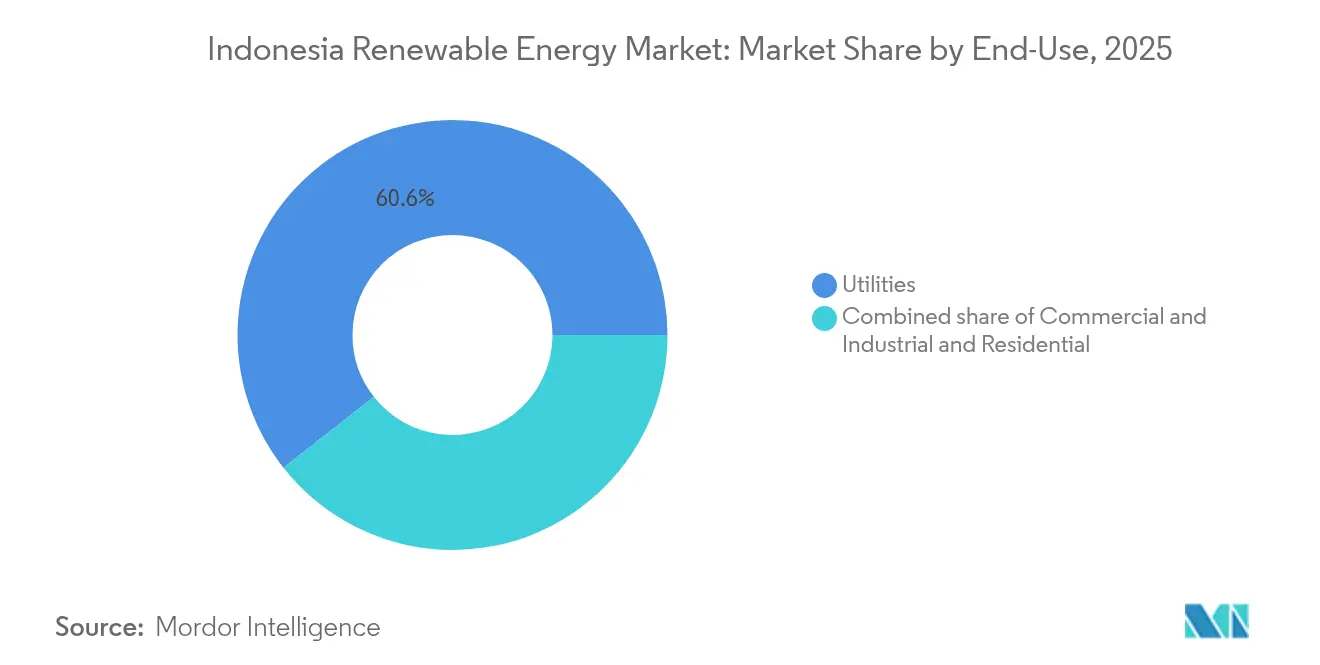

- Par utilisateur final, les services publics représentaient 60,60 % de la taille du marché des énergies renouvelables en Indonésie en 2025, tandis que le segment commercial et industriel progresse à un CAGR de 21,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Indonésie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût actualisé de l'énergie solaire et éolienne | +3.20% | National, gains précoces à Java-Bali et au Sulawesi du Sud | Court terme (≤ 2 ans) |

| Pipeline RUPTL 2025-34 de 53 GW de nouvelles énergies renouvelables | +4.80% | National, concentré à Sumatra, Kalimantan, Sulawesi | Moyen terme (2-4 ans) |

| Flux entrants du JETP et du financement climatique multilatéral | +2.90% | National, priorité aux provinces en transition charbonnière | Moyen terme (2-4 ans) |

| Obligation de mélange de biocarburants B40/B50 | +1.10% | National, plus fort dans les régions productrices d'huile de palme | Court terme (≤ 2 ans) |

| Essor des centres de données et des contrats d'achat d'énergie d'entreprise | +2.60% | Corridor Java-Bali, Batam, Surabaya | Court terme (≤ 2 ans) |

| Microréseaux hors réseau pour l'électrification du dernier kilomètre | +0.90% | Indonésie orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût actualisé de l'énergie solaire et éolienne

Le coût moyen mondial du solaire est tombé à 0,044 USD/kWh en 2024 et celui de l'éolien terrestre à 0,033 USD/kWh, dépassant le référentiel charbonnier de 0,065 USD/kWh.[2]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable en 2024," irena.org L'assouplissement en août 2024 par l'Indonésie des règles relatives au contenu local permet aux développeurs d'importer des modules moins chers tout en maintenant l'assemblage sur place, accélérant ainsi les pipelines de projets. Ces données économiques renforcent la priorité accordée par PLN à la réduction des coûts de production, d'autant plus que les économies de carburant évitées et les risques liés à la tarification du carbone font pencher l'économie des nouvelles constructions vers les énergies renouvelables. Il en résulte un pivot régulier du marché des énergies renouvelables indonésien vers le solaire et l'éolien pour les nouvelles capacités. Les réformes de financement en cours amplifient encore davantage cette parité des coûts en réduisant la prime que les développeurs devaient autrefois supporter.

Pipeline RUPTL 2025-34 de 53 GW de nouvelles capacités en énergies renouvelables

Le plan d'approvisionnement en électricité de l'Indonésie prévoit 69,5 GW de nouvelles capacités d'ici 2034, dont 76 % sont renouvelables ou de stockage, nécessitant 2 967 000 milliards IDR (182,5 milliards USD) d'investissements.[3]Correspondant Argus Media, "Le RUPTL 2025-34 de l'Indonésie vise 53 GW d'énergies renouvelables," argusmedia.com Les partenariats privés devraient financer 73 % de ce pipeline, orientant le marché des énergies renouvelables indonésien vers une diversification technologique plus approfondie. La feuille de route prévoit 17,1 GW de solaire, 7,2 GW d'éolien et 5,2 GW de géothermie, dépassant la domination historique de l'hydroélectricité et permettant un réseau plus flexible. Deux unités nucléaires de 250 MW prévues soulignent une quête à plus long terme d'une alimentation de base à faible émission de carbone, tandis que l'objectif de 41 % d'énergies renouvelables pour 2040 offre une meilleure visibilité aux investisseurs.

JETP et flux entrants du financement climatique multilatéral

Le Partenariat pour une transition énergétique juste de 20 milliards USD associe une dette concessionnelle à un soutien politique pour accélérer le retrait du charbon et le déploiement des énergies renouvelables. Les investissements de la Norvège (25 millions USD) et du Royaume-Uni (5 millions USD) dans le développeur solaire Xurya ont marqué les premiers décaissements en fonds propres en 2024, validant la confiance des investisseurs. La France et l'UE ont renforcé cette dynamique en lançant la Facilité de transition énergétique pour l'Indonésie de 14,7 millions EUR en février 2025. Ces flux débloquent des capitaux à moindre coût, réduisent les primes de risque des projets et élargissent la participation au marché des énergies renouvelables indonésien, en particulier dans les provinces aux prises avec la suppression progressive des centrales à charbon.

Obligation de mélange de biocarburants B40/B50

L'Indonésie a mis en place un mandat de biodiesel B40 en janvier 2025, allouant 15,6 millions de kilolitres pour l'année et visant des économies d'importation de 147 500 milliards IDR (9,1 milliards USD). La politique réduit les émissions du secteur des transports de 41,46 millions de tonnes de CO₂ et stimule la demande d'huile de palme, qui nécessite de l'électricité renouvelable pour les installations de transformation. Le passage prévu au B50 d'ici 2026 approfondira ce lien, intégrant de nouvelles opportunités d'achat dans le marché des énergies renouvelables indonésien pour la biomasse, le biogaz et les actifs solaires ou éoliens d'appoint alimentant les chaînes d'approvisionnement.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcapacité charbonnière et contrats d'achat d'énergie à fonctionnement obligatoire | -2.80% | National, réseau Java-Bali le plus touché | Moyen terme (2-4 ans) |

| Coût élevé du capital par rapport aux pairs de l'ASEAN | -1.90% | National, projets à financement étranger | Court terme (≤ 2 ans) |

| Le monopole d'acheteur unique de PLN limite la concurrence | -1.40% | National, développeurs indépendants | Moyen terme (2-4 ans) |

| Conflits d'acquisition foncière sur les sites éoliens et hydroélectriques | -1.20% | Sulawesi, Sumatra, Papouasie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcapacité charbonnière et contrats d'achat d'énergie à fonctionnement obligatoire

Les contrats d'achat d'énergie charbonniers hérités obligent PLN à payer des charges de capacité même lorsque les centrales sont à l'arrêt, coûtant à l'entreprise plus de 8 milliards USD par an.[4]Analystes IEEFA, "Surcapacité charbonnière et clauses de fonctionnement obligatoire," ieefa.org Ces clauses de fonctionnement obligatoire évincent l'approvisionnement en énergies renouvelables moins chères, limitant les ajouts à court terme malgré des données économiques favorables. L'ancrage structurel du charbon ne devrait s'atténuer qu'à mesure que les programmes de retraite anticipée dans le cadre du Mécanisme de transition énergétique obtiennent des financements et renégocient les contrats, mais le calendrier reste incertain et continue de tempérer la croissance du marché des énergies renouvelables indonésien.

Coût élevé du capital par rapport aux pairs de l'ASEAN

Les développeurs citent des primes de risque plus élevées liées à la volatilité des devises et à l'incertitude réglementaire, ce qui fait augmenter le coût moyen pondéré du capital par rapport aux pairs régionaux. Le règlement 5/2025 prévoit des garanties souveraines sur les défauts de paiement de PLN, mais des réformes plus profondes du marché des capitaux sont encore nécessaires. Les obligations vertes et les instruments de financement mixte comblent progressivement l'écart, mais l'économie des projets à court terme reste sensible aux fluctuations des taux d'intérêt, ce qui freine certaines décisions d'investissement dans le secteur des énergies renouvelables indonésien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'éolien progresse tandis que l'hydroélectricité plafonne

L'hydroélectricité détenait 47,70 % de la part du marché des énergies renouvelables en Indonésie en 2025, grâce aux barrages hérités mis en service avant 2020. À l'inverse, la capacité éolienne devrait afficher un CAGR de 55,95 % de 2026 à 2031, portée par les zones offshore au Sulawesi et les sites terrestres robustes au Sulawesi du Sud. La taille du marché des énergies renouvelables indonésien pour l'hydroélectricité progressera lentement, les futures additions se concentrant sur de petits projets au fil de l'eau qui évitent les controverses liées aux déplacements de population. Les installations solaires s'accélèrent à Java, Bali et sur des réservoirs flottants, bénéficiant d'ajouts de batteries de 4 heures qui ouvrent droit à des paiements de capacité.

La montée en puissance rapide de l'éolien repose sur des facteurs de capacité plus élevés et un financement en coentreprise d'ACWA Power et de Masdar, bien que les liaisons par câbles sous-marins et le zonage des usages marins restent sous-développés. Les projets géothermiques ajoutent régulièrement 200 à 300 MW par an, limités par le risque de forage et les coûts initiaux élevés, mais fournissent une énergie de base dispatchable qui ancre la planification du système de PLN. La croissance de la bioénergie suit les mandats de mélange B40 et B50 qui stabilisent la demande de biomasse dans les provinces productrices d'huile de palme. L'énergie océanique reste à l'échelle pilote dans l'attente d'une clarification tarifaire. L'évolution du mix orientera le marché des énergies renouvelables indonésien vers les énergies renouvelables variables plus le stockage d'ici la fin de la décennie.

Par utilisateur final : les acheteurs d'entreprise dépassent les achats des services publics

Les services publics ont sécurisé 60,60 % des nouvelles capacités renouvelables en 2025, reflétant le poids d'acheteur unique de PLN. Le segment commercial et industriel devrait cependant se développer à un CAGR de 21,1 % jusqu'en 2031, les exportateurs et les opérateurs de centres de données concluant des contrats d'achat d'énergie directs. La taille du marché des énergies renouvelables indonésien imputable aux services publics augmentera, mais leur part diminuera à mesure que les centrales captives se multiplieront dans les zones industrielles. Les acheteurs d'entreprise privilégient les tarifs fixes sur 15 ans qui couvrent la volatilité des coûts de l'électricité, réduisant les primes de risque des prêteurs jusqu'à 150 points de base.

L'essor du secteur commercial et industriel fragmente le marché des énergies renouvelables indonésien, car les petits développeurs peuvent atteindre des acheteurs solvables sans passer par la file d'attente de PLN. La croissance du solaire en toiture est soutenue à Bekasi, Karawang et Surabaya, aidée par le règlement 26/2021 qui autorise les arrangements de transit au-dessus de 5 MW. L'adoption résidentielle reste modeste en raison du financement limité et des délais de récupération de huit ans, même avec des projets pilotes de comptage net à Bali et Jakarta. Une adoption plus large par les ménages attend des modules moins chers et des lignes de crédit à la consommation. En attendant, les installations commerciales et industrielles ancreront la demande en dehors des achats de PLN.

Analyse géographique

Java-Bali détient la plus grande base installée car elle représente l'essentiel de la charge nationale et dispose d'actifs de transmission robustes. Les programmes de toiture d'entreprise, les clusters de centres de données et les mandats stricts en matière de durabilité stimulent la croissance incrémentale la plus rapide. L'héritage de réservoirs géothermiques et de moulins à huile de palme de Sumatra soutient des ajouts de capacité réguliers, aidés par un programme de 500 millions USD de la Banque asiatique d'investissement dans les infrastructures pour renforcer son réseau de distribution.

Kalimantan est une vitrine de terrain vierge où les 50 MW de PLTS IKN alimentent la nouvelle capitale, établissant des références pour les normes de construction verte et les corridors de transport zéro émission. La province vise une part renouvelable de 12,39 % d'ici 2025 et de 28,72 % d'ici 2050, signalant son intention malgré l'extraction simultanée de charbon. Les groupes d'îles orientales, notamment les Moluques et la Papouasie, s'appuient sur des microréseaux et la mini-hydroélectricité, en accord avec les programmes d'électrification rurale financés par des donateurs. Ces avancées régionales renforcent l'inclusivité au sein du marché des énergies renouvelables indonésien et diversifient les risques liés aux ressources en les éloignant de tout réseau insulaire unique.

Paysage réglementaire

Le marché des énergies renouvelables en Indonésie fonctionne selon un cadre de planification et d'approvisionnement centralisé dirigé par le ministère de l'Énergie et des Ressources minérales (MEMR/ESDM) et le service public d'État PT PLN (Persero). Un changement récent majeur est le Règlement MEMR n° 5 de 2025 (4 mars 2025), qui met à jour les lignes directrices relatives aux contrats d'achat d'électricité (PPA) issus des centrales renouvelables, redéfinissant la base contractuelle des PPA renouvelables nouveaux et modifiés et renforçant les exigences de bancabilité autour de PLN en tant qu'acheteur.

La planification du système et la politique de transition s'appuient sur le RUKN 2025 (Plan général national de l'électricité) établi par le Kepmen ESDM n° 85.K/TL.01/MEM.L/2025, ainsi que sur le Plan stratégique du MEMR (Renstra KESDM) 2025-2029, qui privilégie une part plus élevée de renouvelables tout en maintenant les objectifs de niveau de composant domestique (TKDN). Le Règlement gouvernemental n° 40 de 2025 fixe l'orientation de la Politique énergétique nationale vers la neutralité carbone d'ici 2060 et formalise les objectifs de mix énergétique, tandis que le Règlement MEMR n° 19 de 2025 (19 décembre 2025) ajoute un cadre de conformité spécifique pour les centrales hybrides dans les réseaux à petite échelle, y compris les configurations associant renouvelables et stockage par batteries et autres sources, pertinent pour les systèmes insulaires et isolés.

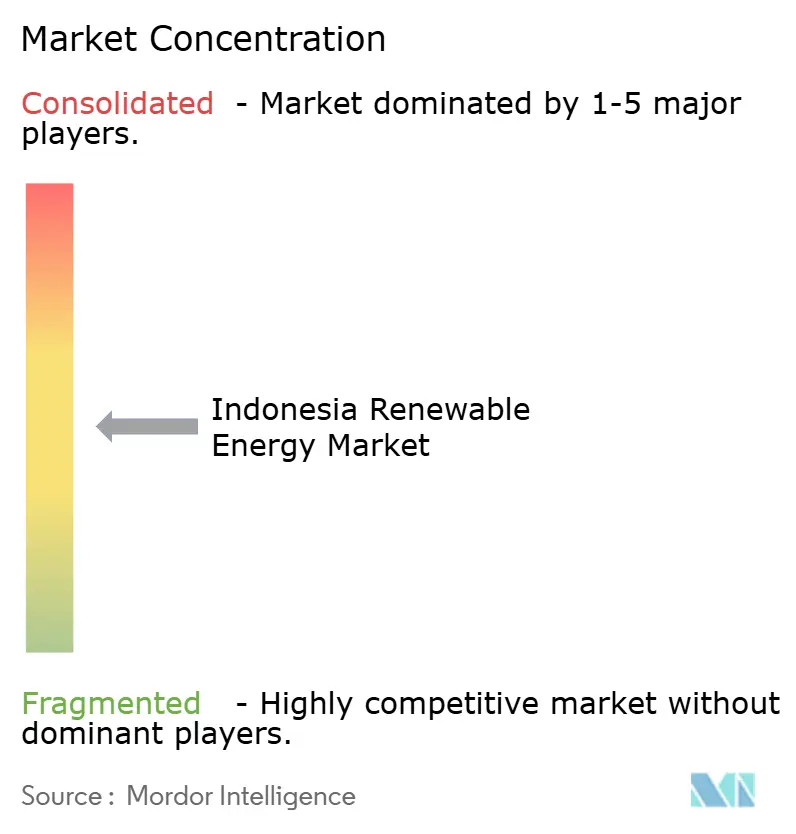

Paysage concurrentiel

Le marché reste modérément consolidé. PLN exerce un pouvoir statutaire d'acheteur unique, mais les entreprises privées élargissent leur présence grâce à des technologies de niche et des opérations transfrontalières. Star Energy Geothermal, par exemple, prévoit 346 millions USD pour 102,6 MW de mises à niveau et fait appel à SLB pour l'analyse du sous-sol, dans le but de réduire le risque de forage. L'acquisition par Pertamina New & Renewable Energy d'une participation de 20 % dans Citicore Renewable Energy Corporation aux Philippines pour 115 millions USD montre que les acteurs liés à l'État franchissent les frontières pour accroître leur échelle et leurs courbes d'apprentissage.

La différenciation stratégique passe des simples offres en kilowattheures à des solutions verticalement intégrées telles que les projets hybrides, les projets pilotes d'hydrogène et les ajouts de stockage d'énergie. Le déploiement par PLN de 21 centrales à hydrogène vert totalisant 199 tonnes de production annuelle souligne l'ambition du premier entrant et couvre les besoins futurs en décarbonation de l'ammoniac et de l'acier. Les start-ups se concentrent sur l'ingénierie des toitures, les logiciels de gestion de la demande et le négoce de certificats d'énergie renouvelable, créant de nouveaux bassins de profit dans le marché des énergies renouvelables indonésien. La consolidation est attendue à mesure que les petits développeurs recherchent une profondeur de capital et une certitude réglementaire, suggérant une inclinaison progressive vers des entités moins nombreuses mais mieux capitalisées.

Leaders du secteur des énergies renouvelables en Indonésie

PLN Renewables

Pertamina Geothermal Energy

Star Energy Geothermal

Medco Power Indonesia

Canadian Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le RUPTL 2025-2034, promulgué par le Kepmen ESDM n° 188.K/TL.03/MEM.L/2025 (mai 2025), fournit un pipeline concret prévoyant 69,5 GW d'ajouts de production d'ici 2034, dont 76 % destinés aux renouvelables et au stockage, favorisant un développement multi-technologique au-delà de l'hydroélectricité historique. Dans le déploiement de la période initiale du plan (2025-2029), 12,2 GW d'ajouts renouvelables et 3 GW de stockage sont prévus, ce qui élargit les opportunités pour le solaire couplé au stockage, l'approvisionnement hybride pour les réseaux plus petits et la géothermie pilotable, tandis que PLN et les développeurs opèrent dans le cadre actualisé des PPA (MEMR 5/2025) et des règles relatives aux centrales hybrides (MEMR 19/2025).

Le solaire à grande échelle prend une forme plus concrète grâce au programme gouvernemental de développement solaire à grande échelle visant 100,7 GWp couplés à 145,8 GWh de BESS, le ministère de l'Énergie et des Ressources minérales et PT PLN cartographiant environ 24 000 hectares à Java pour une phase initiale de 17 GW. Cette combinaison d'identification foncière, d'échelle solaire raccordée au réseau et d'exigence de stockage déplace les opportunités vers l'EPC, la fourniture de modules, l'intégration BESS et les services de raccordement au réseau, tandis que le Règlement gouvernemental n° 40 de 2025 fixe les objectifs nationaux de mix NRE (19 %-23 % d'ici 2030 et 36 %-40 % d'ici 2040) qui sous-tendent l'approvisionnement et l'intégration système en cours. Par ailleurs, les progrès déclarés par PLN en matière de réalisation des renouvelables en mai 2026 constituent un indicateur montrant que les programmes entrent en phase d'exécution, mettant en évidence la demande en transmission, en sous-stations et en solutions hybrides pour connecter les ressources aux centres de charge.

Développements récents du secteur

- Juin 2026 : Pertamina Geothermal Energy (PGE) a annoncé que trois projets géothermiques avaient obtenu jusqu'à 477,87 millions USD de financement international, en lien avec l'inclusion de projets tels que Lumut Balai Unités 3-4 et Lahendong Unités 7-8 dans le Livre vert 2026 du Bappenas. Ce financement renforce la trajectoire de développement à court terme de la capacité géothermique pilotable, un complément clé aux renouvelables variables dans la planification du système de PLN.

- Juin 2025 : Pertamina New & Renewable Energy (Pertamina NRE) a acquis une participation de 20 % dans Citicore Renewable Energy Corp (CREC) pour environ 115 millions USD (6,7 milliards PHP). Cette opération transfrontalière élargit la plateforme renouvelable de Pertamina et peut transférer l'expérience de développement et de financement de projets vers le déploiement des renouvelables en Indonésie.

- Janvier 2024 : Star Energy Geothermal a budgété environ 346 millions USD pour 102,6 MW de mises à niveau et a fait appel à SLB pour des analyses de sous-sol afin de réduire les risques de forage et de réservoir sur son portefeuille. Ce programme souligne le réinvestissement continu dans les actifs géothermiques existants et met en évidence les partenariats avec des prestataires de services comme levier pour améliorer la performance des projets et accroître la production géothermique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché indonésien des énergies renouvelables est défini comme la capacité installée d'électricité renouvelable en exploitation dans le pays, mesurée en gigawatts (GW) et suivie par technologie et par type de raccordement à l'usage final.

Exclusions du périmètre : nous excluons les valeurs de dépenses telles que les CAPEX de projets, les revenus d'équipements et les revenus de services d'exploitation et de maintenance (O&M), sauf lorsqu'ils se traduisent directement en ajouts de capacité installée.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (photovoltaïque et à concentration)

- Énergie éolienne (terrestre et offshore)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Secteur résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des statistiques énergétiques publiques vérifiables par tout lecteur, puis a été affiné pour se concentrer sur la capacité renouvelable et ses ajouts. Les sources utilisées comprennent les statistiques du MEMR indonésien et les documents de planification du RUPTL, les communications de PLN sur la production et le raccordement au réseau, les tableaux nationaux de l'AIE et de l'IRENA, ainsi que les indicateurs énergétiques de la Banque mondiale.

Afin d'éviter de construire le modèle sur un seul jeu de données, les ajouts de capacité ont également été recoupés avec des sources telles que les avis d'appel d'offres de projets, les annonces de permis, la couverture médiatique fiable, ainsi que les dépôts d'entreprises et les présentations aux investisseurs des exploitants et développeurs. Lorsque nécessaire, un abonnement payant axé sur les données financières des entreprises et un autre couvrant l'activité en matière de brevets et de technologie ont été utilisés uniquement pour valider les calendriers, les changements de propriété et les signaux de déploiement, et non pour remplacer les données publiques de capacité. Ces sources de recherche documentaire ne sont données qu'à titre indicatif, et de nombreuses autres références ont été utilisées à des fins de clarification, de contre-vérification et de validation finale.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer la manière dont la capacité est comptabilisée une fois que les projets passent de l'annonce à la mise en service, et pour tester les hypothèses relatives à l'utilisation, à la préparation du réseau et aux délais habituels. Nous avons échangé avec un ensemble de développeurs, d'entreprises EPC, de services publics et d'acteurs du réseau, de régulateurs et de grands acheteurs commerciaux, avec une couverture s'étendant aux principales îles afin que la vision ne soit pas limitée à Java.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 14 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 22 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement repose principalement sur une reconstruction descendante (top-down) de l'ensemble de la capacité renouvelable nationale, où les totaux de capacité officiels et les ajouts prévus sont traduits en GW installés par technologie, année par année. Une fois le total établi, il a été corroboré par des approximations ascendantes sélectives (bottom-up), telles que l'échantillonnage de projets annoncés, l'application de retards réalistes de mise en service et l'utilisation de contrôles de volume sur les tailles typiques des installations et les jalons de raccordement.

Les principaux intrants utilisés dans le modèle comprennent les objectifs déclarés dans la planification électrique nationale, les ajouts annuels de capacité renouvelable, le statut du pipeline de projets (attribué, en construction, mis en service), la préparation au raccordement au réseau et les délais de mise en service spécifiques à chaque technologie. Pour façonner les prévisions, une analyse de scénarios a été appliquée, où le scénario de base s'appuie sur les ajouts prévus et l'orientation politique, tandis que les scénarios haussier et baissier sont ajustés à l'aide des retours de la recherche primaire concernant la vitesse d'obtention des permis, la disponibilité du financement et les contraintes de réseau. Lorsque le détail au niveau des projets est incomplet, une gestion prudente des écarts a été appliquée en répartissant les ajouts selon les parts historiques et le mix du pipeline à court terme, puis en révisant cette répartition lors de la validation.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, notamment les totaux de capacité officiels, les jalons de projets communiqués publiquement et les agrégations technologiques qui doivent se recouper avec la base installée nationale. Les valeurs aberrantes sont examinées par une vérification analytique étape par étape, et lorsqu'un écart important apparaît, des appels de suivi sont déclenchés pour confirmer s'il s'agit d'un problème de calendrier, de conversion d'unités ou de décalage de périmètre.

Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif modifie la trajectoire de déploiement, comme une révision majeure de politique, un changement tarifaire ou une révision du plan de réseau. Avant la livraison, une nouvelle passe est effectuée afin que les chiffres finaux reflètent les dernières mises à jour publiquement disponibles et les retours les plus récents de la recherche primaire.

Taille du marché indonésien des énergies renouvelables selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables en Indonésie ne correspondent souvent pas entre elles car elles ne mesurent pas toujours la même chose, même lorsque les titres semblent similaires. Les plus grandes différences proviennent généralement de l'unité de mesure (capacité contre revenu), de ce qui est comptabilisé comme faisant partie du marché, et du calendrier annuel utilisé pour la devise et la mise en service.

Certaines sources présentent le marché en revenus USD, ce qui peut mélanger les ventes d'équipements, les dépenses de développement et les services continus en un seul total. Dans le dimensionnement de Mordor Intelligence, le marché est comptabilisé strictement comme la capacité installée d'électricité renouvelable en GW pour l'année indiquée, et il est réconcilié avec le statut de mise en service et de raccordement au réseau plutôt qu'avec la valeur d'investissement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,4 milliards USD (2026) | |

| Institut de recherche sectorielle A | 16,5 milliards USD (2025) | Rapporté en termes de revenus USD, ce qui peut inclure des dépenses de projets et des ventes d'équipements qui ne se traduisent pas de façon directe en capacité installée, et l'année de référence est différente de l'année basée sur la capacité utilisée ici. |

| Éditeur de marché B | 9,14 milliards USD (2026) | Utilise une vision des revenus plus restreinte qui peut sous-estimer les déploiements à grande échelle lorsque les projets sont retardés en matière de facturation ou comptabilisés hors de l'année concernée, et peut appliquer des hypothèses différentes sur ce qui qualifie un investissement renouvelable entre les systèmes raccordés au réseau et hors réseau. |

L'écart observé dans le tableau s'explique principalement par le choix de l'unité et le périmètre. Une fois que le marché est rattaché aux GW installés et vérifié par rapport au statut de mise en service, l'estimation devient plus facile à auditer d'une année sur l'autre, et les acheteurs peuvent relier les évolutions à des facteurs tels que les ajouts, les retards et le mix technologique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des énergies renouvelables en Indonésie en 2026 ?

La capacité installée s'élève à 18,4 GW et est en bonne voie pour un CAGR de 15,20 % jusqu'en 2031.

Quelle technologie connaît la croissance la plus rapide en Indonésie ?

La capacité éolienne devrait augmenter à un CAGR de 55,95 % de 2026 à 2031, portée par des projets au Sulawesi du Sud et dans les zones offshore.

Pourquoi les contrats d'achat d'énergie d'entreprise sont-ils importants pour la transition énergétique de l'Indonésie ?

Les acheteurs du secteur des centres de données et de la fabrication signent des contrats de 15 ans qui accélèrent le financement des projets et constituent désormais le segment de demande à la croissance la plus rapide, avec un CAGR de 21,1 %.

Qu'est-ce qui limite le dispatch des énergies renouvelables malgré la baisse des coûts ?

Les contrats d'achat d'énergie charbonniers à fonctionnement obligatoire couvrant plus de 40 GW de capacité obligent PLN à donner la priorité à la production charbonnière, réduisant la production solaire et éolienne.

Comment les fonds du JETP influenceront-ils l'économie des projets ?

20 milliards USD de financement concessionnel réduisent le coût du capital jusqu'à 200 points de base pour les projets renouvelables éligibles.

Quelles régions représentent la prochaine frontière pour les énergies renouvelables ?

Les provinces orientales telles que la Papouasie et les Petites Îles de la Sonde offrent un potentiel de microréseaux hors réseau, tandis que les perspectives d'éolien offshore se trouvent dans le détroit de Makassar.

Dernière mise à jour de la page le: