Taille et part du marché des énergies renouvelables en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

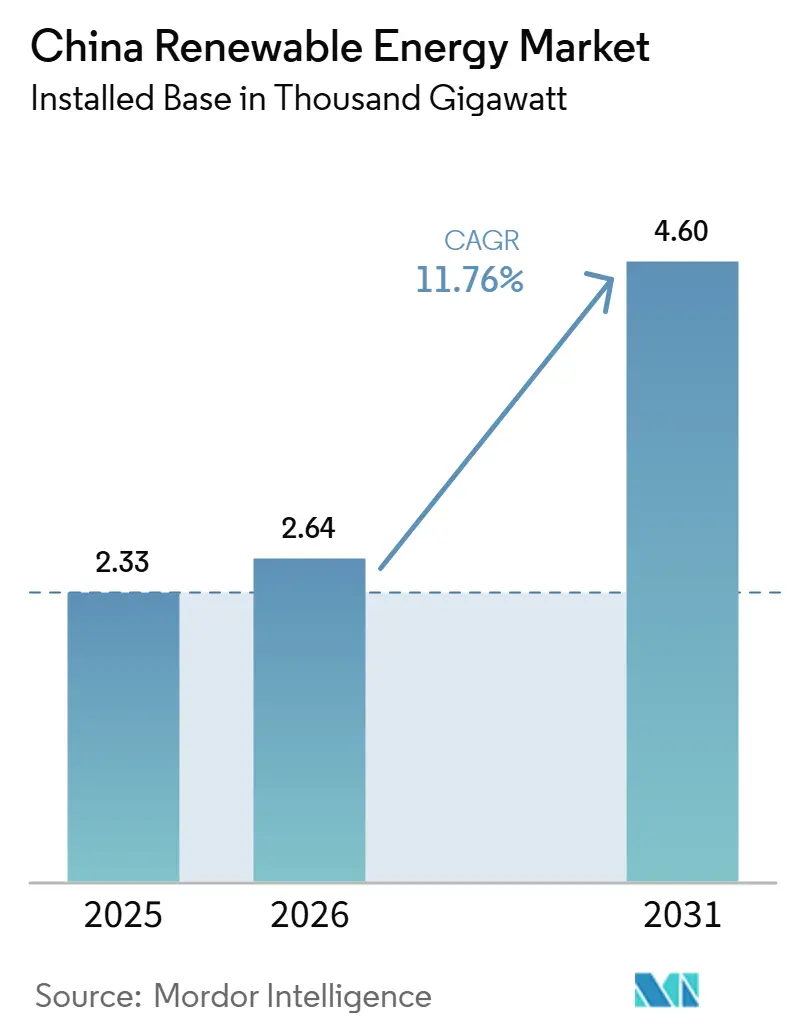

| Taille du marché de l'année de base (2025) | 2.33 Mille gigawatts |

| Volume du Marché (2026) | 2.64 Mille gigawatts |

| Volume du Marché (2031) | 4.60 Mille gigawatts |

| Taux de croissance (2026 - 2031) | 11.76% CAGR |

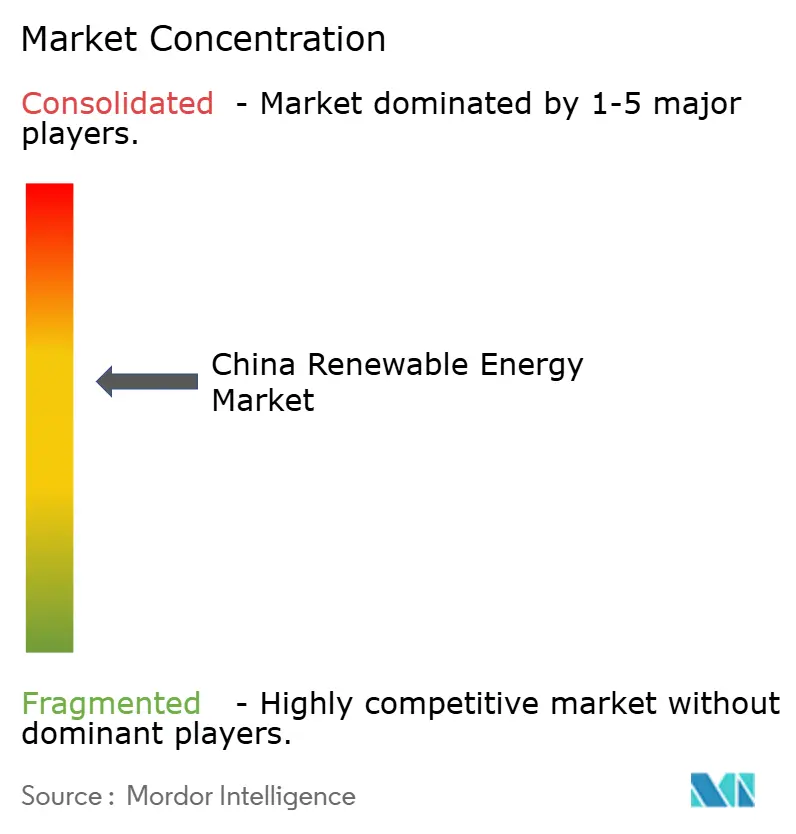

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Chine par Mordor Intelligence

La taille du marché des énergies renouvelables en Chine en termes de base installée est projetée à 2,33 milliers de gigawatts en 2025, 2,64 milliers de gigawatts en 2026, et devrait atteindre 4,60 milliers de gigawatts d'ici 2031, avec un CAGR de 11,76 % de 2026 à 2031.

Un mandat ambitieux de neutralité carbone d'ici 2060, des baisses rapides du coût nivelé de l'énergie pour le photovoltaïque solaire et l'éolien terrestre, ainsi que la libéralisation des échanges d'électricité verte accélèrent les nouvelles installations de capacité. Les pénalités liées aux quotas imposées par Pékin aux gouvernements provinciaux ont amplifié la demande des acheteurs commerciaux et industriels pour des contrats d'achat d'électricité captifs à long terme, contournant la volatilité des appels d'offres. Les fabricants de modules et de turbines continuent de réduire les coûts matériels, élargissant le bassin de sites financièrement viables même à mesure que les tarifs de rachat expirent. Les développeurs sont en mesure d'intégrer le stockage par batteries aux énergies renouvelables variables pour bénéficier d'un accès prioritaire au réseau, améliorer l'utilisation des projets et sécuriser des flux de revenus issus des services auxiliaires, renforçant ainsi les rendements malgré le rétrécissement des écarts tarifaires.

Principaux enseignements du rapport

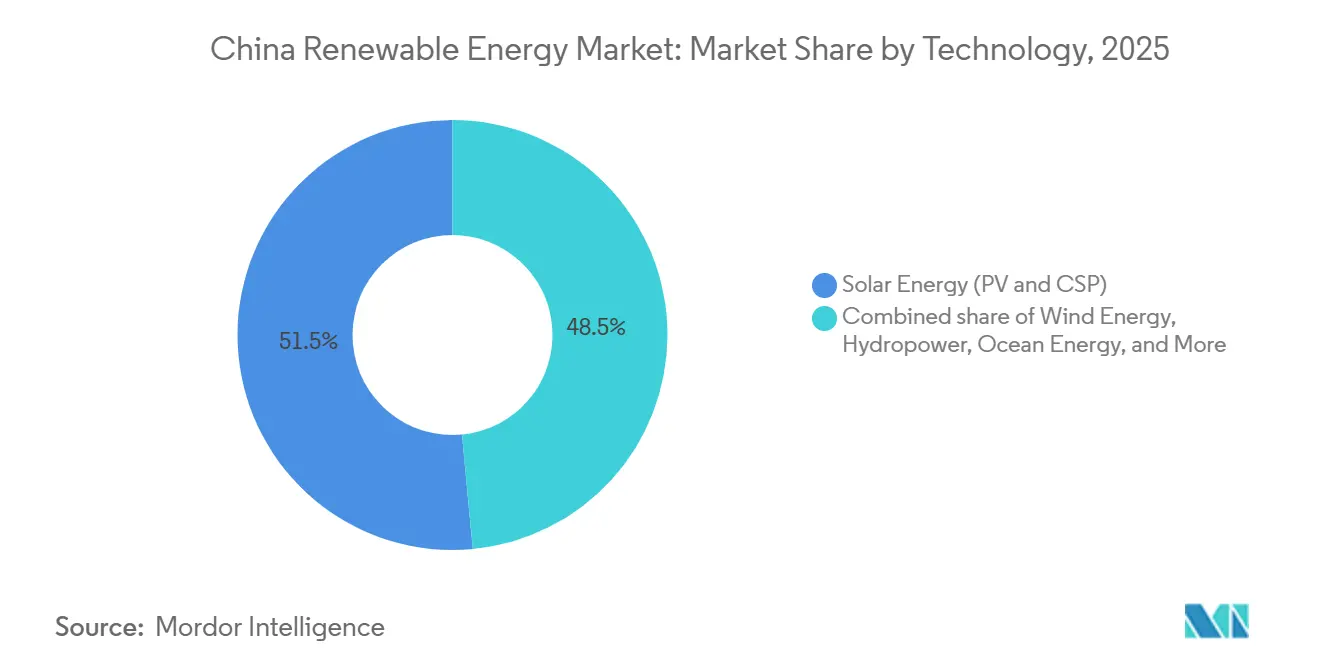

- Par technologie, l'énergie solaire détenait 51,5 % de la part du marché des énergies renouvelables en Chine en 2025, et l'énergie océanique progresse à un CAGR de 71,9 % jusqu'en 2031.

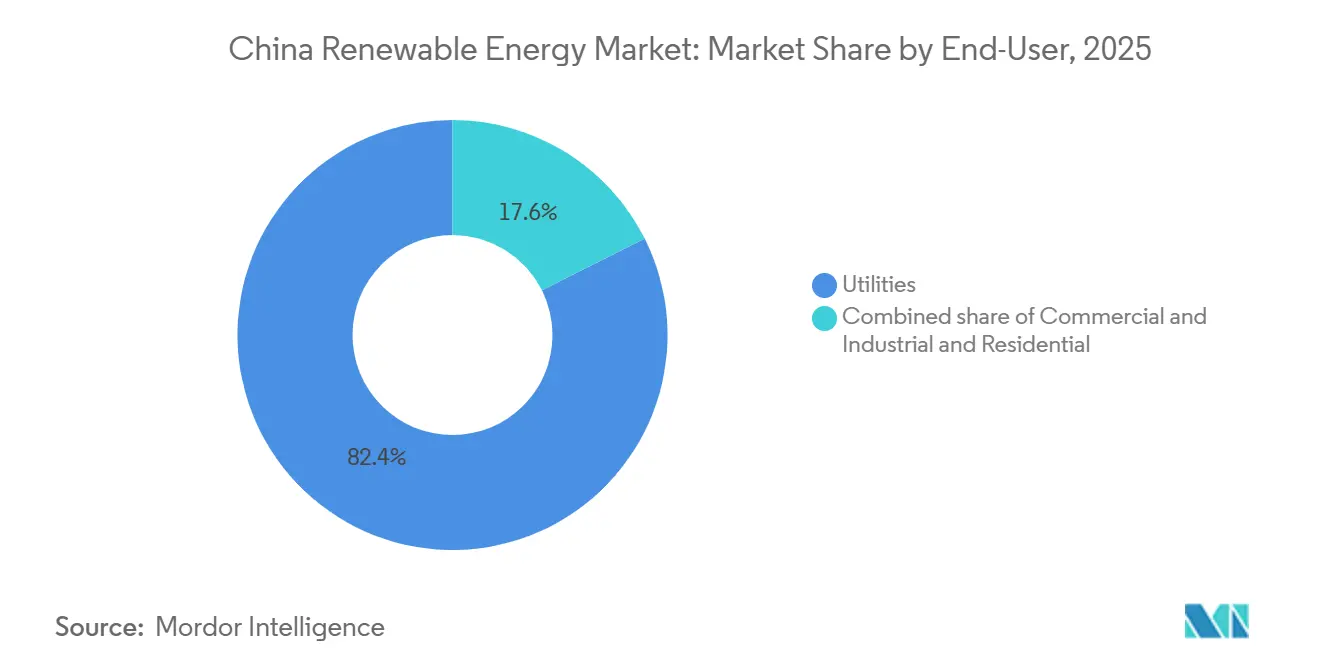

- Par utilisateur final, les services publics contrôlaient 82,4 % de la capacité installée en 2025, tandis que le segment commercial et industriel se développe à un CAGR de 14,0 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandat gouvernemental de neutralité carbone d'ici 2060 et incitations politiques | 3.5% | National, avec un déploiement accéléré dans le Jiangsu, le Guangdong, le Zhejiang | Long terme (≥ 4 ans) |

| Baisse rapide du coût nivelé de l'énergie pour le photovoltaïque solaire et l'éolien terrestre | 2.8% | National, notamment dans les provinces occidentales (Qinghai, Gansu, Mongolie intérieure) | Moyen terme (2-4 ans) |

| Politiques de parité réseau et libéralisation des échanges d'électricité verte | 2.0% | National, avec adoption précoce dans les pôles industriels de l'est | Moyen terme (2-4 ans) |

| Pénalités provinciales liées aux quotas d'énergies renouvelables stimulant les contrats d'achat d'électricité captifs des entreprises | 1.5% | Shandong, Hebei, Jiangsu, Guangdong | Court terme (≤ 2 ans) |

| Essor des approbations de projets hybrides énergies renouvelables-stockage | 1.2% | National, concentré dans les provinces à fort taux d'écrêtement | Moyen terme (2-4 ans) |

| Photovoltaïque obligatoire en toiture sur les nouveaux bâtiments publics | 0.8% | Centres urbains : Pékin, Shanghai, Shenzhen, Chengdu | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandat gouvernemental de neutralité carbone d'ici 2060 et incitations politiques

L'objectif juridiquement contraignant de neutralité carbone d'ici 2060 en Chine exige que les énergies non fossiles fournissent 80 % de la consommation primaire totale d'ici 2060, contre 17 % en 2023. Les objectifs provinciaux découlent de cet engagement national, le Jiangsu visant 70 GW de nouvelles capacités solaires et éoliennes d'ici 2027 et le Guangdong s'engageant à 50 GW d'éolien offshore d'ici 2030. Les services publics d'État retirent leurs actifs charbon sous-critiques avant le calendrier prévu et réorientent leurs capitaux vers des clusters d'énergies renouvelables à l'échelle du gigawatt. Les nouvelles réglementations sur le commerce du carbone introduites en 2025 ont étendu la conformité aux producteurs émettant plus de 26 000 t de CO₂ par an, augmentant les coûts d'exploitation des combustibles fossiles. L'accès aux obligations vertes et aux prêts concessionnels dépend désormais du respect de la comptabilisation des gaz à effet de serre selon la norme ISO 14064, poussant les développeurs à accélérer les projets bas carbone et approfondissant le marché des énergies renouvelables en Chine.[1]China Dialogue, "La Chine étend le commerce du carbone à davantage de producteurs," chinadialogue.net

Baisse rapide du coût nivelé de l'énergie pour le photovoltaïque solaire et l'éolien terrestre

Le coût nivelé de l'énergie du solaire à grande échelle est tombé à 0,03-0,04 USD par kWh en 2025, sous-cotant la production au charbon dans 22 provinces.[2]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable 2025," irena.org La surabondance de polysilicium, dont la capacité nationale a atteint 1,9 million de tonnes en 2024, combinée aux rendements des cellules TOPCon et à hétérojonction supérieurs à 24 %, entraîne ces réductions.[3]PV Magazine, "Les prix du polysilicium s'effondrent à leur plus bas niveau en cinq ans," pv-magazine.com Le coût nivelé de l'énergie de l'éolien terrestre a chuté à 0,035 USD par kWh après le déploiement de turbines de 6 MW dotées de rotors de 170 m de diamètre. Les offres compétitives aux appels d'offres dans le Gansu et le Xinjiang à 0,18 CNY par kWh illustrent le nouveau plancher. Une compression supplémentaire des coûts est attendue une fois que les modules tandem pérovskite-silicium et les turbines terrestres de 10 MW arriveront à maturité, soutenant une expansion durable du marché des énergies renouvelables en Chine.

Politiques de parité réseau et libéralisation des échanges d'électricité verte

Le Document 136 de l'Administration nationale de l'énergie, publié en février 2025, a supprimé les barrières interprovinciales qui obligeaient auparavant les fabricants à acheter de l'électricité au charbon dans leur province. Les échanges volontaires de certificats verts ont bondi à 180 TWh en 2025, les multinationales cherchant à atteindre leurs objectifs d'émissions de portée 2. Les installations solaires captives fournissent désormais de l'électricité à 0,25 CNY par kWh, bien en dessous des tarifs industriels de 0,60 CNY par kWh. Les règles de priorité de distribution adoptées en 2025 obligent les opérateurs de réseau à écrêter les actifs thermiques avant les énergies renouvelables lors des fenêtres de bas prix, incitant au stockage flexible. Ces mesures renforcent la certitude des revenus, élargissent les options de financement et consolident la trajectoire de croissance du marché des énergies renouvelables en Chine.

Essor des approbations de projets hybrides énergies renouvelables-stockage

Les directives publiées en 2025 exigent que tous les nouveaux projets éoliens et solaires de plus de 100 MW ajoutent des batteries couvrant 15 à 20 % de la capacité avec au moins deux heures de stockage. Les approbations de projets hybrides ont atteint 45 GW cette année-là, principalement dans le Qinghai, le Gansu et la Mongolie intérieure. Les prix des batteries lithium-fer-phosphate à 85 USD par kWh et les paiements pour services auxiliaires de 0,50 CNY par kWh sous-tendent une économie attractive. Les projets intégrant le stockage bénéficient d'un taux d'utilisation de 98 % contre 85 % pour le solaire autonome, limitant la volatilité des revenus et renforçant la confiance des investisseurs dans le marché des énergies renouvelables en Chine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écrêtement du réseau et goulets d'étranglement de transmission | -1.5% | Qinghai, Gansu, Mongolie intérieure, Xinjiang | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières (polysilicium, terres rares) | -0.8% | National, avec une pression aiguë sur les chaînes d'approvisionnement de l'éolien offshore | Court terme (≤ 2 ans) |

| Conflits d'utilisation des terres entraînant un durcissement des autorisations de projets | -0.5% | Provinces agricoles : Henan, Anhui, Sichuan | Moyen terme (2-4 ans) |

| Suppression progressive des tarifs de rachat et bas prix des appels d'offres | -0.4% | Provinces occidentales avec des marchés d'appels d'offres compétitifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écrêtement du réseau et goulets d'étranglement de transmission

Malgré 500 milliards de CNY de lignes à très haute tension (THT) mises en service entre 2020 et 2025, la production maximale d'énergies renouvelables dépasse encore la capacité de transmission de 30 GW lors des journées venteuses et ensoleillées. L'écrêtement a atteint en moyenne 6,6 % pour le solaire dans le Qinghai et 4,1 % pour l'éolien dans le Gansu au cours du premier semestre 2025. Les développeurs perdent 150 à 200 points de base dans les TRI des projets lorsque les facteurs de capacité effectifs diminuent. Huit corridors THT supplémentaires prévus pour être mis en service d'ici 2028 devraient soulager la pression, mais les goulets d'étranglement restent un frein structurel pour le marché des énergies renouvelables en Chine jusqu'à cette date.

Volatilité de la chaîne d'approvisionnement en matières premières

Les prix au comptant du polysilicium ont chuté de 30 USD par kg en 2022 à 6-8 USD par kg en 2024-2025, semant la confusion dans les contrats EPC et forçant des renégociations. Les métaux de terres rares utilisés dans les turbines à aimants permanents ont vu le dysprosium bondir de 350 USD par kg en 2023 à 520 USD par kg en 2025 à la suite des restrictions d'exportation du Myanmar. Chaque turbine offshore de 16 MW nécessite environ 2 t d'aimants, de sorte que les hausses des prix des intrants ajoutent plus de 1 million USD par machine, comprimant les marges. Les équipementiers recherchent des formulations sans dysprosium, mais des solutions commerciales sont peu probables avant 2027, maintenant le risque de coût dans le marché des énergies renouvelables en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Le solaire domine la base installée tandis que l'énergie océanique progresse rapidement

Le solaire représentait 51,5 % de la capacité installée en 2025, soit 1 204 GW, soutenu par des méga-parcs dans le Qinghai et la Mongolie intérieure qui exploitent un ensoleillement supérieur à 1 800 kWh/m² par an. L'éolien suivait, avec 73 GW de capacité offshore et 380 GW terrestre, bénéficiant de la montée en puissance des turbines à 6 MW terrestres et 16 MW marines. L'hydroélectricité a conservé son rôle d'ancrage dans les provinces du sud-ouest, fournissant 120 GW dans le Sichuan et le Yunnan et amortissant l'intermittence via le pompage-turbinage. L'énergie océanique devrait croître à un CAGR de 71,9 %, portant la taille du marché des énergies renouvelables en Chine pour ce segment de niche vers 150 MW d'ici 2031.[4]Association chinoise de l'énergie océanique, "Mise à jour des progrès en matière d'énergie marémotrice et houlomotrice 2025," coea.cn

La poursuite des baisses de coûts des modules à hétérojonction, TOPCon de type N et tandem pérovskite devrait améliorer l'utilisation du photovoltaïque. L'éolien offshore bénéficie de mises à niveau portuaires soutenues par des politiques et de règles de contenu local qui réduisent les dépenses logistiques, ramenant le coût nivelé de l'énergie à 0,055 USD par kWh pour les turbines de 16 MW dans les eaux du Jiangsu. Les grands projets de pompage-turbinage tels que l'installation de 3,6 GW de Fengning améliorent la flexibilité du système, permettant une plus grande pénétration du solaire et de l'éolien. La part du marché des énergies renouvelables en Chine détenue par le solaire pourrait se réduire modestement à mesure que les pilotes d'énergie marémotrice et houlomotrice arrivent à maturité, mais le solaire reste l'épine dorsale jusqu'en 2031.

Par utilisateur final : Les services publics en tête, mais le secteur commercial et industriel accélère

Les services publics détenaient 82,4 % de la capacité en 2025, tirant parti de leur solidité bilancielle et du financement des banques politiques pour construire des parcs à l'échelle du gigawatt. Le segment commercial et industriel progresse à un CAGR de 14,0 %, soutenu par les obligations de toiture dans quatre mégapoles et par les multinationales imposant la conformité aux émissions de portée 2 à leurs fournisseurs chinois. Les contrats d'achat d'électricité à long terme tarifés à 0,35-0,40 CNY par kWh garantissent des flux de trésorerie stables, débloquant des prêts sans recours.

Les parcs industriels du Shandong et du Hebei déploient des installations de 50 à 200 MW qui écrêtent les tarifs de pointe. Les centres de données du Guizhou et les fonderies du Yunnan combinent l'hydroélectricité avec le solaire pour stabiliser les profils de charge. Bien que l'adoption résidentielle reste modérée avec un CAGR estimé à 8 % en raison de la propriété collective des toits, des ajustements de subventions et des modèles de location standardisés pourraient débloquer une croissance supplémentaire. Le contrôle des services publics sur la transmission et la distribution leur assure de conserver une participation majoritaire, mais leur part du marché des énergies renouvelables en Chine devrait diminuer progressivement à mesure que les actifs distribués se développent.

Analyse géographique

Les provinces côtières de l'est dominent l'éolien offshore. Le Jiangsu exploitait 22 GW de turbines marines en 2025 et vise 40 GW d'ici 2030, soutenu par des subventions provinciales de 0,05 CNY par kWh pour les projets mis en ligne avant 2027. L'ambition du Guangdong atteint 50 GW, avec 8 GW déjà en fonctionnement dans les eaux de Yangjiang. La planification spatiale maritime accélérée et les plateaux continentaux peu profonds raccourcissent les délais de réalisation des projets à 24 mois, stimulant le marché des énergies renouvelables en Chine dans l'est.

Les provinces occidentales riches en ressources stimulent le solaire et l'éolien terrestre. Le parc solaire de Hainan dans le Qinghai atteint 16 GW, relié via une ligne THT à ±800 kV au Henan, exportant 25 TWh par an. La Mongolie intérieure dépasse 45 GW d'éolien mais écrête 8 % de sa production en raison de lignes insuffisantes vers l'est. Le Xinjiang combine 10 GW de solaire avec 6 GW d'éolien pour une production complémentaire, lissant les profils et réduisant les besoins en stockage. Les projets ici ancrent l'horizon d'approvisionnement à long terme pour le marché des énergies renouvelables en Chine.

Les bastions hydroélectriques du sud-ouest complètent les énergies renouvelables variables. Les 120 GW de grande hydraulique du Sichuan couvrent la charge de base et la régulation de fréquence, permettant au Chongqing voisin d'augmenter les parts du solaire sans problèmes de stabilité. Le Yunnan a exporté 120 TWh d'électricité propre vers le Guangdong en 2025, facilité par le réseau dorsal 500 kV de China Southern Power Grid. Les provinces centrales comme le Henan se tournent vers le solaire en toiture, installant 18 GW dans les zones industrielles et couvrant 12 % de la demande locale. Ensemble, ces dynamiques régionales diversifient et réduisent les risques du marché des énergies renouvelables en Chine.

Paysage concurrentiel

Les 10 premières entités contrôlent environ 55 % de la capacité installée, indiquant une concentration modérée. Les grands acteurs publics, China Three Gorges, State Power Investment Corporation, Huaneng, Huadian et Datang, tirent parti du financement souverain et des autorisations simplifiées pour construire de l'hydroélectricité, de l'éolien offshore et du pompage-turbinage à grande échelle. China Three Gorges seul exploite 130 GW, dont le barrage des Trois Gorges de 22,5 GW et 18 GW d'éolien offshore, ancrant le marché des énergies renouvelables en Chine.

Les acteurs privés innovent en matière d'efficacité et de coûts. Les modules à hétérojonction à contact arrière de LONGi affichant 26,5 % de rendement et tarifés à 0,12 USD par W ont conduit à une compression généralisée du prix de vente moyen dans le secteur. JinkoSolar, Trina et Canadian Solar développent leurs lignes TOPCon de type N, expédiant collectivement 120 GW en 2025. Les fabricants de turbines Goldwind, Ming Yang et Envision ont lancé des plateformes offshore de 16 à 18 MW avec des systèmes d'aimants hybrides réduisant les besoins en dysprosium de 40 %, élargissant leur marché adressable dans les eaux exposées aux typhons.

Les niches émergentes sont prometteuses. Les producteurs d'électricité indépendants combinant des batteries de 2 à 4 heures avec du solaire bénéficient d'un accès prioritaire au réseau et de TRI supérieurs de 200 points de base. L'agrivoltaïque offre un double usage des terres et bénéficie de subventions pour la revitalisation rurale. L'énergie océanique reste à l'échelle pilote, mais les zones marines exclusives totalisant 500 km² réservées aux installations marémotrices soulignent les perspectives de croissance à long terme au sein du marché des énergies renouvelables en Chine.

Leaders du secteur des énergies renouvelables en Chine

China Three Gorges Corporation

State Power Investment Corporation (SPIC)

China Huaneng Group

China Datang Corp Renewable Power

China General Nuclear New Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : La première grande station de stockage d'énergie hybride lithium-sodium de Chine a commencé ses opérations dans la province du Yunnan, avec une capacité de 400 MWh, démontrant une innovation technologique pour répondre aux contraintes d'approvisionnement en lithium tout en soutenant l'intégration des énergies renouvelables.

- Avril 2025 : Jinneng a lancé un projet solaire de 5 GW dans une zone charbonnière, illustrant la stratégie de la Chine visant à reconvertir les régions d'énergies fossiles pour le développement des énergies renouvelables tout en maintenant l'emploi et l'activité économique.

- Mars 2025 : La Commission nationale du développement et de la réforme de Chine a publié des directives complètes promouvant le développement de haute qualité du marché des certificats d'électricité verte des énergies renouvelables, visant à établir un système de négociation complet d'ici 2027 et à obtenir la reconnaissance internationale des certificats d'électricité verte chinois, facilitant ainsi les exportations vers les marchés soumis à des ajustements carbone aux frontières.

- Février 2025 : La Commission nationale du développement et de la réforme et l'Administration nationale de l'énergie ont annoncé la transition des tarifs de rachat vers une tarification basée sur le marché pour tous les nouveaux projets d'énergies renouvelables, effective à partir de juin 2025. Cette mise en œuvre introduira un mécanisme de règlement des prix similaire aux contrats pour différence, garantissant la stabilité des revenus tout en favorisant l'efficacité du marché.

- Janvier 2025 : State Power Investment Corporation a confirmé le bouclage financier du premier parc éolien flottant commercial de Chine, un projet de 400 MW dans les eaux côtières du Shandong.

Périmètre du rapport sur le marché des énergies renouvelables en Chine

Les énergies renouvelables, notamment la biomasse, la géothermie, l'hydroélectricité, le solaire, l'éolien, l'énergie marémotrice et houlomotrice, offrent d'immenses avantages pour répondre aux besoins énergétiques mondiaux. Au cours de la dernière décennie, les énergies renouvelables sont devenues la technologie énergétique à la croissance la plus rapide, en particulier l'éolien et le solaire, et sont compétitives en termes de coûts dans diverses applications connectées au réseau, hors réseau et dans des zones isolées à travers le monde.

Le marché des énergies renouvelables en Chine est segmenté par technologie et par utilisateur final. Par technologie, le marché est segmenté en énergie solaire (photovoltaïque et concentration solaire), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande et pompage-turbinage), bioénergie, énergie géothermique et énergie océanique (marémotrice et houlomotrice). Par utilisateur final, le marché est segmenté en services publics, secteur commercial et industriel, et secteur résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été présentés en termes de volume (gigawatts, GW).

| Énergie solaire (photovoltaïque et concentration solaire) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et concentration solaire) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée du marché des énergies renouvelables en Chine en 2026 ?

La capacité installée a atteint 2 640 GW en 2026, contre 2 338 GW en 2025, reflétant une croissance annuelle de 12,9 %.

À quelle vitesse l'énergie océanique se développe-t-elle en Chine ?

L'énergie océanique se développe à un CAGR de 71,9 % jusqu'en 2031, le rythme le plus rapide parmi toutes les technologies renouvelables, bien que depuis une base très faible.

Quelles provinces sont en tête des nouvelles installations d'éolien offshore ?

Le Jiangsu et le Guangdong sont en tête, avec respectivement 22 GW et 8 GW de capacité éolienne offshore en 2025.

Pourquoi les contrats d'achat d'électricité d'entreprise sont-ils importants pour les fabricants chinois ?

Les contrats d'achat d'électricité à long terme tarifés en dessous des tarifs du réseau permettent de fixer les coûts de l'électricité et aident les entreprises à atteindre leurs objectifs d'émissions de portée 2 imposés par leurs clients mondiaux.

Quel rôle jouent les batteries dans les nouveaux projets solaires et éoliens en Chine ?

Depuis 2025, les projets de plus de 100 MW doivent inclure 15 à 20 % de capacité de batteries avec au moins deux heures d'autonomie pour réduire l'écrêtement et générer des revenus issus des services auxiliaires.

Quelle est la concentration de la concurrence parmi les développeurs d'énergies renouvelables en Chine ?

Les dix premiers développeurs contrôlent environ 55 % de la capacité installée, indiquant un marché modérément concentré où les innovateurs privés sont en concurrence avec les géants publics.

Dernière mise à jour de la page le: