Taille et part du marché des chatbots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.45 Milliards de dollars |

| Taille du Marché (2031) | 32.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chatbots par Mordor Intelligence

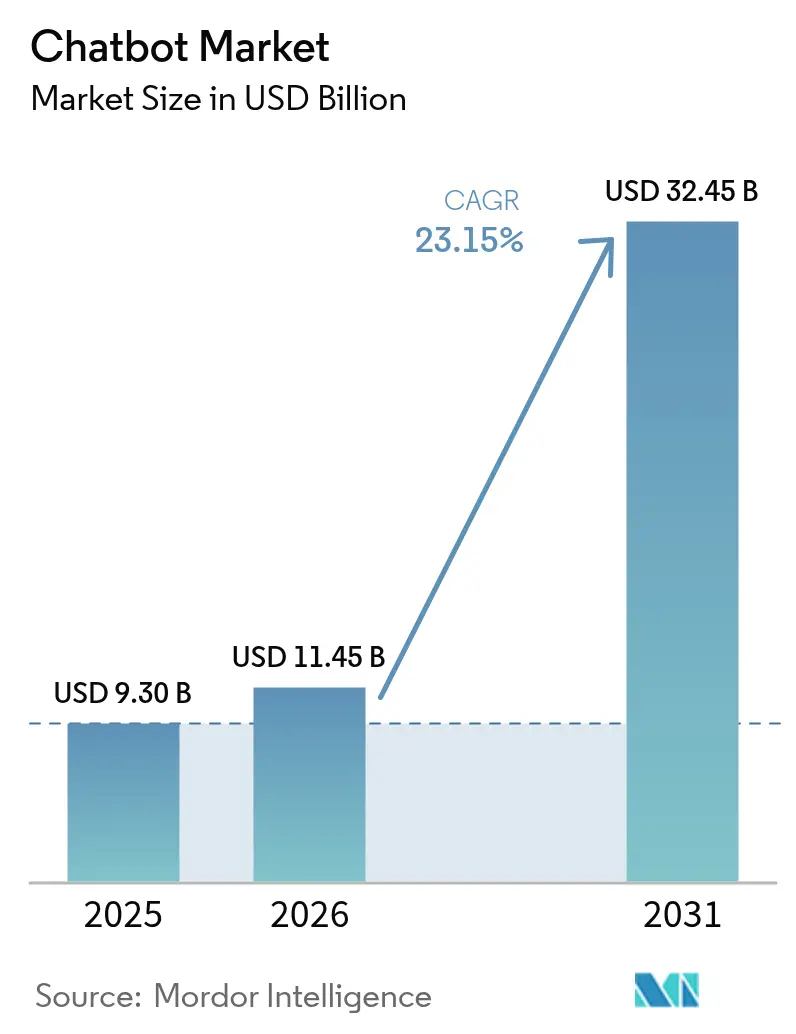

Le marché des chatbots devrait passer de 9,30 milliards USD en 2025 à 11,45 milliards USD en 2026 et devrait atteindre 32,45 milliards USD d'ici 2031, à un TCAC de 23,15 % sur la période 2026-2031. Cette expansion soutenue est portée par la portée omniprésente des applications de messagerie, les avancées rapides des performances des grands modèles de langage (LLM) et les pressions croissantes sur les coûts des centres de contact traditionnels. Les responsables de l'expérience client privilégient désormais des canaux autonomes et disponibles en permanence, qui réduisent les coûts de service tout en maintenant des interactions quasi humaines sur les interfaces vocales, textuelles et multimodales. Les éditeurs de plateformes répondent en intégrant la génération augmentée par récupération, des modèles multilingues et des agents de domaine affinés qui raccourcissent les cycles de développement et démocratisent le déploiement. Alors que les entreprises recherchent un retour sur investissement mesurable, les fournisseurs mettent l'accent sur la tarification liée aux résultats, les outils de conformité proactifs et les packs de connaissances verticalisés qui accélèrent le délai de valorisation dans les secteurs réglementés. L'intensité concurrentielle s'accroît à mesure que les hyperscalers mondiaux, les spécialistes indépendants et les prestataires externalisés de l'expérience client consolident leurs capacités par le biais d'acquisitions, de partenariats et d'apports en capital stratégiques.

Principaux enseignements du rapport

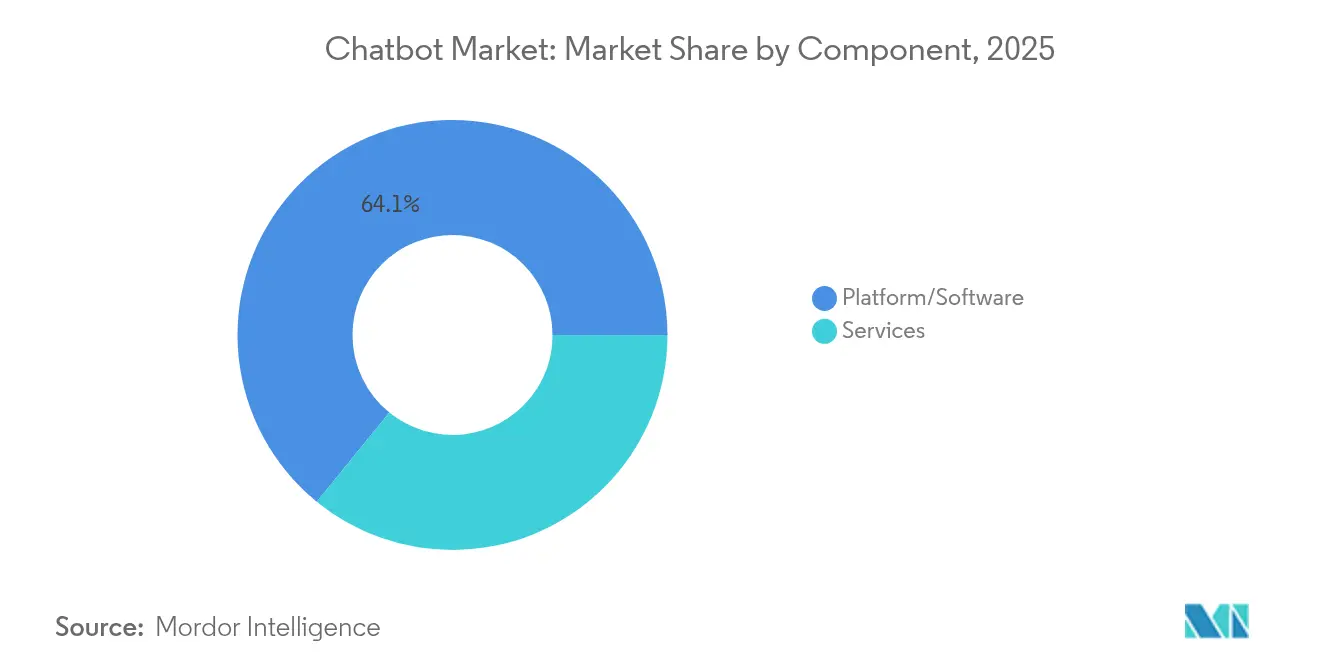

- Par composant, la plateforme et le logiciel ont capté 64,12 % de la part des revenus du marché des chatbots en 2025 ; les services devraient progresser à un TCAC de 24,12 % d'ici 2031.

- Par application, le support client a représenté 41,82 % de la taille du marché des chatbots en 2025, tandis que les ressources humaines et le recrutement progressent à un TCAC de 24,86 % jusqu'en 2031.

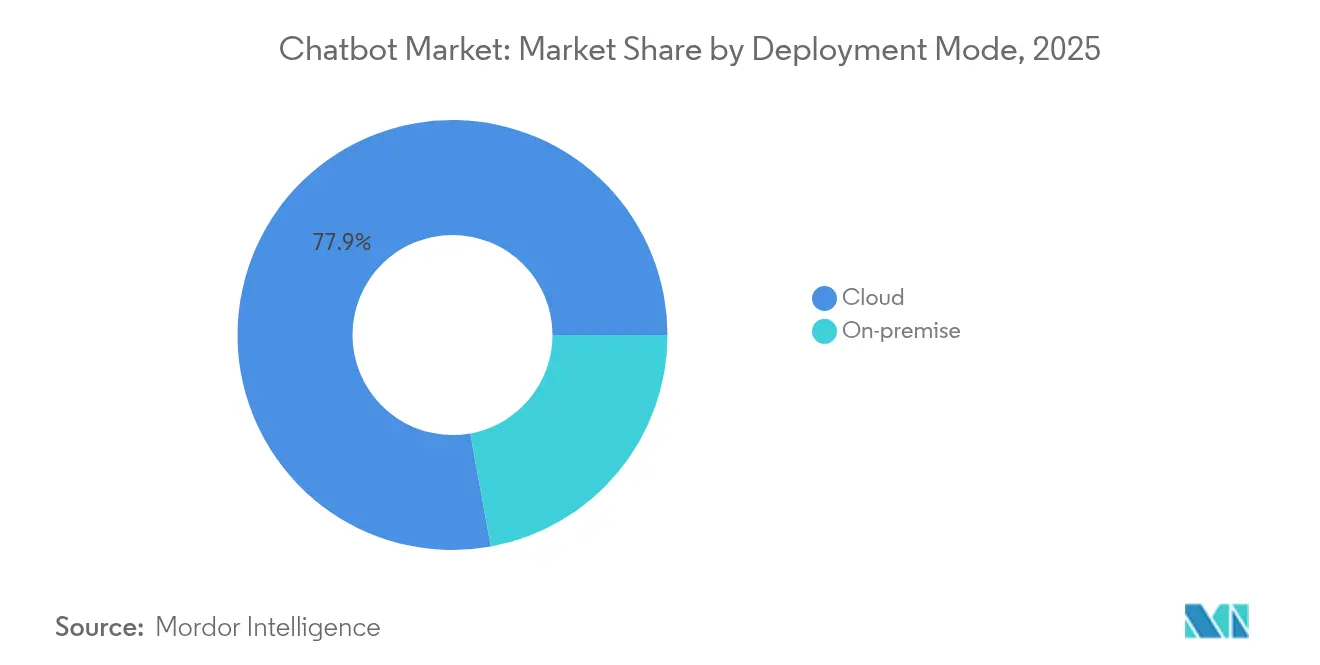

- Par mode de déploiement, le cloud a maintenu une part de 77,85 % du marché des chatbots en 2025 et devrait croître à un TCAC de 24,05 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont dominé avec 67,45 % de la part du marché des chatbots en 2025 ; les petites et moyennes entreprises enregistrent le TCAC projeté le plus élevé à 24,58 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et le commerce électronique ont détenu 27,95 % de la part des revenus du marché des chatbots en 2025 ; la santé devrait enregistrer un TCAC de 24,97 % jusqu'en 2031.

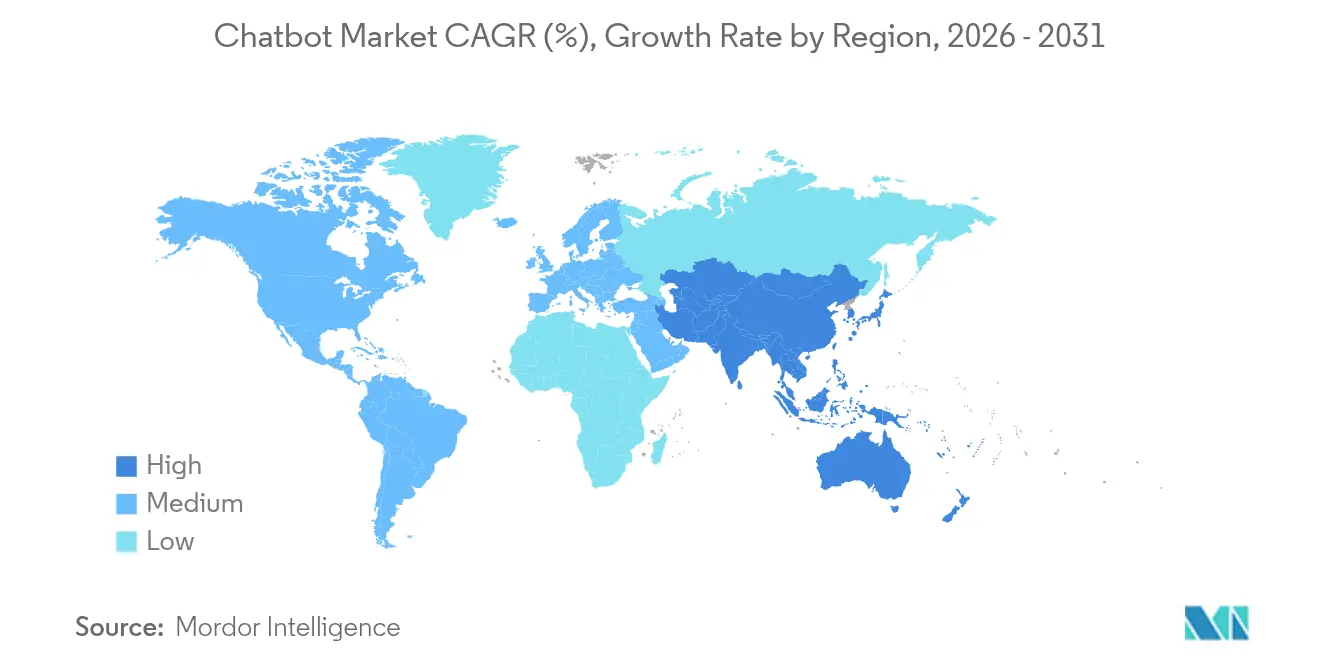

- Par géographie, l'Amérique du Nord a représenté 38,72 % de la taille du marché des chatbots en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 24,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des chatbots

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la base d'utilisateurs des applications de messagerie | +4.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Percées dans le traitement du langage naturel des grands modèles de langage (LLM) | +5.8% | Amérique du Nord et cœur de l'UE, en expansion mondiale | Court terme (≤ 2 ans) |

| Pression sur les coûts du support client 24h/24 et 7j/7 | +3.9% | Mondial, en particulier dans les régions à coût de main-d'œuvre élevé | Court terme (≤ 2 ans) |

| Mandats de libre-service dans les stratégies d'expérience client numérique | +3.1% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence des robots vocaux et multimodaux | +2.7% | Mondial, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Automatisation des connaissances internes alimentée par les LLM | +3.3% | Axé sur les entreprises, principalement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la base d'utilisateurs des applications de messagerie

WhatsApp compte désormais 3 milliards d'utilisateurs et prend en charge 175 millions de conversations professionnelles quotidiennes, offrant au marché des chatbots un canal de distribution immense et prêt à l'emploi. [1]Sinch Team, "Not Using Chatbots? Why Small Businesses Are Missing Out!," Sinch, sinch.com Les entreprises ont ouvert 764 millions de comptes WhatsApp Business affichant des taux d'ouverture de 98 % contre 20 % pour l'e-mail, réduisant considérablement les coûts d'acquisition. L'écosystème de messagerie dans son ensemble mobilise plus de 200 millions d'entreprises dans le monde, créant de puissants effets de réseau qui améliorent le retour sur investissement des robots dans le commerce de détail, le secteur bancaire et la santé. Les entreprises exploitent des modèles multimédias enrichis qui transforment les interactions, passant de simples incitations marketing à des transactions couvrant l'intégralité du tunnel de conversion, sans nécessiter de téléchargement d'application. À mesure que la familiarité des utilisateurs s'accroît, les parcours basés sur la messagerie deviennent l'interface par défaut pour les demandes de service, le suivi des commandes et les paiements intégrés aux canaux.

Percées dans le traitement du langage naturel des grands modèles de langage

Le lancement de GPT-4.5 et les modèles GPT-5 attendus ont permis aux chatbots de gérer des dialogues complexes à plusieurs tours avec une fluidité quasi humaine. [2]MKDev Editorial, "ChatGPT & EU AI Act: AI Literacy for Business," MKDev, mkdev.me Des entreprises telles que Morgan Stanley ont présenté GPT-4 pour la récupération de connaissances internes, réduisant le temps de recherche des conseillers et renforçant la confiance en matière de conformité. Les fournisseurs intègrent la génération augmentée par récupération afin que les robots accèdent à des données en temps réel tout en maintenant le flux de conversation, répondant ainsi aux limites historiques liées aux coupures de connaissances. Yellow.ai orchestre des pipelines multi-LLM sur 16 milliards de conversations annuelles, sélectionnant des modèles spécialisés par requête pour optimiser le coût et la précision. Ces innovations réduisent les besoins en données d'entraînement et ouvrent l'IA conversationnelle avancée aux PME qui ne disposent pas de grands ensembles de données étiquetées.

Pression sur les coûts du support client 24h/24 et 7j/7

Les chatbots IA génèrent des économies de 4,13 USD par interaction par rapport aux agents humains, entraînant des réductions de coûts de 70 % pour Vodafone et des économies annuelles de 150 millions USD pour Alibaba. L'agent IA de Klarna accomplit désormais la charge de travail de 700 personnes, illustrant une économie d'échelle. Au-delà de la main-d'œuvre, les organisations réalisent des économies sur la formation, le taux d'attrition et les primes de travail en équipe, tout en maintenant des délais de réponse inférieurs à 5 secondes. L'écart de coût se creuse à mesure que les salaires augmentent, poussant les entreprises du commerce de détail, des télécommunications et du tourisme à accélérer le déploiement d'agents autonomes en première ligne.

Mandats de libre-service dans les stratégies d'expérience client numérique

Les feuilles de route de l'expérience client se concentrent désormais sur le libre-service, 96 % des acheteurs estimant que les entreprises devraient proposer des chatbots pour le support. Soixante-quatre pour cent des responsables de l'expérience client prévoient d'améliorer les capacités des robots d'ici 2025 pour satisfaire les préférences orientées vers le numérique et réduire les volumes d'appels. Les utilisateurs internes reflètent les attentes des consommateurs, poussant les organisations à déployer des robots de gestion des connaissances pour les services d'assistance RH, informatiques et financiers. Un taux d'adoption élevé est corrélé à des scores Net Promoter Score plus élevés et à des taux d'abandon plus faibles, renforçant la dynamique d'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration et silos de données hérités | -2.8% | Mondial, en particulier dans les entreprises établies | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité et à la conformité réglementaire | -3.4% | UE et Amérique du Nord en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Risque de marque lié aux hallucinations | -2.1% | Mondial, avec un impact plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Pénurie de jeux de données d'entraînement de qualité verticale | -1.9% | Mondial, avec des pénuries aiguës dans les domaines spécialisés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration et silos de données hérités

Les entreprises disposant de systèmes vieux de plusieurs décennies sont confrontées à des dépassements de délais de plusieurs mois lorsqu'elles connectent des chatbots à des systèmes centraux, des CRM et des ERP. [3]BotsCrew Insights, "How Enterprise Chatbot Solutions & AI Are Shaping the Future of Big Businesses," botscrew.com Quarante-sept pour cent des entreprises développent l'IA générative en interne pour contrôler les pipelines de données, reflétant une anxiété face à l'intégration. L'orchestration des middleware, la synchronisation en temps réel et les vérifications de sécurité rigoureuses alourdissent les budgets des projets et retardent le déploiement complet, en particulier dans le secteur bancaire et les télécommunications, où la fragmentation des données est aiguë. En conséquence, les entreprises numériques nouvellement créées gagnent un avantage en termes de délai de mise sur le marché, contraignant les acteurs établis à investir dans la modernisation des API.

Préoccupations relatives à la confidentialité et à la conformité réglementaire

La loi européenne sur l'IA (EU AI Act), entrée en vigueur en août 2024, impose des avis de transparence, des garde-fous contre les contenus illicites et une surveillance humaine, avec des amendes pouvant atteindre 35 millions EUR ou 7 % du chiffre d'affaires mondial en cas d'infraction. L'adoption de ChatGPT par les entreprises du classement Fortune 500 se poursuit malgré l'ambiguïté juridique, illustrant la tension entre innovation et risque. Des erreurs très médiatisées, notamment le chatbot d'Air Canada publiant des politiques tarifaires erronées et les robots municipaux de la ville de New York fournissant des conseils illicites, mettent en lumière l'exposition des marques. Les dépenses annuelles de conformité avoisinent 29 277 EUR par système d'IA, remodelant les critères de sélection des fournisseurs en faveur de l'auditabilité et des fonctionnalités de gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent malgré la domination des plateformes

Les offres de plateformes et de logiciels ont conservé une part de 64,12 % du marché des chatbots en 2025, soulignant leur rôle d'infrastructure fondamentale. Les services, cependant, surpassent la croissance globale avec un TCAC de 24,12 % jusqu'en 2031. Les entreprises recherchent de plus en plus une expertise en conseil, intégration et optimisation à mesure que la complexité de l'IA conversationnelle augmente. Yellow.ai propose un support couvrant l'intégralité du cycle de vie, incluant la stratégie, le réglage de modèles personnalisés et la gouvernance continue, stimulant la demande de services. Pour les clients, les partenaires experts atténuent les difficultés d'intégration et garantissent la conformité, transformant le savoir-faire des fournisseurs en résultats commerciaux tangibles justifiant des honoraires premium.

Le conseil en implémentation est souvent associé à des accords de niveau de service gérés qui garantissent le temps de fonctionnement, la réentraînement et les revues de performance trimestrielles. Cette évolution pousse le mix de revenus vers des contrats de services récurrents, lissant les flux de trésorerie des fournisseurs. À mesure que les outils d'IA arrivent à maturité, la différenciation repose moins sur la technologie de base et davantage sur l'engagement axé sur les résultats, favorisant les fournisseurs dotés de livres de jeu verticaux approfondis et d'écosystèmes de partenaires solides. Le marché des chatbots anticipe une consolidation continue des plateformes, parallèlement à une couche de services florissante qui capte une part croissante des dépenses.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : l'automatisation des RH s'accélère au-delà du support client

Le support client a représenté 41,82 % de la part du marché des chatbots en 2025, reflétant des volumes de tickets élevés et un retour sur investissement prouvé. Les cas d'usage des ressources humaines et du recrutement, cependant, enregistrent la progression la plus rapide avec un TCAC de 24,86 % jusqu'en 2031. Les robots présélectionnent les candidats, planifient les entretiens et répondent aux questions de politique, libérant les équipes RH pour des activités à forte valeur ajoutée. Les entreprises rapportent une automatisation à 90 % des demandes répétitives et une réduction du délai d'embauche, se traduisant par des gains de productivité mesurables.

Les robots de ventes et de marketing cultivent les prospects via des conversations goutte-à-goutte personnalisées, tandis que les agents du service desk informatique réinitialisent les mots de passe et diagnostiquent les problèmes matériels. Les assistants de gestion des connaissances internes émergents agrègent des contenus structurés et non structurés, réduisant les cycles de recherche. Cette diversification fonctionnelle souligne la polyvalence de l'IA conversationnelle et confirme son statut de pilier central de l'automatisation plutôt que d'outil de support de niche.

Par mode de déploiement : la domination du cloud renforce les préférences en matière d'évolutivité

Les déploiements cloud ont représenté 77,85 % du marché des chatbots en 2025 et progressent à un TCAC de 24,05 %. L'élasticité des ressources de calcul, l'économie de la croissance à la consommation et les mises à jour de sécurité gérées séduisent les entreprises qui gèrent des pics de trafic. Les fournisseurs renforcent les garanties de résidence des données et le chiffrement par clé personnelle pour apaiser les préoccupations liées à la souveraineté. Les entreprises soumises à des réglementations strictes adoptent des architectures hybrides qui maintiennent les données sensibles sur site tout en faisant appel à des GPU cloud pour l'inférence. Près de la moitié des grandes entreprises poursuivent encore des déploiements sur site pour protéger leurs modèles propriétaires, mais la hausse des coûts d'infrastructure freine une adoption généralisée.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : l'adoption par les PME accélère la démocratisation du marché

Les grandes entreprises ont détenu 67,45 % de la part du marché des chatbots en 2025, tirant parti de leurs budgets pour déployer des agents multicanaux et multilingues. Les petites et moyennes entreprises constituent néanmoins le moteur de l'expansion la plus rapide, à un TCAC de 24,58 %.

Les outils de développement low-code et la tarification par abonnement suppriment les barrières techniques et financières, permettant aux PME de déployer des robots en quelques jours. Une étude a montré que les PME ont réduit les délais de réponse moyens de 96 % et amélioré la capture de prospects qualifiés après le déploiement de chatbots. La clarté réglementaire apportée par la loi européenne sur l'IA crée des garde-fous standardisés qui bénéficient aux entreprises aux ressources limitées, réduisant les écarts de conformité par rapport aux acteurs plus importants.

Par secteur d'activité des utilisateurs finaux : la progression de la santé dépasse le leadership du commerce de détail

Le commerce de détail et le commerce électronique ont maintenu une part de 27,95 % des revenus du marché des chatbots en 2025, portés par les robots de suivi de commandes, de découverte de produits et de codes promotionnels. La santé, cependant, enregistre un TCAC de 24,97 % à mesure que les prestataires adoptent des assistants de triage et de planification disponibles 24h/24 et 7j/7, qui allègent les pénuries de personnel. MediBuddy a atteint des scores de satisfaction de 90 % grâce à des vérifications automatisées des symptômes, tandis que les réseaux hospitaliers américains utilisent des robots d'admission pour simplifier les admissions.

Le secteur BFSI continue une adoption régulière pour les demandes de solde et les tâches de vérification d'identité (KYC), et les agences gouvernementales expérimentent des robots de service aux citoyens qui réduisent les temps d'attente. La diversification sectorielle démontre l'acceptation croissante de la technologie dans les flux de travail essentiels à la mission.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,72 % à la taille du marché des chatbots en 2025, portée par l'adoption précoce des LLM et des coûts de main-d'œuvre élevés qui renforcent le retour sur investissement de l'automatisation. Les institutions financières et les détaillants américains déploient des agents vocaux et visuels avancés, et les entreprises canadiennes tirent parti de GPT-4 pour la récupération de connaissances internes. Une infrastructure numérique mature et un financement par capital-risque dynamique soutiennent une expérimentation continue qui se répercute en Amérique latine via des centres de services nearshore.

L'Asie-Pacifique affiche le TCAC le plus rapide à 24,71 % jusqu'en 2031, soutenu par les gouvernements qui investissent dans l'IA et la prolifération du commerce mobile. La Chine a investi 2,1 milliards USD dans des projets d'IA, le segment des chatbots en Inde croît de 25 % par an, et Singapour se positionne comme un terrain d'essai pour la gouvernance de l'IA. Une forte pénétration des smartphones et des écosystèmes de super-applications génèrent un trafic conversationnel massif, accélérant l'adoption dans le secteur bancaire, le tourisme et les services publics. Les fournisseurs locaux adaptent des robots multilingues aux dialectes régionaux, favorisant un accès numérique inclusif.

L'Europe progresse sous l'influence de la loi européenne sur l'IA, équilibrant innovation et conformité rigoureuse. L'Allemagne, la France et le Royaume-Uni intègrent les chatbots dans la fabrication, la santé et l'administration publique, les budgets annuels de conformité étant absorbés dans les calculs de coût total de possession. Les cadres de gouvernance standardisés favorisent les collaborations transfrontalières et établissent des normes mondiales de facto. Les régions émergentes, l'Amérique du Sud, le Moyen-Orient et l'Afrique bénéficient de la baisse des coûts du cloud et de l'expansion du haut débit, ouvrant des déploiements dans des marchés vierges dans les secteurs des télécommunications, de l'énergie et des transports.

Paysage réglementaire

Au niveau mondial, les déploiements de chatbots passent de recommandations volontaires en matière de confiance et de sécurité à des exigences contraignantes de transparence et de gouvernance en matière d'IA. Dans l'UE, l'AI Act (Règlement (UE) 2024/1689) est entré en vigueur le 1er août 2024, et inclut des obligations de transparence explicites pour les systèmes interagissant directement avec des personnes physiques, y compris les chatbots, en vertu de l'article 50. La loi fixe également des enjeux d'application, notamment des amendes administratives significatives, ce qui accroît la pression sur les fournisseurs pour intégrer la divulgation, la supervision humaine et des contrôles prêts à l'audit dans les plateformes de chatbot utilisées dans le support client, les RH et les interfaces du secteur public.

Les approches réglementaires restent inégales entre les principaux marchés, ce qui accroît la complexité de conception et d'exploitation en matière de conformité pour les déploiements mondiaux. Aux États-Unis, un décret exécutif de décembre 2025 ordonne l'élaboration d'un cadre fédéral uniforme de politique en matière d'IA visant à réduire la fragmentation entre les exigences au niveau des États. Au Royaume-Uni, les lignes directrices de l'Ofcom publiées en décembre 2025 précisent que les chatbots IA sur les services d'utilisateur à utilisateur et de recherche doivent s'aligner sur l'Online Safety Act, renforçant la nécessité de sécurité des contenus, de transparence pour l'utilisateur et de flux de gouvernance au sein des déploiements d'IA conversationnelle.

Analyse de la chaîne de valeur

La chaîne de valeur des chatbots comprend (1) le calcul et l'hébergement (infrastructure cloud et matériel accéléré), (2) les chaînes d'outils de développement (frameworks, orchestration et observabilité), (3) les actifs de données et de connaissances (contenu d'entreprise, jeux de données organisés et artefacts de gouvernance), (4) les modèles de base et affinés (LLM, modèles vocaux et agents spécialisés), et (5) la livraison d'applications (web, mobile, centre de contact et canaux de messagerie), avec des couches d'intégration et de services gérés tout au long. Les déploiements en production utilisent de plus en plus des architectures modulaires basées sur des microservices afin que les équipes puissent faire évoluer la couche NLU/LLM, les services API et d'intégration, et les magasins de données de manière indépendante. Les modèles de génération augmentée par récupération dépendent également de bases de données vectorielles pour ancrer les réponses dans les connaissances de l'entreprise.

La distribution en aval et la monétisation sont façonnées par des écosystèmes qui possèdent déjà les conversations avec les clients, en particulier les plateformes de messagerie et les opérateurs télécoms, ainsi que les piles CRM et de centre de contact. En 2026, des partenariats menés par des opérateurs télécoms ont mis en évidence comment la couche applicative associe le service client agentique aux canaux et opérations de service des opérateurs, notamment le partenariat de SoftBank avec Sierra au Japon et la collaboration de Yes (YTL Communications) avec YTL AI Labs pour fournir un accès grand public à un service d'IA. Ce changement accroît la demande pour des partenaires d'intégration, des pipelines de données sécurisés et des outils de gouvernance, tandis que le pouvoir de négociation des fournisseurs se concentre autour des fournisseurs de modèles, des plateformes cloud et des fournisseurs spécialisés en IA vocale et agentique capables de répondre aux exigences de latence, de confidentialité et de localisation à grande échelle.

Paysage concurrentiel

Le marché des chatbots reste modérément fragmenté mais montre une concentration croissante à mesure que les acteurs établis et les nouveaux entrants se disputent l'échelle. LivePerson s'appuie sur des partenariats avec Google Cloud et Avaya pour proposer des plateformes d'engagement de niveau entreprise, tandis que Yellow.ai obtient un financement de 75 millions USD pour affiner son architecture multi-LLM. [4]LeadsOnTrees News Desk, "Yellow.ai Secures $75 Million in Funding to Revolutionize Customer Conversations Worldwide," leadsontrees.com Kore.ai a attiré 150 millions USD avec le soutien de Nvidia pour accélérer le développement d'agents autonomes spécifiques aux domaines. Les prestataires externalisés de l'expérience client intègrent des robots propriétaires dans des contrats de services gérés, renforçant les synergies entre plateforme et services.

La différenciation concurrentielle repose sur la transparence des modèles, l'ajustement par domaine et l'étendue de l'intégration plutôt que sur la capacité de base des chatbots. Les fournisseurs intègrent des tableaux de bord d'IA explicable et des tests de type « red team » pour traiter le risque d'hallucination et satisfaire les régulateurs. Les cibles d'acquisitions et fusions stratégiques comprennent des startups de gestion de bases de connaissances et des outils d'orchestration low-code qui réduisent les délais de déploiement. Les fournisseurs ciblant les secteurs réglementés mettent en avant des centres de données certifiés, des accès basés sur les rôles et des pistes d'audit. À mesure que les revenus passent des licences aux métriques basées sur la consommation, l'avantage durable favorisera les plateformes qui combinent des API extensibles, une gouvernance robuste et des places de marché d'écosystèmes.

Leaders du secteur des chatbots

LivePerson, Inc.

Kore.ai, Inc.

Ada Support Inc.

Intercom, Inc.

Drift.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc évident réside dans le passage de bots essentiellement textuels à des assistants vocaux en temps réel et multimodaux capables de s'intégrer dans des environnements de service à fort volume tels que les télécommunications, le voyage, le commerce de détail et la santé. Les mouvements produits mi-2026 indiquent une voie plus rapide pour les entreprises souhaitant offrir des expériences conversationnelles plus naturelles, notamment le lancement par OpenAI de modèles vocaux en duplex intégral conçus pour parler et écouter simultanément. Ces capacités sont directement liées à l'automatisation des centres de contact et aux marchés axés sur le mobile où la voix reste le mode d'interaction dominant, tout en accentuant la différenciation des plateformes autour de la qualité vocale, de la latence et d'un comportement sûr en temps réel.

Une autre opportunité réside dans la demande de contrôles de gouvernance, de souveraineté et de rétention des données de niveau entreprise, à mesure que les régulateurs renforcent les obligations de transparence pour les interactions IA orientées vers les humains. Le cadre de l'AI Act de l'UE et les orientations connexes concernant la définition d'un système d'IA et les attentes en matière de transparence stimulent les achats de divulgations intégrées, de pistes d'audit et de supervision humaine, ainsi que des modèles de déploiement soutenant la résidence des données et la rétention contrôlée. En 2026, l'activité commerciale montre également un ancrage opérationnel plus profond au-delà des simples widgets de chat autonomes, comme Deutsche Telekom qui étend un partenariat avec OpenAI à une utilisation en production dans les outils internes et les appels vocaux en direct, ce qui indique un appétit des entreprises pour des flux de travail d'agents intégrés connectés aux systèmes centraux, aux bases de connaissances et aux processus opérationnels plutôt qu'à des expériences de questions-réponses isolées.

Développements récents du secteur

- Juillet 2026 : Kore.ai s'est associé à Atos pour fournir des solutions d'IA agentique souveraine aux entreprises britanniques. La collaboration cible les organisations réglementées et de grande taille qui ont besoin d'un contrôle plus strict sur l'endroit où les données et les modèles opèrent, alignant les déploiements d'agents sur les exigences de gouvernance et de conformité. Elle élargit également la portée commerciale auprès des entreprises grâce à un partenaire majeur de services informatiques capable de regrouper l'intégration et les services gérés.

- Mai 2026 : Kore.ai a lancé l'édition Artemis de la Kore.ai Agent Platform, initialement disponible sur Microsoft Azure. Cette sortie met l'accent sur la construction, la gouvernance et l'optimisation des agents d'IA d'entreprise, reflétant un passage des chatbots basiques à des plateformes d'agents gérées et basées sur le cycle de vie. La disponibilité sur Azure renforce également l'alignement avec les pratiques d'achat cloud et les contrôles de sécurité courants dans les grandes entreprises.

- Décembre 2024 : Yellow.ai a levé 75 millions USD pour développer l'automatisation du service client par IA générative dans des géographies supplémentaires. Ce financement a soutenu l'expansion des produits et la capacité à servir un volume plus important de conversations d'entreprise avec une orchestration multi-LLM et des déploiements verticalisés. Cela a également intensifié la pression concurrentielle sur les fournisseurs de plateformes pour associer les outils de base à des services d'implémentation et de gouvernance continue.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des chatbots est comptabilisé comme le revenu mondial généré par les plateformes logicielles de chatbot et les services associés permettant des interactions conversationnelles automatisées par texte ou par voix sur les canaux numériques.

Exclusions du périmètre : nous excluons le travail générique des centres d'appels, les licences CRM génériques n'incluant pas de fonctionnalité de chatbot, et les prototypes internes ponctuels qui ne sont pas monétisés en tant que produit ou service.

Aperçu de la segmentation

- Par composant

- Plateforme/Logiciel

- Services

- Par application

- Support client

- Ventes et marketing

- Ressources humaines et recrutement

- Gestion des services informatiques

- Autres

- Par mode de déploiement

- Cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et commerce électronique

- BFSI

- Santé

- Voyages et hôtellerie

- Télécommunications et informatique

- Gouvernement et secteur public

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle de base sur l'adoption numérique, les volumes de contacts clients et les dépenses en logiciels d'entreprise, afin que le modèle dispose d'un bassin de demande réaliste. Nous nous appuyons sur des sources publiques telles que l'Union internationale des télécommunications (usage internet et mobile), les indicateurs macroéconomiques de la Banque mondiale, les statistiques de l'économie numérique de l'OCDE, ainsi que les données de services du US Census Bureau et d'Eurostat pour le contexte de l'activité commerciale.

Pour que le modèle reste ancré dans la dimension technologique, nous examinons également des sources telles que les publications de brevets de l'USPTO et de l'OMPI, des articles évalués par des pairs en IA et TAL, et les publications gouvernementales ou réglementaires sur la confidentialité des données et la gouvernance de l'IA affectant les déploiements. Ceci est ensuite complété par les rapports annuels d'entreprises, les transcriptions d'appels de résultats, les présentations aux investisseurs et une couverture presse fiable pour cartographier la logique tarifaire et le packaging produit. Le cas échéant, des abonnements à des bases de données payantes sont utilisés pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets, principalement pour réduire les lacunes concernant les entreprises privées et suivre les signaux de transactions et de financement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les définitions de revenus, le calendrier d'adoption et les modèles de tarification que la recherche documentaire ne peut souvent pas confirmer de manière claire. Nous nous entretenons avec des dirigeants produit, des intégrateurs de systèmes, des responsables de l'expérience client et des responsables achats ou opérations à travers l'APAC, l'EMEA et les Amériques afin que les hypothèses puissent être ajustées pour correspondre à la manière dont les chatbots sont réellement achetés et déployés dans différents secteurs.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 17 % | APAC : 48 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 33 % |

| Acteurs plus petits : 22 % | Managers : 43 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit en utilisant une approche descendante et ascendante, en commençant par les dépenses en logiciels d'entreprise et en engagement client, qui sont ensuite reconstituées en un bassin de demande de chatbots grâce à des hypothèses d'adoption et de pénétration par région et par usage final. Pour les contrôles de crédibilité, nous corroborons les totaux en utilisant des approximations ascendantes sélectives comme des fourchettes de revenus de fournisseurs échantillonnés, des vérifications de canaux avec les intégrateurs, et des contrôles de cohérence utilisant la valeur moyenne des contrats multipliée par le nombre estimé de déploiements actifs, puis les totaux sont ajustés si les deux vues ne se réconcilient pas.

Les principaux intrants du modèle comprennent la base installée de points de contact client numériques, les taux d'automatisation des centres de contact, les niveaux d'adoption cloud pour les piles d'expérience client, les modèles de tarification typiques (abonnement, à l'usage, et taux d'attachement des services), ainsi que le changement de mix des bots basés sur des règles vers des systèmes conversationnels pilotés par l'IA, ce qui modifie les prix de vente moyens dans le temps. Lorsque les informations publiques sont limitées, les lacunes sont traitées en utilisant des fourchettes convenues lors d'entretiens d'experts et en appliquant des hypothèses prudentes pour les fournisseurs plus petits, avant d'être testées par des contrôles de sensibilité.

Les prévisions sont établies via une analyse de scénarios soutenue par une régression multivariée légère sur des moteurs tels que l'usage des services numériques, les tendances des dépenses informatiques d'entreprise et l'adoption des outils d'IA, puis la trajectoire est examinée avec les retours d'entretiens pour éviter de surprojeter des pics à court terme. La prévision finale maintient une évolution annuelle réaliste en vérifiant que la dépense implicite par entreprise déployant la solution ne présente pas de saut auquel les experts ne s'attendraient pas.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs passes, où les résultats du modèle sont comparés à des signaux indépendants tels que les commentaires sur les revenus des entreprises cotées, les tailles de contrats rapportées, la croissance régionale des logiciels d'entreprise, et les changements dans la réglementation de l'IA pouvant retarder ou accélérer les déploiements. Les valeurs aberrantes sont examinées, et si un écart ne peut être expliqué par le périmètre ou le calendrier, les hypothèses sont révisées et les experts concernés sont recontactés pour confirmer la direction.

Avant validation finale, le jeu de données et les calculs passent par une étape de revue par les analystes qui vérifie les conversions de devises, l'alignement des années et la cohérence logique entre les segments et les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements majeurs de plateforme, des changements de politique ou des mouvements de prix abrupts. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus récente plutôt qu'une version antérieure du modèle.

Comparaison du dimensionnement du marché mondial des chatbots de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés sur le marché des chatbots peuvent sembler très éloignés les uns des autres car les équipes ne comptabilisent pas les mêmes flux de revenus, et elles ancrent également leurs modèles à des années de base et des hypothèses de prix différentes. La répartition géographique, l'attachement des services et la manière dont les fonctionnalités de chatbot gratuites ou groupées sont traitées tendent à être les principales raisons pratiques de cet écart.

Certains chiffres publiés intègrent une pile conversationnelle plus large dans le total des chatbots, ou partent d'une base temporelle différente reflétant une adoption plus précoce. Dans l'estimation de Mordor Intelligence, la valeur est liée aux revenus des fournisseurs issus des plateformes ou logiciels de chatbot et des services associés, et elle ne s'étend pas au travail des centres de contact adjacents ni aux licences logicielles génériques, sauf si la fonctionnalité de chatbot est explicitement monétisée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,45 milliards USD (2026) | |

| Éditeur sectoriel A | 9,20 milliards USD (2024) | Utilise une année de base différente et un objectif de segmentation plus large pouvant inclure davantage de types d'offres et d'intégrations de canaux, ce qui modifie le mix tarifaire effectif et le calendrier par rapport à un modèle ancré en 2026. |

| Cabinet de recherche B | 7,20 milliards USD (2024) | Fournit une clarté limitée sur les flux de revenus inclus, de sorte que les totaux peuvent exclure les taux d'attachement de services ou certains modèles de déploiement, et les hypothèses de calendrier et de conversion des devises ne sont pas entièrement transparentes. |

Le tableau indique que le choix de l'année et la clarté du périmètre expliquent la majeure partie de l'écart, plus que toute hypothèse de croissance particulière. En maintenant des inclusions spécifiques aux logiciels et services de chatbot monétisés, et en vérifiant de manière croisée les indicateurs de tarification et de déploiement avant de finaliser les totaux, l'estimation reste traçable à des intrants pouvant être examinés et reproduits.

Questions clés auxquelles le rapport répond

À quel rythme le marché des chatbots devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait passer de 11,45 milliards USD en 2026 à 32,45 milliards USD d'ici 2031, reflétant un TCAC de 23,15 %.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 24,71 %, alimenté par de vastes bases d'utilisateurs, l'adoption du commerce mobile et les programmes gouvernementaux d'IA.

Où les entreprises voient-elles les plus grandes économies de coûts ?

L'automatisation du support client permet des réductions de coûts allant jusqu'à 92 %, économisant 4,13 USD par interaction par rapport aux agents humains.

Quel modèle de déploiement la plupart des organisations préfèrent-elles ?

Les déploiements cloud détiennent 77,85 % de part grâce à l'élasticité de la mise à l'échelle et à la sécurité gérée, bien que les modèles hybrides gagnent du terrain dans les secteurs réglementés.

Quelle application connaît la croissance la plus rapide au-delà du service client ?

Les chatbots de ressources humaines et de recrutement se développent à un TCAC de 24,86 % à mesure que les entreprises automatisent la présélection des candidats, l'intégration et les demandes de politique.

Comment la réglementation impacte-t-elle l'adoption européenne ?

La loi européenne sur l'IA impose des obligations de transparence et de sécurité ; les coûts annuels de conformité avoisinent 29 277 EUR par système d'IA, mais fournissent également une gouvernance standardisée qui encourage une mise à l'échelle responsable.

Dernière mise à jour de la page le: