Taille et Part du Marché de la Radiologie de Perfusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 4.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

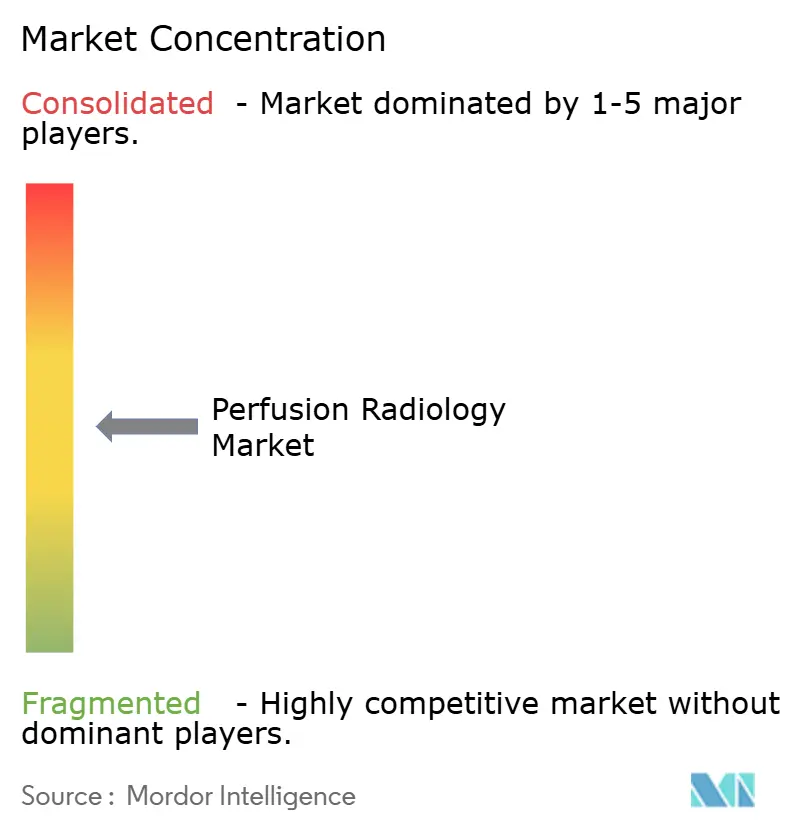

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Radiologie de Perfusion par Mordor Intelligence

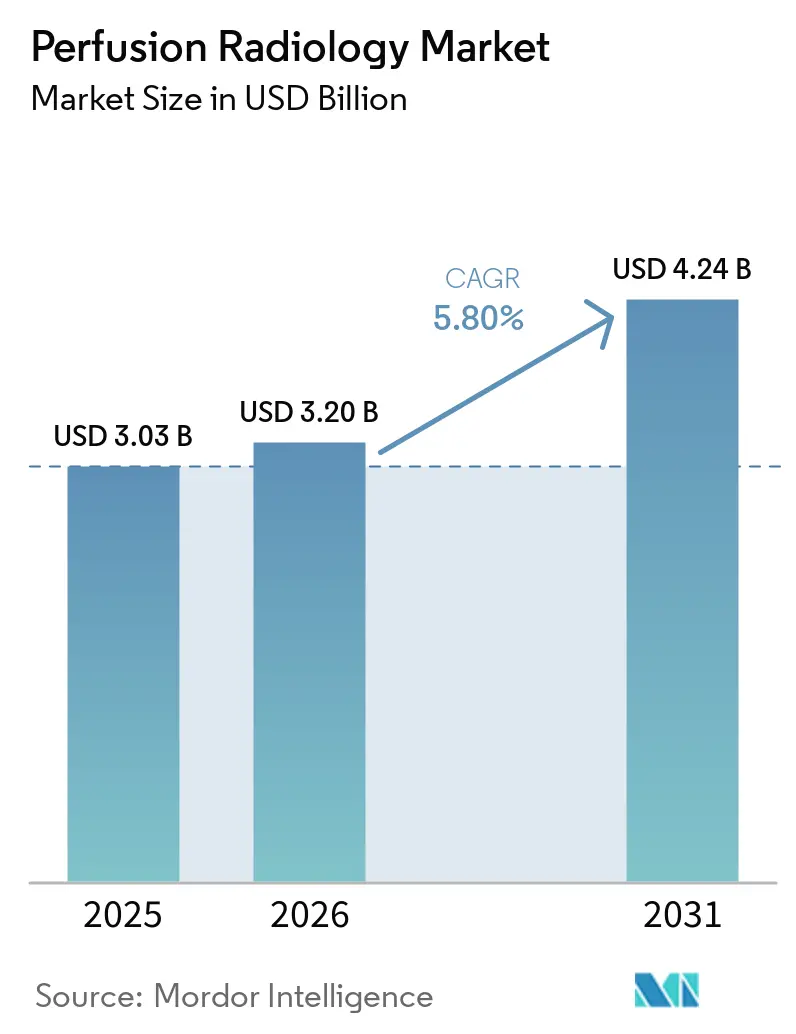

La taille du Marché de la Radiologie de Perfusion devrait augmenter de 3,03 milliards USD en 2025 à 3,20 milliards USD en 2026 et atteindre 4,24 milliards USD d'ici 2031, avec un TCAC de 5,80 % sur la période 2026-2031.

L'imagerie de perfusion est de plus en plus adoptée comme outil diagnostique de première intention dans les parcours de soins liés aux accidents vasculaires cérébraux, aux pathologies cardiaques et à l'oncologie, dépassant son usage antérieur réservé aux spécialistes. La standardisation des protocoles et les écosystèmes logiciels avancés permettent désormais aux équipes soignantes de convertir les données brutes d'acquisition en métriques cliniques en quelques minutes, réduisant ainsi le délai entre l'acquisition d'images et les décisions thérapeutiques. En 2025, le coût annuel mondial des accidents vasculaires cérébraux a dépassé 890 milliards USD, ce fardeau étant projeté à une hausse significative d'ici 2050, stimulant les investissements institutionnels dans des outils de triage guidés par la perfusion plus rapides.[1]Valery Feigin et al., "Fiche d'Information Mondiale sur les AVC de l'Organisation Mondiale contre les AVC 2025," International Journal of Stroke, sagepub.com La concurrence sur le marché de la radiologie de perfusion s'intensifie, les leaders du matériel et les spécialistes des logiciels d'intelligence artificielle se disputant la domination du flux de travail de bout en bout, de l'acquisition des données à l'interprétation et aux alertes. Par ailleurs, l'importance croissante de l'accès aux radiotraceurs et aux agents de contraste en imagerie cardiaque renforce la position sur le marché des entreprises disposant à la fois de capacités d'imagerie et de radiopharmaceutiques.

Points Clés du Rapport

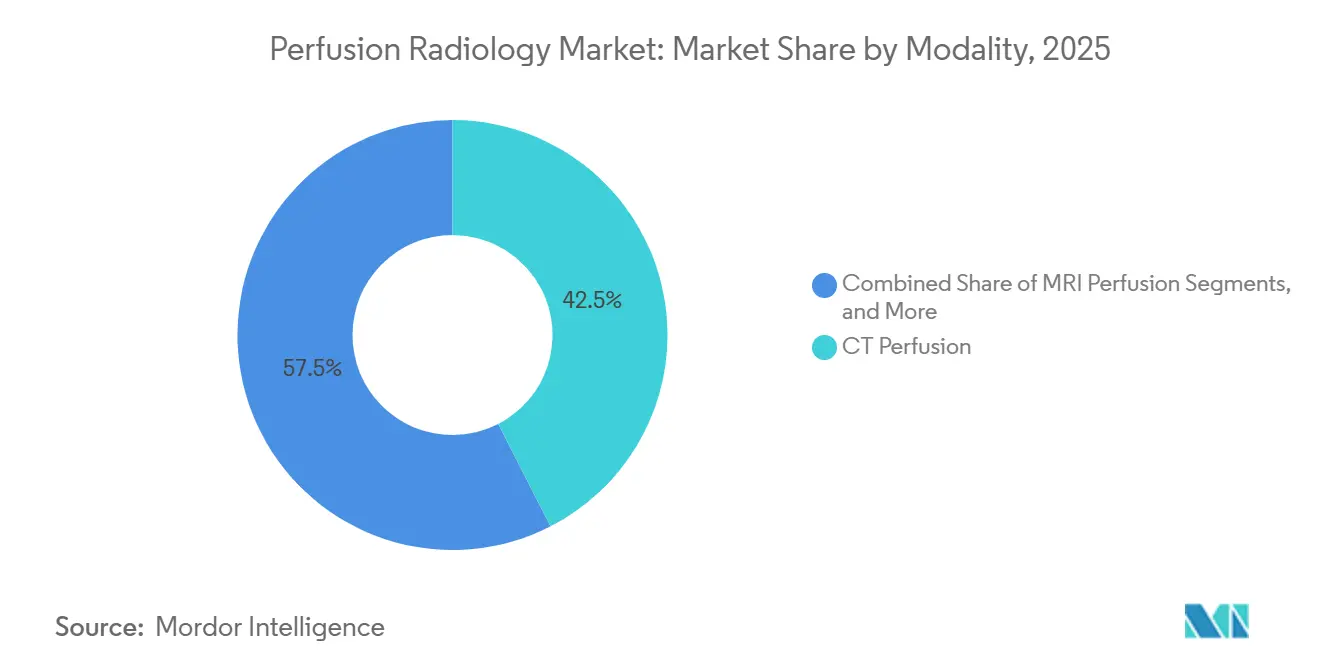

- Par modalité, la perfusion par TDM détenait une part de revenus de 42,48 % en 2025, tandis que la perfusion par IRM devrait progresser à un TCAC de 7,25 % jusqu'en 2031.

- Par application, la cardiologie représentait une part de 48,55 % en 2025, tandis que l'oncologie devrait croître à un TCAC de 6,55 % jusqu'en 2031.

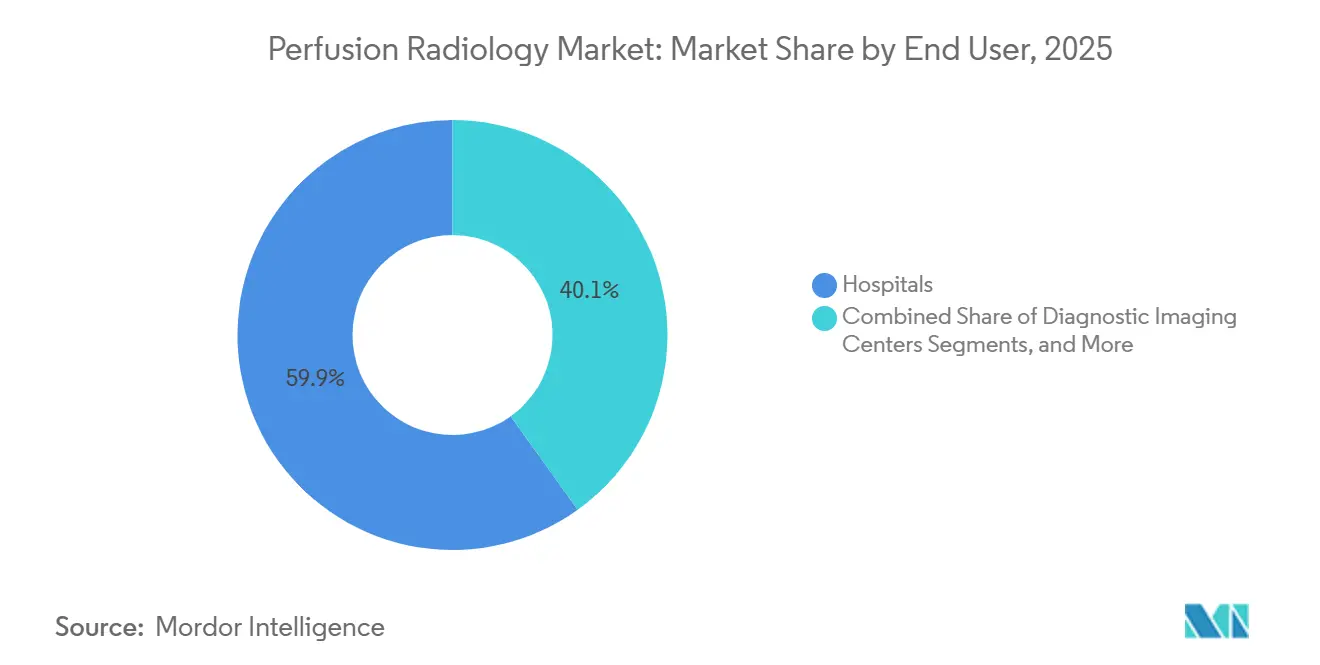

- Par utilisateur final, les hôpitaux détenaient une part de 59,89 % en 2025, tandis que les centres d'imagerie diagnostique devraient progresser à un TCAC de 6,88 % jusqu'en 2031.

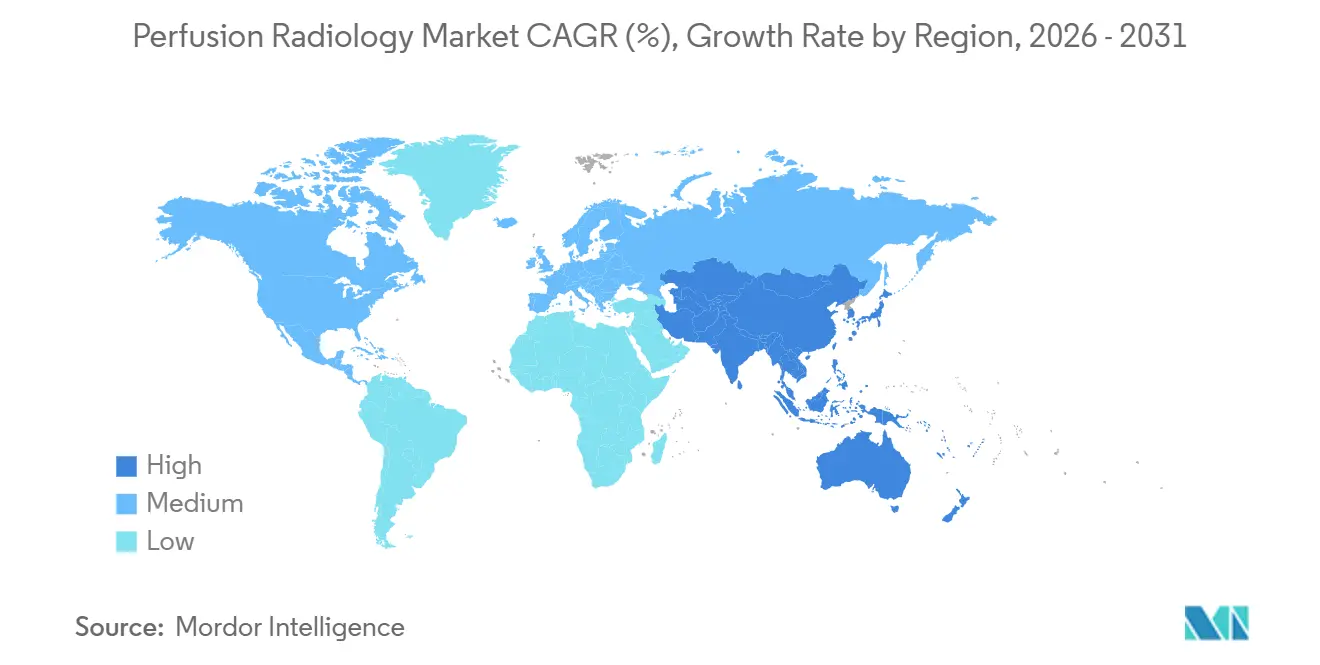

- Par géographie, l'Amérique du Nord a capturé 40,25 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Radiologie de Perfusion

Analyse de l'Impact des Facteurs Moteurs*

| Augmentation de l'incidence des AVC et dépendance aux flux de travail coronariens aigus | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

|---|---|---|---|

| Plateformes d'analyse quantitative de perfusion assistées par intelligence artificielle | +1.2% | Mondial, leadership précoce en Amérique du Nord et en Europe avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression sur la productivité des services d'imagerie et demande d'automatisation | +0.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la perfusion par TDM dans les services d'urgence et de neurologie | +1.0% | Mondial, avec une croissance concentrée en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Analyses de perfusion avancées pour le suivi thérapeutique en oncologie | +0.7% | Amérique du Nord, Europe, expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutien au remboursement pour l'imagerie de perfusion cardiaque et neurologique avancée | +0.9% | Cœur en Amérique du Nord, extension vers l'Europe occidentale et la Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Augmentation de l'Incidence des AVC Crée une Demande Irréversible pour des Outils de Perfusion Sensibles au Facteur Temps

L'accident vasculaire cérébral demeure le principal moteur de la demande sur le marché de la radiologie de perfusion, car un traitement rapide dépend de l'identification rapide des tissus récupérables par rapport aux lésions irréversibles. La Fiche d'Information Mondiale sur les AVC 2025 a estimé le coût annuel mondial des accidents vasculaires cérébraux à plus de 890 milliards USD, soulignant la nécessité d'outils de triage plus rapides et de protocoles d'imagerie standardisés. Une prévision de 2024 publiée dans le Journal of the American Heart Association a projeté que les cas mondiaux d'AVC atteindraient 21,43 millions d'ici 2050, indiquant une demande soutenue pour les évaluations de perfusion.[2]Lu Xing et al., "Projections de la Charge des AVC aux Niveaux Mondial, Régional et National jusqu'en 2050 sur la Base de l'Étude sur la Charge Mondiale des Maladies 2021," Journal of the American Heart Association, ahajournals.org Les centres spécialisés dans les AVC utilisent de plus en plus des cartographies de perfusion par TDM en temps réel pour guider les décisions de thrombectomie, notamment pour les patients se présentant au-delà de la fenêtre thérapeutique optimale. En 2024 et 2025, les hôpitaux chinois ont adopté la perfusion TDM cérébrale complète en 60 secondes avec angiographie TDM tête-cou, étendant son utilisation des centres de référence aux réseaux hospitaliers plus larges dans le cadre de modèles de triage guidés par les recommandations.[3]Performance Diagnostiquement Compétitive d'un Réseau Multi-Tâches Génératif Informé par la Physiologie pour la Perfusion TDM sans Contraste," Frontiers in Human Neuroscience, frontiersin.org Cette tendance reflète l'orientation du marché vers la prise en charge de volumes croissants de patients et la garantie d'une prise de décision cohérente en cas d'AVC aigu dans l'ensemble des systèmes de santé.

L'Analyse Quantitative de Perfusion Assistée par Intelligence Artificielle Redéfinit la Concurrence entre Plateformes

Les logiciels quantitatifs sont devenus un facteur concurrentiel clé sur le marché de la radiologie de perfusion, les acheteurs exigeant rapidité, cohérence et résultats cliniquement pertinents d'une seule plateforme. Les centres spécialisés dans les AVC en Amérique du Nord et en Europe attendent désormais des cartographies de perfusion automatisées, une segmentation du noyau ischémique et des alertes pour les équipes soignantes comme fonctionnalités standard du flux de travail. Une étude portant sur 1 591 cas présentée à l'ESOC 2025 a montré que RapidAI a détecté 93 % des occlusions de vaisseaux moyens grâce à l'imagerie de perfusion par TDM, surpassant le taux de détection de 70 % d'une plateforme concurrente.[4Intelligence Artificielle en Radiologie et Interventions, Une Revue Narrative Structurée de l'Automatisation des Flux de Travail, de la Précision et des Gains d'Efficacité d'Aujourd'hui et de Demain," PubMed, pubmed.ncbi.nlm.nih.gov] La recherche progresse vers des méthodes sans contraste, une étude de 2026 démontrant qu'un modèle d'intelligence artificielle générative a produit des cartographies de perfusion compétitives à partir de données TDM sans contraste. Si cette approche est validée à grande échelle, elle pourrait réduire la dépendance à l'administration de produits de contraste, répondant ainsi à un obstacle majeur d'accès sur le marché. Les voies d'autorisation de la FDA restent déterminantes pour évaluer la rapidité avec laquelle ces innovations passent de la recherche à l'usage clinique.

L'Automatisation des Services d'Imagerie Répond aux Contraintes de Capacité des Radiologues

L'augmentation des volumes d'examens et la croissance limitée des effectifs stimulent la demande d'automatisation sur le marché de la radiologie de perfusion, notamment en Amérique du Nord et en Europe. Les systèmes de santé accordent la priorité aux gains d'efficacité des flux de travail pour répondre à la demande sans augmenter proportionnellement les recrutements de spécialistes. Une revue structurée de 2025 indexée dans PubMed a mis en évidence la capacité de l'intelligence artificielle à automatiser les étapes clés du flux de travail en radiologie, le post-traitement de la perfusion figurant parmi les plus proches de l'autonomie complète. L'automatisation améliore la précision, le débit, la flexibilité des effectifs et la cohérence des comptes rendus, tout en réduisant les délais de traitement dans les services à fort volume. Début 2025, Philips a illustré cette tendance avec SmartHeart automatisant la planification des examens d'IRM cardiaque en moins de 30 secondes, tandis que CardiacQuant Perfusion intégrait une évaluation myocardique quantitative non invasive dans le même flux de travail. Ces avancées soulignent l'évolution du marché vers des solutions réduisant la dépendance aux techniciens et allégeant les pressions liées aux comptes rendus.

La Perfusion en Oncologie Élargit la Base Clinique Adressable

L'oncologie élargit le champ clinique du marché de la radiologie de perfusion, car la réponse vasculaire devient souvent évidente avant les modifications de la taille tumorale à l'imagerie conventionnelle. Les valeurs de Ktrans en IRM de contraste dynamique sont désormais utilisées comme biomarqueurs précoces dans le suivi des thérapies anti-angiogéniques dans divers contextes tumoraux, intégrant l'imagerie de perfusion dans les protocoles de traitement. Un éditorial de 2025 dans Frontiers in Oncology a mis en évidence comment l'IRM de contraste dynamique aide à différencier la récidive tumorale de la pseudo-progression liée au traitement dans les tumeurs cérébrales, influençant directement les décisions thérapeutiques et les calendriers de suivi. Une étude de 2026 publiée dans BMC Medical Imaging a constaté qu'un parcours privilégiant l'imagerie de perfusion myocardique avant la coronarographie réduisait les événements cardiaques et abaissait les coûts de la première consultation de 1 389 USD à 718 USD par patient en Chine.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Sécurité des agents de contraste et surveillance du risque rénal | -0.6% | Mondial, plus aigu dans les populations vieillissantes à forte prévalence de maladie rénale chronique en Europe, en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fragmentation des flux de travail entre les systèmes d'archivage et de communication des images, les systèmes d'information radiologique et les écosystèmes multi-fournisseurs | -0.5% | Mondial, plus prononcé dans les systèmes de santé de taille moyenne en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Coût élevé en capital et en abonnement des logiciels de perfusion avancés | -0.4% | Marchés en développement au Moyen-Orient et en Afrique, en Amérique du Sud, dans les villes de deuxième et troisième rang en Asie-Pacifique | Long terme (≥ 4 ans) |

| Accès limité aux radiologues et techniciens en imagerie formés | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Sécurité des Agents de Contraste et le Risque Rénal Créent une Friction Clinique Persistante

L'administration de produits de contraste demeure un défi majeur sur le marché de la radiologie de perfusion, car de nombreux patients nécessitant une imagerie de perfusion urgente présentent également des risques rénaux ou des antécédents de réactions indésirables. La perfusion par TDM repose sur un produit de contraste iodé, tandis que la perfusion par IRM soulève des préoccupations concernant l'exposition au gadolinium, soumettant les deux méthodes à un examen clinique rigoureux. Cet examen, particulièrement pour les patients âgés et ceux atteints de maladie rénale chronique, ralentit l'adoption malgré la valeur diagnostique reconnue de l'imagerie de perfusion. Par ailleurs, les logiciels prenant en charge les recommandations de dosage automatisées font l'objet d'un contrôle réglementaire plus strict. Bien que la recherche sur les méthodes sans contraste progresse, avec la TDM sans contraste montrant des résultats prometteurs grâce aux modèles d'intelligence artificielle générative, les défis liés aux produits de contraste persisteront à court terme en raison du temps nécessaire à la validation, aux ajustements des flux de travail et à l'établissement de la confiance clinique.

La Fragmentation des Flux de Travail Limite le Déploiement à Grande Échelle dans les Réseaux Multi-Sites

La fragmentation des flux de travail continue d'entraver le marché de la radiologie de perfusion. Le matériel d'acquisition, les systèmes d'archivage et de communication des images, les systèmes d'information radiologique et les systèmes d'aide à la décision clinique manquent souvent d'intégration transparente dans les environnements hospitaliers. La validation spécifique à chaque site pour les outils d'intelligence artificielle autonomes ajoute du temps et des coûts, retardant le déploiement au-delà des phases pilotes. Les fournisseurs intégrés bénéficient d'un avantage, leurs écosystèmes alignant plus efficacement les outils d'acquisition, d'archivage, de visualisation et d'analyse. Les réglementations en matière d'accréditation et de paiement compliquent davantage la situation, nécessitant l'alignement de la documentation spécifique à chaque modalité avant l'activation de la couverture et le remboursement. Ces défis sont amplifiés dans les systèmes de santé multi-sites avec des équipements et des modèles de dotation en personnel variables, ralentissant les déploiements à grande échelle malgré une forte demande clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Perfusion par TDM en Tête, Tandis que l'IRM Déplace l'Orientation Stratégique

En 2025, la perfusion par TDM détenait une part de 42,45 %, maintenant son leadership sur le marché de la radiologie de perfusion. Sa domination est portée par la rapidité, la large disponibilité des scanners et l'intégration transparente dans les flux de travail d'urgence pour les AVC, où une imagerie rapide influence significativement les décisions thérapeutiques. L'adoption par les hôpitaux de l'acquisition cérébrale complète en 60 secondes sur des systèmes avancés à 512 coupes a renforcé cette position, permettant une acquisition simultanée avec l'angiographie TDM pour les cas cérébrovasculaires aigus. La perfusion en médecine nucléaire reste essentielle en cardiologie et en oncologie, offrant des évaluations quantitatives du flux qui surpassent les évaluations anatomiques. La perfusion par Doppler et échocardiographie continue d'être pertinente dans les contextes cardiaques sensibles aux coûts et dans les environnements de soins communautaires dépourvus d'infrastructure TDM ou IRM.

La perfusion par IRM devrait croître à un TCAC de 7,25 % jusqu'en 2031, ce qui en fait la modalité à la croissance la plus rapide sur le marché de la radiologie de perfusion. Ses avantages incluent une imagerie sans rayonnement et une caractérisation supérieure des tissus mous, la rendant indispensable pour les suivis en oncologie, les cas pédiatriques et les évaluations neurologiques à long terme. La recherche à Erlangen fait progresser l'intégration des mesures de perfusion et de la fusion d'images dans les IRM cérébrales multiparamétriques des tumeurs, améliorant le suivi thérapeutique et le diagnostic différentiel. En 2025, Philips a démontré que l'automatisation de la planification des examens et de la quantification de la perfusion dans un flux de travail unifié simplifie la mise à l'échelle de l'IRM cardiaque. Cette tendance indique une évolution vers une adoption routinière de l'IRM au-delà des centres spécialisés.

Par Application : La Cardiologie Ancre les Revenus, l'Oncologie Soulève les Attentes de Croissance

En 2025, la cardiologie représentait 48,55 % du marché de la radiologie de perfusion, portée par la dépendance mondiale à l'imagerie de perfusion myocardique pour le diagnostic de la maladie coronarienne, l'évaluation du risque et les suivis post-intervention. L'amélioration des structures de remboursement en 2025 et 2026 a renforcé la viabilité économique des radiopharmaceutiques avancés et des quantifications du flux sanguin par tomographie par émission de positons en milieu ambulatoire, encourageant les investissements dans les capacités de perfusion cardiaque. Cet environnement de remboursement oriente les prestataires vers des parcours cardiaques avancés et stimule la demande de solutions intégrées combinant systèmes d'imagerie, radiotraceurs et outils de post-traitement.

L'oncologie devrait croître à un TCAC de 6,55 % jusqu'en 2031, ce qui en fait l'application à l'expansion la plus rapide sur le marché. La demande croissante de métriques de perfusion pour surveiller la réponse thérapeutique, notamment dans les cas où les modifications vasculaires précèdent les altérations structurelles, stimule la croissance. Les biomarqueurs d'IRM de contraste dynamique aident à distinguer la récidive tumorale de la pseudo-progression induite par le traitement, soulignant l'importance des évaluations répétées de perfusion dans la prise en charge des tumeurs cérébrales. D'autres domaines, notamment la neurologie, la pneumologie, la transplantation et la médecine d'urgence, élargissent la base clinique, les protocoles standardisés de perfusion par TDM devenant essentiels dans les établissements recevant des patients victimes d'AVC.

Par Utilisateur Final : Les Hôpitaux Maintiennent leur Part, Tandis que les Centres d'Imagerie Accélèrent

En 2025, les hôpitaux détenaient 59,89 % du marché de la radiologie de perfusion, reflétant leur domination dans l'imagerie haut de gamme et leur rôle central dans les parcours d'AVC aigus et cardiaques. Leur position dominante est attribuée à la nécessité d'un accès immédiat aux outils de perfusion pour le triage de la thrombectomie, les évaluations cardiaques et l'imagerie oncologique urgente. Les hôpitaux restent les principaux lieux de déploiement des scanners intégrés, des logiciels et des flux de travail thérapeutiques, soutenus par les budgets les plus importants et les cas d'utilisation les plus larges. Les établissements universitaires et de recherche, bien que détenant une part plus faible, jouent un rôle essentiel dans la validation de nouvelles méthodes avant leur adoption commerciale.

Les centres d'imagerie diagnostique devraient croître à un TCAC de 6,88 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Leur croissance est portée par des modèles de licence logicielle par examen qui réduisent les coûts initiaux et s'alignent sur les opérations ambulatoires multi-sites. La pression des payeurs pour transférer les procédures vers des environnements rentables et la disponibilité de traceurs de tomographie par émission de positons en dose unitaire permettent davantage la perfusion cardiaque avancée dans les réseaux ambulatoires. Cette tendance crée des opportunités pour les centres ambulatoires de combiner volume, efficacité logicielle et imagerie spécialisée sous un modèle de capital rationalisé.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part dominante de 40,25 % du marché de la radiologie de perfusion, les États-Unis étant en tête grâce à des centres spécialisés dans les AVC avancés, des logiciels d'imagerie pilotés par l'intelligence artificielle et un fort soutien au remboursement pour la perfusion nucléaire et cardiaque. L'amélioration du remboursement pour les radiopharmaceutiques et l'imagerie par tomographie par émission de positons encourage les prestataires à développer leurs capacités et à adopter des flux de travail complexes. La clarté des politiques accélère la transition de l'achat d'équipements à l'utilisation routinière, reliant les investissements en capital à des modèles de revenus plus clairs. L'Europe, notamment l'Allemagne, le Royaume-Uni et la France, sert de pôle clé de validation clinique, les centres universitaires standardisant les méthodes de perfusion plus récentes.

L'Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la radiologie de perfusion. Des pays comme la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie stimulent la croissance grâce à une combinaison de charges de morbidité, d'investissements hospitaliers et d'adoption des soins de santé numériques. En Chine, les hôpitaux intègrent le post-traitement de perfusion piloté par l'intelligence artificielle parallèlement à l'expansion des scanners, rationalisant les diagnostics d'AVC et améliorant la cohérence des flux de travail. Cette tendance reflète un marché en maturation en Asie-Pacifique, avec des avancées en sophistication des flux de travail et en profondeur du matériel soutenant l'adoption à long terme.

Le Moyen-Orient, l'Afrique, l'Amérique du Sud et certaines parties de l'Asie-Pacifique présentent une demande claire pour la radiologie de perfusion malgré des contributions de revenus plus faibles. Les pays du Conseil de Coopération du Golfe intègrent des infrastructures d'imagerie haut de gamme dans les hôpitaux tertiaires, faisant progresser la tomographie par émission de positons cardiaque et la perfusion par TDM. Le Brésil et l'Afrique du Sud agissent comme leaders régionaux avec des réseaux d'imagerie diagnostique plus développés. Cependant, des défis tels que la fragmentation du remboursement, les coûts d'importation élevés et la faible densité de radiologues entravent une adoption plus large. Ces contraintes créent des opportunités pour les modèles basés sur le cloud et les abonnements, réduisant les dépenses sur site et répondant aux réseaux cliniques moins denses.

Paysage Concurrentiel

Le marché de la radiologie de perfusion présente une concentration modérée au niveau du matériel, tandis que les logiciels et l'intelligence artificielle restent plus fragmentés, créant une structure concurrentielle en couches. Siemens Healthineers, GE HealthCare et Philips dominent les systèmes d'imagerie, tandis que Bayer AG, Bracco Imaging, Guerbet et Lantheus Holdings renforcent leurs positions avec des agents de contraste et des radiopharmaceutiques. Les acheteurs privilégient désormais la gestion de l'ensemble du flux de travail clinique, de l'acquisition au soutien thérapeutique, plutôt que la comparaison de scanners ou de logiciels individuels. Les fournisseurs qui rationalisent les processus, réduisent les points de transfert et accélèrent les actions cliniques dans les cas d'utilisation liés aux AVC, à la cardiologie et à l'oncologie sont de plus en plus favorisés. La profondeur des algorithmes, la vitesse de post-traitement et la qualité de l'intégration deviennent aussi essentielles que le matériel dans les décisions d'achat.

Siemens Healthineers a renforcé sa position sur le marché en mai 2026 grâce à un partenariat mondial avec Cercare Medical, intégrant Syngo DynaCT Multiphase avec la Neurosuite de Cercare Medical pour l'analyse de perfusion en salle d'angiographie. Cette collaboration se concentre sur les flux de travail d'AVC directs vers la salle d'angiographie, réduisant les étapes de transfert pour les cas aigus. GE HealthCare a lancé Flyrcado en 2025 et a élargi l'accès à l'imagerie de perfusion myocardique par tomographie par émission de positons cardiaque en 2026, alignant l'approvisionnement en radiopharmaceutiques avec la croissance de la plateforme d'imagerie. Philips a fait progresser son flux de travail d'IRM cardiaque en 2025 en intégrant SmartHeart et CardiacQuant Perfusion, améliorant l'automatisation et l'évaluation myocardique quantitative. Ces développements soulignent l'évolution du marché vers une appropriation plus étroite des flux de travail plutôt que vers de simples mises à niveau du matériel.

HeartFlow démontre que les entreprises axées sur les logiciels peuvent se développer efficacement sans posséder de matériel, en s'appuyant sur sa base d'évaluation coronarienne et en se préparant à une entrée sur le marché public en 2025. Les hôpitaux communautaires et les marchés émergents demandent des modèles de déploiement plus légers, créant des opportunités pour les analyses par abonnement et les solutions en nuage. La surveillance de la perfusion en temps réel dans les salles d'intervention reste un domaine de croissance, malgré les premières solutions ciblant ce flux de travail. Les exigences réglementaires telles que l'autorisation FDA 510(k) et le marquage CE augmentent les coûts d'entrée, favorisant les acteurs établis. Cependant, le rythme soutenu des autorisations d'intelligence artificielle garantit que le marché reste dynamique, avec des évolutions potentielles portées par des plateformes offrant des performances cliniques supérieures ou une intégration transparente des flux de travail.

Leaders du Secteur de la Radiologie de Perfusion

-

GE HealthCare Technologies Inc.

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

Bracco Imaging S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Cercare Medical a obtenu l'autorisation FDA 510(k) pour sa solution de perfusion par TDM à faisceau conique, permettant une évaluation de la perfusion en temps réel lors des procédures neurointerventionnelles et traitant le phénomène de « non-reflux » sans transfert du patient.

- Mai 2026 : Cercare Medical et Siemens Healthineers ont collaboré pour intégrer la perfusion par TDM à faisceau conique et l'imagerie métabolique dans la salle d'angiographie, rationalisant la prise en charge des AVC aigus avec des solutions marquées CE et autorisées par la FDA.

- Mai 2026 : GE HealthCare a mis en avant l'élargissement des capacités d'imagerie de perfusion myocardique par tomographie par émission de positons cardiaque, notamment le modèle Flyrcado en dose unitaire, pour stimuler l'adoption dans les établissements d'imagerie communautaires et mobiles.

- Février 2026 : Lantheus Holdings a déclaré un chiffre d'affaires de 1,54 milliard USD en 2025, PYLARIFY contribuant à hauteur de 989,1 millions USD, et a élargi son pipeline de radiodiagnostics par tomographie par émission de positons par le biais d'acquisitions.

- Août 2025 : GE HealthCare a présenté le Vivid Pioneer, un système d'échographie cardiovasculaire avancé piloté par l'intelligence artificielle avec marquage CE et autorisation FDA, ciblant les applications de perfusion cardiaque.

Périmètre du Rapport sur le Marché Mondial de la Radiologie de Perfusion

Selon le périmètre du rapport, la radiologie de perfusion, souvent appelée imagerie de perfusion, est une technique d'imagerie médicale qui mesure le flux sanguin au niveau microscopique des tissus (capillaires). Elle aide les médecins à localiser rapidement les lésions tissulaires, les risques d'AVC et l'activité tumorale.

Le marché de la radiologie de perfusion est segmenté par modalité, application, utilisateur final et géographie. Par modalité, le marché comprend la perfusion par TDM, la perfusion par IRM, la perfusion en médecine nucléaire, et la perfusion par Doppler et échocardiographie. Par application, le marché est segmenté en neurologie, cardiologie, oncologie, pneumologie, transplantation et médecine d'urgence. Par utilisateur final, le marché est catégorisé en hôpitaux, centres d'imagerie diagnostique, centres chirurgicaux ambulatoires, et établissements universitaires et de recherche. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Perfusion par TDM |

| Perfusion par IRM |

| Perfusion en Médecine Nucléaire |

| Perfusion par Doppler et Échocardiographie |

| Neurologie |

| Cardiologie |

| Oncologie |

| Pneumologie |

| Transplantation |

| Médecine d'Urgence |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres Chirurgicaux Ambulatoires |

| Établissements Universitaires et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité | Perfusion par TDM | |

| Perfusion par IRM | ||

| Perfusion en Médecine Nucléaire | ||

| Perfusion par Doppler et Échocardiographie | ||

| Par Application | Neurologie | |

| Cardiologie | ||

| Oncologie | ||

| Pneumologie | ||

| Transplantation | ||

| Médecine d'Urgence | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres Chirurgicaux Ambulatoires | ||

| Établissements Universitaires et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives de croissance de la radiologie de perfusion pour la période 2026 à 2031 ?

Le marché de la radiologie de perfusion s'établit à 3,20 milliards USD en 2026 et devrait atteindre 4,24 milliards USD d'ici 2031 à un TCAC de 5,8 %, soutenu par une utilisation plus large dans les flux de travail liés aux AVC, à la cardiologie et à l'oncologie.

Quelle modalité génère actuellement le plus de revenus ?

La perfusion par TDM était en tête avec une part de 42,45 % en 2025, car elle s'intègre aux flux de travail d'urgence, offre une grande rapidité et s'aligne bien avec le triage des AVC et les protocoles d'acquisition en une seule étape.

Quelle modalité connaît la croissance la plus rapide jusqu'en 2031 ?

La perfusion par IRM devrait croître à un TCAC de 7,25 % jusqu'en 2031, portée par une imagerie sans rayonnement, une meilleure caractérisation des tissus mous et une utilisation croissante en oncologie et dans le suivi neurologique chronique.

Pourquoi la cardiologie reste-t-elle le principal cas d'utilisation clinique ?

La cardiologie détenait une part de 48,55 % en 2025 en raison du volume mondial élevé d'imagerie de perfusion myocardique et de l'amélioration du soutien au remboursement pour les parcours avancés basés sur la tomographie par émission de positons et les radiopharmaceutiques.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les centres d'imagerie diagnostique devraient croître à un TCAC de 6,88 % jusqu'en 2031, les modèles logiciels par examen, les transferts de volume ambulatoire et les traceurs de tomographie par émission de positons en dose unitaire réduisant les obstacles au déploiement.

Quelle région offre la plus forte opportunité d'expansion à court terme ?

L'Asie-Pacifique devrait croître à un TCAC de 8,1 % jusqu'en 2031, la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie augmentant leurs capacités d'imagerie et adoptant plus largement les flux de travail de perfusion assistés par l'intelligence artificielle.

Dernière mise à jour de la page le: