Taille et Part du Marché des Procédures de Péricardiocentèse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 1.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Procédures de Péricardiocentèse par Mordor Intelligence

La taille du Marché des Procédures de Péricardiocentèse était évaluée à 1,09 milliard USD en 2025 et devrait croître de 1,14 milliard USD en 2026 pour atteindre 1,5 milliard USD d'ici 2031, à un CAGR de 5,63 % pendant la période de prévision (2026-2031).

Le marché des procédures de péricardiocentèse est en expansion car les populations âgées vivent plus longtemps avec des maladies cardiovasculaires, une insuffisance rénale, des troubles auto-immuns et un cancer, qui augmentent tous la probabilité d'un épanchement péricardique cliniquement significatif nécessitant un drainage. Le guidage échocardiographique en temps réel est devenu profondément ancré dans la pratique clinique, ce qui a amélioré la sécurité procédurale, réduit la dépendance à l'accès à l'aveugle et élargi le bassin de patients pouvant être traités avec plus de confiance dans les hôpitaux et les unités de soins intensifs. Le marché des procédures de péricardiocentèse bénéficie également d'un élargissement des cas d'utilisation, car le drainage est désormais utilisé non seulement pour le tamponnement menaçant le pronostic vital, mais aussi pour la prise en charge des épanchements récurrents, associés à une malignité et électifs dans les parcours de soins cardio-oncologiques et inflammatoires. Le marché fonctionne toujours selon deux couches économiques distinctes, les kits et cathéters se comportant comme des consommables standardisés tandis que les systèmes d'imagerie restent plus différenciés et plus étroitement liés au contrôle du flux de travail. L'orientation concurrentielle du marché des procédures de péricardiocentèse dépend donc des règles de remboursement, de la formation des opérateurs, de la migration vers les séjours courts et des choix d'approvisionnement hospitalier tout autant que de la charge de morbidité sous-jacente.

Principaux Enseignements du Rapport

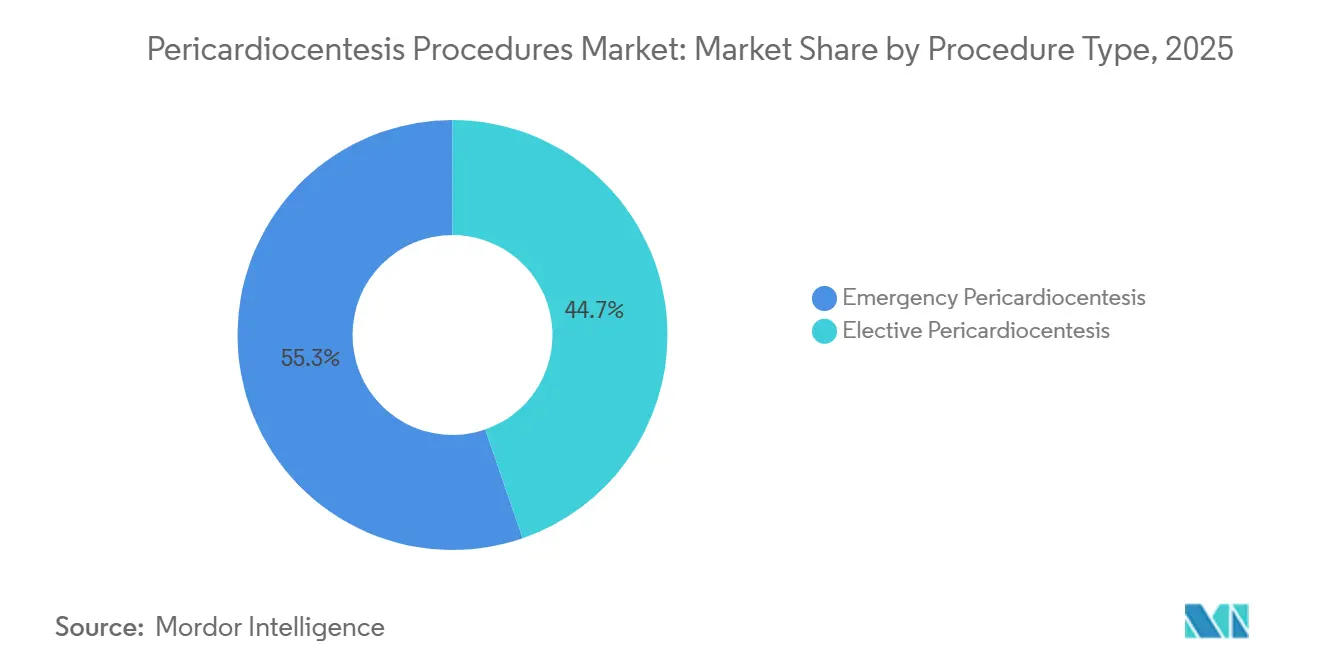

- Par type de procédure, la péricardiocentèse d'urgence détenait 55,32 % de la part du marché des procédures de péricardiocentèse en 2025, tandis que la péricardiocentèse élective devrait se développer à un CAGR de 7,14 % jusqu'en 2031.

- Par application, le tamponnement cardiaque représentait 46,82 % de la taille du marché des procédures de péricardiocentèse en 2025, tandis que l'épanchement péricardique progresse à un CAGR de 6,32 % jusqu'en 2031.

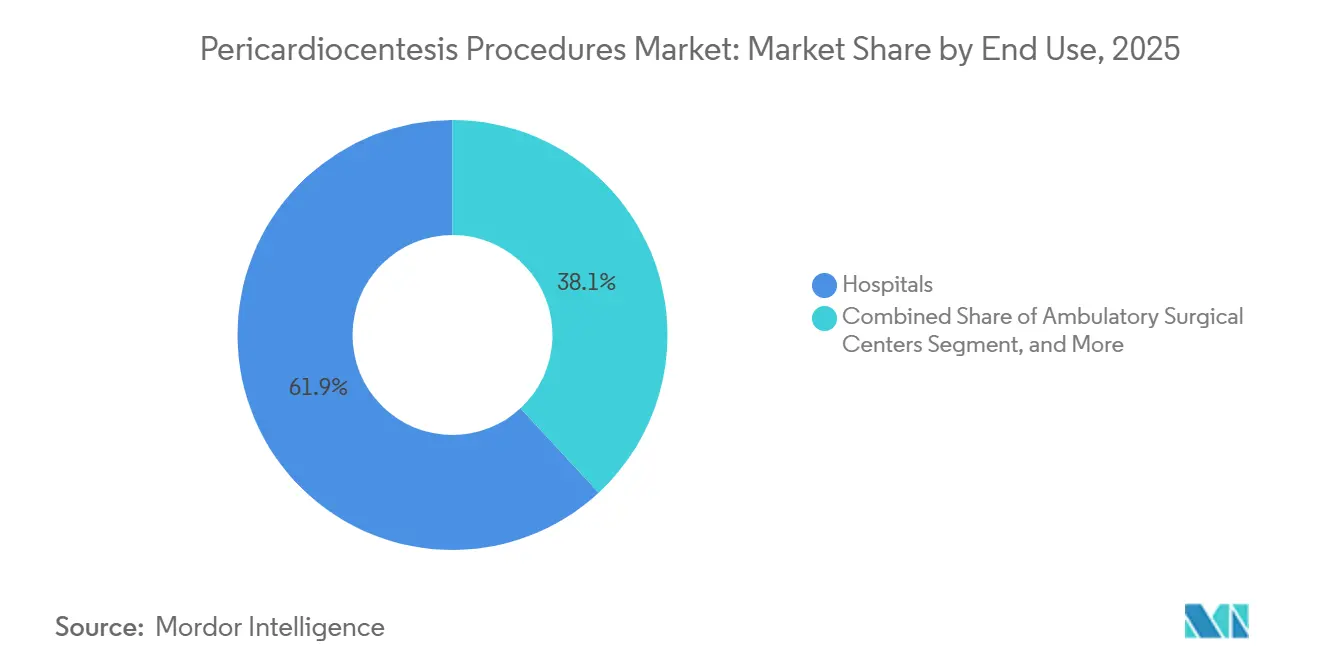

- Par utilisation finale, les hôpitaux représentaient 61,87 % de la taille du marché des procédures de péricardiocentèse en 2025, tandis que les centres chirurgicaux ambulatoires enregistraient le CAGR projeté le plus élevé à 7,68 % jusqu'en 2031.

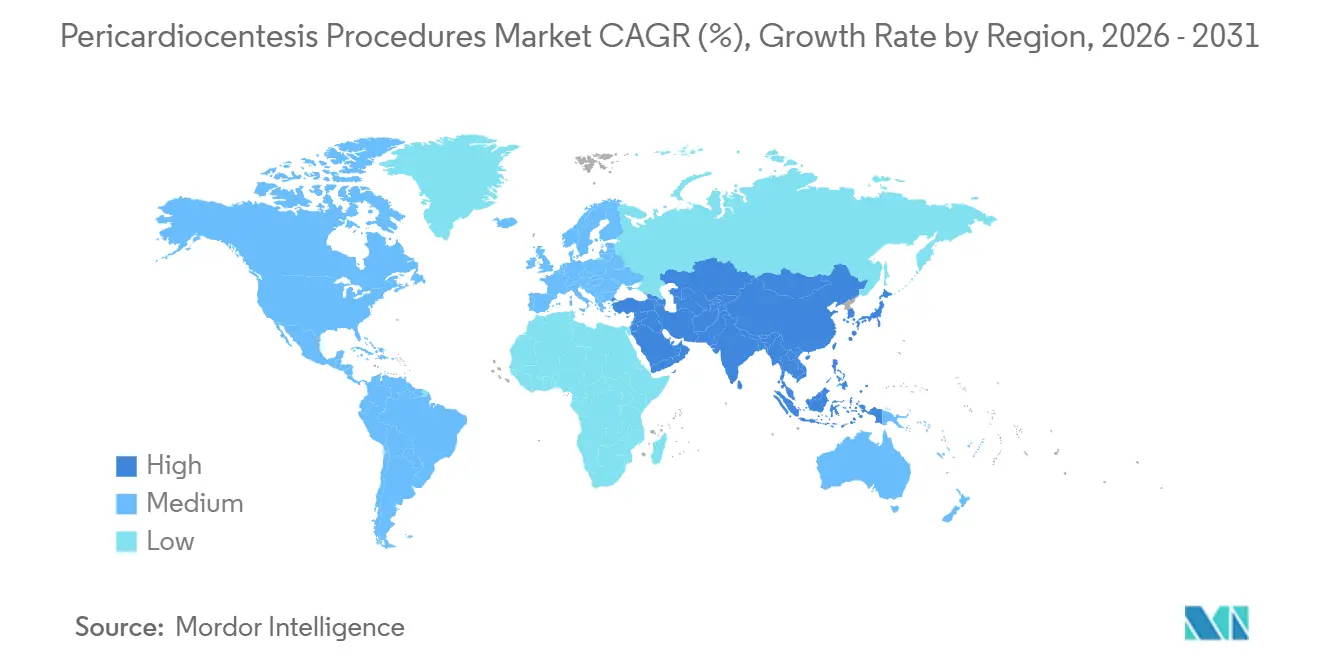

- Par géographie, l'Amérique du Nord détenait 37,23 % de la part en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR projeté le plus rapide à 6,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Procédures de Péricardiocentèse

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Épanchements Péricardiques et des Tamponnades Cardiaques | +2.0% | Mondial, plus prononcé en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation Plus Large du Drainage au Chevet Guidé par Échocardiographie | +1.2% | Amérique du Nord et Europe en tant qu'adopteurs précoces, Asie-Pacifique en expansion rapide | Moyen terme (2-4 ans) |

| Demande Procédurale Liée à l'Oncologie due aux Épanchements Malins | +0.8% | Mondial, notamment les États-Unis, l'Union Européenne, le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Migration vers les Procédures en Ambulatoire et Séjour Court dans les Centres Cardiaques | +0.6% | Amérique du Nord en tête, gains précoces en Europe et en Australie | Moyen terme (2-4 ans) |

| Expansion de l'Échographie au Point de Soins dans les Parcours d'Urgence | +0.7% | Mondial, notamment les services d'urgence à fort volume en Asie-Pacifique et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Standardisation des Kits et Protocoles de Péricardiocentèse | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Épanchements Péricardiques et des Tamponnades Cardiaques

Le marché des procédures de péricardiocentèse absorbe un volume de cas plus important à mesure que les patients âgés vivent plus longtemps avec une insuffisance rénale, des maladies auto-immunes, une sclérose systémique, des malignités et d'autres affections pouvant conduire à un épanchement péricardique cliniquement significatif. Une étude rétrospective de 2024 menée dans un hôpital cardiovasculaire japonais a trouvé un épanchement péricardique chez 0,4 % des patients subissant une échocardiographie, et les causes malignes ainsi que les causes idiopathiques représentaient chacune près d'un tiers des cas nécessitant un drainage. La même étude a rapporté des taux élevés de mortalité toutes causes confondues et d'événements cardiovasculaires lors du suivi, ce qui soutient une surveillance plus étroite et un drainage rapide chez les patients à risque plus élevé. Le sous-traitement est également visible dans l'hypertension pulmonaire, où les patients ont subi une péricardiocentèse moins souvent que les patients sans hypertension pulmonaire, malgré un bénéfice en termes de mortalité, laissant un bassin significatif de procédures retardées ou non réalisées au sein du marché des procédures de péricardiocentèse. Une étude rétrospective moyen-orientale sur 4 ans a également montré que la tuberculose, les malignités et les causes post-interventionnelles contribuent toutes à la demande régionale, ce qui signifie que la croissance des procédures est portée par différentes voies cliniques plutôt que par un seul schéma pathologique.[1]Équipe éditoriale de Heart Views, « Caractéristiques des Épanchements Péricardiques Significatifs et Résultats de la Péricardiocentèse, Revue Rétrospective des Données sur 4 Ans », Heart Views, journals.lww.com

Demande Procédurale Liée à l'Oncologie due aux Épanchements Malins

Le marché des procédures de péricardiocentèse est remodelé par le chevauchement croissant entre l'oncologie et la cardiologie, où les épanchements malins et les complications liées à l'immunothérapie créent une demande procédurale récurrente. Une revue systématique de 2024 publiée dans Cardio-Oncology a révélé que 68 % des patients atteints d'une maladie péricardique associée aux inhibiteurs de points de contrôle immunitaires ont nécessité une péricardiocentèse et 41 % ont présenté une tamponnade cardiaque, avec le nivolumab et le pembrolizumab le plus souvent impliqués et le cancer du poumon comme principale malignité sous-jacente.[2]Marta Palaskas et al., « Inhibiteurs de Points de Contrôle Immunitaires et Maladie Péricardique, Une Revue Systématique », Cardio-Oncology, link.springer.com Une analyse de disproportionnalité de 2025 de la base de données FAERS a montré une augmentation soutenue des signalements d'épanchement péricardique d'origine médicamenteuse à partir de 2012, avec des signaux liés aux inhibiteurs de points de contrôle immunitaires représentant une part croissante du total des signalements. La récidive est une raison majeure pour laquelle ce facteur est si important, car une revue de 2025 a noté que près de 50 % des patients ayant interrompu le traitement par inhibiteurs de points de contrôle immunitaires et ayant subi une péricardiocentèse initiale ont développé ultérieurement un épanchement récidivant, transformant un épisode en un parcours de soins multi-procédures. Une étude rétrospective turque de 2025 a encore renforcé ce schéma en identifiant la malignité comme la cause la plus fréquente des épanchements nécessitant un drainage à 34,6 %, tout en associant l'étiologie maligne, la tamponnade et une faible albuminémie à de moins bons résultats qui influencent désormais le triage dans les centres cardio-oncologiques.[3]Équipe éditoriale de Advances in Interventional Cardiology, « Étiologies, Caractéristiques du Liquide et Résultats de la Péricardiocentèse, Une Étude Rétrospective sur Cinq Ans dans un Centre Unique », Advances in Interventional Cardiology, termedia.pl

Utilisation Plus Large du Drainage au Chevet Guidé par Échocardiographie

Le marché des procédures de péricardiocentèse s'est orienté de manière décisive vers le drainage guidé par échocardiographie, et ce changement élargit l'accès au-delà des salles de cathétérisme vers les unités de soins intensifs et les services d'urgence. Une analyse rétrospective portant sur 199 procédures publiée en 2025 a rapporté que le guidage par imagerie était utilisé dans 89,6 % des cas, les méthodes guidées ou assistées par échographie représentant 77,4 % de toutes les procédures, tandis que le taux de succès global atteignait 98,5 % et que le taux de complications majeures n'était que de 0,5 %. Une étude de cohorte de 2025 portant sur des patients en période postopératoire de chirurgie cardiaque a révélé que seulement 5,56 % des cas pris en charge par péricardiocentèse au chevet par des médecins de l'unité de soins intensifs cardiothoraciques nécessitaient ultérieurement un drainage chirurgical, ce qui soutient une utilisation plus large en dehors des laboratoires spécialisés. À mesure que le drainage au chevet guidé par échographie devient plus courant, le marché des procédures de péricardiocentèse voit le volume de procédures se répartir sur davantage de sites de soins, tandis que la demande d'imagerie portable et de soutien à la formation devient plus importante. Cette même décentralisation réduit également l'emprise des voies de référence traditionnelles, car les équipes de soins intensifs peuvent intervenir plus tôt chez les patients qui auraient auparavant attendu un transfert ou une planification formelle en laboratoire.

Migration vers les Procédures en Ambulatoire et Séjour Court dans les Centres Cardiaques

Le marché des procédures de péricardiocentèse est également influencé par la migration régulière de certaines procédures cardiaques vers des environnements de séjour plus court et ambulatoires. Le CMS a indiqué dans la règle finale OPPS et ASC de 2025 que 234 centres chirurgicaux ambulatoires certifiés Medicare proposaient des services cardiovasculaires, et le CMS a prévu que 33 % des procédures de cardiologie se déplaceraient vers des environnements ASC d'ici la fin de 2025, à mesure que les voies de procédures couvertes continuent de s'élargir. Une analyse Medicare de 2025 portant sur les implants de dispositifs d'électrophysiologie a révélé que les procédures réalisées en ASC entraînaient des coûts nettement inférieurs à ceux des services ambulatoires hospitaliers, ce qui explique pourquoi les payeurs et les prestataires continuent d'examiner le drainage électif dans des environnements similaires. Les besoins en équipements d'investissement, les exigences en matière de personnel et les règles relatives aux certificats de besoin ralentissent encore la transition, en particulier là où l'échographie sur site et le soutien chirurgical restent limités. Néanmoins, le passage vers les soins cardiologiques en hospitalisation de jour est structurellement intact et ouvre progressivement une fenêtre de planification plus large pour le drainage électif des épanchements au sein du marché des procédures de péricardiocentèse.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de Complications Procédurales et Variabilité des Opérateurs à Faible Volume | -0.8% | Mondial, plus prononcé dans les marchés émergents avec moins de centres spécialisés | Long terme (≥ 4 ans) |

| Friction de Remboursement dans les Contextes d'Urgence et d'Hospitalisation | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Dépendance envers des Équipes Qualifiées en Imagerie et en Soutien au Drainage | -0.5% | Marchés principaux d'Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Volatilité de l'Approvisionnement en Consommables Stériles et Contraintes de Disponibilité des Kits | -0.4% | Mondial, notamment les marchés à forte dépendance en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de Complications Procédurales et Variabilité des Opérateurs à Faible Volume

Le marché des procédures de péricardiocentèse se heurte encore à une limite claire liée à l'expérience de l'opérateur, car la sécurité et la confiance restent étroitement liées au volume de cas et à la qualité de la formation. L'étude de l'IRCCS San Gerardo de 2025 a montré que près d'un quart des procédures sous-xiphoïdiennes historiques étaient réalisées à l'aveugle et recommandait d'abandonner l'accès à l'aveugle de routine car les techniques guidées donnaient de meilleurs résultats. Une analyse CUSUM multidimensionnelle de 2026 a révélé qu'un opérateur novice n'atteignait la compétence procédurale qu'après environ 14 cas, les 14 premiers cas prenant une médiane de 12,7 minutes contre 7,9 minutes après ce seuil. Cette courbe d'apprentissage concentre le risque précoce dans les hôpitaux à faible volume et explique pourquoi la prise en charge des épanchements complexes continue de se consolider dans les grands centres de référence à travers le marché des procédures de péricardiocentèse. La mitigation par simulation progresse, mais elle reste une mesure de soutien plutôt qu'un remplacement complet de l'exposition procédurale répétée en conditions réelles.

Friction de Remboursement dans les Contextes d'Urgence et d'Hospitalisation

Le marché des procédures de péricardiocentèse est également confronté à un remboursement inégal, car le drainage d'urgence et électif peut relever d'environnements de codification et de paiement différents selon le site de soins. L'American College of Cardiology a noté que la règle finale OPPS de 2025 n'a augmenté le paiement des services ambulatoires hospitaliers que de 2,9 %, ce qui reste inférieur à la pression sur les coûts que subissent de nombreux programmes de drainage par cathéter dans des contextes de soins plus aigus. Les procédures d'urgence réalisées lors d'hospitalisations sont généralement absorbées dans les paiements pondérés MS-DRG, tandis que les cas ambulatoires et en centres de chirurgie ambulatoire dépendent davantage de l'attribution des codes CPT et APC, qui sont révisés annuellement et peuvent modifier les hypothèses de planification. Cette différence rend les hôpitaux plus sélectifs lorsqu'ils envisagent de créer des voies dédiées au drainage électif, notamment lorsque les volumes de cas sont encore en développement. En Europe, le même problème se manifeste sous une autre forme, car certains systèmes soutiennent une codification plus détaillée pour le drainage diagnostique et thérapeutique, tandis que d'autres maintiennent des structures de remboursement plus larges offrant moins de visibilité procédurale directe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédure : Le Volume d'Urgence Domine, le Pipeline Électif s'Accélère

La péricardiocentèse d'urgence représentait 55,32 % du volume de procédures en 2025, ce qui maintenait la plus grande part du marché des procédures de péricardiocentèse dans les voies de drainage urgent. Cette position reflète la réalité clinique selon laquelle le tamponnement peut rapidement se détériorer en choc et en arythmie lorsque le drainage est retardé. Un registre monocentrique sur 13 ans couvrant 66 812 procédures cardiaques invasives a rapporté une incidence globale de tamponnement de 0,176 %, avec des taux atteignant 1,42 % lors de la fermeture de l'appendice auriculaire gauche, ce qui soutient une demande de base stable de drainage non planifié. La péricardiocentèse élective devrait croître à un CAGR de 7,14 % jusqu'en 2031, les cliniciens intervenant plus tôt dans les épanchements malins et inflammatoires modérés à des fins de diagnostic, de soulagement des symptômes et de prévention de la progression vers le tamponnement.

Le choix du guidage devient tout aussi important que le moment dans le secteur des procédures de péricardiocentèse, car l'imagerie a modifié qui peut réaliser la procédure et où elle peut être effectuée. Les méthodes guidées ou assistées par échographie représentaient 77,4 % des procédures dans la cohorte italienne de 199 cas, ce qui confirme que l'échocardiographie est devenue la norme pratique pour la plupart des cas courants. Ce modèle de guidage favorise la portabilité, la visualisation en temps réel et l'absence d'exposition aux rayonnements, ce qui lui confère un avantage clair dans les soins intensifs et au chevet du patient. Le drainage guidé par fluoroscopie reste important dans les laboratoires de cathétérisme et dans les épanchements antérieurs ou cloisonnés où les fenêtres échocardiographiques sont insuffisantes, et une étude rétrospective turque de 2025 a documenté des procédures sous-xiphoïdiennes guidées par fluoroscopie sur 127 cas avec des étiologies principalement malignes et idiopathiques. L'accès guidé par scanner reste une niche plus restreinte pour les épanchements post-chirurgicaux ou anatomiquement difficiles, ce qui signifie que le marché des procédures de péricardiocentèse continue de soutenir un mélange de guidages en couches plutôt qu'une approche universelle unique.

Par Application : La Tamponnade Ancre la Demande Tandis que la Prise en Charge des Épanchements Élargit le Périmètre

Le tamponnement cardiaque représentait 46,82 % de la taille du marché des procédures de péricardiocentèse en 2025, ce qui en faisait la principale application car la compromission hémodynamique exige toujours un drainage immédiat. Dans le même temps, l'épanchement péricardique est l'application à la croissance la plus rapide et devrait progresser à un CAGR de 6,32 % jusqu'en 2031, à mesure que davantage de cas modérés sont identifiés plus tôt par échocardiographie. Une étude de 2025 publiée dans le Journal of the American Heart Association a révélé que l'épanchement péricardique a une valeur pronostique indépendante dans la population générale même en dessous des seuils de tamponnement, ce qui soutient une intervention plus précoce chez certains patients. Le marché des procédures de péricardiocentèse s'élargit donc au-delà des soins de sauvetage et s'oriente davantage vers la prise en charge planifiée des symptômes et le drainage diagnostique.

L'effet oncologique touche les trois groupes d'applications, car la maladie associée aux inhibiteurs de points de contrôle immunitaires peut se manifester sous forme de péricardite, d'épanchement progressif ou de tamponnement aigu. Une analyse JAHA de 2026 utilisant la base de données TriNetX a révélé que la péricardite associée aux inhibiteurs de points de contrôle immunitaires présentait des taux de tamponnement et de récidive matériellement plus élevés que les cohortes sans inhibiteurs de points de contrôle immunitaires à la fois à 90 jours et à 1 an de suivi. Ce schéma augmente la demande de procédures répétées et rend la planification du suivi plus importante dans les centres de cancérologie. La péricardite reste un segment plus restreint, mais elle conserve une importance clinique car elle peut progresser, récidiver ou coexister avec un épanchement malin chez les patients à risque plus élevé. Les règles de traitement nationales ont également leur importance, et les recommandations oncologiques françaises limitent la péricardiocentèse dans le cancer du poumon aux patients se présentant avec un tamponnement, ce qui préserve l'utilisation en haute acuité mais restreint la croissance du drainage électif dans ce contexte.

Par Utilisation Finale : Les Hôpitaux en Tête Tandis que les Centres de Chirurgie Ambulatoire Définissent la Frontière de Croissance

Les hôpitaux détenaient 61,87 % du volume de procédures en 2025, ce qui maintenait la plus grande part du marché des procédures de péricardiocentèse dans les soins cardiaques hospitaliers et en hospitalisation. Leur avance reste solide car la prise en charge du tamponnement aigu dépend toujours de la surveillance hémodynamique, de l'accès à l'imagerie avancée et du soutien chirurgical cardiothoracique que la plupart des sites ambulatoires ne peuvent pas pleinement reproduire. Les centres chirurgicaux ambulatoires constituent le segment d'utilisation finale à la croissance la plus rapide et devraient se développer à un CAGR de 7,68 % jusqu'en 2031, à mesure que les soins cardiologiques de courte durée deviennent plus acceptés. Le CMS a indiqué que 234 ASC certifiés Medicare proposaient des services cardiovasculaires début 2025, ce qui montre que la base de sites pour la péricardiocentèse élective est déjà significative et continue de s'élargir.

La pression sur les coûts soutient cette migration car une analyse Medicare de 2025 a révélé des coûts inférieurs pour les procédures cardiaques réalisées en ASC par rapport aux services ambulatoires hospitaliers. Les cliniques spécialisées occupent un rôle plus restreint et tendent à se concentrer sur les épanchements malins récurrents dans le cadre de programmes intégrés de cardio-oncologie. Le remboursement ralentit encore le changement, car la voie d'approbation pour les procédures cardiovasculaires plus complexes en ASC progresse plus lentement que l'intérêt des prestataires. Le secteur des procédures de péricardiocentèse reste donc centré sur les hôpitaux même si la capacité ambulatoire augmente. Au fil du temps, le marché des procédures de péricardiocentèse devrait s'élargir par site plutôt que de remplacer les hôpitaux, les soins aigus et les soins électifs continuant à évoluer dans des voies opérationnelles différentes.

Analyse Géographique

L'Amérique du Nord détenait 37,23 % de la taille du marché des procédures de péricardiocentèse en 2025, soutenue par une infrastructure dense de centres cardiaques, une utilisation avancée de l'échocardiographie et des canaux de remboursement établis. Les États-Unis restent l'ancre régionale, où le CMS a mis en œuvre une mise à jour des paiements ambulatoires de 2,9 % pour 2025 et a continué à soutenir les voies procédurales hospitalières ambulatoires et ASC. Ces structures de paiement contribuent à maintenir la disponibilité des procédures dans plusieurs environnements de soins, même si les prestataires continuent de faire face à des pressions pour contrôler les coûts dans les programmes à volume élevé. La région bénéficie également de volumes élevés de traitement par inhibiteurs de points de contrôle immunitaires et d'une meilleure coordination cardio-oncologique, ce qui crée un flux de référence plus récurrent pour les épanchements malins et liés à l'immunité.

L'Europe reste le deuxième bloc régional en importance dans le marché des procédures de péricardiocentèse, l'Allemagne se distinguant par une structure de codification plus solide et des voies procédurales plus formalisées. Ce cadre favorise une meilleure documentation, une meilleure évaluation comparative et un meilleur reporting qualité, ce qui aide les grands centres à gérer de manière plus cohérente les drainages d'urgence et planifiés. La France adopte une position plus restrictive en oncologie, où les recommandations nationales limitent la péricardiocentèse dans le cancer du poumon aux cas se présentant avec un tamponnement et contiennent donc la croissance élective. Le Royaume-Uni, l'Italie, l'Espagne et d'autres marchés européens élargissent régulièrement l'adoption de l'imagerie multimodale à mesure que la capacité des centres cardiaques s'améliore et que les outils de guidage atteignent davantage d'hôpitaux secondaires.

L'Asie-Pacifique devrait croître à un CAGR de 6,03 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché des procédures de péricardiocentèse. Le Japon affiche déjà une densité clinique mesurable, une étude hospitalière de 2024 ayant trouvé un épanchement péricardique chez 0,4 % des patients en échocardiographie et un risque de suivi continu après la présentation. Le Japon a également montré une attention académique croissante en 2025 à travers une couverture dédiée des protocoles de prise en charge du tamponnement et de drainage péricardique. L'Inde reste sous-pénétrée par rapport à la charge de morbidité car l'accès à l'imagerie et la capacité spécialisée sont encore inégaux en dehors des grands centres. Le Moyen-Orient et l'Afrique se développent plus progressivement, mais une étude rétrospective sur 4 ans de la région a montré une diversité étiologique significative, ce qui souligne la nécessité de protocoles procéduraux flexibles et d'une sélection de kits adaptable. L'Amérique du Sud croît à partir d'une base plus petite à mesure que l'adoption des traitements anticancéreux et les investissements hospitaliers augmentent la demande de drainage d'urgence et de procédures électives liées aux épanchements malins.

Paysage Concurrentiel

Le marché des procédures de péricardiocentèse présente une structure modérément consolidée, avec un ensemble d'entreprises axées sur les kits et cathéters et un autre axé sur le guidage par imagerie. Merit Medical Systems et Cook Medical ancrent la couche des consommables, tandis que Becton, Dickinson, B. Braun, Teleflex et Terumo se font concurrence dans les catégories adjacentes d'accès et de drainage. Dans les consommables, la différenciation concurrentielle dépend davantage de la configuration des plateaux, de la conception des cathéters, de l'adéquation aux achats et de la fiabilité de l'approvisionnement que d'une différenciation clinique majeure. Dans l'imagerie, GE HealthCare, Koninklijke Philips et Siemens Healthineers façonnent le flux de travail grâce à des plateformes d'échographie portables et haut de gamme qui soutiennent les services d'urgence, les unités de soins intensifs et les laboratoires de cathétérisme. Cette division confère au marché des procédures de péricardiocentèse un schéma concurrentiel à deux couches, avec une demande récurrente de consommables d'un côté et un contrôle de guidage à plus haute valeur de l'autre.

Teleflex a réalisé l'un des mouvements de portefeuille les plus clairs en 2025 lorsqu'il a annoncé un accord définitif pour acquérir l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions d'EUR, soit 826 millions d'USD, ce qui a signalé une poussée plus large dans les catégories d'accès cardiovasculaire adjacentes. Cook Medical et Siemens Healthineers ont ensuite présenté une suite d'IRM interventionnelle intégrée lors du SIR 2026, et Cook a lancé une division iMRI dédiée, ce qui indique un lien plus étroit entre les dispositifs et l'infrastructure de guidage dans les établissements tertiaires. Teleflex a également reçu l'autorisation FDA 510(k) en avril 2025 pour la pompe à ballon intra-aortique AC3 Range, ce qui renforce sa position dans les soins cardiovasculaires de haute acuité pouvant s'inscrire dans les flux de travail de stabilisation post-procédurale. Le marché des procédures de péricardiocentèse surveille également de près les nouveaux concepts d'accès car des outils d'entrée plus contrôlés pourraient réduire les hésitations dans les cas anatomiquement complexes. Les exigences réglementaires d'entrée dans le cadre de la FDA 510(k) et de l'ISO 13485 continuent de favoriser les entreprises qui disposent déjà de systèmes qualité, de relations hospitalières et de canaux de vente établis.

Les espaces blancs restent les plus importants dans l'interprétation échographique assistée par intelligence artificielle, les systèmes de formation avancés pour les opérateurs à faible volume et les produits conçus pour les épanchements cloisonnés ou post-chirurgicaux. La formation est devenue un levier concurrentiel car les hôpitaux ont besoin de moyens plus sûrs pour raccourcir la courbe d'apprentissage des cliniciens qui réalisent la procédure moins fréquemment. Le marché des procédures de péricardiocentèse récompense donc les fournisseurs capables de combiner outils d'accès, soutien à l'imagerie, valeur de formation et approvisionnement fiable dans une offre unique prête pour l'hôpital. L'intensité concurrentielle est modérée à élevée, mais le domaine laisse encore de la place à l'innovation en matière de flux de travail là où la sécurité, la portabilité et le remboursement comptent tous.

Leaders du Secteur des Procédures de Péricardiocentèse

3M

B. Braun Melsungen AG

Cardinal Health, Inc.

GE HealthCare Technologies Inc.

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Cook Medical et Siemens Healthineers ont présenté une Suite IRM Interventionnelle intégrée au SIR 2026, permettant des procédures mini-invasives guidées par imagerie en temps réel sans rayonnement. Cook Medical a simultanément lancé sa division iMRI dédiée, signalant une intention stratégique de développer des capacités procédurales intégrant le guidage avec des implications directes pour les flux de travail de drainage des épanchements complexes dans les centres cardiaques tertiaires.

- Avril 2025 : Teleflex a reçu l'autorisation FDA 510(k) pour la pompe à ballon intra-aortique AC3 Range, conçue pour le soutien par pompe à ballon intra-aortique dans tous les modes de transport des patients, y compris les ambulances et le transport aérien, un produit qui complète directement les voies de stabilisation hémodynamique post-péricardiocentèse dans les contextes d'urgence en soins aigus.

- Février 2025 : Teleflex a annoncé un accord définitif pour acquérir l'activité d'Intervention Vasculaire de BIOTRONIK pour 760 millions EUR, marquant la plus grande transaction medtech annoncée dans l'espace d'accès cardiovasculaire interventionnel début 2025 et reconfigurant le positionnement concurrentiel dans l'accès procédural.

Périmètre du Rapport sur le Marché Mondial des Procédures de Péricardiocentèse

La péricardiocentèse est une procédure médicale mini-invasive utilisée pour retirer l'excès de liquide du sac péricardique (la membrane entourant le cœur). Elle est réalisée à des fins thérapeutiques pour soulager la pression menaçant le pronostic vital sur le cœur (tamponnement cardiaque) et à des fins diagnostiques pour analyser le liquide à la recherche d'affections telles que le cancer ou une infection.

Le marché des procédures de péricardiocentèse est segmenté par type de procédure, méthode de guidage, application et utilisation finale. Par type de procédure, il comprend la péricardiocentèse d'urgence et la péricardiocentèse élective. Par méthode de guidage, les procédures sont réalisées sous guidage échocardiographique, guidage par fluoroscopie ou guidage par scanner. Par application, la péricardiocentèse est principalement utilisée dans les cas de tamponnement cardiaque, d'épanchement péricardique et de péricardite. Par utilisation finale, l'adoption est portée par les hôpitaux, les centres chirurgicaux ambulatoires et les cliniques spécialisées.

| Péricardiocentèse d'Urgence |

| Péricardiocentèse Élective |

| Péricardiocentèse Guidée par Échocardiographie |

| Péricardiocentèse Guidée par Fluoroscopie |

| Péricardiocentèse Guidée par Scanner |

| Tamponnade Cardiaque |

| Épanchement Péricardique |

| Péricardite |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Procédure | Péricardiocentèse d'Urgence | |

| Péricardiocentèse Élective | ||

| Par Méthode de Guidage | Péricardiocentèse Guidée par Échocardiographie | |

| Péricardiocentèse Guidée par Fluoroscopie | ||

| Péricardiocentèse Guidée par Scanner | ||

| Par Application | Tamponnade Cardiaque | |

| Épanchement Péricardique | ||

| Péricardite | ||

| Par Utilisation Finale | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue des procédures de péricardiocentèse d'ici 2031 ?

Le marché des procédures de péricardiocentèse devrait atteindre 1,50 milliard USD d'ici 2031, en hausse par rapport à 1,14 milliard USD en 2026, à un CAGR de 5,63 %.

Quelle région est en tête de la demande actuelle de procédures de péricardiocentèse ?

L'Amérique du Nord était en tête avec une part de 37,23 % en 2025, soutenue par une solide infrastructure de centres cardiaques, des voies de remboursement et une large utilisation de l'échocardiographie.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 6,03 % jusqu'en 2031, à mesure que les investissements hospitaliers et la demande liée à l'oncologie continuent d'augmenter.

Pourquoi la péricardiocentèse élective gagne-t-elle du terrain ?

Les procédures électives croissent à un CAGR de 7,14 % car les cliniciens drainent plus tôt les épanchements malins et inflammatoires modérés à des fins de diagnostic, de soulagement des symptômes et de prévention de la progression.

Quel contexte d'utilisation finale connaîtra la croissance la plus rapide ?

Les centres de chirurgie ambulatoire devraient afficher la croissance la plus rapide à un CAGR de 7,68 %, bien que les hôpitaux détenaient encore 61,87 % du volume en 2025.

Dernière mise à jour de la page le: