Taille et part du marché de la radiologie interventionnelle des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

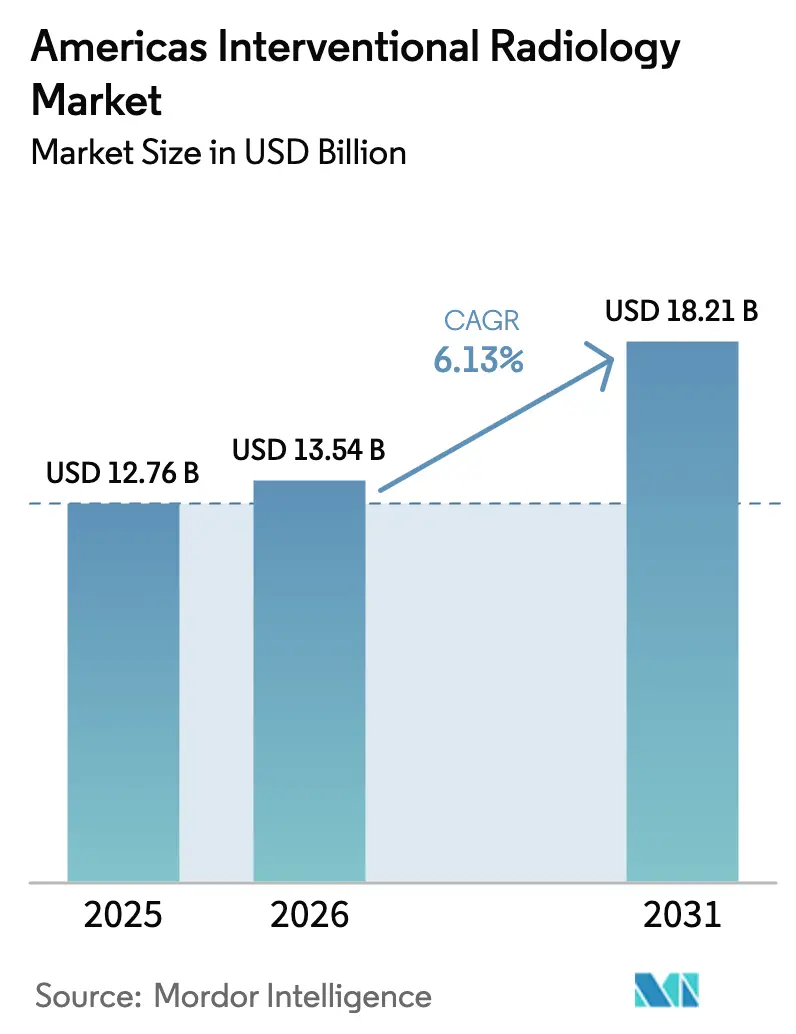

| Taille du marché de l'année de base (2025) | 12.76 Milliards de dollars |

| Taille du Marché (2026) | 13.54 Milliards de dollars |

| Taille du Marché (2031) | 18.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radiologie interventionnelle des Amériques par Mordor Intelligence

La taille du marché de la radiologie interventionnelle des Amériques en 2026 est estimée à 13,54 milliards USD, en croissance par rapport à la valeur 2025 de 12,76 milliards USD, avec des projections pour 2031 atteignant 18,21 milliards USD, progressant à un TCAC de 6,13 % sur la période 2026-2031. L'adoption robuste de la tomodensitométrie à comptage de photons, des systèmes de guidage assistés par intelligence artificielle et des systèmes d'ablation par champ pulsé réduit la durée des procédures, diminue l'exposition aux rayonnements et améliore la précision thérapeutique, contribuant collectivement à augmenter les volumes de procédures dans les indications cardiovasculaires et oncologiques. La transition des payeurs vers le remboursement fondé sur la valeur récompense le profil mini-invasif de la radiologie interventionnelle tout en encourageant la migration des soins vers les établissements ambulatoires. La pénurie persistante de main-d'œuvre en Amérique latine, conjuguée au coût en capital élevé des salles hybrides, freine la montée en charge immédiate mais crée simultanément des opportunités pour le financement d'équipements et les collaborations en matière de formation.

Principaux enseignements du rapport

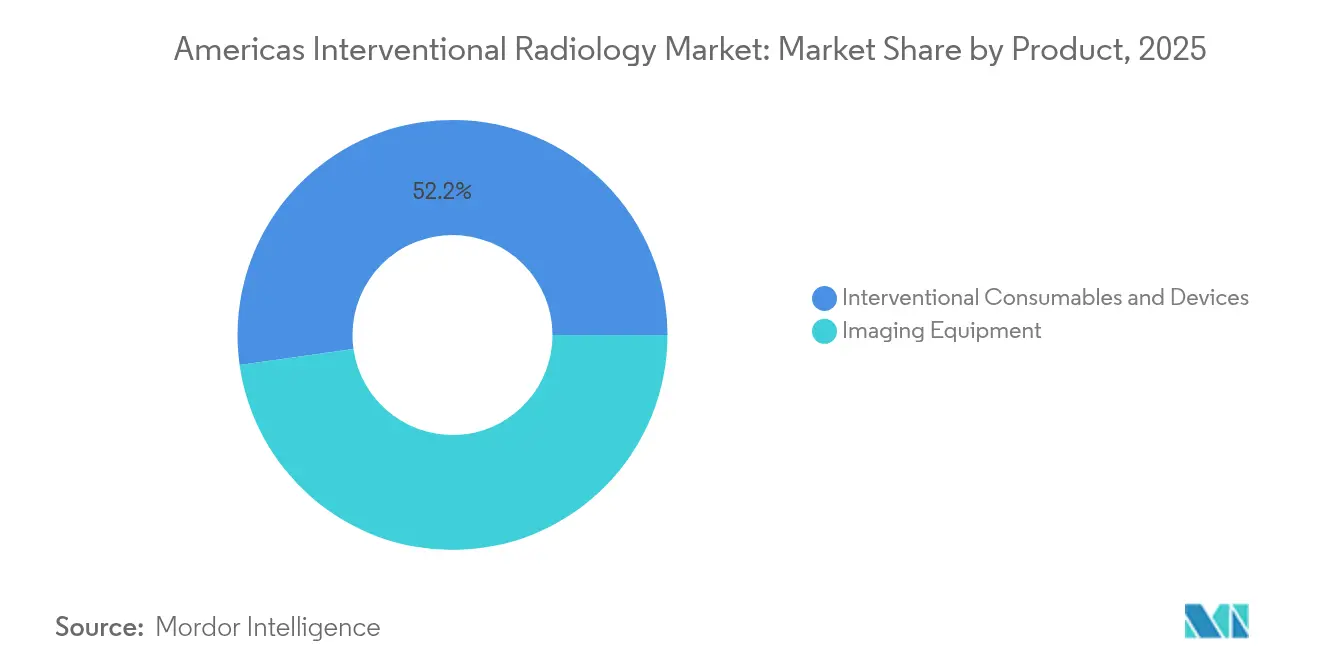

- Par produit, les consommables et dispositifs représentaient 52,22 % de la part de marché de la radiologie interventionnelle des Amériques en 2025, tandis que les équipements d'imagerie progressent à un TCAC de 6,73 % jusqu'en 2031.

- Par application, la cardiologie était en tête avec une part de revenus de 38,27 % de la taille du marché de la radiologie interventionnelle des Amériques en 2025, tandis que les interventions en oncologie devraient progresser à un TCAC de 7,22 % jusqu'en 2031.

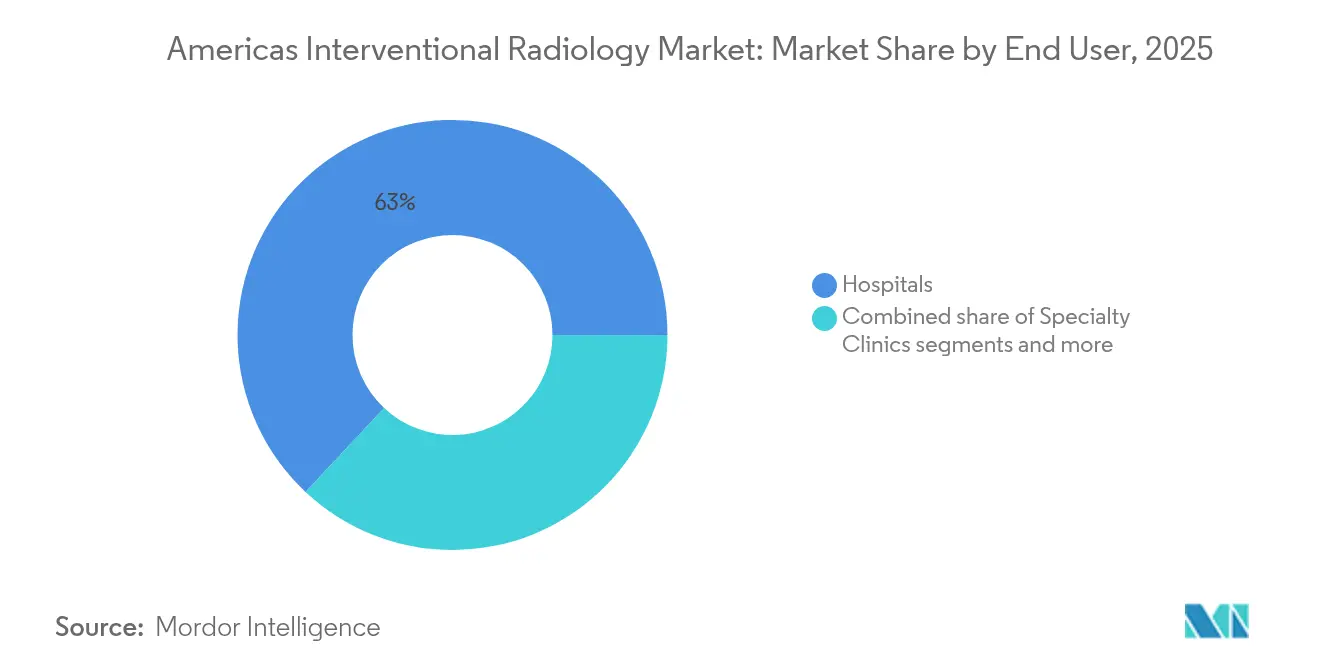

- Par utilisateur final, les hôpitaux détenaient 63,02 % de la part du marché de la radiologie interventionnelle des Amériques en 2025 ; les organisations de développement et de fabrication sous contrat devraient afficher le TCAC le plus rapide, à 7,76 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 92,90 % de la taille du marché de la radiologie interventionnelle des Amériques en 2025 et devrait croître à un TCAC de 8,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la radiologie interventionnelle des Amériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires chroniques et des maladies oncologiques | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques en imagerie de radiologie interventionnelle (tomodensitométrie à comptage de photons, IA, réalité augmentée) | +1.2% | Amérique du Nord et Union européenne, avec extension à l'Amérique latine | Moyen terme (2-4 ans) |

| Expansion rapide des laboratoires en cabinet (OBL) et des centres de chirurgie ambulatoire (ASC) dans les Amériques (sous-reportée) | +0.9% | Amérique du Nord en priorité, adoption précoce au Brésil | Court terme (≤ 2 ans) |

| Révisions favorables du remboursement pour les codes de radiologie interventionnelle aux États-Unis et au Brésil | +0.7% | États-Unis et Brésil principalement | Court terme (≤ 2 ans) |

| Transition vers des soins fondés sur la valeur favorisant la radiologie interventionnelle mini-invasive plutôt que la chirurgie (sous-reportée) | +0.5% | Amérique du Nord principalement, extension progressive à l'Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiovasculaires chroniques et des maladies oncologiques

La prévalence de l'hypertension artérielle devrait passer de 51,2 % à 61,0 % d'ici 2050, et celle du diabète de 16,3 % à 26,8 %, alimentant un flux constant de cas complexes accessibles aux interventions par cathéter. Le vieillissement de la population amplifie l'incidence des maladies, tandis que la préférence des patients pour des délais de récupération plus courts s'aligne sur les efforts des hôpitaux visant à réduire la durée de séjour. Ces facteurs conjugués augmentent les volumes de cas pour l'angioplastie périphérique, la dénervation rénale et l'embolisation tumorale. En conséquence, le marché de la radiologie interventionnelle des Amériques bénéficie de vents porteurs structurels qui alimentent de manière constante la demande procédurale.

Avancées technologiques en imagerie de radiologie interventionnelle (tomodensitométrie à comptage de photons, IA, réalité augmentée)

La tomodensitométrie à détecteur à comptage de photons permet une résolution spatiale plus élevée et une séparation spectrale intrinsèque, ce qui améliore le contraste des tissus tout en réduisant la dose de rayonnement par rapport aux systèmes à intégration d'énergie, augmentant ainsi la certitude diagnostique dans les interventions vasculaires complexes. Des études cliniques montrent des évaluations de netteté vasculaire de 134,7 HU/mm contre 100,9 HU/mm sur les scanners conventionnels, facilitant le déploiement précis de dispositifs dans les procédures coronaires et neurovasculaires. Les plateformes robotiques assistées par IA superposent un guidage de trajectoire en temps réel, automatisent la manipulation du fil-guide et réduisent le temps de fluoroscopie jusqu'à 56 %, ce qui atténue les préoccupations en matière de sécurité radiologique pour le personnel et les patients. Les affichages tête haute en réalité augmentée raccourcissent en outre les courbes d'apprentissage pour les procédures complexes d'ablation ou d'embolisation. Les adopteurs précoces réalisent des gains concurrentiels grâce à des taux de complications plus faibles et à un débit plus élevé, renforçant la course aux armements technologiques au sein du marché de la radiologie interventionnelle des Amériques.

Expansion rapide des laboratoires en cabinet (OBL) et des centres de chirurgie ambulatoire (ASC) dans les Amériques

Plus de 700 OBL étaient opérationnels aux États-Unis en 2021, et leur nombre devrait croître à un rythme annuel de 7,5 % jusqu'en 2030, portés par les paiements groupés et la préférence des patients pour des soins de proximité. Les données de Medicare confirment que 6 100 ASC ont pris en charge 3,3 millions de bénéficiaires en 2022, avec un volume de procédures par bénéficiaire en hausse de 2,8 % d'une année sur l'autre. Les établissements ambulatoires offrent généralement des coûts par épisode inférieurs de 35 % à ceux des services ambulatoires hospitaliers, créant de fortes incitations pour les payeurs à migrer l'angioplastie, l'embolisation des fibromes utérins et les poses de port. La redistribution des cas qui en résulte soutient des ventes d'équipements à deux chiffres dans des espaces restreints qui s'appuient sur des arceaux compacts et un guidage par ultrasons. Ces dynamiques sous-tendent la croissance des revenus à court terme sur le marché de la radiologie interventionnelle des Amériques.

Transition vers des soins fondés sur la valeur favorisant la radiologie interventionnelle mini-invasive plutôt que la chirurgie

Les Centers for Medicare & Medicaid Services ont approuvé le paiement transitoire de transfert pour le cathéter de dénervation rénale Symplicity Spyral de Medtronic à compter de janvier 2025, témoignant de l'aval réglementaire accordé aux nouvelles thérapies par cathéter qui réduisent les coûts d'hospitalisation en aval. La mise à jour 2025 des codes CPT a introduit 270 nouveaux codes, dont l'ablation guidée par IRM et des forfaits d'embolisation complexe qui simplifient la facturation et augmentent les honoraires professionnels pour les soins guidés par l'image. Les systèmes de santé constatent une durée de séjour plus courte et moins de complications avec les options percutanées, ce qui renforce l'alignement entre les résultats cliniques et les indicateurs de qualité des paiements. En conséquence, les orientations procédurales se tournent vers les salles de radiologie interventionnelle, stimulant une adoption durable dans les domaines vasculaire, oncologique et neurologique au sein du marché de la radiologie interventionnelle des Amériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des salles de radiologie interventionnelle et des modalités d'imagerie avancée | -1.1% | Mondial, avec un impact aigu en Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de radiologues interventionnels formés en Amérique latine | -0.8% | Amérique latine principalement, avec extension aux zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Reports de dépenses d'investissement post-COVID par les hôpitaux (sous-reportés) | -0.6% | Mondial, avec l'impact le plus élevé en Amérique latine | Court terme (≤ 2 ans) |

| Délais d'approbation stricts au niveau de l'ANVISA retardant les lancements de dispositifs | -0.4% | Amérique latine, principalement le Brésil et l'Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des salles de radiologie interventionnelle et des modalités d'imagerie avancée

Les scanners de tomodensitométrie à comptage de photons, les arceaux robotiques et les salles d'opération hybrides nécessitent chacun des investissements supérieurs à 2 millions USD, avec des aménagements de salles complètes atteignant 5 millions USD, ce qui pèse sur les bilans des hôpitaux dont les marges opérationnelles médianes ne dépassent déjà que 1,2 %. Les contrats de maintenance annuels représentent 15 à 20 % du prix d'achat, tandis que les mises à niveau logicielles engendrent des coûts supplémentaires difficiles à absorber pour les petits établissements. Les hôpitaux d'Amérique latine font face à des majorations de prix de 30 à 40 % dues aux droits de douane à l'importation et à la volatilité des devises, ce qui élève les barrières à l'adoption. Les programmes de crédit-bail à paiement différé et d'équipements reconditionnés se développent, mais les charges financières élevées diluent les rendements des investissements. En conséquence, le marché de la radiologie interventionnelle des Amériques connaît des ralentissements localisés là où l'intensité capitalistique dépasse la demande clinique.

Pénurie de radiologues interventionnels formés en Amérique latine

Seuls 15,5 % des comtés américains disposent d'un radiologue interventionnel, et 31,2 % de la population n'a pas accès direct à l'expertise interventionnelle, illustrant l'ampleur de la pénurie de main-d'œuvre. Les programmes de formation en Amérique latine souffrent d'un nombre limité de postes de fellowship, de curricula dépassés et de lacunes de financement, prolongeant ainsi les déficits de compétences malgré une charge de morbidité croissante. La cohorte de radiologues interventionnels en exercice aux États-Unis a diminué de 7 % entre 2013 et 2020, même si les demandes d'évaluation et de gestion ont augmenté de 35 %, indiquant des déséquilibres croissants entre l'offre et la demande. L'expansion de la main-d'œuvre accuse un retard de six ans par rapport aux inscriptions en fellowship en raison de la durée de formation, ancrant des pénuries qui limitent la capacité procédurale dans les zones mal desservies du marché de la radiologie interventionnelle des Amériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables génèrent les revenus tandis que les équipements stimulent l'innovation

Les consommables et dispositifs représentaient 52,22 % de la part de marché de la radiologie interventionnelle des Amériques en 2025, portés par la fréquence élevée des procédures et les obligations d'utilisation unique qui accélèrent les cycles de remplacement. Les endoprothèses, cathéters, fils-guides et agents emboliques dominent les listes de marchés hospitaliers, car les procédures multifacettes nécessitent plusieurs références par cas. Le sous-segment des endoprothèses a gagné en dynamisme après qu'Abbott a obtenu l'autorisation de la FDA pour son endoprothèse résorbable Esprit BTK destinée aux lésions sous-poplitées, une étape qui redéfinit les options de revascularisation périphérique. Les kits de biopsie et de thrombectomie se développent également, car les protocoles d'accident vasculaire cérébral et d'oncologie mettent l'accent sur l'intervention précoce.

Les équipements d'imagerie représentent la catégorie à la croissance la plus rapide, avec un TCAC de 6,73 % jusqu'en 2031, car les établissements se modernisent en adoptant la tomodensitométrie à comptage de photons, des arceaux à conduite autonome et des systèmes d'IRM intégrant l'IA pour pallier les pénuries de radiologues et améliorer les flux de travail. Les hôpitaux s'appuient sur des partenariats de financement pour acquérir des plateformes complètes regroupant scanners, logiciels et services d'analyse, améliorant ainsi la valeur à vie. Les systèmes d'échographie riches en IA pénètrent les laboratoires en cabinet grâce à leur portabilité et à leurs courbes d'apprentissage rapides, tandis que les salles d'angiographie adoptent une navigation lumineuse sans rayonnement capable de réduire de plus de moitié l'exposition à la fluoroscopie. Ces tendances soutiennent un cycle de remplacement premium qui ancre l'expansion à long terme du marché de la radiologie interventionnelle des Amériques.

Par application : la cardiologie domine le présent, l'oncologie propulse l'avenir

La cardiologie dominait la taille du marché de la radiologie interventionnelle des Amériques avec 38,27 % en 2025, soutenue par des voies de remboursement bien établies et des décennies de preuves favorisant les traitements par cathéter plutôt que la chirurgie ouverte pour les maladies coronariennes et cardiaques structurelles. Les systèmes d'ablation par champ pulsé de Medtronic, Boston Scientific et Abbott ont démocratisé le traitement de la fibrillation auriculaire en raccourcissant la durée de la procédure et en réduisant les lésions tissulaires collatérales, ce qui stimule les ventes de dispositifs supplémentaires. Les essais sur l'hypertension utilisant des cathéters de dénervation rénale montrent une réduction durable de la pression artérielle, ajoutant un nouveau bassin de patients pour le traitement interventionnel.

Les interventions en oncologie s'étendent à un TCAC de 7,22 %, le plus rapide parmi les segments cliniques, car l'ablation tumorale guidée par l'image, la chimio-embolisation et la radiothérapie interne sélective s'alignent sur les stratégies de médecine de précision qui recherchent une administration localisée à haute dose avec une toxicité systémique minimale. Les flux de travail théranostiques qui intègrent l'imagerie diagnostique et la thérapie localisée augmentent l'utilisation des scanners et le renouvellement des consommables, créant un cercle vertueux pour les fournisseurs. L'incidence croissante du carcinome hépatocellulaire et des métastases pulmonaires, combinée à l'amélioration de la survie, assure une demande procédurale soutenue pour les aiguilles d'ablation, les microsphères et les billes chargées de médicaments.

Par utilisateur final : les hôpitaux ancrent la complexité, les centres spécialisés accélèrent les volumes

Les hôpitaux ont conservé une part de 63,02 % du marché de la radiologie interventionnelle des Amériques en 2025, justifiée par leur capacité à regrouper une expertise multidisciplinaire, des soins intensifs de soutien et des salles d'imagerie avancée nécessaires aux cas à haut risque. Les thrombectomies complexes pour accident vasculaire cérébral, les réparations d'anévrismes des gros vaisseaux et les interventions pédiatriques restent des spécialités hospitalières. De plus, les centres universitaires sont en tête de l'adoption précoce de la tomodensitométrie à comptage de photons et de l'angiographie robotique, stimulant la demande de contrats de service groupés des fournisseurs.

Les organisations de développement et de fabrication sous contrat, les laboratoires en cabinet et les centres de chirurgie ambulatoire enregistrent la croissance la plus élevée, à un TCAC de 7,76 %, car ils prennent en charge les procédures d'accès vasculaire de routine, les interventions pour dialyse et les procédures de gestion de la douleur dans des environnements à faible coût. Ces établissements s'appuient sur des plateformes compactes de fluoroscopie et d'échographie et privilégient les kits jetables qui rationalisent le renouvellement. Les cliniques spécialisées axées sur le sauvetage endovasculaire des membres et l'embolisation des fibromes utérins prospèrent grâce à un marketing ciblé et à des contrats de paiement groupé qui récompensent une satisfaction élevée des patients. Cet écosystème de prestation multisite diversifie les sources de revenus et sous-tend la scalabilité à long terme du marché de la radiologie interventionnelle des Amériques.

Analyse géographique

L'Amérique du Nord a généré 92,90 % du chiffre d'affaires total en 2025 et devrait se développer à un TCAC de 8,45 % jusqu'en 2031, portée par la hausse des inscriptions à Medicare Advantage et les révisions des codes CPT qui améliorent la rentabilité des cabinets. Les États-Unis sont en tête des installations de tomodensitométrie à comptage de photons et ont déjà réalisé les premières procédures chez l'homme avec des valves transcathéter guidées par IA, renforçant leur leadership technologique. Le Canada bénéficie d'investissements fédéraux dans la modernisation du système de santé, incluant un financement dédié aux services ambulatoires d'accident vasculaire cérébral et à l'expansion de la TEP/TDM.

L'Amérique du Sud reste sous-pénétrée mais revêt une importance stratégique. Le Brésil a accéléré les approbations de l'ANVISA en reconnaissant les autorisations de la FDA et de Santé Canada, ce qui a réduit les délais réglementaires à 6-9 mois pour les dispositifs qualifiés, soutenant une entrée sur le marché plus rapide pour les endoprothèses, les systèmes d'ablation et les technologies de cathéter. Les vents contraires liés aux devises et les taxes à l'importation gonflent encore les coûts des équipements, mais le crédit-bail financé par les fournisseurs et les plateformes reconditionnées contribuent à atténuer les obstacles. La volatilité économique de l'Argentine tempère le pouvoir d'achat à court terme ; cependant, la montée des investissements du secteur privé dans les soins vasculaires met en évidence une demande latente pour des solutions mini-invasives rentables.

Le reste de l'Amérique du Sud fait face à des lacunes infrastructurelles et à des pénuries de main-d'œuvre, mais manifeste un fort appétit pour la formation professionnelle. Les programmes de formation transfrontaliers révèlent que plus de 80 % des radiologues latino-américains font de l'acquisition de compétences interventionnelles une priorité, indiquant une future croissance des volumes une fois que les obstacles capitalistiques et réglementaires seront levés. Les fournisseurs internationaux d'équipements proposant des offres clés en main comprenant formation, financement et services sont susceptibles de s'implanter rapidement lorsque les conditions socio-économiques se stabiliseront, permettant une expansion plus large du marché de la radiologie interventionnelle des Amériques.

Paysage concurrentiel

Le marché de la radiologie interventionnelle des Amériques accueille un secteur modérément concentré dans lequel les géants des consommables Boston Scientific, Medtronic et Abbott sont en concurrence avec les leaders de l'imagerie GE HealthCare, Philips et Siemens Healthineers pour capter l'ensemble du flux procédural. L'autorisation par la FDA de trois systèmes d'ablation par champ pulsé en 2024 a ravivé une dynamique concurrentielle similaire aux premières batailles sur les endoprothèses, entraînant un rapide rééquilibrage des parts de marché alors que les hôpitaux évaluent les différentiels d'efficacité, de flux de travail et de tarification. Les fabricants de dispositifs élargissent leurs portefeuilles par des acquisitions ciblées, comme en témoigne le rachat par Teleflex de l'unité d'intervention vasculaire de BIOTRONIK pour 820 millions USD afin d'acquérir instantanément une échelle dans les ballons coronariens.

Les espaces blancs émergents se concentrent sur l'aide à la décision assistée par IA, la navigation sans fluoroscopie et les contrats de services fondés sur la valeur. Les dépôts de brevets dans le domaine du guidage robotique de cathéter et de l'ablation assistée par apprentissage automatique ont progressé de 40 % par an depuis 2022, signalant d'intenses investissements en R&D de la part des acteurs établis et des entrants financés par le capital-risque. Les fournisseurs capables de démontrer des gains quantifiables en matière de résultats et de documenter l'évitement des coûts obtiennent un positionnement préférentiel dans les budgets d'investissement hospitaliers, une tendance qui renforce la pression concurrentielle tout en bénéficiant aux acheteurs grâce à un choix de solutions plus large au sein du marché de la radiologie interventionnelle des Amériques.

Leaders du secteur de la radiologie interventionnelle des Amériques

Carestream Health

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stryker a lancé le système de thrombectomie Artix combinant aspiration et retrait mécanique pour la gestion des thrombus artériels périphériques

- Février 2025 : Teleflex a accepté d'acquérir l'activité d'intervention vasculaire de BIOTRONIK pour 760 millions EUR, élargissant ainsi son empreinte coronarienne et périphérique

Périmètre du rapport sur le marché de la radiologie interventionnelle des Amériques

Selon le périmètre du rapport, la radiologie interventionnelle est une spécialité médicale qui utilise des procédures mini-invasives guidées par des technologies d'imagerie médicale pour diagnostiquer, traiter et gérer un large éventail de pathologies. Elle implique l'utilisation de petits instruments, cathéters et aiguilles pour accéder à des zones spécifiques du corps, souvent par de petites incisions ou des ouvertures naturelles du corps, réduisant ainsi le recours à la chirurgie ouverte traditionnelle. En utilisant des techniques d'imagerie avancées telles que les rayons X, la fluoroscopie, l'échographie, la tomodensitométrie ou l'IRM, les radiologues interventionnels peuvent visualiser les structures internes et les vaisseaux sanguins pour réaliser des interventions précises et ciblées. Le marché de la radiologie interventionnelle des Amériques est segmenté par produit (systèmes d'IRM, systèmes d'imagerie par ultrasons, scanners de tomodensitométrie, systèmes d'angiographie, systèmes de fluoroscopie, dispositifs de biopsie et autres produits), application (cardiologie, urologie et néphrologie, oncologie, gastro-entérologie et autres applications) et géographie (Amérique du Nord et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Équipements d'imagerie | Systèmes d'IRM |

| Scanners de tomodensitométrie | |

| Systèmes d'imagerie par ultrasons | |

| Systèmes d'angiographie | |

| Systèmes de fluoroscopie | |

| Consommables et dispositifs interventionnels | Endoprothèses |

| Cathéters et fils-guides | |

| Ballons d'angioplastie | |

| Dispositifs d'embolisation et de thrombectomie | |

| Dispositifs de biopsie | |

| Filtres cave et accessoires |

| Cardiologie |

| Oncologie |

| Urologie et néphrologie |

| Gastro-entérologie |

| Neurologie |

| Hôpitaux |

| Laboratoires en cabinet (OBL) / Centres de chirurgie ambulatoire (ASC) |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Équipements d'imagerie | Systèmes d'IRM |

| Scanners de tomodensitométrie | ||

| Systèmes d'imagerie par ultrasons | ||

| Systèmes d'angiographie | ||

| Systèmes de fluoroscopie | ||

| Consommables et dispositifs interventionnels | Endoprothèses | |

| Cathéters et fils-guides | ||

| Ballons d'angioplastie | ||

| Dispositifs d'embolisation et de thrombectomie | ||

| Dispositifs de biopsie | ||

| Filtres cave et accessoires | ||

| Par application | Cardiologie | |

| Oncologie | ||

| Urologie et néphrologie | ||

| Gastro-entérologie | ||

| Neurologie | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires en cabinet (OBL) / Centres de chirurgie ambulatoire (ASC) | ||

| Cliniques spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la radiologie interventionnelle des Amériques en 2026 ?

Le marché s'établit à 13,54 milliards USD en 2026 et devrait atteindre 18,21 milliards USD d'ici 2031.

Quel domaine clinique génère le volume de procédures le plus élevé ?

La cardiologie est en tête, représentant 38,27 % des revenus de 2025, grâce à l'utilisation généralisée des interventions coronariennes et d'électrophysiologie.

Quel est le segment d'application à la croissance la plus rapide ?

Les procédures en oncologie progressent à un TCAC de 7,22 % jusqu'en 2031, portées par l'essor de l'ablation tumorale guidée par l'image et de la chimio-embolisation.

Pourquoi les laboratoires en cabinet sont-ils importants pour la croissance future ?

Les OBL et les ASC peuvent réduire les coûts par épisode jusqu'à 35 % et croissent à un rythme annuel de 7,76 %, transférant les cas de routine hors des hôpitaux.

Quelle technologie redéfinit la demande en équipements d'imagerie ?

La tomodensitométrie à comptage de photons couplée au guidage assisté par IA soutient un TCAC de 6,73 % dans les ventes d'équipements d'imagerie, les établissements renouvelant leurs parcs.

Dernière mise à jour de la page le: